Embed Size (px)

Citation preview

Como Elaborar um Relatório de Auditoria Interna

Normas Brasileiras de Contabilidade AUDITORIA INTERNA

NBC TI 01

APRESENTAÇÃO

O QUE VOCÊ VAI APRENDER NESSA VÍDEO-AULA:

Como Estruturar Um Relatório de Auditoria de Acordo Com As Normas de Auditoria;

10 Coisas Que Não Devem Ser Ditas Em Um Relatório de

Auditoria;

Introdução ao Relatório de Auditoria FINALIDADE

Meio de informar o resultado de nossos trabalhos “Produto” fornecido pelo auditor

DEVE SER Cuidadosamente imaginado Adequadamente planejado

Bem escrito

DEVE CONTER Fatos constatados e de relevância

Sugestões e recomendações para melhoras efetivas Procedimentos não observados

Comentários do auditado

PARA O AUDITOR SERÁ

O atestado de que notou a anormalidade e a comunicou. Uma imposição à gerência para que corrija a situação ou

explique por que não a corrige. O relatório bem escrito reduz o tempo de estudo, entendimento

e discussão pela gerência. O contato do auditor com a alta administração deve causar

boa impressão.

10 Coisas Que Não Devem Ser Ditas Em Um Relatório de Auditoria

1) Não Diga “A Gerência Deve Considerar...”; 2) Não Use Palavras Evasivas; 3) Economize Seus Intensificadores; 4) O Problema É Raramente Universal;

5) Evite Culpar; 6) Não Diga Que “A Gerência Falhou...”;

7) “Auditado” É Das Antigas;

8) Evite o Jargão Técnico Desnecessário;

9) Evite Pegar Todo o Crédito Para Si; 10) Se Soa Impressionante, Você Provavelmente Precisa Reescrever;

NBC TI 01 – da Auditoria Interna 12.3 Normas Relativas ao

Relatório de Auditoria 12.3.1 – O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações, e providências a serem tomadas, pela administração da entidade.

12.3.2 – O relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos: a) o objetivo e a extensão dos trabalhos; b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão; d) eventuais limitações ao alcance dos procedimentos de auditoria;

e) a descrição dos fatos constatados e as evidências encontradas; f) os riscos associados aos fatos constatados; e g) as conclusões e as recomendações resultantes dos fatos constatados.

Exemplos Práticos - 01

Auditoria Interna na área de Gestão Patrimonial, Área de Transportes

Introdução do Relatório

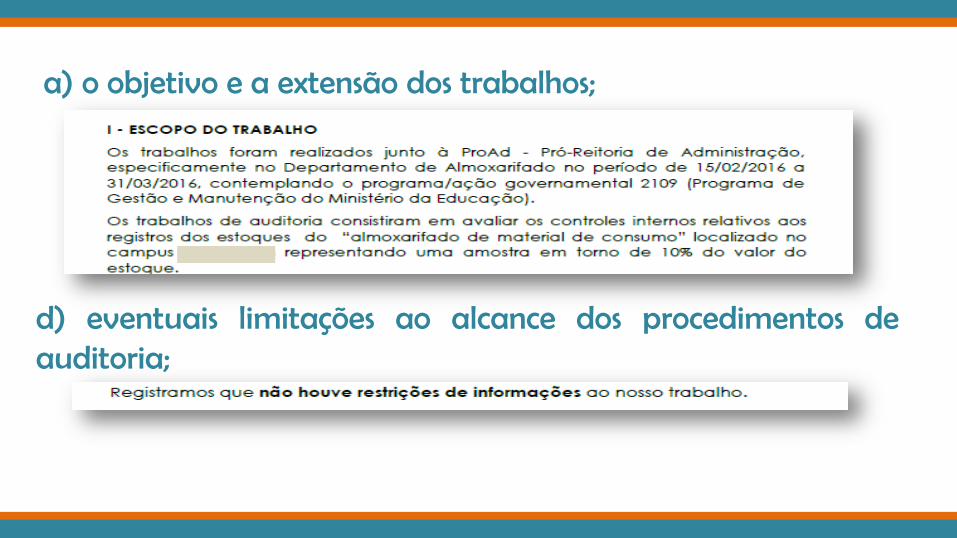

a) o objetivo e a extensão dos trabalhos;

d) eventuais limitações ao alcance dos procedimentos de auditoria;

b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão;

e) a descrição dos fatos constatados e as evidências encontradas;

g) as conclusões e as recomendações resultantes dos fatos constatados.

Exemplos Práticos - 02

Auditoria Interna em Controles da Gestão, Almoxarifado

Introdução do Relatório

a) o objetivo e a extensão dos trabalhos;

d) eventuais limitações ao alcance dos procedimentos de auditoria;

b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão;

e) a descrição dos fatos constatados e as evidências encontradas;

Exemplos Práticos - 03

Auditoria Interna em Gestão de Suprimento de Bens e Serviços,

Contratos Terceirizados

Introdução do Relatório

a) o objetivo e a extensão dos trabalhos;

c) os principais procedimentos de auditoria aplicados e sua extensão;

b) a metodologia adotada;

e) a descrição dos fatos constatados e as evidências encontradas;

CONCLUSÃO

Entre em contato comigo: Email: [email protected] Site: www.conaaud.com.br Whatsapp: (051) 8223-7720 Fanpage: facebook.com/conaaud