Embed Size (px)

Citation preview

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 1/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

1

FLUXO DE CAIXA

01 (CARLOS CHAGAS/TRT 18ª REGIÃO 2008)Um dos objetivos da Demonstração do Fluxode Caixa, recém tornada obrigatória em virtudeda modificação introduzida pela Lei nº

11.638/2007 na Lei das Sociedades porAções, é

(A) permitir calcular o índice de liquidez corrente.

(B) avaliar quanto do lucro da entidade foiaplicado no seu Disponível.

(C) evidenciar a variação do Capital CirculanteLíquido da entidade de um exercício para ooutro.

(D) avaliar a situação financeira da empresa nocurto prazo (até um ano).

(E) permitir a auditoria das disponibilidades da

empresa com um custo menor.

02 (CESGRANRIO/AUDITOR JR PETROBRÁS2008) A demonstração dos fluxos de caixa temcomo objetivo primário o fornecimento deinformações relevantes sobre os pagamentose recebimentos, em dinheiro, de uma empresaem um determinado período. Quandoanalisadas em conjunto com as demaisinformações financeiras, podem permitir queinvestidores, credores e outro usuáriosavaliem a

I - capacidade de a empresa honrar seuscompromissos, pagar dividendos e retornarempréstimos obtidos;

II - liquidez, solvência e flexibilidade financeira daempresa;

III - taxa de conversão de lucro em caixa;

IV- flexibilidade dos controles de caixa;

V - capacidade de a empresa gerar fluxos líquidospositivos de caixa.

Estão corretos APENAS os itens

a) I, II e IVb) II, III e IV

c) II, III e V

d) I, II, III e V

e) I, II, III e IV

03 (CESGRANRIO/BR DISTRIBUIDORA 2008)Na elaboração dos fluxos de caixa, o conceitode caixa é ampliado, envolvendo o caixa puro,dinheiro em mão e em conta corrente bancáriae as aplicações em equivalentes de caixa.Como equivalentes de caixa podem serconsideradas as aplicações financeirasresgatáveis até

(A) 3 meses da data da aplicação.

(B) 3 meses da data da emissão.

(C) 6 meses da data da aplicação.

(D) 6 meses da data da emissão.

(E) 12 meses da data da aplicação.

04 (FGV/POTIGÁS 2006) A Cia. Grana Viva temos seguintes saldos de Caixa, Bancos,Aplicações Financeiras e Duplicatas aReceber de Clientes:

Caixa = $ 10.000,00

Banco conta corrente = $ 380.000,00

Poupança = $ 46.000,00

CDB (30 dias de carência) = $ 654.000,00

Fundo de Capitalização (2 anos de carência) =$ 2.000,00

Duplicatas a Receber de Clientes (vencimentoem 7 dias) = 258.000,00

Duplicatas a Receber de Clientes (vencimentoem 30 dias) = 500.000,00

Duplicatas a Receber de Clientes (vencimentoem 60 dias) = 350.000,00

Determine o saldo de "Caixa e Equivalente aCaixa", para efeito da Demonstração dosFluxos de Caixa (DFC).

(A) $ 390.000,00

(B) $ 1.090.000,00

(C) $ 1.092.000,00

(D) $ 1.350.000,00

(E) $ 2.200.000,00

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 2/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

2

05 (CESGRANRIO/TJ RO 2008) De acordo como Inciso 8 da NBC T 3.8 – Demonstração dosFluxos de Caixa, aprovada pela Resolução doCFC no 1.125/08, os equivalentes de caixasão mantidos com a finalidade de

(A) alavancar investimentos de longa maturação.

(B) atender a compromissos de caixa de curto

prazo.(C) garantir compromissos de caixa de longo

prazo.

(D) maximizar os ganhos das disponibilidadestemporárias.

(E) minimizar o prejuízo com a perda do poderaquisitivo da moeda.

06 (CARLOS CHAGAS/CIA ENERGÉTICA DEAL 2005) Informações extraídas doDemonstrativo do Fluxo de Caixa da Cia. Beta

em 31-12-2004: Entradas líquidas de caixa das atividades

operacionais...............................R$ 100.000,00

Saídas líquidas de caixa das atividades deinvestimento.................................R$ 80.000,00

Variação do Disponível(positiva)......................................R$ 35.000,00

É correto concluir que o fluxo de caixaderivado das atividades de financiamento foi:

(A) positivo no valor de R$ 55.000,00.

(B) negativo no valor de R$ 50.000,00.(C) negativo no valor de R$ 35.000,00.

(D) positivo no valor de R$ 15.000,00.

(E) nulo.

07 (CESGRANRIO/TERMOAÇU 2008)Considerando as Normas Internacionais deContabilidade, especificamente o InternationalAccounting Standard - IAS - no 7 que trata daDemonstração do Fluxo de Caixa, tem-se que

(A) a divulgação da demonstração dos fluxos decaixa deverá ser para 3 (três) exercícios

sociais comparativos.(B) a movimentação do fluxo de caixa éclassificada em três categorias segundo anatureza de sua atividade; são elas:operacional, de terceiros e financiamento.

(C) a demonstração dos fluxos de caixa pode serelaborada pelo método indireto ou direto,sendo que neste último os fluxos de caixa sãoapresentados ajustando-se o resultado doperíodo.

(D) caixa e equivalentes de caixa englobam ascontas de Caixa, Bancos e aplicações

financeiras com vencimento até 3 (três)meses.

(E) caixa e equivalentes de caixa englobam ascontas de Caixa, Bancos e aplicaçõesfinanceiras de curto prazo com vencimento até6 (seis) meses.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 3/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

3

08 (FGV/TCM PA 2008) De acordo comResolução CFC 1.125/08, avalie as afirmativasa seguir:

I. A entidade pode escolher, livremente, seelaborará a DFC pelo método direto ouindireto.

II. Se escolher a DFC pelo método direto, é

necessário evidenciar adicionalmente aconciliação entre o lucro líquido e o fluxo decaixa líquido das atividades operacionais.

III. A entidade pode escolher, livremente, seevidenciará o pagamento de juros sobrefinanciamentos como caixa consumido pelaatividade operacional ou como caixaconsumido pela atividade de financiamento.

Assinale:

(A) se somente as afirmativas I e II estiveremcorretas.

(B) se somente as afirmativas I e III estiveremcorretas.

(C) se todas as afirmativas estiverem corretas.

(D) se somente a afirmativa I estiver correta.

(E) se somente as afirmativas II e III estiveremcorretas.

09 (CESGRANRIO/BR DISTRIBUIDORA 2008)As atividades operacionais inclusas nademonstração dos fluxos de caixa relacionam-se, normalmente, com as transações que

aparecem na(A) avaliação periódica dos ativos de longo prazo

que a empresa utiliza para produzir bens eserviços.

(B) demonstração do valor adicionado.

(C) demonstração de resultados.

(D) operação de empréstimo de credores einvestidores da entidade.

(E) obtenção de recursos dos donos e nopagamento a eles do retorno sobre seusinvestimentos.

10 (ESAF/AFPS 2002) Os Fluxos dos Caixaspodem ser elaborados pelos métodos

a) descontado e direto.

b) de geração líquida e descontado.

c) indireto e descontado.

d) corrente e de geração líquida.

e) direto e indireto.

11 (ESAF/AFPS 2002) Na elaboração do Fluxodos Caixas são consideradas atividades definanciamento:

a) recebimentos por emissão de debêntures,pagamentos de dividendos distribuídos noperíodo e empréstimos obtidos.

b) pagamentos pela aquisição de títulospatrimoniais de outras empresas, empréstimosobtidos no mercado e pagamentos a

fornecedores.c) recebimento de dividendos pela participação

no patrimônio de outras empresas, pagamentode fornecedores e recursos para aumento decapital.

d) pagamentos de encargos sobre empréstimosde longo prazo, recebimentos de dividendos erecebimentos provenientes de clientes.

e) recebimento do principal dos empréstimosconcedidos, aquisições de novas participaçõessocietárias e recebimentos de dividendos de

empresas coligadas.

12 (ESAF/AFPS 2002) Das assertivas a seguir,indique aquela que é formada por fatores queprovocam movimentações do caixa geradaspelas atividades de investimentos.

a) Contratação de financiamentos de longo prazoe aumento de capital com utilização dereservas.

b) Acréscimos de capital por subscrição firme deações ordinárias e reversão de reservacontingencial.

c) Reversão de provisão para devedoresduvidosos e alienação de imobilizadooperacional.

d) Alienação de imobilizado e aquisições decontrole acionário de outras companhias.

e) Aumento de capital com utilização de saldo dereservas de lucro e aquisição de investimentospermanentes.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 4/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

4

13 (ESAF/AFRF 2002) Das operações listadas aseguir, indique aquela que não tem comoconseqüência alteração nas disponibilidades.

a) diminuições de financiamentos poramortizações

b) novos investimentos de longo prazo

c) aumento de imobilizados por reavaliações

d) créditos concedidos a coligadas e controladas

e) operações com debêntures conversíveis emações

14 (ESAF/AFRF 2002.2) A composição dadiferença entre o Lucro Contábil com o Fluxode Caixa Operacional Líquido é evidenciada:

a) na DOAR.

b) no Fluxo de Caixa Indireto.

c) na Demonstração de Resultados.d) no fluxo gerado por Investimentos.

e) na composição dos financiamentos de Caixa.

15 (ESAF/AFRF 2002.2) O valor de resgatereferente a aplicações financeiras de longoprazo é classificado no Fluxo de Caixa comoitem:

a) de Empreendimentos

b) de Financiamentos

c) de Operaçõesd) de Amortizações

e) de Investimentos

16 (ESAF/AFRF 2003) Representam operaçõesque não afetam o fluxo de caixa:

a) recebimento por doação de terrenos edepreciações lançadas no período.

b) aquisição de bens não de uso e quitação decontrato de mútuo.

c) alienação de participações societárias edepreciações lançadas no período.

d) amortizações efetuadas no período dediferidos e venda de ações emitidas.

e) repasse de recursos para empresas coligadase aquisição de bens.

17 (ESAF/AFRF 2003) Na elaboração do fluxo decaixa são classificáveis como atividade definanciamento:

a) desembolso por empréstimos concedidos aempresas coligadas e controladas.

b) aquisição de máquinas, veículos ouequipamentos através de contrato de

arrendamento mercantil.c) recebimento de contribuições de caráter

permanente para aquisição de terrenos paraexpansão da capacidade instalada daempresa.

d) venda de ações emitidas e recebimento devalores decorrentes da alienação departicipações societárias.

e) recebimento de juros sobre empréstimosconcedidos a outras empresas.

18 (CESGRANRIO/CONTADOR BNDES 2004)Analise as transações a seguir, efetuadas pelaCompanhia Z.

O caixa líquido gerado nas atividades definanciamento, na Demonstração do Fluxo deCaixa, pelo método direto, em reais, será de:

(A) 23.000,00

(B) 22.000,00

(C) 18.000,00

(D) 16.000,00

(E) 15.000,00

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 5/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

5

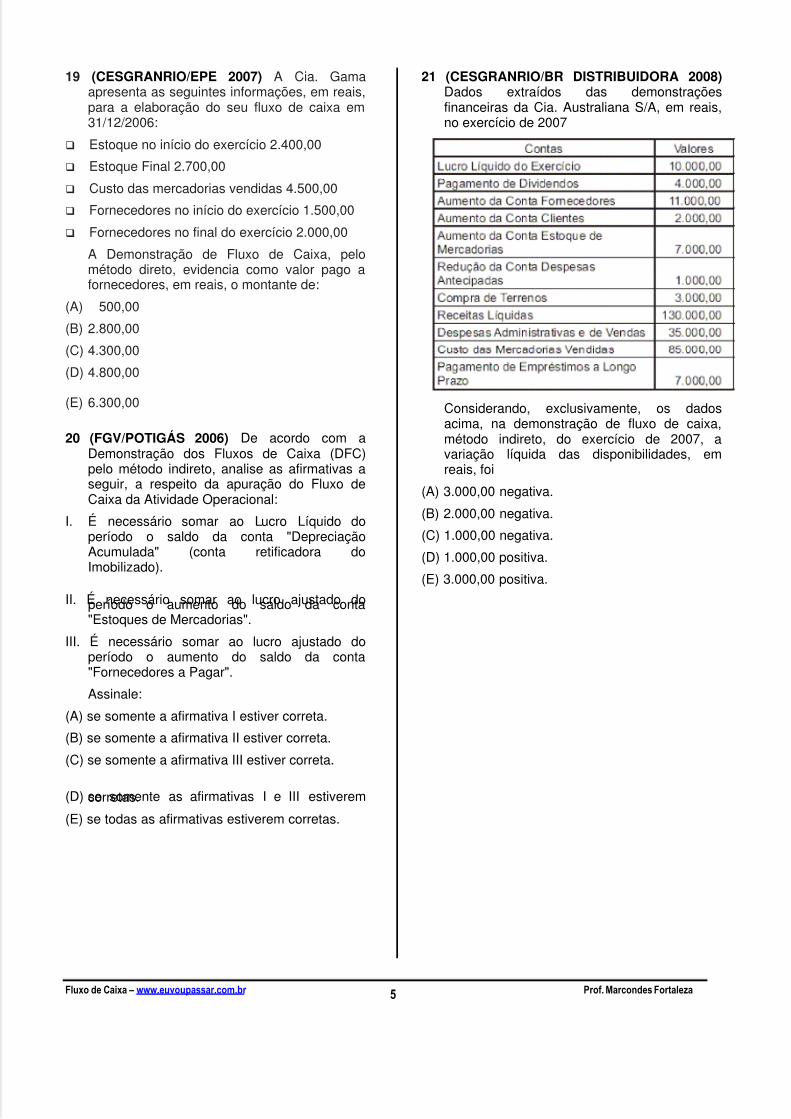

19 (CESGRANRIO/EPE 2007) A Cia. Gamaapresenta as seguintes informações, em reais,para a elaboração do seu fluxo de caixa em31/12/2006:

Estoque no início do exercício 2.400,00

Estoque Final 2.700,00

Custo das mercadorias vendidas 4.500,00

Fornecedores no início do exercício 1.500,00

Fornecedores no final do exercício 2.000,00

A Demonstração de Fluxo de Caixa, pelométodo direto, evidencia como valor pago afornecedores, em reais, o montante de:

(A) 500,00

(B) 2.800,00

(C) 4.300,00

(D) 4.800,00

(E) 6.300,00

20 (FGV/POTIGÁS 2006) De acordo com aDemonstração dos Fluxos de Caixa (DFC)pelo método indireto, analise as afirmativas aseguir, a respeito da apuração do Fluxo deCaixa da Atividade Operacional:

I. É necessário somar ao Lucro Líquido doperíodo o saldo da conta "DepreciaçãoAcumulada" (conta retificadora doImobilizado).

II. É necessário somar ao lucro ajustado doperíodo o aumento do saldo da conta"Estoques de Mercadorias".

III. É necessário somar ao lucro ajustado doperíodo o aumento do saldo da conta"Fornecedores a Pagar".

Assinale:

(A) se somente a afirmativa I estiver correta.

(B) se somente a afirmativa II estiver correta.

(C) se somente a afirmativa III estiver correta.

(D) se somente as afirmativas I e III estiveremcorretas.

(E) se todas as afirmativas estiverem corretas.

21 (CESGRANRIO/BR DISTRIBUIDORA 2008) Dados extraídos das demonstraçõesfinanceiras da Cia. Australiana S/A, em reais,no exercício de 2007

Considerando, exclusivamente, os dadosacima, na demonstração de fluxo de caixa,método indireto, do exercício de 2007, avariação líquida das disponibilidades, emreais, foi

(A) 3.000,00 negativa.

(B) 2.000,00 negativa.

(C) 1.000,00 negativa.

(D) 1.000,00 positiva.

(E) 3.000,00 positiva.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 6/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

6

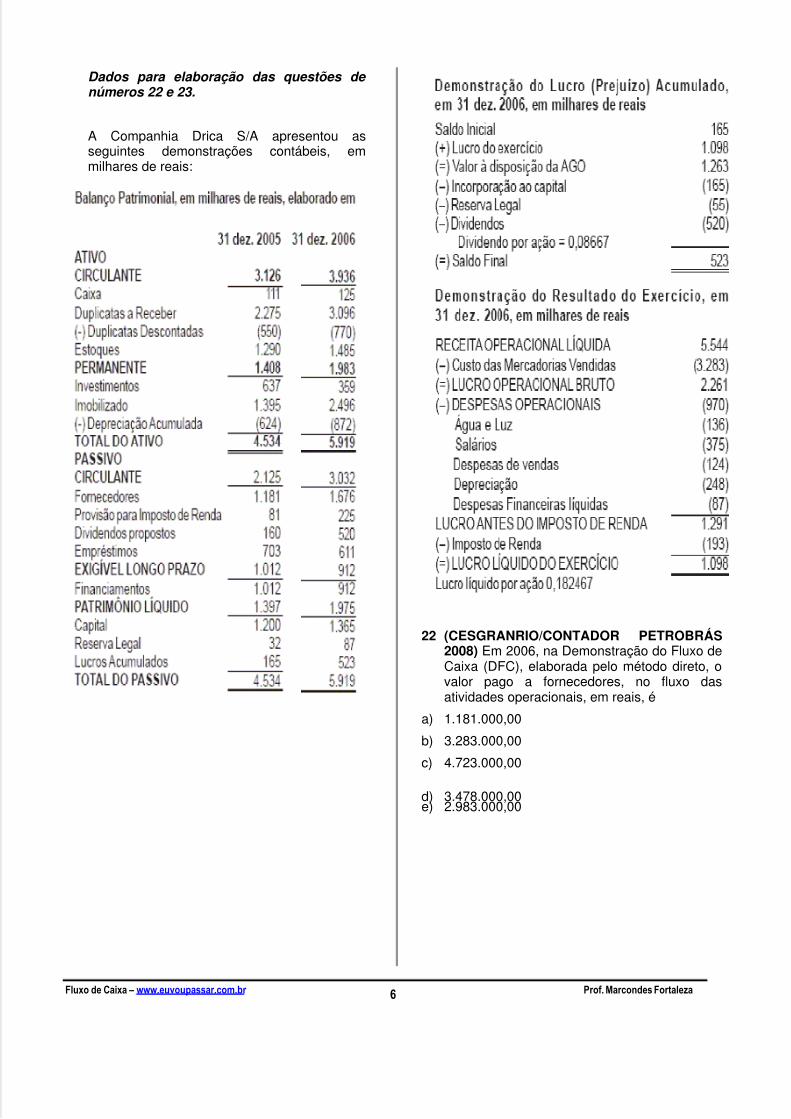

Dados para elaboração das questões de números 22 e 23.

A Companhia Drica S/A apresentou asseguintes demonstrações contábeis, emmilhares de reais:

22 (CESGRANRIO/CONTADOR PETROBRÁS2008) Em 2006, na Demonstração do Fluxo deCaixa (DFC), elaborada pelo método direto, ovalor pago a fornecedores, no fluxo dasatividades operacionais, em reais, é

a) 1.181.000,00

b) 3.283.000,00

c) 4.723.000,00

d) 3.478.000,00e) 2.983.000,00

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 7/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

7

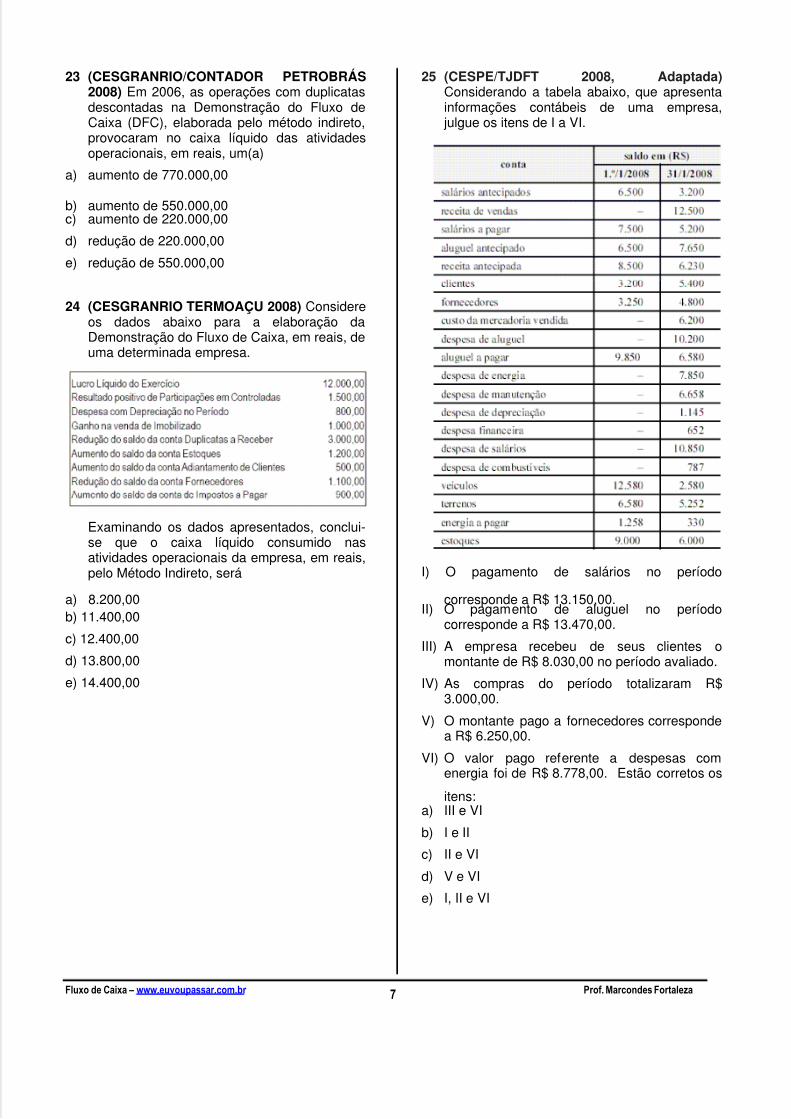

23 (CESGRANRIO/CONTADOR PETROBRÁS2008) Em 2006, as operações com duplicatasdescontadas na Demonstração do Fluxo deCaixa (DFC), elaborada pelo método indireto,provocaram no caixa líquido das atividadesoperacionais, em reais, um(a)

a) aumento de 770.000,00

b) aumento de 550.000,00c) aumento de 220.000,00

d) redução de 220.000,00

e) redução de 550.000,00

24 (CESGRANRIO TERMOAÇU 2008) Considereos dados abaixo para a elaboração daDemonstração do Fluxo de Caixa, em reais, deuma determinada empresa.

Examinando os dados apresentados, conclui-se que o caixa líquido consumido nasatividades operacionais da empresa, em reais,pelo Método Indireto, será

a) 8.200,00b) 11.400,00

c) 12.400,00

d) 13.800,00

e) 14.400,00

25 (CESPE/TJDFT 2008, Adaptada)Considerando a tabela abaixo, que apresentainformações contábeis de uma empresa, julgue os itens de I a VI.

I) O pagamento de salários no período

corresponde a R$ 13.150,00.II) O pagamento de aluguel no período

corresponde a R$ 13.470,00.

III) A empresa recebeu de seus clientes omontante de R$ 8.030,00 no período avaliado.

IV) As compras do período totalizaram R$3.000,00.

V) O montante pago a fornecedores correspondea R$ 6.250,00.

VI) O valor pago referente a despesas comenergia foi de R$ 8.778,00. Estão corretos os

itens:a) III e VI

b) I e II

c) II e VI

d) V e VI

e) I, II e VI

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 8/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

8

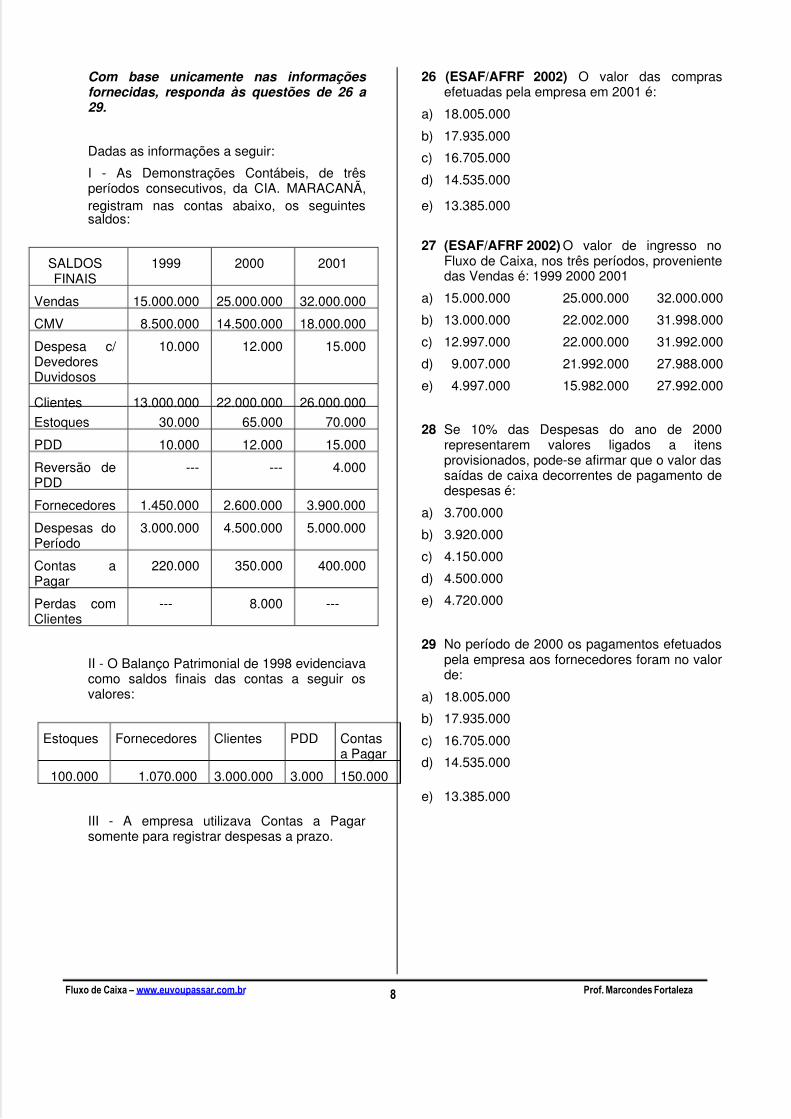

Com base unicamente nas informações fornecidas, responda às questões de 26 a 29.

Dadas as informações a seguir:

I - As Demonstrações Contábeis, de trêsperíodos consecutivos, da CIA. MARACANÃ,registram nas contas abaixo, os seguintessaldos:

SALDOSFINAIS

1999 2000 2001

Vendas 15.000.000 25.000.000 32.000.000

CMV 8.500.000 14.500.000 18.000.000

Despesa c/ DevedoresDuvidosos

10.000 12.000 15.000

Clientes 13.000.000 22.000.000 26.000.000

Estoques 30.000 65.000 70.000

PDD 10.000 12.000 15.000

Reversão dePDD

--- --- 4.000

Fornecedores 1.450.000 2.600.000 3.900.000

Despesas doPeríodo

3.000.000 4.500.000 5.000.000

Contas aPagar

220.000 350.000 400.000

Perdas comClientes

--- 8.000 ---

II - O Balanço Patrimonial de 1998 evidenciavacomo saldos finais das contas a seguir osvalores:

Estoques Fornecedores Clientes PDD Contasa Pagar

100.000 1.070.000 3.000.000 3.000 150.000

III - A empresa utilizava Contas a Pagarsomente para registrar despesas a prazo.

26 (ESAF/AFRF 2002) O valor das comprasefetuadas pela empresa em 2001 é:

a) 18.005.000

b) 17.935.000

c) 16.705.000

d) 14.535.000

e) 13.385.000

27 (ESAF/AFRF 2002) O valor de ingresso noFluxo de Caixa, nos três períodos, provenientedas Vendas é: 1999 2000 2001

a) 15.000.000 25.000.000 32.000.000

b) 13.000.000 22.002.000 31.998.000

c) 12.997.000 22.000.000 31.992.000

d) 9.007.000 21.992.000 27.988.000

e) 4.997.000 15.982.000 27.992.000

28 Se 10% das Despesas do ano de 2000representarem valores ligados a itensprovisionados, pode-se afirmar que o valor dassaídas de caixa decorrentes de pagamento dedespesas é:

a) 3.700.000

b) 3.920.000

c) 4.150.000

d) 4.500.000

e) 4.720.000

29 No período de 2000 os pagamentos efetuadospela empresa aos fornecedores foram no valorde:

a) 18.005.000

b) 17.935.000

c) 16.705.000

d) 14.535.000

e) 13.385.000

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 9/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza

9

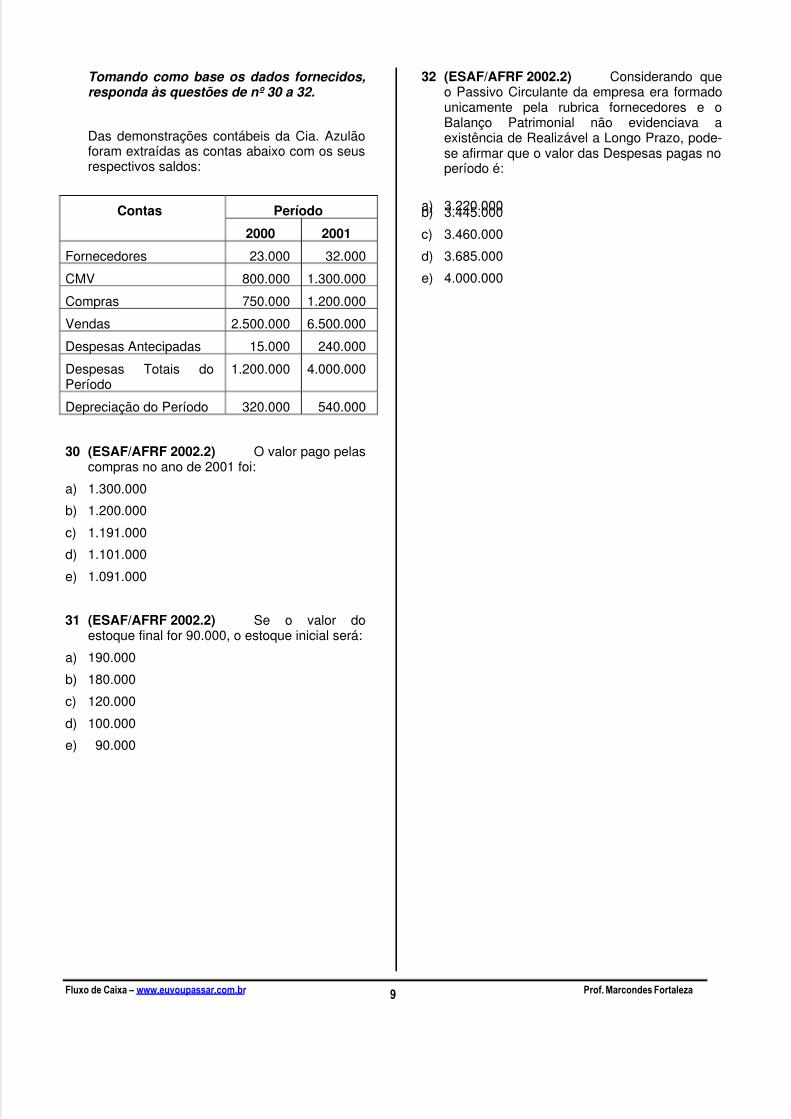

Tomando como base os dados fornecidos,responda às questões de nº 30 a 32.

Das demonstrações contábeis da Cia. Azulãoforam extraídas as contas abaixo com os seusrespectivos saldos:

PeríodoContas

2000 2001

Fornecedores 23.000 32.000

CMV 800.000 1.300.000

Compras 750.000 1.200.000

Vendas 2.500.000 6.500.000

Despesas Antecipadas 15.000 240.000

Despesas Totais doPeríodo

1.200.000 4.000.000

Depreciação do Período 320.000 540.000

30 (ESAF/AFRF 2002.2) O valor pago pelascompras no ano de 2001 foi:

a) 1.300.000

b) 1.200.000

c) 1.191.000

d) 1.101.000

e) 1.091.000

31 (ESAF/AFRF 2002.2) Se o valor doestoque final for 90.000, o estoque inicial será:

a) 190.000

b) 180.000

c) 120.000

d) 100.000

e) 90.000

32 (ESAF/AFRF 2002.2) Considerando queo Passivo Circulante da empresa era formadounicamente pela rubrica fornecedores e oBalanço Patrimonial não evidenciava aexistência de Realizável a Longo Prazo, pode-se afirmar que o valor das Despesas pagas noperíodo é:

a) 3.220.000b) 3.445.000

c) 3.460.000

d) 3.685.000

e) 4.000.000

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 10/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 10

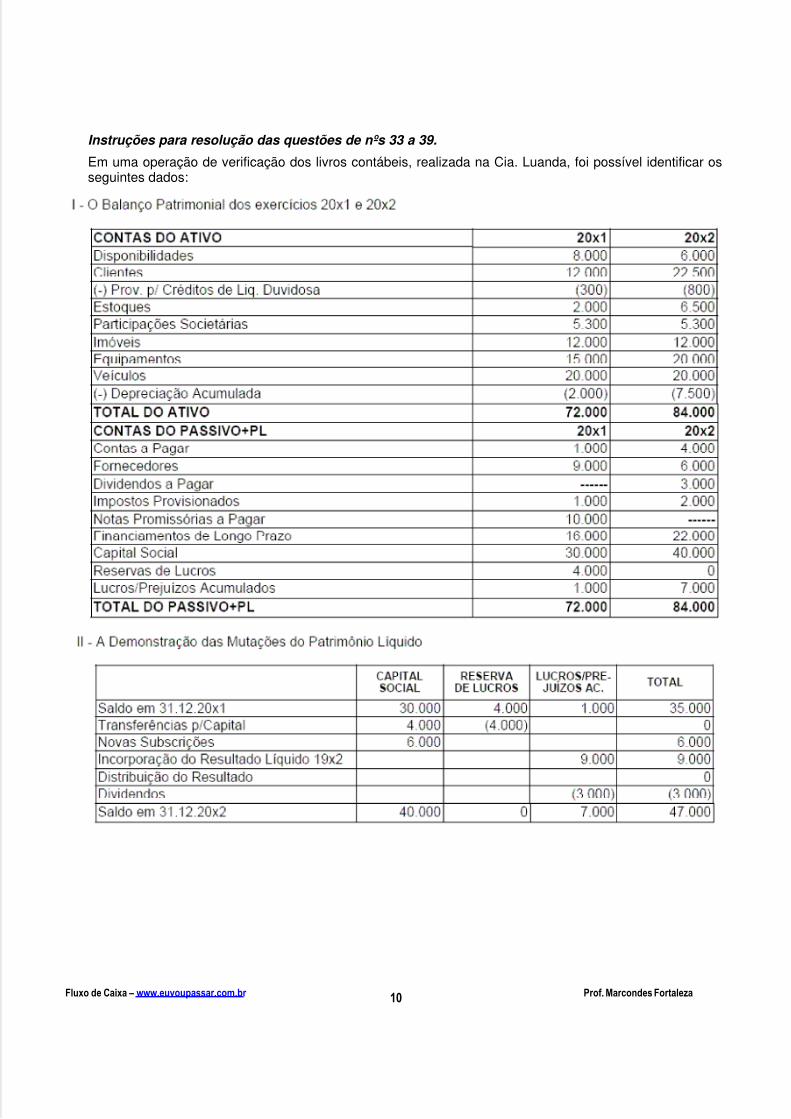

Instruções para resolução das questões de nºs 33 a 39.

Em uma operação de verificação dos livros contábeis, realizada na Cia. Luanda, foi possível identificar osseguintes dados:

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 11/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 11

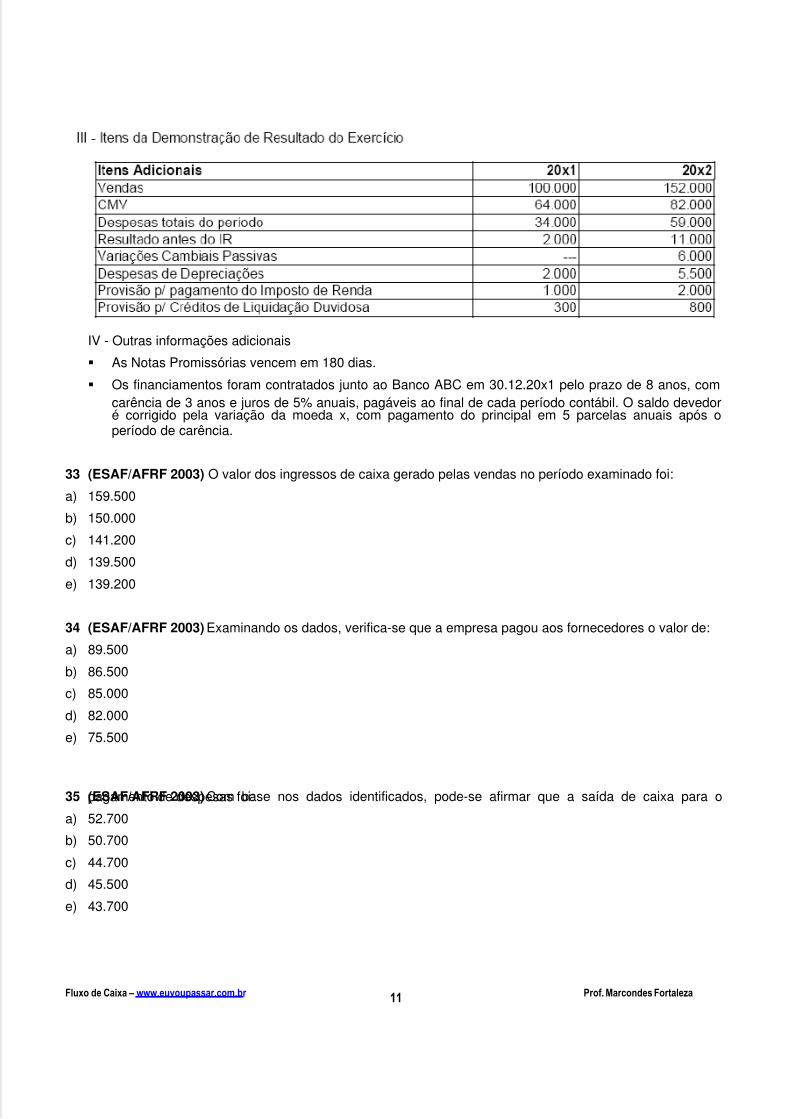

IV - Outras informações adicionais

As Notas Promissórias vencem em 180 dias.

Os financiamentos foram contratados junto ao Banco ABC em 30.12.20x1 pelo prazo de 8 anos, comcarência de 3 anos e juros de 5% anuais, pagáveis ao final de cada período contábil. O saldo devedoré corrigido pela variação da moeda x, com pagamento do principal em 5 parcelas anuais após operíodo de carência.

33 (ESAF/AFRF 2003) O valor dos ingressos de caixa gerado pelas vendas no período examinado foi:

a) 159.500

b) 150.000

c) 141.200

d) 139.500

e) 139.200

34 (ESAF/AFRF 2003) Examinando os dados, verifica-se que a empresa pagou aos fornecedores o valor de:

a) 89.500

b) 86.500

c) 85.000

d) 82.000

e) 75.500

35 (ESAF/AFRF 2003) Com base nos dados identificados, pode-se afirmar que a saída de caixa para opagamento de despesas foi:

a) 52.700

b) 50.700

c) 44.700

d) 45.500

e) 43.700

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 12/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 12

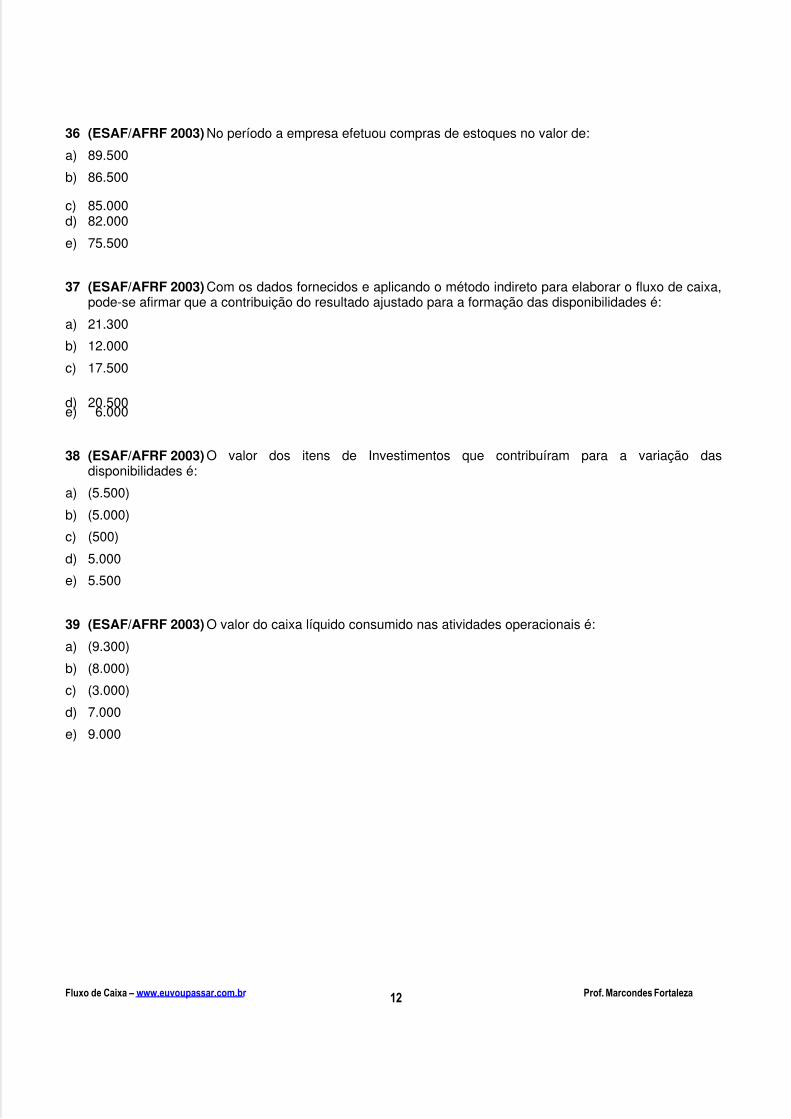

36 (ESAF/AFRF 2003) No período a empresa efetuou compras de estoques no valor de:

a) 89.500

b) 86.500

c) 85.000d) 82.000

e) 75.500

37 (ESAF/AFRF 2003) Com os dados fornecidos e aplicando o método indireto para elaborar o fluxo de caixa,pode-se afirmar que a contribuição do resultado ajustado para a formação das disponibilidades é:

a) 21.300

b) 12.000

c) 17.500

d) 20.500e) 6.000

38 (ESAF/AFRF 2003) O valor dos itens de Investimentos que contribuíram para a variação dasdisponibilidades é:

a) (5.500)

b) (5.000)

c) (500)

d) 5.000

e) 5.500

39 (ESAF/AFRF 2003) O valor do caixa líquido consumido nas atividades operacionais é:

a) (9.300)

b) (8.000)

c) (3.000)

d) 7.000

e) 9.000

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 13/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 13

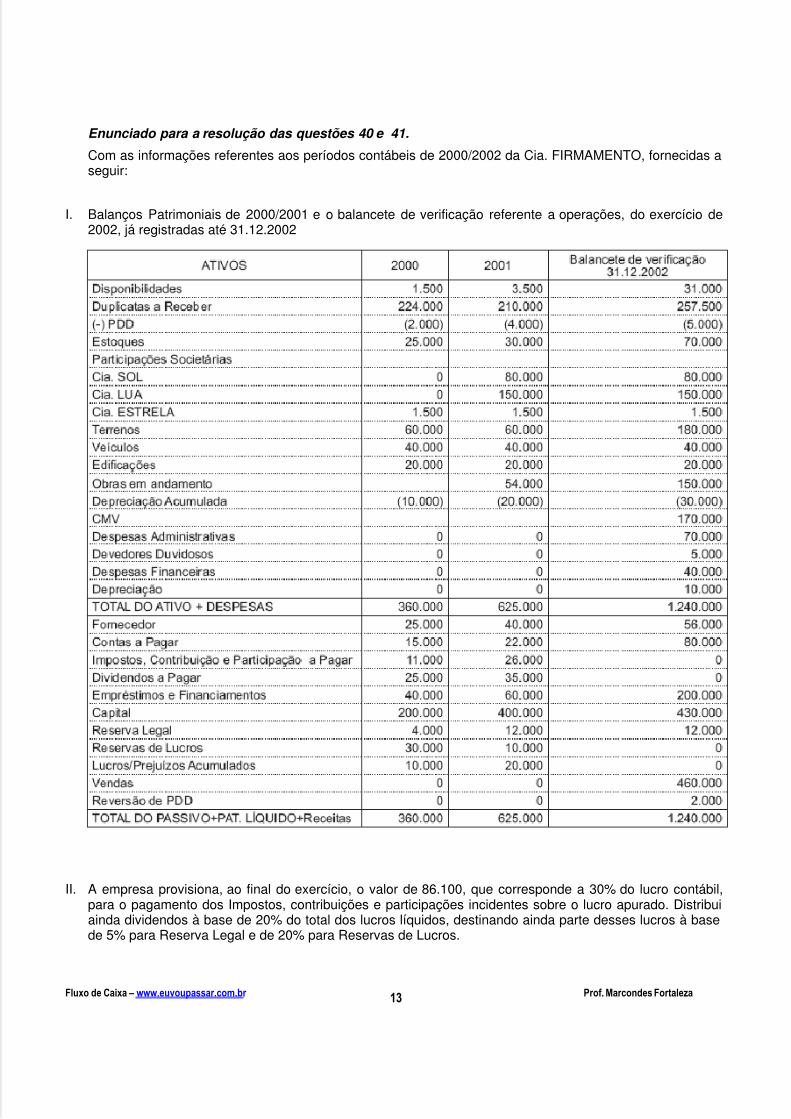

Enunciado para a resolução das questões 40 e 41.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas aseguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verificação referente a operações, do exercício de2002, já registradas até 31.12.2002

II. A empresa provisiona, ao final do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil,para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribuiainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à basede 5% para Reserva Legal e de 20% para Reservas de Lucros.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 14/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 14

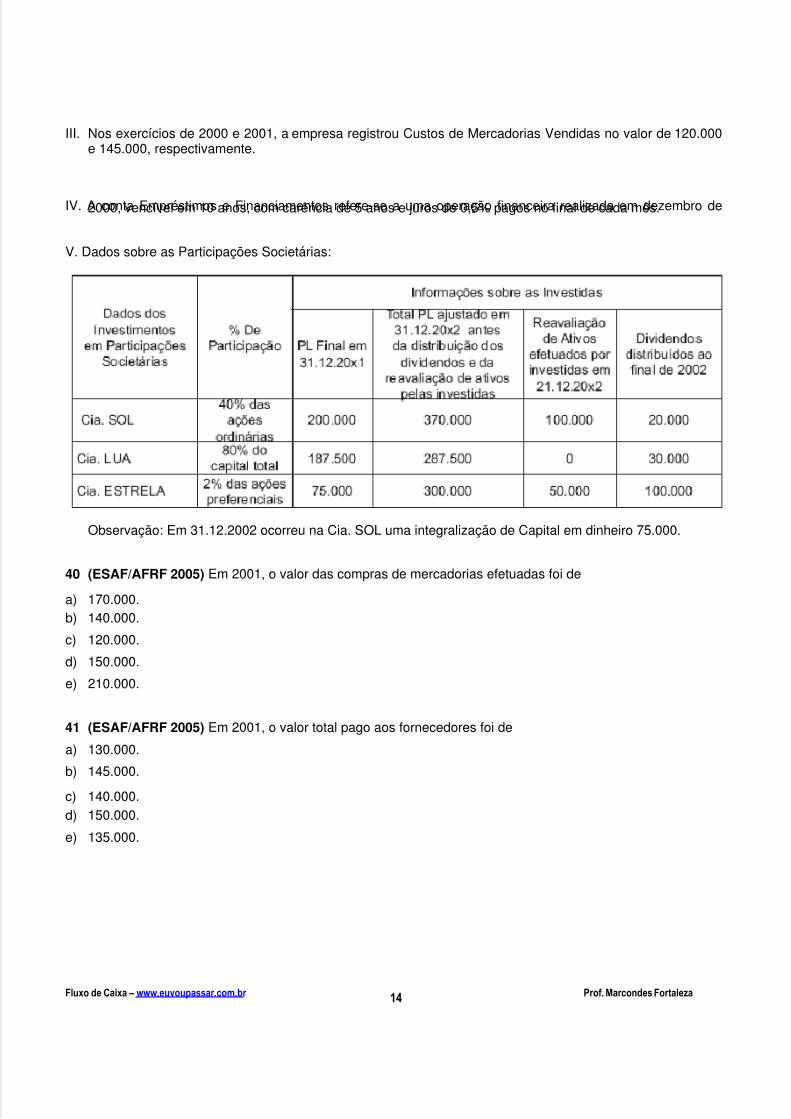

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação financeira realizada em dezembro de2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no final de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

40 (ESAF/AFRF 2005) Em 2001, o valor das compras de mercadorias efetuadas foi de

a) 170.000.b) 140.000.

c) 120.000.

d) 150.000.

e) 210.000.

41 (ESAF/AFRF 2005) Em 2001, o valor total pago aos fornecedores foi de

a) 130.000.

b) 145.000.

c) 140.000.d) 150.000.

e) 135.000.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 15/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 15

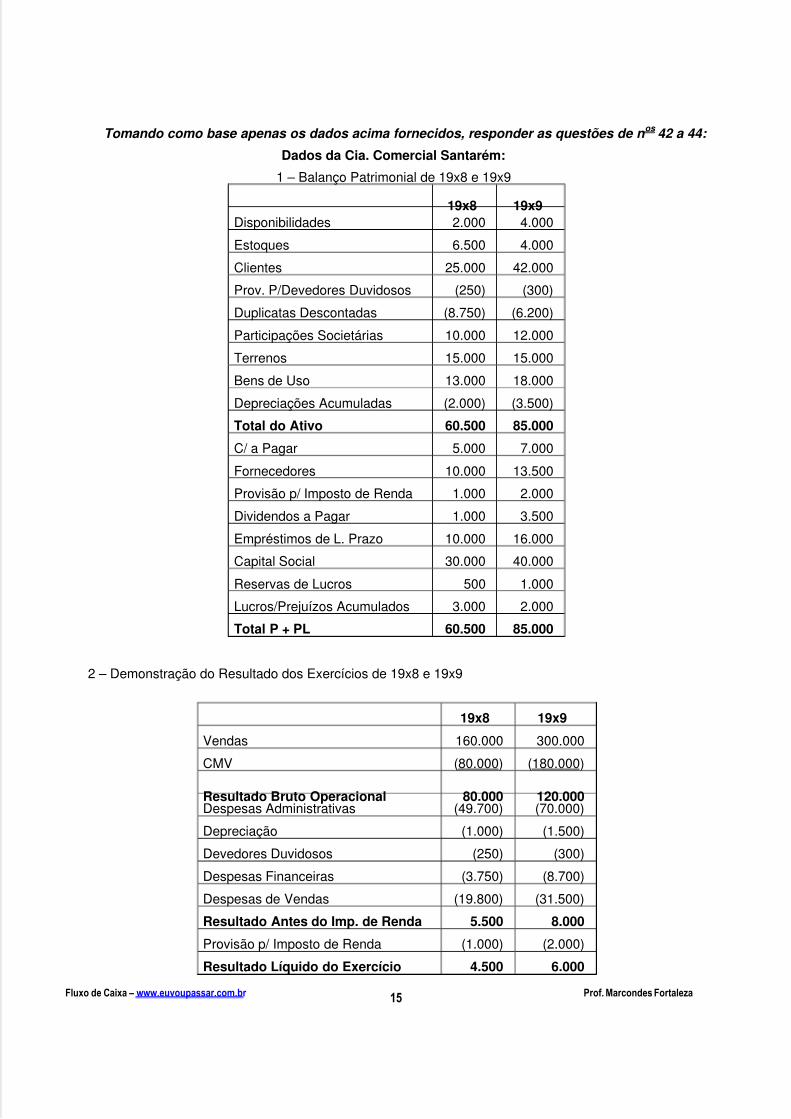

Tomando como base apenas os dados acima fornecidos, responder as questões de n os 42 a 44:

Dados da Cia. Comercial Santarém:

1 – Balanço Patrimonial de 19x8 e 19x9

19x8 19x9Disponibilidades 2.000 4.000

Estoques 6.500 4.000

Clientes 25.000 42.000

Prov. P/Devedores Duvidosos (250) (300)

Duplicatas Descontadas (8.750) (6.200)

Participações Societárias 10.000 12.000

Terrenos 15.000 15.000

Bens de Uso 13.000 18.000

Depreciações Acumuladas (2.000) (3.500)

Total do Ativo 60.500 85.000

C/ a Pagar 5.000 7.000

Fornecedores 10.000 13.500

Provisão p/ Imposto de Renda 1.000 2.000

Dividendos a Pagar 1.000 3.500

Empréstimos de L. Prazo 10.000 16.000

Capital Social 30.000 40.000

Reservas de Lucros 500 1.000

Lucros/Prejuízos Acumulados 3.000 2.000

Total P + PL 60.500 85.000

2 – Demonstração do Resultado dos Exercícios de 19x8 e 19x9

19x8 19x9

Vendas 160.000 300.000

CMV (80.000) (180.000)

Resultado Bruto Operacional 80.000 120.000Despesas Administrativas (49.700) (70.000)

Depreciação (1.000) (1.500)

Devedores Duvidosos (250) (300)

Despesas Financeiras (3.750) (8.700)

Despesas de Vendas (19.800) (31.500)

Resultado Antes do Imp. de Renda 5.500 8.000

Provisão p/ Imposto de Renda (1.000) (2.000)

Resultado Líquido do Exercício 4.500 6.000

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 16/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 16

3 – Outras informações:

Do resultado de 19x9 foram destinados: 3.500 para os acionistas e 500 para Reservas de Lucros.

42 (ESAF/ANALISTA SERPRO 2001 - Avançada) O valor das compras de mercadorias efetuadas em x9 é:a) 180.000

b) 177.500

c) 177.000

d) 173.500

e) 173.000

43 (ESAF/ANALISTA SERPRO 2001 - Avançada) Em 19x9 o valor dos ingressos de disponibilidadesoriginados por vendas é:

a) 300.000b) 296.500

c) 283.200

d) 280.200

e) 280.000

44 (ESAF/ANALISTA SERPRO 2001 - Avançada) O valor apurado, em 19x9, como pagamento deDespesas, no Fluxo de Caixa pelo Método Direto é:

a) 173.500

b) 173.200

c) 108.200

d) 78.200

e) 68.000

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 17/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 17

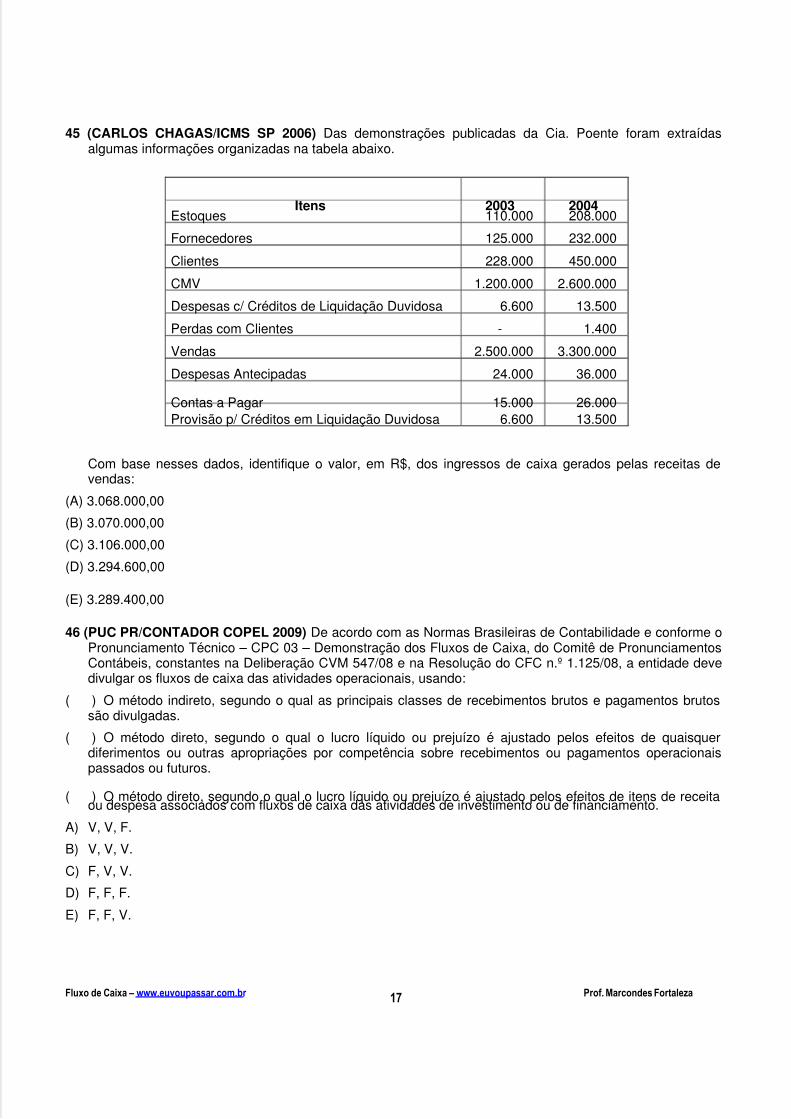

45 (CARLOS CHAGAS/ICMS SP 2006) Das demonstrações publicadas da Cia. Poente foram extraídasalgumas informações organizadas na tabela abaixo.

Itens 2003 2004Estoques 110.000 208.000

Fornecedores 125.000 232.000

Clientes 228.000 450.000

CMV 1.200.000 2.600.000

Despesas c/ Créditos de Liquidação Duvidosa 6.600 13.500

Perdas com Clientes - 1.400

Vendas 2.500.000 3.300.000

Despesas Antecipadas 24.000 36.000

Contas a Pagar 15.000 26.000Provisão p/ Créditos em Liquidação Duvidosa 6.600 13.500

Com base nesses dados, identifique o valor, em R$, dos ingressos de caixa gerados pelas receitas devendas:

(A) 3.068.000,00

(B) 3.070.000,00

(C) 3.106.000,00

(D) 3.294.600,00

(E) 3.289.400,00

46 (PUC PR/CONTADOR COPEL 2009) De acordo com as Normas Brasileiras de Contabilidade e conforme oPronunciamento Técnico – CPC 03 – Demonstração dos Fluxos de Caixa, do Comitê de PronunciamentosContábeis, constantes na Deliberação CVM 547/08 e na Resolução do CFC n.º 1.125/08, a entidade devedivulgar os fluxos de caixa das atividades operacionais, usando:

( ___ ) _ O método indireto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutossão divulgadas.

( ___ ) _ O método direto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos efeitos de quaisquerdiferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos operacionaispassados ou futuros.

( ___ ) _ O método direto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos efeitos de itens de receitaou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

A) V, V, F.

B) V, V, V.

C) F, V, V.

D) F, F, F.

E) F, F, V.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 18/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 18

47 (PUC PR/CONTADOR COPEL 2009) De acordo com as Normas Brasileiras de Contabilidade e conforme oPronunciamento Técnico – CPC 03 – Demonstração dos Fluxos de Caixa, do Comitê de PronunciamentosContábeis, constantes na Deliberação CVM 547/08 e na Resolução do CFC n.º 1.125/08, atribua a letra Vpara as proposições verdadeiras e F para as falsas. Em seguida, marque a opção que contenha a

seqüência CORRETA:( ___ ) _ São exemplos de fluxos de caixa que decorrem das atividades operacionais recebimentos e

pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ___ ) _ São exemplos de fluxos de caixa decorrentes das atividades de investimento pagamentos de caixa ainvestidores para adquirir ou resgatar ações da entidade.

( ___ ) _ São exemplos de fluxos de caixa decorrentes das atividades de financiamento pagamentos paraaquisição de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto desembolsos referentes a títulos considerados como equivalentes de caixa ou mantidospara negociação imediata ou venda futura).

A) V, F, F.

B) V, V, V.

C) F, V, V.

D) F, F, F.

E) F, F, V.

48 (FCC/SEFAZ SP 2009) A empresa Novos Tempos S.A. tem, segundo a lei societária vigente, aobrigatoriedade de apresentar a Demonstração dos Fluxos de Caixa (DFC). Em um determinado período, aempresa efetuou a venda de máquinas e equipamentos totalmente depreciados pelo valor de R$100.000,00, realizou aumento de capital no valor de R$ 1.000.000,00 e comprou softwares ligados aoprocesso produtivo à vista. Na DFC, do mesmo período, esses eventos geraram, respectivamente,

(A) aumento das fontes de investimento, aumento das fontes de financiamento e diminuição das fontes de

investimento.(B) aumento das fontes de financiamento, aumento das fontes de investimento e aumento das fontes de

investimento.

(C) diminuição das fontes de investimentos, diminuição das fontes de financiamento e diminuição das fontesde investimento.

(D) diminuição das fontes de financiamento, diminuição das fontes de investimento e aumento das fontes deinvestimento.

(E) diminuição das fontes de investimento, aumento das fontes de financiamento e aumento das fontes definanciamento.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 19/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 19

49 (FCC/AUDITOR INFRAERO 2009) Dados extraídos da Demonstração de Resultado da Cia. Vinte e Um,em R$:

Lucro líquido do exercício ....................................................................................... 240.000,00

Resultado negativo na equivalência patrimonial ....................................................... 25.000,00 Ganho de capital na alienação de ativo imobilizado ................................................. 38.000,00

Amortização de intangíveis ....................................................................................... 22.000,00

Na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, a companhia deveráconsiderar como lucro ajustado para fins de determinação do fluxo de caixa da atividade operacional ovalor de, em R$,

(A) 249.000,00

(B) 240.000,00

(C) 218.000,00

(D) 211.000,00

(E) 202.000,00

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 20/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 20

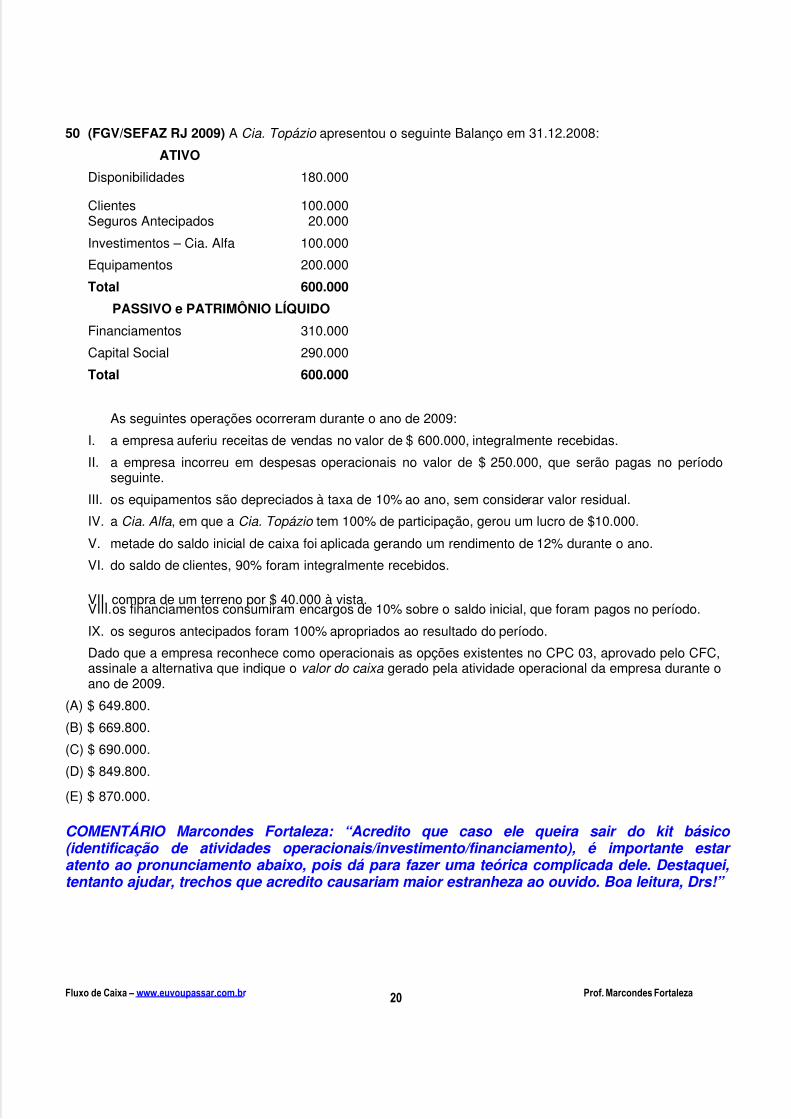

50 (FGV/SEFAZ RJ 2009) A Cia. Topázio apresentou o seguinte Balanço em 31.12.2008:

ATIVO

Disponibilidades 180.000

Clientes 100.000Seguros Antecipados 20.000

Investimentos – Cia. Alfa 100.000

Equipamentos 200.000

Total 600.000

PASSIVO e PATRIMÔNIO LÍQUIDO

Financiamentos 310.000

Capital Social 290.000

Total 600.000

As seguintes operações ocorreram durante o ano de 2009:

I. a empresa auferiu receitas de vendas no valor de $ 600.000, integralmente recebidas.

II. a empresa incorreu em despesas operacionais no valor de $ 250.000, que serão pagas no períodoseguinte.

III. os equipamentos são depreciados à taxa de 10% ao ano, sem considerar valor residual.

IV. a Cia. Alfa , em que a Cia. Topázio tem 100% de participação, gerou um lucro de $10.000.

V. metade do saldo inicial de caixa foi aplicada gerando um rendimento de 12% durante o ano.

VI. do saldo de clientes, 90% foram integralmente recebidos.

VII. compra de um terreno por $ 40.000 à vista.VIII. os financiamentos consumiram encargos de 10% sobre o saldo inicial, que foram pagos no período.

IX. os seguros antecipados foram 100% apropriados ao resultado do período.

Dado que a empresa reconhece como operacionais as opções existentes no CPC 03, aprovado pelo CFC,assinale a alternativa que indique o valor do caixa gerado pela atividade operacional da empresa durante oano de 2009.

(A) $ 649.800.

(B) $ 669.800.

(C) $ 690.000.

(D) $ 849.800.

(E) $ 870.000.

COMENTÁRIO Marcondes Fortaleza: “Acredito que caso ele queira sair do kit básico (identificação de atividades operacionais/investimento/financiamento), é importante estar atento ao pronunciamento abaixo, pois dá para fazer uma teórica complicada dele. Destaquei,tentanto ajudar, trechos que acredito causariam maior estranheza ao ouvido. Boa leitura, Drs!”

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 21/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 21

DELIBERAÇÃO CVM Nº 547, DE 13 DE AGOSTO DE 2008

Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos Contábeis, que trata daDemonstração dos Fluxos de Caixa - DFC.

Objetivo

1 As informações dos fluxos de caixa de uma entidade são úteis para proporcionar aos usuários dasdemonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentesde caixa, bem como suas necessidades de liquidez. As decisões econômicas que são tomadas pelosusuários exigem avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, bem comoda época e do grau de segurança de geração de tais recursos.

2 Este Pronunciamento fornece informação acerca das alterações históricas de caixa e equivalentes decaixa de uma entidade por meio de demonstração que classifique os fluxos de caixa do período poratividades operacionais, de investimento e de financiamento.

Alcance

3 A entidade deve elaborar demonstração dos fluxos de caixa de acordo com os requisitos destePronunciamento e apresentá-la como parte integrante das suas demonstrações contábeis divulgadas aofinal de cada período.

4 Os usuários das demonstrações contábeis se interessam em conhecer como a entidade gera e usa osrecursos de caixa e equivalentes de caixa, independentemente da natureza das suas atividades, mesmoque o caixa seja considerado como produto da entidade, como é o caso de instituição financeira. Asentidades necessitam de caixa essencialmente pelas mesmas razões, por mais diferentes que sejam assuas principais atividades geradoras de receita. Elas precisam dos recursos de caixa para efetuar suasoperações, pagar suas obrigações e prover um retorno para seus investidores. Assim sendo, este

Pronunciamento requer que todas as entidades apresentem uma demonstração dos fluxos de caixa.

Benefícios das Informações dos Fluxos de Caixa

5 A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstraçõescontábeis, proporciona informações que habilitam os usuários a avaliar as mudanças nos ativos líquidosde uma entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade paraalterar os valores e prazos dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias eoportunidades. As informações sobre os fluxos de caixa são úteis para avaliar a capacidade de a entidadegerar recursos dessa natureza e possibilitam aos usuários desenvolver modelos para avaliar e comparar ovalor presente de futuros fluxos de caixa de diferentes entidades. A demonstração dos fluxos de caixatambém melhora a comparabilidade dos relatórios de desempenho operacional para diferentes entidades

porque reduz os efeitos decorrentes do uso de diferentes tratamentos contábeis para as mesmastransações e eventos.

6 Informações históricas dos fluxos de caixa são freqüentemente usadas como indicador do valor, época egrau de segurança dos fluxos de caixa futuros. Também são úteis para verificar a exatidão das avaliaçõesfeitas, no passado, dos fluxos de caixa futuros, assim como para examinar a relação entre a lucratividadee os fluxos de caixa líquidos e o impacto de variações de preços.

Definições

7 Os seguintes termos são usados neste Pronunciamento, com os significados abaixo especificados:

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 22/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 22

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente

conversíveis em um montante conhecido de caixa e que estão sujeitas a um insignificante risco demudança de valor.

Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.

Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividadesdiferentes das de investimento e de financiamento.

Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outrosinvestimentos não incluídos nos equivalentes de caixa.

Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição docapital próprio e no endividamento da entidade, não classificadas como atividade operacional.

Caixa e Equivalentes de Caixa

8 Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curtoprazo e não para investimento ou outros fins. Para ser considerada equivalente de caixa, uma aplicaçãofinanceira deve ter conversibilidade imediata em um montante conhecido de caixa e estar sujeita a uminsignificante risco de mudança de valor.

9 Empréstimos bancários são geralmente considerados como atividades de financiamento. Assim, deverãoser considerados os saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio deinstrumentos como cheques especiais ou contas-correntes garantidas. A parcela não utilizada do limitedessas linhas de crédito não deverá compor os equivalentes de caixa.

10 Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porqueesses componentes são parte da gestão financeira da entidade e não parte de suas atividadesoperacionais, de investimentos ou de financiamento. A gestão do caixa inclui o investimento do excessode caixa em equivalentes de caixa.

Apresentação de uma Demonstração dos Fluxos de Caixa

11 A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa de período classificados poratividades operacionais, de investimento e de financiamento.

12 A entidade deve apresentar seus fluxos de caixa decorrentes das atividades operacionais, de investimentoe de financiamento da forma que seja mais apropriada a seus negócios. A classificação por atividadeproporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posiçãofinanceira da entidade e o montante de seu caixa e equivalentes de caixa. Essas informações podemtambém ser usadas para avaliar a relação entre essas atividades.

13 Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo,quando o desembolso de caixa para pagamento de um empréstimo inclui tanto os juros como o principal,a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve serclassificada como atividade de financiamento.

Atividades Operacionais

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 23/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 23

14 O montante dos fluxos de caixa decorrentes das atividades operacionais é um indicador-chave da

extensão na qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizarempréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital

próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento. As informaçõessobre os componentes específicos dos fluxos de caixa operacionais históricos são úteis, em conjunto comoutras informações, na projeção de futuros fluxos de caixa operacionais.

15 Os fluxos de caixa decorrentes das atividades operacionais são basicamente derivados das principaisatividades geradoras de receita da entidade. Portanto, eles geralmente resultam das transações e deoutros eventos que entram na apuração do lucro líquido ou prejuízo. Exemplos de fluxos de caixa quedecorrem das atividades operacionais são:

(a) recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

(b) recebimentos de caixa decorrentes de royalties , honorários, comissões e outras receitas;

(c) pagamentos de caixa a fornecedores de mercadorias e serviços;

(d) pagamentos de caixa a empregados ou por conta de empregados;

(e) recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outrosbenefícios da apólice;

(f) pagamentos ou restituição de caixa de impostos sobre a renda, a menos que possam serespecificamente identificados com as atividades de financiamento ou de investimento; e

(g) recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata oudisponíveis para venda futura.

Algumas transações, como a venda de um ativo imobilizado, podem resultar em ganho ou perda, que éincluído na apuração do lucro líquido ou prejuízo. Os fluxos de caixa relativos a tais transações são fluxosde caixa provenientes de atividades de investimento. Entretanto, pagamentos para a produção ouaquisição de ativos destinados a aluguel para terceiros e, em seqüência, serem vendidos, são fluxos decaixa das atividades operacionais. Os recebimentos de aluguéis e das subseqüentes vendas de tais ativossão também fluxos de caixa das atividades operacionais.

16 Uma entidade pode ter títulos e empréstimos para fins de intermediação que sejam semelhantes aestoques adquiridos especificamente para revenda. Portanto, os fluxos de caixa decorrentes da compra evenda desses títulos são classificados como atividades operacionais. Da mesma forma, as antecipaçõesde caixa e os empréstimos feitos por instituições financeiras são comumente classificados como

atividades operacionais, uma vez que se referem à principal atividade geradora de receita dessasentidades.

17 A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecidade forma que os usuários tenham elementos para avaliar os efeitos líquidos das atividades operacionais ede outros eventos que afetam o lucro líquido e os fluxos operacionais de caixa em diferentes períodos.

Atividades de Investimento

18 A divulgação em separado dos fluxos de caixa decorrentes das atividades de investimento é importanteporque tais fluxos de caixa representam a extensão em que os dispêndios de recursos são feitos pelaentidade com a finalidade de gerar resultados e fluxos de caixa no futuro. Exemplos de fluxos de caixa

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 24/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 24

decorrentes das atividades de investimento são:

(a) pagamentos de caixa para aquisição de ativo imobilizado, intangível e outros ativos de longoprazo. Esses desembolsos incluem os custos de desenvolvimento ativados e ativos imobilizados

de construção própria;

(b) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos delongo prazo;

(c) pagamentos para aquisição de ações ou instrumentos de dívida de outras entidades eparticipações societárias em joint ventures (exceto desembolsos referentes a títulos consideradoscomo equivalentes de caixa ou mantidos para negociação imediata ou venda futura);

(d) recebimentos de caixa provenientes da venda de ações ou instrumentos de dívida de outrasentidades e participações societárias em joint ventures (exceto recebimentos referentes aos títulosconsiderados como equivalentes de caixa e os mantidos para negociação);

(e) adiantamentos de caixa e empréstimos feitos a terceiros (exceto adiantamentos e empréstimosfeitos por instituição financeira);

(f) recebimentos de caixa por liquidação de adiantamentos ou amortização de empréstimosconcedidos a terceiros (exceto adiantamentos e empréstimos de uma instituição financeira);

(g) pagamentos de caixa por contratos futuros, a termo, de opção e swap , exceto quando taiscontratos forem mantidos para negociação imediata ou venda futura, ou os pagamentos foremclassificados como atividades de financiamento; e

(h) recebimentos de caixa por contratos futuros, a termo, de opção e swap , exceto quando taiscontratos forem mantidos para negociação imediata ou venda futura, ou os recebimentos foremclassificados como atividades de financiamento.

Quando um contrato for contabilizado como proteção (hedge ) de uma posição identificável, os fluxos decaixa do contrato devem ser classificados do mesmo modo como foram classificados os fluxos de caixada posição que estiver sendo protegida.

Atividades de Financiamento

19 A divulgação separada dos fluxos de caixa decorrentes das atividades de financiamento é importante porser útil para prever as exigências sobre futuros fluxos de caixa pelos fornecedores de capital à entidade.Exemplos de fluxos de caixa decorrentes das atividades de financiamento são:

(a) caixa recebido pela emissão de ações ou outros instrumentos patrimoniais;

(b) pagamentos de caixa a investidores para adquirir ou resgatar ações da entidade;

(c) caixa recebido proveniente da emissão de debêntures, empréstimos, títulos e valores, hipotecas eoutros empréstimos de curto e longo prazos;

(d) amortização de empréstimos e financiamentos, incluindo debêntures emitidas, hipotecas, mútuose outros empréstimos de curto e longo prazos; e

(e) pagamentos de caixa por arrendatário, para redução do passivo relativo a arrendamento mercantilfinanceiro.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 25/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 25

Divulgação de Fluxos de Caixa das Atividades Operacionais

20 A entidade deve divulgar os fluxos de caixa das atividades operacionais, usando:

(a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentosbrutos são divulgadas; ou

(b) o método indireto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos efeitos:

(i) das transações que não envolvem caixa;

(ii) de quaisquer diferimentos ou outras apropriações por competência sobre recebimentos oupagamentos operacionais passados ou futuros; e

(iii) de itens de receita ou despesa associados com fluxos de caixa das atividades deinvestimento ou de financiamento.

21 De acordo com o método direto, as informações sobre as principais classes de recebimentos brutos e depagamentos brutos podem ser obtidas:

(a) dos registros contábeis da entidade; ou

(b) ajustando as vendas, os custos das vendas (no caso de instituições financeiras, os componentesformadores da margem financeira, juntamente com as receitas com serviços e tarifas) e outrositens da demonstração do resultado referentes a:

(i) mudanças ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(ii) outros itens que não envolvem caixa; e

(iii) outros itens cujos efeitos no caixa sejam fluxos de caixa decorrentes das atividades definanciamento e de investimento.

22 De acordo com o método indireto, o fluxo de caixa líquido das atividades operacionais é determinadoajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) mudanças ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, impostos diferidos, variações

cambiais não realizadas, resultado de equivalência patrimonial em investimentos e participação deminoritários, quando aplicável; e

(c) todos os outros itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividadesde investimento ou de financiamento.

Alternativamente, o fluxo de caixa líquido das atividades operacionais pode ser apresentado conforme ométodo indireto, mostrando as receitas e as despesas divulgadas na demonstração do resultado e asmudanças ocorridas no período nos estoques e nas contas operacionais a receber e a pagar.

A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve serfornecida obrigatoriamente caso a entidade use o método direto para apurar o fluxo líquido dasatividades operacionais. A conciliação deve apresentar, separadamente, por categoria, os principais

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 26/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 26

itens a serem reconciliados, à semelhança do que deve fazer a entidade que use o método indireto emrelação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividadesoperacionais.

Além das principais classes de diferimentos, provisões e de outros ajustes ao lucro líquido, essaconciliação deve demonstrar, no mínimo, as mudanças ocorridas no período nos recebíveis relativos àsatividades operacionais, nos estoques, assim como nos pagamentos vinculados às atividadesoperacionais. Recomenda-se às entidades fornecerem outros detalhes dessas categorias de contas quesejam relevantes. Por exemplo, alterações nas contas a receber de clientes em razão da venda demercadorias, produtos ou serviços poderiam ser apresentadas separadamente das mudanças emoutros recebíveis operacionais. Além disso, se o método indireto for utilizado, os montantes de jurospagos (líquidos dos valores capitalizados) e os valores do imposto de renda e da contribuição socialsobre o lucro líquido pagos durante o período devem ser informados de forma detalhada em notasexplicativas. No caso do imposto de renda, da contribuição social e dos demais tributos, bem como nocaso dos encargos com INSS e assemelhados, devem ser claramente destacados os montantesrelativos à tributação da entidade. O pagamento dos valores retidos na fonte de terceiros e apenasrecolhidos pela entidade é pagamento classificado conforme sua origem como, por exemplo: o

recolhimento dos valores retidos da mão-de-obra é classificado como parte das despesas operacionais,ou do imobilizado construído com tal mão-de-obra, etc.

Divulgação dos Fluxos de Caixa das Atividades de Investimento e de Financiamento

23 A entidade deve apresentar separadamente as principais classes de recebimentos brutos e depagamentos brutos decorrentes das atividades de investimento e de financiamento, exceto quando osfluxos de caixa, nas condições descritas nos itens 24 e 27, forem apresentados em base líquida.

Divulgação dos Fluxos de Caixa em Base Líquida

24 Os fluxos de caixa decorrentes das atividades operacionais, de investimento e de financiamento podemser apresentados numa base líquida nas situações em que houver:

(a) recebimentos e pagamentos de caixa em favor ou em nome de clientes, quando os fluxos de caixarefletirem mais as atividades dos clientes do que as da própria entidade; e

(b) recebimentos e pagamentos de caixa referentes a itens cuja rotação seja rápida, os valores sejamsignificativos e os vencimentos sejam de curto prazo.

25 Exemplos de recebimentos e pagamentos referentes ao item 24(a) são:

(a) movimentação (depósitos e saques) em contas de depósitos à vista em um banco;

(b) fundos mantidos para clientes por uma companhia de investimento; e

(c) aluguéis cobrados em nome de terceiros e pagos inteiramente aos proprietários dos imóveis.

26 Exemplos de recebimentos e pagamentos referentes ao item 24(b) são adiantamentos destinados a, e oreembolso de:

(a) pagamentos e recebimentos relativos aos cartões de crédito de clientes;

(b) compra e venda de investimentos; e

(c) outros empréstimos tomados a curto prazo, como, por exemplo, os que têm vencimento em três

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 27/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 27

meses ou menos contados a partir da respectiva contratação.

27 Os fluxos de caixa decorrentes das seguintes atividades de uma instituição financeira podem serapresentados em base líquida:

(a) recebimentos e pagamentos de caixa pelo aceite e resgate de depósitos a prazo fixo;

(b) colocação de depósitos ou sua retirada de outras;

(c) adiantamentos e empréstimos de caixa feitos a clientes, e a amortização desses adiantamentos eempréstimos.

COMENTÁRIO Marcondes Fortaleza: “A partir daqui a leitura fica mais enjoada; para quem está vendo Fluxo de Caixa pela primeira vez, então, dá vontade de chorar. Não sofra: leia e releia e veja se consegue fazer uma eventual teórica que caia sobre o assunto”.

Fluxos de Caixa em Moeda Estrangeira

28 Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moedafuncional da entidade, convertendo-se o montante em moeda estrangeira à taxa cambial na data de cadafluxo de caixa.

29 Os fluxos de caixa de controlada no exterior devem ser convertidos para a moeda funcional dacontroladora, utilizando-se a taxa cambial na data de cada fluxo de caixa.

30 Os fluxos de caixa denominados em moeda estrangeira devem ser divulgados de acordo com oPronunciamento CPC n°. 02 - Efeitos das Mudanças na s Taxas de Câmbio e Conversão deDemonstrações Contábeis. A taxa média ponderada de câmbio para um período pode ser utilizada pararegistrar as transações em moeda estrangeira ou para a conversão dos fluxos de caixa de controlada noexterior, se o resultado não for substancialmente diferente daquele que seria obtido se as taxas de câmbioefetivas das datas de cada fluxo de caixa fossem usadas para esses fins. De acordo com o citadoPronunciamento CPC n°. 02, não é permitido o uso da taxa de câmbio da data do balanço patrimonial paraconversão da demonstração dos fluxos de caixa de controladas ou coligadas no exterior.

31 Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeirasnão são fluxos de caixa. Todavia, o efeito das mudanças nas taxas cambiais sobre o caixa e equivalentesde caixa, mantidos ou devidos em moeda estrangeira, é apresentado na demonstração dos fluxos decaixa, a fim de reconciliar o caixa e equivalentes de caixa no começo e no fim do período. Esse valor éapresentado separadamente dos fluxos de caixa das atividades operacionais, de investimento e definanciamento e inclui as diferenças, se existirem, caso tais fluxos de caixa tivessem sido divulgados àstaxas de câmbio do fim do período.

Juros e Dividendos

32 Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devemser apresentados separadamente. Cada um deles deve ser classificado de maneira uniforme, de período aperíodo, como decorrentes de atividades operacionais, de investimento ou de financiamento.

33 O valor total dos juros pagos durante o período é divulgado na demonstração dos fluxos de caixa, quertenha sido reconhecido como despesa na demonstração do resultado, quer tenha sido capitalizado, comodecorrente de atividades de investimento.

34 Os juros pagos e recebidos e os dividendos e juros sobre o capital próprio recebidos são

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 28/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 28

comumente classificados como fluxos de caixa operacionais em instituições financeiras. Todavia, não háconsenso sobre a classificação desses fluxos de caixa para outras entidades. Os juros pagos e recebidose os dividendos e os juros sobre o capital próprio recebidos podem ser classificados como fluxos de caixaoperacionais, porque eles entram na determinação do lucro líquido ou prejuízo. Alternativamente, os juros

pagos e os juros e dividendos e os juros sobre o capital próprio recebidos podem ser classificados comofluxos de caixa de financiamento e fluxos de caixa de investimento, respectivamente, porque são custosde obtenção de recursos financeiros ou retorno sobre investimentos.

35 Os dividendos e os juros sobre o capital próprio pagos podem ser classificados como fluxo de caixa definanciamento porque são custos da obtenção de recursos financeiros. Alternativamente, os dividendos eos juros sobre o capital próprio pagos podem ser classificados como componente dos fluxos de caixa dasatividades operacionais, a fim de auxiliar os usuários a determinar a capacidade de a entidade pagardividendos e juros sobre o capital próprio utilizando os fluxos de caixa operacionais.

36 Este Pronunciamento encoraja fortemente as entidades a classificarem os juros, recebidos ou pagos, e osdividendos e juros sobre o capital próprio recebidos como fluxos de caixa das atividades operacionais, eos dividendos e juros sobre o capital próprio pagos como fluxos de caixa das atividades de financiamento.

Alternativa diferente deve ser seguida de nota evidenciando esse fato.

Imposto de Renda e Contribuição Social sobre o Lucro Líquido

37 Os fluxos de caixa referentes ao imposto de renda e contribuição social sobre o lucro líquido devem serapresentados separadamente como fluxos de caixa das atividades operacionais, a menos que possam serespecificamente relacionados com atividades de financiamento e de investimento.

38 Os impostos sobre a renda resultam de transações que dão lugar a fluxos de caixa classificados comoatividades operacionais, de investimento ou de financiamento na demonstração dos fluxos de caixa.Embora a despesa com impostos possa ser prontamente identificável com as atividades de investimento

ou de financiamento, torna-se às vezes impraticável identificar os respectivos fluxos de caixa dosimpostos, que podem, também, ocorrer em período diferente dos fluxos de caixa da transação básica.Portanto, os impostos pagos são comumente classificados como fluxos de caixa das atividadesoperacionais. Todavia, quando for praticável identificar o fluxo de caixa dos impostos com umadeterminada transação, da qual resultem fluxos de caixa que sejam classificados como atividades deinvestimento ou de financiamento, o fluxo de caixa dos impostos deve ser classificado como atividade deinvestimento ou de financiamento, conforme seja apropriado. Quando os fluxos de caixa dos impostosforem alocados em mais de uma classe de atividade, o valor total dos impostos pagos do período tambémdeve ser divulgado.

Investimentos em Controladas, Coligadas e Empreendimentos em Conjunto

39 Quando a contabilização do investimento baseia-se no método da equivalência patrimonial ou no métodode custo, a entidade investidora fica limitada a apresentar, na demonstração dos fluxos de caixa, os fluxosde caixa entre a própria entidade investidora e a entidade na qual participe (por exemplo, coligada oucontrolada), representados, por exemplo, por dividendos e por adiantamentos.

40 A entidade que contabilize seu investimento em uma entidade de controle conjunto, utilizando aconsolidação proporcional, deve incluir em sua demonstração consolidada dos fluxos de caixa sua parteproporcional nos fluxos de caixa da entidade controlada em conjunto. A entidade que contabilize taisinvestimentos usando o método da equivalência patrimonial deve incluir, em sua demonstração dos fluxosde caixa, os fluxos de caixa referentes a seus investimentos na entidade de controle conjunto e asdistribuições de lucros e outros pagamentos ou recebimentos entre a entidade e a entidade de controleconjunto.

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 29/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 29

Aquisições e Vendas de Controladas e Outras Unidades de Negócios

41 Os fluxos de caixa totais decorrentes da obtenção e da perda de controle de controladas ou outros

negócios devem ser apresentados separadamente e classificados como atividades de investimento.

42 A entidade deve divulgar, no total, com respeito tanto à obtenção quanto à perda do controle decontroladas ou outros negócios que ocorreram durante o período, cada um dos seguintes itens:

(a) o montante total pago para obtenção do controle ou o montante total recebido na perda docontrole;

(b) a parcela do montante total de compra ou de venda paga ou recebida em caixa e em equivalentesde caixa;

(c) o saldo de caixa e equivalentes de caixa das controladas ou outros negócios sobre os quais o

controle foi obtido ou perdido; e

(d) o valor dos ativos e passivos (exceto caixa e equivalentes de caixa) das controladas e outrosnegócios sobre os quais o controle foi obtido ou perdido, resumido pelas principais classificações.

43 A apresentação separada dos fluxos de caixa resultantes da obtenção ou da perda de controle decontroladas ou outros negócios, em linhas específicas da demonstração, juntamente com a apresentaçãoseparada dos valores dos ativos e passivos adquiridos ou alienados, possibilita a distinção desses fluxosde caixa dos demais decorrentes de outras atividades operacionais, de investimento e de financiamento.Os efeitos dos fluxos de caixa decorrentes das vendas não devem ser deduzidos dos efeitos decorrentesdas aquisições.

44 O valor total de caixa pago ou recebido como montante transferido para obtenção ou perda do controle decontroladas ou outros negócios deve ser apresentado na demonstração dos fluxos de caixa, líquido dosaldo de caixa ou equivalentes de caixa da controlada ou outra unidade de negócio adquirida ou alienada.

45 Os fluxos de caixa decorrentes de mudanças no percentual de participação em uma controlada que nãoresultem na perda do controle devem ser classificados como caixa das atividades de financiamento.

46 As mudanças no percentual de participação em uma controlada que não resultem na perda de controle,tais como compras de novas ações ou vendas de parte das ações da controlada, posteriormente aomomento da obtenção do controle, devem ser contabilizadas como transações de capital entre sócios ouacionistas. Portanto, o fluxo de caixa resultante é classificado da mesma forma que outras transaçõesentre sócios ou acionistas, como atividade de financiamento.

Transações que não Envolvem Caixa ou Equivalentes de Caixa

47 Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixanão devem ser incluídas na demonstração dos fluxos de caixa. Tais transações devem ser divulgadas nasnotas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantessobre essas atividades de financiamento e de investimento.

48 Muitas atividades de investimento e de financiamento não impactam diretamente os fluxos de caixa,embora afetem a estrutura de capital e de ativos de uma entidade. A não-inclusão dessas transações éconsistente com o objetivo da demonstração dos fluxos de caixa, visto que tais itens não envolvem fluxosde caixa no período corrente. Exemplos de transações que não envolvem o caixa ou equivalente de caixasão:

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 30/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 30

(a) a aquisição de ativos com assunção direta do respectivo passivo ou por meio de arrendamentofinanceiro;

(b) a aquisição de entidade por meio de emissão de ações; e

(c) a conversão de dívida em capital.

Componentes de Caixa e Equivalentes de Caixa

49 A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar umaconciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados nobalanço patrimonial.

50 Em vista da variedade de práticas de gestão de caixa e de produtos bancários, a entidade deve divulgar apolítica que adota na determinação da composição do caixa e equivalentes de caixa.

51 O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes decaixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamenteconsiderados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo comregra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

Outras Divulgações

52 A entidade deve divulgar, em nota explicativa, acompanhada de um comentário da administração, ossaldos de caixa e equivalentes de caixa que não estejam disponíveis para uso pelo grupo (ver itemseguinte).

53 Existem diversas circunstâncias em que os saldos de caixa e equivalentes de caixa não estão disponíveispara uso do grupo. Entre os exemplos estão saldos de caixa e equivalentes de caixa em poder decontrolada que opere em país no qual se apliquem controles cambiais ou outras restrições legais queimpeçam o uso geral dos saldos pela controladora ou outras controladas.

54 Informações adicionais podem ser importantes para que os usuários entendam a posição financeira e aliquidez da entidade. A divulgação de tais informações em nota explicativa é recomendada e pode incluir:

(a) o valor de linhas de crédito obtidas, mas não utilizadas, que podem estar disponíveis para futurasatividades operacionais e para satisfazer compromissos de capital, indicando restrições, sehouver, sobre o uso de tais linhas de crédito;

(b) o valor dos fluxos de caixa de cada uma das atividades operacionais, de investimento e definanciamento, referentes aos investimentos em entidades de controle conjunto, contabilizadomediante o uso da consolidação proporcional;

(c) o valor dos fluxos de caixa que representam aumentos na capacidade operacional,separadamente dos fluxos de caixa que são necessários para apenas manter a capacidadeoperacional;

(d) o valor dos fluxos de caixa decorrentes das atividades operacionais, de investimento e definanciamento de cada segmento industrial, comercial ou de serviços e geográfico;

(e) os montantes totais dos juros e dividendos e juros sobre o capital próprio, pagos e recebidos,

5/16/2018 37875058 EVP Fluxo de Caixa - slidepdf.com

http://slidepdf.com/reader/full/37875058-evp-fluxo-de-caixa 31/31

Fluxo de Caixa – www.euvoupassar.com.br Prof. Marcondes Fortaleza 31

separadamente, bem como o montante total do imposto de renda e da contribuição social sobre olucro líquido pagos, neste caso destacando os montantes relativos à tributação da entidadedaqueles retidos na fonte de terceiros e apenas recolhidos pela entidade (item 22).

55 A divulgação separada dos fluxos de caixa que representam aumentos na capacidade operacional e dosfluxos de caixa que são necessários para manter a capacidade operacional é útil para permitir ao usuáriodeterminar se a entidade está investindo adequadamente na manutenção da sua capacidade operacional.A entidade que não investe adequadamente na manutenção de sua capacidade operacional pode estarprejudicando a futura lucratividade em favor da liquidez corrente e da distribuição de lucros aosproprietários.

56 A divulgação dos fluxos de caixa por segmento permite aos usuários obter melhor entendimento darelação entre os fluxos de caixa dos negócios, como um todo, e os de suas partes componentes, e adisponibilidade e variabilidade dos fluxos de caixa por segmento.

As demonstrações contábeis não devem divulgar o valor dos fluxos de caixa por ação. Nem o fluxo de caixa

líquido nem quaisquer de seus componentes substituem o lucro líquido como indicador de desempenho daentidade, como a divulgação de um fluxo de caixa por ação poderia sugerir.

GABARITO

01 B 26 A02 D 27 E03 A 28 B04 B 29 E05 B 30 C06 D 31 A07 D 32 D08 C 33 C09 C 34 A10 E 35 E11 A 36 B12 D 37 D13 C 38 B14 B 39 D15 E 40 D16 A 41 E17 C 42 B18 E 43 D

19 C 44 C20 C 45 B21 C 46 D22 E 47 A23 C 48 A24 C 49 A25 A 50 B

Prof. Marcondes FortalezaAprender...Acreditar...Materializar!