Embed Size (px)

Citation preview

9 de janeiro de 2020

UMA PAUTA PARA O SISTEMA FINANCEIRO DO FUTURO

ROBERTO CAMPOS NETOPresidente do Banco Central do Brasil

Agenda BC#

1

ESTABILIDADE MACROECONÔMICA

#1

2

dez 193,0

dez 193,1

mar 183,7

mar 183,6

2,9

3,0

3,1

3,2

3,3

3,4

3,5

3,6

3,7

3,8

fev 17 jun 17 out 17 fev 18 jun 18 out 18 fev 19 jun 19 out 19 2019 2020

Fonte: Bloomberg

(%)

Expectativa de crescimento globalEstabilidade macroeconômica

Cenário externo

3

Taxas negativas nas economias avançadas

Fonte: Bloomberg

Taxa de

Juros6m 1 ano 2anos 3 anos 5 anos 7 anos 10 anos 15 anos 30 anos

Suiça -0.75 -0.62 -0.80 -0.77 -0.75 -0.66 -0.60 -0.50 -0.32 -0.17 2% 2%

Dinamarca -0.65 -0.75 -0.74 -0.60 -0.59 -0.41 -0.39 -0.17 0.00 0.10 0% 0%

Alemanha -0.50 -0.65 -0.67 -0.62 -0.59 -0.48 -0.39 -0.19 -0.04 0.34 29% 29%

Holanda -0.50 -0.64 -0.67 -0.62 -0.60 -0.43 -0.29 -0.06 0.07 0.34 28% 28%

Suécia 0.00 -0.24 -0.38 -0.32 -0.32 -0.25 -0.08 0.15 0.32 0.55 50% 50%

Finlândia -0.50 -0.67 -0.61 -0.61 -0.56 -0.42 -0.22 0.04 0.29 0.54 30% 30%

Japão -0.10 -0.14 -0.13 -0.13 -0.13 -0.13 -0.11 -0.02 0.12 0.41 49% 49%

Áustria -0.50 -0.69 -0.63 -0.59 -0.56 -0.35 -0.19 0.02 0.29 0.62 24% 24%

França -0.50 -0.63 -0.60 -0.60 -0.54 -0.31 -0.16 0.11 0.38 0.91 21% 21%

Bélgica -0.50 -0.64 -0.60 -0.61 -0.57 -0.33 -0.18 0.08 0.37 0.92 17% 17%

Irlanda -0.50 -0.58 -0.61 -0.48 -0.42 -0.32 -0.12 0.10 0.39 0.93 30% 30%

Portugal -0.50 -0.52 -0.54 -0.57 -0.35 -0.13 0.16 0.42 0.79 1.33 27% 27%

Espanha -0.50 -0.46 -0.46 -0.40 -0.38 -0.09 0.15 0.45 0.85 1.31 26% 26%

Itália -0.50 -0.26 -0.20 -0.06 0.21 0.67 0.93 1.40 1.87 2.45 23% 23%

Reino Unido 0.75 0.76 0.64 0.58 0.56 0.64 0.65 0.85 1.09 1.34 39% 39%

Austrália 0.75 0.93 0.91 0.90 0.87 0.95 1.10 1.31 1.55 1.92 0% 0%

Nova Zelândia 1.00 0.97 1.00 1.11 1.18 1.35 1.50 1.64 2.07 2.18 0% 0%

Canadá 1.75 1.72 1.74 1.69 1.68 1.67 1.67 1.66 1.58 1.72 0% 0%

Estados Unidos 1.75 1.58 1.50 1.60 1.62 1.71 1.84 1.93 2.11 2.37 12% 12%

País% no balanço no

respectivo BC

Estabilidade macroeconômica

Cenário externo

4

Estabilidade macroeconômica

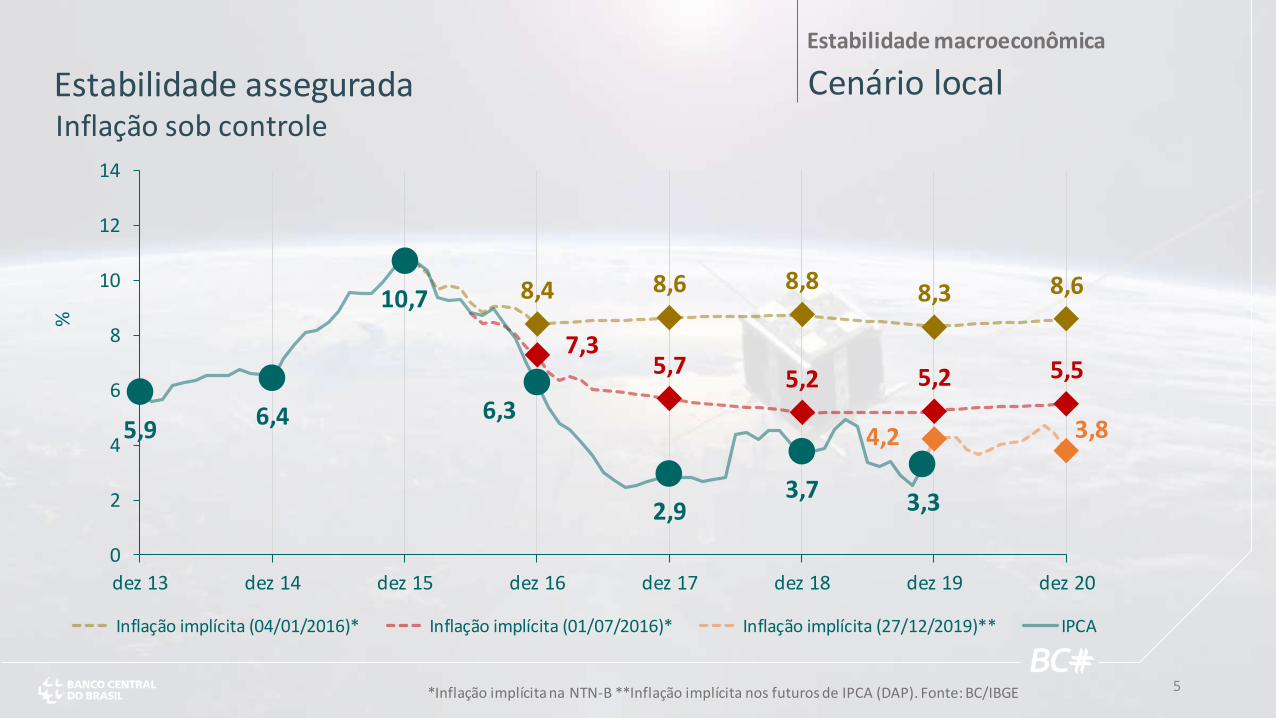

Cenário local Estabilidade asseguradaInflação sob controle

*Inflação implícita na NTN-B **Inflação implícita nos futuros de IPCA (DAP). Fonte: BC/IBGE

8,4 8,6 8,8 8,3 8,6

7,35,7

5,2 5,2 5,5

4,2 3,85,96,4

10,7

6,3

2,93,7 3,3

0

2

4

6

8

10

12

14

dez 13 dez 14 dez 15 dez 16 dez 17 dez 18 dez 19 dez 20

%

Inflação implícita (04/01/2016)* Inflação implícita (01/07/2016)* Inflação implícita (27/12/2019)** IPCA

5

Estabilidade macroeconômica

Cenário local Estabilidade asseguradaAtividade em recuperação

90

92

94

96

98

100

102

2014 2015 2016 2017 2018 2019 2020

PIB

e p

roje

ções

(des

saz.

, 20

14

=10

0)

20181,1%

2019*1,2%

2020*2,3%

*Realizado (linha contínua) e expectativa de mercado – Relatório Focus – 3/1/2020 (linha tracejada).

6

Estabilidade macroeconômica

Cenário local Estabilidade asseguradaSelic na mínima histórica

4

6

8

10

12

14

16

2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019

% a

.a.

4,50

Fonte: BCB

7

Taxa

de

juro

s (%

)20/01/2016

22/11/2016

05/09/2018

07/01/2020

4

6

8

10

12

14

16

18

20

0 2 4 6 8 10

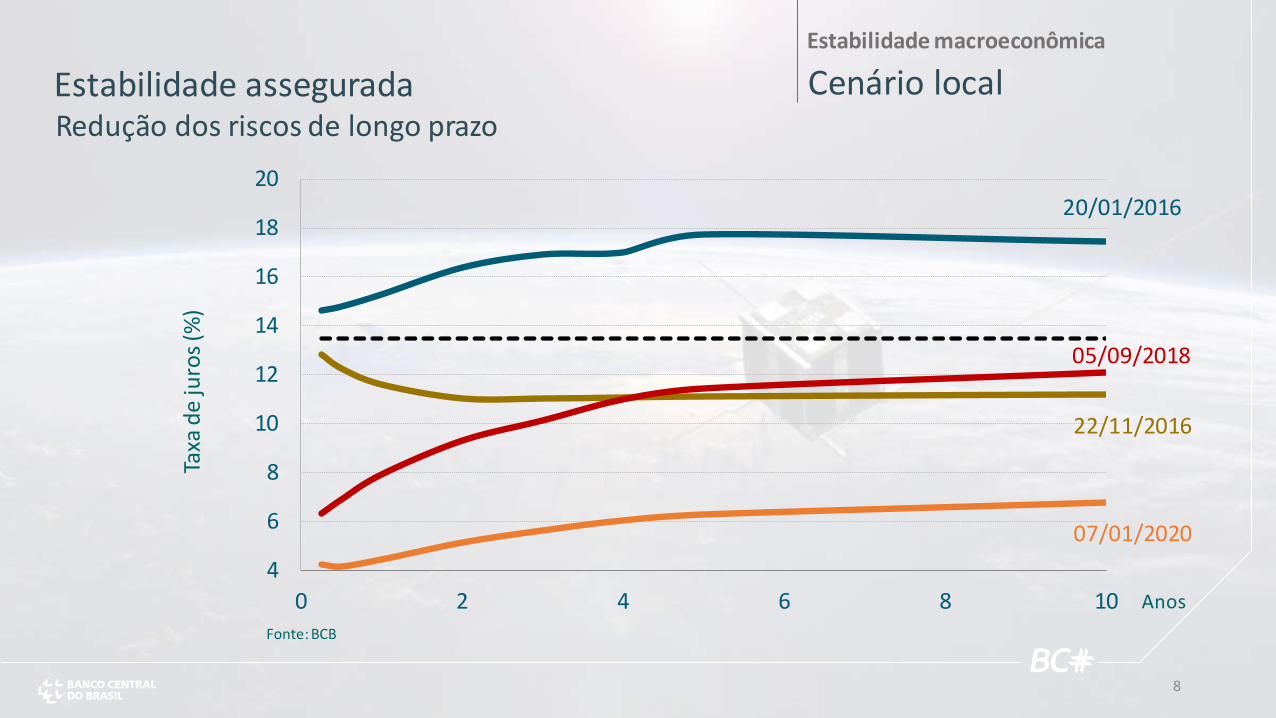

Estabilidade macroeconômica

Cenário local Estabilidade asseguradaRedução dos riscos de longo prazo

Anos

Fonte: BCB

8

Estabilidade macroeconômica

Reformas estruturantesMelhora do balanço fiscalDívida bruta do Governo Geral

Crescimento da dívida Projeção da dívida

Fonte: STN Fonte: STN

4,8

9,2

4,43,8

2,8

0,4

0

1

2

3

4

5

6

7

8

9

10

2014 2015 2016 2017 2018 2019

p.p.

65,5

74,1

77,2

80,881,7 81,7 81,8 81,4

80,7

79,4

77,675,7

73,5

65,5

69,9

73,7

76,577,3

78,2 77,9 78,077,4

76,2

74,3

72,1

69,867,3

60

65

70

75

80

85

2016 2018 2020 2022 2024 2026 2028

% PIB

Projeção anterior Projeção atualizada

9

#2O QUE FIZEMOS EM DEZ MESES

10

11

12

Inclusão

Ações e entregas

# Organização sistêmica, eficiência de governança

> Governança do FGCoop

> Assembleias virtuais

> Área de atuação

> Captação de poupança por singulares

Cooperativismo

+ eficiência

13

Inclusão

Ações e entregas

# Captação:

> letra financeira

> poupança rural

> poupança habitacional

> letra imobiliária garantida

Cooperativismo

+ competição

14

Inclusão

Ações e entregas

# Limite de renda ampliado (R$120 mil → R$200 mil)

# Novo Programa Nacional de Microcrédito Produtivo Orientado• Aumento legal do limite de enquadramento

(de R$200 mil para R$360 mil)• Dispensa da visita presencial • Aumento compensado no direcionamento (5%)• Facilidade na manutenção do atendimento à

microempresa

+ espaço para o pequeno e o médio

+ empreendedorismo

Microcrédito

15

Inclusão

Ações e entregas

# Envio do projeto de lei cambial para o Congresso Nacional

# Novo Registro Declaratório Eletrônico de operações financeiras (RDE-ROF)

+ simplicidade

menos burocracia

Conversibilidade

16

Inclusão

Ações e entregas

# Coordenação entre BC, Economia, CVM e Susep• Sandbox regulatório (consulta pública)• Home equity (regulação)• Hedge cambial (fase final)• Investimentos em moeda estrangeira• Nota comercial• Origem do investimento estrangeiro -

segurança na tributação

# Possibilidade de aquisição das Letras Imobiliárias Garantidas por investidores estrangeiros

menor custo+ investimento privado

+ construção civil

Iniciativa Mercado de Capitais (IMK)

17

18

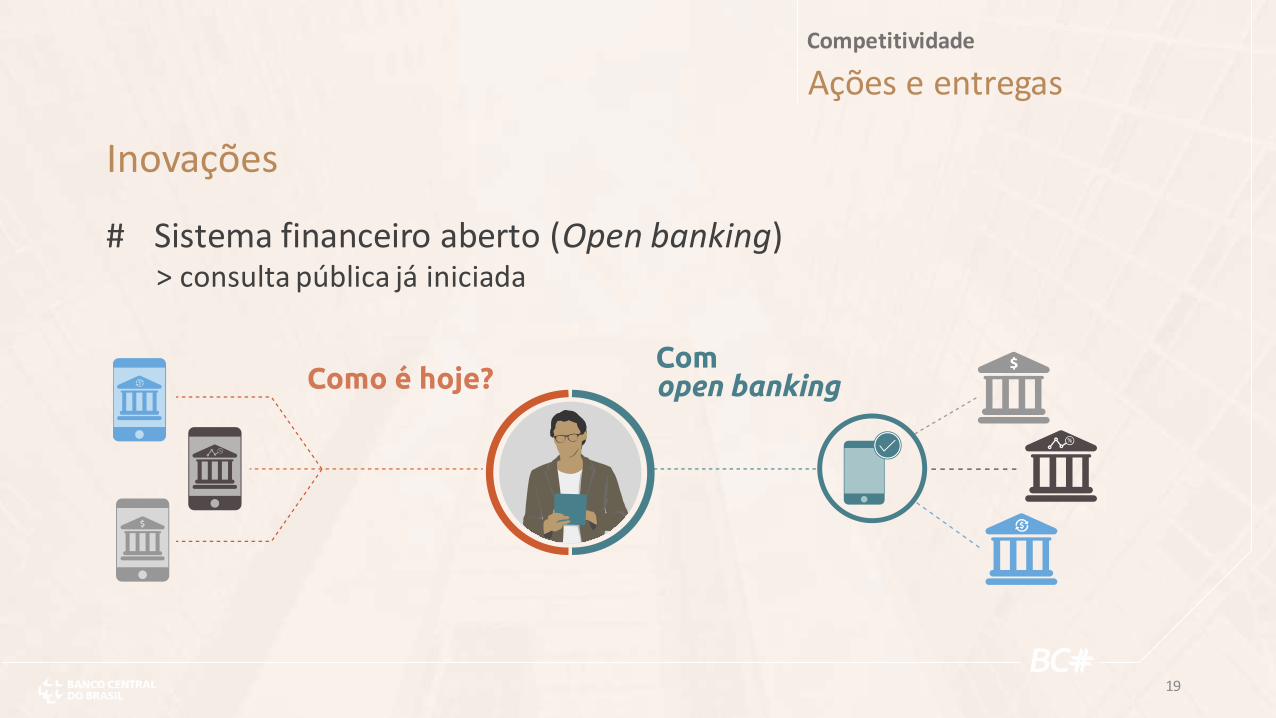

Competitividade

Ações e entregas

# Sistema financeiro aberto (Open banking)> consulta pública já iniciada

Inovações

19

Competitividade

Ações e entregas

# Pagamentos instantâneos> requisitos fundamentais lançados

Inovações

Disponibilidade

Velocidade

Conveniência

Abertura

Multiplicidade

Fluxo de dados

20

Competitividade

Ações e entregas

# Recebíveis de cartão de crédito

# Digitalização de Títulos de Crédito

+ crédito

+ dinamismo

Inovações

21

Competitividade

Ações e entregas

# Unicidade e a portabilidade do registro dos ativos

# Empréstimo de títulos por CTVM e DTVM

+ segurança

+ opções

Inovações

22

Competitividade

Ações e entregas

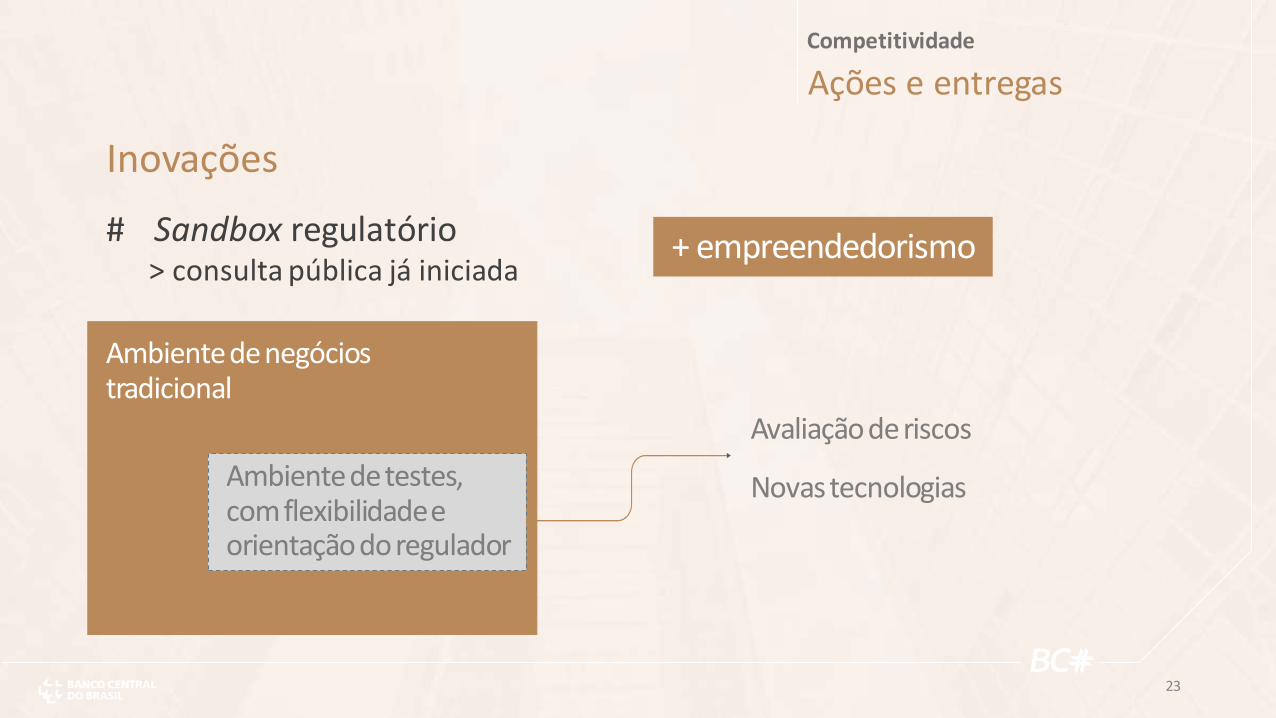

# Sandbox regulatório> consulta pública já iniciada

+ empreendedorismo

Inovações

Ambiente de negócios tradicional

Ambiente de testes, com flexibilidade e orientação do regulador

Avaliação de riscos

Novas tecnologias

23

Competitividade

Ações e entregas

# Atualização da Política de Segurança Cibernética

# Emissão de duplicatas eletrônicas

# Lift Learning

# Seminário sobre Segurança e Resiliência Cibernética

aperfeiçoamento da regulação

+ facilidade

Inovações

+ incentivo

+ troca de experiências

24

Competitividade

Ações e entregas

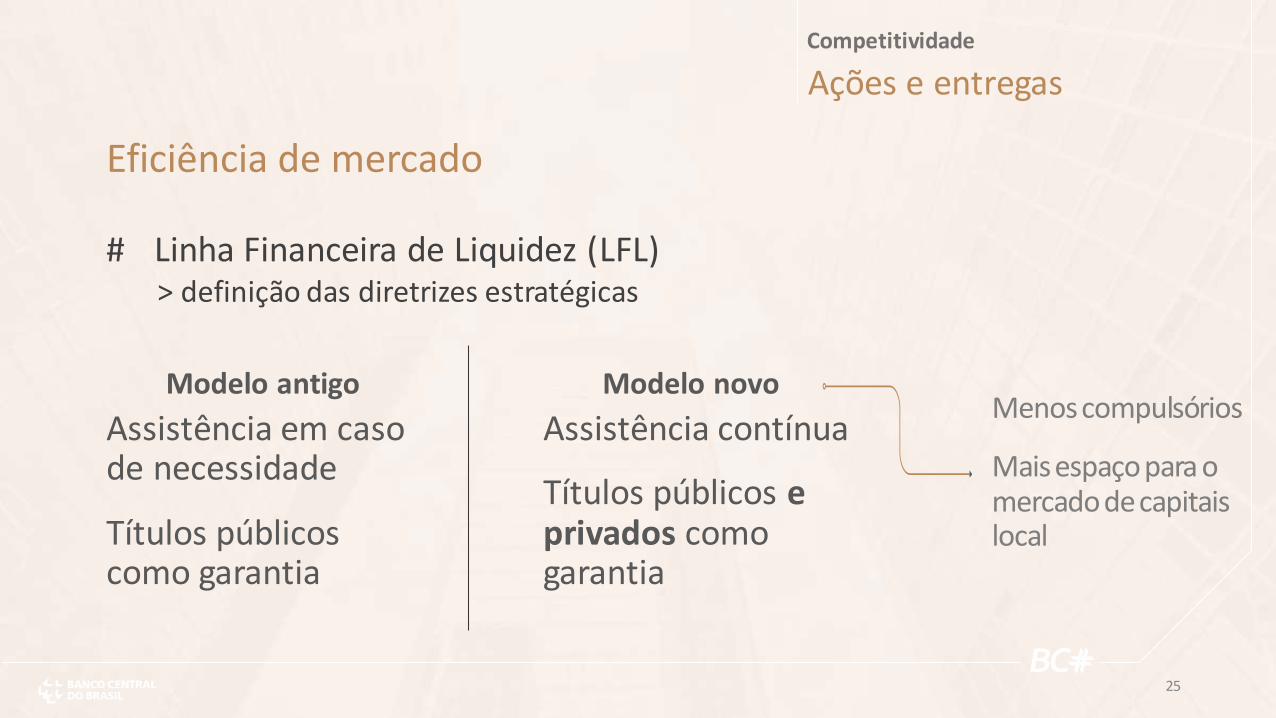

# Linha Financeira de Liquidez (LFL)> definição das diretrizes estratégicas

Eficiência de mercado

Modelo antigo Modelo novo

Assistência em caso de necessidade

Títulos públicos como garantia

Assistência contínua

Títulos públicos e privados como garantia

Menos compulsórios

Mais espaço para o mercado de capitais local

25

Competitividade

Ações e entregas

# Criação da área de Competição e de Estrutura do Mercado Financeiro no BC (Decem)

# Lei de Resolução Bancária(Envio do projeto de Lei Complementar)

+ concorrência

+ proteção dos recursos do cidadão

Eficiência de mercado

26

Competitividade

Ações e entregas

# Cadastro positivo (regulamentação final)

# Declaração do interesse do governo no ingresso de instituições financeiras no país(delegação ao BC)

# Registro eletrônico de ônus e gravames sobre os títulos custodiados no Selic

+ crédito

+ investimentos

Eficiência de mercado

menos assimetria

+ agilidade

27

Competitividade

Ações e entregas

# Anteprojeto de Modernização de Infraestruturas do Mercado Financeiro

# Racionalização de regras do compulsório sobre depósitos a prazo> Cerca de R$18 bi liberados

aperfeiçoamento regulatório

+ recursos

Eficiência de mercado

28

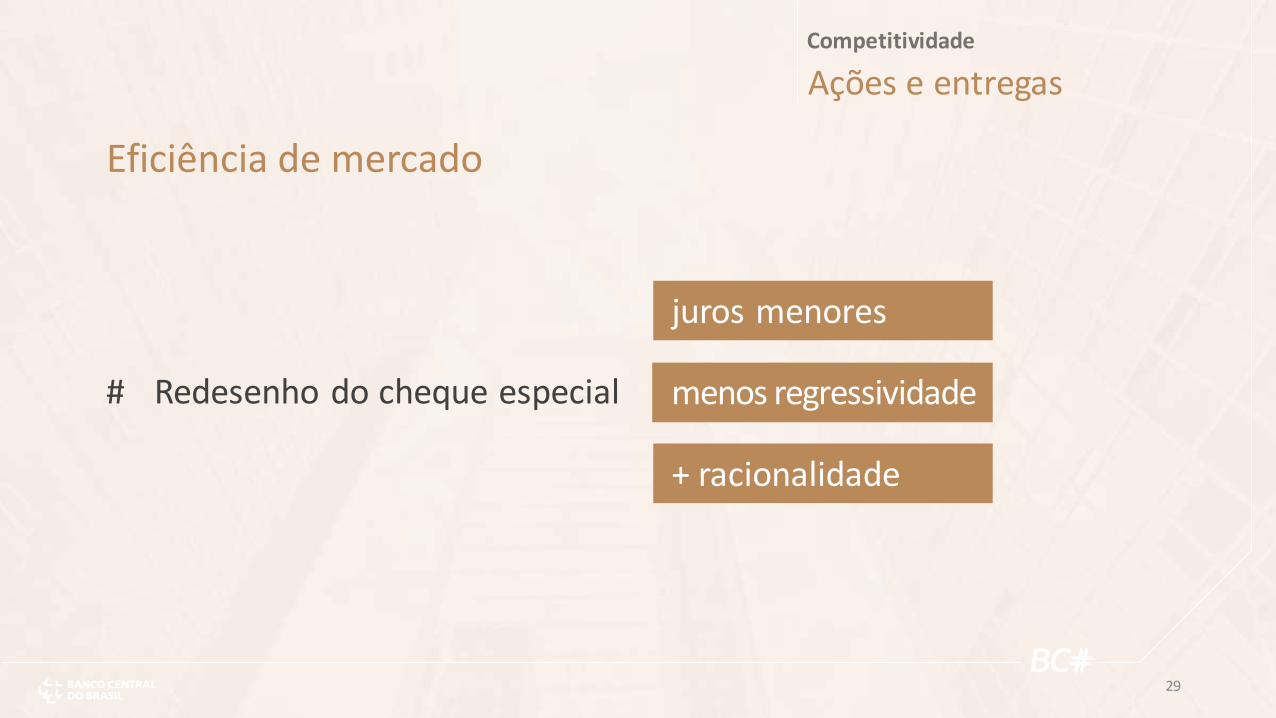

Competitividade

Ações e entregas

+ racionalidade

Eficiência de mercado

juros menores

# Redesenho do cheque especial menos regressividade

29

Competitividade

Ações e entregas

# Uso de boletos bancários para depósitos

# Ajustes na contribuição adicional ao Fundo Garantidor de Crédito (FGC)

+ concorrência

+ racionalidade

Eficiência de mercado

30

Competitividade

Ações e entregas

# Regulação de caixas eletrônicos (consulta pública)

# Novas regras para débito em conta

+ competição

+ autonomia

Eficiência de mercado

aperfeiçoamento regulatório

31

Competitividade

Ações e entregas

+ transparência

Reservas internacionais

# Melhor uso dos instrumentos disponíveis• “Casadão”

• Operação no spot usando a PTAX

# Mais detalhes no informe dos leilões de câmbio• Resultado dos leilões no mercado à vista de

câmbio

• Volumes aceitos em leilões de câmbio no mercado à vista

+ estabilidade

32

33

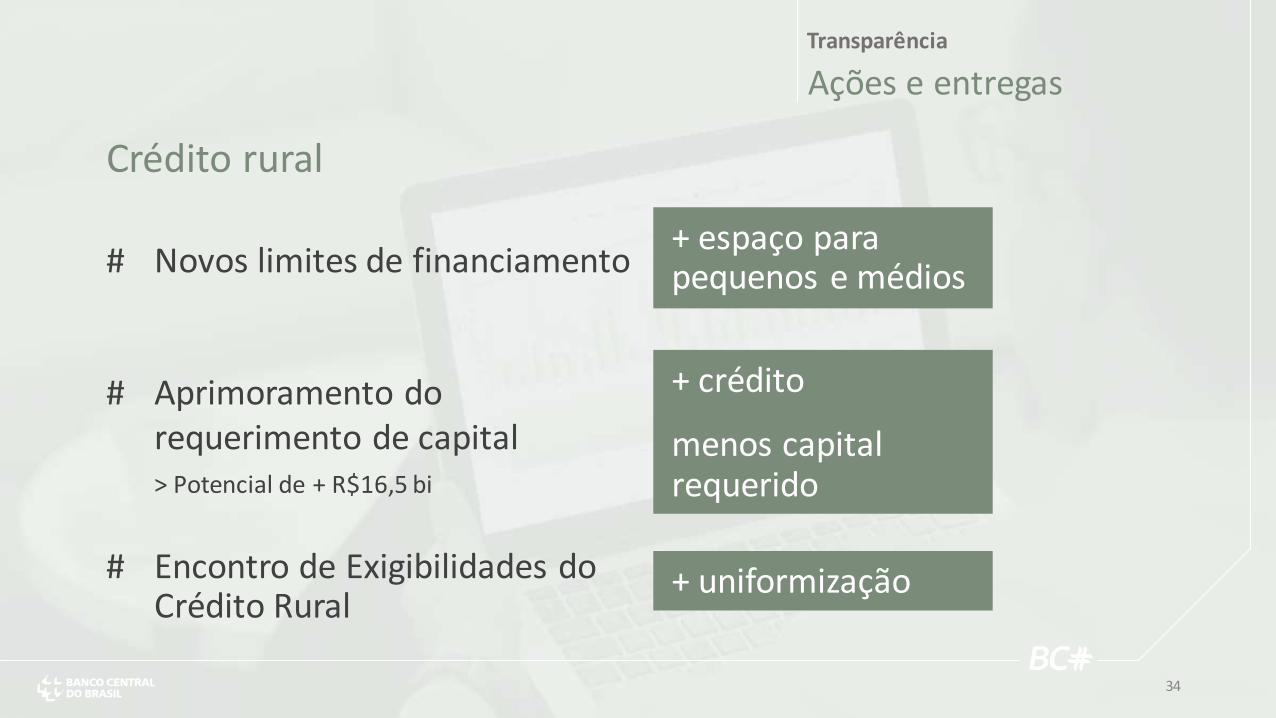

Transparência

Ações e entregas

# Novos limites de financiamento

# Aprimoramento do requerimento de capital> Potencial de + R$16,5 bi

# Encontro de Exigibilidades do Crédito Rural

+ espaço para pequenos e médios

Crédito rural

+ crédito

menos capital requerido

+ uniformização

34

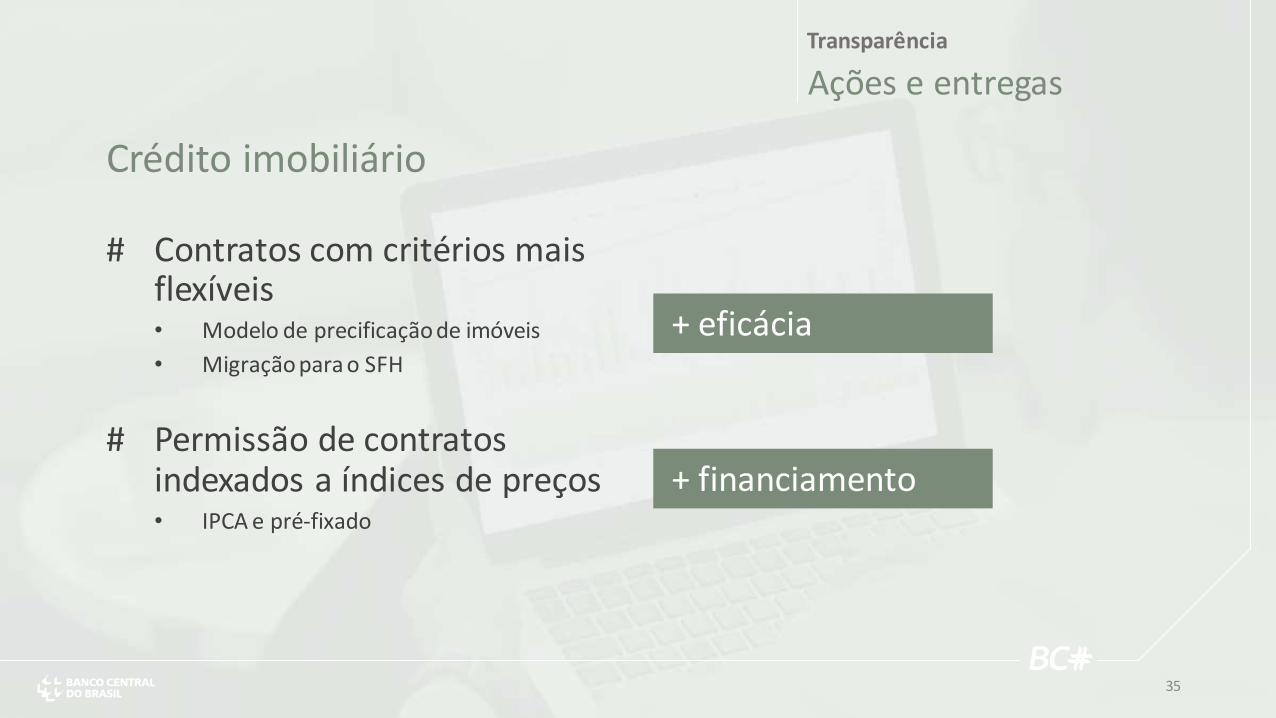

Transparência

Ações e entregas

# Contratos com critérios mais flexíveis• Modelo de precificação de imóveis

• Migração para o SFH

# Permissão de contratos indexados a índices de preços• IPCA e pré-fixado

+ eficácia

Crédito imobiliário

+ financiamento

35

Transparência

Ações e entregas

# Ampliação da portabilidade de crédito

# Aprimoramento da divulgação sobre crédito imobiliário

+ opções

Crédito imobiliário

+ dados

36

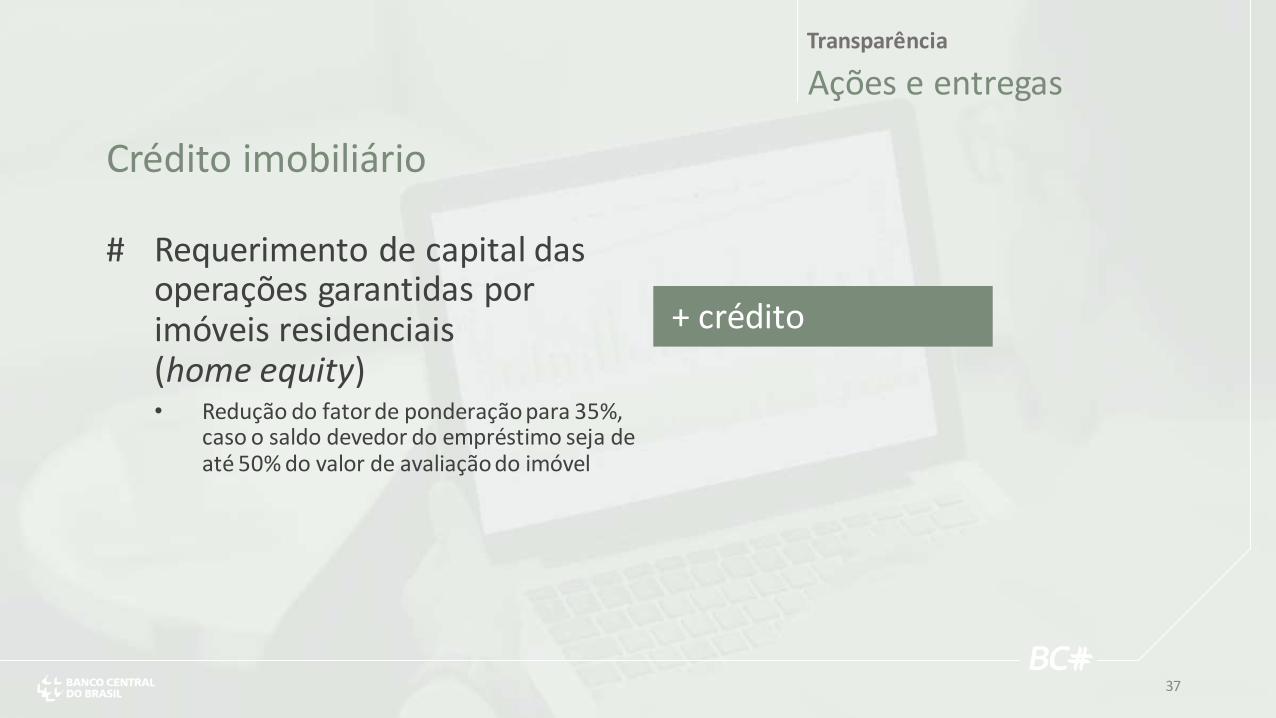

Transparência

Ações e entregas

# Requerimento de capital das operações garantidas por imóveis residenciais (home equity)• Redução do fator de ponderação para 35%,

caso o saldo devedor do empréstimo seja de até 50% do valor de avaliação do imóvel

Crédito imobiliário

+ crédito

37

Transparência

Ações e entregas

# Aprimoramento do diálogo do BC com o Congresso Nacional processo contínuo

Relacionamento com o Congresso

# Criação da Gerência de Relacionamento com Investidores Internacionais de Portfólio no BC

+ articulação

Relacionamento com grandes investidores internacionais de portfólio

38

Transparência

Ações e entregas

# Novo site do BC em inglês

# Melhora do fluxo de recursos entre BC e Tesouro Nacional> Lei nº 13.820/2019

# Reestruturação do Indicadores Econômicos Consolidados

# Central de Demonstrações Financeiras

# Estatísticas de crédito ampliado ao setor não financeiro

Comunicação das ações do BC+ transparência

+ relacionamento

+ gestão

+ comparabilidade

+ informação

39

40

Educação

Ações e entregas

# 1º Mutirão de Renegociação e Orientação Financeira (BC e Febraban)

# Educação financeira nas escolas (Projeto Aprender Valor)

# Semana Nacional de Educação Financeira

Educação financeira

+ oportunidade

+ formação básica

+ sensibilização

41

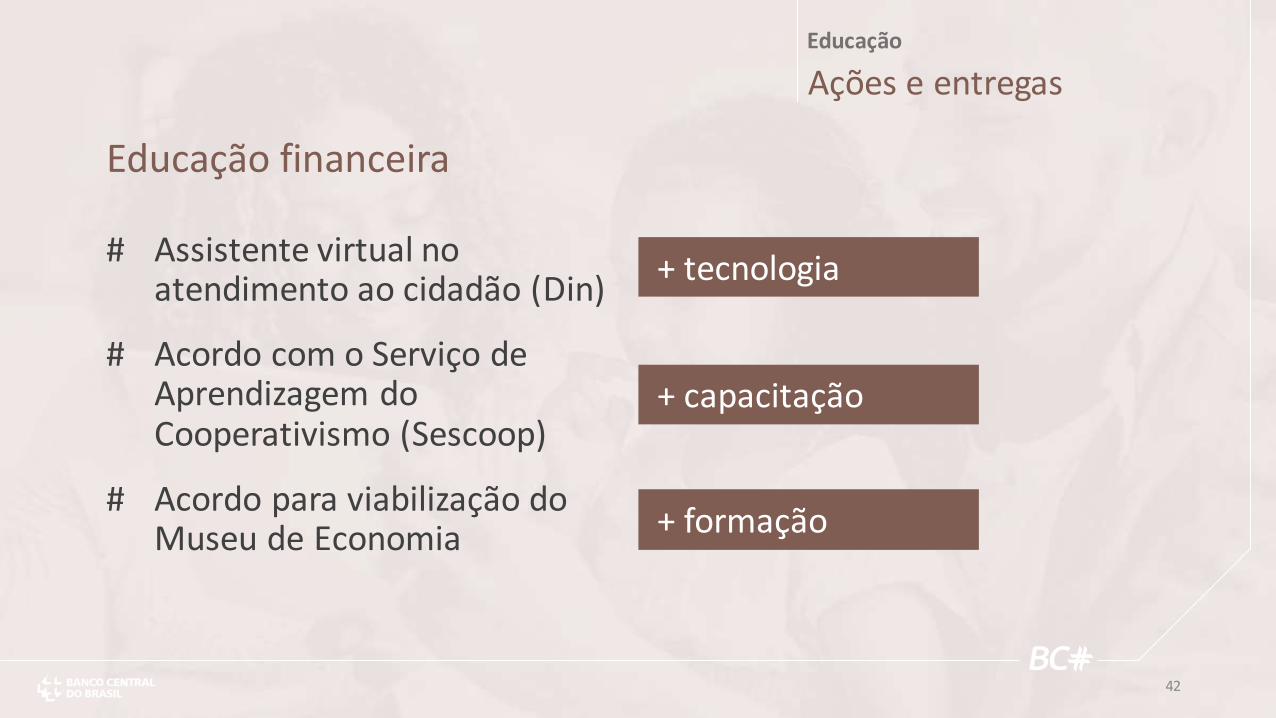

Educação

Ações e entregas

# Assistente virtual no atendimento ao cidadão (Din)

# Acordo com o Serviço de Aprendizagem do Cooperativismo (Sescoop)

# Acordo para viabilização do Museu de Economia

Educação financeira

+ tecnologia

+ capacitação

+ formação

42

#3AONDE QUEREMOS CHEGAR

43

Motivação

Aonde queremos chegar

Menos custo de entrada e mais

inclusão e participação

Juro longo mais baixo permite financiamento privado para os grandes agentes

Mais fomento público aos pequenos e

médios

Tecnologia para agilizar e baratear as transações

Modernização para liberar mais valor à sociedade

44

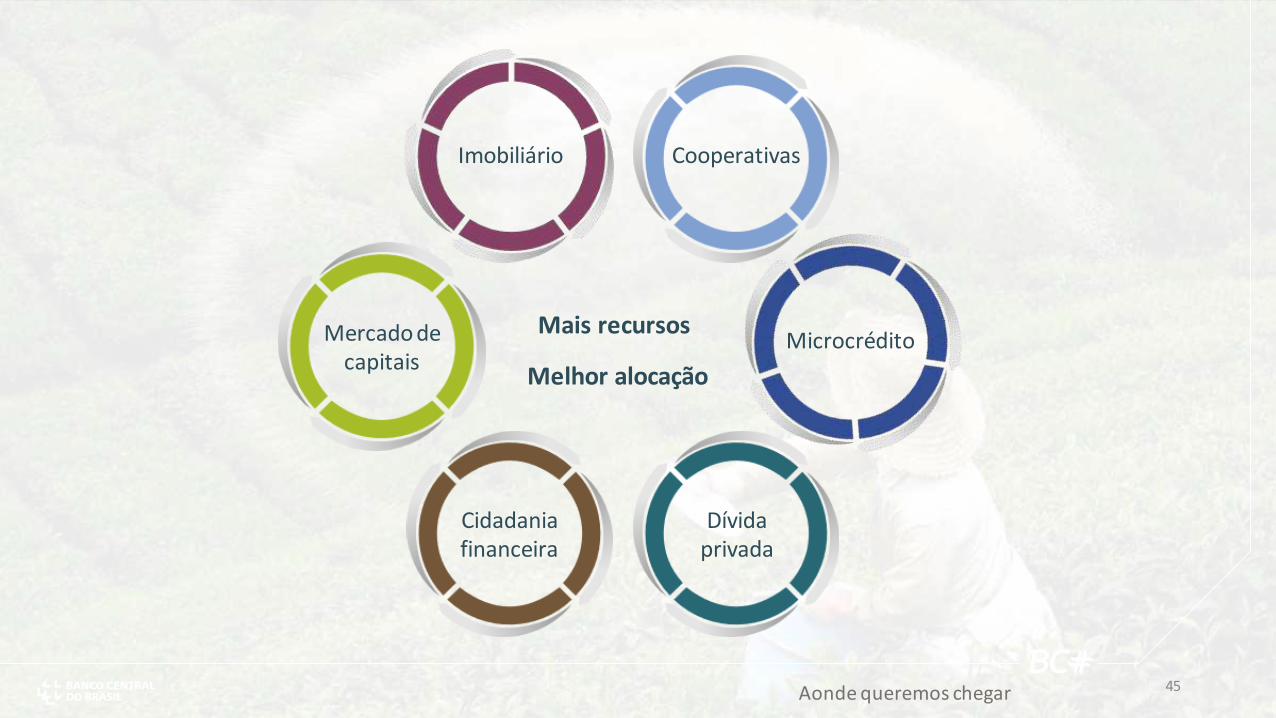

Cidadania financeira

Mais recursos

Melhor alocação

Imobiliário Cooperativas

Dívida privada

Aonde queremos chegar

Mercado de capitais

Microcrédito

45

IMOBILIÁRIO

#3

Aonde queremos chegar 46

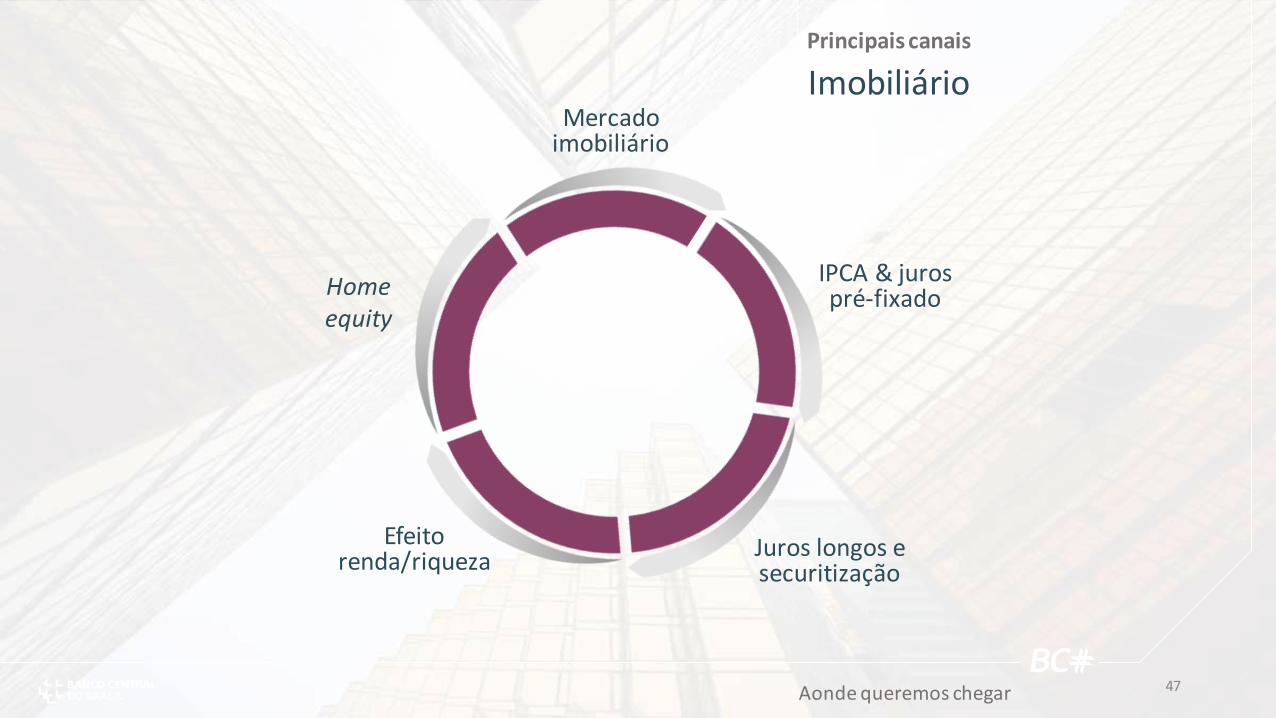

Principais canais

Imobiliário

Aonde queremos chegar

Efeito renda/riqueza

Mercado imobiliário

Home equity

Juros longos e securitização

IPCA & juros pré-fixado

47

Principais canais

Imobiliário

Aonde queremos chegar

IPCA & juros pré-fixados

Uso, nos financiamentos imobiliários,

do IPCA como indexador dos contratos

# Esperado para um ano foi alcançado

em 45 dias

# + R$6 bi concedidos

# + R$15 bi aprovados

48

Principais canais

Imobiliário

Juros longos e securitização – DI futuro

Aonde queremos chegar

20/01/2016

22/11/2016

05/09/2018

07/01/2020

4

6

8

10

12

14

16

18

20

0 2 4 6 8 10

Taxa

de

juro

s (%

)

AnosFonte: BCB

49

Principais canais

Imobiliário

Efeito renda/riqueza

Potencial efeito-renda:# R$1,9 bi/ano na economia# R$1.210/ano por família atendida# Portabilidade ainda é muito baixa → saldo portado: R$170 mi

Efeito-renda e portabilidade – ciclo virtuoso

Portabilidade no SFHSaldo de crédito e taxas do SFH

0,17

1.760

642

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Abr Jul Out Jan2019

Abr Out

R$ bilhões

Saldo portado (esq.) Total de pedidos Pedidos efetivados

Unidades

269

4

5

6

7

8

9

10

11

12

13

14

15

150

170

190

210

230

250

270

290

Abr Jul OutJan2015

Abr Jul OutJan2016

Abr Jul OutJan2017

Abr Jul OutJan2018

Abr Jul OutJan2019

Abr Jul Nov

R$ bilhões

Saldo de crédito(esq.) Taxa de concessões

Selic Taxa da carteira

%

50

Principais canais

Imobiliário

Aonde queremos chegar

Home equity

Home Equity: elevado potencial

# Crescimento de 55% em 2019 até setembro,

alcançando volume de mais de R$300 mi

# Cerca de R$500 bi podem ser injetados no mercado

# A taxa média chega à casa dos 14% a.a.

# Grandes instituições financeiras têm reforçado a

oferta do produto, com redução de taxas, enquanto

as startups ampliam o volume de recursos para a

modalidade51

Principais canais

Imobiliário

Aonde queremos chegar

Mercado imobiliário

0,06

-0,16 -0,16

0,10 0,13

-0,25

0,53

0,82

0,07

0,23

0,65

0,360,31

-0,16-0,09

0,09

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

RO AC AM RR PA AP TO MA PI CE RN PB PE AL SE BA MG ES RJ SP PR SC RS MS MT GO DF

p.p.

N NE SE S CO

Construção civil em recuperaçãoContribuição de cada UF para o emprego na construção civil

52

COOPERATIVAS

#3

Aonde queremos chegar 53

Principais canais

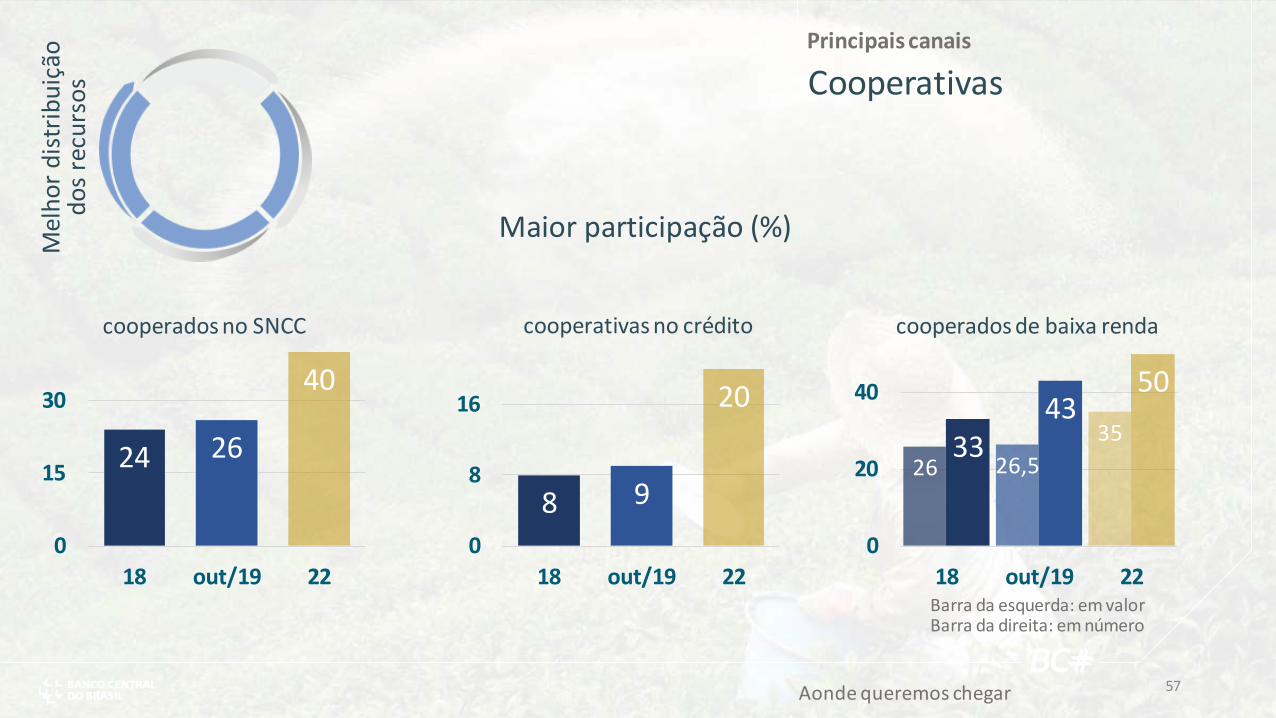

Cooperativas

Aonde queremos chegar

Cooperativas

Novas fontesMelhor distribuição

dos recursos

Governança

54

Principais canais

Cooperativas

Novos instrumentos# Letra financeira # Poupança rural e imobiliária# Letra imobiliária garantida

Aonde queremos chegar

Novas fontes

55

Principais canais

Cooperativas

Empréstimosindicalizado

Depósito InterfinanceiroCooperativo

Governançado FGCoop

Intervenção: centraise confederações

Aonde queremos chegar

Governança

Assembleiasvirtuais

Área deadmissão

Fundos constitucionais(funding)

Área deatuação

Captação de poupançapor singulares

56

Principais canais

Cooperativas

Maior participação (%)

Aonde queremos chegar

Mel

ho

r d

istr

ibu

ição

d

os

recu

rso

s

24 26

40

0

15

30

18 out/19 22

8 9

20

0

8

16

18 out/19 22

26 26,5

3533

4350

0

20

40

18 out/19 22

cooperados no SNCC cooperativas no crédito cooperados de baixa renda

Barra da esquerda: em valorBarra da direita: em número

57

Principais canais

Cooperativas

Aonde queremos chegar

Cooperativas

58

MICROCRÉDITO

#3

Aonde queremos chegar 59

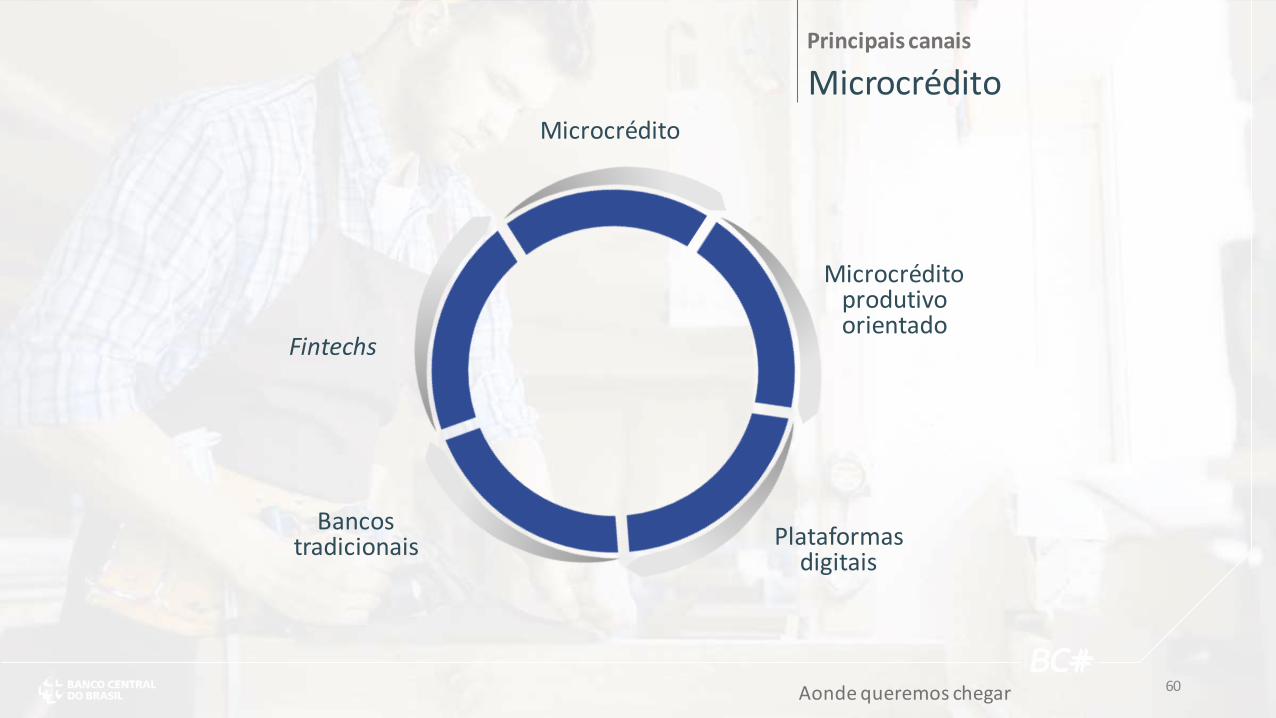

Principais canais

Microcrédito

Aonde queremos chegar

Microcrédito

Plataformas digitais

Microcrédito produtivo orientado

Fintechs

Bancos tradicionais

60

Principais canais

Microcrédito

Aonde queremos chegar

MPO

Microcrédito Produtivo Orientado (MPO)1. Limite de enquadramento: de R$200 mil para R$360 mil2. Dispensa da visita presencial para abertura de processo3. Permissão para entidades especializadas prestarem serviços

de orientação e acompanhamento de crédito

Direcionamento dos depósitos à vista4. Instrumento de política mais ágil para evitar empoçamento

Operações de microcrédito5. Aumento compensado no direcionamento (5%)6. Facilitar a manutenção do atendimento à microempresa

61

Principais canais

Microcrédito

Aonde queremos chegar

Plataformas digitais

62

Principais canais

Microcrédito

Aonde queremos chegar

Bancos tradicionais

Bancos tradicionais passam a dar mais

foco no produto

63

Principais canais

Microcrédito

Aonde queremos chegar

Fintechs

Crescimento de 300% a.a.

Plataformas digitais

Fintechs de crédito

Dinamismo ao segmento

64

Principais canais

Microcrédito

Aonde queremos chegar

R$

bilh

ões

milh

ões

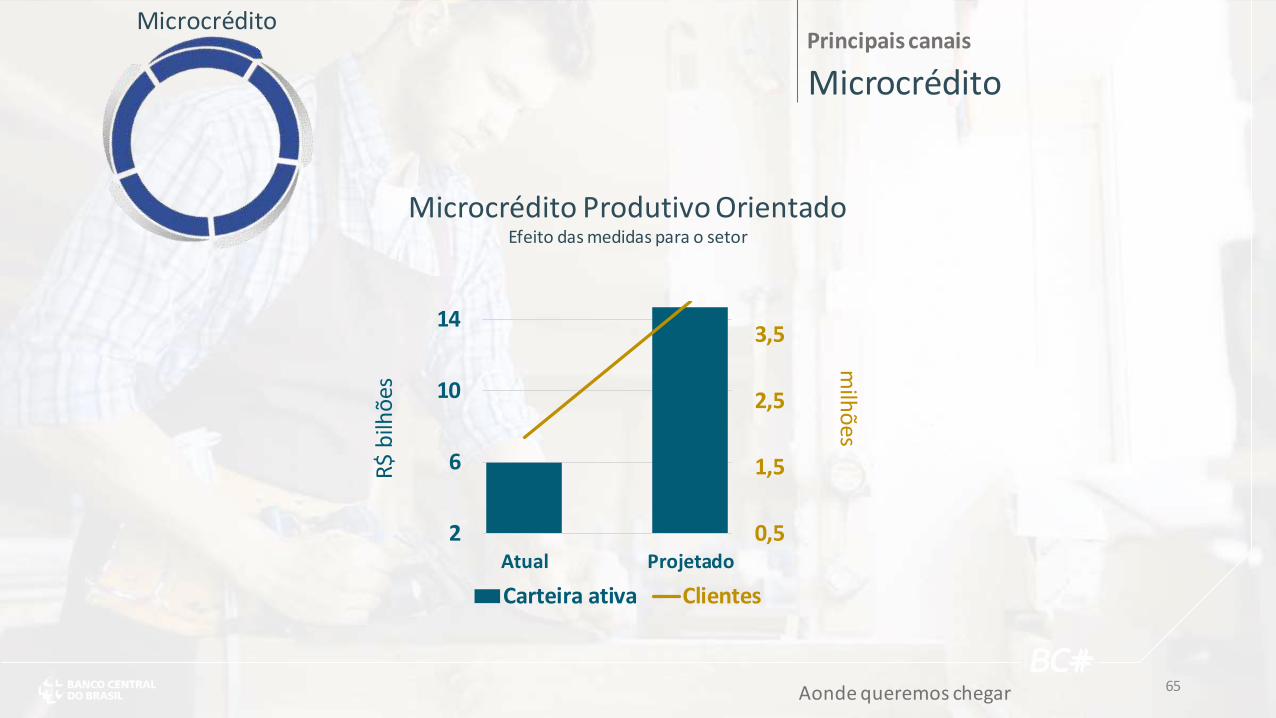

Microcrédito Produtivo OrientadoEfeito das medidas para o setor

0,5

1,5

2,5

3,5

2

6

10

14

Atual Projetado

Carteira ativa Clientes

Microcrédito

65

DÍVIDA PRIVADA

#3

Aonde queremos chegar 66

Principais canais

Dívida privada

Aonde queremos chegar

Dívida privada

Linha financeira de

liquidez

Redução da necessidade de

liquidez

Menor prêmio na captaçãoMenor custo na emissão

67

Principais canais

Aonde queremos chegar

Dívida privada

Linha financeira de líquidez

Mercado de dívida privadaMelhor apreçamentoMaior liquidez+ mercado secundário + mercado de repos

Liberação de valor de liquidez

68

Principais canais

Aonde queremos chegar

Dívida privada

Menor prêmio na captaçãoMenor custo na emissão

-70

30

130

230

-15

0

15

30

45

Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Abr Jul Out Jan2019

Abr Jul Nov

R$ bilhões

CRI CRA Notas comerciais Demais Debêntures (dir.)

Captação não bancáriaVariação acumulada dos estoques - não bancária

Elevado potencialAlterações recentes têm

impulsionado esse mercado

69

Principais canais

Aonde queremos chegar

Dívida privada

Re

du

ção

da

n

eces

sid

ade

de

liqu

ide

z

Estoque de depósitos compulsórios

39 (9%)

239

(54%)

165

(37%)

444 (100%)

0

50

100

150

200

250

300

350

400

450

500

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Abr Jul Out Jan2019

Abr Jul Nov

R$ bilhões

Rec. à vista Rec. a prazo Poupança Adicional Total

70

Principais canais

Aonde queremos chegar

Dívida privada

Dívida privada

Mais recursos no mercadoMelhor precificaçãoMelhor alocação de recursosMenor custo de captação para empresas

200

400

600

800

2016 2017 2018 2019 2020 2021 2022

Número de contratos emitidos(debêntures)

71

CIDADANIA FINANCEIRA

#3

Aonde queremos chegar 72

Principais canais

Cidadania financeira

Aonde queremos chegar

Cidadania financeira

Orçamento sob controle

Crédito consciente

Poupança ativa

Tecnologia a serviço do cidadão

73

Principais canais

Cidadania financeira

Aonde queremos chegar

Orçamento sob controle

Entender os orçamentos pessoal e familiar

Tecnologia a serviço do cidadão

74

Principais canais

Cidadania financeira

Aonde queremos chegar

Poupança ativa

Guardar para realizar projetos e sonhos

Tecnologia a serviço do cidadão

75

Principais canais

Cidadania financeira

Aonde queremos chegar

Cré

dit

o

con

scie

nte

Usar sempre o produto mais adequado para cada situação

Tecnologia a serviço do cidadão

76

Principais canais

Cidadania financeira

Aonde queremos chegar

Cidadania financeira

Controle do cidadão sobre sua vida financeira

Tecnologia a serviço do cidadão

77

Principais canais

Cidadania financeira

Aonde queremos chegar

Tecnologia a serviço do cidadão

Como faremos essa roda girar?• Projeto Aprender Valor

Educando 22 milhões de alunos em todo o Brasil• Mutirões semestrais

Meta de 1 milhão de pessoas por evento• Plataforma personalizada de educação financeira

Parceria com a Febraban• Milhagem

Educação financeira gera pontos para melhorar o risco do cliente em bancos e birôs de crédito

• Combate ao superendividamento Plano de ação para esse público

• Soluções para baixa rendaProdutos e comunicação personalizados

• InovaçãoConcurso para desenvolver soluções em educação financeira

78

INICIATIVA MERCADO DE CAPITAIS (IMK)

#3

Aonde queremos chegar 79

Aonde queremos chegar

Iniciativas no Mercado de Capitais

Reinvenção dos mercados com dinheiro privado

Ampliação do acesso ao mercado

Desintermediação e redução dos custos de emissão

Principais canais

Mercado de capitais

80

Aonde queremos chegar

Reinvenção dos mercados com dinheiro privado

Concessões líquidas - empresas e famílias

10331

-119-176

57183 201

159

167

72

-100

-98 -64 -71

-400

-300

-200

-100

0

100

200

300

2013 2014 2015 2016 2017 2018 2019*

Crédito direcionado Demais modalidades de crédito (ex-direcionado) Crédito Consolidado

Fonte: BCB

Principais canais

Mercado de capitais

81

Aonde queremos chegar

Desintermediação e redução dos custos de

emissão

• Redução do custo de hedge para setor de infraestrutura• Expansão do crédito garantido por imóveis• Criação de instrumentos de dívida para pequenas e

médias empresas• Maior clareza nas regra de tributação de investidores

estrangeiros• Criação de mecanismos para distribuição no exterior de

títulos emitidos por empresas privadas brasileiros (LIG e CRA)

• Estímulo à inovação e novos modelos de negócios (sandbox regulatório)

• Estímulo aos fundos imobiliário• Estímulo ao funding de longo prazo

Principais canais

Mercado de capitais

82

Aonde queremos chegar

Am

plia

ção

do

ac

esso

ao

mer

cad

o

Maior participação

Número de pessoas na Bolsa

0

36

72

108

144

180

Dec2015

Jun2016

Dez2016

Jun2017

Dez2017

Jun2018

Dez2018

Jun2019

R$ bilhõesDebênturesEmissões acumuladas em 12 meses

Fonte: BCB / B3

Principais canais

Mercado de capitais

0

600

1200

1800

2014 2015 2016 2017 2018 2019

milh

ares

564 557 564

1536

Número de investidores PF na bolsa de valores

83

Aonde queremos chegar

Iniciativas no Mercado de Capitais

Índice de capitalização do mercado (% do PIB)

Principais canais

Mercado de capitais

110

125

140

jul/16 jan/17 jul/17 jan/18 jul/18 jan/19 jul/19

84

#4

COMO TUDO SE CONECTA

85

#5

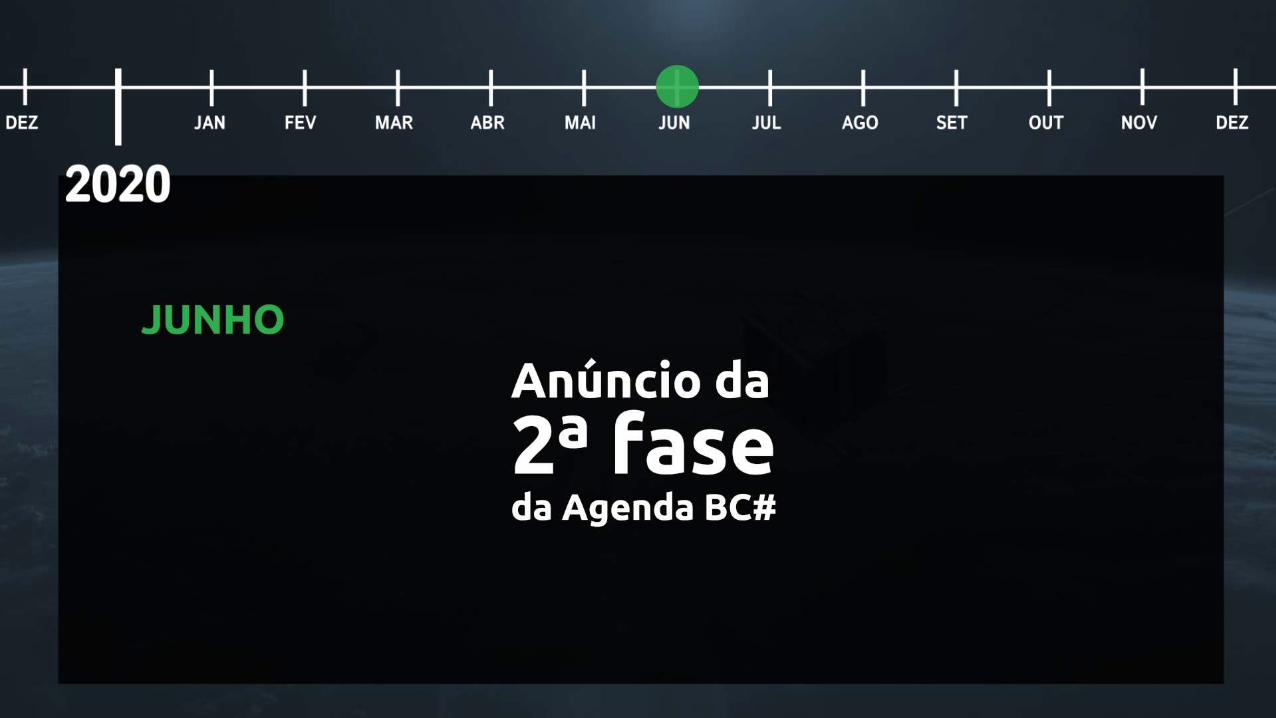

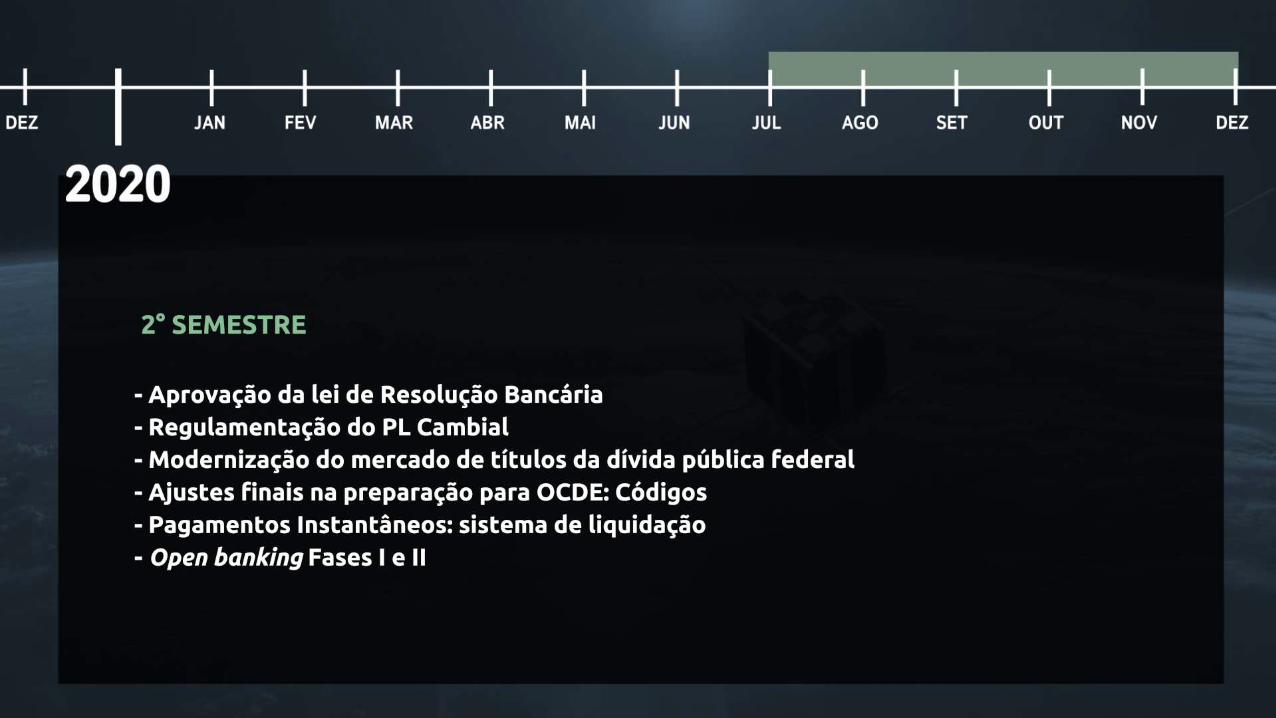

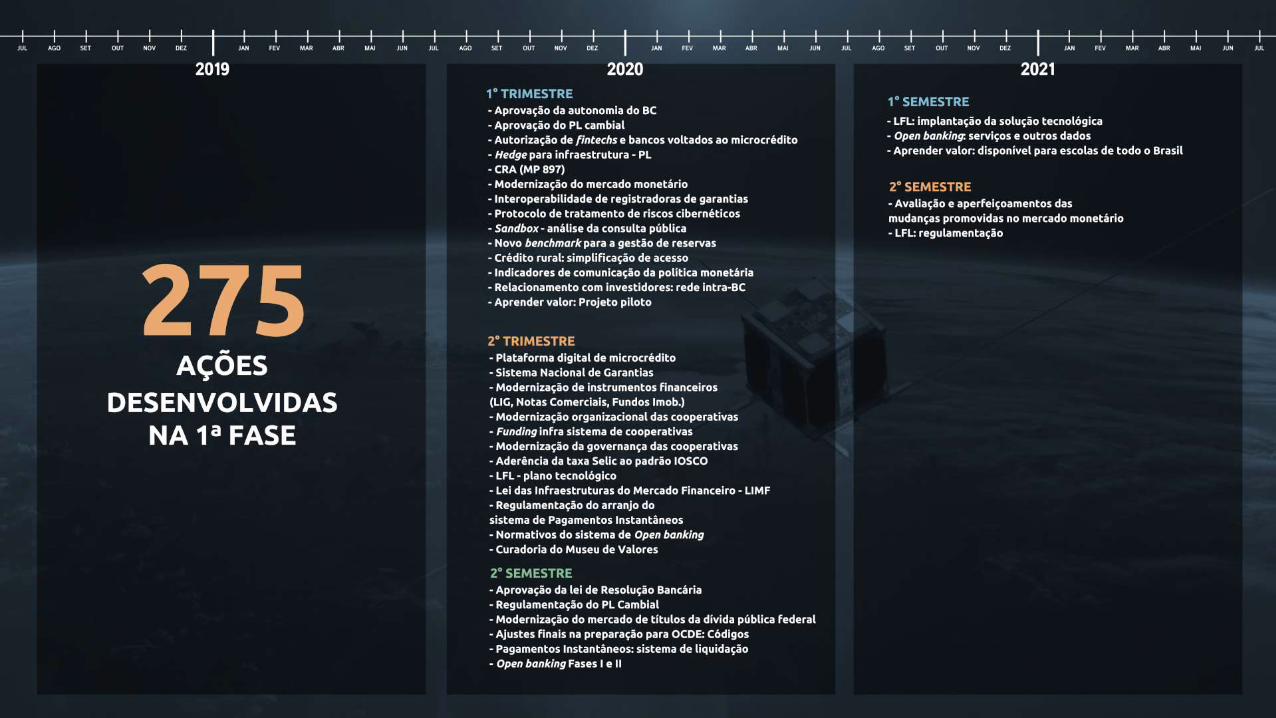

CRONOGRAMA

90

9 de janeiro de 2020

OBRIGADO

ROBERTO CAMPOS NETOPresidente do Banco Central do Brasil

www.bcb.gov.br/acessoinformacao/bchashtag

98