Embed Size (px)

Citation preview

CARTA

MENSALAGOSTO 2019

ÍNDICEPÁGINA

03 INTRODUÇÃO

06 DESTAQUE DA GESTÃO

07 FUNDOS

07 ADVANTAGE

09 ADVANTAGE PLUS

11 DEBÊNTURES INCENTIVADAS

13 ADVANTAGE XP SEGUROS

PÁGINA | 03| QUASAR ASSET MANAGEMENT

Introdução

PREZADO

INVESTIDOR

Temos insistido em nossas cartas nossa preocupação

frente ao atual crescimento econômico que tem se

mostrado aquém do esperado. Não celebramos -

tanto quanto o mercado - o resultado de 0,4% do

crescimento do PIB no 2T19 versus expectativa de

0,2%. Mencionamos em nossa carta passada

expectativa de 0,3%.

O crescimento econômico brasileiro, desde a crise de

2015/16, surpreendeu grande parte dos economistas

por estar se provando como o período mais longo de

recuperação da nossa história. Estima-se que a

ociosidade será eliminada somente em 2022 e que

para atingirmos um crescimento sustentável de 2% ao

ano precisaremos de investimentos na ordem de 20%

do PIB.

É a partir daí que passamos a ficar otimistas em

relação ao futuro de nossa economia e precificação de

ativos. Os avanços nos marcos regulatórios propostos

pelo Governo nos Projetos de Lei de Saneamento,

Telecom e Gás, somados às privatizações, novas

concessões, desburocratização e foco na

infraestrutura certamente trarão um novo ímpeto ao

crescimento econômico brasileiro.

PÁGINA | 04 | QUASAR ASSET MANAGEMENT

Veremos no mercado de crédito uma grande revolução na oferta de novos ativos, mas também

evoluções necessárias referentes à transparência, liquidez e instrumentos que trarão alternativas à

diversificação e mitigação de riscos (ex. Repos).

A própria reforma tributária, ainda em ampla discussão, já traz sinais interessantes na desoneração dos

balanços como:

a) Queda na alíquota do IR PJ de 25% para 20%;

b) Fim da CSLL de 9% para 0%;

c) Substituição do PIS, Cofins, IPI e IOF por um IVA de 13%.

É claro que estas mudanças deverão ser acompanhadas com algum tipo de oneração como a volta da

CPMF, revisão das isenções de alguns ativos de mercados de capitais e tributação do dividendo e JCP.

Nossa intenção não é provocar uma discussão sobre o que é melhor, mas sim reforçar a intenção clara

deste Governo de uma modernização da nossa economia permitindo que empresários possam gerar

riquezas e empregos através de um sistema menos burocrático e oneroso.

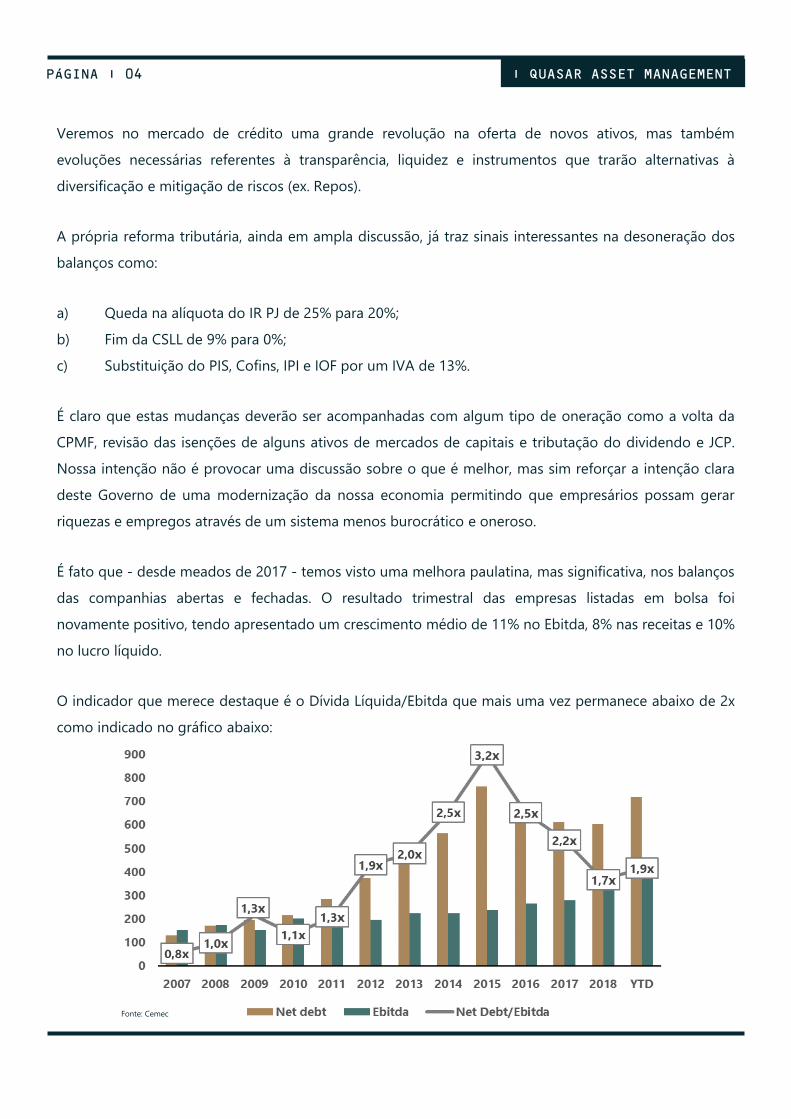

É fato que - desde meados de 2017 - temos visto uma melhora paulatina, mas significativa, nos balanços

das companhias abertas e fechadas. O resultado trimestral das empresas listadas em bolsa foi

novamente positivo, tendo apresentado um crescimento médio de 11% no Ebitda, 8% nas receitas e 10%

no lucro líquido.

O indicador que merece destaque é o Dívida Líquida/Ebitda que mais uma vez permanece abaixo de 2x

como indicado no gráfico abaixo:

Fonte: Cemec

PÁGINA | 05| QUASAR ASSET MANAGEMENT

Segundo recente estudo publicado pelo Cemec/Fipe, liderado pelo Professor Carlos Rocca, indicadores

financeiros de empresas voltaram aos níveis pré-crise. Isso é reflexo do famoso “dever de casa”, uma vez

que as empresas não puderam contar com a retomada econômica. No agregado do estudo nota-se que

houve: 1) cortes de despesas; 2) redução da folha; 3) foco na geração de caixa; e 4) redução do

endividamento.

O indicador de empresas que não conseguem gerar caixa acima das despesas de juros atingiu o menor

nível da série. Talvez os poucos fatores exógenos que as empresas puderam contar foram a forte queda

da Selic e o ímpeto do mercado de capitais de se tornar um grande financiador de longo prazo.

Isso permitiu a forte valorização dos ativos mesmo na ausência do crescimento econômico. É fato que os

empresários brasileiros estarão em excelentes condições para capturar as oportunidades de crescimento

que veremos nos anos que seguem.

Um bom índice que resume todo nosso otimismo é o “Up & Down Ratio” que indica a quantidade de

upgrades de notas de crédito feitos por agencias versus downgrades. Em julho, ele ficou em 1,4x - é a

primeira vez que superamos a marca de 1x desde 2011!

Portanto, apesar de termos aberto nossa carta mensal com a ressalva do crescimento, permanecemos

bastante otimistas com o Brasil. Vemos inúmeras oportunidades em diversas categorias de crédito e

temos certeza que estamos preparados para capturá-las - mantendo o mesmo nível de diligência e

preocupação com o capital de nossos investidores.

Atenciosamente, QUASAR

Fonte: Bloomberg

PÁGINA | 06 | QUASAR ASSET MANAGEMENT

DESTAQUE

DA GESTÃO

Como comentado na carta anterior, o mês de agosto foi bem mais fraco em emissões primárias,

basicamente por ser o período de divulgação dos resultados das empresas e por causa do realinhamento

de preços no mercado. Tivemos a oportunidade de analisar três operações e participamos somente de

uma delas. Esperamos um aumento nas emissões, pois as companhias já começaram a consultar os

bancos sobre o apetite do mercado. Provavelmente veremos spreads de crédito maiores e a relação risco x

retorno condizentes com o arrefecimento da demanda por fundos de crédito.

No mercado secundário, seguimos vendo um menor interesse em ativos precificados em %CDI.

Adicionalmente, vimos um ajuste (para cima) nos spreads dos ativos que haviam sido emitidos com

prêmios muito baixos e prazos mais longos. Sendo assim, a indústria de fundos de crédito privado ainda

pode apresentar retornos menores do que no primeiro semestre.

O mercado de debêntures incentivadas, no mês de agosto, foi mais fraco em novas emissões e em volume

de negociação no secundário. Isso mostra um apetite menor pelos investidores, que pode ser explicado

pela menor taxa nominal de retorno. Mesmo os fundos que fazem o hedge do risco de mercado

apresentaram um retorno abaixo do CDI, pois em alguns ativos observamos abertura do spread. Vale

mencionar que não vemos muito espaço para esse movimento de abertura continuar e acreditamos que o

mercado já está mais equilibrado.

Mercado de

Capitais

“... seguimos vendo um menor

interesse em ativos precificados

em %CDI.”

PÁGINA | 07| QUASAR ASSET MANAGEMENT

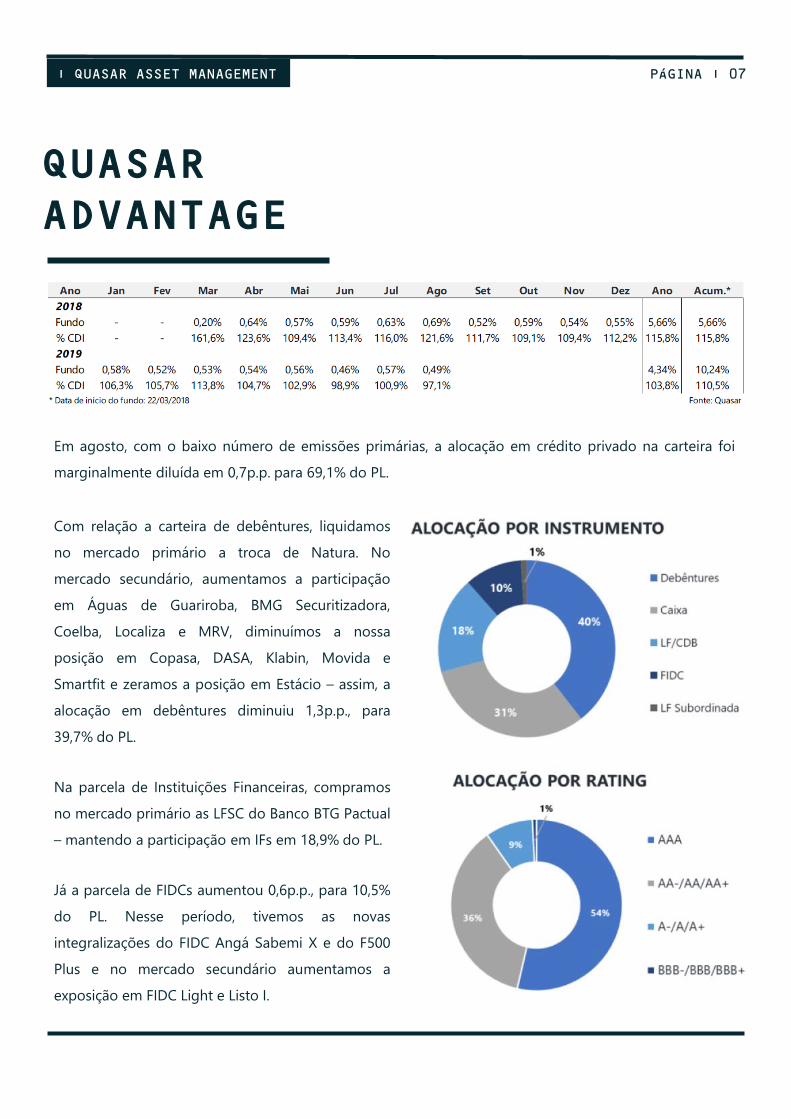

QUASAR

ADVANTAGE

Em agosto, com o baixo número de emissões primárias, a alocação em crédito privado na carteira foi

marginalmente diluída em 0,7p.p. para 69,1% do PL.

Com relação a carteira de debêntures, liquidamos

no mercado primário a troca de Natura. No

mercado secundário, aumentamos a participação

em Águas de Guariroba, BMG Securitizadora,

Coelba, Localiza e MRV, diminuímos a nossa

posição em Copasa, DASA, Klabin, Movida e

Smartfit e zeramos a posição em Estácio – assim, a

alocação em debêntures diminuiu 1,3p.p., para

39,7% do PL.

Na parcela de Instituições Financeiras, compramos

no mercado primário as LFSC do Banco BTG Pactual

– mantendo a participação em IFs em 18,9% do PL.

Já a parcela de FIDCs aumentou 0,6p.p., para 10,5%

do PL. Nesse período, tivemos as novas

integralizações do FIDC Angá Sabemi X e do F500

Plus e no mercado secundário aumentamos a

exposição em FIDC Light e Listo I.

PÁGINA | 08 | QUASAR ASSET MANAGEMENT

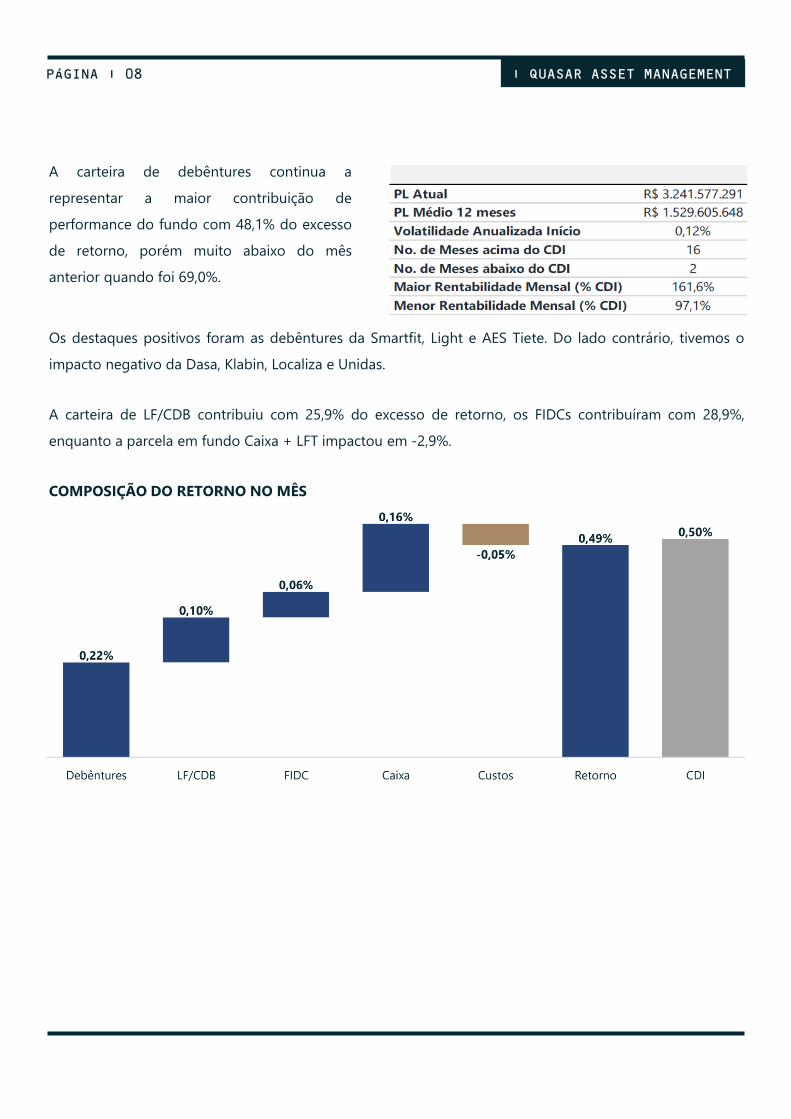

A carteira de debêntures continua a

representar a maior contribuição de

performance do fundo com 48,1% do excesso

de retorno, porém muito abaixo do mês

anterior quando foi 69,0%.

Os destaques positivos foram as debêntures da Smartfit, Light e AES Tiete. Do lado contrário, tivemos o

impacto negativo da Dasa, Klabin, Localiza e Unidas.

A carteira de LF/CDB contribuiu com 25,9% do excesso de retorno, os FIDCs contribuíram com 28,9%,

enquanto a parcela em fundo Caixa + LFT impactou em -2,9%.

COMPOSIÇÃO DO RETORNO NO MÊS

PÁGINA | 09| QUASAR ASSET MANAGEMENT

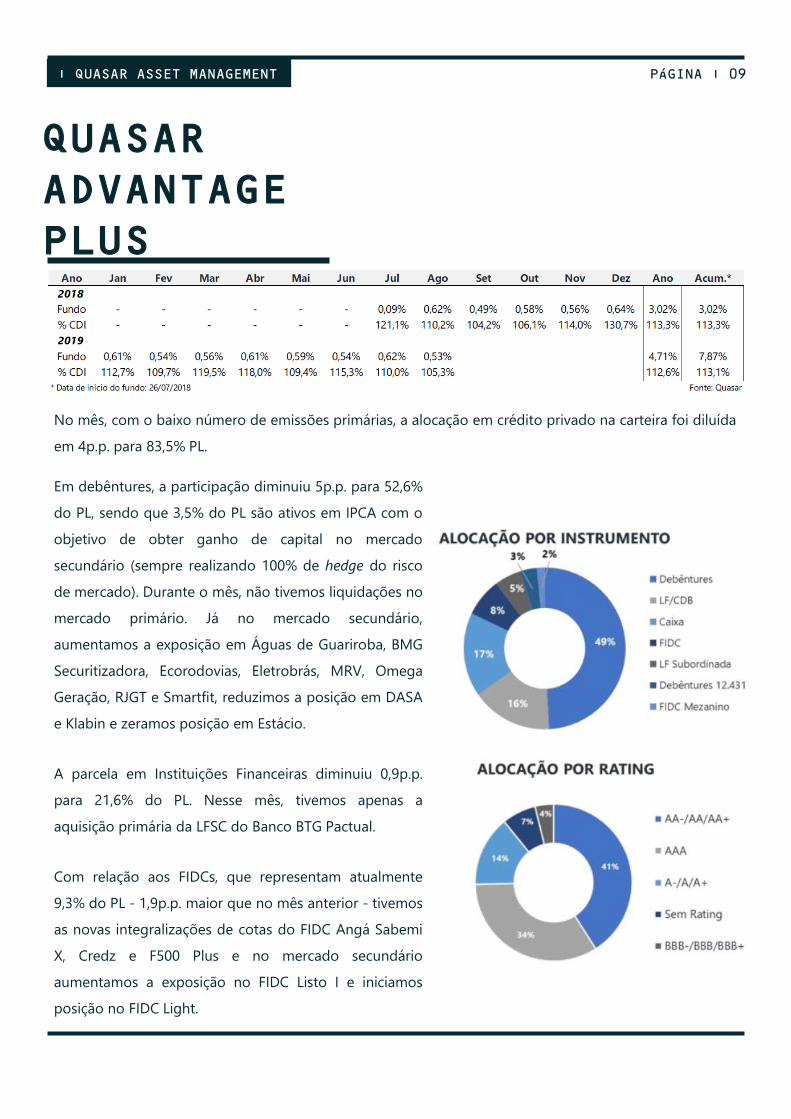

QUASAR

ADVANTAGE

PLUS

No mês, com o baixo número de emissões primárias, a alocação em crédito privado na carteira foi diluída

em 4p.p. para 83,5% PL.

Em debêntures, a participação diminuiu 5p.p. para 52,6%

do PL, sendo que 3,5% do PL são ativos em IPCA com o

objetivo de obter ganho de capital no mercado

secundário (sempre realizando 100% de hedge do risco

de mercado). Durante o mês, não tivemos liquidações no

mercado primário. Já no mercado secundário,

aumentamos a exposição em Águas de Guariroba, BMG

Securitizadora, Ecorodovias, Eletrobrás, MRV, Omega

Geração, RJGT e Smartfit, reduzimos a posição em DASA

e Klabin e zeramos posição em Estácio.

A parcela em Instituições Financeiras diminuiu 0,9p.p.

para 21,6% do PL. Nesse mês, tivemos apenas a

aquisição primária da LFSC do Banco BTG Pactual.

Com relação aos FIDCs, que representam atualmente

9,3% do PL - 1,9p.p. maior que no mês anterior - tivemos

as novas integralizações de cotas do FIDC Angá Sabemi

X, Credz e F500 Plus e no mercado secundário

aumentamos a exposição no FIDC Listo I e iniciamos

posição no FIDC Light.

PÁGINA | 10 | QUASAR ASSET MANAGEMENT

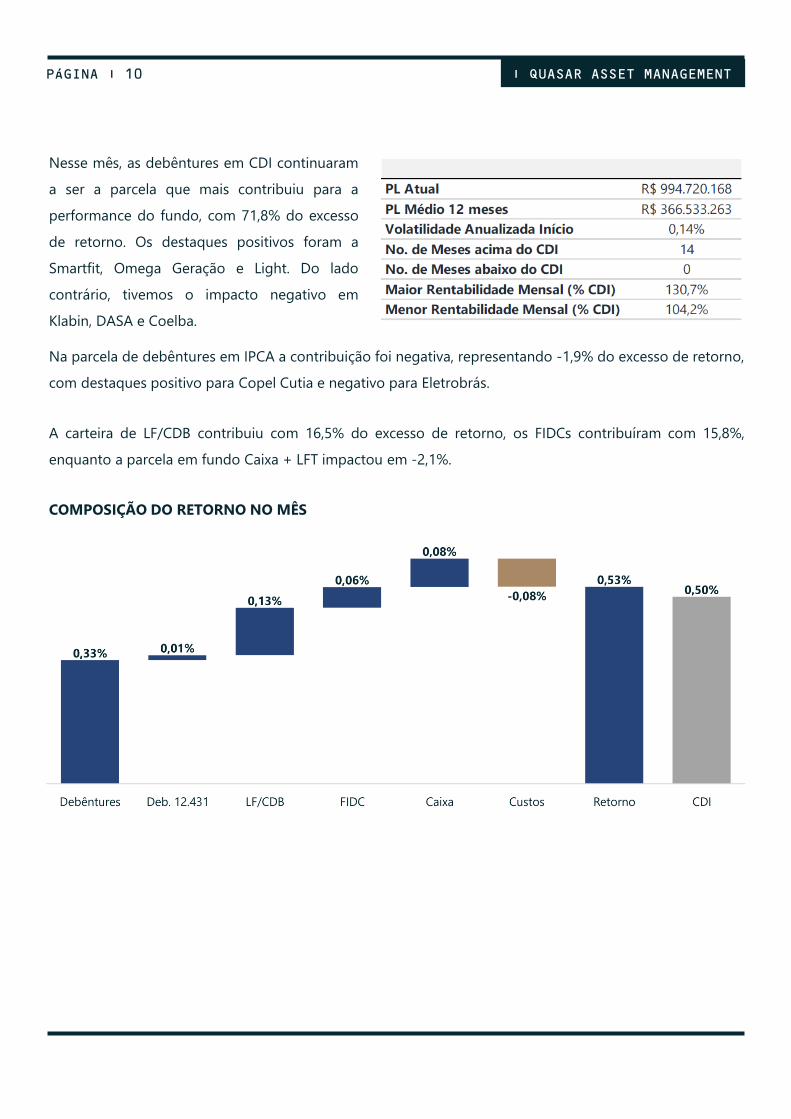

Nesse mês, as debêntures em CDI continuaram

a ser a parcela que mais contribuiu para a

performance do fundo, com 71,8% do excesso

de retorno. Os destaques positivos foram a

Smartfit, Omega Geração e Light. Do lado

contrário, tivemos o impacto negativo em

Klabin, DASA e Coelba.

Na parcela de debêntures em IPCA a contribuição foi negativa, representando -1,9% do excesso de retorno,

com destaques positivo para Copel Cutia e negativo para Eletrobrás.

A carteira de LF/CDB contribuiu com 16,5% do excesso de retorno, os FIDCs contribuíram com 15,8%,

enquanto a parcela em fundo Caixa + LFT impactou em -2,1%.

COMPOSIÇÃO DO RETORNO NO MÊS

PÁGINA | 11| QUASAR ASSET MANAGEMENT

QUASAR

DEBÊNTURES

INCENTIVADAS

No mês, com o baixo número de emissões

primárias e o mercado secundário mais fraco, a

alocação em crédito privado ficou em 85,5% PL.

Mantendo a disciplina na alocação dos recursos, o

fundo segue aberto para captação, uma vez que

continuamos com uma boa posição em ativos

incentivados (Lei 12.431).

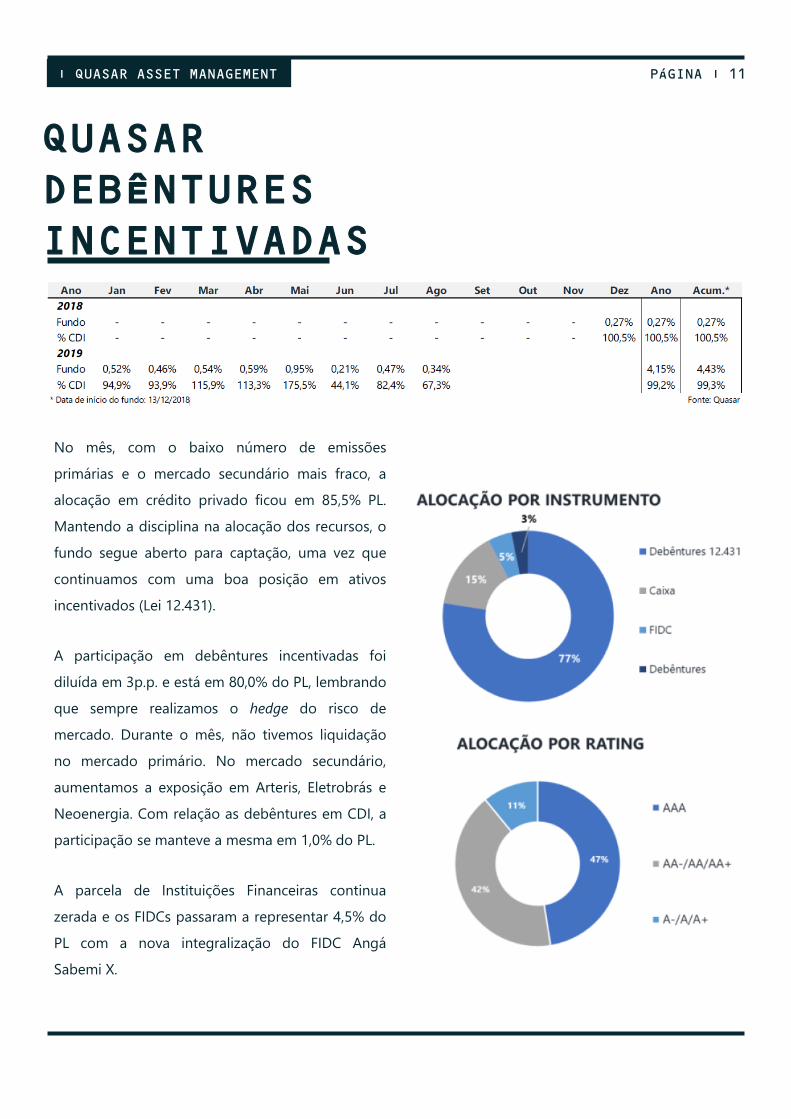

A participação em debêntures incentivadas foi

diluída em 3p.p. e está em 80,0% do PL, lembrando

que sempre realizamos o hedge do risco de

mercado. Durante o mês, não tivemos liquidação

no mercado primário. No mercado secundário,

aumentamos a exposição em Arteris, Eletrobrás e

Neoenergia. Com relação as debêntures em CDI, a

participação se manteve a mesma em 1,0% do PL.

A parcela de Instituições Financeiras continua

zerada e os FIDCs passaram a representar 4,5% do

PL com a nova integralização do FIDC Angá

Sabemi X.

PÁGINA | 12 | QUASAR ASSET MANAGEMENT

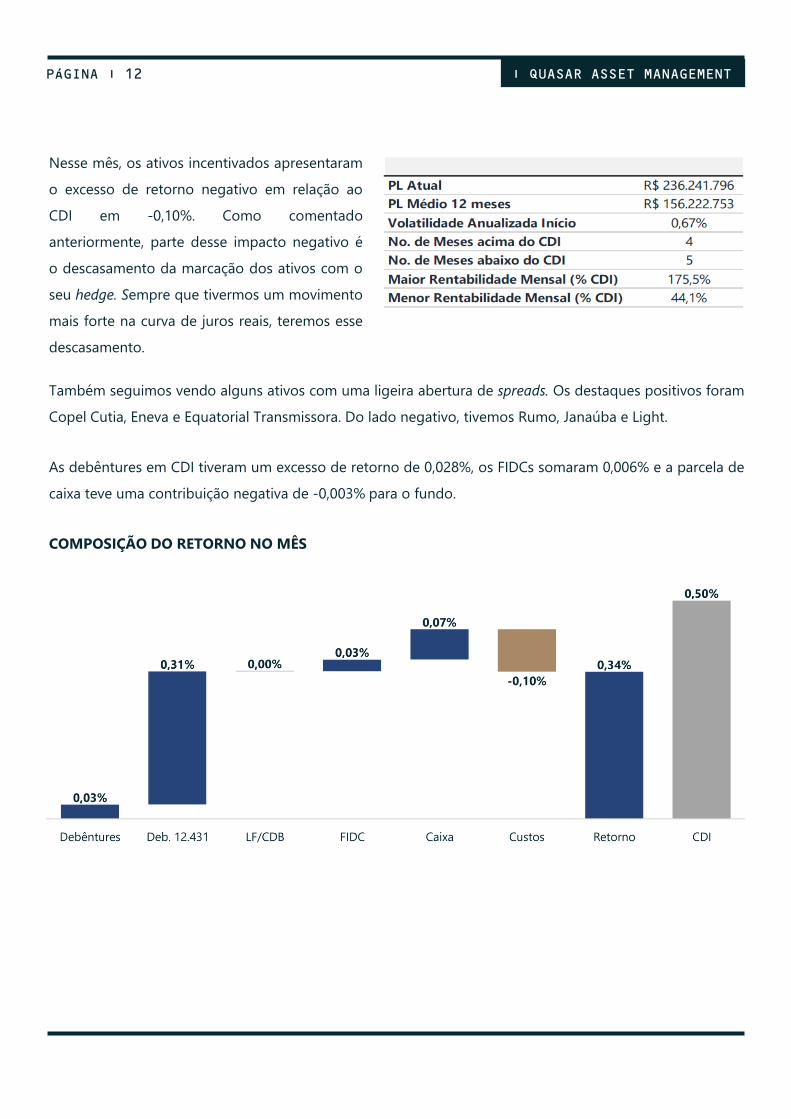

Nesse mês, os ativos incentivados apresentaram

o excesso de retorno negativo em relação ao

CDI em -0,10%. Como comentado

anteriormente, parte desse impacto negativo é

o descasamento da marcação dos ativos com o

seu hedge. Sempre que tivermos um movimento

mais forte na curva de juros reais, teremos esse

descasamento.

Também seguimos vendo alguns ativos com uma ligeira abertura de spreads. Os destaques positivos foram

Copel Cutia, Eneva e Equatorial Transmissora. Do lado negativo, tivemos Rumo, Janaúba e Light.

As debêntures em CDI tiveram um excesso de retorno de 0,028%, os FIDCs somaram 0,006% e a parcela de

caixa teve uma contribuição negativa de -0,003% para o fundo.

COMPOSIÇÃO DO RETORNO NO MÊS

PÁGINA | 13| QUASAR ASSET MANAGEMENT

QUASAR

ADVANTAGE

XP SEGUROS

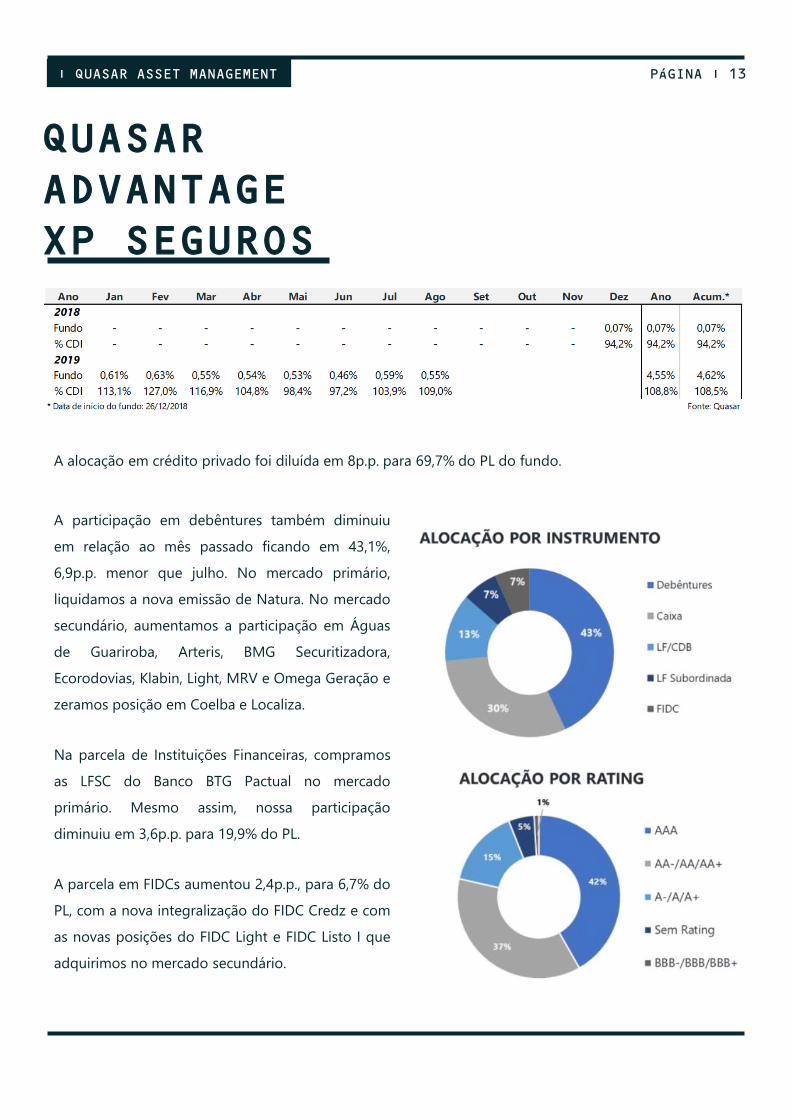

A alocação em crédito privado foi diluída em 8p.p. para 69,7% do PL do fundo.

A participação em debêntures também diminuiu

em relação ao mês passado ficando em 43,1%,

6,9p.p. menor que julho. No mercado primário,

liquidamos a nova emissão de Natura. No mercado

secundário, aumentamos a participação em Águas

de Guariroba, Arteris, BMG Securitizadora,

Ecorodovias, Klabin, Light, MRV e Omega Geração e

zeramos posição em Coelba e Localiza.

Na parcela de Instituições Financeiras, compramos

as LFSC do Banco BTG Pactual no mercado

primário. Mesmo assim, nossa participação

diminuiu em 3,6p.p. para 19,9% do PL.

A parcela em FIDCs aumentou 2,4p.p., para 6,7% do

PL, com a nova integralização do FIDC Credz e com

as novas posições do FIDC Light e FIDC Listo I que

adquirimos no mercado secundário.

PÁGINA | 14 | QUASAR ASSET MANAGEMENT

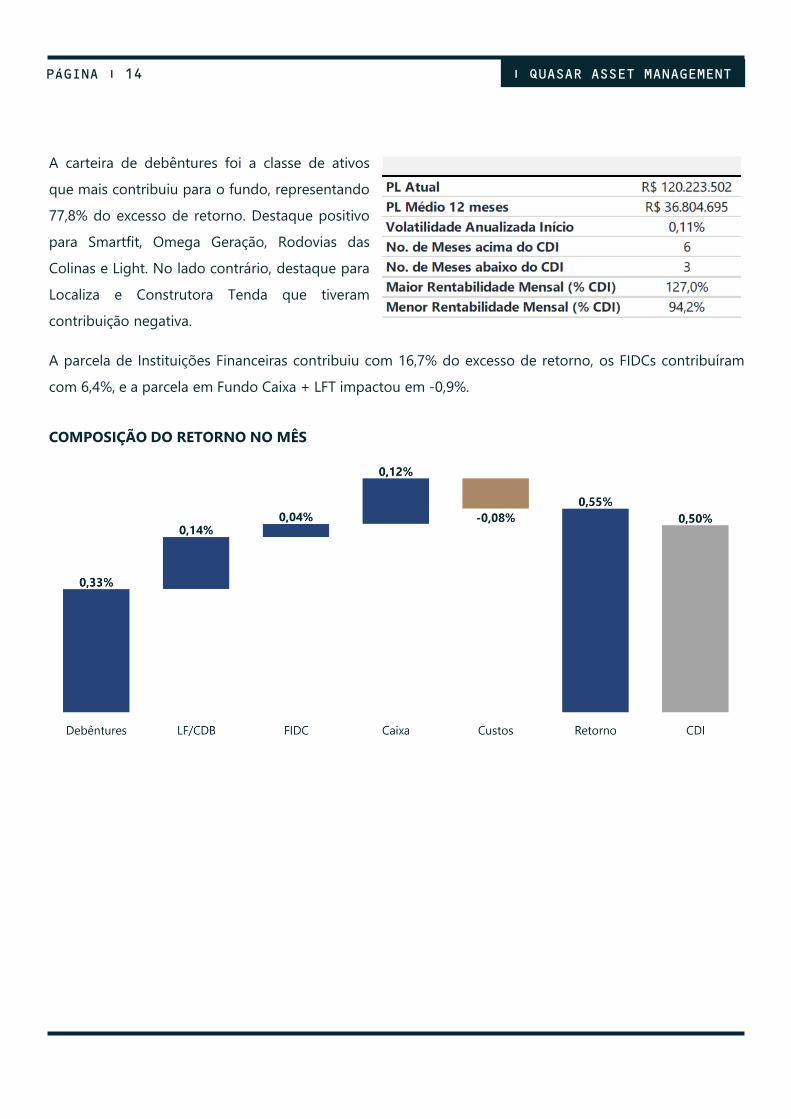

A carteira de debêntures foi a classe de ativos

que mais contribuiu para o fundo, representando

77,8% do excesso de retorno. Destaque positivo

para Smartfit, Omega Geração, Rodovias das

Colinas e Light. No lado contrário, destaque para

Localiza e Construtora Tenda que tiveram

contribuição negativa.

A parcela de Instituições Financeiras contribuiu com 16,7% do excesso de retorno, os FIDCs contribuíram

com 6,4%, e a parcela em Fundo Caixa + LFT impactou em -0,9%.

COMPOSIÇÃO DO RETORNO NO MÊS

Relação com Investidores

Tel: +55 11 5538 4700

Av. Juscelino Kubitschek, 1.726, Cj. 92

São Paulo – SP CEP 04543-000

www.qam.com.br

@quasarasset

Quasar Asset Management (QAM)

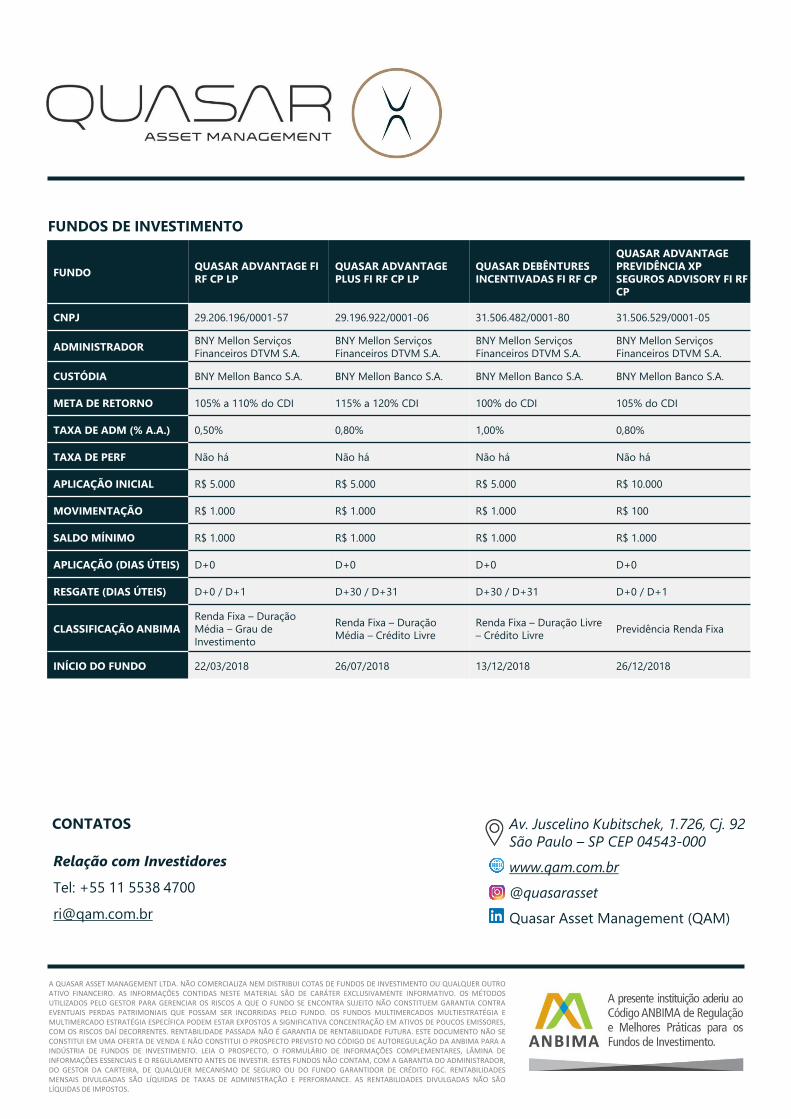

FUNDOQUASAR ADVANTAGE FI

RF CP LP

QUASAR ADVANTAGE

PLUS FI RF CP LP

QUASAR DEBÊNTURES

INCENTIVADAS FI RF CP

QUASAR ADVANTAGE

PREVIDÊNCIA XP

SEGUROS ADVISORY FI RF

CP

CNPJ 29.206.196/0001-57 29.196.922/0001-06 31.506.482/0001-80 31.506.529/0001-05

ADMINISTRADORBNY Mellon Serviços

Financeiros DTVM S.A.

BNY Mellon Serviços

Financeiros DTVM S.A.

BNY Mellon Serviços

Financeiros DTVM S.A.

BNY Mellon Serviços

Financeiros DTVM S.A.

CUSTÓDIA BNY Mellon Banco S.A. BNY Mellon Banco S.A. BNY Mellon Banco S.A. BNY Mellon Banco S.A.

META DE RETORNO 105% a 110% do CDI 115% a 120% CDI 100% do CDI 105% do CDI

TAXA DE ADM (% A.A.) 0,50% 0,80% 1,00% 0,80%

TAXA DE PERF Não há Não há Não há Não há

APLICAÇÃO INICIAL R$ 5.000 R$ 5.000 R$ 5.000 R$ 10.000

MOVIMENTAÇÃO R$ 1.000 R$ 1.000 R$ 1.000 R$ 100

SALDO MÍNIMO R$ 1.000 R$ 1.000 R$ 1.000 R$ 1.000

APLICAÇÃO (DIAS ÚTEIS) D+0 D+0 D+0 D+0

RESGATE (DIAS ÚTEIS) D+0 / D+1 D+30 / D+31 D+30 / D+31 D+0 / D+1

CLASSIFICAÇÃO ANBIMA

Renda Fixa – Duração

Média – Grau de

Investimento

Renda Fixa – Duração

Média – Crédito Livre

Renda Fixa – Duração Livre

– Crédito LivrePrevidência Renda Fixa

INÍCIO DO FUNDO 22/03/2018 26/07/2018 13/12/2018 26/12/2018

FUNDOS DE INVESTIMENTO

A QUASAR ASSET MANAGEMENT LTDA. NÃO COMERCIALIZA NEM DISTRIBUI COTAS DE FUNDOS DE INVESTIMENTO OU QUALQUER OUTROATIVO FINANCEIRO. AS INFORMAÇÕES CONTIDAS NESTE MATERIAL SÃO DE CARÁTER EXCLUSIVAMENTE INFORMATIVO. OS MÉTODOSUTILIZADOS PELO GESTOR PARA GERENCIAR OS RISCOS A QUE O FUNDO SE ENCONTRA SUJEITO NÃO CONSTITUEM GARANTIA CONTRAEVENTUAIS PERDAS PATRIMONIAIS QUE POSSAM SER INCORRIDAS PELO FUNDO. OS FUNDOS MULTIMERCADOS MULTIESTRATÉGIA EMULTIMERCADO ESTRATÉGIA ESPECÍFICA PODEM ESTAR EXPOSTOS A SIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE POUCOS EMISSORES,COM OS RISCOS DAÍ DECORRENTES. RENTABILIDADE PASSADA NÃO É GARANTIA DE RENTABILIDADE FUTURA. ESTE DOCUMENTO NÃO SECONSTITUI EM UMA OFERTA DE VENDA E NÃO CONSTITUI O PROSPECTO PREVISTO NO CÓDIGO DE AUTOREGULAÇÃO DA ANBIMA PARA AINDÚSTRIA DE FUNDOS DE INVESTIMENTO. LEIA O PROSPECTO, O FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES, LÂMINA DEINFORMAÇÕES ESSENCIAIS E O REGULAMENTO ANTES DE INVESTIR. ESTES FUNDOS NÃO CONTAM, COM A GARANTIA DO ADMINISTRADOR,DO GESTOR DA CARTEIRA, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO GARANTIDOR DE CRÉDITO FGC. RENTABILIDADESMENSAIS DIVULGADAS SÃO LÍQUIDAS DE TAXAS DE ADMINISTRAÇÃO E PERFORMANCE. AS RENTABILIDADES DIVULGADAS NÃO SÃOLÍQUIDAS DE IMPOSTOS.

CONTATOS