Embed Size (px)

Citation preview

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 1

INFORMATIVOS ESQUEMATIZADOS

DIREITO EMPRESARIAL

STJ

2012 A 2014

492 –Falência (juízo universal)

Depósito recursal em caso de empresa falida:

• Quem movimenta os valores do depósito recursal: JUÍZO TRABALHISTA.

• Quem define a destinação desses valores: JUÍZO FALIMENTAR.

Comentários Determinados recursos para serem conhecidos, no processo trabalhista,

exigem orecolhimento do chamado “depósito recursal”.

Atualmente, o depósito recursal somente é previsto no direito processual do trabalho

eserve para garantir uma possível futura execução. Assim, só cabe o depósito

recursalquando o recurso for contra decisão que condenou o empregador a pagar

determinadaquantia. Se o vencido for o empregado, não há necessidade do

recolhimento do depósitorecursal.

O depósito recursal deve ser efetivado na conta vinculada do empregado, ou seja,

em suaconta do Fundo de Garantia por Tempo de Serviço, por meio de uma guia

denominada deGFIP, no mesmo prazo do recurso a ser interposto.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 2

Transitada em julgado a decisão recorrida, a parte vencedora tem direito ao

levantamentoimediato da quantia depositada como depósito recursal, por simples

despacho do Juiztrabalhista. Assim, por exemplo, se o recurso da empresa foi

provido, esta empresa terádireito ao valor que havia depositado mediante despacho

do juiz trabalhista.

Se a sociedade empresária que tiver interposto o recurso trabalhista estiver em

processode falência, de quem será a competência para liberar o valor do “depósito

recursal”? Serádo juízo trabalhista ou do juízo falimentar?

R: Juízo trabalhista.

O STJ entendeu que a movimentação dessas contas é da alçada exclusiva do juízo

laboral, atéporque a destinação dos respectivos valores depende do julgamento final

da reclamaçãotrabalhista, cujo processamento, mesmo com a decretação da falência,

permanece sob acompetência material da Justiça do Trabalho, ao menos até a fase

de execução.

No entanto, a destinação do valor do depósito recursal deve ser dada pelo juízo

universalda falência, a fim de garantir a observância da par conditio creditorum.

Deve então ser oficiado ao respectivo juízo do trabalho para que, oportunamente –

isto é,após o trânsito em julgado da reclamação trabalhista –, transfira o valor

consignado paraconta judicial à disposição do juízo falimentar, que decidirá sobre a

ordem de pagamentodos credores.

Síntese Depósito recursal em caso de empresa falida:

Quem movimenta os valores: juízo trabalhista.

Quem define a destinação dos valores: juízo falimentar.

Obs: tanto na hipótese de provimento como na de improvimento do recurso da

empresa, osvalores depositados a título de “depósito recursal” deverão ser colocados

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 3

à disposição dafalência, considerando que, se a empresa perdeu o recurso, o

trabalhador receberá os valoressegundo a ordem de pagamento da falência; se a

empresa venceu o recurso, terá direito aoreembolso do depósito e este será utilizado

para pagar os credores da massa falida.

Processo Terceira Turma. RMS 32.864-SP, Min. Rel. Nancy Andrighi, julgado em

28/2/2012.

493 - Alienação fiduciária em garantia

Súmula 92-STJ: A terceiro de boa-fé não é oponível a alienação fiduciária não anotada noCertificado de Registro do veículo automotor.

Comentários:

Alienação fiduciária em garantia

“A alienação fiduciária em garantia é um contrato instrumental em que uma das

partes, emconfiança, aliena a outra a propriedade de um determinado bem, ficando

esta parte (umainstituição financeira, em regra) obrigada a devolver àquela o bem

que lhe foi alienadoquando verificada a ocorrência de determinado fato.” (RAMOS,

André Luiz Santa Cruz.Direito Empresarial Esquematizado. São Paulo: Método, 2012,

p. 565).

Suponhamos a seguinte situação hipotética:

Antônio deseja obter empréstimo de R$ 30.000,00 e, para tanto, procura o Banco

“X”, quecelebra com ele contrato de financiamento com garantia de alienação

fiduciária. Assim, oBanco “X” empresta os R$ 30.000,00 a Antônio e, como garantia,

Antônio transfere aobanco a propriedade resolúvel de seu carro. Como se trata de

alienação fiduciária, a possedireta permanece com Antônio. Em outras palavras,

Antônio ficará andando com o carro,mas, no documento, a propriedade do

automóvel é do Banco “X” (constará “alienadofiduciariamente ao Banco X”). Diz-se

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 4

que o banco tem a propriedade resolúvel porque, umavez pago o empréstimo, a

propriedade do carro pelo banco “resolve-se” (acaba) e este voltaa pertencer a

Antônio.

Imaginemos, no entanto, que, depois de receber o empréstimo e, antes de fazer a

anotaçãono documento do carro, Antônio venda este mesmo veículo a Benedito.

Quando o Banco “X” vai fazer o gravame da alienação fiduciária no documento do

carro,Benedito não permite, alegando que o veículo é agora seu.

A anotação da alienação fiduciária ao Banco poderá ser feita no documento do

veículo? Emoutras palavras, no documento constará como proprietário o Banco “X”

ou Benedito?

R: O Banco não poderá registrar a propriedade do veículo em seu nome.

A situação de Benedito está respaldada pela Súmula 92 do STJ:

Súmula 92-STJ: A terceiro de boa-fé não é oponível a alienação fiduciária não anotada noCertificado de Registro do veículo automotor.

No caso julgado pelo STJ, a recorrida, terceira adquirente de boa-fé, opôs embargos

deterceiro à ação de busca e apreensão promovida pela instituição financeira, ao

argumentode que, ao adquirir o automóvel, não havia registro de reserva de domínio

no documentodo veículo e de que foi surpreendida pelo pedido de registro do

gravame quando o carro jáestava em seu nome. O Min. Relator entendeu que, nesse

contexto, a recorrida não podeser atingida pela ação de busca e apreensão

promovida pela recorrente.

Outro ponto questionado pela instituição financeira foi a impossibilidade de extinção

daação de busca e apreensão em face da necessidade de denunciação da lide ao

antigoproprietário do carro, que, de fato, tomou empréstimo do banco. O Min.

Relator,acompanhando a jurisprudência dominante do STJ, consignou que a

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 5

denunciação pauta-senos princípios da celeridade e da economia processual. Na

hipótese em apreço, caso adenunciação fosse deferida, isso atrasaria a tramitação do

feito, o que é contrário aoespírito da denunciação à lide.

Para não haver maior prejuízo às partes, o Min. Relator ressalvou, também, a

possibilidadede conversão da busca e apreensão em depósito.

Processo Quarta Turma. REsp 916.107-SC, Rel. Min. Luis Felipe Salomão, julgado em

15/3/2012.

493 - Propriedade industrial

Para que o juízo estadual negue a proteção conferida pelo registro da marca ou do

desenhoindustrial, é necessário que, antes, a invalidade desse registro tenha sido

reconhecida pelojuízo federal competente, em processo que conte com a

participação do INPI.

Comentários: A empresa “X” ajuizou uma ação contra a empresa “Y” pedindo que

esta última seabstivesse de usar determinado desenho industrial e marca que

estavam registradas noINPI em nome da empresa “X”.

O INPI (Instituto Nacional da Propriedade Industrial) é uma autarquia federal que

possui aatribuição de conceder privilégios e garantias aos inventores e criadores em

âmbitonacional. Os direitos de propriedade industrial são concedidos, no Brasil, pelo

INPI.

A ação proposta por “X” foi ajuizada na Justiça Estadual.

O Tribunal de Justiça, ao apreciar a demanda de “X” contra “Y” decidiu negar

proteção àmarca e ao desenho registrados, mesmo diante de notória semelhança,

alegando que oregistro no INPI era aparentemente inválido.

A discussão que chegou ao STJ foi a seguinte: o juízo estadual teria competência

paradecidir dessa forma?

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 6

NÃO. Segundo o art. 57 da Lei n. 9.279/96 (Lei de Propriedade Intelectual), a ação

denulidade de patente será ajuizada no foro da Justiça Federal e o INPI, quando não

for autor,intervirá no feito.

Assim, para que o juízo estadual negue a proteção conferida pelo registro do

desenhoindustrial, seria necessário que, antes, a invalidade desse registro tivesse

sido reconhecidapelo juízo federal competente, em processo que contasse com a

participação do INPI.

Ainda que a LPI preveja, em seu art. 56, §1º, a possibilidade de alegação de

nulidade doregistro como matéria de defesa, a melhor interpretação de tal

dispositivo aponta nosentido de que ele deve estar inserido numa ação que discuta,

na Justiça Federal, a nulidadedo registro. Não faria sentido exigir que, para o

reconhecimento da nulidade pela viaprincipal, seja prevista uma regra especial de

competência e a indispensável participação doINPI, mas para o mero

reconhecimento incidental da invalidade do registro não se exijacautela alguma.

Processo Terceira Turma. REsp 1.132.449-PR, Rel. Min. Nancy Andrighi, julgado em

13/3/2012.

495 - Falência

A competência para processar e julgar o pedido de falência de empresa em

liquidaçãoextrajudicial, ou seja, sob intervenção do BACEN é da Justiça Estadual (e

não da Justiça Federal)

Comentários:

O art. 109, I, da CF estabelece:

Art. 109. Aos juízes federais compete processar e julgar:

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 7

I - as causas em que a União, entidade autárquica ou empresa pública federal foreminteressadas na condição de autoras, rés, assistentes ou oponentes, exceto as de falência,as de acidentes de trabalho e as sujeitas à Justiça Eleitoral e à Justiça do Trabalho;

Por sua vez, a Lei n. 6.024/74, que dispõe sobre a intervenção e a liquidação

extrajudicialde instituições financeiras, estabelece o seguinte:

Art. 34. Aplicam-se a liquidação extrajudicial no que couberem e não colidirem com ospreceitos desta Lei, as disposições da Lei de Falências (Decreto-lei nº 7.661, de 21 de junhode 1945), equiparando-se ao síndico, o liquidante, ao juiz da falência, o Banco Central doBrasil, sendo competente para conhecer da ação revocatória prevista no artigo 55 daqueleDecreto-lei, o juiz a quem caberia processar e julgar a falência da instituição liquidanda.

Art. 44. Se o inquérito concluir pela inexistência de prejuízo, será, no caso de intervenção ede liquidação extrajudicial, arquivado no próprio Banco Central do Brasil, ou, no caso defalência, será remetido ao competente juiz, que o mandará apensar aos respectivos autos.

A Lei de Falências (Lei n. 11.101/2005), em seu art. 2º, II, prevê a não-aplicação

de suasdisposições às instituições financeiras públicas ou privadas, cooperativas de

crédito,consórcio, entidade de previdência complementar, sociedade operadora de

plano deassistência à saúde, sociedade seguradora, sociedade de capitalização e

outras entidadeslegalmente equiparadas às anteriores. Entretanto, o art. 197 do

referido diploma legaldispõe que "enquanto não forem aprovadas as respectivas leis

específicas, esta Lei aplica-sesubsidiariamente, no que couber, aos regimes previstos

no Decreto-Lei n. 73, de 21 denovembro de 1966, na Lei n. 6.024, de 13 de março

de 1974, no Decreto-Lei n. 2.321, de 25de fevereiro de 1987, e na Lei n. 9.514, de

20 de novembro de 1997".

Desse modo, segundo o Ministro Relator, a partir da interpretação dos dispositivos

legaisacima mencionados, a competência para processar e julgar o pedido de

falência de empresaem liquidação extrajudicial, ou seja, sob intervenção do BACEN é

do Juízo das Falências que,segundo o art. 109, I, da CF/88 está excluído da

competência da Justiça Federal, sendo,portanto, de competência da Justiça Estadual.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 8

Processo Terceira Turma. REsp 1.162.469-PR, Rel. Min. Paulo de Tarso Sanseverino,

DJ 12/4/2012.

495 - Direito bancário e títulos de crédito

A Cédula de Crédito Bancário, desde que atendidas as prescrições da Lei n.

10.931/2004, étítulo executivo extrajudicial, ainda que tenha sido emitida para

documentar a abertura decrédito em conta-corrente.

Comentários:

O que é a cédula de crédito bancário?

- A Cédula de Crédito Bancário é

- um título de crédito

- emitido por pessoa física ou jurídica

- em favor de instituição financeira ou de entidade a esta equiparada

- representando promessa de pagamento em dinheiro,

- decorrente de operação de crédito, de qualquer modalidade.

Exemplo:

Pedro vai até o Banco “X” para abrir uma conta-corrente. O gerente lhe oferece

umcontrato bancário de abertura de crédito. Por meio desse contrato, o Banco “X”

irá colocaruma certa quantia de dinheiro à disposição de Pedro, que pode ou não se

utilizar dessesrecursos, caso necessite. O lucro do Banco será nos juros cobrados de

Pedro caso ele use aquantia disponibilizada.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 9

O contrato de abertura de crédito não é considerado título executivo extrajudicial.

Dessemodo, para conferir maior segurança ao Banco caso Pedro tome emprestado o

dinheiro, aassinatura do contrato fica condicionada à emissão, por Pedro, de uma

Cédula de CréditoBancário na qual ele promete pagar ao Banco “X” o valor que

tomar emprestado. Nahipótese de não pagar, o Banco “X” executa esta Cédula de

Crédito, sem precisar de umprocesso de conhecimento.

Previsão legal

A Cédula de Crédito Bancário foi criada por Medida Provisória 1.925/99, convertida,

apósinúmeras reedições, na Lei n. 10.931/2004.

A Cédula de Crédito Bancário serve para documentar contrato de abertura de

crédito?

SIM. É possível a emissão de uma cédula de crédito bancário para documentar a

aberturade crédito em conta-corrente.

A Cédula de Crédito é título executivo extrajudicial?

SIM. A Lei n. 10.931/2004 confere à Cédula de Crédito Bancário natureza de

títuloexecutivo extrajudicial:

Art. 28. A Cédula de Crédito Bancário é título executivo extrajudicial e representa dívida emdinheiro, certa, líquida e exigível, seja pela soma nela indicada, seja pelo saldo devedordemonstrado em planilha de cálculo, ou nos extratos da conta corrente, elaboradosconforme previsto no § 2º.

Mesmo com a previsão legal de que a Cédula de Crédito Bancário é título

executivoextrajudicial havia alguma polêmica sobre o tema?

SIM. O STJ firmou o entendimento de que o contrato de abertura de crédito não

goza dosatributos para ser considerado título executivo. Nesse sentido:

Súmula 233-STJ: O contrato de abertura de crédito, ainda que acompanhado de extrato daconta-corrente, não é título executivo.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 10

Súmula 258-STJ: A nota promissória vinculada a contrato de abertura de crédito não gozade autonomia em razão da iliquidez do título que a originou.

Os contratos de abertura de crédito não são reconhecidos como títulos

executivosextrajudiciais, porque tais contratos são ilíquidos, já que seu valor é

apuradounilateralmente pelo banco exequente.

Desse modo, alguns doutrinadores defendem que a Cédula de Crédito Bancário seria

umaforma de burlar o entendimento do STJ expresso nestas duas súmulas,

considerando que aCédula de Crédito Bancário é título executivo e serve para

documentar contrato de aberturade crédito. Logo, os bancos teriam encontrado uma

forma de executar, por meio da Cédula,os contratos bancários.

O que o STJ decidiu?

A 4ª Turma do STJ decidiu que a Cédula de Crédito Bancário, de acordo com a Lei

n. 10.931/2004, é título executivo extrajudicial, representativo de operações de

crédito dequalquer natureza, que autoriza sua emissão para documentar a abertura

de crédito emconta-corrente, nas modalidades crédito rotativo ou cheque especial.

Para tanto, a cártula deve vir acompanhada de claro demonstrativo acerca dos

valoresutilizados pelo cliente, consoante as exigências legais enumeradas nos incisos

I e II do § 2ºdo art. 28 da lei mencionada – de modo a lhe conferir liquidez e

exequibilidade.

Em suma:

A Cédula de Crédito Bancário, desde que atendidas as prescrições da Lei n.

10.931/2004, étítulo executivo extrajudicial, ainda que tenha sido emitida para

documentar a abertura decrédito em conta-corrente.

Outroprecedente

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 11

A cédula de crédito bancário, mesmo quando o valor nela expresso seja oriundo de

saldodevedor em contrato de abertura de crédito em conta-corrente, tem natureza

de títuloexecutivo, exprimindo obrigação líquida e certa, por força do disposto na Lei

n.10.930/2004. Precedente da 4a Turma do STJ.

(AgRg no REsp 1038215/SP, Min. Maria Isabel Gallotti, Quarta Turma, julgado em

26/10/2010)

Processo Quarta Turma. REsp 1.103.523-PR, Rel. Min. Luis Felipe Salomão, julgado

em 10/4/2012.

498 - Sociedades

Quando um sócio deixa a sociedade (dissolução parcial de sociedade), deve-se

calcular a parteque lhe cabe no patrimônio social. A isso se chama “apuração de

haveres”.

A possível repercussão econômica do renome de um dos sócios não integra o cálculo

naapuração de haveres em dissolução parcial de sociedade simples composta por

profissionaisliberais. Isso porque o renome é atributo personalíssimo, intransferível,

fora do comércio, enão é passível de indenização a título de fundo de comércio.

Comentários:

Dissolução de uma sociedade:

A dissolução de uma sociedade pode ser:

a) Parcial: quando um ou alguns dos sócios saem da sociedade, mas ela é

preservada.

b) Total: quando a sociedade é extinta.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 12

Dissolução parcial de sociedade:

Ocorre, portanto, quando um ou alguns dos sócios saem da sociedade, mas ela

épreservada.

A isso também se dá o nome de “liquidação parcial da sociedade”.

Uma das hipóteses de dissolução parcial de sociedade é o direito de retirada (direito

derecesso, direito de denúncia), ou seja, é a saída do sócio por iniciativa própria.

Nesse caso, o sócio que deixar a sociedade receberá a parte que lhe cabe no

patrimôniosocial, continuando a sociedade em relação aos demais sócios.

O cálculo do valor devido ao sócio que deixa a sociedade é feito por meio de

umprocedimento denominado de apuração de haveres e que está previsto no art.

1.031 do CC:

Art. 1.031. Nos casos em que a sociedade se resolver em relação a um sócio, o valor da suaquota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo disposiçãocontratual em contrário, com base na situação patrimonial da sociedade, à data daresolução, verificada em balanço especialmente levantado.

§ 1º O capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem ovalor da quota.

§ 2º A quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir daliquidação, salvo acordo, ou estipulação contratual em contrário.

No cálculo desse valor a ser pago deverão ser levados em consideração o nome e

arespeitabilidade do profissional que se retira da sociedade?

A 4ª Turma do STJ, por maioria, decidiu que não.

A 4ª Turma entendeu que a possível repercussão econômica do renome de um dos

sócios nãointegra o cálculo na apuração de haveres em dissolução parcial de

sociedade simples compostapor profissionais liberais. Isso porque o renome é

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 13

atributo personalíssimo, intransferível, fora docomércio, e não é passível de

indenização a título de fundo de comércio.

O sócio renomado, ao sair da sociedade, leva consigo todos os benefícios que

talcircunstância traz. Em outras palavras, ele leva a respeitabilidade de seu nome

quando saida sociedade.

Processo Quarta Turma. REsp 958.116-PR, Rel. originário Min. João Otávio de

Noronha, Rel. para o acórdão Min. RaulAraújo (art. 52, IV, b, do RISTJ), julgado em

22/5/2012.

498 - Falência e recuperação judicial

A assembleia de credores é soberana em suas decisões quanto aos planos de

recuperaçãojudicial. Contudo, as deliberações desse plano estão sujeitas aos

requisitos de validade dos atosjurídicos em geral, requisitos esses que estão sujeitos

a controle judicial.

Comentários: É possível ao Poder Judiciário reconhecer a ineficácia, em relação

aoprejudicado, de umacláusula constante de plano de recuperação judicial aprovado

em Assembleia Geral deCredores, ou as deliberações tomadas nessa assembleia não

são passíveis de controle judicial?

A apresentação, pelo devedor, de plano de recuperação, bem como sua aprovação,

peloscredores, seja pela falta de oposição, seja pelos votos em assembleia de

credores (arts. 56 e57 da LFRJ) consubstanciam atos de manifestação de vontade.

Disso decorre que, de fato, não compete ao juízo interferir na vontade soberana

doscredores, alterando o conteúdo do plano de recuperação judicial, salvo em

hipótesesexpressamente autorizadas por lei (v.g. art. 58, §1º, da LFRJ).

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 14

A obrigação de respeitar o conteúdo da manifestação de vontade, no entanto, não

implicaimpossibilitar ao juízo que promova um controle quanto à licitude das

providênciasdecididas em assembleia. Qualquer negócio jurídico, mesmo no âmbito

privado, representauma manifestação soberana de vontade, mas que somente é

válida se, nos termos do art.104 do CC, provier de agente capaz, mediante a

utilização de forma prescrita ou não defesaem lei, e se contiver objeto lícito, possível,

determinado ou determinável. Na ausênciadesses elementos, o negócio jurídico é

inválido.

A decretação de invalidade de um negócio jurídico em geral não implica

interferência, peloEstado, na livre manifestação de vontade das partes. Implica, em

vez disso, controle estataljustamente sobre a liberdade dessa manifestação, ou sobre

a licitude de seu conteúdo.

Assim, a vontade dos credores, ao aprovarem o plano, deve ser respeitada nos

limites daLei, somente podendo ser controlada judicialmente se não forem atendidos

os requisitos devalidade dos atos jurídicos em geral.

Processo Terceira Turma. REsp 1.314.209-SP, Rel. Min. Nancy Andrighi, julgado em

22/5/2012.

500 - Sociedade anônima (responsabilidade dos administradores)

Obs: este julgado somente interessa para aqueles concursos no qualDireito

Empresarial é cobrado de forma bem aprofundada.

Para o ajuizamento da ação de responsabilidade civil contra os administradores da

sociedadeanônima, é necessária a prévia propositura da ação de anulação da

assembleia geral queaprovou as contas da sociedade.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 15

Somente após o trânsito em julgado da sentença que julgar procedente a ação

anulatória daassembleia (pela ocorrência de erro, dolo, fraude ou simulação),será

possível ajuizar a ação de responsabilidade.

Comentários: Se o administrador de uma sociedade anônima causar prejuízos à

companhia, ele poderáser obrigado a indenizar esses danos.

Para tanto, a sociedade anônima poderá ingressar com ação de responsabilidade

civilcontra o administrador que tenha causado os prejuízos.

Essa possibilidade encontra-se prevista no art. 159 da Lei n. 6.404/76 (Lei das

S.A.):

Ação de Responsabilidade

Art. 159. Compete à companhia, mediante prévia deliberação da assembleia-geral, aação deresponsabilidade civil contra o administrador, pelos prejuízos causados ao seu patrimônio.

No entanto, se a assembleia geral da sociedade anônima aprovou as contas

apresentadaspelo administrador sem qualquer reserva (ressalva), ele ficará livre de

responsabilidade pordanos causados à companhia, salvo se a assembleia geral que

aprovou as contas foranulada por erro, dolo, fraude ou simulação. Nesse sentido:

Art. 134 (...)

§ 3º A aprovação, sem reserva, das demonstrações financeiras e das contas, exonera deresponsabilidade os administradores e fiscais, salvo erro, dolo, fraude ou simulação (artigo 286).

No caso julgado pelo STJ, determinada sociedade anônima ajuizou ação indenizatória

paraobter de seu ex-diretor financeiro reparação correspondente ao valor das

operações querealizou sem consentimento e que geraram prejuízos à companhia.

Ocorre que a assembleia geral da companhia havia aprovado as contas do ex-

diretorfinanceiro.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 16

Desse modo, entendeu o STJ que antes da propositura da ação de

responsabilidade,acompanhia deveria ajuizar ação de anulação da assembleia geral

que aprovou as contas dasociedade.

Os Ministros consideraram que a regra do art. 134, § 3º, da LSA é especial em

relação aoart. 159 do mesmo diploma legal, de modo que a companhia deve

primeiro conseguiranular a assembleia que aprovou as contas, alegando a ocorrência

de erro, dolo, fraude ousimulação. Só após essa providência é que será possível a

ação de responsabilidade.

Assim, somente após o trânsito em julgado da sentença que julgar procedente a

açãoanulatória (pela ocorrência de erro, dolo, fraude ou simulação), será possível

ajuizar a açãode responsabilidade.

Outrosprecedentes

Esta conclusão já havia sido exposta pela Corte:

“(...) o entendimento dominante neste STJ é de que, para propositura da ação

deresponsabilidade civil contra os administradores, é necessária a prévia propositura

da açãode anulação da assembleia de aprovação de contas da sociedade no prazo

bienal previstono artigo 286 da Lei 6.404/76. A partir do trânsito em julgado da

sentença que acolher aanulação é que começa a fluir o prazo trienal para a ação de

responsabilidade. (...)

(AgRg no Ag 640.050/RS, Rel. Min. Luis Felipe Salomão, Quarta Turma, julgado em

19/5/2009)

Processo Terceira Turma. REsp 1.313.725-SP, Rel. Min. Ricardo Villas Bôas Cueva,

julgado em 26/6/2012.

500 - Factoring

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 17

As empresas de factoring não são instituições financeiras, visto que suas atividades

regularesde fomento mercantil não se amoldam ao conceito legal, tampouco efetuam

operação de mútuoou captação de recursos de terceiros.

Uma sociedade empresária que contrata os serviços de uma factoring não pode

serconsiderada consumidora porque não é destinatária final do serviço e, tampouco

se insere emsituação de vulnerabilidade, já que não se apresenta como sujeito mais

fraco, com necessidadede proteção estatal.

Logo, não há relação de consumo no contrato entre uma sociedade empresária e a

factoring.

Comentários:

Imagine a seguinte situação hipotética:

Uma clínica estética (“X”) recebe muitos cheques e duplicatas, razão pela qual

decidecontratar os serviços de uma factoring.

A clínica “X” celebra, então, um contrato com a factoring “Y” para que esta “compre”

títulosde crédito emitidos para pagamento à prazo em favor da clínica.

A partir desse exemplo, vamos conhecer um pouco mais sobre factoring:

Conceito

- Factoring (ou faturização) é...

- o contrato por meio do qual um empresário (faturizado)

- cede a uma instituição de factoring (faturizadora)

- total ou parcialmente

- os títulos de créditos recebidos com a atividade empresária

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 18

- para que a factoring antecipe os pagamentos a prazo

- ou faça apenas a administração desses créditos.

Terminologias

O contrato de factoring é também chamado de faturização ou fomento mercantil.

Atividades desempenhadas pela factoring

Existem duas modalidades principais de factoring, que se diferenciam entre si

pelasatividades desempenhadas pela instituição faturizadora.

a) Factoring tradicional (conventional factoring):

O empresário cede à factoring os títulos de crédito que recebeu em sua

atividadeempresária e que somente irão vencer em uma data futura e a instituição

de factoringantecipa esse pagamento, recebendo, como contraprestação, um

percentual dessescréditos.

Trata-se de uma forma do empresário obter capital de giro nas vendas a prazo.

Ex: uma loja recebe um cheque “pré-datado” (pós-datado) para 90 dias no valor de

10 milreais. Ocorre que a loja precisa de dinheiro logo. Então, ela cede o cheque

para a instituiçãode factoring, que irá pagar, à vista, para a loja, 9.700 reais e, daqui

a 90 dias, irá descontar ocheque ficando com os 10 mil reais.

A loja recebeu o crédito à vista e teve que pagar um percentual à factoring.

b) Factoring de vencimento (maturity factoring):

Aqui a faturizadora não antecipa qualquer pagamento ao empresário. O faturizado

somenteirá receber realmente na data do vencimento.

Nesta modalidade de factoring, a faturizadora apenas fica responsável pela prestação

deserviços de administração do crédito.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 19

Ex: a faturizada recebe inúmeros cheques pós-datados e duplicatas que somente

vencerãodaqui a alguns dias, cada um em uma data diferente. Para evitar

preocupações com essecontrole das datas e das cobranças, o empresário manda

esses títulos para a factoring, queficará responsável por gerenciar esses créditos e

fazer a cobrança nas datas de vencimento.

Na data do vencimento de cada título, a factoring paga o crédito ao empresário e vai

cobrardos devedores originários, dispensando a faturizada desse trabalho.

A factoring é uma instituição financeira?

R: NÃO.

O conceito legal de instituição financeira está previsto no art. 17, da Lei n.

4.595/64 e afactoring não se enquadra em tal definição.

A factoring não faz a captação de dinheiro de terceiros, como acontece com os

bancos, nemrealiza contratos de mútuo.

A empresa de factoring utiliza recursos próprios em suas atividades.

Logo, a factoring não integra o Sistema Financeiro Nacional nem necessita de

autorizaçãodo Banco Central para funcionar.

As empresas popularmente conhecidas como factoring desempenham atividades

defomento mercantil, de cunho meramente comercial, em que se ajusta a compra de

créditosvencíveis, mediante preço certo e ajustado, e com recursos próprios, não

podendo sercaracterizadas como instituições financeiras.

(CC 98.062/SP, Rel. Min. Jorge Mussi, Terceira Seção, julgado em 25/08/2010)

O contrato de conventional factoring é um contrato de mútuo?

NÃO. Em verdade, consiste em uma compra e venda de créditos (direitos), por um

preçoajustado entre as partes.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 20

Qual é o limite de juros das factorings?

As empresas de "factoring" não se enquadram no conceito de instituições

financeiras, e porisso os juros remuneratórios estão limitados em 12% ao ano, nos

termos da Lei de Usura.

(REsp 1048341/RS, Rel. Min. Aldir Passarinho Junior, Quarta Turma, julgado em

10/02/2009)

Em um contrato de factoring (fomento mercantil), firmado entre duas

sociedadesempresárias (faturizador e faturizado), a empresa faturizada (contratante)

pode serconsiderada consumidora, nos termos do CDC?

NÃO.

Pela teoria finalista, as pessoas jurídicas podem ser consideradas consumidoras

desde queadquiram ou utilizem o produto ou serviço como destinatário final.

Logo, segundo esta teoria, não há relação de consumo se o bem ou serviço passar a

integrara cadeia produtiva do adquirente, ou seja, se for posto à revenda ou

transformado por meiode beneficiamento ou montagem.

O STJ abranda esta teoria para dizer que, mesmo sem ser destinatária final, a

pessoajurídica contratante poderá também ser considerada consumidora se estiver

em situação devulnerabilidade na relação jurídica com o fornecedor.

Surge, então, a figura do consumidor por equiparação, prevista no art. 29 do CDC,

aplicávelà pessoa jurídica que comprova a sua vulnerabilidade e cujo contrato com o

fornecedorencontra-se fora do âmbito de sua especialidade.

Desse modo, como dito, o STJ tem mitigado o rigor da concepção finalista do

conceito deconsumidor:

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 21

O consumidor intermediário, ou seja, aquele que adquiriu o produto ou o serviço

para utilizá-loem sua atividade empresarial, poderá ser beneficiado com a aplicação

do CDC quandodemonstrada sua vulnerabilidade técnica, jurídica ou econômica

frente à outra parte.

(AgRg no Ag 1316667/RO, Rel. Min. Vasco Della Giustina (Desembargador

Convocado doTJ/RS), TERCEIRA TURMA, julgado em 15/02/2011, DJe 11/03/2011)

No caso da sociedade que contrata uma empresa de factoring ela não pode ser

consideradaconsumidora porque:

1) Está contratando os serviços de factoring para incrementar (melhorar) sua

atividadeempresarial (ou seja, não é destinatária final); e

2) Não se apresenta como parte mais fraca da relação, com necessidade de

proteçãoestatal (não apresenta vulnerabilidade nesta relação jurídica).

Processo Quarta Turma. REsp 938.979-DF, Rel. Min. Luis Felipe Salomão, julgado em

19/6/2012.

502 - Títulos de crédito (duplicata)

O STJ considera válida a duplicata virtual.

As duplicatas virtuais, emitidas e recebidas por meio magnético ou de gravação

eletrônica,podem ser protestadas por mera indicação, de modo que a exibição do

título não éimprescindível para o ajuizamento da execução, conforme previsto no art.

8º, parágrafo único,da Lei n. 9.492/1997.

Os boletos de cobrança bancária vinculados ao título virtual devidamente

acompanhados dosinstrumentos de protesto por indicação e dos comprovantes de

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 22

entrega da mercadoria ou daprestação dos serviços suprem a ausência física do

título cambiário eletrônico e constituem,em princípio, títulos executivos extrajudiciais.

Comentários:

O que é uma duplicata?

- É um título de crédito

- que consiste em uma ordem de pagamento emitida pelo próprio credor

- por conta de mercadorias que ele vendeu ou de serviços que prestou

- e que estão representados em uma fatura

- devendo ser paga pelo comprador das mercadorias ou pelo tomador dos serviços.

Fatura: a fatura é o documento que descreve a compra e venda mercantil ou a

prestação deserviços. Na fatura constam a descrição e os preços dos produtos

vendidos ou do serviçoprestado. A fatura não é título de crédito. O título é a

duplicata, que é emitida a partir deuma fatura. A fatura apenas prova a existência do

contrato.

Exemplo: o distribuidor X vendeu para a loja Y setenta pares de sapatos. O

distribuidor X(vendedor) extrai uma fatura dos produtos e emite uma duplicata

mercantil dando umaordem à loja Y (compradora) para que ela pague ao próprio

vendedor o preço dos pares desapato e eventuais encargos contratuais.

Título de crédito genuinamente brasileiro: a duplicata foi criada pelo direito

brasileiro.

Regulamentação: atualmente, a duplicata é regida pela Lei n. 5.474/68.

Espécies de duplicata:

Duplicata mercantil: emitida por causa da compra e venda mercantil;

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 23

Duplicata de serviços: emitida por causa da prestação de serviços.

Características da duplicata:

a) Título causal: a duplicata só pode ser emitida para documentar o crédito

decorrente dedois negócios jurídicos: a compra e venda mercantil ou a prestação de

serviços. Essacausa da duplicata é mencionada no próprio título. Por conta dessa

característica,alguns autores afirmam que se trata de um título impróprio. (obs: o

contrário dostítulos causais são os “não causais” ou “abstratos”, como o caso da nota

promissória).

b) Ordem de pagamento.

c) Título de modelo vinculado (título formal): os padrões de emissão da duplicata

sãofixados pelo Conselho Monetário Nacional. A duplicata somente produz

efeitoscambiais se observado o padrão exigido para a constituição do título.

Emissão da duplicata:

O vendedor ou prestador dos serviços emite a fatura discriminando as

mercadoriasvendidas ou os serviços prestados.

Com base nessa fatura, esse vendedor ou prestador poderá emitir a duplicata.

Toda duplicata sempre terá origem em uma fatura.

Uma duplicata só pode corresponder a uma única fatura (art. 2°, § 2°, da Lei).

Remessa da duplicata para aceite:

Aceite é o ato por meio do qual o sacado se obriga a pagar o crédito constante do

título nadata do vencimento.

Assim, emitida a duplicata, nos 30 dias seguintes, o sacador (quem emitiu o título)

deveremeter o título ao sacado (comprador ou tomador dos serviços) para que ele

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 24

assine aduplicata no campo próprio para o aceite, restituindo-a ao sacador no prazo

de 10 dias.

O aceite na duplicata é obrigatório:

Na duplicata, o título documenta uma obrigação surgida a partir de um contrato de

comprae venda mercantil ou de prestação de serviços.

Desse modo, se o vendedor/prestador do serviço, que no caso foi o sacador, cumpriu

assuas obrigações contratuais, não há motivo para o devedor recusar o aceite.

Em virtude dessa circunstância, a doutrina afirma que o aceite na duplicata é, em

regra,obrigatório, somente podendo ser recusado nas hipóteses previstas nos arts.

8º e 21 da Lein. 5.474/68.

Recusa do aceite:

Como vimos, o aceite é, em regra, obrigatório.

As hipóteses previstas na lei em que o aceite pode ser recusado estão relacionadas

comsituações em que o sacador (vendedor ou prestador dos serviços) não

cumpriucorretamente suas obrigações contratuais ou em que há divergência entre

aquilo que foicombinado no contrato e o que consta da duplicata. Vejamos:

Recusa do aceite na duplicata de serviços:

Art. 8º O comprador só poderá deixar de aceitar a duplicata por motivo de:

I - avaria ou não recebimento das mercadorias, quando não expedidas ou nãoentreguespor sua conta e risco;

II - vícios, defeitos e diferenças na qualidade ou na quantidade das mercadorias,devidamente comprovados;

III - divergência nos prazos ou nos preços ajustados.

Recusa do aceite na duplicata mercantil:

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 25

Art. 21. O sacado poderá deixar de aceitar a duplicata de prestação de serviços por motivo de:

I - não correspondência com os serviços efetivamente contratados;

II - vícios ou defeitos na qualidade dos serviços prestados, devidamente comprovados;

III - divergência nos prazos ou nos preços ajustados.

Tipos de aceite:

a) aceite ordinário: ocorre quando o sacado (comprador ou tomador dos serviços),

nãoencontra nenhum problema em aceitar e, por isso, assina em um campo

própriolocalizado na frente (anverso) do título, devolvendo-o em seguida.

b) aceite presumido: ocorre quando o sacado resolve não assinar ou não devolver

aduplicata assinada. No entanto, ao receber as mercadorias compradas, por ter

eleassinado o comprovante de recebimento sem fazer qualquer ressalva quanto aos

bensadquiridos, recebendo normalmente as mercadorias, presume-se que o

vendedorcumpriu sua obrigação contratual e, portanto, que esse comprador deveria

ter feito oaceite da duplicata. Nesses casos, o sacador deverá fazer o protesto do

sacado por faltade aceite ou por falta de pagamento.

Diante disso, é admitido como aceite presumido da duplicata:

O comprovante de entrega das mercadorias assinado pelo sacado acompanhado

doinstrumento do protesto do título por falta de aceite ou falta de pagamento.

c) aceite por comunicação: ocorre quando o sacado retém o título e expressa o

aceite emcarta ou comunicado. Essa comunicação, mesmo escrita fora do título,

produz osmesmos efeitos do aceite.

Protesto:

Protesto de títulos é o ato público, formal e solene, realizado pelo tabelião de

protesto, coma finalidade de provar:

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 26

i) a inadimplência do devedor;

ii) o descumprimento de obrigação constante de título de crédito; ou

iii) qualquer outro ato importante relacionado com o título (ex: falta de aceite).

No caso da duplicata, para que serve o protesto?

O protesto poderá servir para provar três situações distintas:

i) a falta de pagamento;

ii) a falta de aceite da duplicata;

iii) a falta de devolução da duplicata;

Protesto por indicações:

O procedimento para que haja o protesto de um título de crédito é, resumidamente,

oseguinte:

1) O credor leva o título até o tabelionato de protesto e faz a apresentação, pedindo

quehaja o protesto e informando os dados e endereço do devedor;

2) O tabelião de protesto examina os caracteres formais do título;

3) Se o título não apresentar vícios formais, o tabelião realiza a intimação do

supostodevedor no endereço apresentado pelo credor;

4) A intimação é realizada para que o apontado devedor, no prazo de 3 dias, pague

ouprovidencie a sustação do protesto antes de ele ser lavrado;

5) Se o devedor ficar inerte ou tentar e não conseguir sustar o protesto, será lavrado

eregistrado o protesto.

O procedimento do protesto da duplicata é exatamente este acima explicado,

havendo, noentanto, uma diferença: o chamado protesto por indicações.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 27

Como vimos acima, na etapa 1, para que haja o protesto é necessário que o credor

leve otítulo original. Assim, em regra, para o protesto de títulos de crédito, exige-se

aapresentação do original em razão do princípio da cartularidade.

Ocorre que, como já vimos também, existe a possibilidade de o sacado (comprador

outomador dos serviços) receber a duplicata para fazer o aceite e acabar não

devolvendo otítulo para o sacador. Desse modo, além de não apor o aceite, o

devedor não devolve otítulo. Nesse caso, se fosse exigida a apresentação do título, o

protesto seria impossível, jáque o título ficou em poder do devedor.

Logo, se o sacado não devolveu a duplicata, o sacador (vendedor ou prestador dos

serviços)poderá fazer o protesto da duplicata por indicações (dando apenas as

informações dotítulo), ou seja, sem apresentar a duplicata no Tabelionato de

Protesto.

Se a duplicata foi remetida para aceite e não foi devolvida pelo sacado, poderá

haverprotesto mediante simples indicações dos dados do título, ou seja, são

fornecidas aoTabelionato de Protesto as informações do título retiradas do Livro de

emissão deduplicatas, livro que é obrigatório para os empresários que emitem

duplicata.

Essas indicações da duplicata poderão ser encaminhadas, inclusive, por meio

magnético oude gravação eletrônica de dados, sendo de inteira responsabilidade do

apresentante osdados fornecidos, ficando a cargo dos Tabelionatos a mera

instrumentalização das mesmas (art. 8º, parágrafo único, da Lei n. 9.492/97).

O protesto por indicações somente pode ser feito no caso de falta de devolução ou

tambémnas hipóteses de falta de aceite ou de falta de pagamento?

1ª corrente: o protesto por indicações somente pode ser feito no caso de falta

dedevolução. Posição tradicional defendida por Wille Duarte Costa.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 28

2ª corrente: o protesto por indicações pode ser feito em qualquer hipótese. É

defendidapela doutrina mais moderna, como Fábio Ulhoa Coelho e Marlon

Tomazette.

Duplicata virtual:

Previsão legal

A Lei de Duplicatas (Lei n. 5.474/68) não previu as chamadas duplicatas virtuais,

até mesmoporque naquela época os sistemas informatizados ainda não estavam tão

desenvolvidos.

A Min. Nancy Andrighi afirma, contudo, que as duplicatas virtuais encontram previsão

legalno art. 8º, parágrafo único, da Lei n. 9.492/97 e no art. 889, § 3º do CC-

2002.

Como funciona

1) O contrato de compra e venda ou de prestação de serviços é celebrado.

2) Ao invés de emitir uma fatura e uma duplicata em papel, o vendedor ou

fornecedor dosserviços transmite em meio magnético (pela internet) a uma

instituição financeira osdados referentes a esse negócio jurídico (partes, relação das

mercadorias vendidas,preço etc.).

3) A instituição financeira, também pela internet, encaminha ao comprador ou

tomadorde serviços um boleto bancário para que o devedor pague a obrigação

originada nocontrato. Ressalte-se que esse boleto bancário não é o título de crédito.

O título é aduplicata que, no entanto, não existe fisicamente. Esse boleto apenas

contém ascaracterísticas da duplicata virtual.

4) Se chegar o dia do vencimento e não for pago o valor, o credor ou o

banco(encarregado da cobrança) encaminharão as indicações do negócio jurídico

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 29

aoTabelionato, também em meio magnético, e o Tabelionato faz o protesto do título

porindicações.

5) Após ser feito o protesto, se o devedor continuar inadimplente, o credor ou o

bancoajuizarão uma execução contra ele, sendo que o título executivo extrajudicial

será: oboleto de cobrança bancária + o instrumento de protesto por indicação +

ocomprovante de entrega da mercadoria ou da prestação dos serviços.

A duplicata virtual é válida?

1ª corrente: NÃO. Wille Duarte Costa.

2ª corrente: SIM. Fábio Ulhoa Coelho e a maioria da doutrina.

O STJ considera válida a duplicata virtual?

SIM. Havia alguns julgados contrários, mas ano passado foi proferido precedente

favorável(REsp 1.024.691-PR) e agora a 2ª Seção do STJ pacificou o tema afirmando

ser legítima aduplicata virtual.

Segundo decidiu o STJ, as duplicatas virtuais emitidas e recebidas por meio

magnético ou degravação eletrônica podem ser protestadas por mera indicação, de

modo que a exibição dotítulo não é imprescindível para o ajuizamento da execução,

conforme previsto no art. 8º,parágrafo único, da Lei n. 9.492/1997.

Os boletos de cobrança bancária vinculados ao título virtual devidamente

acompanhadosdos instrumentos de protesto por indicação e dos comprovantes de

entrega da mercadoriaou da prestação dos serviços suprem a ausência física do

título cambiário eletrônico econstituem, em princípio, títulos executivos extrajudiciais.

Obraconsultada

TOMAZETTE, Marlon. Curso de Direito Empresarial. Títulos de crédito. Vol. 2. 2ª ed.,

SãoPaulo: Atlas, 2011.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 30

Processo Segunda Seção. EREsp 1.024.691-PR, Rel. Min. Raul Araújo, julgados em 22/8/2012.

502 - Falência e recuperação judicial

A Lei de Falência estabelece que o plano de recuperação judicial implica novação dos

créditosanteriores ao pedido.

A novação induz a extinção da relação jurídica anterior, substituída por uma nova,

não sendomais possível falar em inadimplência do devedor com base na dívida

extinta.

Diante disso, uma vez homologado o plano de recuperação judicial, os órgãos

competentesdevem ser oficiados a providenciar a baixa dos protestos e a retirada,

dos cadastros deinadimplentes, do nome da recuperanda e dos seus sócios, por

débitos sujeitos ao referidoplano, com a ressalva expressa de que essa providência

será adotada sob a condição resolutivade a devedora cumprir todas as obrigações

previstas no acordo de recuperação.

Comentários:

Recuperação judicial

A recuperação judicial surgiu para substituir a antiga “concordata” e tem por

objetivo:

- viabilizar a superação da situação de crise do devedor;

- a fim de permitir que a atividade empresária se mantenha e, com isso,

- sejam preservados os empregos dos trabalhadores e

- os interesses dos credores.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 31

A recuperação judicial consiste, portanto, em um processo judicial no qual será

construído eexecutado um plano com o objetivo recuperar a empresa que está em

vias de efetivamenteir à falência.

Fases da recuperação judicial

De forma resumida, a recuperação judicial possui 3 fases:

a) Postulatória: vai do pedido de recuperação até o despacho de processamento;

b) Processamento (deliberativa): do despacho de processamento até a decisão

concessiva;

c) De execução: da decisão concessiva até o encerramento da recuperação judicial.

Petição inicial da recuperação

O devedor apresenta um pedido de recuperação judicial no juízo competente, ou

seja, noforo do principal estabelecimento da empresa (local onde se concentra o

maior volume de negócios).

A petição inicial de recuperação judicial deverá ser instruída com os documentos

previstosno art. 51 da Lei n. 11.101/2005.

Se a petição inicial estiver instruída com toda a documentação exigida, o juiz deferirá

oprocessamento da recuperação judicial e, no mesmo ato, tomará as providências

previstasno art. 52. Aqui termina a fase postulatória.

Repare que foi deferido apenas o processamento da recuperação, mas ainda não

foiconcedida a recuperação propriamente dita.

Plano de recuperação judicial

Em até 60 dias após o despacho de processamento da recuperação judicial, o

devedordeverá apresentar em juízo um plano de recuperação da empresa.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 32

Se não fizer isso no prazo acima mencionado, ocorrerá a convolação (conversão)

doprocesso de recuperação em falência.

Este plano deverá conter:

a discriminação pormenorizada dos meios de recuperação a ser empregados (art.

50);

a demonstração de sua viabilidade econômica; e

o laudo econômico-financeiro e de avaliação dos bens e ativos do devedor,

subscritopor profissional legalmente habilitado ou empresa especializada.

Credores são avisados sobre o plano, podendo apresentar objeções. Após o devedor

apresentar o plano de recuperação, o juiz ordenará a publicação de editalcontendo

aviso aos credores sobre o recebimento do plano e fixando o prazo para

amanifestação de eventuais objeções.

Desse modo, os credores serão chamados a analisar esse plano e, se não

concordarem comalgo, apresentar objeção.

O prazo para os credores apresentarem objeções é de 30 dias.

Se não houver objeção dos credores

Caso nenhum credor apresente objeção ao plano no prazo fixado, considera-se que

houveaprovação tácita.

Nessa hipótese não será necessária a convocação de assembleia-geral de credores

paradeliberar sobre o plano.

Se houver objeção por parte dos credores

Havendo objeção de algum credor, o juiz deverá convocar a assembleia-geral de

credorespara que ela decida sobre o plano de recuperação apresentado.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 33

A assembleia-geral, após as discussões e esclarecimentos pertinentes, poderá: a)

aprovar oplano sem ressalvas; b) aprovar o plano com alterações; c) não aprovar o

plano.

Se o plano não for aprovado:

O juiz decreta a falência (salvo na hipótese do art. 58, § 1º).

Se o plano for aprovado:

O juiz homologa a aprovação e concede a recuperação judicial, iniciando-se a fase

deexecução.

Atenção: no regime atual, o plano de recuperação é aprovado pelos credores e

apenashomologado pelo juiz.

Relembrados ou aprendidos os ensinamentos acima, vamos ao que foi decidido no

julgadonoticiado neste informativo. O tema em debate era o seguinte:

A homologação do plano de recuperação judicial autoriza a retirada do nome da

empresarecuperanda e dos seus respectivos sócios dos cadastros de inadimplentes,

bem como abaixa de eventuais protestos existentes em nome destes?

SIM.

Diferentemente do regime existente sob a vigência da antiga Lei de Falência e

Concordata(art. 148 do DL nº 7.661/45), a atual Lei de Falências e Recuperação

Judicial estabelece queo plano de recuperação judicial acarreta a novação dos

créditos anteriores ao pedido:

Art. 59. O plano de recuperação judicial implica novação dos créditos anteriores ao pedido,e obriga o

devedor e todos os credores a ele sujeitos, sem prejuízo das garantias, observadoo disposto no § 1º

do art. 50 desta Lei.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 34

Qual é a consequência jurídica de haver a novação dos créditos?

A novação ocorre, dentre outras hipóteses, quando o devedor contrai com o credor

novadívida para extinguir e substituir a anterior (art. 360, I, do CC).

Desse modo, o que o art. 59 está afirmando é que, quando o plano de recuperação

judicialé homologado, as dívidas que o devedor (recuperando) possuía com os

credores sãoextintas e substituídas por outras novas obrigações.

Como a novação induz a extinção da relação jurídica anterior, substituída por uma

nova,não será mais possível falar em inadimplência do devedor com base na dívida

extinta (Min.Nancy Andrighi).

Diante disso, não se justifica a manutenção do nome da recuperanda ou de seus

sócios emcadastros de inadimplentes em virtude da dívida novada.

Assim, “a novação extingue a dívida anterior; estando o autor adimplente quanto ao

novodébito, é ilícita a inscrição em órgãos de proteção ao crédito fundamentada

eminadimplemento de parcela vencida anteriormente à novação” (AgRg no Ag

948.785/RS, 3ªTurma, Rel. Min. Ari Pargendler, DJe de 05.08.2008).

Essa regra do art. 59 tem como norte a preocupação de recuperar a empresa

emdificuldade financeira, atendendo ao chamado princípio da preservação da

empresa.

O STJ fez, contudo, uma ressalva: a novação operada pelo plano de recuperação fica

sujeitaa uma condição resolutiva, que é o descumprimento de qualquer obrigação

prevista noplano. O que isso quer dizer?

Decretada a recuperação judicial, ocorre a novação. No entanto, os efeitos dessa

novaçãopoderão ser extintos se houver o descumprimento de qualquer obrigação

prevista no plano.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 35

A cessação da eficácia da novação fica condicionada a um acontecimento futuro e

incertocapaz de desfazer os efeitos do negócio jurídico. Esse acontecimento futuro e

incerto(condição resolutiva) é o descumprimento do plano.

Dessa feita, se o devedor descumprir o plano, a recuperação judicial é convertida

emfalência e a novação é extinta, de forma que as obrigações originais são

reconstituídas.

Sendo assim, o descumprimento de qualquer obrigação prevista no plano acarretará

aconvolação da recuperação em falência, com o que os credores terão reconstituídos

seusdireitos e garantias nas condições originalmente contratadas, deduzidos os

valoreseventualmente pagos e ressalvados os atos validamente praticados no âmbito

darecuperação judicial.

Processo Terceira Turma. REsp 1.260.301-DF, Rel. Min. Nancy Andrighi, julgado em 14/8/2012.

506 - Título de crédito

O prazo prescricional para propositura de ação monitória fundada em cheque

prescrito é de5 (cinco) anos, independentemente da relação jurídica que deu causa à

emissão do título.

Comentários:

O cheque é título executivo extrajudicial (art. 585, I, do CPC).

Assim, se não for pago, o portador do cheque poderá ajuizar ação de execução

contra oemitente e eventuais codevedores (endossantes, avalistas). Essa ação de

execução éconhecida como “ação cambial”.

Qual é o prazo prescricional para a execução do cheque?

R: 6 meses, contados do fim do prazo de apresentação do cheque.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 36

Atente-se que o prazo prescricional somente se inicia quando termina o prazo

deapresentação, e não da sua efetiva apresentação ao banco sacado.

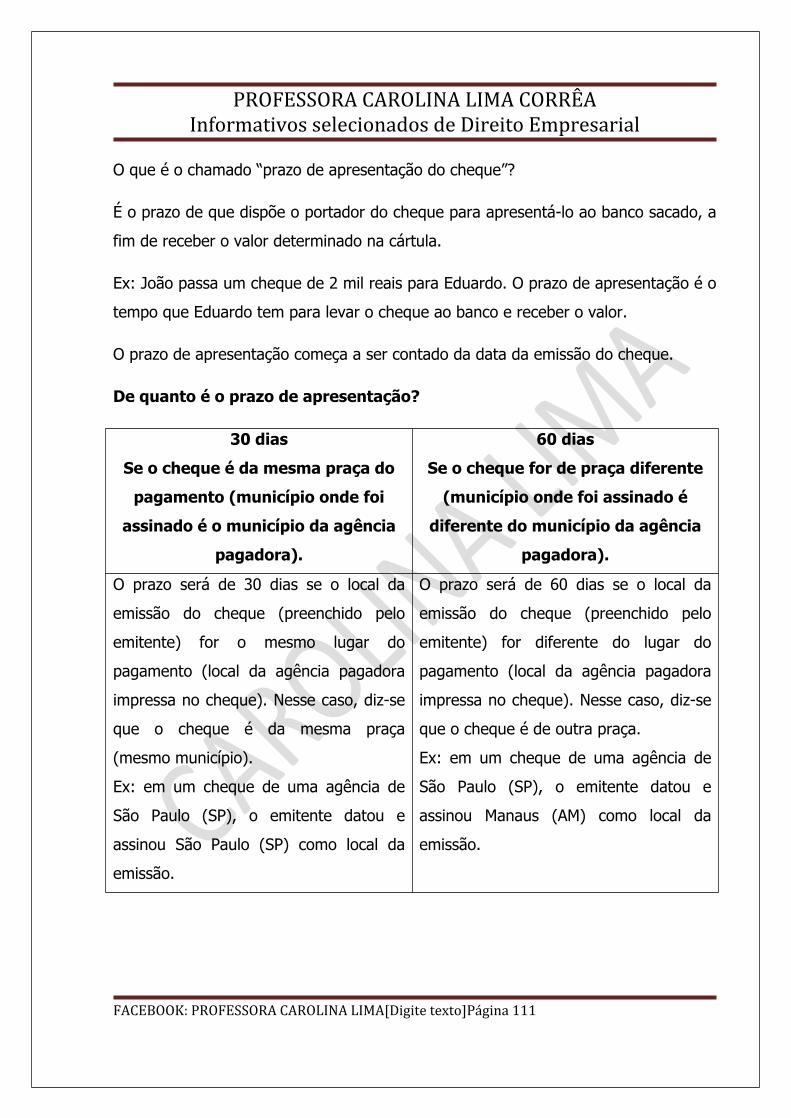

O que é prazo de apresentação do cheque?

É o prazo de que dispõe o portador do cheque para apresentá-lo ao banco sacado a

fim dereceber o valor determinado na cártula.

Ex: João passa um cheque de dois mil reais para Eduardo. O prazo de apresentação

é otempo que Eduardo tem para levar o cheque ao banco e receber o valor.

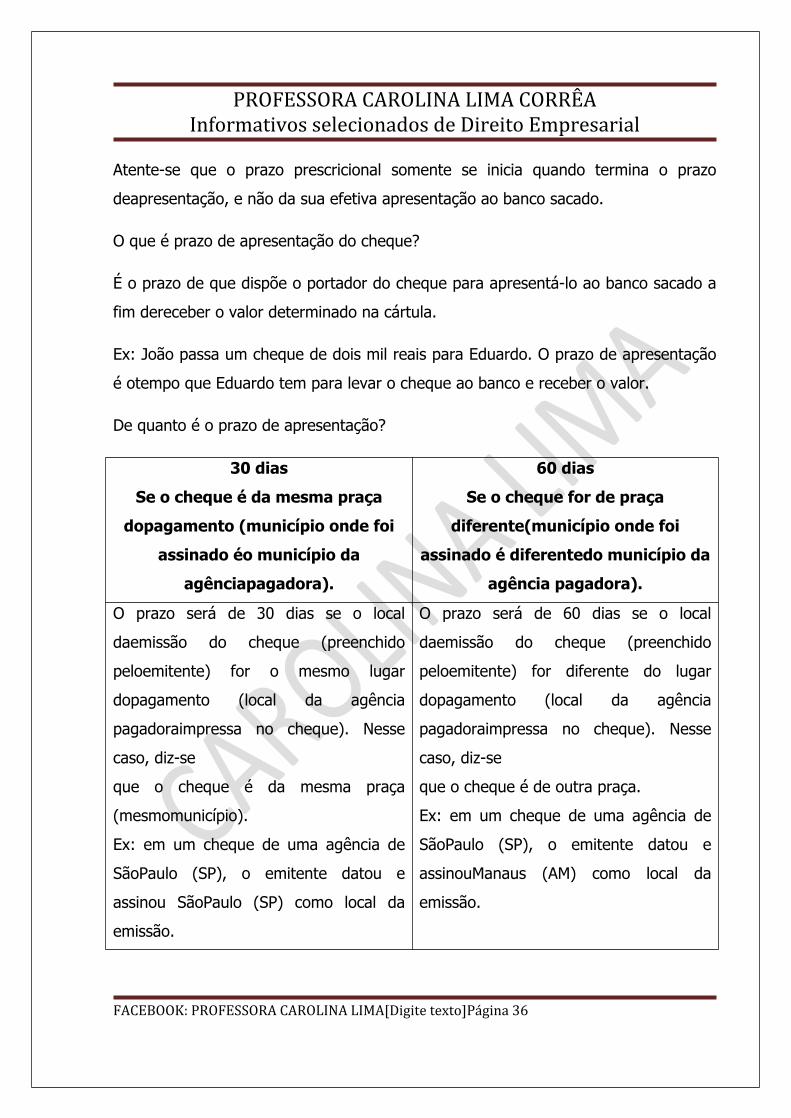

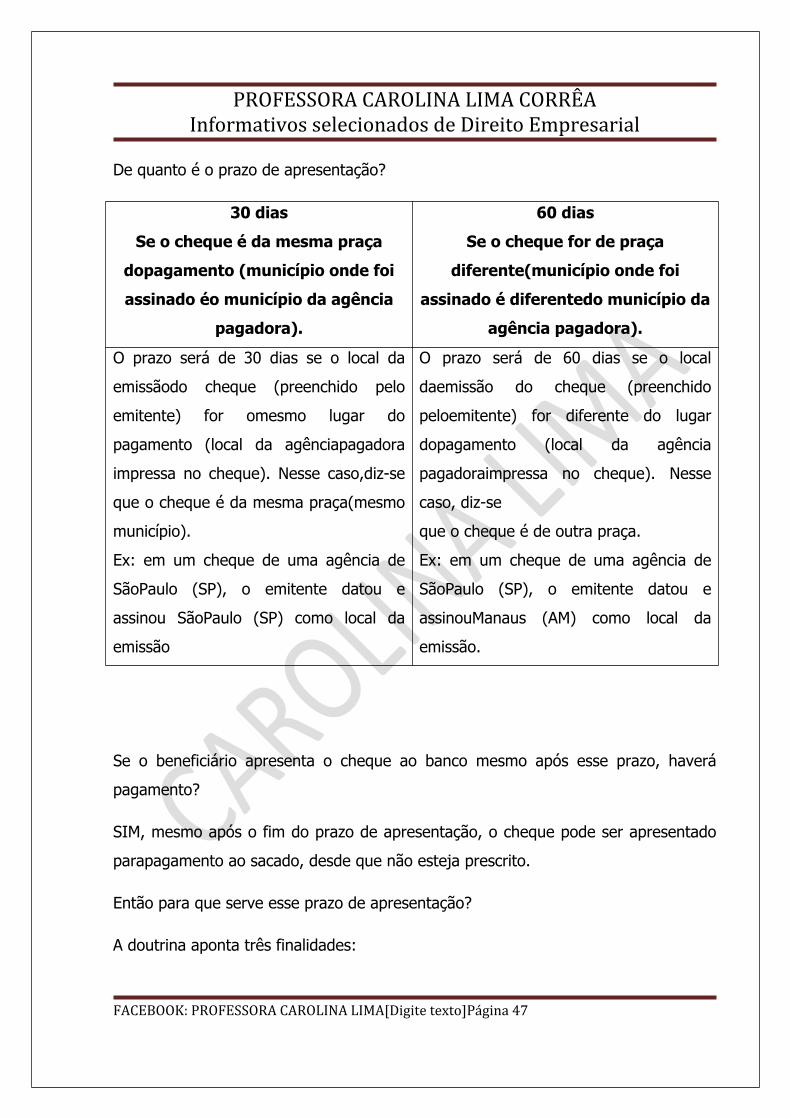

De quanto é o prazo de apresentação?

30 dias

Se o cheque é da mesma praça

dopagamento (município onde foi

assinado éo município da

agênciapagadora).

60 dias

Se o cheque for de praça

diferente(município onde foi

assinado é diferentedo município da

agência pagadora).

O prazo será de 30 dias se o local

daemissão do cheque (preenchido

peloemitente) for o mesmo lugar

dopagamento (local da agência

pagadoraimpressa no cheque). Nesse

caso, diz-se

que o cheque é da mesma praça

(mesmomunicípio).

Ex: em um cheque de uma agência de

SãoPaulo (SP), o emitente datou e

assinou SãoPaulo (SP) como local da

emissão.

O prazo será de 60 dias se o local

daemissão do cheque (preenchido

peloemitente) for diferente do lugar

dopagamento (local da agência

pagadoraimpressa no cheque). Nesse

caso, diz-se

que o cheque é de outra praça.

Ex: em um cheque de uma agência de

SãoPaulo (SP), o emitente datou e

assinouManaus (AM) como local da

emissão.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 37

Se o beneficiário apresenta o cheque ao banco mesmo após esse prazo, haverá

pagamento?

SIM, mesmo após o fim do prazo de apresentação, o cheque pode ser apresentado

parapagamento ao sacado, desde que não esteja prescrito.

Então para que serve esse prazo de apresentação?

A doutrina aponta três finalidades:

1) O fim do prazo de apresentação é o termo inicial do prazo prescricional da

execução docheque.

2) Só é possível executar o endossante do cheque se ele foi apresentado para

pagamentodentro do prazo legal. Se ele foi apresentado após o prazo, o beneficiário

perde odireito de executar os codevedores. Poderá continuar executando o emitente

docheque e seus avalistas.

Súmula 600-STF: Cabe ação executiva contra o emitente e seus avalistas, ainda que nãoapresentado o cheque ao sacado no prazo legal, desde que não prescrita a ação cambiária.

3) O portador que não apresentar o cheque em tempo hábil ou não comprovar a

recusa depagamento perde o direito de execução contra o emitente, se este tinha

fundosdisponíveis durante o prazo de apresentação e os deixou de ter, em razão de

fato quenão lhe seja imputável (art. 47, § 3º, da Lei n. 7.357/85).

Retomando: o prazo prescricional do cheque inicia-se com o fim do prazo de

apresentação.

Logo, os 6 meses iniciam-se com o fim do prazo de 30 dias (mesma praça) ou com o

términodo prazo de 60 dias (se de praças diferentes).

Mesmo estando o cheque prescrito, ainda assim é possível a sua cobrança?

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 38

SIM. Com o fim do prazo de prescrição, o beneficiário não poderá mais executar o

cheque.

No entanto, ele ainda poderá cobrar esse valor.

Qual a primeira forma do beneficiário cobrar um cheque prescrito?

Por meio de uma “ação de enriquecimento sem causa” (também chamada de “ação

delocupletamento”), prevista no art. 61 da Lei do Cheque (Lei n. 7.357/85). Essa

ação tem oprazo de 2 (dois) anos, contados do dia em que se consumar a prescrição

da ação executiva.

Se for expirado o prazo da “ação de enriquecimento” (“ação de locupletamento”),

obeneficiário do cheque ainda tem alguma alternativa para cobrar o valor?

SIM. Permite-se que ele ajuíze uma ação monitória para cobrar do sacado o

valorconsignado na cártula. Veja:

Súmula 299-STJ: É admissível a ação monitória fundada em cheque prescrito.

Na ação monitória, não irá se discutir a causa debendi, ou seja, a causa que deu

origem àemissão do título de crédito (no caso, o cheque). Desse modo, segundo o

STJ, na açãomonitória fundada em cheque prescrito, é desnecessária a

demonstração da causa de suaemissão, cabendo ao réu o ônus de provar, se quiser,

a inexistência do débito.

Qual é o prazo máximo para ajuizar a ação monitória de cheque prescrito?

5 anos, com base no art. art. 206, § 5º, I, CC:

Art. 206. Prescreve:

§ 5º Em cinco anos:

I - a pretensão de cobrança de dívidas líquidas constantes de instrumento público ouparticular;

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 39

O cheque prescrito é considerado um instrumento particular que representa uma

obrigaçãolíquida. Logo, enquadra-se nesse dispositivo acima.

Processo Terceira Turma. REsp 1.339.874-RS, Rel. Min. Sidnei Beneti, julgado em 9/10/2012

506 - Falência

O juízo competente para a falência ou a recuperação judicial é o local do

principalestabelecimento da sociedade empresária, ou seja, o local onde ela

apresenta o maior volumede negócios, podendo ser este a matriz ou uma filial.

Ajuizada a ação de falência em juízo incompetente, não pode ser aplicada a teoria do

fatoconsumado para tornar prevento o juízo inicial. Isso porque a competência para

processar ejulgar falência é funcional e, portanto, absoluta.

Comentários: Se uma sociedade empresária possui estabelecimentos em diversas

cidades, caso sejanecessário requerer a falência ou a recuperação judicial dessa

empresa, qual será a comarcacompetente?

R: o local do principal estabelecimento.

Isso está previsto no art. 3º da Lei n. 11.101/2005 (Lei de Falências):

Art. 3º É competente para homologar o plano de recuperação extrajudicial, deferir arecuperação judicial ou decretar a falência o juízo do local do principal estabelecimento dodevedor ou da filial de empresa que tenha sede fora do Brasil.

O que significa “local do principal estabelecimento”?

É o local mais importante da atividade empresária, o do maior volume de negócios.

O principal estabelecimento da sociedade empresária é o local apontado como

sendoa“matriz” da empresa, segundo seu estatuto social?

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 40

Não necessariamente. Repetindo: o principal estabelecimento da empresa, para fins

defalência, é o local com maior volume de negócios, podendo ser este a matriz ou

uma filial.

Exemplo hipotético:

A sociedade empresária “X” nasceu na cidade de Vitória/ES (onde ainda hoje é sua

sedeestatutária). No entanto, com a expansão do empreendimento, “X” montou uma

filial emSão Paulo/SP, local onde ocorre o maior volume de negócios.

Caso seja necessário ajuizar uma ação de falência da empresa “X”, esta deverá ser

propostano juízo de São Paulo e não em Vitória.

Imagine, no entanto, que os credores de “X” propuseram a ação de falência em

Vitória/ES,tendo o juiz despachado a falência. O juízo de Vitória se tornará prevento

mesmoincompetente? Se já tiverem sido praticados atos processuais, o juízo de

Vitória deverápermanecer julgando a falência com base na teoria do fato

consumado?

NÃO. Ajuizada a ação de falência em juízo incompetente, não pode ser aplicada a

teoria dofato consumado para tornar prevento o juízo inicial. Isso porque a

competência paraprocessar e julgar falência é funcional e, portanto, absoluta.

A prorrogação de competência somente ocorre nos casos de competência relativa e

nãoabsoluta.

Processo Segunda Seção. CC 116.743-MG, Rel. Min. Raul Araújo, Rel. para acórdão

Min. Luis Felipe Salomão, julgado em10/10/2012.

507 - Cheque devolvido por motivo errado e responsabilidade civil do

banco

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 41

É cabível a indenização por danos morais pela instituição financeira quando o

chequeapresentado fora do prazo legal e já prescrito é devolvido sob o argumento

de insuficiência defundos.

Comentários: Se “A” emite um cheque em favor de “B”, este deverá se dirigir ao

banco (chamado de“sacado”) para receber a quantia devida.

Ocorre que, em algumas situações, o banco não poderá fazer o pagamento do

cheque.

Segundo as resoluções e circulares do Banco Central, que normatizam a matéria,

existem 37motivos que podem ser alegados pelas instituições financeiras para

devolverem o chequesem pagamento. Cada motivo possui uma numeração, um

código estipulado pelo Bacen.

Quando o banco devolver o cheque ele irá carimbar no verso da cártula o número

domotivo da devolução.

Vejamos alguns exemplos de motivo de devolução (apenas a título de curiosidade,

não épreciso ninguém ficar decorando isso):

Insuficiência de fundos - 1ª apresentação (código 11)

Insuficiência de fundos - 2ª apresentação (código 12)

Contraordem ou oposição ao pagamento (código 21)

Erro formal de preenchimento (código 31)

Cheque prescrito (código 44)

O que o STJ decidiu neste julgado?

No caso concreto julgado pelo STJ, o cheque foi devolvido pelo banco com

carimboindicando o código 11 (devolução por insuficiência de fundos), o vulgo

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 42

“cheque semfundos”. Ocorre que ele deveria ter sido devolvido por estar prescrito

(código 44).

Houve, portanto, um erro do banco ao indicar um código de devolução que

nãocorrespondia à realidade.

Diante desse erro, o banco pode ser condenado a indenizar o emitente do cheque?

SIM. Segundo decidiu o STJ, é cabível a indenização por danos morais pela

instituiçãofinanceira quando o cheque apresentado fora do prazo legal e já prescrito

é devolvido sob oargumento de insuficiência de fundos.

Isso depõe contra a honra do sacador, na medida em que ele passa por

inadimplentequando, na realidade, já não tinha mais a obrigação de manter saldo em

conta.

Se a instituição financeira fundamentou a devolução de cheque em insuficiência de

fundos,mas o motivo era outro, resta configurada uma clara hipótese de defeito na

prestação doserviço bancário, visto que o banco não respeitou os regulamentos

administrativos queregem o tema. Configura-se, portanto, sua responsabilidade

objetiva pelos danosdeflagrados ao cliente (consumidor), nos termos do art. 14 do

CDC.

Processo Terceira Turma. REsp 1.297.353-SP, Rel. Min. Sidnei Beneti, julgado em 16/10/2012.

2013

510 - Falência e recuperação judicial (suspensão das execuções)

A suspensão das ações e execuções previstas no art. 6º da Lei n. 11.101/2005 não

se estendeaos coobrigados do devedor.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 43

Assim, não se suspendem as execuções individuais propostas contras os avalistas de

título cujodevedor principal (avalizado) é sociedade em recuperação judicial.

Comentários: Quando é decretada a falência ou a recuperação judicial de uma

sociedade empresária, asações e execuções que tramitam contra ela são suspensas,

conforme determina a Lei n. 11.101/2005:

Art. 6º A decretação da falência ou o deferimento do processamento da recuperaçãojudicial suspende o curso da prescrição e de todas as ações e execuções em face dodevedor, inclusive aquelas dos credores particulares do sócio solidário.

Não se suspendem as seguintes ações:

Ações trabalhistas;

Execuções fiscais;

Ações que demandarem quantia ilíquida;

Ações de que trata o art. 49, § 3º, da Lei n. 11.101/2005.

Imagine agora a seguinte situação:

A sociedade empresária “X” celebrou contrato contra a sociedade empresária “Y”.

“Z” figurou no contrato como avalista da sociedade empresária “X”.

“X”, por dificuldades financeiras, não cumpriu o contrato, razão pela qual “Y” ajuizou

umaação de execução contra “Z” (o avalista).

Antes que essa execução chegasse ao fim, foi decretada a recuperação judicial da

empresa “X”.

Indaga-se: como foi decretada a recuperação judicial de “X”, a execução que tramita

contra“Z” (o avalista) terá que ser suspensa, nos termos do art. 6º da Lei n.

11.101/2005?

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 44

NÃO. Segundo entende o STJ, não se suspendem as execuções individuais propostas

contrasos avalistas de título cujo devedor principal (avalizado) é sociedade em

recuperação judicial.

Nesse mesmo sentido é o entendimento majoritário da doutrina, conforme se

observa peloEnunciado n. 43 da I Jornada de Direito Comercial do CJF:

43. A suspensão das ações e execuções previstas no art. 6º da Lei n. 11.101/2005 não seestende aos coobrigados do devedor.

Processo Quarta Turma. REsp 1.269.703-MG, Rel. Min. Luis Felipe Salomão, julgado

em 13/11/2012.

513 - Título de crédito

Em ação monitória fundada em cheque prescrito, ajuizada em face do emitente, é

dispensávelmenção ao negócio jurídico subjacente à emissão da cártula.

O autor da ação monitória não precisa, na petição inicial, mencionar ou comprovar a

relação causal(causa debendi) que deu origem à emissão do cheque prescrito (não

precisa explicar porque o réuemitiu aquele cheque). Cabe ao réu o ônus de provar,

se quiser, a inexistência do débito.

Açãomonitória

Ação monitória é...

- um procedimento especial previsto no CPC

- por meio do qual o credor exige do devedor

- o pagamento de soma em dinheiro,

- a entrega de coisa fungível ou

- a entrega de determinado bem móvel

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 45

- com base em prova escrita que não tem eficácia de título executivo.

Ex1: ação monitória para cobrança de cheque prescrito.

Ex2: ação monitória para cobrança de valores baseados em contrato bancário de

aberturade conta-corrente.

Procedimento:

1.Petição inicial

2. Juiz poderá adotar uma das seguintes condutas:

a) Determinar que o autor emende a Inicial;

b) Indeferir a petição inicial;

c) Receber a monitória como procedimento ordinário;

d) Aceitar a monitória: reconhece verossímil a prova trazida e manda expedir um

mandadomonitório para que o réu pague a dívida.

CPC/Art. 1.102-B. Estando a petição inicial devidamente instruída, o Juiz deferirá de

plano aexpedição do mandado de pagamento ou de entrega da coisa no prazo de

quinze dias.

3. O réu citado poderá assumir uma das seguintes posturas:

a) Cumprir a obrigação: se o réu cumprir o mandado monitório, ele está dispensado

depagar custas e honorários advocatícios. Trata-se de técnica de coerção indireta

peloincentivo (“sanção premial”).

b) Ser revel: se o réu é revel em ação monitória, aquela decisão inicial proferida pelo

juizautomaticamente torna-se definitiva e aquilo que era um mandado monitório

(para pagar),transforma-se em um mandado executivo.

CAROLINA LIMA

PROFESSORA CAROLINA LIMA CORRÊA Informativos selecionados de Direito Empresarial

FACEBOOK: PROFESSORA CAROLINA LIMA[Digite texto]Página 46

c) Defender-se (embargos monitórios).

A defesa na ação monitória é denominada de “embargos monitórios”.

Art. 1.102-C. No prazo previsto no art. 1.102-B, poderá o réu oferecer embargos, quesuspenderão a eficácia do mandado inicial. Se os embargos não forem opostos, constituirse-á,de pleno direito, o título executivo judicial, convertendo-se o mandado inicial emmandado executivo e prosseguindo-se na forma do Livro I, Título VIII, Capítulo X, desta Lei.

§ 1º - Cumprindo o réu o mandado, ficará isento de custas e honorários advocatícios.