Embed Size (px)

Citation preview

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

NATANE THIESEN

PLANEJAMENTO TRIBUTÁRIO: UM ESTUDO DE CASO EM UMA EMPRESA DO

RAMO COMERCIAL DE SUPERMERCADO

São José

2011

1

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

NATANE THIESEN

PLANEJAMENTO TRIBUTÁRIO: UM ESTUDO DE CASO EM UMA EMPRESA DO RAMO COMERCIAL DE SUPERMERCADO

Trabalho de Conclusão de Curso apresentado ao Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ

Prof. Esp. Renato Brittes

São José

2011

2

NATANE THIESEN

PLANEJAMENTO TRIBUTÁRIO: UM ESTUDO DE CASO EM UMA EMPRESA DO

RAMO COMERCIAL DE SUPERMERCADO

Trabalho de Conclusão de Curso elaborado como requisito parcial para obtenção do

grau de bacharel em Ciências Contábeis do Centro Universitário Municipal de São

José – USJ avaliado pela seguinte banca examinadora:

____________________________________ Orientador: Prof. Esp. Renato Brittes

____________________________________ Membro: Prof. Esp.Stela Bueno

____________________________________ Membro: Prof. Msc. Luciana Costa Vieira da Silva

São José, 06 de dezembro de 2011.

3

Dedico este trabalho a minha

família pelo apoio e dedicação

de sempre, pois sem a força de

vocês eu com certeza não

chegaria até aqui.

4

AGRADECIMENTOS

Determinadas pessoas foram fundamentais para que eu pudesse concluir

mais essa etapa da minha vida, e eu não poderia deixar de agradecê-los.

Primeiramente, agradeço a Deus pelas oportunidades que surgiram e

continuam surgindo no meu caminho, e pela saúde que me faz capaz de lutar por

meus ideais.

À minha família, por acreditarem em mim e me fazerem mais forte, me

incentivando e me apoiando em minhas decisões e objetivos.

Aos meus colegas de classe, pela amizade e companheirismo na jornada

rumo ao conhecimento. Em especial, aos meus amigos João Otávio e Ederléia, que

estiveram ao meu lado em todos os momentos, me motivando a seguir em frente

sempre. Sem dúvida, aprendi muito com vocês.

Ao meu namorado Rafael, por todo o apoio e a força dedicada a mim durante

meu trajeto, me mostrando que podemos ser aquilo que queremos, e que isso

depende apenas, da nossa própria vontade.

Aos colegas de trabalho, por dividirem comigo os seus conhecimentos, me

proporcionando crescimento profissional e pessoal.

Aos professores, pela dedicação e paciência durante essa caminhada, em

especial, ao meu orientador Renato Brittes, que me auxiliou a concluir este trabalho.

E, por fim, a todos que direta ou indiretamente contribuíram para eu pudesse

chegar até aqui.

5

Você não sabe o quanto eu caminhei pra chegar até aqui,

Percorri milhas e milhas antes de dormir, eu nem cochilei [...]

Toni Garrido

6

RESUMO

Este trabalho apresenta um estudo comparativo de apuração de tributos através das modalidades do Simples Nacional, Lucro Presumido e Lucro Real, a fim de descobrir em qual delas há maior economia tributária. A realização desta pesquisa justifica-se à medida que visa promover a utilização de procedimentos legais que possibilitem a redução do recolhimento de impostos. O estudo caracteriza-se como uma pesquisa aplicada, pois tem a finalidade de gerar conhecimento para a aplicação prática. A fundamentação teórica aborda conceitos como os tributos e suas espécies, seus elementos fundamentais, e também conceitos sobre planejamento tributário e as modalidades de tributação existentes. A pesquisa contempla um estudo de caso em uma empresa do ramo comercial, onde são apresentados os cálculos dos tributos com base nos regimes de tributação propostos. Para a realização do estudo de caso foram coletados relatórios contábeis da empresa em questão. Os resultados deste trabalho indicam que a opção pelo Simples Nacional é a mais vantajosa entre as três modalidades estudadas. Palavras-chave: Planejamento Tributário. Simples Nacional. Lucro Presumido. Lucro Real.

7

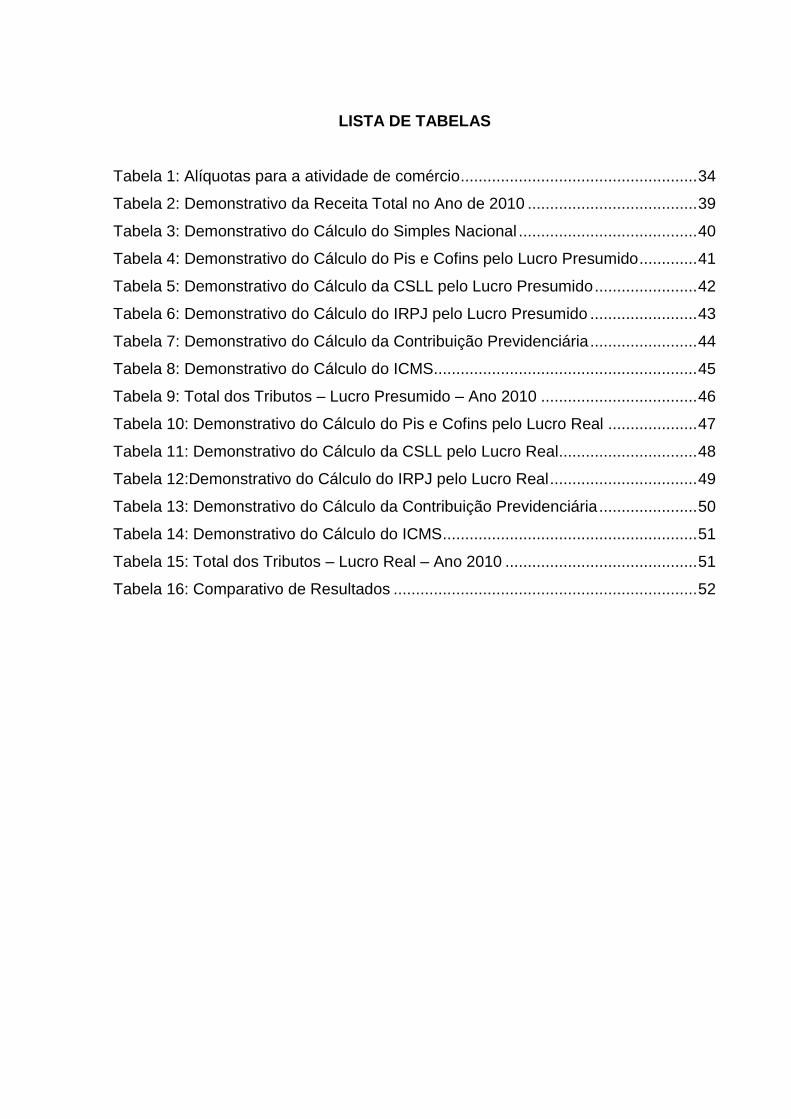

LISTA DE TABELAS

Tabela 1: Alíquotas para a atividade de comércio ..................................................... 34

Tabela 2: Demonstrativo da Receita Total no Ano de 2010 ...................................... 39

Tabela 3: Demonstrativo do Cálculo do Simples Nacional ........................................ 40

Tabela 4: Demonstrativo do Cálculo do Pis e Cofins pelo Lucro Presumido ............. 41

Tabela 5: Demonstrativo do Cálculo da CSLL pelo Lucro Presumido ....................... 42

Tabela 6: Demonstrativo do Cálculo do IRPJ pelo Lucro Presumido ........................ 43

Tabela 7: Demonstrativo do Cálculo da Contribuição Previdenciária ........................ 44

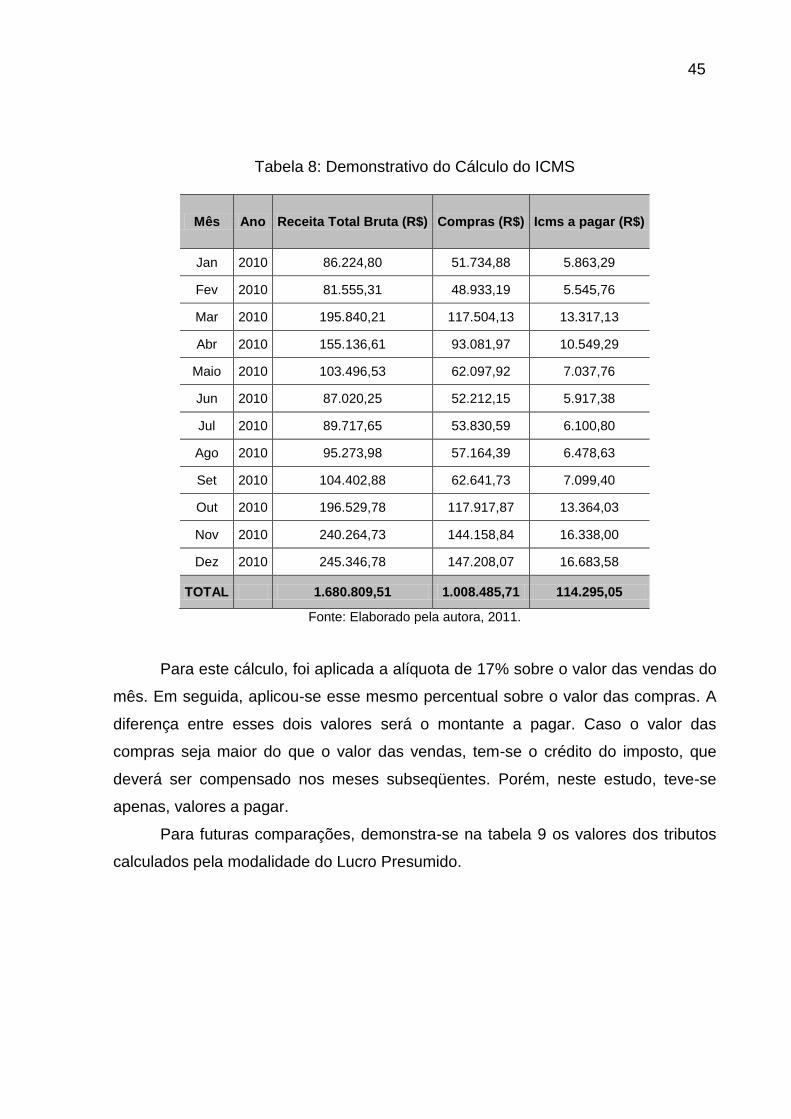

Tabela 8: Demonstrativo do Cálculo do ICMS........................................................... 45

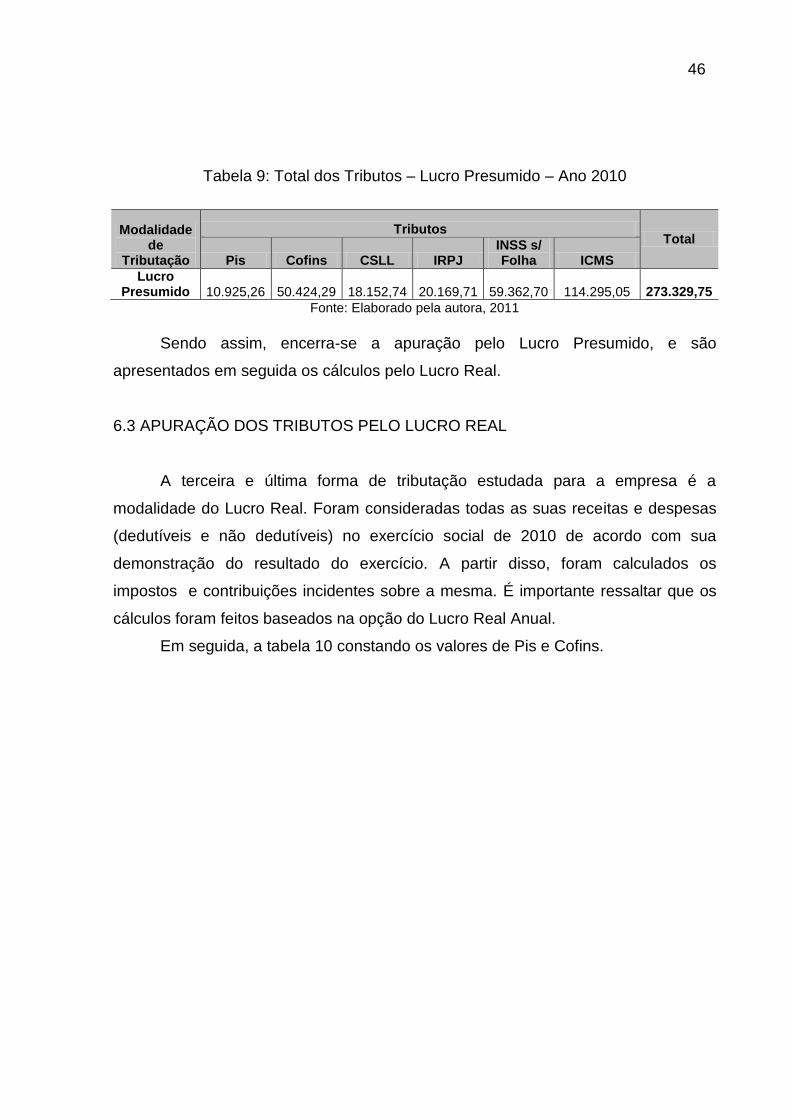

Tabela 9: Total dos Tributos – Lucro Presumido – Ano 2010 ................................... 46

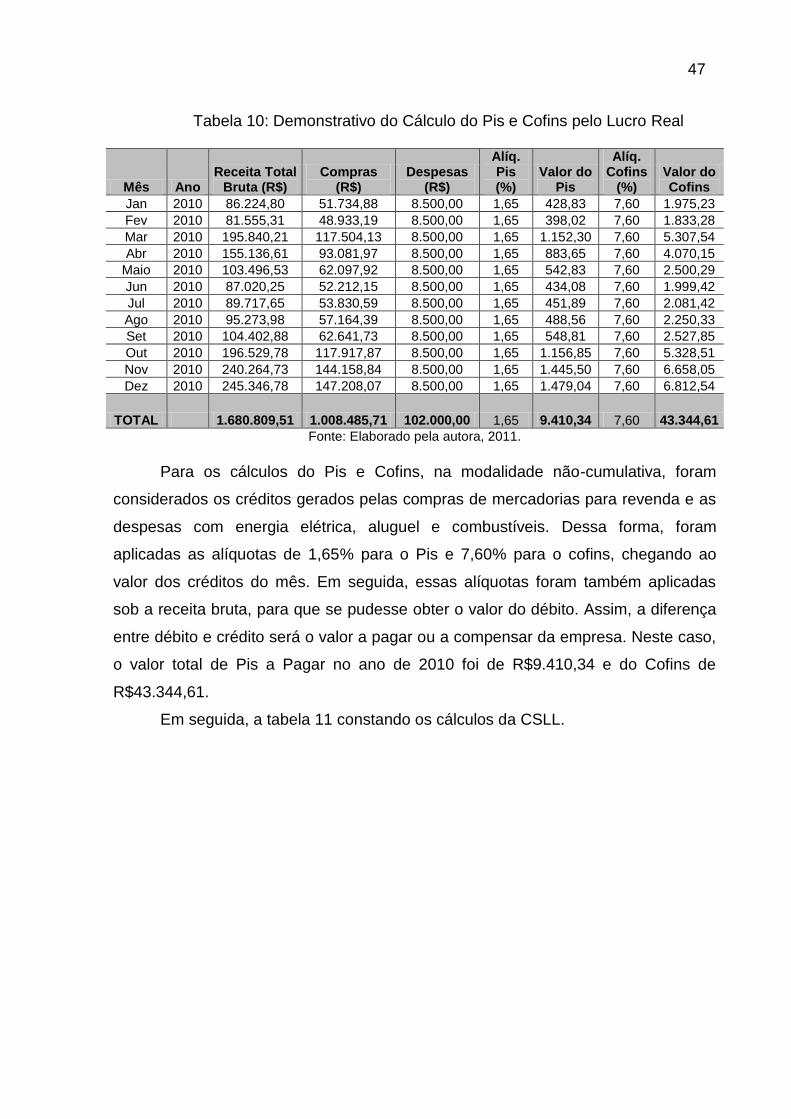

Tabela 10: Demonstrativo do Cálculo do Pis e Cofins pelo Lucro Real .................... 47

Tabela 11: Demonstrativo do Cálculo da CSLL pelo Lucro Real............................... 48

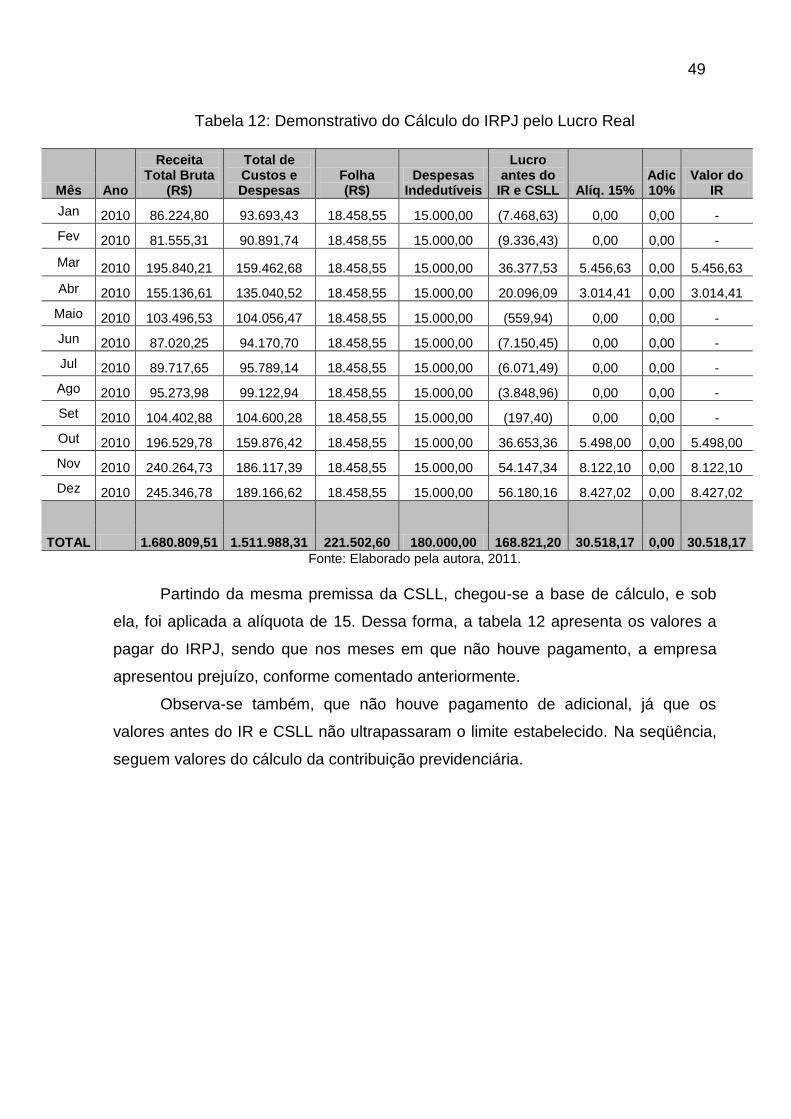

Tabela 12:Demonstrativo do Cálculo do IRPJ pelo Lucro Real ................................. 49

Tabela 13: Demonstrativo do Cálculo da Contribuição Previdenciária ...................... 50

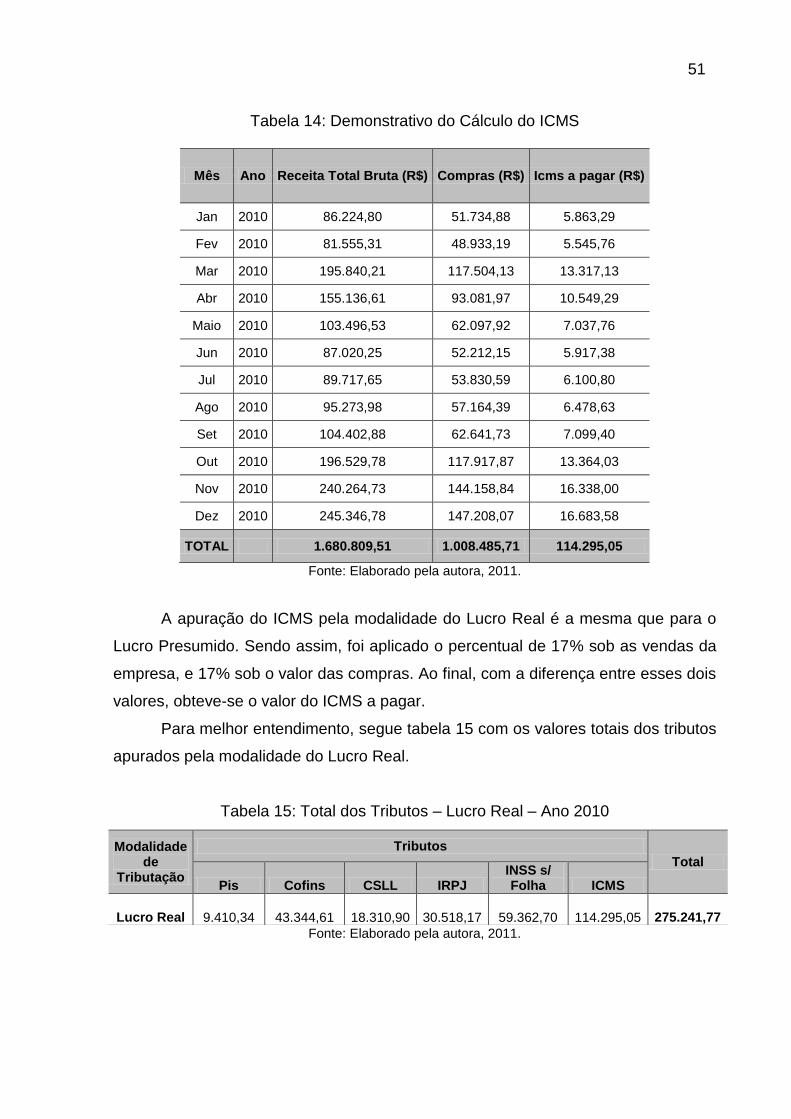

Tabela 14: Demonstrativo do Cálculo do ICMS ......................................................... 51

Tabela 15: Total dos Tributos – Lucro Real – Ano 2010 ........................................... 51

Tabela 16: Comparativo de Resultados .................................................................... 52

8

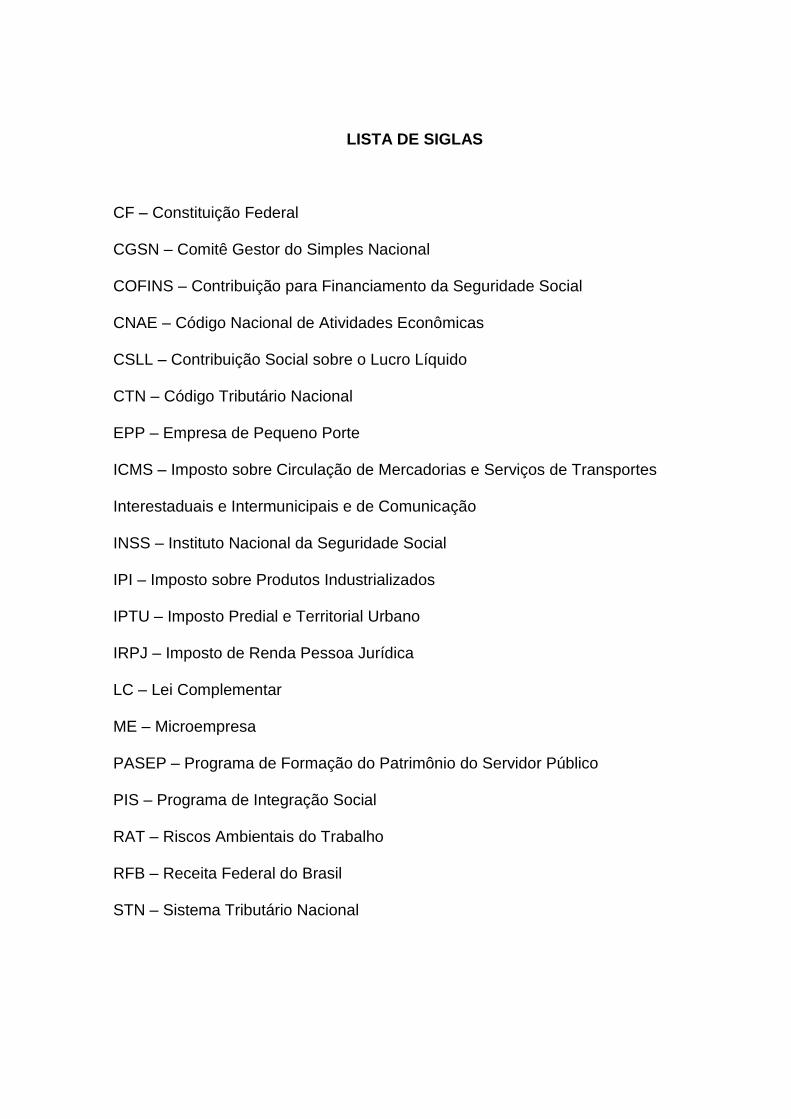

LISTA DE SIGLAS

CF – Constituição Federal CGSN – Comitê Gestor do Simples Nacional COFINS – Contribuição para Financiamento da Seguridade Social CNAE – Código Nacional de Atividades Econômicas CSLL – Contribuição Social sobre o Lucro Líquido CTN – Código Tributário Nacional EPP – Empresa de Pequeno Porte ICMS – Imposto sobre Circulação de Mercadorias e Serviços de Transportes Interestaduais e Intermunicipais e de Comunicação INSS – Instituto Nacional da Seguridade Social IPI – Imposto sobre Produtos Industrializados IPTU – Imposto Predial e Territorial Urbano IRPJ – Imposto de Renda Pessoa Jurídica LC – Lei Complementar ME – Microempresa PASEP – Programa de Formação do Patrimônio do Servidor Público PIS – Programa de Integração Social RAT – Riscos Ambientais do Trabalho RFB – Receita Federal do Brasil STN – Sistema Tributário Nacional

9

SUMÁRIO

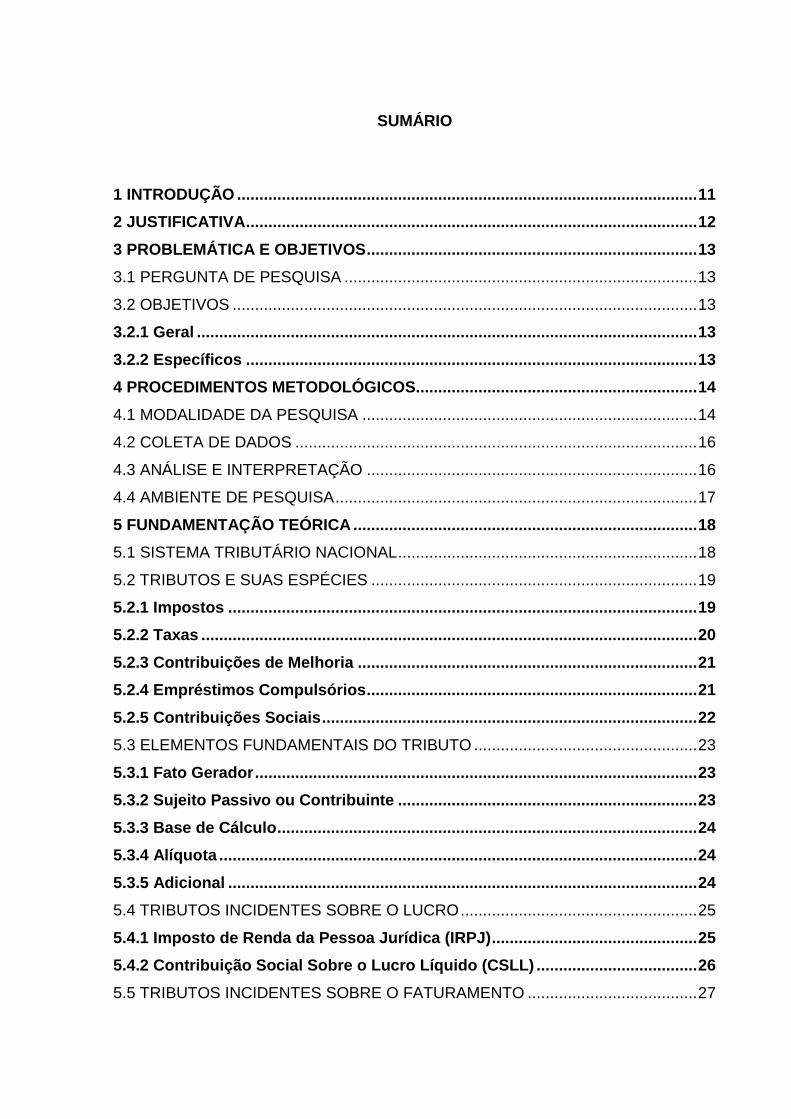

1 INTRODUÇÃO ....................................................................................................... 11

2 JUSTIFICATIVA ..................................................................................................... 12

3 PROBLEMÁTICA E OBJETIVOS .......................................................................... 13

3.1 PERGUNTA DE PESQUISA ............................................................................... 13

3.2 OBJETIVOS ........................................................................................................ 13

3.2.1 Geral ................................................................................................................ 13

3.2.2 Específicos ..................................................................................................... 13

4 PROCEDIMENTOS METODOLÓGICOS............................................................... 14

4.1 MODALIDADE DA PESQUISA ........................................................................... 14

4.2 COLETA DE DADOS .......................................................................................... 16

4.3 ANÁLISE E INTERPRETAÇÃO .......................................................................... 16

4.4 AMBIENTE DE PESQUISA ................................................................................. 17

5 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 18

5.1 SISTEMA TRIBUTÁRIO NACIONAL ................................................................... 18

5.2 TRIBUTOS E SUAS ESPÉCIES ......................................................................... 19

5.2.1 Impostos ......................................................................................................... 19

5.2.2 Taxas ............................................................................................................... 20

5.2.3 Contribuições de Melhoria ............................................................................ 21

5.2.4 Empréstimos Compulsórios .......................................................................... 21

5.2.5 Contribuições Sociais .................................................................................... 22

5.3 ELEMENTOS FUNDAMENTAIS DO TRIBUTO .................................................. 23

5.3.1 Fato Gerador ................................................................................................... 23

5.3.2 Sujeito Passivo ou Contribuinte ................................................................... 23

5.3.3 Base de Cálculo .............................................................................................. 24

5.3.4 Alíquota ........................................................................................................... 24

5.3.5 Adicional ......................................................................................................... 24

5.4 TRIBUTOS INCIDENTES SOBRE O LUCRO ..................................................... 25

5.4.1 Imposto de Renda da Pessoa Jurídica (IRPJ) .............................................. 25

5.4.2 Contribuição Social Sobre o Lucro Líquido (CSLL) .................................... 26

5.5 TRIBUTOS INCIDENTES SOBRE O FATURAMENTO ...................................... 27

10

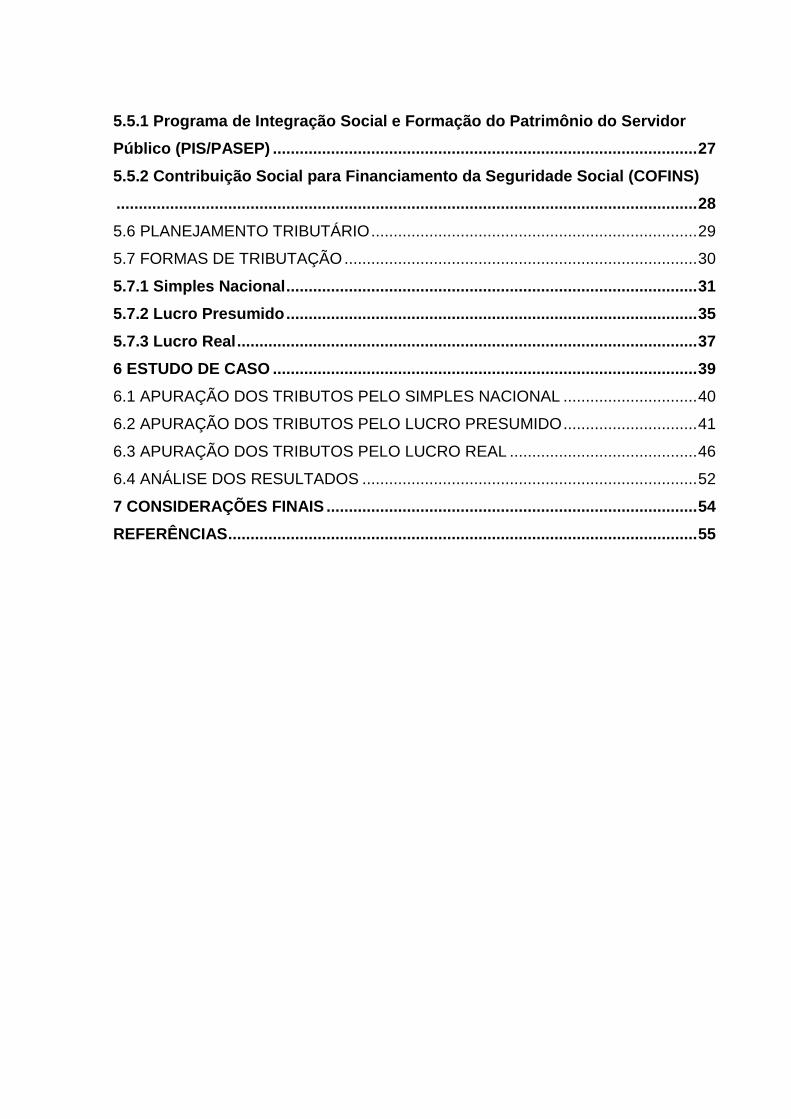

5.5.1 Programa de Integração Social e Formação do Patrimônio do Servidor

Público (PIS/PASEP) ............................................................................................... 27

5.5.2 Contribuição Social para Financiamento da Seguridade Social (COFINS)

.................................................................................................................................. 28

5.6 PLANEJAMENTO TRIBUTÁRIO ......................................................................... 29

5.7 FORMAS DE TRIBUTAÇÃO ............................................................................... 30

5.7.1 Simples Nacional ............................................................................................ 31

5.7.2 Lucro Presumido ............................................................................................ 35

5.7.3 Lucro Real ....................................................................................................... 37

6 ESTUDO DE CASO ............................................................................................... 39

6.1 APURAÇÃO DOS TRIBUTOS PELO SIMPLES NACIONAL .............................. 40

6.2 APURAÇÃO DOS TRIBUTOS PELO LUCRO PRESUMIDO .............................. 41

6.3 APURAÇÃO DOS TRIBUTOS PELO LUCRO REAL .......................................... 46

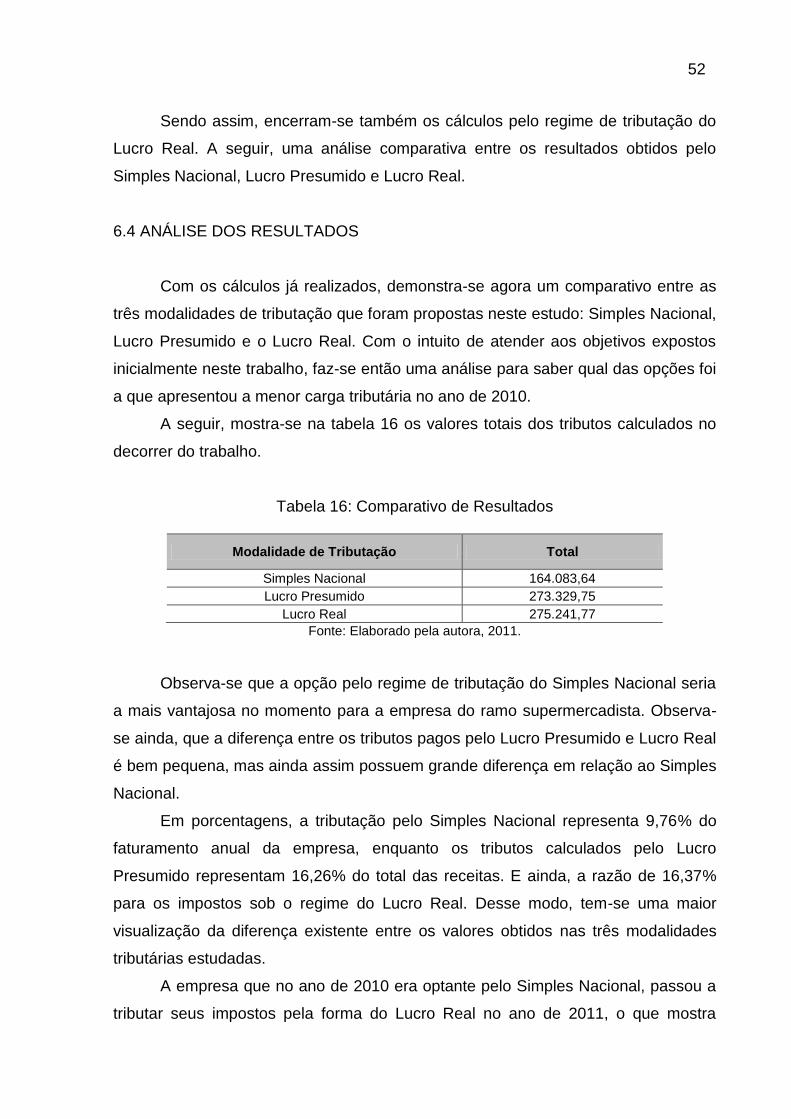

6.4 ANÁLISE DOS RESULTADOS ........................................................................... 52

7 CONSIDERAÇÕES FINAIS ................................................................................... 54

REFERÊNCIAS ......................................................................................................... 55

11

1 INTRODUÇÃO

As recentes mudanças ocorridas no mundo nos processos econômicos,

políticos, comerciais e produtivos decorrentes da globalização, deixaram como

conseqüência, entre outras, a necessidade crescente de as nações serem

competitivas, fazendo com que elas adotem providências que possibilitem o livre

exercício das atividades empresariais.

Diante disso, os gestores vêm buscando meios que permitam aprimorar

resultados positivos, e uma dessas alternativas é a redução de custos. Como no

Brasil a carga tributária é um dos principais componentes do custo final do produto,

surge então à necessidade de um estudo na organização e na implantação de meios

que ofereçam uma melhor administração e conseqüentemente, minimização nas

despesas, visando aumento da lucratividade dentro da legalidade.

Dentre as diversas ferramentas utilizadas na gestão das empresas, o

planejamento tributário caracteriza-se como um dos principais. Este planejamento

tem a finalidade de apresentar uma redução da economia tributária, através da

adoção de um estudo das alternativas legais para reduzir encargos pagos pelas

empresas. Isso tem aumentado gradativamente a necessidade de profissionais

ligados à área tributária dentro das organizações, de modo que as informações

geradas tragam maior segurança quanto ao regime de tributação utilizado pela

empresa, já que a opção por uma das modalidades é definitiva para todo o exercício.

Sendo assim, o planejamento tributário tornou-se vital para as empresas, pois

além de criar condições práticas para garantir padrões de competitividade e

sobrevivência, ganhou o significado de qualidade de gestão para as organizações.

Para a organização em estudo, a utilização de um sistema de tributação

adequado, juntamente com uma assessoria fiscal e contábil, certamente contribuem

para o desenvolvimento da mesma.

12

2 JUSTIFICATIVA

O planejamento tributário tem como objetivo econômico a minimização legal

de encargos. Observa-se desconhecimento por parte das empresas e muitas vezes

dos próprios contadores perante esse assunto. Essa falta de conhecimento tem

gerado erros na definição do regime de incentivos tributários, o que acaba gerando

ônus desnecessário, colocando em risco a própria existência da organização. O

desenvolvimento de um planejamento tributário tem a função de obter, analisar e

demonstrar informações sobre tributos de forma precisa e de fácil entendimento,

levando a empresa a um controle de dispêndios tributários, buscando

operacionalizar dentro de sua atividade suportando a menor carga possível e legal.

Neste contexto, um estudo sobre planejamento tributário justifica-se à medida

que visa promover a utilização de procedimentos amparados por lei que possam

auxiliar os contadores e empresários a ampliar as possibilidades de redução de

recolhimento dos impostos. Isso será possível através de um aprofundado

embasamento teórico além de um modelo aplicado em uma situação real,

garantindo a visão de teoria e prática, observando possibilidades que sejam

aplicáveis à realidade da empresa.

Em um país com uma alta carga tributária como o Brasil, este tipo de

planejamento torna-se essencial para a organização, podendo ser considerado um

diferencial competitivo para a mesma. Dessa forma, a necessidade dessa pesquisa

é verificar se a empresa em questão pode diminuir seus gastos com tributos, o que

traria a ela maiores possibilidades de investimentos internos, demonstrando

posteriormente algo a mais em relação a seus concorrentes.

Além disso, a empresa, que era optante pelo Simples Nacional em 2010,

passou a tributar seus impostos pelo regime do Lucro Real no ano de 2011. A

mudança foi proposta a partir do planejamento tributário realizado pelo seu contador,

e analis-se então se essa opção foi realmente a mais viável para ela.

13

3 PROBLEMÁTICA E OBJETIVOS

3.1 PERGUNTA DE PESQUISA

O planejamento tributário é um conjunto de sistemas legais que tem por

objetivo reduzir o pagamento de impostos. Entretanto, antes de alterar seu sistema

de tributação, as empresas precisam estar cientes dos benefícios e riscos que a

mesma pode oferecer. Sabe-se que o planejamento tributário realizado antes do fato

administrativo permite que a organização opte pelo regime tributário menos oneroso.

Diante disso, o problema desse estudo consiste no seguinte:

Qual é o melhor regime de tributação a ser seguido pela empresa comercial,

que atua no ramo supermercadista na região da Grande Florianópolis, considerando

o Simples Nacional, Lucro Presumido e o Lucro Real?

3.2 OBJETIVOS

3.2.1 Geral

A presente pesquisa tem como objetivo geral comparar os três regimes de

tributação, Simples Nacional, Lucro Presumido e Lucro Real através de um estudo

de caso na empresa comercial, atuante do ramo supermercadista, identificando o

regime tributário mais adequado para ela.

3.2.2 Específicos

Verificar a legislação em vigor referente aos regimes tributários questionados nesse

estudo.

Recolher os dados relativos à empresa para a viabilização dessa pesquisa.

Aplicar os tributos referentes aos regimes estudados a fim de identificar o melhor

sistema tributário para a empresa analisada.

Demonstrar cálculos e tabelas sobre as incidências de impostos federais com o

intuito de comparar as formas de tributação aqui propostas.

14

4 PROCEDIMENTOS METODOLÓGICOS

O desenvolvimento de uma pesquisa, seja ela teórica ou prática, requer um

procedimento adequado, de forma que os objetivos propostos inicialmente sejam

atingidos. Mas para que estes sejam alcançados, é necessário a utilização de uma

metodologia de pesquisa para demonstrar os métodos seguidos.

Segundo Beuren (2003, p.54), “O rigor cientifico da pesquisa e a qualidade

dos resultados do estudo dependem da correta definição dos métodos e

procedimentos a serem adotados para a observação e coleta de dados e

mensuração das variáveis e técnicas de análise de dados”.

Nesse contexto, será possível analisar os meios utilizados para que esse

estudo alcance sua finalidade.

4.1 MODALIDADE DA PESQUISA

A pesquisa científica tem o objetivo de contribuir para o enriquecimento do

conhecimento humano em todos os campos, sendo planejada e executada de modo

sistemático segundo critérios de processamento das informações.

De acordo com Andrade (2003, p.121), “a pesquisa é um conjunto de

procedimentos sistemáticos, baseado no raciocínio lógico, que tem por objetivo

encontrar soluções para problemas propostos, mediante a utilização de métodos

científicos”.

Do ponto de vista da natureza da pesquisa, esta pode ser classificada como

uma pesquisa aplicada, pois o intuito do estudo é propor qual forma de tributação é

a mais adequada para uma empresa de comércio atuante do ramo supermercadista.

Para Silva e Menezes (2001, p. 22), a pesquisa aplicada objetiva gerar

conhecimentos para aplicação prática dirigidos à solução de problemas específicos.

Envolve verdade e interesse locais.

Este tipo de pesquisa faz referência ao processo investigativo e

desenvolvimento de novos conhecimentos ou ao entendimento dos já existentes,

15

necessários para determinar os meios pelos quais se pode desenvolver e aprimorar

produtos, processos ou sistemas.

Quanto à abordagem, a pesquisa é quali-quantitativa. Qualitativa porque um

dos objetivos do trabalho é analisar um estudo de caso aprofundado, a fim de

apresentar o regime menos oneroso para a empresa aqui estudada.

Na Contabilidade, é bastante comum o uso da abordagem qualitativa como tipologia de pesquisa. Cabe lembrar que, apesar de a Contabilidade lidar intensamente com números, ela é uma ciência social, e não uma ciência exata como alguns poderiam pensar, o que justifica a relevância do uso da abordagem qualitativa. (RAUPP; BEUREN, 2004, p.92)

E quantitativa por lidar com valores e índices da organização em estudo. São

através desses valores que os cálculos serão feitos tornando possível assim uma

avaliação e identificação da melhor opção de tributação para a empresa.

Referente aos objetivos, a pesquisa é exploratória. Isso porque serão

utilizados dados quantitativos e qualitativos para que a pesquisa atinja seu objetivo

final. Além disso, o método exploratório visa proporcionar maior familiaridade com o

problema, com vista a torná-lo explícito ou a construir hipóteses. Explorar o assunto

é reunir informações para obter embasamento teórico e legal para desenvolver o

estudo de caso proposto. Segundo Andrade, 2002 apud Raupp e Beuren (2004,

p.80):

Ao se referir sobre os objetivos da pesquisa exploratória ressalta algumas finalidades primordiais, como: proporcionar maiores informações sobre o assunto que se vai investigar; facilitar a delimitação do tema da pesquisa; orientar a fixação dos objetivos e a formulação das hipóteses; ou descobrir um novo tipo de enfoque sobre o assunto.

Em relação aos procedimentos técnicos, a pesquisa pode utilizar mais de uma

técnica. Dessa forma, essa pesquisa pode classificar-se como bibliográfica,

documental e de estudo de caso.

Bibliográfica, pois para se chegar ao objetivo de pesquisa serão utilizados

livros e artigos científicos. A pesquisa bibliográfica segundo Gil (1999, p.59) é

desenvolvida mediante material já elaborado. Apesar de praticamente todos os

outros tipos de estudo exigirem trabalho dessa natureza, há pesquisas

exclusivamente desenvolvidas por meio de fontes bibliográficas.

16

Documental, pois serão utilizados documentos da empresa como base para a

pesquisa, como balancetes, diários, relatórios, entre outros. A definição de pesquisa

documental conforme Silva (2007, p.12):

Pesquisa documental é elaborada a partir de materiais que não receberam tratamento analítico, documentos de primeira mão, como documentos oficiais, reportagens de jornal, cartas, contratos, diários, filmes, fotografias, gravações, etc., ou ainda documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de pesquisa, relatórios de empresas, tabelas estatísticas, etc.

Identifica-se também como uma pesquisa de estudo de caso. Para Pontes

(2004, p.63), o estudo de caso:

É uma investigação que se assume como particularidade, isto é, que se debruça deliberadamente sobre uma situação específica que se supõe ser única ou especial, pelo menos em certos aspectos, procurando descobrir a que há nela de mais essencial e característico e, desse modo, contribuir para a compreensão global de um certo fenômeno de interesse.

É um estudo de caso, pois envolve o estudo profundo de um ou poucos

objetos de maneira que se permita o seu amplo e detalhado conhecimento.

4.2 COLETA DE DADOS

Quanto aos procedimentos utilizados para a coleta de dados, foram utilizados

os estudos bibliográficos, onde a pesquisa se desenvolve por materiais já

elaborados, como livros, artigos, revistas, periódicos, a fim de estabelecer uma

conexão do estudo proposto com os materiais então citados.

Além disso, foram desenvolvidos relatórios com os dados da empresa

conforme o objetivo do estudo. As informações fiscais e os dados contábeis são

relativos ao ano de 2010.

4.3 ANÁLISE E INTERPRETAÇÃO

Os dados obtidos estão apresentados através de planilhas, e dessa forma foi

feita uma análise comparativa entre as diferentes formas de tributação existentes, a

fim de identificar o regime mais viável ou menos oneroso para a empresa comercial,

esta que atua no ramo supermercadista na região da Grande Florianópolis. O

17

objetivo da análise é reunir as informações de forma coerente e organizada visando

responder o problema de pesquisa (SILVA, 2007).

4.4 AMBIENTE DE PESQUISA

A pesquisa foi realizada em uma empresa do segmento de supermercados

situada no município de Águas Mornas, na região da Grande Florianópolis, que atua

no ramo há cerca de quinze anos. A empresa, que prefere manter em sigilo sua

identidade, passou por diversas mudanças físicas e administrativas no decorrer de

todo esse tempo.

Atualmente conta com dez colaboradores, e tem buscado aperfeiçoar e

ampliar seus serviços para conquistar cada vez mais a preferência e a confiança de

seus clientes.

18

5 FUNDAMENTAÇÃO TEÓRICA

Este capítulo restringe-se a apresentação dos principais conceitos teóricos

necessários ao desenvolvimento deste trabalho. A fundamentação teórica vem

delinear a estrutura preliminar de estudo.

Bem (1987, apud RAUPP e BEUREN, 2004, p. 69) afirma que “o pesquisador

deveria familiarizar-se com o trabalho anterior da área antes de delinear seu próprio

estudo, e por isso, a maioria de sua pesquisa bibliográfica deveria estar pronta no

momento em que propõem a redigir seu relatório final”.

Com base nesta afirmação, apresenta-se a seguir, explicações sobre o

planejamento tributário, sistema tributário nacional, conceitos básicos de tributos e

suas espécies, entre outros assuntos determinantes para a realização desta

pesquisa.

5.1 SISTEMA TRIBUTÁRIO NACIONAL

Diante da complexidade do Sistema Tributário Nacional (STN), a Constituição

Federal de 1988-CF /88, dedicou um capítulo exclusivo para discipliná-lo, tendo em

vista o grande número de regras. Segundo Carrazza (1999. p. 328), “a Constituição

Federal, no Brasil, é a lei tributária fundamental, por conter as diretrizes básicas

aplicáveis a todos os tributos”.

O Sistema Tributário Nacional surge para regular e disciplinar toda a carga

tributária existente, e de acordo com Seabra (2002, p.49) o Sistema Tributário

Nacional é “um conjunto de normas harmônicas entre si, para gerir as leis

tributárias”. Esse regulamento busca estruturar as leis tributárias, tornando de

maneira mais clara o entendimento de todo o sistema tributário.

Para Denari (2000, p. 31) o STN é “composto pelo conjunto de todas as

normas jurídicas que regulam ou disciplinam o exercício do poder impositivo”.

Supõe-se então, que diante de um planejamento, a empresa opte pelo

sistema que ofereça a ela um menor desembolso diante da lei.

19

5.2 TRIBUTOS E SUAS ESPÉCIES

Para manter em dia um serviço público de setores como a saúde, educação e

segurança são necessários recursos financeiros, assim como qualquer serviço

privado. Diante disso, o tributo foi criado com a intenção e obrigação de arrecadar

dinheiro para o Estado, e não somente para desembolso do contribuinte. O Estado

não tem o poder de lucrar com os seus serviços, mas, apenas, o de tributar para

conseguir realizá-los.

O Código Tributário Nacional conceitua tributo como “toda prestação

pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada”.

Portanto, tributo é o modo imposto pela lei para arrecadar receitas para o

serviço público, no qual o contribuinte é obrigado a pagar, sendo ele pessoa física

ou jurídica independente da vontade de fazê-lo.

Lunkes (2004, p.133), diz que “a origem da palavra tributo, que vem do latim

tributu, significava a obrigação de dar dinheiro ao governante”.

Percebe-se então, que o conceito de tributo é utilizado há bastante tempo, e

reforça a ideia da obrigação de pagamento do contribuinte ao Estado. O tributo está

divido em três espécies: impostos, taxas e contribuições. Seus conceitos serão

apresentados a seguir.

5.2.1 Impostos

Conforme estabelecido em lei, o imposto torna-se devido, sem ter qualquer

ligação com o contribuinte, independente de qualquer atividade. Em outras palavras,

é um tributo de caráter genérico que independe de qualquer serviço do poder público

em relação ao contribuinte. O imposto é simplesmente exigido, sem contraprestação

e sem indicação prévia sobre sua destinação.

O imposto é definido segundo o art. 16 do CTN de 1966 como o “tributo cuja

obrigação tem por fato gerador uma situação independente de qualquer atividade

estatal específica, relativa ao contribuinte”.

Os impostos representam uma fonte permanente de recursos do Poder

Público.

20

De acordo com Chimenti (2007,p. 63) imposto é visto da seguinte forma:

Por isso, costuma-se afirmar que o imposto é uma exação (exigência)não vinculada, uma exigência cujo fato gerador não se liga a uma atividade estatal especificada relativa ao contribuinte ou por ele provocada, independente de contraprestação específica.

Alguns autores classificam ainda os impostos em direto e indireto. Harada

(2005, p. 325), diz que “Imposto direto seria aquele em que não há repercussão

econômica do encargo tributário, [...]. O imposto indireto seria aquele em que o ônus

financeiro do tributo é transferido ao consumidor final, por meio do fenômeno da

repercussão econômica”.

Dessa forma, um exemplo de imposto direto seria o Imposto de Renda por

declaração ou IPTU, já que o contribuinte é responsável pelo cumprimento de todas

as obrigações tributárias previstas na legislação. E para o imposto indireto, um

exemplo seria o ICMS ou IPI, partindo da premissa de que este é pago pelo

consumidor e reconhecido aos cofres públicos pelo comerciante, industrial, produtor

e prestador de serviço.

5.2.2 Taxas

Taxa é um tributo relacionado com a prestação de algum serviço público para

um beneficiário identificado ou identificável. O serviço pode ser efetivo ou potencial,

considerando-se potencial o serviço posto à disposição, ainda que não utilizado.

As taxas cobradas pela União, Estados, Distrito Federal e Municípios são

definidas pelo art. 77 do CTN/1966 como:

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

As taxas são aplicadas na manutenção dos serviços prestados e na

fiscalização e controle das atividades permitidas.

Conforme Ichihara (2006, p.65) “a taxa sempre depende de uma atuação

estatal na forma de exercício de poder de polícia ou prestação de serviço público

específico e divisível, prestado ao contribuinte ou posto a sua disposição”.

21

Alguns exemplos de taxas cobradas são: Taxa de Licenciamento para

Funcionamento, Taxa de Fiscalização Sanitária, Taxa de Expediente e Serviços

Diversos, Taxa de Publicidade, entre outras.

5.2.3 Contribuições de Melhoria

Constitui contribuição de melhoria os valores cobrados decorrentes de obras

públicas, que decorra benefícios para o contribuinte, ou seja, é um tributo sobre a

valorização do imóvel particular, em decorrência de obras públicas realizadas.

Preceitua o art. 81, do CTN/66:

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada, e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

A contribuição de melhoria relaciona-se a uma atuação estatal que se liga

com o indivíduo através da valorização da sua propriedade. Porém, não se pode

cobrar essa contribuição sobre um simples serviço de manutenção e conservação,

como por exemplo, um recapeamento de uma via já asfaltada.

De acordo com Ichihara (2006,p.88):

Por outro lado, diz-se que este tributo de espécie da espécie contribuição de melhoria de peso morto é pela dificuldade, quase impossibilidade, de fixar-se a base de cálculo e o critério de divisão, pois dependendo do perímetro tomado para medir o benefício e a valorização, existe ainda obras com pequenos custos e muita valorização e obras de custo elevado e de

pouca valorização imobiliária.

Seguido desse preceito, percebe-se a dificuldade de aplicação deste tributo

mediante a sua complexidade e variabilidade.

5.2.4 Empréstimos Compulsórios

O Empréstimo Compulsório, como seu próprio nome diz, é um empréstimo, e

tem a finalidade de obtenção de receita para as necessidades públicas. Ele possui

previsão legal no artigo 148 da Constituição Federal de 1988 e é instituído somente

pela União.

22

Com base no que diz o art. 15 do CTN/66 os empréstimos compulsórios só

podem ser instituídos em casos de guerras externas ou em sua iminência, e

calamidade pública quando o Governo não conseguir atender as áreas afetadas com

os recursos orçamentários disponíveis.

Segundo Chimenti (2007, p.44) “os valores obtidos com o empréstimo

compulsório não integram o patrimônio público. Por ser restituível, o empréstimo

compulsório não chega a transferir riquezas do setor privativo para o Estado. Trata-

se de simples ingresso e não propriamente de receita.”

O empréstimo compulsório é de competência privativa da União, somente ela

poderá instituir, por Lei Complementar, para aprovar as despesas extraordinárias,

tais como: calamidades públicas, guerra externa ou sua iminência ou para

investimentos públicos de caráter urgente e interesse nacional.

5.2.5 Contribuições Sociais

As contribuições sociais são de competência exclusiva da União conforme o

art. 149 da Constituição Federal/88:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Essas contribuições são destinadas à coleta de recursos para certas áreas de

interesse do poder público, na administração direta ou indireta, ou na atividade de

órgãos que colaboram com a administração.

Para Chimenti (2007, p.46):

Contribuições Sociais são aquelas destinadas a financiar a concretização dos direitos sociais previstos na Constituição federal, ou seja, o direito à seguridade social (sistema que engloba a previdência social, a saúde publica e a assistência social) à habitação, à educação etc.

As contribuições sociais têm como base os lucros e/ou receitas das

sociedades, no faturamento das empresas e na folha de pagamento dos

empregados. Estão subdividas em Contribuições do INSS, Contribuição Sindical,

23

Contribuição PIS/ PASEP, Contribuição Social do Lucro Líquido (CSLL) e

Contribuição Social para Financiamento da Seguridade Social (COFINS).

Portanto, têm como destino a intervenção no domínio econômico, o interesse

das categorias econômicas ou profissionais e o custeio do sistema da seguridade

social.

Mais adiante serão abordados os três tipos de contribuição social exploradas

neste estudo. São elas: CSLL, PIS e COFINS.

5.3 ELEMENTOS FUNDAMENTAIS DO TRIBUTO

Antes se classificaram os tributos conceituando e dando sua definição, agora

há a necessidade de “decompor” os tributos apontando suas origens ou fatos que o

geram, como é realizado o cálculo e de quem é a responsabilidade do recolhimento.

5.3.1 Fato Gerador

O fato gerador pode ser entendido como qualquer situação que esteja na

forma da legislação que gera a obrigação de pagamento ao contribuinte.

Denomina-se fato gerador a concretização da hipótese de incidência tributária

prevista em abstrato na lei que gera a obrigação tributária (FABRETTI 2001, p.121).

O fato gerador é, portanto, a ocorrência definida em lei como necessária e

suficiente para dar origem à obrigação tributária principal, ou seja, a obrigação de

pagar o tributo.

5.3.2 Sujeito Passivo ou Contribuinte

O sujeito passivo é aquele que tem uma ligação de forma direta com o fato

tributável, e está, por força da lei, obrigado ao pagamento do tributo.

Para Machado (2008, p. 142) “é aquele que tem relação de fato com o fato

tributável, que é na verdade uma forma de manifestação de sua capacidade”.

Pelo art. 12 do CTN/66 sujeito passivo é “a pessoa obrigada ao pagamento de

tributo ou penalidade pecuniária”.

Sendo assim, sujeito passivo ou contribuinte é aquela pessoa, que à vista da

lei, tem o dever legal de efetuar o pagamento de tributo por possuir uma relação

pessoal e direta com a situação que constitui o respectivo fato gerador.

24

5.3.3 Base de Cálculo

A base de cálculo é o valor sobre qual é aplicada à alíquota para a apuração

do tributo a ser pago.

Machado (2008, p.135) afirma que:

Base de cálculo é expressão econômica do fato gerador do tributo. Há de estar na norma que descreve a hipótese de incidência tributária. Assim, quando a lei institui um tributo, há de se referir a uma realidade. Essa realidade é que nos permite identificar a espécie de tributo, muito especialmente distinguir e identificar a espécie de imposto, a que maus direta e claramente se relaciona a uma realidade econômica.

Pode-se afirmar que a base de cálculo, em direito tributário, é a grandeza

econômica para calcular a quantia que deverá ser paga.

Para Paulsen (2005, p.945) “chama-se de base de cálculo a medida legal da

grandeza do fato gerador. Dizemos legal porque só é base de cálculo, dentro das

possíveis medidas do fato gerador, aquela que tiver sido eleita pela lei”.

A partir do fato gerador, é de responsabilidade do contribuinte, ou

responsável, aplicar resoluções legais que determinem a base de cálculo do imposto

e a alíquota aplicável.

5.3.4 Alíquota

A alíquota é um percentual ou valor fixo que se aplica sobre uma base de

cálculo que pode ser variável, com o intuito de originar o valor a ser pago pelo

contribuinte.

Para Müller (2009, p.13) “a alíquota é um valor definido em lei na qual se

estabelece um percentual que, sobre a base de cálculo, determina o montante do

tributo a ser pago”.

As alíquotas podem ser ainda classificadas como fixas e variáveis. Fixas

quando sua quantia é determinada igualmente para todos os contribuintes, e

variável, quando é estipulada de acordo com sua base de cálculo.

5.3.5 Adicional

O adicional é um percentual estabelecido em lei, em que o contribuinte

desembolsa um valor a maior por exceder um limite definido pelo tributo em questão.

25

De acordo com Fabretti (2001, p.124) “além do imposto devido, apurado pela

aplicação da alíquota sobre a base de cálculo, às vezes a lei determina o pagamento

de mais um imposto, pelo nome de adicional, que incide sobre determinado valor

que ele fixar”.

A parcela do lucro real que ultrapassar ao resultado da multiplicação de

R$20.000,00 (vinte mil reais) pelo número dos meses do respectivo período de

apuração sujeita-se à incidência do adicional, à alíquota de 10% (dez por cento).

Também se encontra sujeita ao adicional à parcela da base de cálculo estimada

mensal, no caso das pessoas jurídicas que optaram pela apuração do imposto de

renda sobre o lucro real anual, presumido ou arbitrado, que exceder a R$ 20.000,00

(vinte mil reais).

Em relação às pessoas jurídicas que optarem pela apuração do lucro

presumido ou arbitrado, o adicional incide sobre a parcela que exceder o valor

resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses

do respectivo período de apuração.

5.4 TRIBUTOS INCIDENTES SOBRE O LUCRO

Os tributos incidentes sobre o Lucro das Pessoas Jurídicas são: Imposto de

Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

5.4.1 Imposto de Renda da Pessoa Jurídica (IRPJ)

São contribuintes do Imposto de Renda Pessoa Jurídica: as pessoas jurídicas

e as empresas individuais.

O fato gerador do IRPJ, de acordo com o CTN em seu art. 43, é a aquisição

de disponibilidade econômica ou jurídica de renda e de proventos de qualquer

natureza. A definição de renda e de proventos de qualquer natureza é dada no art.

43 do CTN, nos incisos I e II, abaixo citados:

I – de renda, assim entendido o produto capital, do trabalho ou da

combinação de ambos;

II – de proventos de qualquer natureza, assim entendidos os acréscimos

patrimoniais não compreendidos no inciso anterior.

26

Fazem parte da base de cálculo todos os ganhos e rendimentos de capital,

seja qual for a denominação que lhes seja dada, independentemente da natureza,

da espécie ou da existência de título ou contrato escrito, bastando que decorram de

ato ou negócio que, pela sua finalidade, tenha os mesmos efeitos do previsto na

norma específica de incidência do imposto. De acordo com o art. 44 do CTN, “a

base de cálculo é o montante real, arbitrado ou presumido da renda ou dos

proventos tributáveis”.

Para o Lucro Presumido a base de cálculo é composta pelo percentual sobre

o faturamento, dependendo de cada atividade, como será visto mais adiante.

A pessoa jurídica pagará o imposto à alíquota de 15% (quinze por cento)

sobre a base de cálculo, lucro real, presumido ou arbitrado, apurado de

conformidade com o Regulamento. Conforme foi comentado anteriormente, a

parcela do lucro real, presumido ou arbitrado que exceder ao valor resultante da

multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo

período de apuração, sujeita-se à incidência de adicional de imposto à alíquota de

10% (dez por cento). O adicional será pago juntamente com o imposto de renda

apurado pela aplicação da alíquota geral de 15% (quinze por cento).

5.4.2 Contribuição Social Sobre o Lucro Líquido (CSLL)

A contribuição social, de acordo com a Constituição Federal (CF) art. 149, é

de competência exclusiva da União. Seu fato gerador é o lucro das pessoas

jurídicas, e sua base de cálculo é o valor do resultado do exercício, antes da

provisão do imposto de renda.

A Lei 8.981/95 em seu art. 57 dispõe:

Aplicam-se à Contribuição Social sobre o lucro, Lei nº 7.689, de 1988, as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor, com as alterações introduzidas por esta Lei.

Para o Lucro Presumido a base de cálculo é composta pelo percentual sobre

o faturamento, dependendo da atividade que a empresa exerce. No presente estudo,

será abordada a atividade do comércio, que será demonstrada nos cálculos mais

adiante.

27

A alíquota aplicada à base de cálculo para o pagamento da CSLL, conforme

disposto no Site Portal Tributário, a partir de 01.02.2000 é de 9% (nove por cento).

5.5 TRIBUTOS INCIDENTES SOBRE O FATURAMENTO

Os dois tributos que incidem sobre o faturamento das pessoas jurídicas são o

Programa de Integração Social e Formação do Patrimônio do Servidor (PIS/PASEP)

e a Contribuição Social para Financiamento da Seguridade Social (COFINS), no qual

conceitua-se abaixo.

5.5.1 Programa de Integração Social e Formação do Patrimônio do Servidor

Público (PIS/PASEP)

A contribuição para o PIS foi criada pela Lei Complementar nº 7 de 07 de

setembro de 1970. A criação do PASEP se deu em 03 de dezembro de 1970 pela

Lei Complementar nº 8.

Os contribuintes deste tributo são as pessoas jurídicas com fins lucrativos que

são equiparadas pela legislação do Imposto de Renda, conforme art. 2º da Lei nº

9.718/98.

A base de cálculo para o Lucro Presumido será o faturamento mensal, sendo

recolhido mensalmente, mediante aplicação da alíquota de 0,65% (sessenta e cinco

centésimos por cento), correspondente à receita bruta. Entende-se por receita bruta

a totalidade das receitas auferidas pela pessoa jurídica.

Com a Lei 10.637/2002, para as empresas optantes pelo lucro real, a partir de

01.12.2002, acaba a cumulatividade do PIS sobre a receita bruta, sendo aplicada à

alíquota de 1,65% (um vírgula sessenta e cinco por cento). As empresas que

calculam seus tributos com base no lucro real poderão descontar créditos, de acordo

com o art. 3º da Lei 10.637/2002:

I - bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos nos incisos III e IV do § 3o do art. 1o; II – bens e serviços utilizados como insumo na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes;

III - (VETADO)

IV - aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa;

28

V – despesas financeiras decorrentes de empréstimos, financiamentos e contraprestações de operações de arrendamento mercantil de pessoas jurídicas, exceto de optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – SIMPLES; VI - máquinas e equipamentos adquiridos para utilização na fabricação de produtos destinados à venda, bem como a outros bens incorporados ao ativo imobilizado; VII - edificações e benfeitorias em imóveis de terceiros, quando o custo, inclusive de mão-de-obra, tenha sido suportado pela locatária; VIII - bens recebidos em devolução, cuja receita de venda tenha integrado faturamento do mês ou de mês anterior, e tributada conforme o disposto nesta Lei. IX- energia elétrica consumida nos estabelecimentos da pessoa jurídica.

Após calcular o valor do Pis sobre a receita bruta mensal da pessoa jurídica,

será encontrado o valor a ser recolhido através da apuração do valor devido com a

dos créditos existentes.

5.5.2 Contribuição Social para Financiamento da Seguridade Social (COFINS)

As pessoas jurídicas de direito privado e que são equiparadas pela legislação

do imposto de renda, devem apurar a COFINS, que foi instituída pela LC n° 70, de

30 de dezembro de 1991 e citada no art. 195 da CF.

A base de cálculo da COFINS é o faturamento mensal, ou melhor, a receita

bruta e sua a alíquota geral é de 3% na modalidade cumulativa (Lucro Presumido)

ou 7,6% na modalidade não cumulativa (Lucro Real), de acordo com a Lei

10.833/2003.

Poderão ser creditados do valor apurado da COFINS, consoante a Lei

10.833/2003:

I - bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos: (Redação dada pela Lei nº 10.865, de 2004)

nos incisos III e IV do § 3o do art. 1o desta Lei;

b) no § 1o do art. 2o desta Lei.

II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação ao pagamento de que trata o art. 2o da Lei no 10.485, de 3 de julho de 2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições 87.03 e 87.04 da TIPI; (Redação dada pela Lei nº 10.865, de 2004)

III - energia elétrica consumida nos estabelecimentos da pessoa jurídica;

IV - aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa;

29

V - valor das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto de optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte - SIMPLES; (Redação dada pela Lei nº 10.865, de 2004)

VI - máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros, ou para utilização na produção de bens destinados à venda ou na prestação de serviços; (Redação dada pela Lei nº 11.196, de 2005)

VII - edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa;

VIII - bens recebidos em devolução cuja receita de venda tenha integrado faturamento do mês ou de mês anterior, e tributada conforme o disposto nesta Lei;

IX - armazenagem de mercadoria e frete na operação de venda, nos casos dos incisos I e II, quando o ônus for suportado pelo vendedor.

Da mesma forma que o Pis, o valor do Cofins será calculado sobre a receita

bruta mensal da empresa, e confrontado com os créditos existentes, apurando assim

o valor a ser recolhido.

5.6 PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário é essencial para evitar, reduzir e postergar a

obrigação tributária. Mas, para tornar-se eficaz, essas atividades precisam ser

desenvolvidas de maneira contínua e precisa. Entre todas as atividades importantes

do contador, ele tem no planejamento tributário uma oportunidade de contribuir para

a alta direção da empresa, demonstrando através de seus estudos a melhor opção

tributária para a organização.

Segundo Campos (1987, p.25) planejamento é definido da seguinte maneira:

[...] um processo de escolha de ação lícita, não simulada, anterior à ocorrência do fato gerador, que vise, direta ou indiretamente, economia de tributos. [...] é um processo de escolha porque pressupões necessariamente a existência e a análise dos efeitos fiscais de duas ou mais alternativas possíveis. [...] é fundamental que a ação ou omissão seja formalizada antes da ocorrência do fato gerador.

Planejar é escolher opções lícitas, com vista a evitar, postergar ou diminuir o

pagamento dos tributos. Sonegação é utilizar meios ilegais para deixar de recolher o

tributo indevido. Com isso, não se pode confundir planejamento tributário com

sonegação fiscal.

30

E reforçando com Oliveira (2002, p. 36) entende-se por planejamento

tributário:

Uma forma licita de reduzir a carga fiscal, o que exige alta dose de conhecimento técnico e bom-senso dos responsáveis pelas decisões estratégicas no meio ambiente corporativo. Trata-se do estudo prévio à concretização dos fatos administrativos, dos efeitos jurídicos, fiscais e econômicos de determinada decisão gerencial, com o objetivo de encontrar a alternativa legal menos onerosa para o contribuinte.

Portanto, o planejamento tributário pode ser definido como o estudo de

alternativas lícitas, que visam evitar o pagamento desnecessário dos tributos, sem

infringir a legislação.

Este planejamento é desenvolvido através de estudos com efeitos de

simulação, que tem a finalidade de orientar o cliente nas suas decisões. O contador

tem o dever de obedecer às normas e os princípios fundamentais da contabilidade,

além da legislação tributária, que envolve a apuração, registro, divulgação e

arrecadação dos diversos tributos que incidem sobre as diversas fases de atividades

das empresas.

5.7 FORMAS DE TRIBUTAÇÃO

São várias as alternativas de planejamento tributário, entretanto, este trabalho

busca evidenciar a importância da escolha da tributação por parte da empresa em

estudo, para que ela possa minimizar seus custos referentes à carga tributária.

As formas de tributação são: Simples Nacional, Lucro Presumido, Lucro Real

e Lucro Arbitrado. Porém, neste estudo de caso, o Lucro Arbitrado não entrará em

questão. Para Higuchi e Higuchi (2002, p.65) “[...] as pessoas jurídicas com fins

lucrativos estão sujeitas ao pagamento do imposto de renda por um dos seguintes

regimes; lucro real, lucro presumido, lucro arbitrado e SIMPLES”.

Cada um desses regimes de tributação possui procedimentos

específicos quanto as suas alíquotas e os períodos de apuração de impostos e

recolhimento de tributos. Sendo assim, cada um deles pode apresentar certas

vantagens em relação à outra.

31

5.7.1 Simples Nacional

Nesta seção, será abordado sobre a primeira modalidade de tributação

proposta neste trabalho, a Lei Complementar 123/2006, também conhecida como a

Lei Complementar do Estatuto Nacional de Microempresa e da Empresa de

Pequeno Porte, ou também conhecida como Super Simples ou apenas Simples

Nacional.

A Lei 123/2006 veio para substituir as Leis 9.841/99 (Estatuto da

Microempresa e da Empresa de Pequeno Porte) e 9.317/96 (Simples Federal). O

Simples Nacional entrou em vigor no dia 01 de julho de 2007 e trouxe grandes

mudanças na área contábil, fazendo com que algumas atividades, antes vedadas,

fossem inclusas nesse regime.

Para enquadrar-se no Simples Nacional há dois critérios de grande

importância. Um deles é a receita bruta e o outro é o Código Nacional de Atividade

Econômica (CNAE). Para o critério da Receita Bruta, está estabelecido na LC

123/2006, no caso das microempresas, que aufiram, no ano-calendário, receita bruta

igual ou inferior a R$240.000,00 (duzentos e quarenta mil reais). Já são

consideradas empresas de pequeno porte, que aufiram, em cada ano-calendário,

receita bruta superior a R$240.000,00 (duzentos e quarenta mil reais) e igual ou

inferior a R$2.400.000,00 (dois milhões e quatrocentos mil reais).

É importante ressaltar que a partir de 01/01/2012 esse limite irá mudar.

Segundo a Lei Complementar 87/2011, a receita bruta anual máxima para as

microempresas poderem optar pelo regime passa de R$240.000,00 (duzentos e

quarenta mil reais) para 360.000,00 (trezentos e sessenta mil reais). As de pequeno

porte serão consideradas aquelas com receita acima de R$360.000,00 e até

R$3.600.000,00.

Em relação ao CNAE, a legislação apresenta um grupo de atividades

econômicas que não podem ingressar nesse regime de tributação. Como exemplo,

tem-se a fabricação de cigarros, fabricação de vinhos, fabricações de armas de fogo,

entre outros.

A Lei Complementar 123/2006, em seu artigo 17, apresenta ainda as

atividades vedadas ao regime de tributação do Simples Nacional.

De acordo com esse artigo, não podem recolher os impostos e contribuições

na forma do Simples Nacional a Microempresa ou Empresa de Pequeno Porte:

32

I – que explore atividade de prestação cumulativa e contínua de serviços de

assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a

pagar e a receber, gerenciamento de ativos (asset management), compras de

direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de

serviços (factoring);

II – que tenha sócio domiciliado no exterior;

III – cujo capital participe entidade da administração pública, direta ou indireta,

federal, estadual ou municipal;

IV – que preste serviço de comunicação;

V – que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as

Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja

suspensa;

VI – que preste serviço de transporte intermunicipal e interestadual de passageiros;

VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia

elétrica;

VIII – que exerça atividade de importação ou fabricação de automóveis e

motocicletas;

IX – que exerça atividade de importação de combustíveis;

X – que exerça atividade de produção ou venda no atacado de bebidas alcoólicas,

cigarros, armas, bem como de outros produtos tributados pelo IPI com alíquota ad

valorem superior a 20% (vinte por cento) ou com alíquota específica;

XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de

atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural,

que constitua profissão regulamentada ou não, bem como a que preste serviços de

instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de

negócios;

XII – que realize cessão ou locação de mão-de-obra;

XIII – que realize atividade de consultoria;

XIV – que se dedique ao loteamento e à incorporação de imóveis.

Poderão então optar pelo Simples Nacional as sociedades que se dediquem

exclusivamente à prestação de outros serviços que não tenham sido objeto de

vedação expressa no Art.17 da LC 123/06.

O Simples Nacional reúne em um só documento oito tributos, ou seja, a sua

33

arrecadação mensal abrange tributos como: IRPJ, CSLL, PIS/PASEP, COFINS, IPI,

ICMS, ISS e a Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de

que trata o art. 22 da Lei 8.212/1991, exceto no caso das pessoas jurídicas que se

dediquem às atividades de prestação de serviços especificamente. O período de

consideração da receita bruta é o valor acumulado dentro de dozes meses do valor

acumulado total, e não dentro do ano-calendário.

A Lei Complementar nº. 123/2006 possui cinco anexos, contemplando tabelas

diferenciadas de tributação para cada segmento, seja comércio, indústria, e

prestação de serviços. As tabelas a seguir estão apresentas nos anexos da

Resolução CGSN (Comitê Gestor do Simples Nacional) nº. 005, de 30 de Maio de

2007. Dentre elas tem-se as seguintes:

Anexo I – Partilha do Simples Nacional – Comércio

Anexo II – Partilha do Simples Nacional – Indústria

Anexo III – Partilha do Simples Nacional – Serviços e Locação de Bens Móveis

Anexo IV – Partilha do Simples Nacional – Serviços

Anexo V – Partilha do Simples Nacional – Serviços

Neste trabalho, apresenta-se a tabela com as alíquotas de seus respectivos

tributos do Anexo I, já que a empresa estudada atua no ramo do comércio e se

enquadra na mesma.

34

Tabela 1: Anexo I - Alíquotas para a atividade de comércio

Receita Bruta Total em 12 meses (em R$)

Alíquota(%)

IRPJ(%)

CSLL(%)

COFINS(%)

Pis/Pasep(%)

INSS(%)

ICMS(%)

Até 120.000,00 4,00 0,00 0,21 0,74 0,00 1,80 1,25

De 120.000,01 a 240.000,00 5,47 0,00 0,36 1,08 0,00 2,17 1,86

De 240.000,01 a 360.000,00 6,84 0,31 0,31 0,95 0,23 2,71 2,33

De 360.000,01 a 480.000,00 7,54 0,35 0,35 1,04 0,25 2,99 2,56

De 480.000,01 a 600.000,00 7,60 0,35 0,35 1,05 0,25 3,02 2,58

De 600.000,01 a 720.000,00 8,28 0,38 0,38 1,15 0,27 3,28 2,82

De 720.000,01 a 840.000,00 8,36 0,39 0,39 1,16 0,28 3,30 2,84

De 840.000,01 a 960.000,00 8,45 0,39 0,39 1,17 0,28 3,35 2,87

De 960.000,01 a 1.080.000,00 9,03 0,42 0,42 1,25 0,30 3,57 3,07

De 1.080.000,01 a 1.200.000,00 9,12 0,43 0,43 1,26 0,30 3,60 3,10

De 1.200.000,01 a 1.320.000,00 9,95 0,46 0,46 1,38 0,33 3,94 3,38

De 1.320.000,01 a 1.440.000,00 10,04 0,46 0,46 1,39 0,33 3,99 3,41

De 1.440.000,01 a 1.560.000,00 10,13 0,47 0,47 1,40 0,33 4,01 3,45

De 1.560.000,01 a 1.680.000,00 10,23 0,47 0,47 1,42 0,34 4,05 3,48

De 1.680.000,01 a 1.800.000,00 10,32 0,48 0,48 1,43 0,34 4,08 3,51

De 1.800.000,01 a 1.920.000,00 11,23 0,52 0,52 1,56 0,37 4,44 3,82

De 1.920.000,01 a 2.040.000,00 11,32 0,52 0,52 1,57 0,37 4,49 3,85

De 2.040.000,01 a 2.160.000,00 11,42 0,53 0,53 1,58 0,38 4,52 3,88

De 2.160.000,01 a 2.280.000,00 11,51 0,53 0,53 1,60 0,38 4,56 3,91

De 2.280.000,01 a 2.400.000,00 11,61 0,54 0,54 1,60 0,38 4,60 3,95

Fonte: Anexo I da Resolução CGSN nº 005

Existem quatro formas de exclusão do Simples Nacional: pedido de exclusão

por comunicação da pessoa jurídica que se divide em opção e comunicação

obrigatória, exclusão de ofício, exclusão por decisão administrativa e exclusão por

decisão judicial.

Caso a empresa ultrapasse o faturamento de R$2.400.000,00(dois milhões e

quatrocentos mil reais) no ano-calendário completo, ou se o valor acumulado da

receita bruta no ano-calendário de início das atividades for superior a R$200.00,00

(duzentos mil reais), multiplicados pelo número de meses desse período, a empresa

deverá comunicar o pedido de exclusão no mês de janeiro do ano subseqüente.

35

5.7.2 Lucro Presumido

O lucro presumido trata-se de uma presunção de lucro para fins de

determinação da base de cálculo do IRPJ e da Contribuição Social sobre o Lucro

Líquido, de acordo com percentuais calculados sobre a receita bruta trimestral. Em

outras palavras, o fisco determina percentuais de base de cálculo diferentes de

acordo com a atividade exercida pela empresa, onde cada trimestre será calculado o

percentual de lucro presumido sobre a receita bruta trimestral.

Para Pêgas (2003,p.251), o Lucro Presumido é definido da seguinte forma:

O Lucro Presumido é a forma de Tributação que tem por objetivo calcular o imposto de renda e a contribuição social através de uma base estimada, utilizando apenas as receitas da empresa, ao contrário do Lucro Real, onde o cálculo é feito com base no resultado (receita menos despesas).

Segundo Oliveira (2002, p. 177) o lucro presumido trata-se de “uma

presunção por parte do fisco do que seria o lucro das organizações caso não

houvesse a Contabilidade.”

O lucro presumido veio para facilitar a apuração da base de cálculo para as

empresas que não estão obrigadas a optar pelo lucro real, e facilitar também a

apuração e recolhimento dos tributos de Imposto de Renda e Contribuição Social.

Dependendo do nível de sua receita bruta no ano-calendário imediatamente

anterior, a maioria das empresas pode optar pelo Lucro Presumido, desde que

apurem o Imposto de Renda e a Contribuição Social trimestralmente nos dias 31 de

março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, ou

na data de extinção da pessoa jurídica, caso encerre as atividades ou o seu acervo

líquido seja totalmente destinado.

Por ser essa apuração determinada com base na receita bruta e acréscimos

auferidos a cada trimestre, nada impede que as pessoas jurídicas optantes pelo

Lucro Presumido façam os pagamentos mensais, ao invés do pagamento pela

apuração trimestral, desde que nesse intervalo seja ajustado pelo efetivamente

devido no último mês do trimestre.

A opção pela sistemática do Lucro Presumido só pode ser exercida pelas

empresas industriais, comerciais ou de prestação de serviços, que tenham auferido

no ano-calendário anterior receita bruta inferior a R$ 48.000.000,00 (quarenta e oito

milhões de reais). Nos termos da Lei n° 9.718/98, iniciando suas atividades no

36

decorrer do ano anterior, esse limite é de R$ 4.000.000,00 (quatro milhões de reais)

multiplicado pelo número de meses de atividade. Também é extensivo à pessoa

jurídica rural, desde que não se utilize qualquer dos incentivos aplicáveis a essa

atividade. A opção é exercida com o pagamento da primeira quota ou quota única do

imposto devido correspondente ao primeiro trimestre do ano-calendário.

Segundo a Lei 9.718/98, artigo 14, alterada pela Lei 10.637/2002, estão

impedidas de optar pela tributação com base no lucro presumido as pessoas

jurídicas enquadradas em qualquer uma das seguintes situações:

a) cuja receita total, no ano-calendário imediatamente anterior tenha sido superior ao

limite de R$ 48.000.000,00 ou de R$ 4.000.000,00 multiplicados pelo número de

meses do período, quando inferior a doze meses;

b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos

de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e

investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos,

valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas

de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados

e de capitalização e entidades de previdência privada aberta;

c) que explorem o factoring (atividades de prestação cumulativa e contínua de

serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos,

administração de contas a pagar e a receber, compras de direitos creditórios

resultantes de vendas mercantis a prazo ou de prestação de serviços);

d) que exerceram atividades de compra e venda, loteamento, incorporação e

construção de imóveis, caso exista empreendimento para o qual haja registro de

custo orçado;

e) que auferiram lucros, rendimentos ou ganhos de capital no exterior;

f) que, autorizadas pela legislação tributária, usufruíram de benefícios fiscais

relativos à isenção ou redução do Imposto de Renda;

g) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do

imposto pelo regime de estimativa, na forma do artigo 2º da Lei 9.430/96.

As empresas enquadradas em uma das condições acima apresentadas, ou

que auferiram receita bruta anual superior a R$ 48.000.000,00 devem apurar os

impostos na forma do lucro real.

37

5.7.3 Lucro Real

O lucro real é o resultado líquido apurado pela escrituração contábil, sendo

ajustado pelas adições e exclusões ou compensações autorizadas pela legislação

tributária. Para Neves e Viceconti (1998, p.4), “O lucro real é o resultado (lucro ou

prejuízo) do período-base (antes de computar a provisão para o imposto de renda),

ajustado pelas adições , exclusões e compensações prescritas ou autorizadas pela

legislação do imposto de renda”.

Estão obrigadas ao regime de tributação com base no lucro real, em cada

ano-calendário, as pessoas jurídicas:

a) cuja receita total, ou seja, o somatório da receita bruta mensal, das demais

receitas e ganhos de capital, dos ganhos líquidos obtidos em operações realizadas

nos mercados de renda variável e dos rendimentos nominais produzidos por

aplicações financeiras de renda fixa, da parcela das receitas auferidas nas

exportações às pessoas vinculadas ou aos países com tributação favorecida que

exceder ao valor já apropriado na escrituração da empresa, na forma da IN SRF nº

38, de 1997, no ano-calendário anterior, seja superior ao limite de R$24.000.000,00

(vinte e quatro milhões de reais), ou de R$2.000.000,00 (dois milhões de reais)

multiplicado pelo número de meses do período, quando inferior a doze meses;

b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos

de desenvolvimento, caixas econômicas, sociedades de créditos, financiamento e

investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos,

valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas

de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados

e de capitalização e entidades de previdência privada aberta;

c) que tiverem lucros, rendimentos ou ganhos oriundos do exterior;

d) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos

à isenção ou redução do imposto;

e) que, no decorrer do ano calendário, tenham efetuado pagamento mensal pelo

regime de estimativa, na forma do art. 2º da Lei nº 9.430/96;

38

f) que explorem as atividades de prestação cumulativa e contínua de serviços de

assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos,

administração de contas a pagar e a receber, compras de direitos creditórios

resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

Assim como no lucro presumido, a opção pelo lucro real será manifestada

através do pagamento da 1ª quota, mediante Documento de Arrecadação de

Receitas Federais (DARF), não sendo possível mudar a opção durante o exercício

corrente.

As pessoas jurídicas tributadas pelo lucro real terão duas opções para

determinar o lucro, anual ou trimestralmente. De acordo com Higuchi e Higuchi

(2006, p.27), “As pessoas jurídicas tributadas pelo lucro real poderão determinar o

lucro com base em balanço anual levantado no dia 31 de dezembro ou mediante

levantamento de balancetes trimestrais na forma da Lei nº 9.430/96”.

39

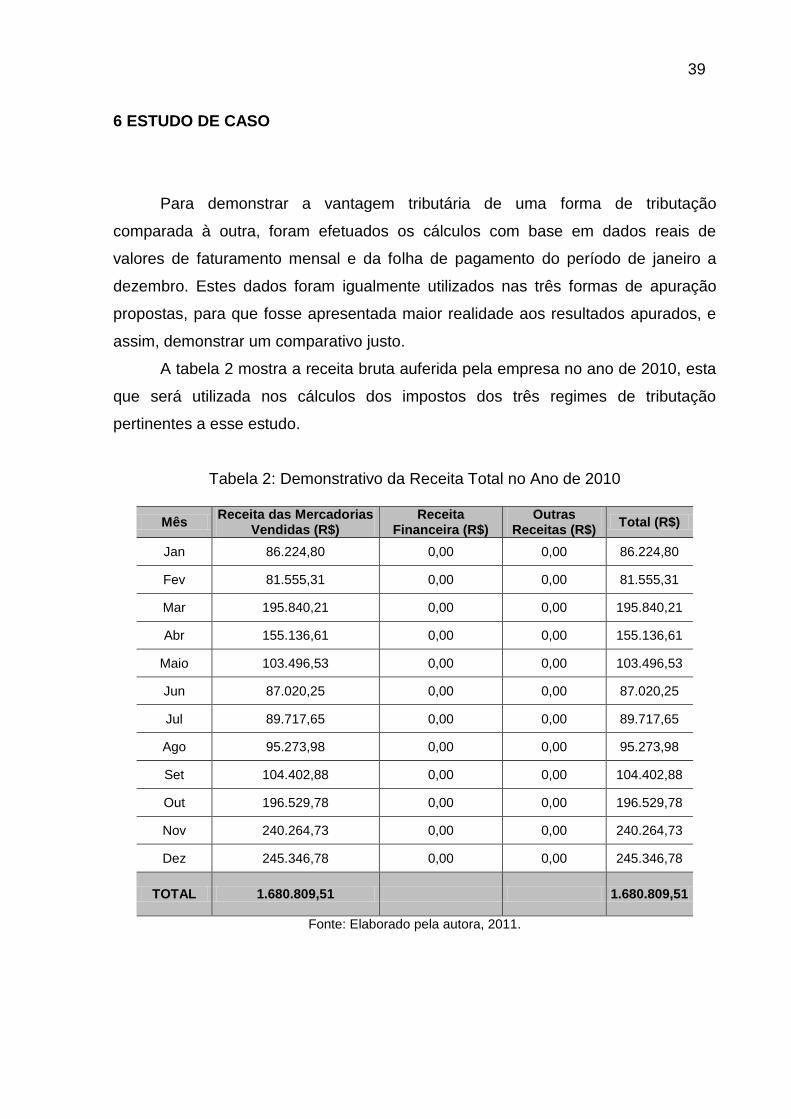

6 ESTUDO DE CASO

Para demonstrar a vantagem tributária de uma forma de tributação

comparada à outra, foram efetuados os cálculos com base em dados reais de

valores de faturamento mensal e da folha de pagamento do período de janeiro a

dezembro. Estes dados foram igualmente utilizados nas três formas de apuração

propostas, para que fosse apresentada maior realidade aos resultados apurados, e

assim, demonstrar um comparativo justo.

A tabela 2 mostra a receita bruta auferida pela empresa no ano de 2010, esta

que será utilizada nos cálculos dos impostos dos três regimes de tributação

pertinentes a esse estudo.

Tabela 2: Demonstrativo da Receita Total no Ano de 2010

Mês Receita das Mercadorias

Vendidas (R$) Receita

Financeira (R$) Outras

Receitas (R$) Total (R$)

Jan 86.224,80 0,00 0,00 86.224,80

Fev 81.555,31 0,00 0,00 81.555,31

Mar 195.840,21 0,00 0,00 195.840,21

Abr 155.136,61 0,00 0,00 155.136,61

Maio 103.496,53 0,00 0,00 103.496,53

Jun 87.020,25 0,00 0,00 87.020,25

Jul 89.717,65 0,00 0,00 89.717,65

Ago 95.273,98 0,00 0,00 95.273,98

Set 104.402,88 0,00 0,00 104.402,88

Out 196.529,78 0,00 0,00 196.529,78

Nov 240.264,73 0,00 0,00 240.264,73

Dez 245.346,78 0,00 0,00 245.346,78

TOTAL 1.680.809,51 1.680.809,51

Fonte: Elaborado pela autora, 2011.

40

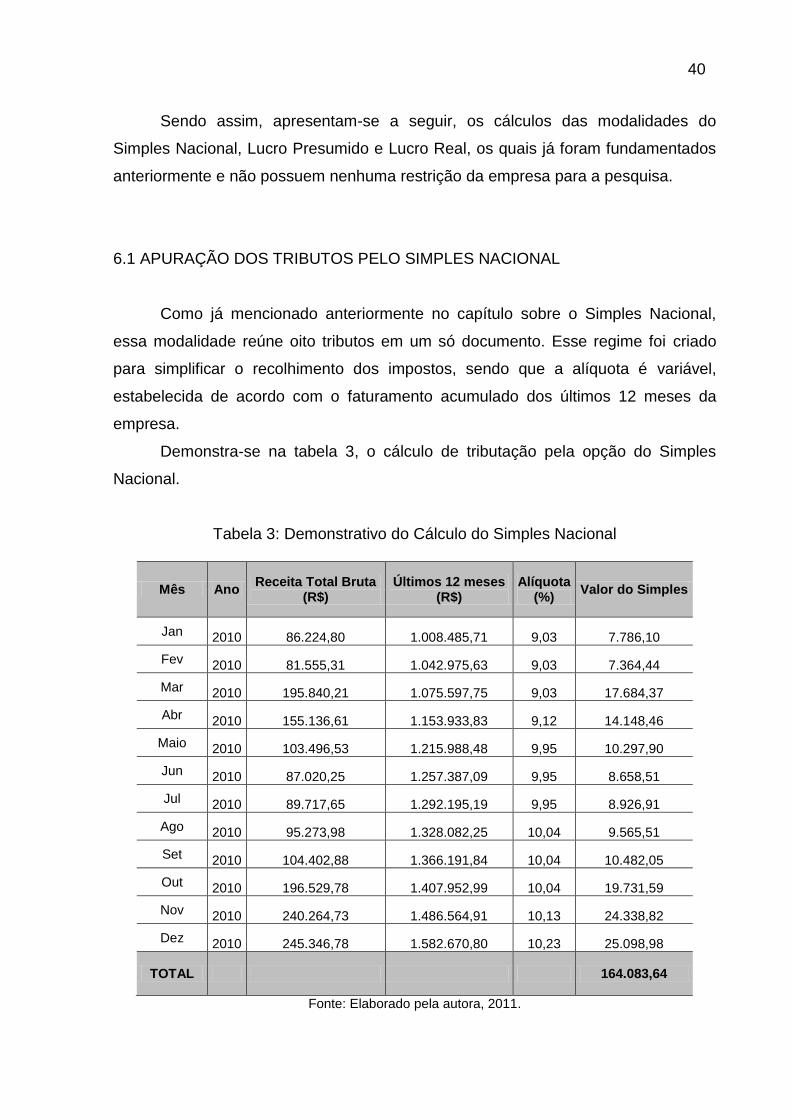

Sendo assim, apresentam-se a seguir, os cálculos das modalidades do

Simples Nacional, Lucro Presumido e Lucro Real, os quais já foram fundamentados

anteriormente e não possuem nenhuma restrição da empresa para a pesquisa.

6.1 APURAÇÃO DOS TRIBUTOS PELO SIMPLES NACIONAL

Como já mencionado anteriormente no capítulo sobre o Simples Nacional,

essa modalidade reúne oito tributos em um só documento. Esse regime foi criado

para simplificar o recolhimento dos impostos, sendo que a alíquota é variável,

estabelecida de acordo com o faturamento acumulado dos últimos 12 meses da

empresa.

Demonstra-se na tabela 3, o cálculo de tributação pela opção do Simples

Nacional.

Tabela 3: Demonstrativo do Cálculo do Simples Nacional

Mês Ano Receita Total Bruta

(R$) Últimos 12 meses

(R$) Alíquota

(%) Valor do Simples

Jan 2010 86.224,80 1.008.485,71 9,03 7.786,10

Fev 2010 81.555,31 1.042.975,63 9,03 7.364,44

Mar 2010 195.840,21 1.075.597,75 9,03 17.684,37

Abr 2010 155.136,61 1.153.933,83 9,12 14.148,46

Maio 2010 103.496,53 1.215.988,48 9,95 10.297,90

Jun 2010 87.020,25 1.257.387,09 9,95 8.658,51

Jul 2010 89.717,65 1.292.195,19 9,95 8.926,91

Ago 2010 95.273,98 1.328.082,25 10,04 9.565,51

Set 2010 104.402,88 1.366.191,84 10,04 10.482,05

Out 2010 196.529,78 1.407.952,99 10,04 19.731,59

Nov 2010 240.264,73 1.486.564,91 10,13 24.338,82

Dez 2010 245.346,78 1.582.670,80 10,23 25.098,98

TOTAL 164.083,64

Fonte: Elaborado pela autora, 2011.

41

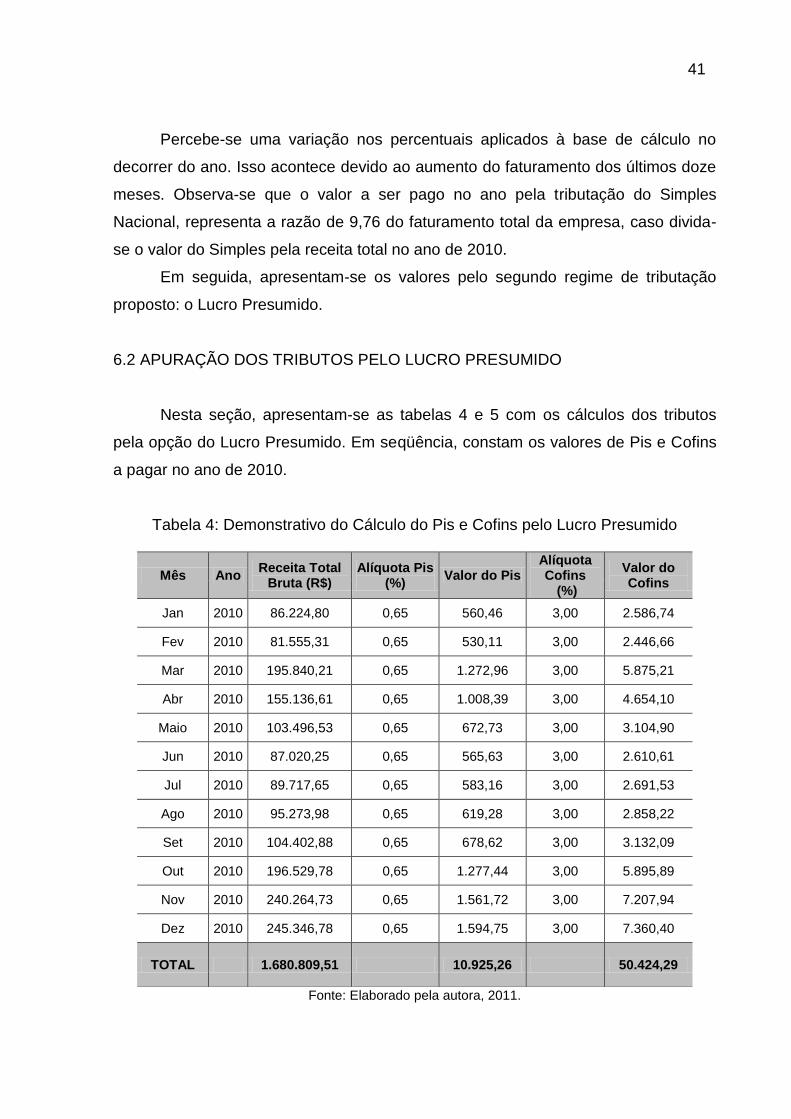

Percebe-se uma variação nos percentuais aplicados à base de cálculo no

decorrer do ano. Isso acontece devido ao aumento do faturamento dos últimos doze

meses. Observa-se que o valor a ser pago no ano pela tributação do Simples

Nacional, representa a razão de 9,76 do faturamento total da empresa, caso divida-

se o valor do Simples pela receita total no ano de 2010.

Em seguida, apresentam-se os valores pelo segundo regime de tributação

proposto: o Lucro Presumido.

6.2 APURAÇÃO DOS TRIBUTOS PELO LUCRO PRESUMIDO

Nesta seção, apresentam-se as tabelas 4 e 5 com os cálculos dos tributos

pela opção do Lucro Presumido. Em seqüência, constam os valores de Pis e Cofins

a pagar no ano de 2010.

Tabela 4: Demonstrativo do Cálculo do Pis e Cofins pelo Lucro Presumido

Fonte: Elaborado pela autora, 2011.

Mês Ano Receita Total

Bruta (R$) Alíquota Pis

(%) Valor do Pis

Alíquota Cofins

(%)

Valor do Cofins

Jan 2010 86.224,80 0,65 560,46 3,00 2.586,74

Fev 2010 81.555,31 0,65 530,11 3,00 2.446,66

Mar 2010 195.840,21 0,65 1.272,96 3,00 5.875,21

Abr 2010 155.136,61 0,65 1.008,39 3,00 4.654,10

Maio 2010 103.496,53 0,65 672,73 3,00 3.104,90

Jun 2010 87.020,25 0,65 565,63 3,00 2.610,61

Jul 2010 89.717,65 0,65 583,16 3,00 2.691,53

Ago 2010 95.273,98 0,65 619,28 3,00 2.858,22

Set 2010 104.402,88 0,65 678,62 3,00 3.132,09

Out 2010 196.529,78 0,65 1.277,44 3,00 5.895,89

Nov 2010 240.264,73 0,65 1.561,72 3,00 7.207,94

Dez 2010 245.346,78 0,65 1.594,75 3,00 7.360,40

TOTAL 1.680.809,51 10.925,26 50.424,29

42

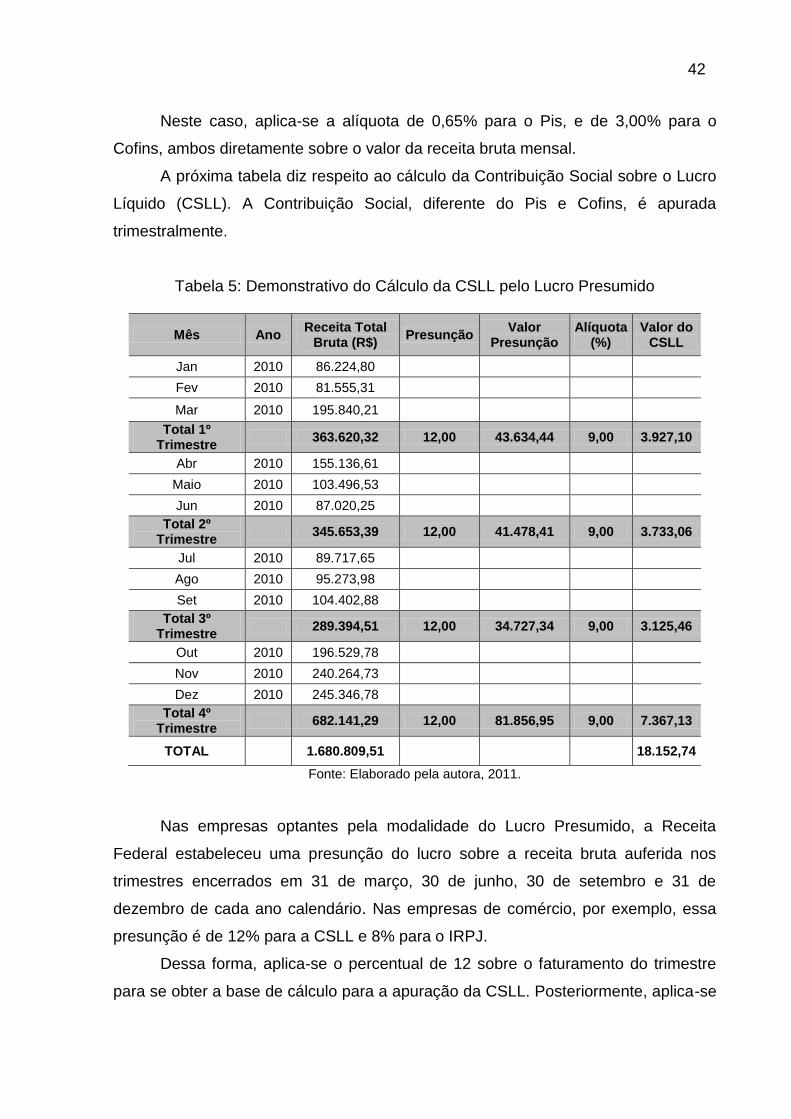

Neste caso, aplica-se a alíquota de 0,65% para o Pis, e de 3,00% para o

Cofins, ambos diretamente sobre o valor da receita bruta mensal.

A próxima tabela diz respeito ao cálculo da Contribuição Social sobre o Lucro

Líquido (CSLL). A Contribuição Social, diferente do Pis e Cofins, é apurada

trimestralmente.

Tabela 5: Demonstrativo do Cálculo da CSLL pelo Lucro Presumido

Mês Ano Receita Total

Bruta (R$) Presunção

Valor Presunção

Alíquota (%)

Valor do CSLL

Jan 2010 86.224,80

Fev 2010 81.555,31

Mar 2010 195.840,21

Total 1º Trimestre

363.620,32 12,00 43.634,44 9,00 3.927,10

Abr 2010 155.136,61

Maio 2010 103.496,53

Jun 2010 87.020,25

Total 2º Trimestre

345.653,39 12,00 41.478,41 9,00 3.733,06

Jul 2010 89.717,65

Ago 2010 95.273,98

Set 2010 104.402,88

Total 3º Trimestre

289.394,51 12,00 34.727,34 9,00 3.125,46

Out 2010 196.529,78

Nov 2010 240.264,73

Dez 2010 245.346,78

Total 4º Trimestre

682.141,29 12,00 81.856,95 9,00 7.367,13

TOTAL 1.680.809,51 18.152,74

Fonte: Elaborado pela autora, 2011.

Nas empresas optantes pela modalidade do Lucro Presumido, a Receita

Federal estabeleceu uma presunção do lucro sobre a receita bruta auferida nos

trimestres encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de

dezembro de cada ano calendário. Nas empresas de comércio, por exemplo, essa

presunção é de 12% para a CSLL e 8% para o IRPJ.

Dessa forma, aplica-se o percentual de 12 sobre o faturamento do trimestre

para se obter a base de cálculo para a apuração da CSLL. Posteriormente, aplica-se

43

a alíquota de 9,00% sobre a base de cálculo, obtendo assim o valor do tributo a ser

pago.

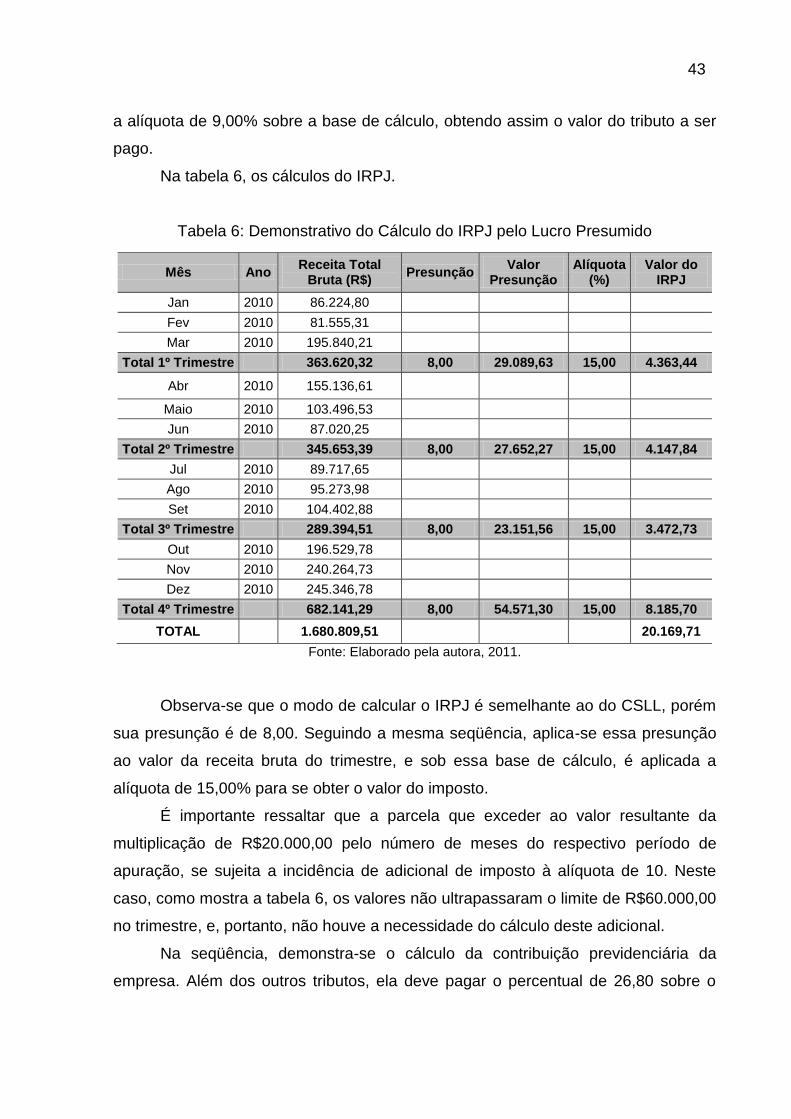

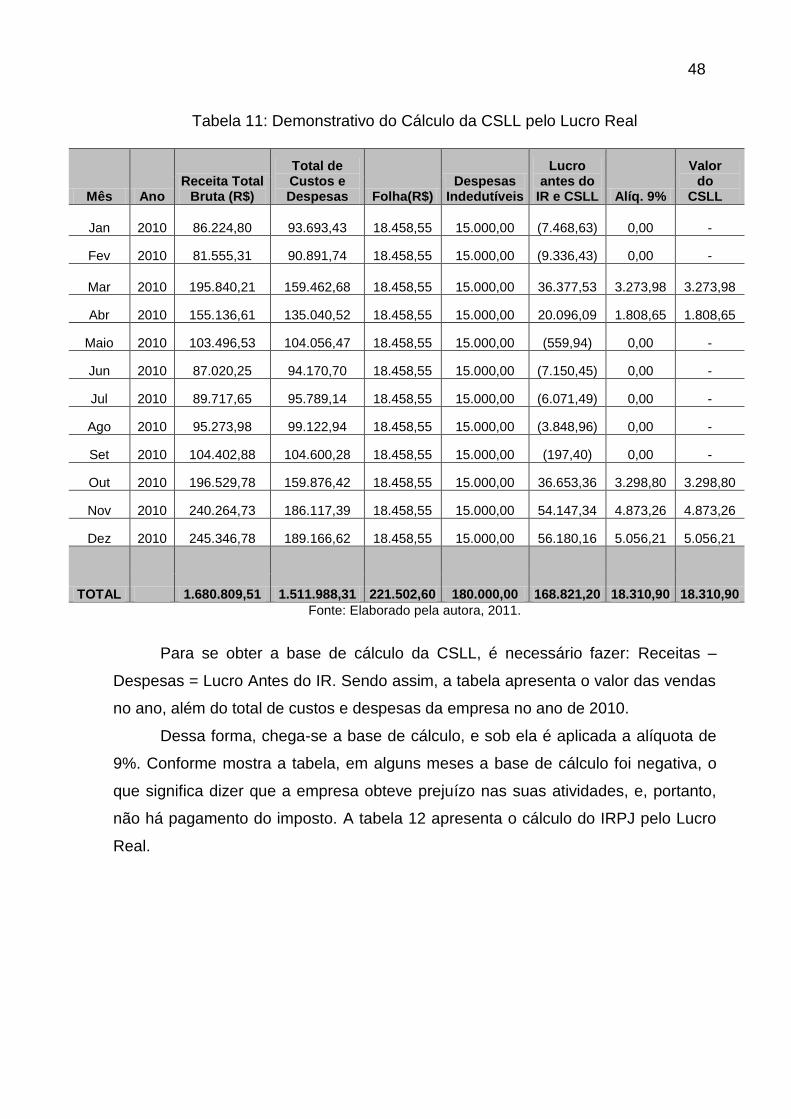

Na tabela 6, os cálculos do IRPJ.

Tabela 6: Demonstrativo do Cálculo do IRPJ pelo Lucro Presumido

Fonte: Elaborado pela autora, 2011.

Observa-se que o modo de calcular o IRPJ é semelhante ao do CSLL, porém

sua presunção é de 8,00. Seguindo a mesma seqüência, aplica-se essa presunção

ao valor da receita bruta do trimestre, e sob essa base de cálculo, é aplicada a

alíquota de 15,00% para se obter o valor do imposto.

É importante ressaltar que a parcela que exceder ao valor resultante da

multiplicação de R$20.000,00 pelo número de meses do respectivo período de

apuração, se sujeita a incidência de adicional de imposto à alíquota de 10. Neste

caso, como mostra a tabela 6, os valores não ultrapassaram o limite de R$60.000,00

no trimestre, e, portanto, não houve a necessidade do cálculo deste adicional.

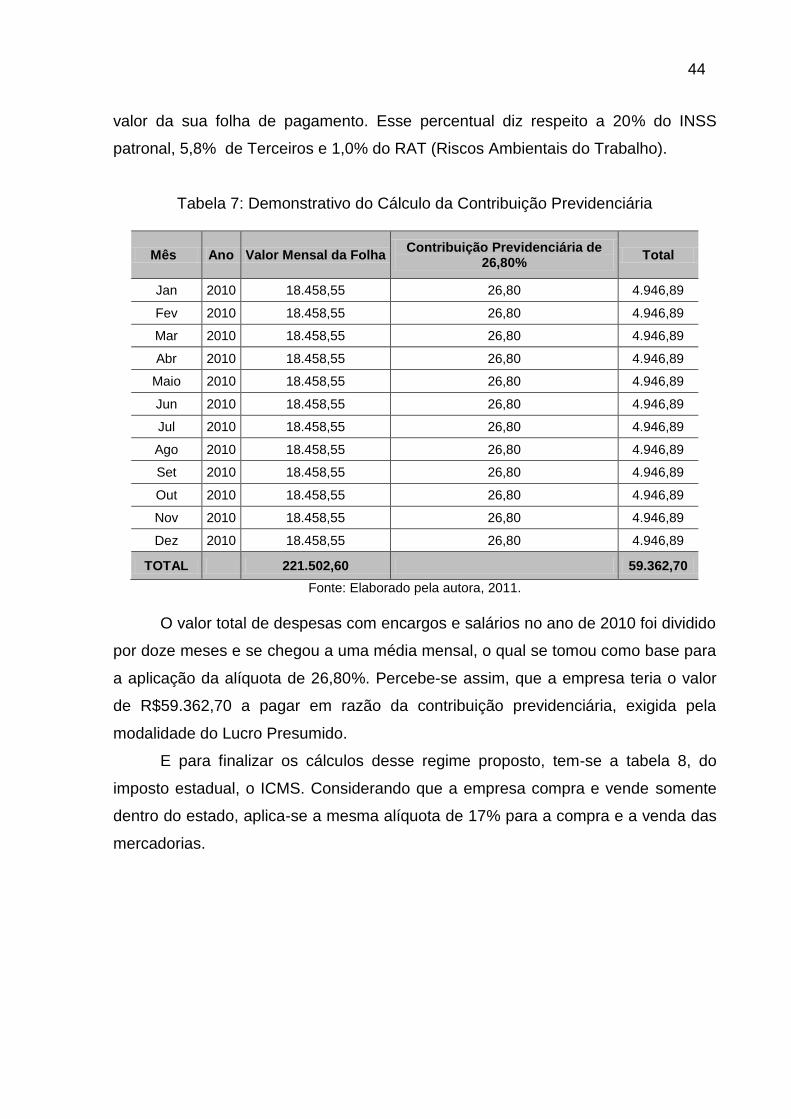

Na seqüência, demonstra-se o cálculo da contribuição previdenciária da

empresa. Além dos outros tributos, ela deve pagar o percentual de 26,80 sobre o

Mês Ano Receita Total

Bruta (R$) Presunção

Valor Presunção

Alíquota (%)

Valor do IRPJ

Jan 2010 86.224,80

Fev 2010 81.555,31

Mar 2010 195.840,21

Total 1º Trimestre 363.620,32 8,00 29.089,63 15,00 4.363,44

Abr 2010 155.136,61

Maio 2010 103.496,53

Jun 2010 87.020,25

Total 2º Trimestre 345.653,39 8,00 27.652,27 15,00 4.147,84

Jul 2010 89.717,65

Ago 2010 95.273,98

Set 2010 104.402,88

Total 3º Trimestre 289.394,51 8,00 23.151,56 15,00 3.472,73

Out 2010 196.529,78

Nov 2010 240.264,73

Dez 2010 245.346,78

Total 4º Trimestre 682.141,29 8,00 54.571,30 15,00 8.185,70

TOTAL 1.680.809,51 20.169,71

44

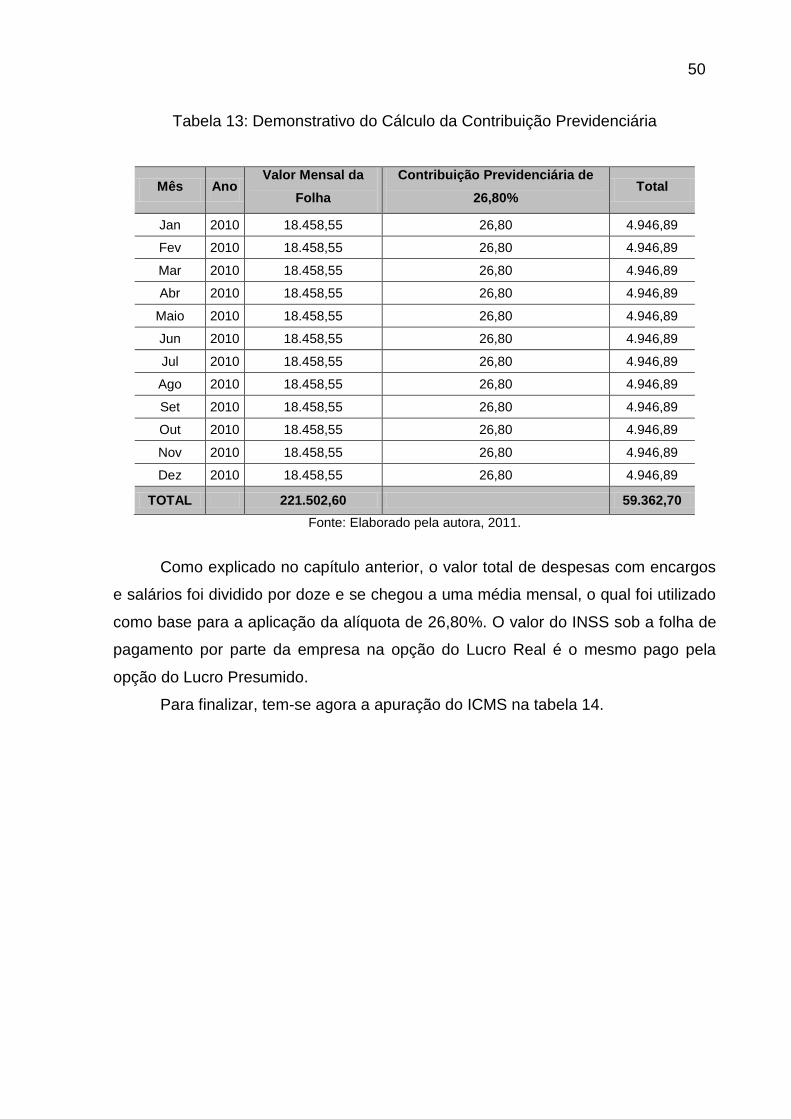

valor da sua folha de pagamento. Esse percentual diz respeito a 20% do INSS

patronal, 5,8% de Terceiros e 1,0% do RAT (Riscos Ambientais do Trabalho).

Tabela 7: Demonstrativo do Cálculo da Contribuição Previdenciária

Mês Ano Valor Mensal da Folha Contribuição Previdenciária de

26,80% Total

Jan 2010 18.458,55 26,80 4.946,89

Fev 2010 18.458,55 26,80 4.946,89

Mar 2010 18.458,55 26,80 4.946,89

Abr 2010 18.458,55 26,80 4.946,89

Maio 2010 18.458,55 26,80 4.946,89

Jun 2010 18.458,55 26,80 4.946,89

Jul 2010 18.458,55 26,80 4.946,89

Ago 2010 18.458,55 26,80 4.946,89

Set 2010 18.458,55 26,80 4.946,89

Out 2010 18.458,55 26,80 4.946,89

Nov 2010 18.458,55 26,80 4.946,89

Dez 2010 18.458,55 26,80 4.946,89

TOTAL 221.502,60 59.362,70

Fonte: Elaborado pela autora, 2011.

O valor total de despesas com encargos e salários no ano de 2010 foi dividido

por doze meses e se chegou a uma média mensal, o qual se tomou como base para

a aplicação da alíquota de 26,80%. Percebe-se assim, que a empresa teria o valor