Embed Size (px)

Citation preview

1

Agenda Sumário MACRO Brasil – IPC-Fipe (3ª semana.abril), Confiança do

Consumidor (abril), Conta Corrente (março), Investimento Estrangeiro

(março); EUA – PMI Markit Composto (abril), Sentimento do

Consumidor Univ. Michigan (abril);

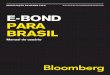

40.000

45.000

50.000

55.000

60.000

65.000

Ibovespa 52 semanas

Fonte: Bloomberg

Bolsa Brasil

Índice Cot. Dia Mês Ano

Ibovespa 51.817 0,5% 2,8% 0,6%

IBX-50 8.796 0,5% 3,3% 1,2%

IBX 21.484 0,4% 3,1% 0,9%

IEE 25.891 0,0% 4,2% -1,4%

IGC 7.794 0,3% 2,0% 0,1%

Performance setorial Ibovespa

Setor Peso Dia Mês Ano

Energia 5,5% -0,3% 7,0% 10,7%

Finanças 27,1% 1,4% 6,0% 12,8%

Mineração 10,6% 1,6% 1,8% -11,4%

Papel e Celulose 1,9% -1,0% -6,8% -12,7%

Petróleo e Gás 13,8% 0,4% 6,5% -0,8%

Siderurgia 3,8% -1,7% -8,4% -31,2%

Telecom 2,7% 0,1% -7,4% -6,3%

Transportes 3,2% 1,4% 6,8% 9,0%

Construção 3,6% 1,3% -3,5% -8,1%

Veículos e Peças 1,3% -0,6% -6,0% 1,0%

Outros 12,9% 0,6% 1,2% 3,1%

Varejo 13,0% -1,0% 3,4% 0,1%

Maiores oscilações do dia Ibovespa

Empresa Alta Empresa Queda

Gol PN 6,3% Usiminas PNA -5,6%

Rossi Resid. ON 3,7% Natura ON -5,3%

Itaúsa PN 2,2% Suzano P&C PNA -4,5%

ItaúUnibanco PN 2,2% JBS ON -2,4%

Empresa Vol. R$mm Empresa Vol. R$mm

Petrobras PN 489,0 Usiminas PNA 212,7

Vale PNA 377,6 Bradesco ON 196,0

ItauUnibanco PN 346,4 Ambev S/A ON 150,7

Bradesco PN 294,0 Kroton ON 146,2

Índice Cotação Dia Mês Ano

Petróleo WTI 101,9 0,5% 0,4% 3,6%

Petróleo Brent** 110,4 1,2% 2,4% -0,4%

Celulose (NBSK) 759 0,0% -0,9% -1,4%

Metais (LMEX) 3.121 0,7% 4,1% -1,2%

Níquel (LME) 18.470 1,6% 17,1% 31,9%

Fonte: Bloomberg e Economática

Expectativas* Último Penúltimo 2014(E)*

IPCA 0,80% 0,92% 0,69% 6,51%

IGP-M 0,72% 1,67% 0,38% 7,20%

Selic 11,25% 11,00% 10,75% 11,25%

* Expectativas do Relatório Focus

Economia

Commodities

Bolsas Internacionais

Índice Cot. Dia Ano

DJ 16.502 0,0% -0,5%

Nasdaq 4.148 0,5% -0,7%

S&P 1.879 0,2% 1,6%

México 40.408 0,3% -5,4%

Russia 1.584 -2,5% -20,8%

Índia 22.877 0,0% 8,1%

China 2.057 -0,5% -2,8%

Nikkei 14.405 -1,0% -11,6%

FTSE 6.703 0,4% -0,7%

IBEX 10.462 0,4% 5,5%

DAX 9.549 0,0% 0,0%

CAC 4.480 0,6% 4,3%

MIB 21.819 0,7% 15,0%

STOXX 50 3.190 0,4% 2,6%

Cotação Dia Ano

Real/Dólar 2,216 -0,5% -6,0%

Real/C. Moedas - - 0,6%

Dólar/Euro 1,383 0,1% 0,6%

Peso/Dólar 8,000 0,0% 22,7%

Yen/Dólar 102,300 -0,2% -2,9%

Yuan/Dólar 6,250 0,2% 3,2%

Cotação Dia Mês 12M Méd. (3M)

Mexico 91,34 1,5% 0,6% 2,7% 98,76

EUA 21,16 2,3% -10,8% -46,3% 43,54

Brasil 155,34 0,7% -14,4% 30,9% 118,71

Espanha 94,51 0,4% -15,5% -63,6% 272,02

Itália 116,34 2,7% -17,1% -55,0% 261,06

Alemanha 22,00 0,3% -10,5% -38,1% 41,34

Reino Unido 24,56 0,2% -4,6% -48,9% 47,32

França 47,72 -2,1% -10,8% -38,4% 85,86

Russia 265,56 4,6% -1,6% 88,9% 138,36

China 91,95 0,8% -9,4% 23,5% 65,43

Fonte: Bloomberg

Cotação Dia Ano

DI Jan15 10,99% 0,00% 3,88%

DI Jan16 11,88% 0,08% 2,24%

DI Jan17 12,19% -0,25% -0,73%

Dólar Comercial 2,216 -0,5% -6,0%

Dólar Futuro 2,219 -0,5% -8,6%

Global 40 113,0 0,0% -0,9%

Cotações do dia 24/4/2014 **Atualizado às 18:30h

Renda Fixa

Moedas

Mês

0,3%

-1,2%

0,3%

-0,1%

-8,1%

2,2%

1,2%

-2,9%

1,6%

1,2%

-0,1%

2,0%

0,6%

0,9%

Mês

Mês

-2,4%

0,5%

0,5%

0,0%

-0,9%

0,5%

CDS

-1,2%

-1,7%

-2,2%

-2,4%

-2,9%

-0,3%

25 de abril de 2014

EMPRESAS E SETORES

TELEFONIA MÓVEL – Anatel divulga dados de março;

RESULTADOS CORPORATIVOS – Bradesco, Natura, Fibria,

Klabin, Usiminas.

MACROECONOMIA

Brasil – IPC-S, Política;

EUA – Pedidos de Auxílio-Desemprego, Encomendas de Bens

Duráveis, Índice de Atividade;

Euro – BCE;

Alemanha – Clima de Negócios IFO;

França – Confiança do Consumidor;

Ucrânia – Política;

China – Balança Comercial;

7 25 de abril de 2014

2 06

MERCADO

O Ibovespa fechou a sessão desta quinta-feira em alta de 0,48% aos 51.817 pontos e com

giro financeiro de R$ 5,83 bilhões. O crescimento da probabilidade de uma política

monetária mais acomodatícia ao lado da melhora do ambiente para negócios na Alemanha

impulsionou os índices europeus, que tiveram seus ganhos contidos pela reaparição das

tensões entre Ucrânia e Rússia, com o segundo afirmando que realizará exercícios militares

nas proximidades da fronteira ucraniana. Nos EUA, os acontecimentos ao redor do mundo

ficaram em segundo plano, com os agentes reagindo ao cenário corporativo, principalmente

à gigante Apple. A venda maior do que o esperado de iPhones impulsionou as ações da

empresa, assim como suas peers do setor de tecnologia. Assim como nos EUA, o mercado

brasileiro colocou o cenário geopolítico externo em segundo plano em um pregão

abarrotado de resultados trimestrais. O Ibovespa, que operou todo o dia sem direção

definida, tomou o caminho da alta nos últimos minutos do pregão, quando foi divulgado que

o STJ tomou decisão favorável à Vale no processo que discute a tributação do lucro de

controladas da empresa localizadas em países com os quais o Brasil possui tratado para

evitar a bitributação. Desta forma, as maiores altas ficaram por conta das ações da Gol PN

(GOLL4) e Rossi ON (RSID3) com valorizações de 6,25% e 3,68%, respectivamente. Na

ponta oposta, as maiores baixas ficaram por conta das ações da Usiminas PNA (USIM5) e

Natura ON (NATU3) com quedas de 5,58% e 5,30%, respectivamente. No mercado de

câmbio, o dólar fechou em queda, com variação de 0,46%, cotado a R$ 2,22.

MPRESAS E SETORES

TELEFONIA MÓVEL – Anatel divulga dados de março

A Agência Nacional de Telecomunicações divulgou os dados de telefonia móvel do mês de

março.

As adições líquidas totalizaram 860,2 mil linhas em relação a fevereiro, expansão

de 3,6% YoY e 0,32% MoM. O total de acesso no mês ficou em 273,58 milhões de

linhas ativas, com teledensidade de 135,3 acessos por 100 habitantes. Houve 114,42

milhões de acessos na banda larga móvel.

Segmento pós-pago registrou aumento de 1,22% MoM, com adição de 737 mil linhas,

aumentando o market-share na base total de clientes em 0,22 pontos percentuais, para

22,43%. Na comparação anual, a expansão foi forte de 16,5%, e participação 2,5 pontos

percentuais maior.

7 25 de abril de 2014

3 06

Segmento pré-pago apresentou leve alta de 0,06% MoM e expansão de 0,4% YoY. O

total de linhas adicionadas neste segmento foi de 123,26 mil, na comparação mensal,

compreendendo a 77,57% da base de clientes total.

Visão Ativa – Positivo para Vivo. A empresa continua mostrando sua eficiência em adições

líquidas no segmento pós-pago, expansão de 1,71% MoM e 27,6% YoY, e, nessa medição,

conseguiu manter sua base de clientes pré-pago. Assim, registrou aumento na sua

participação de mercado em 0,06 pontos percentuais, com um acréscimo forte no market-

share do pós-pago, em 0,20 pontos percentuais, para 40,59%, na comparação com

fevereiro. Essa medição corrobora o sucesso da estratégia da Vivo de melhor mix da base

de clientes, com isso, obter clientes no serviço de dados, grande driver do setor, e focar em

serviços com melhores margens.

Neutro para TIM. Houve adição líquida de clientes na sua base pós-pago de 10,2 mil linhas,

alta de 0,08% MoM, com expansão de 11,9% YoY. No pré-pago expandiu suas linhas, no

montante de 265,3 mil adições líquidas, alta de 0,43% MoM e avanço de 2,3% YoY. Com

isso, houve acréscimo de 0,3% MoM na sua base total de cliente, assim o seu market share

cresceu na comparação mensal, de 0,02 pontos percentuais, apesar de sua queda de 0,23

pontos percentuais na participação no pós-pago total. Esses números apontam para uma

desaceleração no aumento de sua base de pós-pago, apesar de obter a maior base de

clientes pré-pago, podendo utilizar uma estratégia para migração de seus próprios clientes

de um segmento para o outro.

Neutro para Oi. A empresa voltou a apresentar adições líquidas no pós-pago, com alta de

0,89% MoM juntamente com a melhora do pré-pago, com expansão de 0,33% MoM. Assim,

apresentou crescimento do market share total, em 0,02 pontos percentuais, com 18,49%,

porém ainda é a última colocada no market share pós-pago, com 13,92%, perdendo 0,04

pontos percentuais ante fevereiro. A medição mostra pelo segundo mês seguido uma

melhora em ambos os segmentos, invertendo a tendência ruim que obteve em períodos

anteriores, porém ainda em ritmo fraco, ainda mais por ter uma base de clientes ainda

bastante comprimida.

Marginalmente positivo para o setor de Telecomunicações. Houve expansão da base de

clientes mais forte do que a do PIB, na comparação anual, mostrando que o setor continua

resiliente quanto a um cenário macro mais deteriorado. Além disso, o segmento pós-pago,

que garante maior receita as operadoras e maior previsibilidade de caixa, continua

aumentando de forma bastante forte, acima de dois dígitos na medição anual e o pré-pago

7 25 de abril de 2014

4 06

registrou números satisfatórios. A base de clientes nos serviços de dados continua em

franca expansão e a teledensidade continua em um patamar favorável.

Telecom (milhares) mar/14 fev/14 D % mar/13 D %

Acessos Líquidos Total 273.583,5 272.723,3 0,32% 264.052,6 3,6% mar/14 fev/14 D % mar/13 D %

Pós-pago 61.374,9 60.637,9 1,22% 52.666,9 16,5% Pós-pago 22,43% 22,23% 0,20 p.p. 19,95% 2,49 p.p.

Oi 8.544,9 8.469,4 0,89% 8.386,3 1,9% Oi 13,92% 13,97% -0,04 p.p. 15,92% -2,00 p.p.

Claro 14.604,9 14.506,9 0,68% 13.413,2 8,9% Claro 23,80% 23,92% -0,13 p.p. 25,47% -1,67 p.p.

Vivo 24.912,4 24.494,1 1,71% 19.517,9 27,6% Vivo 40,59% 40,39% 0,20 p.p. 37,06% 3,53 p.p.

Tim 12.229,7 12.219,5 0,08% 10.926,5 11,9% Tim 19,93% 20,15% -0,23 p.p. 20,75% -0,82 p.p.

Pré-pago 212.208,6 212.085,3 0,06% 211.385,7 0,4% Pré-pago 77,57% 77,77% -0,20 p.p. 80,05% -2,49 p.p.

Oi 42.034,6 41.898,2 0,33% 41.107,4 2,3% Oi 19,81% 19,76% 0,05 p.p. 19,45% 0,36 p.p.

Claro 54.144,0 54.434,8 -0,53% 52.895,0 2,4% Claro 25,51% 25,67% -0,15 p.p. 25,02% 0,49 p.p.

Vivo 55.398,3 55.398,3 0,00% 56.469,6 -1,9% Vivo 26,11% 26,12% -0,02 p.p. 26,71% -0,61 p.p.

Tim 61.687,2 61.421,9 0,43% 60.305,7 2,3% Tim 29,07% 28,96% 0,11 p.p. 28,53% 0,54 p.p.

Total 273.583,5 272.723,3 0,3% 264.052,6 3,6% Total 100,00% 100,00% 0,00 p.p. 100,00% 0,00 p.p.

Oi 50.579,5 50.367,6 0,42% 49.493,8 2,2% Oi 18,49% 18,47% 0,02 p.p. 18,74% -0,26 p.p.

Claro 68.748,9 68.941,7 -0,28% 66.308,3 3,7% Claro 25,13% 25,28% -0,15 p.p. 25,11% 0,02 p.p.

Vivo 80.310,7 79.892,4 0,52% 75.987,5 5,7% Vivo 29,36% 29,29% 0,06 p.p. 28,78% 0,58 p.p.

Tim 73.916,8 73.641,4 0,37% 71.232,2 3,8% Tim 27,02% 27,00% 0,02 p.p. 26,98% 0,04 p.p.

Fonte: ATIVA Research e Anatel

Market Share

BRADESCO – Resultado 1Q14 levemente abaixo do esperado

O Bradesco reportou seu resultado do 1Q14 nesta quinta-feira, antes da abertura do

mercado, mostrando expansão no lucro levemente acima das previsões, aliado à redução

na inadimplência e redução das despesas com PDD.

Crédito acelerou. A carteira de crédito expandida registrou crescimento de 1,2% QoQ e

10,4% YoY, chegando a R$ 432,3 bilhões. Decompondo este crescimento, encontramos

a alta de 1,6% QoQ e 12,0% YoY nas concessões para grandes empresas, enquanto o

segmento PF apresentou elevação de 1,5% QoQ e 11,5% YoY. Na análise mais

detalhada da carteira de PF, os destaques ficaram para Veículos -13,6% YoY,

Consignado +25,2% YoY e Financiamento Imobiliário +36,5% YoY.

Despesas com PDD recuam, na esteira da inadimplência. Houve redução de 3,4%

QoQ nas despesas com Provisão para Devedores Duvidosos e na comparação anual

houve queda 8,0%. O índice de inadimplência superior a 90 dias recuou 0,1 p.p. QoQ

para 3,4%, influenciado, principalmente, pela melhora de 0,3 p.p. no indicador de PF, que

chegou a 4,7%, e pela queda de 0,2 p.p. em Grandes Empresas.

7 25 de abril de 2014

5 06

Margem financeira. A margem financeira total do Bradesco variou -2,7% QoQ e +2,4%

YoY. O lucro líquido ajustado ficou em R$ 3,473 bilhões (+18,0% YoY), sendo 70% das

atividades financeiras e 30% das atividades de seguros. O ROAE avançou de 19,3% no

4Q13 para 20,5% no 1Q14.

O resultado do 1Q14 reflete, com bastante clareza, a visão estratégica do banco em

melhorar a qualidade da sua carteira de crédito para continuar a entregar melhores

resultados através das menores despesas com PDD. O crescimento da carteira de

crédito ainda segue com dois dígitos YoY, o que ainda dá ao banco grandes

possibilidades de cumprir o guidance de crescimento entre 10 e 14% em 2014.

Visão Ativa – Positivo. Novamente, o banco conseguiu crescimento considerável do seu

bottom line com crescimento de 18% YoY do Lucro Líquido Ajustado. A atual política de

controle rigoroso dos custos segue sendo fortemente adotada, resultando em queda das

despesas administrativas de 7,5% QoQ. Outro indicativo da manutenção da política do

banco foi a redução, mais uma vez, dos segmentos de maiores riscos da carteira de

crédito. Desta forma, ainda esperamos a manutenção do crescimento do Lucro para os

próximos trimestres que, apesar do mais fraco crescimento da carteira de crédito,

deverá mostrar bons resultados com redução da inadimplência e das menores despesas

com PDD. Outro destaque deste trimestre foi o ROAE que chegou a 20,5%, o melhor

dos últimos 7 trimestres.

Bradesco (R$ mm) 1Q14 4Q13 D % 1Q13 D %

Ativo Total 922.229 908.139 1,6% 894.467 3,1%

Patrimônio Líquido 73.326 70.940 3,4% 69.442 5,6%

Carteira de Crédito 432.297 427.300 1,2% 391.682 10,4%

Margem Financeira 10.962 11.264 -2,7% 10.706 2,4%

Despesas com PDD (2.861) (2.961) -3,4% (3.109) -8,0%

Receitas de Prestações de Serviços 5.283 5.227 1,1% 4.559 15,9%

Despesas Operacionais (6.765) (7.313) -7,5% (6.514) 3,9%

Lucro Líquido Ajustado 3.473 3.199 8,6% 2.943 18,0%

ROAE Ajustado 20,5% 19,3% 1,2 p.p. 19,5% 1,0 p.p.

Índice de inadimplência 90 dias 3,4% 3,5% -0,1 p.p. 4,0% -0,2 p.p.

Fonte: ATIVA Research e Bradesco

NATURA – Resultado do 1Q14 com fraco desempenho e parcialmente em linha com as

expectativas

A Natura divulgou na noite desta quarta-feira seus resultados do 1Q14, com destaque para

o crescimento da Receita Líquida.

7 25 de abril de 2014

6 06

A receita líquida consolidada cresceu 15,2% YoY, através do faturamento líquido

de R$2.085,2 milhões. Desse total, vale destacar as operações internacionais, que

registraram avanço de 53%, ante avanço nacional de 9,1% na receita líquida.

Despesas administrativas, com P&D, TI e Projetos no Brasil, aumentaram em

percentual da receita líquida, para 15,5% no 1Q147 ante 14,7% no 1Q13. Porém,

na visão com Operações em Consolidação e Implantação, esse percentual cai de

10,3% para 8,9%, e nas Operações Internacionais, houve diluição de despesas nas

Operações em Consolidação, enquanto em Implantação contribuiu para o

crescimento da despesa.

O EBITDA consolidade ficou em R$ 283,6 milhões (+8,2% YoY), e com margem

em 18,2%, queda de 1,2 p.p.. Nas operações internacionais, sairam de resultado

deficitário em R$7,5 milhões (margem de -4%), para positivo em R$17,3 milhões

(margem de 6%), enquando no Brasil, houve retração do EBITDA de 1,2% YoY, por

conta de intensificação dos investimentos em marketing, impacto da desvalorização

cambial, custos não recorrentes (R$21 milhões) referentes a ajustes no critério de

recuperação de titulos e otimização da estrutura organizacional.

O Lucro Líquido recuou 6,0% YoY, influenciado pelos investimentos realizados nos

anos anteriores, que causaram impacto nas despesas com depreciação, somadas

ao crescimento do resultado financeiro por um maior nível de endividamento e

aumento da taxa de juros.

Visão Ativa – Neutro. O Lucro Líquido foi afetado por altas despesas com depreciação e

amortização (+34%), maior endividamento, aumento da alíquota do imposto de renda, em

comparação a 2013. A companhia informou que pretende ampliar no 2H14 o projeto de

vendas pela internet Rede Natura e que para 2014, deverá realizar um Capex menor do que

o de 2013, totalizando até R$ 500 milhões. A Natura está sendo um pouco pressionada por

conta da realização de gastos em melhorias de sua estrutura de custos, investimento em

Marketing e inovação, e ainda nos mantemos céticos com o mercado de produtos

cosméticos, que se mantém altamente competitivo, o que demanda maiores esforços

estratégicos por parte dela. Positivamente, realizou aumento de preços de produtos entre o

fim de fevereiro e inicio de março, que ainda não tiveram efeito no resultado, mas que

deverá ser sentido nos próximos resultados e que poderá devolver um pouco da margem

para a empresa.

7 25 de abril de 2014

7 06

Natura (consolidado) 1Q14 4Q13 D % 1Q13 D %

Receita Líquida (R$mm) 1.556 2.910 -46,5% 1.351 15,2%

Lucro Bruto (R$ mm) 1.090 1.488 -26,8% 947 15,0%

Despesas com Vendas, Marketing e Logística (603) (726) -16,9% (504) 19,7%

Despesas Adm., P&D, TI e Projetos (271) (274) -0,9% (224) 21,1%

Lucro Líquido (R$mm) 117 294 -60,1% 125 -5,9%

EBITDA (R$ mm) 283,6 538,7 -47,4% 262,1 8,2%

Margem EBITDA (%) 18,2% 24,9% -6,7p.p. 19,4% -1,2p.p.

Margem Líquida (%) 7,5% 13,6% -6,1p.p. 9,2% -1,7p.p.

Fonte: ATIVA Research e Natura

FIBRIA – Resultado fraco, mas em linha com o esperado.

A Fibria divulgou na manhã desta quinta-feira, antes da abertura do mercado, seu resultado

referente ao 1Q14, que veio em linha com o esperado. Os números foram afetados por

conta do efeito sazonal, que contribuiu para elevação nos estoques no primeiro trimestre do

ano. Além disso, houve queda marginal do índice PIX/FOEX BHKP Europa em 0,6%, maior

destino das vendas no período (46%), somados à incerteza quanto à China, que pesaram

para a queda do preço.

A produção de celulose da Fibria alcançou 1,3 milhão de toneladas (-6% QoQ e

+1% YoY), explicada pelas paradas programadas para a manutenção (C da

Unidade Aracruz e Unidade Veracel) e menos dias de produção, mas compensada

pelo menor impacto da parada programada que ocorreu de forma integral no 1Q13.

Já o volume de vendas, totalizou 1,2 milhão de toneladas, -18% QoQ e estável

frente a 2013 e os estoques de celulose no trimestre encerraram em 56 dias.

O custo de caixa de produção de celulose foi de R$549 por tonelada, alta de 18%

QoQ, em função das paradas programadas ditas acima, maior custo com madeira,

explicado pelo aumento da participação de madeira de terceiros, maior custo do

transporte da madeira.

A Receita Líquida apresentou queda de 16% na comparação trimestral, totalizando

R$1.642 milhões. Na comparação anual, sofreu aumento em 13%, decorrente da

valorização do dólar médio (+19%).

7 25 de abril de 2014

8 06

O EBITDA ajustado totalizou R$ 679 milhões no 1Q14, com margem de 41%, queda

17% QoQ, influenciado principalmente pelo menor volume de vendas, e alta de 20%

YoY, pelo maior preço líquido da celulose em reais (+13%), que compensou

parcialmente a queda do preço médio da celulose em dólar medido pelo PIX/FOEX

Europa (-2,5%).

A companhia reportou lucro líquido de R$ 19 milhões no 1Q14, contra prejuízo de

R$185 milhões no 4Q13, explicado pela melhoria o resultado financeiro, impactado

pelo efeito da valorização cambial do real frente ao dólar sobre a dívida e redução

de IR e CSLL impactado pela adesão ao Refis no trimestre anterior. O resgate total

do bônus 2020 no valor de R$ 303 milhões influenciou negativamente nas despesas

da produtora, que sem este evento, reportaria Lucro Líquido de R$219 milhões.

O endividamento da Fibria em R$ diminuiu de 2,8x Dívida Líquida/EBITDA no

4Q13 para 2,4x no 1Q14, por conta do incremento do EBITDA dos últimos 12 meses

e redução do nível de endividamento bruto por conta das liquidações antecipadas,

além disso, está em busca continua por oportunidades de redução do custo da

dívida.

Visão Ativa – Neutro. O ano de 2014 se apresenta como um ano desafiador para o mercado

de celulose, com dúvidas quanto à permanência da demanda pela China. Existe a

possibilidade de que nos próximos meses haja uma concentração de paradas programadas,

importante driver no equilíbrio entre oferta de celulose no mercado e do lado da demanda,

há uma série de projetos de novas máquinas de papel, que equilibrariam o melhor balanço

entre oferta e demanda ao longo do ano. Essas questões, além da pressão internacional do

preço da celulose causada pelas novas capacidades de produção que o mercado irá

receber entre 2H14 e 2015, podem pressionar no curto prazo. Porém, continuamos

acreditando em seu potencial de crescimento, em especial, com a expansão através da

construção de Três Lagoas II. Além disso, a Fibria tem se mostrado eficiente em minimizar a

estrutura de custos e há expectativa que para o ano, siga incrementando sua receita,

através da venda do excedente de energia gerado, sendo preparada para enfrentar um

possível racionamento de energia elétrica, visto sua autossuficiência energética. Vale

lembrar que no ano passado produziu 15% de energia excedente, necessário no processo

de produção da celulose. Ela segue negociada a 0,85 P/VPA e EV/EBITDA corrente de 6,9x,

abaixo de Suzano que se encontra em 7,5x, tornando-se atraente diante do par.

7 25 de abril de 2014

9 06

Fibria R$ mm 1Q14 4Q13 D % 1Q13 D %

Vendas de Celulose (mil tons) 1.188 1.441 -17,6% 1.186 0,2%

Produçao de Celulose (mil tons) 1.277 1.358 -6,0% 1.263 1,1%

Receita líquida 1.642 1.958 -16,1% 1.449 13,3%

EBITDA ajustado* 679 823 -17,5% 565 20,2%

Margem EBITDA ajustada 41% 42% -0,7p.p. 39% 2,4p.p.

Resultado financeiro* (170) (599) -71,6% (66) 157,6%

Lucro (prejuizo) Líquido 19 (187) -110,2% 24 -20,8%

Margem Líquida 1% -9,55% 10,7p.p. 1,66% -0,5p.p.

Dívida líquida 6.970 7.849 -11,2% 7.516 -7,3%

Dívida Líquida/EBITDA UDM 2,4X 2,8X -14,3% 3,1X -22,6%

Fonte: ATIVA Research e Fibria

KLABIN – Mais uma vez números sólido

A Klabin divulgou na manhã desta quinta-feira seus resultados do 1Q14, com destaque para

crescimento do EBITDA Ajustado.

O EBITDA ajustado ficou em R$ 424 milhões (+11% YoY), diante da elevação da

receita de vendas, mesmo sofrendo pressão da inflação nos custos de produção.

O Volume de vendas cresceu 3% YoY, atingindo 443 mil toneladas, sem incluir

madeira, com destaque para aumento de 19% no volume de papéis vendidos para o

exterior, atingindo 154 mil toneladas e se favorecendo do câmbio.

A Receita líquida expandiu 13% YoY, incluindo madeira, totalizando R$1.203

milhões, influenciada pela maior exportação, câmbio e mercado externo mais favoráveis.

A receita das exportações totalizou R$ 339 milhões, aumento de 33% YoY.

O endividamento líquido fechou o 1Q14 em R$ 2,711 bilhões, com redução da relação

dívida líq./EBITDA, de 2,6x, para 1,7%, com a integração das debêntures

mandatoriamente conversíveis em Units.

Realizou investimento de R$ 403 milhões no 1Q14, dos quais R$347 milhões

destinados ao Projeto Puma, R$55 milhões para a continuidade operacional das fábricas

e R$ 23 milhões para as operações florestais e expansões da capacidade.

Visão Ativa – Positivo. A Klabin conseguiu direcionar maiores embarques nos três primeiros

meses do ano, para mercados de maior atratividade, por conta da sua flexibilidade na linha

de produtos. Vimos que, as vendas para o mercado externo passaram de 30% no 1Q13

para 35% no 1Q14, atingindo crescimento no volume de vendas para exportação em 154 mil

toneladas, crescimento de 19% YoY. Alcançou pelo 11º trimestre seguido, crescimento do

7 25 de abril de 2014

10 06

EBITDA ajustado e evoluiu significativamente em seu processo de crescimento da geração

de caixa. Para 2014, dois projetos importantes entrarão em operação: desgargalamento da

máquina de cartões em Monte alegre, previsto para conclusão em junho, e etapa de

montagem em Goiânia da nova Máquina de papeis reciclados. Em janeiro, ingressou no

Nível 2 de Governança Corporativa, trazendo diversos benefícios aos acionistas

minoritários, e criou o programa de Units.

Continuamos a acreditar no potencial de geração futura de caixa, decorrente dos

investimentos que vêm sendo realizados, e que não estão totalmente precificados pelo

mercado. Em especial, destacamos o projeto PUMA. Seguimos confiantes no retorno

potencial da empresa no longo prazo.

Klabin R$ mm 1Q14 4Q13 D % 1Q13 D %

Volume de vendas (mil tons) 443 476 -6,9% 431 2,8%

% Mercado Interno 65% 67% -3,0% 70% -7,1%

Receita líquida 1.203 1.236 -2,7% 1.066 12,9%

EBITDA ajustado* 424 442 -4,1% 384 10,4%

Margem EBITDA ajustada 35% 35% 0,0p.p. 36% -1,0p.p.

Resultado financeiro* 15 (55) -127,3% (43) -134,9%

Lucro (prejuizo) Líquido 607 22 2659,1% 202 200,5%

Margem Líquida 50,5% 1,78% 48,7p.p. 18,95% 31,5p.p.

Dívida líquida/EBITDA 1,7X 2,6X -34,6% 2,2X -22,7%

Fonte: ATIVA Research e Klabin

USIMINAS – Resultado do 1Q14 acima do esperado

A Usiminas divulgou seu resultado referente ao 1Q14 nesta quinta-feira, antes da abertura

do mercado, apresentando resultados acima das expectativas.

O volume de vendas de aço caiu 4% YoY no 1T14, atingindo 1,44 milhão de

toneladas. Foi registrada uma leve elevação da participação no mercado interno, de 87%

no 4T13 para 88% no 1T14. No entanto, a Receita Líquida se elevou 1,9% QoQ e 7,4%

YoY devido ao maior preço médio de venda de aço.

Na divisão de minério de ferro, houve forte queda de 20,5% QoQ nas vendas. A

receita líquida do segmento foi de R$345,6 milhões, com queda de 9,6% QoQ,

principalmente devido ao menor volume de vendas, parcialmente compensado por

maiores preços médios em Reais.

O EBITDA ajustado consolidado totalizou R$ 655 milhões no 1Q14, +27% em relação

ao 4Q13 e 109% maior que o 1Q13. A margem EBITDA consolidada chegou a 21%, + 5

7 25 de abril de 2014

11 06

p.p. QoQ e + 11 p.p. YoY, chegando a maior margem desde o terceiro trimestre de 2010.

A margem Ebitda de Siderurgia atingiu 17% no 1Q14 contra 11% no 4Q13.

Visão Ativa – Positivo. Apesar do forte resultado não recorrente da venda de energia

(proveniente dos contatos de longo prazo que foi revendida no mercado spot se

aproveitando dos altos preços) que impactou positivamente no EBITDA do trimestre em

cerca de R$ 75 milhões, também tivemos boas entregas para a margem EBITDA que

alcançou 21%, devido aos menores custos por tonelada com produção de ferro e aço. Pelo

lado desfavorável, vimos um aumento de R$ 526 milhões no capital de giro que podem estar

refletindo o aumento dos estoques, uma vez que a indústria automobilística vem reduzindo a

atividade produtiva. Além disso, a direção da empresa comentou que continuará reduzindo a

exposição das despesas financeiras ao risco cambial, ou seja, reduzir a participação da

dívida em dólar, hoje em cerca de um terço. Apesar do aumento de 9% da dívida líquida no

período, a elevação do EBITDA mais que compensou e levou a uma redução no múltiplo Div

Liq/ Ebitda de 1,9x para 1,7x. Mostrando a determinação do management em completar o

processo de turn around da empresa que possui 21,2% no curto prazo e 78,8% no longo

prazo.

No entanto, o cenário de câmbio deverá seguir volátil neste ano, o que trará

volatilidade aos papeis da Usiminas, porém acreditamos que uma taxa de câmbio

acima de R$ 2,10 ainda possibilita razoáveis performances para a empresa. No

cenário de atividade, a indústria automobilística segue com estoques altos e com isso

deverá reduzir a demanda da cadeia de aços planos. Existe, ainda, a questão do

racionamento que poderá prejudicar as entregas da Usiminas. No entanto, apesar dos

riscos da operação citados acima, os resultados operacionais da empresa seguem

surpreendendo, o que melhora a nossa análise para a empresa, porém no 2Q14

poderemos ter uma atividade mais fraca devido aos feriados e a copa do mundo que

deverá reduzir o ritmo da indústria. Seguimos com Gerdau como nossa Top Pick do

setor siderúrgico, devido a sua exposição ao segmento de aços longos e

diversificação regional.

Usiminas (R$ mm) 1Q14 4Q13 D % 1Q13 D %

Volume de Aço Vendido (mil ton) 1.437 1.492 -3,7% 1.591 -9,7%

Volume de Minério de Ferro Vendido (mil ton) 1.765 2.212 -20,2% 1.346 31,1%

Receita Líquida 3.142 3.193 -1,6% 3.195 -1,7%

Despesas Operacionais (183) (269) -32,0% (223) -17,9%

EBITDA 648 515 25,8% 295 119,7%

Margem EBITDA 20,6% 16,1% 0,3 p.p. 9,3% 11,3 p.p.

Lucro Líquido 222 47 372,3% (123) -280,5%

Fonte: ATIVA Research e Usiminas

7 25 de abril de 2014

12 06

MACROECONOMIA

Brasil – IPC-S

A inflação medida pelo IPC-S desacelerou para 0,78% na terceira quadrissemana de abril,

ficando 0,08 p.p., quando o indicador apresentou variação de 0,86%.

Brasil – Política

A ministra do STF, Rosa Weber, determinou a instalação imediata da CPI para investigação

exclusiva das suspeitas de irregularidades envolvendo negócios da Petrobras, ainda

rejeitando o pedido de liminar realizado pelo PT, com o intuito de que a instalação da CPI

fosse impedida.

EUA – Pedidos de Auxílio-Desemprego

O número de trabalhadores norte-americanos que entraram pela primeira vez com pedido

de auxílio-desemprego subiu 24 mil na semana encerrada em 19 de abril, para 329 mil,

acima da previsão de 315 mil. A leitura da última semana foi revisada de 304 mil pedidos

para 305 mil.

EUA – Encomendas de Bens Duráveis

As novas encomendas de bens duráveis nos EUA subiram 2,6% em março ante fevereiro,

marcando o maior ganho desde novembro. O indicador veio acima das expectativas, de alta

de 2,0%. O resultado imediatamente anterior foi revisado para alta de 2,1% ante janeiro,

vindo de um ganho de 2,2%.

EUA – Índice de Atividade

O índice de atividade industrial regional, medido pelo Fed de Kansas City, caiu para 7 em

abril, vindo de 10 em março. O componente de produção recuou para 12, de 22 em março,

enquanto o de novas encomendas caiu para 9, de 13; o de emprego, por outro lado, subiu

para 3 em abril, de 0 em março, enquanto o índice de expectativa para os próximos seis

meses avançou para 21, de 11.

Euro – BCE

O presidente do BCE, Mario Draghi, mais uma vez afirmou que a instituição considerará a

possibilidade de fazer um amplo afrouxamento monetário, caso a inflação mostre que está

perdendo forças.

7 25 de abril de 2014

13 06

Alemanha – Clima de Negócios IFO

O índice de sentimento das empresas avançou para 111,2 em abril, de 110,7 em março,

contrariando a previsão de recuo a 110,5. O subíndice do Ifo sobre as expectativas das

empresas para os próximos seis meses avançou a 107,3, de 106,4, no mesmo período,

enquanto o subíndice de condições atuais passou de 115,2 no mês passado para 115,3

neste mês.

França – Confiança do Consumidor

A confiança do consumidor da França apresentou ligeira piora em abril, ao cair para 100, de

101 no levantamento original. O resultado ficou em linha com as expectativas.

Ucrânia – Política

Forças do Exército ucraniano entraram com veículos blindados em cidades pró-Rússia

localizadas ao leste do país. O movimento, divulgado pelas agências internacionais, mas

ainda não confirmado, ocorre depois do início dos combates na quarta-feira.

China – Balança Comercial

A China registrou um déficit na balança comercial de serviços de 60,9 bilhões de yuans em

março. A receita com a transação de serviços foi de 118,6 bilhões de yuans no mês

passado, enquanto os gastos totalizaram 179,6 bilhões de yuans. Em fevereiro, o déficit foi

de 58,5 bilhões de yuans. Membros do governo ainda afirmaram que não há motivos para

se preocupar com a desvalorização da moeda local, uma vez que a China possui reservas

cambiais suficientes e espaço para a implantação de políticas.

7 25 de abril de 2014

14 06

Código Cotação Free Val. Merc.

Ação R$ Dia Semana Mês Ano 52-sem Mínimo Máximo (R$ mil) Méd. 3m Méd. 6m Float R$ mm

Ibovespa IBOV 51.817 0,5 -0,6 2,8 0,6 -5,7 44.107 57.098 5.830.000 96,0% 97,9% - -

IBX-50 IBRX50 8.796 0,5 -0,5 3,3 1,2 1,7 7.457 9.307 - - - - -

IGC IGC 7.794 0,3 -0,6 2,0 0,1 -0,5 6.868 8.190 - - - - -

Cosan CSAN3 37,60 0,9 -2,2 6,6 -5,0 -17,7 32,58 48,55 39.810 75,2% 77,4% 26,8% 15.221

Tereos TERI3 1,78 1,7 4,7 2,3 -28,5 -41,9 1,60 3,35 183 55,5% 57,2% 29,3% 1.456

São Martinho SMTO3 33,15 -1,4 0,2 6,9 15,5 18,9 23,01 33,74 4.161 74,9% 92,0% 42,0% 3.722

Fer Heringer FHER3 5,37 -1,6 -5,3 -16,7 -23,3 -53,5 5,30 11,75 112 28,4% 28,7% 32,2% 260

SLC Agrícola SLCE3 18,37 -1,9 -3,1 6,6 -8,1 12,3 15,97 22,23 3.099 101,9% 106,8% 43,7% 1.809

JBS JBSS3 7,80 -2,4 -3,3 0,5 -11,1 29,2 5,66 9,08 40.664 124,5% 120,0% 31,4% 22.374

Marfrig MRFG3 4,17 -1,2 -5,9 -5,0 4,2 -38,0 3,47 8,35 8.465 93,2% 68,5% 46,8% 2.170

Minerva BEEF3 10,03 -2,1 -4,5 -0,7 -12,8 -16,1 8,59 12,40 9.935 90,4% 94,2% 65,7% 1.494

BRF Foods BRFS3 48,58 0,0 -0,9 7,2 -0,5 1,8 39,29 58,82 48.143 40,9% 42,8% 76,4% 42.298

M Dias Branco MDIA3 94,53 -1,4 -3,1 3,4 -5,5 12,3 74,66 107,71 14.647 108,1% 113,9% 36,9% 10.724

Iochpe Maxion MYPK3 20,96 -0,1 -4,7 -6,8 -18,8 -6,2 20,52 28,91 8.755 101,4% 104,3% 67,9% 1.983

Marcopolo POMO4 4,07 1,2 -4,5 -10,6 -18,6 -35,8 3,98 6,89 14.838 134,9% 109,2% 71,4% 3.627

Plascar PLAS3 0,40 2,6 -2,4 -2,4 -14,9 -4,8 0,39 0,68 7 24,1% 20,0% 27,2% 97

Randon RAPT4 7,20 2,9 -2,6 7,1 -20,9 -25,1 6,06 10,66 11.916 90,1% 96,7% 72,0% 1.993

Embraer EMBR3 19,03 -0,6 -2,3 -6,0 1,0 14,2 15,55 21,67 17.399 45,0% 40,6% 85,5% 13.910

Gol GOLL4 13,09 6,3 4,7 19,7 24,9 -5,2 6,00 14,00 28.723 249,0% 206,7% 90,4% 3.622

Ind. Romi ROMI3 5,07 -0,6 -1,6 -0,6 -14,7 -4,2 4,09 6,89 259 70,2% 68,5% 32,5% 364

Lupatech LUPA3 0,62 1,6 0,0 -4,6 -8,8 -48,3 0,37 2,03 54 18,6% 6,7% 24,8% 98

Metalfrio FRIO3 1,89 0,0 -0,5 11,2 -35,5 -49,6 1,55 3,88 443 461,5% 456,7% 42,6% 77

Weg WEGE3 25,93 -2,3 -2,7 6,3 9,4 34,6 18,89 26,92 20.793 123,8% 125,2% 35,4% 20.914

BM&F Bovespa BVMF3 11,60 0,7 1,4 3,1 4,9 -12,4 9,10 14,23 110.047 85,7% 85,9% 92,3% 21.966

Cetip CTIP3 27,76 0,2 -0,5 1,0 15,1 23,2 20,81 28,76 24.653 46,4% 53,9% 83,0% 7.228

Alpargatas ALPA4 11,15 -0,7 -0,7 -2,7 -16,2 -5,4 10,54 14,30 4.556 77,3% 77,5% 47,3% 5.209

Grendene GRND3 14,29 -0,3 1,3 -5,6 -19,0 -33,9 12,69 22,25 6.976 103,1% 103,3% 22,3% 4.292

Cielo CIEL3 38,85 -0,4 2,0 7,5 20,6 53,1 24,36 39,16 85.211 74,0% 78,4% 42,5% 61.026

CCR CCRO3 17,81 0,5 0,3 2,6 0,6 -6,7 14,82 19,81 89.792 114,3% 115,9% 48,8% 31.445

Ecorodovias ECOR3 14,09 -0,1 1,8 3,6 -4,5 -15,9 11,41 17,02 23.719 109,6% 115,8% 35,7% 7.864

Arteris ARTR3 18,71 1,3 3,1 4,7 0,1 -12,5 15,31 22,64 7.069 136,7% 77,5% 15,8% 6.445

Br Brokers BBRK3 5,09 0,6 1,8 -0,2 -13,0 -27,3 4,57 7,17 5.712 81,0% 89,0% 86,2% 971

BR Properties BRPR3 18,32 1,8 0,6 -1,7 -1,5 -16,7 15,78 22,55 13.893 35,2% 30,2% 56,1% 5.523

Brookfield BISA3 1,44 0,0 -1,4 -1,4 25,2 -32,1 0,98 2,28 2.715 31,0% 27,2% 52,7% 821

CR2 CRDE3 3,10 1,3 1,3 -4,6 -18,4 -22,7 3,00 4,70 33 150,0% 55,9% 67,3% 150

Cyre Com. Prop. CCPR3 18,00 2,0 -2,9 1,8 -12,2 -19,0 17,50 23,93 74 112,1% 33,0% 30,6% 1.490

Cyrela CYRE3 13,80 2,1 2,2 1,0 -4,2 -19,9 12,12 18,97 127.612 268,5% 247,5% 65,8% 5.620

Direcional DIRR3 10,60 1,4 -2,1 5,9 -11,7 -31,3 9,03 16,50 2.772 46,2% 45,5% 50,8% 1.620

Even EVEN3 7,18 -0,4 -3,2 -5,5 -11,9 -21,8 6,63 9,53 18.338 125,0% 123,3% 94,8% 1.675

Eztec EZTC3 27,15 -0,9 -1,2 -3,6 -6,8 -0,4 24,09 33,09 15.195 128,8% 131,3% 34,1% 3.984

Gafisa GFSA3 3,58 0,3 -3,8 0,3 1,4 -1,2 2,36 3,93 37.799 143,6% 127,2% 93,9% 1.491

Helbor HBOR3 7,10 -1,9 -2,3 -4,2 -2,6 -23,3 5,83 9,62 7.447 242,9% 252,5% 42,6% 1.830

Viver VIVR3 0,17 0,0 0,0 0,0 -32,0 -71,2 0,15 0,77 28 12,3% 7,5% 60,0% 57

JHSF JHSF3 3,85 -1,5 -1,8 -3,3 -9,6 -45,8 3,52 7,29 366 21,2% 16,5% 20,2% 1.663

Lopes Brasil LPSB3 11,95 -1,2 -3,8 -7,4 -17,2 -39,9 11,80 21,48 2.363 49,6% 43,0% 52,3% 1.367

MRV MRVE3 7,20 1,4 -2,0 -11,0 -14,6 -12,1 5,91 10,94 37.790 110,3% 108,9% 65,0% 3.413

PDG Realty PDGR3 1,39 1,5 0,0 -3,5 -23,2 -40,6 1,26 2,75 23.019 61,6% 53,7% 98,8% 1.839

Rodobens RDNI3 11,40 1,6 2,0 1,1 -8,9 -15,2 9,38 15,70 873 68,5% 78,0% 52,5% 543

Rossi Resid. RSID3 1,69 3,7 7,6 -6,6 -17,2 -48,3 1,40 4,09 15.490 124,2% 96,2% 73,4% 709

São Carlos SCAR3 34,75 0,0 -3,4 5,3 -6,1 -23,7 32,17 46,76 173 15,2% 16,0% 28,9% 1.988

Tecnisa TCSA3 7,07 0,3 -2,2 -5,7 -16,3 -15,2 6,58 9,62 5.294 92,4% 92,6% 45,1% 1.273

Trisul TRIS3 4,06 -0,2 0,0 -1,5 7,3 -3,8 3,11 4,46 9 7,0% 6,3% 47,1% 331

Bens de Capital

Variações (%) 52-sem Volume

Alimentos

Índices

Bolsas

Calçados

Concessões Rodoviárias

Construção Civil

Açúcar e Álcool

Agrícola

Cartões

Autopeças

Aviação

7 25 de abril de 2014

15 06

Código Cotação Free Val. Merc.

Ação R$ Dia Semana Mês Ano 52-sem Mínimo Máximo (R$mil) Méd. 3m Méd. 6m Float R$ mm

Ibovespa IBOV 51.817 0,5 -0,6 2,8 0,6 -5,7 44.107 57.098 5.830.000 96,0% 97,9% - -

IBX-50 IBRX50 8.796 0,5 -0,5 3,3 1,2 1,7 7.457 9.307 - - - - -

IGC IGC 7.794 0,3 -0,6 2,0 0,1 -0,5 6.868 8.190 - - - - -

Ambev ABEV3 17,40 -1,3 0,1 3,4 2,7 15,3 14,49 17,84 150.716 94,3% 100,7% 28,3% 272.187

CVC CVCB3 16,80 -1,4 -3,9 10,8 9,8 - 11,98 17,89 12.011 191,2% - 26,1% 2.179

Hypermarcas HYPE3 16,10 -1,0 -0,4 -1,9 -8,8 1,8 13,93 20,22 19.034 52,1% 45,7% 58,9% 10.170

Natura NATU3 38,04 -5,3 -6,6 -0,2 -5,0 -15,7 33,38 51,52 83.607 143,6% 158,2% 39,7% 16.320

Locamérica LCAM3 3,25 2,5 0,9 -5,8 -52,8 -70,5 2,90 11,25 1.924 262,1% 280,1% 46,8% 211

Localiza RENT3 35,10 1,3 0,7 5,9 5,9 9,0 27,66 35,74 29.067 64,8% 67,0% 69,0% 7.310

Souza Cruz CRUZ3 21,75 -1,0 -5,0 5,6 -7,4 -23,6 18,88 29,47 24.196 74,5% 77,8% 24,7% 33.244

Technos TECN3 13,74 -0,2 -4,0 -8,4 -15,2 -41,2 13,60 24,00 1.001 48,8% 53,4% 50,0% 1.067

Anhanguera AEDU3 12,89 -1,5 -4,7 -7,9 -13,5 5,7 10,75 16,00 25.445 36,5% 38,5% 89,1% 5.634

Anima ANIM3 24,30 -3,2 -2,8 13,1 14,6 - 17,65 25,65 7.075 140,3% 136,3% 51,7% 2.014

Estácio ESTC3 22,95 -0,7 -1,9 0,4 12,4 52,5 14,31 23,92 40.090 65,4% 76,1% 95,4% 6.693

Kroton KROT3 45,40 0,1 -4,9 -9,0 15,9 66,5 26,27 50,65 146.196 135,1% 157,0% 89,3% 12.184

Ser SEER3 19,10 -0,9 -2,7 -4,0 -18,7 - 17,06 23,72 4.288 71,4% - 20,3% 2.392

AES Tietê GETI4 18,35 0,4 1,0 1,7 -3,9 -2,9 16,10 22,43 6.629 56,2% 57,1% 51,3% 6.498

Celesc CLSC4 15,72 -0,2 0,4 -4,7 -7,9 -27,9 15,01 22,32 373 153,5% 124,7% 75,2% 606

Cemig CMIG4 16,37 -1,4 1,0 7,3 16,8 5,9 12,41 17,42 108.892 137,6% 157,7% 87,0% 20.746

Cesp CESP6 28,29 0,1 2,7 6,2 26,2 40,4 17,74 28,49 13.123 45,0% 60,7% 73,8% 8.479

Coelce COCE5 35,16 -1,1 -1,3 -2,7 -14,0 -24,7 34,21 48,26 931 28,7% 26,8% 79,7% 3.392

Copel CPLE6 32,55 0,2 0,4 9,2 6,6 -4,3 23,38 35,90 12.347 66,6% 69,3% 78,7% 7.472

CPFL Energia CPFE3 19,60 0,0 0,3 5,4 2,7 -6,7 15,28 23,23 23.208 76,4% 96,8% 31,2% 18.861

Eletrobrás ON ELET3 7,88 -0,5 2,7 19,4 34,2 58,1 4,30 7,99 11.346 71,7% 74,8% 25,6% 11.827

Eletrobrás PN ELET6 12,28 0,7 2,5 12,9 23,7 40,6 7,96 12,36 17.883 93,6% 97,0% 86,1% 11.827

Eletropaulo ELPL4 9,86 0,1 6,8 15,3 5,3 24,8 5,58 12,47 10.853 120,0% 70,4% 92,1% 2.012

Energias do BR ENBR3 10,80 2,0 3,4 4,9 -4,8 -8,7 8,14 13,19 30.974 119,2% 129,9% 48,8% 5.136

Equatorial EQTL3 20,55 0,5 1,5 0,5 -11,2 -1,6 17,05 24,31 4.658 26,3% 28,9% 95,0% 4.078

Light LIGT3 19,52 1,0 4,9 4,1 -11,8 0,9 13,82 22,50 15.248 70,6% 79,4% 37,6% 3.981

Eneva ENEV3 1,35 -6,9 -13,5 -17,2 -55,0 -84,2 1,35 9,46 5.045 81,5% 69,6% 27,9% 948

Tractebel TBLE3 32,50 -1,8 -4,1 -7,4 -9,6 -4,7 30,26 40,75 30.680 100,6% 114,1% 31,3% 21.214

Trans. Paulista TRPL4 24,72 0,2 0,6 1,2 -7,4 -24,3 22,62 36,90 2.427 34,7% 29,3% 35,6% 5.146

Itaú Unibanco ITUB4 36,50 2,2 2,7 7,7 18,6 23,2 24,89 36,61 346.438 97,9% 102,3% 100,0% 176.149

Bradesco BBDC4 33,60 1,8 0,5 7,8 16,8 7,5 24,76 34,50 294.032 114,8% 124,6% 97,4% 143.843

Banco do Brasil BBAS3 23,68 -0,7 -1,8 3,9 -0,7 1,9 18,38 28,78 81.224 50,4% 48,2% 38,0% 66.510

Santander Brasil SANB11 12,86 0,2 1,3 2,3 6,0 7,1 10,79 13,90 32.792 84,9% 81,7% 25,0% 49.504

Banrisul BRSR6 12,26 -0,9 -3,2 -6,6 -1,2 -21,9 9,97 17,50 7.163 74,3% 60,0% 87,0% 4.957

Banco ABC ABCB4 12,60 0,6 0,3 -0,4 2,8 -13,9 10,65 15,10 2.734 81,1% 74,2% 68,3% 1.861

Panamericano BPNM4 3,70 -0,8 1,4 -1,3 -19,4 -45,3 3,38 7,08 111 6,6% 6,5% 49,9% 1.980

Bicbanco BICB4 8,00 0,0 0,0 0,8 8,1 43,4 3,30 8,20 105 26,4% 11,2% 55,2% 1.970

Indusval IDVL4 3,71 -4,9 -3,9 -7,3 -38,1 -48,2 3,65 7,35 273 124,1% 93,5% 44,7% 329

Banco Sofisa SFSA4 2,86 0,4 0,4 4,0 10,4 -21,8 2,44 3,71 0 0,0% 0,0% 33,2% 394

Daycoval DAYC4 9,07 0,0 -2,7 0,6 14,9 -9,6 6,81 10,41 824 45,2% 60,5% 55,9% 2.279

Banco Pine PINE4 7,52 -0,4 -2,8 -11,6 -16,6 -32,6 6,81 11,47 767 136,0% 141,3% 57,4% 911

Porto Seguro PSSA3 33,95 0,3 -2,8 6,6 21,3 48,5 20,60 35,30 26.020 104,8% 131,0% 29,2% 10.976

BB Seguridades BBSE3 26,71 1,7 1,4 6,4 11,7 - 15,25 26,74 78.451 57,8% 67,1% 33,8% 53.420

Sul America SULA11 15,85 -2,0 -3,2 5,2 7,7 8,8 11,91 16,76 5.259 66,6% 67,3% 100,0% 5.301

Bradespar BRAP4 21,34 1,7 -0,1 8,4 -14,9 -14,1 18,23 26,85 37.058 101,1% 106,7% 98,6% 7.061

Itaúsa ITSA4 9,87 2,2 2,4 6,7 13,9 15,2 7,15 9,98 70.475 56,0% 59,4% 83,0% 54.418

ALL ALLL3 8,44 1,4 0,7 11,6 28,7 -17,5 5,25 11,16 17.525 49,3% 58,1% 67,0% 5.767

Júlio Simões JSLG3 13,29 1,2 -2,4 -6,4 -16,7 -15,3 13,00 16,77 2.279 110,6% 90,4% 29,9% 2.849

Prumo PRML3 1,17 -1,7 1,7 17,0 8,3 -26,6 0,55 1,70 3.310 65,4% 55,4% 26,3% 2.080

LOG-In LOGN3 7,97 0,8 -0,6 -1,5 -2,8 -13,1 7,82 11,50 766 34,6% 19,4% 76,8% 682

Santos Brasil STBP11 18,14 4,3 5,5 8,3 -2,5 -37,7 14,25 29,87 6.832 199,1% 142,5% 100,0% 2.414

Tegma TGMA3 18,80 0,0 -1,3 -1,5 4,4 -29,3 16,75 28,57 3.241 99,1% 89,3% 35,3% 1.240

Wilson Sons WSON33 30,55 0,7 1,0 9,1 -1,2 8,2 21,72 33,00 534 35,2% 37,1% - 779

Duratex DTEX3 9,99 -1,0 -0,1 -4,9 -15,7 -24,2 9,36 13,98 31.211 131,2% 148,9% 42,1% 6.624

Eternit ETER3 8,75 -1,5 1,2 4,8 1,7 -2,2 7,45 9,58 940 216,1% 193,8% 79,7% 783

Vale ON VALE3 30,79 1,7 -2,7 0,8 -11,4 -5,0 26,41 37,87 99.414 59,9% 60,9% 38,8% 153.478

Vale PNA VALE5 28,15 1,6 -1,4 2,4 -11,3 -8,2 24,05 33,62 377.601 85,3% 81,0% 95,8% 153.478

MMX Mineração MMXM3 2,57 -0,4 -4,1 0,4 -38,8 -80,3 2,32 15,24 2.978 50,5% 33,4% 26,1% 417

Klabin KLBN3 - 0,0 0,0 2,2 0,0 - 1,88 2,72 0 0,0% 0,0% 27,9% 10.658

Klabin KLBN4 2,27 1,8 0,4 -2,1 -6,2 -8,6 1,84 2,55 12.042 78,1% 49,3% 75,8% 10.658

Klabin KLBN11 11,44 1,6 -2,0 -1,2 0,0 - 10,26 12,51 18.690 96,8% - 100,0% 10.658

Suzano P&C SUZB5 7,68 -4,5 -6,3 -8,4 -16,9 2,0 6,73 9,77 51.447 107,8% 122,0% 52,4% 8.331

Fibria FIBR3 22,55 -0,4 -5,0 -10,6 -18,4 0,2 20,29 30,60 38.954 116,0% 117,8% 40,1% 12.476

Variações (%) 52-sem Volume

Financeiro

Consumo

Papel e Celulose

Material de Construção

Holding

Energia

Educacional

Mineração

Logística

Índices

7 25 de abril de 2014

16 06

Código Cotação Free Val. Merc.

Ação R$ Dia Semana Mês Ano 52-sem Mínimo Máximo (R$mil) Méd. 3m Méd. 6m Float R$ mm

Ibovespa IBOV 51.817 0,5 -0,6 2,8 0,6 -5,7 44.107 57.098 5.830.000 96,0% 97,9% - -

IBX-50 IBRX50 8.796 0,5 -0,5 3,3 1,2 1,7 7.457 9.307 - - - - -

IGC IGC 7.794 0,3 -0,6 2,0 0,1 -0,5 6.868 8.190 - - - - -

Braskem BRKM5 15,46 -1,7 -4,5 -9,8 -23,6 -3,7 14,26 20,62 26.097 71,3% 79,4% 42,7% 10.745

Comgás CGAS5 47,67 -0,1 -2,7 -3,5 -18,2 -10,4 46,23 59,93 609 27,0% 28,2% 42,0% 5.602

HRT HRTP3 0,83 -6,7 -6,7 -10,8 -8,8 -82,2 0,65 4,82 3.480 60,9% 43,9% 74,5% 247

Ultrapar UGPA3 56,10 -0,4 -2,1 2,2 1,6 6,8 47,13 59,95 46.752 70,4% 76,0% 71,0% 30.767

Petrobras ON PETR3 15,29 0,5 -2,2 5,8 -1,0 -10,3 11,60 19,66 130.954 77,5% 75,6% 39,5% 204.156

Petrobras PN PETR4 16,13 0,6 -1,5 8,7 0,5 -7,1 11,82 20,16 488.986 93,7% 94,9% 66,9% 204.156

OGX OGXP3 0,21 0,0 -4,5 -16,0 -12,5 -87,5 0,11 2,33 3.796 37,9% 25,2% 49,8% 680

Copasa CSMG3 36,27 0,2 2,2 -0,2 -0,7 -21,8 26,96 46,79 6.948 102,6% 79,7% 48,6% 4.328

Sabesp SBSP3 21,56 0,9 3,2 6,1 -15,4 -23,7 18,31 28,30 44.836 114,3% 125,4% 49,7% 14.736

Sanepar SAPR4 5,75 -2,4 -4,0 6,7 -13,2 -9,8 4,81 8,59 168 87,5% 112,0% 44,9% 2.741

Dasa DASA3 13,69 -1,8 2,2 -9,6 -6,0 21,2 10,61 18,15 947 7,1% 5,4% 17,7% 4.253

Fleury FLRY3 15,40 -6,9 -9,6 -20,1 -16,3 -19,4 15,23 20,40 9.961 137,8% 145,4% 40,7% 2.407

Drogasil RADL3 18,15 -2,0 -1,2 -7,5 23,0 -17,5 13,69 24,41 9.433 32,8% 42,3% 58,8% 5.997

Tempo Participações TEMP3 4,32 -0,2 -0,7 11,3 24,1 27,0 2,48 4,50 13 4,0% 3,1% 68,4% 624

Odontoprev ODPV3 9,04 -2,8 -4,0 1,4 -6,8 -6,3 8,24 10,18 15.883 125,8% 133,6% 49,0% 4.802

Profarma PFRM3 15,45 -2,5 -3,4 -11,7 -17,1 -29,4 14,06 22,06 2.890 58,1% 57,4% 38,2% 503

CSN CSNA3 8,96 -2,1 -4,4 -8,9 -35,9 24,6 4,84 14,28 68.779 109,9% 97,9% 48,2% 13.063

Gerdau GGBR4 13,52 0,1 -2,2 -6,9 -25,9 -10,4 11,40 19,23 67.376 68,1% 64,3% 74,8% 21.640

Magnesita MAGG3 4,67 -1,3 -2,5 -7,0 -20,8 -35,6 4,64 7,70 320 20,8% 18,7% 59,9% 1.349

Met. Gerdau GOAU4 16,47 -0,1 -2,7 -5,4 -29,3 -14,0 14,57 24,04 11.417 48,3% 48,3% 97,7% 6.259

Paranapanema PMAM3 3,81 -0,3 -4,7 3,3 -26,9 -33,9 2,87 6,25 526 70,6% 53,3% 55,5% 1.216

Usiminas PNA USIM5 8,97 -5,6 -4,0 -12,3 -36,9 -15,5 6,50 14,87 212.743 270,2% 267,4% 79,2% 8.451

Usiminas ON USIM3 8,16 -3,9 -2,3 -11,4 -34,2 -23,7 6,76 12,99 2.014 50,8% 40,1% 6,0% 8.451

Aliansce ALSC3 18,99 2,6 2,4 6,3 3,8 -17,0 16,06 23,82 4.199 66,1% 60,9% 44,7% 3.020

BRMALLS BRML3 19,08 1,9 0,3 -2,6 11,9 -18,9 14,68 24,54 30.152 52,9% 54,9% 91,5% 8.701

General Shoppings GSHP3 6,89 -2,5 -4,8 -13,9 -26,9 -43,9 6,73 12,46 248 81,3% 46,9% 40,6% 348

Iguatemi Shoppings IGTA3 22,18 0,8 0,8 1,9 -0,5 -7,6 19,59 27,30 10.888 97,2% 108,7% 37,4% 3.898

Multiplan MULT3 50,00 1,0 0,2 3,3 0,2 -11,5 42,40 59,46 28.337 82,7% 103,4% 43,9% 9.378

Bematech BEMA3 8,63 -0,2 -4,0 5,2 -4,6 9,7 6,25 9,79 349 28,4% 26,5% 77,5% 444

CSU CARD3 1,68 0,0 0,6 -14,7 -46,2 -53,1 1,60 3,69 164 145,1% 127,1% 35,8% 70

Positivo Informática POSI3 2,43 -0,4 -2,4 -1,6 -15,3 -47,0 2,20 5,32 221 42,5% 32,9% 22,7% 209

Totvs TOTS3 34,54 1,0 -1,9 -3,0 -4,4 -6,4 30,18 38,79 14.567 62,1% 73,3% 67,9% 5.634

Valid VLID3 36,05 1,1 2,4 3,0 13,1 1,9 26,15 36,87 18.514 148,7% 165,8% 99,7% 2.004

Oi ON OIBR3 2,72 0,4 -2,9 -15,8 -24,7 -51,2 2,64 5,73 2.499 67,2% 46,1% 23,5% 4.371

Oi PN OIBR4 2,64 1,1 0,8 -15,4 -26,5 -46,5 2,45 5,04 52.414 125,7% 124,9% 65,5% 4.371

Telefônica Brasil ON VIVT3 39,08 -0,2 -3,3 -5,6 1,8 -10,7 36,17 45,01 431 68,7% 55,8% 8,2% 48.757

Telefônica Brasil PN VIVT4 45,63 -0,3 -1,5 -4,7 5,9 -8,5 40,03 51,70 27.946 48,5% 53,9% 35,1% 48.757

TIM Part. ON TIMP3 11,11 0,1 -0,6 -6,2 -9,9 35,7 7,53 13,81 29.492 59,2% 50,4% 33,3% 26.851

B2W BTOW3 25,60 0,0 -2,6 -7,6 67,6 104,6 6,16 29,63 6.113 57,6% 67,1% 37,8% 4.070

Coteminas CTNM4 2,00 -0,5 -5,2 -11,5 -11,1 -47,4 1,95 3,94 243 391,9% 296,3% 62,5% 247

Dufry Ag DAGB33 368,00 -0,5 1,1 -5,6 -12,0 36,0 261,55 450,00 5.855 94,0% 93,3% - 11.329

Guararapes GUAR3 101,00 1,0 -0,8 9,2 -3,3 -0,5 76,90 106,90 3.139 118,8% 134,3% 20,5% 6.006

Hering HGTX3 24,80 -1,3 -0,4 -8,3 -16,1 -36,3 23,39 42,64 38.940 115,9% 110,1% 85,6% 4.082

Localiza RENT3 35,10 1,3 0,7 5,9 5,9 9,0 27,66 35,74 29.067 64,8% 67,0% 69,0% 7.310

Lojas Americanas LAME4 16,68 0,2 -2,1 -0,3 6,7 -4,2 13,57 18,03 24.499 86,9% 81,5% 58,9% 14.890

Lojas Renner LREN3 63,00 -0,4 -1,2 -0,6 4,9 -13,1 52,06 80,27 30.723 64,8% 63,5% 100,0% 7.931

Lojas Marisa AMAR3 14,32 0,1 -0,8 -6,3 -22,4 -53,8 12,74 32,05 1.197 33,0% 21,5% 25,6% 2.657

Magazine Luiza MGLU3 7,06 -0,1 1,1 10,6 -4,2 -10,0 4,54 10,05 4.084 59,7% 59,0% 32,1% 1.299

Pão de Açúcar PCAR4 105,77 0,2 -1,1 6,6 1,4 -2,8 90,93 114,66 37.936 55,7% 55,2% 79,1% 27.947

Saraiva SLED4 16,52 -1,1 -3,7 2,9 -36,4 -45,5 15,49 33,93 1.503 59,2% 57,7% 98,2% 475

Via Varejo VVAR11 22,50 -1,3 -5,9 -5,3 -10,5 - 22,16 25,79 21.982 116,2% - 100,0% 9.489

V-Agro VAGR3 3,18 3,2 -1,9 6,0 -7,3 -9,4 2,90 4,21 2.638 95,0% 65,3% 45,6% 1.232

Contax CTAX4 3,49 5,4 3,6 5,4 -4,1 -33,4 2,97 5,59 27 19,1% 14,2% 47,7% 1.268

GP Invest GPIV33 3,85 -2,0 -3,3 11,0 -10,5 -18,9 3,40 4,98 1.365 62,8% 75,4% - 562

Siderurgia

Petróleo e Gás

52-sem VolumeVariações (%)

Outros

Índices

Varejo

Telecomunicações

Tecnologia

Saneamento

Saúde

Shopping Center

7 25 de abril de 2014

17 06

Fundos Imobiliários

C ó digo

F undo D ia M ês 12 M eses

Grand Plaza Shopping ABCP11 10,00 10,00 10,40 1,0% 1,4% 10,1% 7,4% 17,5%

AESAPAR AEFI11 109,00 109,00 110,00 -0,7% -1,6% -4,2% 9,9% 5,7%

Torre Almirante ALM I11B 2.770,00 2.721,01 2.790,00 2,6% 4,0% -13,8% 10,1% -3,7%

Ancar IC ANCR11B 1.410,00 585,00 - 0,0% 0,0% 140,3% 3,8% 144,1%

Áquilla AQLL11B 1.453,40 - - 0,0% 0,0% 15,7% - -

BB Progressivo I BBFI11 2.835,00 2.835,00 2.855,00 - - - 13,1% -

BB Renda Corporativa BBRC11 75,00 74,94 77,24 -2,0% 1,9% -28,1% 3,2% -24,9%

BB VT JHSL Continental Tower BBVJ11 58,90 57,21 58,90 1,5% 2,7% -30,5% 10,3% -20,3%

BTG Pactual Fundo de Fundos BCFF11B 82,31 82,30 82,45 -0,1% 0,5% -14,7% 10,7% -4,0%

BM Brascan Lajes Corporativas BM LC11B 99,00 98,00 99,00 0,0% 6,2% -10,9% 11,3% 0,5%

Banrisul Novas Fronteiras BNFS11 93,99 89,00 93,99 4,5% -1,0% -2,5% 6,5% 4,0%

BTG Pactual Corporate Office Fund BRCR11 125,90 125,90 126,50 -0,8% 1,4% -5,1% 9,3% 4,2%

CENESP CNES11B 115,80 115,80 116,50 0,2% 3,3% -3,6% 9,9% 6,3%

CSHG Desenv. Shoppings Populares CSHP11B 1.199,00 1.150,00 1.200,00 0,0% 4,3% -13,2% 0,2% -13,0%

Caixa CEDAE CXCE11B 1.697,10 1.702,01 1.749,68 -3,0% 6,6% -13,7% 9,8% -4,0%

Caixa TRX Logística Renda CXTL11 625,00 625,01 629,00 0,0% -7,2% -27,1% 7,7% -19,4%

Dovel DOVL11B 2.494,71 - - 0,0% -1,0% - - -

M ultigestão Renda Comercial DRIT11B 109,00 100,01 108,89 0,0% 10,9% -2,3% 9,4% 7,1%

Edifício Ourinvest EDFO11B 217,50 210,00 217,50 1,2% 5,3% -1,8% 9,4% 7,6%

BM Edifício Galeria EDGA11B 79,50 78,00 79,50 1,5% 12,4% 1,8% 10,5% 12,3%

Europar EURO11 140,42 140,41 143,90 2,5% 9,3% -31,7% 9,8% -21,9%

Anhanguera Educacional FAED11B 124,10 124,10 126,80 -0,7% 2,7% -3,8% 10,5% 6,7%

Edifício Almirante Barroso FAM B11B 3.805,00 3.803,00 3.999,99 0,0% -2,2% -15,4% 8,8% -6,6%

Campus Faria Lima FCFL11B 1.170,00 1.159,00 1.174,00 1,7% 8,2% 8,5% 9,0% 17,4%

BTG Pactual Fundo de CRI FEXC11B 111,00 - 111,80 0,6% 5,4% 4,7% 11,2% 15,9%

Rio Bravo Renda Corporativa FFCI11 1,54 1,52 1,54 0,0% 1,6% -8,1% 9,4% 1,3%

Industrial do Brasil FIIB11 339,99 337,00 348,30 0,0% 1,6% -2,8% 9,1% 6,3%

RB Capital Renda I FIIP11B 151,00 150,10 151,00 -0,7% 3,6% -3,3% 9,9% 6,5%

Square Faria Lima FLM A11 1,78 1,78 1,83 -1,7% -6,3% -11,6% 9,5% -2,1%

Floripa Shopping FLRP11B 500,00 500,00 519,00 0,2% 2,2% -27,8% 10,9% -16,9%

M emorial Office FM OF11 119,00 119,00 - -0,8% 2,9% -27,3% 10,6% -16,7%

Projeto Água Branca FPAB11 344,95 341,00 344,95 0,0% -2,6% -1,4% 9,2% 7,8%

Opportunity FTCE11B 3.700,01 3.701,00 - - - - - -

VBI FL 4440 FVBI11B 74,50 74,50 74,61 -0,4% -2,6% -19,8% 11,7% -8,1%

Via Parque FVPQ11 210,00 178,08 - 0,0% 1,5% - 6,3% -

GWI Condomínios Logísticos GWIC11 189,99 155,00 189,00 3,8% 7,7% 5,6% 7,8% 13,4%

Hospital da Criança HCRI11B 206,10 206,20 224,94 0,0% 2,1% -25,1% 10,8% -14,3%

CSHG Brasil Shopping HGBS11 1.689,00 1.683,03 1.689,00 0,1% 4,7% -15,4% 9,8% -5,6%

CSHG JHSF Prime Offices HGJH11 1.131,00 - 1.205,00 -0,8% 2,7% -12,7% 10,0% -2,7%

CSHG Logística HGLG11 1.100,01 1.100,01 1.109,98 -1,1% 3,3% -5,3% 9,8% 4,5%

CSHG Real Estate HGRE11 1.381,00 1.381,00 1.394,99 0,2% 0,6% -14,8% 10,0% -4,8%

Hotel M axinvest HTM X11B 176,02 176,02 178,80 0,0% -15,5% -8,1% 32,5% 24,4%

Shopping Jardim Sul JRDM 11B 78,10 78,00 78,99 0,0% -9,6% -15,7% 11,0% -4,7%

JS Real Estate Renda Imobiliária JSIM 11 860,00 820,00 865,00 -0,6% -2,9% -8,7% 15,4% 6,8%

JS Real Estate M ultigestão JSRE11 910,00 910,00 917,00 0,0% -0,6% -6,1% 8,6% 2,5%

Kinea Renda Imobiliária KNRI11 1.196,10 1.190,02 1.196,48 1,5% -0,5% -25,8% 8,5% -17,2%

M ax Retail M AXR11B 1.081,12 1.072,00 1.082,00 0,4% 3,1% -0,7% 9,8% 9,1%

M ercantil do Brasil M BRF11 1.138,00 1.110,00 1.137,80 -0,1% 8,8% -7,1% 10,8% 3,7%

M ais Shopping Largo 13 M SHP11 432,00 432,00 449,00 -2,3% -11,2% -19,6% 9,9% -9,8%

M SL 13 M SLF11B 450,00 450,45 500,00 0,0% -16,9% - 10,1% -

M axi Renda M XRF11 86,00 85,05 85,99 1,8% 9,9% -2,1% 9,2% 7,2%

Hospital Nossa Senhora de Lourdes NSLU11B 163,99 162,37 163,99 0,2% 1,2% -8,3% 10,8% 2,5%

The One ONEF11 840,00 845,00 860,00 0,0% 3,6% -2,2% 10,7% 8,5%

Panamby PABY11 66,00 62,00 71,98 0,0% -8,3% -38,3% - -

Polo I PLRI11 115,00 115,10 118,00 0,0% -5,7% -6,1% 11,3% 5,2%

Parque Dom Pedro Shopping Center PQDP11 1.250,00 1.254,00 1.255,00 -0,4% -7,8% -14,5% 9,1% -5,5%

¹ Proventos anualizados / cotação de fechamento

Yield

12 M ¹

P erfo rmance P erfo rmance

T o tal em 12

M eses

F undoC o tação

R $

Oferta de

C o mpra

Oferta de

Venda

7 25 de abril de 2014

18 06

C ó digo

F undo D ia M ês 12 M eses

Polo Crici PORD11 104,00 101,62 104,98 0,0% -1,9% 9,0% 7,0% 16,0%

Personale I PRSN11B 1,30 0,85 - - - - - -

Presidente Vargas PRSV11 871,00 871,00 877,50 -2,1% -10,0% -26,7% 13,0% -13,8%

Rio Bravo Crédito Imobiliário I RBCB11 781,01 750,01 801,00 0,0% 2,4% - 13,5% -

RB Capital Desenv.Residencial II RBDS11 1.587,00 1.550,00 1.586,00 -0,2% 8,1% 59,1% 17,8% 76,9%

RB Capital General Shopping Sulacap RBGS11 69,00 69,00 72,85 0,0% -1,0% -6,0% 10,5% 4,6%

RB Capital Prime Realty II RBPD11 67,00 66,00 68,00 0,0% 2,6% 13,1% 14,5% 27,6%

RB Capital Prime Realty I RBPR11 30,32 29,11 30,32 0,0% -1,2% 7,5% 19,5% 27,0%

RB Capital Renda II RBRD11 67,99 67,55 67,99 0,0% 2,7% -7,3% 10,1% 2,8%

Rio Bravo Crédito Imobiliário II RBVO11 102,00 100,50 102,00 0,5% 7,9% 16,5% 10,2% 26,7%

REP 1 CCS RCCS11 800,00 750,00 890,00 0,0% 9,0% -19,7% 10,3% -9,4%

Renda de Escritórios RDES11 83,00 82,01 84,00 -1,2% 2,5% -19,5% 11,0% -8,5%

BB Renda de Papéis RNDP11 900,00 882,00 900,00 0,0% 1,6% 16,6% 9,5% 26,2%

Rio Negro RNGO11 77,90 77,80 77,90 -0,1% 1,4% -11,7% 12,3% 0,6%

SCP SCPF11 48,35 - - - - - 2,2% -

Shopping Pátio Higienópolis SHPH11 525,00 518,00 530,00 0,0% 2,1% -17,7% 7,1% -10,6%

Cyrela Thera Corporate THRA11B 69,50 69,34 69,50 0,0% 1,5% -22,4% 13,0% -9,4%

Torre Norte TRNT11B 189,00 189,00 198,00 0,0% 0,9% -17,2% 9,0% -8,3%

TRX Realty Logística Renda I TRXL11 99,70 99,35 99,70 -0,3% 2,5% -1,4% 9,7% 8,3%

Vila Olímpia Corporate VLOL11 61,00 60,32 61,61 0,2% 0,6% -26,2% 14,4% -11,8%

Fator Verità VRTA11 122,00 121,80 122,05 0,7% 8,6% 17,0% 10,6% 27,6%

WM RB Capital WM RB11B 650,00 670,00 729,99 0,0% 14,2% 11,9% 19,3% 31,2%

West Plaza WPLZ11B 63,91 63,47 63,80 1,4% 13,2% -13,1% 7,0% -6,1%

XP Gaia Lote I XPGA11 114,15 114,15 114,99 0,6% 5,8% 6,5% 11,4% 17,9%

¹ Proventos anualizados / cotação de fechamento

Yield

12 M ¹

P erfo rmance

T o tal em 12

M eses

F undoC o tação

R $

Oferta de

C o mpra

Oferta de

Venda

P erfo rmance

7 25 de abril de 2014

19 06

Calendário Corporativo

Data Antes/Após * Data Horário ** Data Antes/Após * Data Horário **

LOCALIZA 16/4 APÓS ALPARGATAS 9/5

DURATEX 22/4 ANTES 23/4 9:00 ABRIL EDUCAÇÃO 12/5

IGUATEM I 22/4 23/4 M ARFRIG 12/5

NATURA 23/4 APÓS CCR RODOVIAS 12/5

V-AGRO 23/4 24/4 SUZANO PAPEL 12/5

WEG 24/4 ANTES M ANGELS INDL 12/5

CIA. HERING 24/4 APÓS TEGM A 12/5

BRADESCO 24/4 ANTES COSAN 13/5

FIBRIA 24/4 ANTES HELBOR 13/5

GRENDENE 24/4 KROTON 13/5

KLABIN 24/4 CPFL RENOVAV 13/5

LLX LOG 24/4 GOL 14/5

USIM INAS 24/4 ANTES M INERVA 14/5

BRF FOODS 29/4 TEM PO PART 14/5

AREZZO CO 29/4 COPEL 14/5

TECHNOS 29/4 CYRELA REALT 14/5

OSX BRASIL 29/4 TAESA 14/5

AUTOM ETAL 30/4 JBS 14/5

EM BRAER 30/4 BR PHARM A 14/5

VALE 30/4 ROSSI RESID 14/5

TRAN PAULIST 30/4 EQUATORIAL 15/5

LUPATECH 5/5 IOCHP-M AXION 15/5

ALL AM ER LAT 6/5 M ETAL LEVE 15/5

M ETALFRIO 6/5 M AGNESITA SA 15/5

ECORODOVIAS 6/5 CESP 15/5

IGUATEM I 6/5 SABESP 15/5

M RV 6/5 EZTEC 15/5

QGEP PART 7/5 M M X M INER 15/5

BR M ALLS PAR 7/5 SER EDUCA 15/5

M ILLS 7/5 ALIANSCE 15/5

ARTERIS 8/5 ANHANGUERA 15/5

PARANAPANEM A 8/5 ELETROBRAS 15/5

FER HERINGER 8/5 ENEVA 15/5

M .DIASBRANCO 8/5 CCX CARVAO 15/5

B2W VAREJO 8/5 CEM IG 15/5

FLEURY 8/5 FORJAS TAURUS 15/5

RANDON PART 8/5 ANIM A 15/5

ETERNIT 8/5 OGX PETROLEO 15/5

RAIADROGASIL 8/5 QUALICORP 15/5

BR BROKERS 8/5

CETIP 8/5

ESTACIO PART 8/5

BROOKFIELD 8/5

CPFL ENERGIA 8/5

ENERGIAS BR 9/5

GAFISA 9/5

LIGHT S/A 9/5

Conference call Empresa

Resultado 1Q14 Conference call Empresa

Resultado 1Q14

7 25 de abril de 2014

20 06

Calendário Econômico e Político

21.abr 22.abr 23.abr 24.abr 25.abr

BR IPC-S (3ª semana.abril) IPC-Fipe (3ª semana.abril)

Confiança do Consumidor (abril)

Conta Corrente (março)

Investimento Estrangeiro (março)

InternacionalÍndice de Atividade/ Fed Chicago

(EUA)(março)

Dívida Governamental

(Euro)(2013)

PMI Markit/BME Manufatureiro

(Alemanha)(abril)

Clima de Negócios IFO

(Alemanha)(abril)

PMI Markit Composto

(EUA)(abril)

Índice de Atividade/ Fed

Richmond (EUA)(abril)

PMI Markit Composto

(Euro)(abril)

Encomendas de Bens Duráveis

(EUA)(março)

Sentimento do Consumidor Univ.

Michigan (EUA)(abril)

Vendas de Casas Existentes

(EUA)(março)

PMI Markit Manufatureiro

(EUA)(abril)

Pedidos de Auxílio-Desemprego

(EUA)(3ª semana.abril)

Confiança do Consumidor

(Euro)(abril)

Vendas de Novas Casas

(EUA)(março)

Índice de Atividade/ Fed Kansas

City

PMI HSBC Manufatureiro

(China)(abril)CPI (Japão)(março)

28.abr 29.abr 30.abr 01.mai 02.mai

BR Dívida Federal (março) IGP-M (abril) Déficit Primário (março)

Nota de Crédito (março)

InternacionalVendas de Casas Pendentes

(EUA)(março)

Confiança do Consumidor GfK

(Alemanha)(maio)

Taxa de Desemprego

(Alemanha)(abril)

Índice de Atividade/ Fed Dallas

(EUA)(abril)

Confiança Econômica

(Euro)(abril)Relatório ADP (EUA)(abril)

CPI (Alemanha)(abril) PIB (EUA)(1Q14)

Índice S&P/Case-Shiller

(EUA)(fevereiro)ISM Milwaukee (EUA)(abril)

Confiança do Consumidor

(EUA)(abril)FOMC (EUA)

PMI Markit/JMMA Manufatureiro

(Japão)(abril)PMI Manufatureiro (China)(abril)

Produção Industrial

(Japão)(março)

7 25 de abril de 2014

21 06

O(s) analista(as) de investimento envolvido(s) na elaboração do presente relatório declara(m) que as recomendações aqui contidas refletem exclusivamente suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ativa S.A. Corretora de Títulos, Câmbio e Valores. A remuneração variável do(s) analista(s) responsável(eis) pelo presente relatório depende parcialmente das receitas resultantes da atividade de intermediação da Ativa S.A. Corretora de Títulos, Câmbio e Valores. Todavia, dita remuneração está estruturada de forma a preservar a imparcialidade do(s) analista(s).

7 25 de abril de 2014

22 06

Research Filiais

Análise de Empresas Analistas Claudio Duhau, CNPI Lenon Borges, CNPI Marcos Almeida, CNPI [email protected]

Análise Técnica

Hugo Carone, CNPI [email protected]

Rio de Janeiro Tel.: (55 21) 3515-0200 FAX: (55 21) 3515-0296

São Paulo Tel.: (55 11) 4097-7200 FAX: (55 11) 4097-7250

Curitiba Tel.: (55 41) 3075-7400 FAX: (55 41) 3075-7406

Brasília Tel.: (55 61) 2108-0000 FAX: (55 61) 2108-0000

Belo Horizonte Tel.: (55 31) 3025-0601 Fax: (55 31) 3025-0606

Porto Alegre Tel.: (55 51) 3017-8707

Institucional

Ações Renda Fixa

Mesa Rio de Janeiro

Mesa São Paulo

Tel.: (55 21) 3515-0290

Tel.: (55 11) 3339-7036

Mesa Rio de Janeiro

Mesa São Paulo Tel.: (55 21) 3515-0290

Tel.: (55 11) 3339-7036

Mercados Futuros Sales

Mesa Rio de Janeiro

Mesa São Paulo

Tel.: (55 21) 3515-0290

Tel.: (55 11) 3339-7036 Institucional Tel.: (55 21) 3515-0202

Pessoa Física

Mesa Rio de Janeiro Tel.: (55 21) 3515-0256/3958-0256 Mesa Brasília Tel.: (55 61) 2108-0000

Mesa São Paulo Tel.: (55 11) 3896-6994/6995/6996 Mesa Belo Horizonte Tel.: (55 31) 3025-0601

Mesa Curitiba Tel.: (55 41) 3075-7400

Ouvidoria 0800 282 9900