Embed Size (px)

Citation preview

Brasília, 14 de setembro de 2010

O Plano Geral de OutorgasPGO

Fernando Antonio Brito FialhoDiretor-Geral da ANTAQ

1

Dados gerais sobre o Brasil 2

Área total 8.514.876 Km²

Estados 27

Litoral 8.511 Km

População 192 milhões

PIB 2009 US$ 1.577Fonte: MDIC MilhõesAnuário Estatístico-2010

Maior país da América Latina

8ª maior economia mundial*Fonte: International Monetary Fund, World Economic

Outlook Database, Abril 2010

Aspectos institucionais da ANTAQ 3

• Criada pela Lei nº 10.233, de 5 de junho de

2001;

• Autarquia especial vinculada ao Ministério

dos Transportes e à Secretaria de Portos;

• Desempenha a função de entidade

reguladora e fiscalizadora das atividades

portuárias e de transporte aquaviário.

Estrutura de Estado

4

Secretaria de Portos

AutoridadePortuária

InfraestruturaAquaviáriaBrasileira

Terminais de Uso

Privativo (TUP)

ANTAQMinistério

dos Transportes

UNIÃOPoder Executivo

Empresas deNavegação

Regulação

Inspeção

Regulação /

Inspeção /

Autorização

Delegação

Administrativa

O ambiente regulatório e o papel da ANTAQ 5

• Crescimento da corrente de comércio do

País;

• Demanda por infraestrutura portuária com

serviços de qualidade e baixo custo;

• Atratividade ao capital privado para oferta

destes serviços, mediante estabelecimento

de marcos regulatórios estáveis;

• Atração de investimentos externos.

O ambiente regulatório e o papel da ANTAQ 6

Estabilidade

institucional

Questões

ambientais

Maiores exigências dos

usuários – complexidade

do setor

Relações

Internacionais

O que se exige do regulador 7

REGRAS CLARASPREVISIBILIDADE

DE AÇÕES

ESTÍMULO À CONCORRÊNCIA

FISCALIZAÇÃO EFICAZ

GARANTIA DE SERVIÇOS ADEQUADOS

AOS USUÁRIOS

ARBITRAGEM DE CONFLITOS

EQUILIBRADA

OBSERVAÇÃO AOS PRECEITOS LEGAIS

GARANTIA DE DIREITOS DOS INVESTIDORES

COMPROMETIMENTO COM O SETOR E SUA SUSTENTABILIDADE

SINTONIA COM O MERCADO MUNDIAL

Principais desafios do setor aquaviário 8

Valorizar o planejamento:

- Plano Geral de Outorgas Portuário (PGO) ;

- Plano Geral de Outorgas Hidroviário;

- Planos de Desenvolvimento e Zoneamento;

- Programas de arrendamento dos portos.

Valorizar a integração multimodal;

Realizar os investimentos previstos no PNLT;

Defender o uso múltiplo das águas como ação em favor do

desenvolvimento econômico, social e ambiental.

PortoOrganizado

Instalações portuárias – sob a Lei nº 8.630/93, arts. 1º e 4º

9

UNIÃOArrendamento

(subconcessão)

Autorização

TUP exclusivo TUP misto IP4TUP turismo ETC

Instalações portuárias - Operações

10

Movimentações de

cargas

Atendimento a

naviosArmazenagem

10

Terminais arrendados

Operação Ro-Ro

Granéis Líquidos

(dutos)

FerroviaRodovia

Retroárea portuária

Terminal Privado

Marítimo - Dragagem

Acessos

Granéis Sólidos

(esteira)

11

Portos Públicos

Exploração direta ou mediante Concessão

- Porto Organizado:

Concessões:

• Companhias Docas

• Estados e municípios diretamente ou via convênio de delegação

• Iniciativa privada via licitação

• Instalação Portuária Pública de

Pequeno Porte (IP4):

• Estados e municípios por autorização ou

convênio de delegação

• Iniciativa privada via licitação

12

A Operação Portuária no Porto Organizado• Arrendamento (subconcessão) de

Áreas dentro do Porto Organizado

- para Empresas Privadas

Base Legal:• Lei 8.630/93 e Lei 8.666/93

• Decreto 4.391/02 e Decreto 6.413/08

(fora do PND: CDRJ, CDC, CODESP, CDP,

CODOMAR, CODERN e CODESA)

• Resolução 55 ANTAQ (em revisão) e IN

27/98 TCU

• Decreto 6.620/08

Peculiaridades: Cessão de uso de bem público

Avaliação do empreendimento

Prazo de até 50 anos

Reversibilidade de bens para a União

Mão de Obra do OGMO

13

Terminais de Uso Privativo - TUP

Por Autorização

à Iniciativa Privada

Base Legal:

Lei 8.630/93;

Resolução 1.660/10; e

Decreto 6.620/08

Peculiaridades:

- Tipos de Instalação

- Prazo de até 50 anos (Resolução 1.660/10)

- Possibilidade de operação em consórcio

- Autorização para estaleiro e bases de apoio offshore

Uso Exclusivo – para movimentação de carga própria

Uso Misto– para movimentação de carga própria e de terceiros

14

14

Concessão de portos organizados para o setor privado

Licitação para a iniciativa privada

Outorga de exploração de portos organizados a pessoa jurídica de direito público ou

privado, mediante licitação pública

Prazo de concessão de 25 anos, prorrogável por igual período

Licitação a cargo da ANTAQ, observadas as diretrizes do Plano Geral de Outorgas – PGO

Em curso o estudo da modelagem para exploração pretendida.

Base Legal:

• Decreto 6.620/08

• Leis 8.630/93 e 8.987/95

Peculiaridades:

15

15

AMAZONASPARÁ

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSODO SUL

MARANHÃO

PIAUÍ

CEARÁ

RIO GRANDEDO NORTE

PERNAMBUCO

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTACATARINA

RIO GRANDEDO SUL

SERGIPE

ACRE

Porto de MANAUS

Porto de SANTARÉM

Porto de BELÉM

Porto de VILA DO CONDE

Porto de ITAQUI

Porto de FORTALEZA

Porto de AREIA BRANCA

Porto de NATAL

Porto de CABEDELO

Porto de SUAPE

Porto de MACEIÓ

Porto de SALVADOR

Porto de ARATU

Porto de ILHÉUS

Porto de BARRA DO RIACHO

Porto de VITÓRIA

Porto do RIO DE JANEIRO

Porto de ITAGUAÍ (Sepetiba)

Porto de SÃO SEBASTIÃO

Porto de SANTOS

Porto de PARANAGUÁ

Porto de SÃO FRANCISCO DO SUL

Porto de ITAJAÍ

Porto de IMBITUBA

Porto de PELOTAS

Porto de RIO GRANDE

Porto de MACAPÁ

Porto de RECIFE

Porto do NITERÓI

Porto do FORNO

Porto de ANTONINA

Porto de ANGRA DOS REIS

Porto de PORTO ALEGRE

Porto de LAGUNA

PORTOS PÚBLICOSMARÍTIMOS

34

16

Portos - Região Norte

Fonte: ANTAQ – Anuário Estatístico Portuário 2009

Porto de MANAUS

VALOR(bilhões de US$)

Quantidade(em milhões de toneladas)

Exportação 1,3 0,9

Importação 3,7 0,5

TOTAL 5,0 1,4

17

Portos - Região Nordeste

18

Fonte: ANTAQ – Anuário Estatístico Portuário 2009 e Sistema Alice MDIC

Porto de ITAQUI

VALOR(bilhões de US$)

Quantidade(em milhões de toneladas)

Exportação 6,2 92,8

Importação 0 3,1

TOTAL 6,2 95,9

18

Portos - Região Sudeste

19Fonte: ANTAQ – Anuário Estatístico Portuário 2009 e Sistema Alice - MDIC

Porto de SANTOS

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 40,8 55,1

Importação 33,2 15,3

TOTAL 74,0 70,4

Porto do RIO DE JANEIRO

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 6,0 3,3

Importação 6,6 3,2

TOTAL 12,6 6,5

Porto de VITÓRIA

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 13,8 89,8

Importação 5,9 11,4

TOTAL 19,7 101,2

Porto de SÃO SEBASTIÃO

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 0,5 1,0

Importação 3,7 7,2

TOTAL 4,2 8,2

Porto do ITAGUAÍ

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 10,6 81,3

Importação 4,9 4,2

TOTAL 15,5 85,5

19

Portos - Região Sul

20Fonte: ANTAQ – Anuário Estatístico Portuário 2009 e Sistema Alice - MDIC

Porto de ITAJAÍ

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 4,7 2,6

Importação 3,1 3,2

TOTAL 7,8 5,8

Porto de PARANAGUÁ

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 12,3 20,2

Importação 7,0 7,3

TOTAL 19,3 27,5

Porto do RIO GRANDE

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 10,3 13,5

Importação 3,7 4,7

TOTAL 14,0 18,2

20

Porto de SÃO FRANCISCO DO SUL

VALOR(bilhões de US$)

Quantidade(milhões de toneladas)

Exportação 3,1 4,8

Importação 0 3,7

TOTAL 3,1 8,5

Estatísticas ANTAQ – Carga total transportada

Portos + Terminais Marítimos

Fonte: ANTAQ – Anuário Estatístico Portuário 2009 - valores em milhões de toneladas 21

2.006 2.007 2.008 2.009

0

100

200

300

400

500

600

700

800

900

0

755768

733

Estatísticas ANTAQ – Carga total transportada

Por tipo de navegação

LONGO CURSO CABOTAGEM NAVEGAÇÃO INTERIOR

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

559.045.893

168.455.583

27.215.179

568.404.889

167.342.279

32.576.382

531.277.169

170.252.551

31.401.421

2007

2008

2009

Fonte: ANTAQ – Anuário Estatístico Portuário 200922

Estatísticas ANTAQ – Carga total transportadaPortos X Terminais Portuários de Uso Privativo

23Fonte: ANTAQ – Anuário Estatístico Portuário 2009

PORTOS ORGANIZADOS TERMINAIS DE USO PRIVATIVO

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

278.821.737

475.894.918

274.028.568

494.294.982

259.826.524

473.104.617

2007

2008

2009

Estatísticas ANTAQ – Carga total transportadaSentido da Carga

Fonte: ANTAQ – Anuário Estatístico Portuário 2009

EMBARQUE DESEMBARQUE

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

517.308.453

237.408.202

525.106.710

243.216.840

508.776.004

224.155.137

2.007

2.008

2.009

24

25

Plano Geral de Outorgas – PGO - Contextualização

• É UMA OBRIGAÇÃO LEGAL

: ANTAQ propõe o PGO à SEP

• ESTÁ REGULAMENTADO – DECRETO nº 6.620/08

- observação do PGO para licitação de portos organizados

- adequação técnica, operacional e econômica da proposta ao PGO (outorga

de porto organizado)

- Objeto do requerimento para Porto organizado não consta do PGO:

somente com relatório da SEP sobre oportunidade e conveniência

- Programas de arrendamento PDZ integram o PGO

- Elaborado pela ANTAQ e aprovado pela SEP (art. 44, caput; I a VI)

- Revisão a cada 2 anos (art. 45)

25

26

Plano Geral de Outorgas – PGOResoluções da ANTAQ

TERMINAIS PORTUÁRIOS DE USO

PRIVATIVO (MISTO E PÚBLICO)

Resolução 1.660/10 – Art. 3º, II, §5º -

encaminhamento de resumo à SEP para

verificação da adequabilidade de políticas

e diretrizes, considerando-se o PGO.

TERMINAIS PORTUÁRIOS DE USO

PÚBLICO

Resolução 55/02 – Em revisão.

Na forma atual somente contempla

previsão para PDZ (art. 3º, §2º)

Os portos devem revisar seus PDZ

para eventuais ajustes do PGO

26

Plano Geral de Outorgas - PGO

27

• Na figura, as áreas verdes

representam unidades de

conservação ambiental.

• A linha vermelha indica trechos não

liberados para projetos.

Planejamento estratégico para o

setor;

Tem como fonte o PNLT;

Considera aspectos ambientais em

seu mapeamento;

Indica áreas para expansão (novos

portos) e ampliação das instalações

portuárias existentes;

Permite a divulgação clara das

políticas de fomento e

desenvolvimento.

27

Porque ter um PGO para os portos do Brasil

Estruturar mecanismos técnicos de apoio à governança,

cujas bases sejam fundamentadas no planejamento estratégico para o setor portuário.

Integrar o PGO ao arcabouço metodológico que

subsidiou o PAC (PNLT).

Orientar as decisões de investimentos considerando:

28

28

Porque ter um PGO para os portos do Brasil

Resgate do planejamento governamental para o setor portuário.

Visão integrada do sistema portuário com os demais modais de transportes.

Fundamentos técnicos baseados em estudos macroeconômicos associados aos investimentos correntes, que permitam:

Entender a dinâmica produtiva e as cadeias logísticas.

Aproveitar infraestrutura existente (otimização da oferta).

Identificar e mapear os fluxos de carga.

Nortear investimentos.

29

29

30

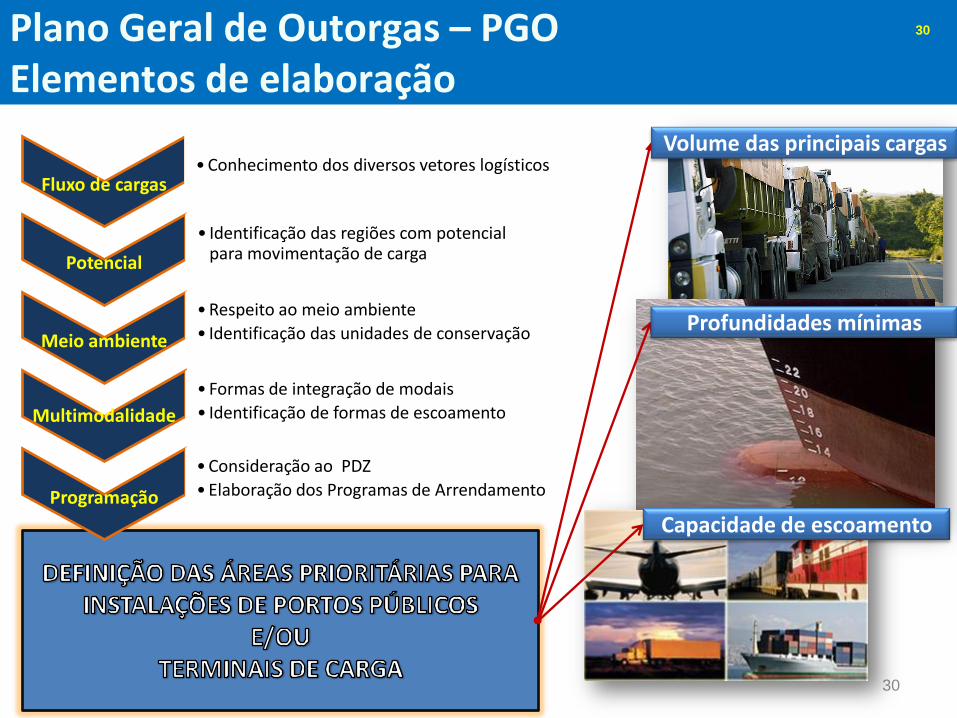

Plano Geral de Outorgas – PGOElementos de elaboração

Fluxo de cargas•Conhecimento dos diversos vetores logísticos

Potencial

• Identificação das regiões com potencial para movimentação de carga

Meio ambiente

•Respeito ao meio ambiente

• Identificação das unidades de conservação

Multimodalidade

• Formas de integração de modais

• Identificação de formas de escoamento

Programação

•Consideração ao PDZ

•Elaboração dos Programas de Arrendamento

Capacidade de escoamento

Profundidades mínimas

Volume das principais cargas

30

31

PGO – Matriz de critérios para identificação de novas áreas ou expansão de portos existentes

• Profundidades mínimas

• Infraestrutura de acesso

CRITÉRIOS BÁSICOS

• Áreas livres de interferências urbana: retroária e acessos

• OU minimização das interferências

EFEITO

ÁREA

URBANA

• Identificação das áreas de conservação ambiental

EFEITO MEIO

AMBIENTE

• Equilíbrio do ambiente concorrencial

LOCALIZAÇÃO DE EXPANSÕES DOS PORTOS ATUAIS

• Após a conclusão da aplicação dos critérios anteriores

CRITÉRIOS SECUNDÁRIOS

31

32

PGO – Decisão da construção de um porto

DESENVOLVER A POTENCIALIDADE DA REGIÃO

HUB PORTS – PLATAFORMAS LOGÍSTICAS

TUP TURISMO

INCENTIVO À CABOTAGEM

MULTIMODALIDADE

CAPTAÇÃO DE INVESTIMENTOS PRIVADOS

FORMA DE FOMENTO REGIONAL

ATENDER AO CRESCIMENTO DO COMÉRCIO EXTERIOR

ESCOAMENTO DE MERCADORIAS

32

33

PGO – Órgãos envolvidos

•ANÁLISE DOS RESULTADOS

•ESTABELECIMENTO DE REVISÕES

•ANÁLISE E LIBERAÇÃO DE NOVAS OUTORGAS

•COMPILAÇÃO DOS TRABALHOS

• REVISÃO E PUBLICAÇÃO

• BASE DE DADOS SOBRE UC, TERRAS INDÍGENAS, QUILOMBADAS, RECIFES

• ZONA DE AMORTECIMENTO: ATENDE À RES. CONAMA Nº 13/90 – LICENCIAMENTO PARA ÁREAS

EM ATÉ 10 KM AO REDOR DAS UC)

•BASE DE DADOS PORTUÁRIA

•DIGITALIZAÇÃO E VETORIZAÇÃO DAS CARTAS NÁUTICAS

•BASE DE DADOS GEORREFERENCIADA BATIMÉTRICA

33

.

34

PGO – Evolução do planejamento

• O PGO NÃO É UM INSTRUMENTO ESTÁTICO

A NECESSIDADE DE SUA EVOLUÇÃO E ATUALIZAÇÃO É ESSENCIAL

SERÁ CONTRATADA ATUALIZAÇÃO DO PGO

O PRÓPRIO PGO PREVÊ SUA REVISÃO A CADA 2 ANOS

É INSTRUMENTO DE REVISÃO DOS PDZs DOS PORTOS

34

19 novas áreas

45 subáreas

PGO – O que o PGO identificou na linha de costa?

35

35

PGO – Linha de costa projetada

36

CALADO SEM RECIFES

FORA DA ÁREA DE PORTOS

SEM SOBREPOSIÇÃO DE UC

FATORES CONSIDERADOS

36

PGO – área com impedimentos

NA PRIMEIRA ANÁLISE:

QUALQUER FATOR NEGATIVO

IMPEDE O “SIM” (áreas em

vermelho)

ÁREAS NÃO INDICADAS

SUJEITAS A ANÁLISE DA

ANTAQ E SEP PARA

APROVAÇÃO DE USO

O PGO É APENAS UM

INSTRUMENTO INDICATIVO

37

38

PGO – Matriz de critérios para identificação de novas áreas – critérios secundários

RETROÁRIA

CONDIÇÕES

HIDROLÓGICAS E

CLIMÁTICAS

CONDIÇÕES PARA FIXAÇÃO DE

PLATAFORMA LOGÍSTICA

INTEGRADA

CRITÉRIOS SECUNDÁRIOS

38

PGO – segmentos sequenciais – critérios de análise

• prof. Ideal mínima de 7 m, a

pelo menos 1 Km da costa

• fora das UC, Inclusive das

áreas de amortecimento

• fora de áreas de recifes

• a mais de 30 Km de porto

público

• a mais de 1 Km da costa

665 segmentos = 19 áreas

39

Identificação de Áreas e subáreas resultantes da aplicação da matriz dos critérios que nortearam o trabalho

Resultados do PGO http://www.antaq.gov.br/Portal/pgo.asp

Abrir PGO – Tomo I

Abrir PGO – Tomo II

40

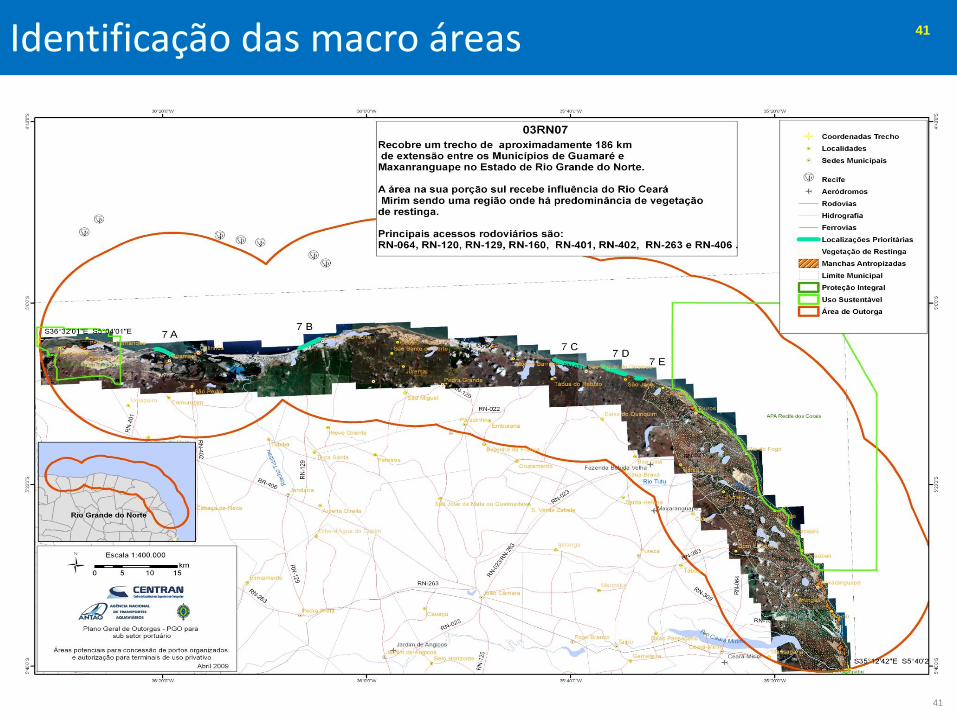

Identificação das macro áreas

41

41

Caracterização das subáreas prioritárias

42

42

Como usar o PGO para implantar PORTO PÚBLICODe acordo com a Portaria SEP nº 108/10

43

Observar a lista de prioridades

estabelecida pela SEP

Requerer à ANTAQ a promoção do

processo licitatório

Realizar estudos (EVTE)

Qualquer interessado

Informar à SEPANTAQ

Licitação da concessão pretendida

Portaria SEP nº 108/10

Regularização do projeto junto à

ANTAQ

SPUMARINHA

MEIO AMBIENTEOUTROS

Fase preliminar à licitação (Estudos, consulta pública,

TCU)

43

Está no PGO

?

SIM

Submete solicitação à SEP

ANTAQ

SEP aprova

?

SIM

NÃO

Regularização da áreapela SEP e avaliação

preliminar do projeto

Inclusão no PNV + Decreto da Poligonal

Como usar o PGO para implantar TUP (EXCLUSIVO, MISTO E TURISMO)

4444

A área já é do empreendedor

Apresentar projeto à ANTAQ

Realizar consulta à SEP

Análise do projeto na ANTAQ para outorga

de autorização

Aprova?

APLICA-SE A RESOLUÇÃO ANTAQ Nº 1.660/10

OU 1.556/09 PARA TUP TURISMO

SIM

44

Principais projetos em andamento (1)

45

Projeto Descrição

Itapoá • TUP – SC• Tecon Santa Catarina - Contêineres• Redistribuição de cargas na Cabotagem, para portos do Brasil e América do Sul - especialmente Argentina e Uruguai

IEP • Imbituba Empreendimentos Portuários - Grupo Libra• TUP – Imbituba – SC• 275 mil m2

• Produtos industrializados e granéis da região Centro-Sul de Santa Catarina e Centro-Norte do Rio Grande do Sul• Previsão para operar em 2013

Vale • R$ 4 bilhões• Pier 4 – Ponta da Madeira• 100 milhões de toneladas/ano para minério de ferro

Embraport • TUP – Santos• 1,2 milhões de contêineres, 2 milhões de m3 de álcool• Totalmente dentro da área do Porto Organizado• Acessos marítimo, rodoviário e ferroviário

45

Principais projetos em andamento (2)

46

Projeto Descrição

LLX Açu • Construção em São João da Barra – RJ

• 78 milhões de m2 com 10 berços

• Retroária para minério de ferro

• Integração com complexo industrial (75 milhões de m2)

• Profundidade de 18,5 m – navios de até 220 mil toneladas

• Movimentação de minério de ferro, granéis líquidos e sólidos, contêineres, carga geral e produtos

siderúrgicos

• Perfil para importação e exportação de produtos

• Investimentos de R$ 2,7 bilhões para a implantação do complexo fluminense

• Operação prevista para o primeiro semestre de 2012

LLX Sudeste • Localizado no Município de Itaguaí, na Baia de Sepetiba – RJ

• Menor distância entre as jazidas de minério do Quadrilátero Ferrífero (MG) e o mar

• Profundidade de 21 m

• Integração com a ferrovia MRS Logística S.A.

• Conexão com o futuro anel rodoviário do Rio de Janeiro – acessos RJ e SP

• Pátios para estocagem de minério de ferro com capacidade de até 50 milhões de toneladas ano

(mtpa) – pode chegar a 100 mtpa (expansão)

• Garantia de escoamento da MMX, empresa de mineração do grupo EBX

• Operação prevista para o início de 2012

Porto Sul • Porto Organizado com operação offshore (três quilômetros da costa)

• Sul da Bahia, entre Ilhéus e Itacaré

• Complexo intermodal com investimentos de até R$ 4 bilhões (porto, aeroporto e ferrovia)

• Gestão pública e privada compartilhada (União e Bahia Mineração - Bamin)

• Ferrovia de Integração Oeste-Leste, Aeroporto Internacional de Ilhéus, área industrial nas imediações

da BR-101, Zona de Processamento de Exportações (ZPE), Gasoduto Sudeste-Nordeste (Gasene)

• Retroárea para escoamento de produção mineral – 40 mtpa

46

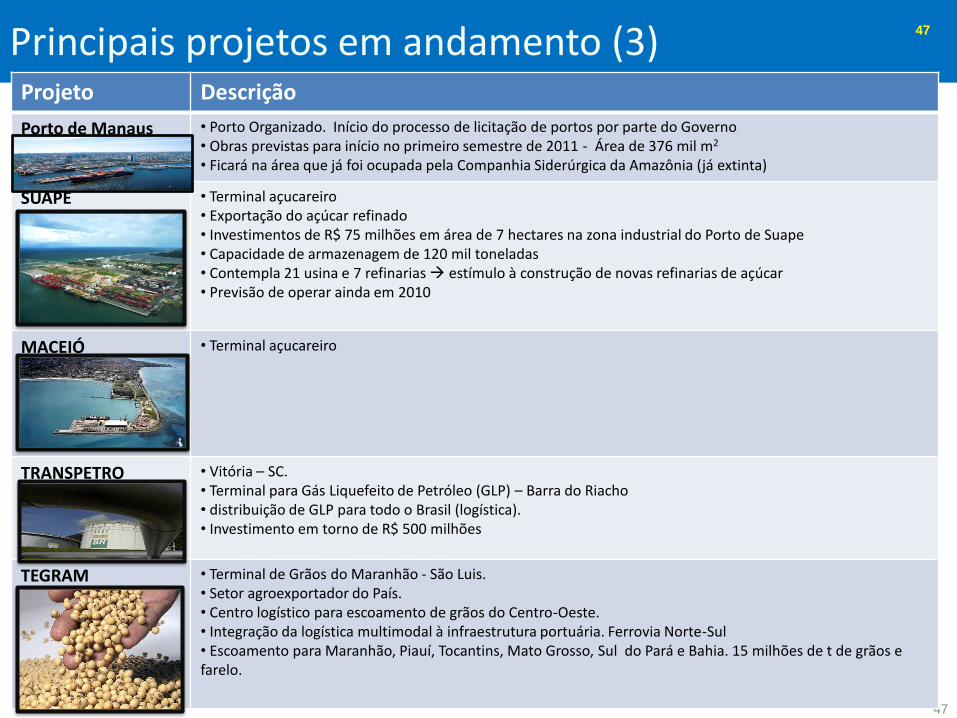

Principais projetos em andamento (3)

47

Projeto Descrição

Porto de Manaus • Porto Organizado. Início do processo de licitação de portos por parte do Governo• Obras previstas para início no primeiro semestre de 2011 - Área de 376 mil m2

• Ficará na área que já foi ocupada pela Companhia Siderúrgica da Amazônia (já extinta)

SUAPE • Terminal açucareiro• Exportação do açúcar refinado• Investimentos de R$ 75 milhões em área de 7 hectares na zona industrial do Porto de Suape• Capacidade de armazenagem de 120 mil toneladas• Contempla 21 usina e 7 refinarias estímulo à construção de novas refinarias de açúcar• Previsão de operar ainda em 2010

MACEIÓ • Terminal açucareiro

TRANSPETRO • Vitória – SC. • Terminal para Gás Liquefeito de Petróleo (GLP) – Barra do Riacho• distribuição de GLP para todo o Brasil (logística). • Investimento em torno de R$ 500 milhões

TEGRAM • Terminal de Grãos do Maranhão - São Luis. • Setor agroexportador do País. • Centro logístico para escoamento de grãos do Centro-Oeste.• Integração da logística multimodal à infraestrutura portuária. Ferrovia Norte-Sul• Escoamento para Maranhão, Piauí, Tocantins, Mato Grosso, Sul do Pará e Bahia. 15 milhões de t de grãos e farelo.

47

Principais projetos em andamento (4)

48

Projeto Descrição

TPM • Bacabeira - MA• Atendimento a produtos siderúrgicos• Atendimento à Refinaria Premium II da Petrobras

Revitalização do Porto de Recife • Complexo integrado comercial, hoteleiro, de convenções e exposições• Arrendamento de áreas não operacionais• Terminal de passageiros

48

Porto de São Sebastião

Infra – estrutura portuária

• Cais Offshore (8m);

• TGL (25 m)

• Pier de contêineres e veículos (16 m);

• Cais multiuso (12 m);

• Retroárea contigua;

• Terminais especializados de cargas;

• Terminal turístico de passageiros.

• Estruturação da dársena privativa

Projetos e obras associadas

Licença Prévia (LP)

(CDSS)

• Sistema viário local;

• Parque linear;

• Facilidades:

Heliponto;

Museu do mar.

Mirante;

49

49

7 Portos escolhidos

– Manaus

– Fortaleza

– Natal

– Recife

– Salvador

– Rio de Janeiro

– Santos

Maior oferta de leitos

Investimentos públicos

Alterações nos PDZs

Destinação de áreas não operacionais para TUP

TURISMO

Arrendamentos para movimentação de passageiros

Copa do mundo de 2016

50

50

2007-2008 2008-2009 2009-2010

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

Temporada

Nº

de

pa

ss

ag

eir

os

temporada passageiros

2007-2008 396.119

2008-2009 521.983

2009-2010 720.621

Fonte: Associação Brasileira de Representantes de Empresas

Marítimas - Abremar

Número de passageiros que viajaram em cruzeiros marítimos pelo país

A temporada de 2009-2010 elevou em mais de 38% a

movimentação do turismo marítimo

Previsão para a próxima temporada de 884.000

passageiros = acima de 22% de crescimento

TUP -Turismo – Resolução 1.556/2009

51

51

Terminal turístico internacional de Ilha Bela

52

• Reestruturação e ampliação do Caís Turístico

• Parcerias públicas e privadas

• Construção de 3 atracadouros, saneamento básico e construção do TUP Turismo

• Ações de capacitação para o atendimento aos turistas

Temporada 2008/2009 90 paradas

Atual temporada (2010) 157 paradas efetivadas

• Movimentação financeira da ordem de R$

18 milhões na temporada de cruzeiro

2008/2009

• Município com cerca de 30 mil habitantes

• Visa a copa do mundo de 2014

52

Projeto Barnabé-Bagres – expansão do Porto

de Santos – Licitação à iniciativa privada

Principal projeto de Expansão do

setor portuário no país

Implementação de recursos estimados

em R$ 9 bilhões

São 6 milhões de m² de retroárea,

11 mil metros de cais, 45 berços de

atracação para navios.

Contempla a expansão do cais em direção à margem esquerda do canal,

encontrando seu ancoradouro nas ilhas de Barnabé e Bagres.

Planejado para o mínimo impacto ambiental, atendendo aos modernos

conceitos de infra-estrutura portuária.

Necessidade de criação de Sociedade de Propósito Específico - SPE

53

53

pré-sal

Geração de cerca de 20 mil empregos

diretos na sua operação (para cada posto

de trabalho direto se estima outros três

indiretos) e garantirá outros 15 mil

durante sua implantação

Aumentará a capacidade do Porto de

Santos em mais de 120 milhões de

toneladas

Projeto Barnabé-Bagres

Está previsto que 80% de sua área total seja instalada sobre a água e em áreas

degradadas, evitando danos ambientais significativos

Assinado em 19/5/2009 Memorando de Entendimento com o Ministério dos

Transportes chinês sobre cooperação bilateral na área de portos marítimos –

Barnabé-Bagres será o projeto inicial para a implementação do referido Memorando

Potencialidade para a indústria naval, supply boat, offshore, reparos, granéis

sólidos e líquidos, retroáreas para contêineres, carga geral diversificada

Vinculação da vocação da nova área ao PDZ elaborado pela CODESP54

54

• A Petrobrás anunciou a encomenda de 146

embarcações de apoio marítimo destinadas a

atender à demanda da área do pré-sal e a

substituição de embarcações de bandeira

estrangeira.

• Tais embarcações deverão, obrigatoriamente, ser

construídas em estaleiros brasileiros, com prazo

de entrega até 2015.

• Desse total, 24 embarcações já estão em

processo de licitação.

14618154910468TOTAIS

1221512428396Até 2015

24337272Em licitação

ORSVPSV 4500PSV 3000T 15000AHTS 18000

AHTS 21000

*Fonte: PETROBRAS

Navegação de apoio marítimo – Desafios do pré-sal

55

253 Navios = R$ 8,9 bilhões;

17 Estaleiros = R$ 2,3 bilhões.

Aprovação pelo FMM em

dezembro de 2009

Demanda* Qtd

Demanda Confirmada

Navios 78

Supply Boats - Prorefam 146

Sondas de Perfuração 40

Outros Navios 59

Expectativa de Demanda Futura Navios e Supply Boats 182

Indústria naval brasileira – demandas totais

Fonte: SINAVAL – Sindicato nacional da Indústria da Construção e Reparação Naval e Offshore56

56

Rio de Janeiro

Pernambuco

Pará

São Paulo

Santa Catarina

Rio Grande do Sul

Ceará

Bahia

Amazonas

Norte

Alagoas

Em Operação Ampliação Nova Planta

Característica Atual Futura

Qtd de Estaleiros 1 2

Área (m²) 120.000 -

Capacidade (t/a) 12.000

Nordeste

Característica Atual Futura

Qtd de Estaleiros 1 7

Área (m²) 1.500.000 -

Capacidade (t/a) 60.000 -

Sudeste

Sul

Característica Atual Futura

Qtd de Estaleiros 5 8

Área (m²) 513.000 -

Capacidade (t/a) 65.000 -

Característica Atual Futura

Qtd de Estaleiros 14 15

Área (m²) 1.715.000 -

Capacidade (t/a) 292.000 -

Estaleiros brasileiros – atuais e previstos

Fonte: SINAVAL – Sindicato nacional da Indústria da Construção e Reparação Naval e Offshore 57

57

58

58

59

59

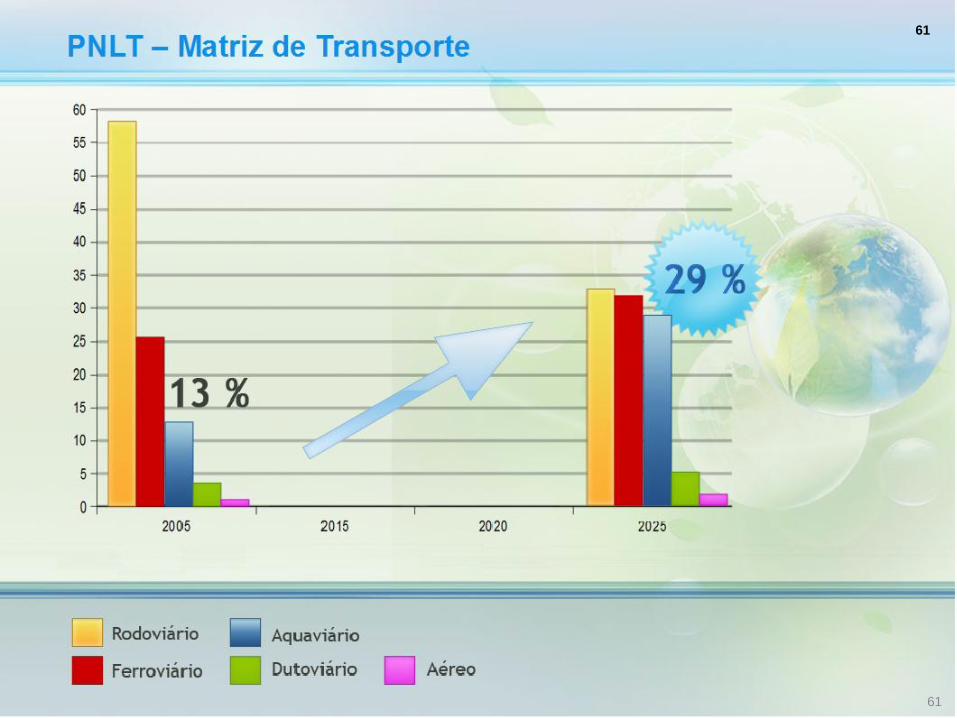

Multimodalidade

60

• A matriz de transporte brasileira é inversamente

proporcional à economia de custos, pois

privilegia o transporte rodoviário em relação aos

marítimo e ferroviário.

• Os modais de transportes não são concorrentes,

mas complementares entre si.

60

61

61

Matriz de transportes – quadro comparativo

62

Países Hidrovias Ferrovias Rodovias

EUA 25% 50% 25%

Canadá 35% 52% 13%

Rússia 13% 83% 4%

Alemanha 29% 53% 18%

Brasil 13% 27% 60%

*Fonte: ABTC – X Congresso Nacional Intermodal dos Transportes de Carga – agosto 2009

62

*Fonte: ABTC – X Congresso Nacional Intermodal dos Transportes de Carga – agosto 2009

Emissão de CO² (gramas / TKU)

63

63

Corredores Hidroviários

64

*Fonte: Ministério dos Transportes

64

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Rodovia

(km)

1.400 68%

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKU

Modal Hidroviário: 33,4 g/1.000 TKU

Emissão de

CO² (kg)

Rodovia

(km)

Hidrovia

(km)Emissão de

CO² (kg)(kg) %

4.472.2801.50018,2 200 1.447.992 3.024.288

Quadro resumo / Mato-Grosso

65

65

Investir em hidrovias ...

66

Investir em hidrovias ...

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

66

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

... É investir no meio ambiente.

67

67

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

... É investir no meio ambiente.

68

Obrigado

Fernando Fialho

Diretor-Geral da ANTAQ

www.antaq.gov.br68

68