Embed Size (px)

Citation preview

1

Prática da Contabilidade na Transição do Trabalho Escravo para o Trabalho Assalariado no Brasil 1850-1888

Autoria: Adriana Rodrigues Silva

RESUMO Este paper descreve a natureza e o papel da contabilidade durante o período de transição da escravidão para o trabalho assalariado no Brasil. Observa-se as leis abolicionistas a incorporar uma síntese complexa de categorização, punições, e controles sociais que foram destinadas a criar uma classe de trabalhadores assalariados. O processo de compensação; relação para efeito de matrículas dos escravos; depreciação do valor dos escravos matriculados; tentativa de se alinhar os objetivos dos proprietários com a saúde e a segurança dos escravos, a fim de conservar a vida e preservar o valor do património, identificam o papel emancipador da contabilidade. Palavras-chaves: Contabilidade, Emancipação, Escravos, Brasil

2

1. Introdução Na literatura brasileira sobre o regime escravista, notamos vários estudiosos que debateram sobre a viabilidade econômica de tal regime. Entre muitos estudiosos, destacamos Machado (1987) que estabelece as formas de relação entre senhores e escravos e enxerga o escravo no seu contexto social. O autor analisa os processos criminais e seu papel na organização do trabalho escravo, assim como a "pedagogia do castigo" a que eram submetidos os escravos para controlo de sua atividade. Versiani and Vergolino (2003) apresentam o escravo como uma riqueza para o seu proprietário, demonstrando que estes constituíam uma proporção preponderante dos ativos inventariados. Por fim, Menezes (1869) destaca a melhor produção por parte do trabalhador livre, identificando os benefícios para economia brasileira, aquando da substituição do trabalho escravo pelo assalariado. Relativamente ao uso da contabilidade como apoio ao regime escravista, em termos de pesquisa na história da contabilidade poucos estudiosos têm examinado especificamente os aspetos morais da escravidão ou a função da contabilidade no reforço das instituições escravistas e das relações sociais, (Tyson et al. 2004). Apesar da crescente importância dos contabilistas e da contabilidade no Brasil (Rodrigues et al. 2011), pouco se tem documentado sobre a contabilidade no regime da escravatura e nada se tem documentado a respeito de como a contabilidade serviu à escravatura numa perspetiva emancipadora. Diante do exposto, este artigo tem como objetivo descrever a natureza e o papel da contabilidade durante a conversão do trabalho escravo para o trabalho assalariado no Brasil. Apresentaremos as regras do processo gradual de emancipação dos escravos que se sucedeu no Brasil, e como a contabilidade foi aplicada em conjunto com este processo. Será apresentado elementos ligados ao controle social e ao racionalismo económico. Posteriormente, o papel da contabilidade durante o processo gradual da abolição será examinado num contexto emancipador, apresentando-se como esta serviu para a abolição da escravatura.

2. O Abolicionismo

2.1 Primeira fase do Abolicionismo: Extinção do Tráfico Negreiro O ano de 1850 foi representado pelo fim do tráfico negreiro e pela lei de terras. Esses acontecimentos foram essenciais ao processo de desagregação da ordem escravista (Lamounier, 1988). O tráfico de escravos era um negócio gigantesco, que movimentava centenas de navios e milhares de pessoas dos dois lados do Atlântico. Podendo ser comparado atualmente com uma grande multinacional, o tráfico de escravos incluía agentes na costa da África, exportadores, armadores, transportadores, seguradores, importadores, atacadistas que revendiam para centenas de pequenos traficantes regionais, que, por sua vez, se encarregavam de redistribuir as mercadorias para as cidades, fazendas, minas do interior do país (Gomes, 2007, p. 228). Até meados do século XIX, as propostas em favor da emancipação despertavam pouco entusiasmo. Logo após a proibição do tráfico negreiro, surgiram ano após ano, propostas com sugestões para emancipação dos escravos de forma gradual, sendo estes projetos aprovados no Senado, se perdiam na Câmara ou eram lá rejeitados (Costa, 2008).

3

Segundo Costa (2008) a década de 1850 é marcada pelo surgimento de várias indústrias e pela primeira ferrovia. Quanto a servidão, parecia claro que a permanência de escravos imobilizados inibia o desenvolvimento da indústria, que era vista como demandando trabalho livre (Hobsbawm, 2000, p. 195). Diante do desenvolvimento, os anos 50 marcam as primeiras experiências com o trabalho livre na Província de São Paulo e surgem os contratos de parceria mediando as relações entre fazendeiros e colonos europeus (Lamounier, 1988). Essas modificações pela qual passara a sociedade brasileira desde a abolição do tráfico negreiro criavam tensões que repercutiam na arena política. No interior dos partidos políticos surgem as primeiras divergências. Conservadores e Liberais, antes unidos, passaram a ser desafiados por suas alas extremistas. No seio dos Conservadores acontece a primeira cisão. Um grupo liderado por políticos importantes do partido dos Conservadores, juntaram-se aos Liberais, criando a Liga Progressista, esta com um espírito mais progressista e reformista (Costa, 2008). A pressão abolicionista aumentava a cada ano. A Junta francesa de emancipação enviara em 1866 um apelo em prol da emancipação. Mais importante que este apelo por parte dos franceses, foi o impacto da Guerra de Secessão dos EUA. Terminada a guerra de Secessão em 1865, o Brasil, Porto Rico e Cuba passavam a ser as únicas nações a manter a escravidão (Costa, 2008, p. 43) Conforme Costa (2008), o assunto sobre a abolição da escravatura passa a ser abordado na Assembleia Geral Legislativa. No entanto, a grande preocupação da Câmara dos Deputados sobre esta questão, é que a abolição seja pensada de forma a não causar danos à propriedade rural e à agricultura do país. No ano de 1869, os Deputados liberais lançaram vários protestos visando a melhoria das condições de vida dos escravos e a sua emancipação. A Guerra do Paraguai se tornará um motivo para adiar possíveis discussões sobre a abolição. Terminada a Guerra do Paraguai no ano de 1870, não havia mais motivos para adiar os debates sobre a emancipação dos escravos. A 3 de Março de 1871, o visconde do Rio Branco apresenta sua intenção de encaminhar o projeto de emancipação dos filhos de escravas. A 28 de Setembro de 1871, depois de muita agitação e debate sobre o tema, a Lei nº 2.040 (Lei do Ventre Livre) foi aprovada (Costa, 2008).

2.2 Segunda fase do Abolicionismo: Lei do Ventre Livre No intuito de arrefecer os ânimos dos abolicionistas e de responder as exigências da sociedade, foi aprovada a Lei nº 2.040 de 28 de Setembro de 1871 (Lei do Ventre Livre), que tinha como maior essência a criação de um meio eficiente para a transição da escravidão para o trabalho assalariado. De modo sucinto, os principais postos da Lei do Ventre Livre, eram a libertação dos filhos das mulheres escravas, e a criação de um fundo de emancipação que poderia libertar os escravos adultos. Esta Lei serviu como um modelo para que cada província brasileira, através de um conjunto único de regras e regulamentos, seguissem melhor rumo à abolição da escravatura. Nesta lei estavam incluídas medidas específicas, bem como princípios orientadores, que descreviam detalhadamente sobre a necessidade de impor ao escravo um comportamento ideal de trabalho. Conforme Gebara (1984), a Lei do Ventre Livre representou uma nova fase no modo de organização das relações de trabalho no Brasil. Segundo o autor, pela primeira vez o Governo se vê comprometido com uma medida de intervenção direta no universo das relações entre

4

senhores e escravos, com o intuito explícito de substituir de modo “prudente e cauteloso”, o trabalho escravo pelo trabalho livre. As disposições aprovadas em Setembro de 1871 e os decretos que a seguiram marcaram não só a data e a maneira como se daria a extinção da escravatura no país, mas simultaneamente, apontaram os moldes de organização e controlo de um mercado livre de trabalho (Gebara, 1984, p. 107). A condição estabelecida com a Lei do Ventre Livre de uma abolição lenta, gradual e segura, com o decorrer dos anos, apresentou-se abalada em decorrência das fugas, crimes, greves e pelas divergências de interesses entre algumas províncias. Nestas condições, surge a necessidade de possíveis modos alternativos de organização das relações de trabalho. Em carater de urgência para regulação do trabalho livre, em inícios de 1879 era promulgada a nova Lei de Locação de Serviços -Lei Sinimbu (Lamounier, 1988). Relativamente ao grau de complexidade, pode-se considerar que esta lei foi a primeira tentativa de intervenção do governo brasileiro na organização de trabalho livre na agricultura (Lamounier, 1988, p. 2). Segundo a autora, uma outra iniciativa do gênero, referente às relações de trabalho no campo, só ocorreria na história brasileira no início da década de 1960. Guimarães (1982, p. 131) considerava as leis de locação de serviços como verdadeiros códigos de trabalho forçado. O Autor acreditava na ideia de que as classes dominantes se empenhavam na criação de leis que transformassem em servos os trabalhadores que conseguiam sobreviver desvinculados dos meios de produção e de trabalho, já que não podiam transformá-los em escravos. Observa-se então, que uma vez removida a ameaça diária de chicotadas aos antigos escravos, os ex-proprietários acreditavam que aqueles só iriam trabalhar nas plantações se existisse uma extensa lei com regras, regulamentos, procedimentos de adjudicação, persuasão paternalista, educação, policiamento, prisão, e se esquemas de punição fossem empregados. Como resultado, a Lei de Locação de Serviços de 1879, inclui um complexo conjunto de controlos jurídicos e sociais na intenção de regular o comportamento dos libertos. Entretanto, a Lei do Ventre Livre e a criação de leis complementares que melhor regulassem o trabalho livre, não foram suficientes para acalmar os ânimos dos abolicionistas e da sociedade a longo prazo. Grande parte dos proprietários, preferiam manter em sua posse os filhos dos escravos até os 21 anos, ao invés entregar ao Estado quando estes completassem 8 anos em troca de uma indemnização. Estes “escravos” continuavam a fazer as mesmas tarefas que seriam impostos a fazer se não tivessem sido libertos pela Lei do Ventre Livre (Costa, 2008). Diante das fraudes e burlas encontradas na execução desta lei que prejudicavam a sua devida execução, não tardou para que os abolicionistas reivindicassem por novas medidas mais eficientes.

2.3 Terceira fase do Abolicionismo: Lei dos Sexagenários A abolição da escravatura passara a representar um ato de nobreza, enquanto a defesa da continuação de tal regime, se tornava cada dia mais odioso. O sentimento humanista levava pessoas às ruas com cartazes em favor da emancipação dos escravos. Comícios e conferências eram promovidos a favor do debate. Negros eram instigados à violência e à rebeldia. No Ministério Dantas, quando a agitação em favor da abolição da escravatura chega ao auge, é apresentado à população o projeto para emancipação dos sexagenários.

5

Este projeto tinha como objetivo libertar os escravos maiores de 60 anos. Devido aos maus tratos, poucos eram os escravos que atingiam esta idade. Os que chegavam aos 60 anos de idade já não representavam grande valia como força de trabalho. Portanto, era uma lei que de certa forma acabava por beneficiar os proprietários. Estes podiam libertar os escravos pouco produtivos e consequentemente, com baixo valor de propriedade.

Na data de 28 de Setembro de 1885, o projeto é transformado na Lei nº 3270 – Lei dos Sexagenários. Desde a Lei nº 2.040 de 28/09/1871 muitos fazendeiros já tinham evoluído a sua mentalidade. Segundo Costa (2008), homens que em 1871se opunham à legislação emancipadora, passaram a pronunciar discursos em prol da emancipação. Outros que eram emancipadores em 1871, tinham-se tornado abolicionistas favoráveis à imediata e total emancipação. Toda esta mudança de mentalidade, foi consequência das novas oportunidades de investimentos (mercantis, industriais e financeiros) que surgiram naquela época. A imobilização de capitais na compra de escravos passou a significar um entrave a desejada diversificação de capital (Costa, 2008). A Lei dos Sexagenários, conforme Costa (2008, p. 90), foi uma tentativa desesperada daqueles que se apegavam a escravidão para deter a marcha do processo abolicionista. Além de poucos escravos que chegavam aos 60 anos, estes eram obrigados a trabalhar por um período de três anos para os seus senhores, sob título de indemnização. Isto tornava a lei praticamente inútil. Entretanto, a aprovação da lei 3270 de 28 de Setembro de 1885, tornou-se um artífice importante à campanha dos abolicionistas, que em 1888 conseguiriam aprovar a Lei Áurea.

3. A Contabilidade para a abolição dos escravos

3.1 A Contabilidade e a primeira fase da abolição A partir do período de 1830 quando o tráfico negreiro passa a ser ilegal e principalmente nos anos posteriores a 1850, quando é extinto o tráfico negreiro, e consequentemente o valor do escravo atinge altos patamares, observa-se uma maior preocupação por parte dos proprietários de escravos. Evitar punições que poderiam levar à incapacidade dos escravos ou na sua infertilidade, fazia com que os senhores de escravos se preocupassem em dar um melhor tratamento aos seus negros. No ano de 1837 e 1847 surgem os dois principais manuais de fazendeiros publicados no Brasil na primeira metade do século XIX (Marquese, 1997). Conforme exposto por Burchell, Clubb, Hopwood, Hughes, and Nahapiet (1980), de que as organizações é que orientam os manuais e não os manuais que orientam a organização, os manuais de 1837 e 1847 foram elaborados em prol da propriedade dos fazendeiros e consoante as regras que já se vinham a praticar. A exemplo disto, o regime “militar” já imposto aos escravos, continuava a ser incentivado nos manuais. Por outro lado, segundo Marquese (1997), os dois manuais acenavam para a necessidade dos fazendeiros se precaverem contra o aumento dos preços de escravos após o fim do tráfico negreiro. Os manuais estimulavam a reprodução dos cativos e orientava para um melhor tratamento dos negros.

6

Francisco Peixoto de Lacerda Werneck, na sua Memoria sobre a fundação e costeio de uma fazenda na província do Rio de Janeiro publicada em 1863, aplicava a ideia do cuidado com a saúde dos escravos, como lê-se:

Não mandeis o vosso escravo adoentado para o trabalho; se tiver feridas, deve-se curar completamente para então ir ao serviço (Alferes, 1863, p. 41)

Ainda em Alferes (1863, p. 43):

Não mandeis a roça, por espaço de um anno, a preta que estiver criando, accupai-a em o serviço de casa, como em lavar roupa, escolher café, e outros objectos. Quando ella tiver o seu filho criado irá então, deixando o pequeno entregue a uma outra que deve ser a ama secca de todas as mais crias para laval-as, mudar-lhes roupas, e dar-lhes comida, que deve ser apropriada a sua idade e forças.

Relativamente a alimentação dos escravos, o autor sugere:

O escravo trabalhador de roça deve comer três vezes ao dia; almoçar as oito horas, jantar a uma hora e ceiar das oito até nove. Sua comida deve ser simples e sadia…(Alferes, 1863, p. 43)

A má alimentação do escravo, é criticada pelo autor. A prática de alimentar os escravos apenas duas vezes ao dia, gerava um mal rendimento dos escravos em seus serviços como também, poderia causar graves problemas de saúde nos escravos. A preocupação em manter o seu ativo saudável e consequentemente mais valorizado, também é notada através do decreto nº1415i que aprova os estatutos da companhia de seguros contra a mortalidade de escravos. Observa-se através deste decreto, o interesse económico dos que adquiriam estes seguros, com a saúde e a segurança de seus escravos. Os proprietários de escravos ao conseguir manter o valor de seu estoque, ajudaria a garantir a sua posição e até mesmo ajudaria na obtenção de melhores recompensas no caso de perda de algum dos seus escravos, por exemplo. Para os proprietários infratores das cláusulas impostas pela companhia de seguros, ficavam estes arriscados a punição. Oldroyd et al. (2008) acreditam que a contabilidade tentou alinhar os objetivos dos senhores com a saúde e a segurança dos escravos, a fim de conservar a vida e preservar o valor do inventário. Em investigação realizada na Biblioteca Nacional do Brasil, foi possível localizar uma apólice de seguro de vida dos escravosii, onde é possível destacar alguns pontos que chamaram atenção: Art. 15 – O valor do escravo será estimado pelos peritos da companhia Art. 22 – A companhia se responsabilisa por qualquer gênero de morte, menos a que resultar de sevicias ou suicidio, quando este fôr originado por acto forçado, castigo bárbaro ou tortura por parte do segurado. Art. 27 – Quando o segurado quizer mandar para a Misericórdia ou outro Hospital público o seu escravo, por causa de moléstia, deverá participar imediatamente á companhia: o mesmo terá lugar quando o fizer mudar de localidade por um tempo excedente de quinze dias.

7

Ao analisar os artigos destacados do documento da Companhia Mútua de Seguro de Vida dos Escravos, é possível concordar com Oldroyd et al. (2008), de que mesmo sendo considerado um instrumento moralmente injusto para a escravidão, a contabilidade procurou unir o interesse do senhor do escravo com a segurança e a saúde dos mesmos. Portanto, embora as práticas contabilísticas pudessem apoiar o regime escravista, também é possível considerá-la como representativa na ajuda à proteção das vidas dos escravos. Esta prática fornecia aos gestores incentivos adequados, mesmo que para auto interesse, à preservação do valor da produção.

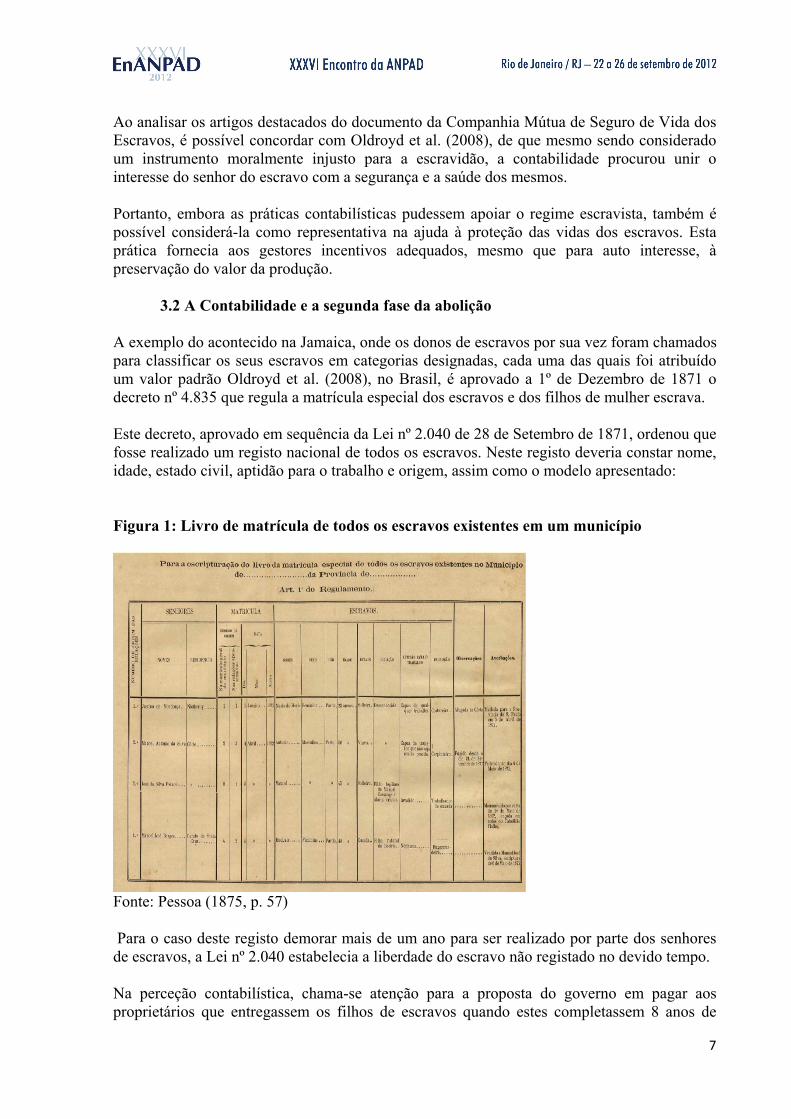

3.2 A Contabilidade e a segunda fase da abolição A exemplo do acontecido na Jamaica, onde os donos de escravos por sua vez foram chamados para classificar os seus escravos em categorias designadas, cada uma das quais foi atribuído um valor padrão Oldroyd et al. (2008), no Brasil, é aprovado a 1º de Dezembro de 1871 o decreto nº 4.835 que regula a matrícula especial dos escravos e dos filhos de mulher escrava. Este decreto, aprovado em sequência da Lei nº 2.040 de 28 de Setembro de 1871, ordenou que fosse realizado um registo nacional de todos os escravos. Neste registo deveria constar nome, idade, estado civil, aptidão para o trabalho e origem, assim como o modelo apresentado: Figura 1: Livro de matrícula de todos os escravos existentes em um município

Fonte: Pessoa (1875, p. 57) Para o caso deste registo demorar mais de um ano para ser realizado por parte dos senhores de escravos, a Lei nº 2.040 estabelecia a liberdade do escravo não registado no devido tempo. Na perceção contabilística, chama-se atenção para a proposta do governo em pagar aos proprietários que entregassem os filhos de escravos quando estes completassem 8 anos de

8

idade, uma indenização média de 600 mil-réis, podendo chegar nas regiões de café, aos 2.900 mil-réis. Ou ainda, em alternativa, os proprietários de escravos poderiam usufruir do trabalho de seu escravinho até que este completasse 21 anos de idade. Após os 21 anos, o escravo era considerado livre (Barbosa, 1989). Os filhos livres de mulher escravas eram contabilizados em relações como exemplo que segue: Figura 2: Relação de matrícula para filhos livres de mulher escrava

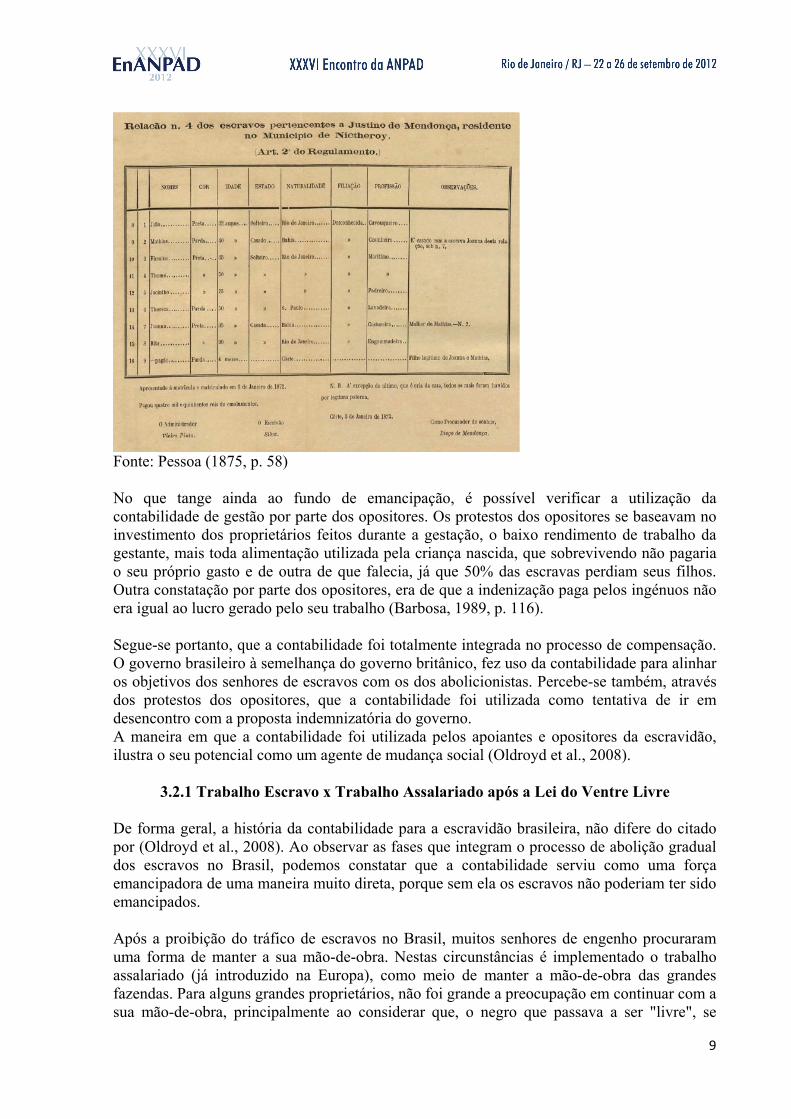

Fonte: Pessoa (1875, p. 59) No artigo 3º da Lei nº 2.040, de 28 de setembro de 1871 (Lei do Ventre Livre), verifica-se o estabelecimento de um fundo de emancipação. Os recursos pecuniários reunidos pelo Fundo de Emancipação (provenientes da taxa de matrícula dos escravos, de impostos, multas, outras contribuições (incluindo lotarias) e de doações particulares, eram destinados a cada província do País consoante o número de escravos ali residentes, para a libertação de quantos escravos fosse possível. É possível acreditar que o Fundo de Emancipação representou uma estratégia para a condução do processo emancipacionista com o intuito de evitar o desrespeito ao direito de propriedade. Do ponto de vista contabilístico, também chamamos atenção para a preocupação desta medida institucional em indemnizar os proprietários de escravos. Percebe-se que o pedido de indemnização foi atribuído a quem possuía escravos e que, para o pagamento desta indemnização, a Lei do Ventre Livre exigia a comprovação através de provas contabilísticas (registos dos escravos), como segue: Figura 3: Relação de escravos pertencentes a um Senhor

9

Fonte: Pessoa (1875, p. 58) No que tange ainda ao fundo de emancipação, é possível verificar a utilização da contabilidade de gestão por parte dos opositores. Os protestos dos opositores se baseavam no investimento dos proprietários feitos durante a gestação, o baixo rendimento de trabalho da gestante, mais toda alimentação utilizada pela criança nascida, que sobrevivendo não pagaria o seu próprio gasto e de outra de que falecia, já que 50% das escravas perdiam seus filhos. Outra constatação por parte dos opositores, era de que a indenização paga pelos ingénuos não era igual ao lucro gerado pelo seu trabalho (Barbosa, 1989, p. 116). Segue-se portanto, que a contabilidade foi totalmente integrada no processo de compensação. O governo brasileiro à semelhança do governo britânico, fez uso da contabilidade para alinhar os objetivos dos senhores de escravos com os dos abolicionistas. Percebe-se também, através dos protestos dos opositores, que a contabilidade foi utilizada como tentativa de ir em desencontro com a proposta indemnizatória do governo. A maneira em que a contabilidade foi utilizada pelos apoiantes e opositores da escravidão, ilustra o seu potencial como um agente de mudança social (Oldroyd et al., 2008).

3.2.1 Trabalho Escravo x Trabalho Assalariado após a Lei do Ventre Livre

De forma geral, a história da contabilidade para a escravidão brasileira, não difere do citado por (Oldroyd et al., 2008). Ao observar as fases que integram o processo de abolição gradual dos escravos no Brasil, podemos constatar que a contabilidade serviu como uma força emancipadora de uma maneira muito direta, porque sem ela os escravos não poderiam ter sido emancipados. Após a proibição do tráfico de escravos no Brasil, muitos senhores de engenho procuraram uma forma de manter a sua mão-de-obra. Nestas circunstâncias é implementado o trabalho assalariado (já introduzido na Europa), como meio de manter a mão-de-obra das grandes fazendas. Para alguns grandes proprietários, não foi grande a preocupação em continuar com a sua mão-de-obra, principalmente ao considerar que, o negro que passava a ser "livre", se

10

tornava totalmente desintegrado da população. O negro brasileiro nem se quer tinha um local para onde ir. Muitos dos ex-escravos continuavam a trabalhar para o seu senhor, recebendo um salário extremamente reduzido e ainda deveria arcar com suas próprias despesas. Por outro lado, Furtado (2007) evidência a forte vontade dos escravos recém - libertos pela sua autonomia pessoal. Pouco lhes incentivavam o recebimento de salários para o mesmo tipo de trabalho que tinham realizado como escravos. Para os escravos, o trabalho era visto como uma forma de castigo, enquanto o fato de não trabalhar era algo inalcançável. Nestas circunstâncias, alguns dos escravos que conseguiam ter uma boa remuneração pelo seu trabalho, trabalhavam apenas para a sua sobrevivência (que era pouco, pois os escravos já eram acostumados apenas com o necessário) durante dois ou três dias, e optavam por não trabalhar o resto do mês. Mello (1982) expõe o fato da existência de terra em abundância e que permitia ao negro a produção de sua própria subsistência. Os escravos se alojavam em faixas inaproveitadas. Assim, a economia de subsistência, dispondo de terras onde se acomodar, ia se dilatando e fugindo da pressão demográfica.

O autor, então, com relação à constituição do mercado de trabalho assalariado brasileiro, afirma que o problema de integração do negro à esta nova forma de trabalho, encontrava-se nas condições de expropriação. Dispondo de terra onde se acomodar, a economia de subsistência se expandia e fugia da pressão demográfica. As condições de expropriação deveriam ser maciça e concentrada. Dada a escassez de mão-de-obra que se desenvolveu no processo gradual de emancipação, surgem novas ideias para substituir a mão- de- obra escrava. Melhorar a eficiência dos trabalhadores que permaneciam nas fazendas, no intuito de manter a produção, se tornou um desafio. Surge então a ideia de atrair a da mão-de-obra europeia. Nos termos da política de imigração, coube ao governo todos os custos relativos a vinda dos Europeus para o Brasil (Rezende, 1980). Os grandes fazendeiros davam preferência às famílias com maior número de membros com idade ativa, procurando garantir o máximo de trabalho. Neste processo de transição do trabalho escravo para o trabalho assalariado, em Spindel (1980) quando o autor aponta para a preocupação dos proprietários de escravos em preservar o seu ativo, percebemos neste processo a presença da contabilidade. Os escravos representavam liquidez imediata para seu proprietário e serviam também como garantia para a obtenção de crédito. Com a introdução do trabalho assalariado ainda em conjunto com a mão-de-obra escrava, os proprietários procuravam evitar as atividades que envolvessem riscos de vida para seus escravos. Estas atividades ficavam então, reservadas para a mão-de-obra livre (Spindel, 1980).

Tyson et al. (2005) e Fleischman et al. (2011), mostram como a contabilidade foi utilizada na transição da escravidão para o trabalho assalariado. Ao contrário do modo de trabalho escravo que tem um feitor para controlar diretamente o trabalhador, o trabalhador livre deveria aprender a controlar a si mesmo (Marx, 1976). Para efeito, conforme a Lei de Abolição das Índias Ocidentais Britânicas, foi criado um conjunto complexo de controlos legais e sociais e instituições para regular o comportamento dos chamados “aprendizes”. Acreditava-se amplamente que uma vez que a ameaça diária de flagelação fosse removida, os ex-escravos não iriam trabalhar nas plantações sem um sistema completo de regras, regulamentos,

11

procedimentos de adjudicação, persuasão e sem que os regimes de punição fossem empregados (Tyson et al., 2005). Em sequência da Lei 2.040 de 28 de Setembro de 1871percebe-se uma grande preocupação da população em “despejar” os escravos na sociedade. Estes estavam alheios a boa educação e revoltados com os brancos em decorrência dos mais de 300 anos de maus tratos. Para um processo de transição do trabalho escravo para o trabalho assalariado prudente e cauteloso e para uma melhor reorientação da Lei do Ventre Livre, surge a Lei de Locação de Serviços de 1879 com um conjunto de regras e procedimentos para regulação do comportamento dos libertos. Assim como sucedido nas Índias Ocidentais Britânicas, no Brasil, a criação de um conjunto complexo de controlos legais foi observado com a instituição da Lei de Locação de Serviços de 1879. Esta lei surgiu com o intuito de garantir a estabilidade dos trabalhadores, os baixos salários, e com eventuais penalidades e obrigações para o (in) cumprimento de longos contratos, e ainda contra as greves ou paralisações coletivas que passaram a ser recorrentes após a Lei do Ventre Livre (Lamounier, 1988). Segundo Lamounier (1988, p. 121), a minuciosidade dos capítulos da Lei de Locação de Serviços que versavam sobre a matéria penal e o processo, o agravamento das penalidades e os artigos anti – greves, demonstravam a preocupação para que houvesse ordem e regularidade nos serviços contratados. Um maior asseguramento no nível de produtividade e a recuperação dos investimentos feitos em um determinado tempo, também eram preocupações da Lei de Locação de Serviços (Lamounier, 1988). Relativamente a prática contabilística, esta não conduziu a transição do trabalho escravo para o assalariado, no entanto, pode-se concluir que ela desempenhou um papel importante na sustentação dos complexos mecanismos para o controlo. Sem a capacidade de usar a tortura para garantir a obediência de trabalho, foram mantidos registros detalhados para documentar as ausências no trabalho, os cumprimentos e incumprimentos de contratos, os quais foram usados para manter o domínio dos grandes proprietários sobre o trabalho. A Contabilidade e a prestação de contas tiveram um papel crucial para reforço da abolição da escravatura. Dados contabilísticos também foram utilizados para fins de defesa no debate sobre a abolição da escravatura, embora tivessem tendência a serem utilizados em defesa da sua continuação. À semelhança do acontecido na Grã-Bretanha, ou talvez, até mesmo encorajados pelo sucedido naquela região, uma gama de dados contabilísticos foram apresentados às várias comissões parlamentares, que uma vez no domínio público, foram aproveitados pelos protagonistas como forma de apoio aos seus argumentos. Podemos observar tal episódio em pleno período de transição do trabalho escravo para o trabalho assalariado. Em sessão parlamentar de 14/04/1879, na discussão do Orçamento da Receita, o membro da comissão do orçamento, Joaquim Nabuco, lança crítica para os novos impostos propostos pela comissão do orçamento e que ia em desencontro às propostas de abolição. Em decorrência do alto déficit do Estado, a comissão propõe a elevação da taxa sobre os escravos. Joaquim Nabuco, abolicionista convicto, apresenta naquela sessão algumas alternativas para a geração de receita. No que diz respeito à taxa sobre escravos, o abolicionista diz:

12

Já disse noutro dia, mas repito: não creio que se tenha o direito de lançar impostos sobre a escravidão senão para matá-la, senão para extingui-la. (Nabuco, 1983, p. 74).

Observa-se assim, em uma mesma sessão, o uso de dados contabilísticos (orçamentos passivos e ativos) para defesa da continuação da escravidão, como também é possível notar na posição tomada por Joaquim Nabuco, o uso dos mesmos dados, para ir em defesa ao debate sobre a abolição da escravatura.

3.3 A Contabilidade e a terceira fase da abolição

Em 1884 o senador liberal Dantas assumiu o executivo e declarou logo que o governo queria, podia e devia resolver o “problema servil” (Coelho, 1886). O seu projeto, apresentado em 15 de julho, visava desmontar o sistema escravista em menos de uma década a partir de diretrizes que se relacionavam com a idade do escravo; com a omissão da matrícula; e por transgressão do domicílio legal do escravo. O projeto vem a desencadear uma série de protestos antes mesmo de sua aprovação. A idade limite de 60 anos para a libertação e sem a previsão de qualquer tipo de indenização aos proprietários, não foi bem aceite. Ao obrigar que todos os escravos fossem novamente registrados e identificados no prazo de um ano, representaria a libertação quase imediata de todos os menores de catorze anos com base na "Lei do ventre livre". E, graças à prova de filiação, aqueles trazidos ao Brasil depois da proibição do tráfico, em 1831, ou que eram filhos de escravos contrabandeados, também seriam homens livres (Deputados, 2011).

O Projeto Dantas causou muita polêmica devido a suas propostas. Sem apoio, o Gabinete Dantas cai e o Imperador nomeia o conselheiro Saraiva para dar prosseguimento à questão. Saraiva promoveu emendas fundamentais no projeto, que acabou aprovado. Finalmente aprovada, a Lei nº 3270 de 28 de Setembro de 1885, foi muito menos abrangente do que o projeto original do Senador Dantas (Deputados, 2011).

Relativamente a prática contabilística verificada nesta terceira fase da extinção gradual do elemento servil, esta é perceptível através do controlo exigido para a nova matrícula dos escravos. As novas matrículas eram registadas em relações que deviam constar o nome, nacionalidade, sexo, filiação, ocupação ou serviço em que for empregado, idade e valor.

13

Figura 4: Livro de nova matrícula para escravos de um Município

Fonte: Coelho (1886, p. 112) Conforme Coelho (1886, p. 88), o valor do escravo era declarado pelo senhor e não poderia exceder o máximo regulado pela idade do matriculando: Escravos menores de 30 anos com valor máximo de 900$000; de 30 a 40 anos, 800$000; de 40 a 50 anos, 600$000; de 50 a 55 anos, 400$000 e da idade compreendida entre 55 e 60 anos, 200$000. O valor dos indivíduos do sexo feminino, regulava-se do mesmo modo, fazendo-se, porém, um abatimento de 25% sobre os preços estabelecidos para o sexo masculino. No que tange as alforrias, os escravos matriculados podiam ser libertados mediante indeminização de seu valor pelo fundo de emancipação. Do valor primitivo com que fora matriculado o escravo, incidia-se amortização. No primeiro ano a amortização correspondia a 2% do valor primitivo; no segundo ano correspondia a 3%; no terceiro ano 4%; no quarto ano 5%; no quinto ano 6%; no sexto ano 7%; no sétimo ano 8%, no oitavo ano 9%, no nono e décimo ano 10%; no undécimo, décimo segundo e décimo terceiro ano 12% (Coelho, 1886, p. 92). O artigo 2º, §4º da Lei dos Sexagenário, determina que os escravos empregados nos estabelecimentos agrícolas serão libertados pelo fundo de emancipação, se os seus senhores se propuserem a substituir nestes estabelecimentos o trabalho escravo pelo trabalho livre. Para este caso, cabia ao Estado indemnizar os senhores dos escravos em metade do valor do escravo. Os senhores usufruíam dos serviços dos libertos por cinco anos. Os escravos nestas condições, tinham direito a uma gratificação pecuniária por dia de serviço. Esta gratificação, chamada de pecúlio do liberto, era divida em duas partes, sendo uma disponível desde logo, e outra que era recolhida e entregue ao fim do prazo da prestação de serviço que correspondia a cinco anos (Coelho, 1886, pp. 92-93).

14

Para registo dos libertos, foi estipulado pela lei a criação de um livro intitulado de arrolamento especial dos libertos pela idade, que continham menos requisitos que o livro de novas matrículas (Coelho, 1886): Figura 5: Livro de arrolamento especial

Fonte: Coelho (1886, p. 116) Diante de todo controlo para extinção gradual dos escravos, percebemos que a contabilidade não era simplesmente uma técnica de cálculo imparcial. Ela se integrou numa estrutura social complexa que sustentou os vestígios de uma sociedade imoral. Em geral, apesar dos contemporâneos procurarem mostra a contabilidade como um instrumento moralmente injusto no que diz respeito ao seu apoio à escravidão, podemos concordar com (Oldroyd et al., 2008), de que é possível acreditar que o papel da contabilidade não foi totalmente negativo para aquele regime.

4. Conclusões

Um conjunto de estudos críticos na história da contabilidade, e já apontados ao longo do texto, examinaram como a contabilidade pode agir de forma dominante e opressiva na ordem social, legitimando assim, a sociedade capitalista atual. Observamos a contabilidade a ser utilizada por um grupo específico de interesse, através da opressão e dominação de um grupo de pessoas. Com o desenvolvimento desta investigação, é possível acreditar que a contabilidade é uma ferramenta muito mais construtiva do que reflexiva. No que se refere a ordem social, podemos considerá-la como uma ferramenta mais ativa do que passiva, e, portanto, é possível considerar a contabilidade como uma ferramenta cúmplice no sustento do regime escravista. Em essência, foi possível observar que a contabilidade foi usada para converter os atributos qualitativos do humano em um número limitado de categorias (nome, cor, idade, estado de origem, naturalidade, filiação, aptidão para o trabalho e profissão) onde os escravos eram diferenciados e monetizados a fim de facilitar o tráfico comercial. Seguindo a proposta de Gomes et al. (2011), onde os autores chamam a atenção para a realização de estudos capazes de apresentar a contabilidade como um agente de mudança, abordamos neste trabalho o carater emancipador da contabilidade para o regime escravista brasileiro.

15

Após observar a contabilidade a converter o ser humano em um ativo gerador de grandes receitas, também foi possível constatar o uso da contabilidade a tentar proteger o valor da propriedade dos senhores de engenho, contribuindo assim, indiretamente, para a promoção da saúde e do bem-estar do escravo. A exemplo disto verificamos a criação de seguros de vida para os escravos. No processo de transição do trabalho escravo para o trabalho assalariado, os escravos por representarem liquidez imediata para seu proprietário e servir como garantia para a obtenção de crédito, ficavam com as atividades que não envolvessem riscos de vida. Conforme o apresentado nesta investigação, podemos concordar como Oldroyd et al. (2008) sobre a existência de duas contabilidades concorrentes que trabalham em sentidos opostos, um para oprimir, e uma outra para sustentar a vida ou libertar. No que diz respeito as oportunidades para futuras investigações sobre a contabilidade no período escravista, assim como em outros regimes de opressão, estas parecem ilimitadas, principalmente para a realidade brasileira. Referências Alferes, B. P. (1863). Memoria sobre a fundaca̧õ e costeio de uma fazenda na provincia do

Rio de Janeiro: Pelo Barão do Paty do Alferes, (F. P. L. Werneck), e annotada pelo Dr. Luiz Peixoto de Lacerda Werneck: Edu. & Henrique Loemmert.

Barbosa, B. F. (1989). O Fundo de Emancipação dos escravos em Pernambuco. CLIO - Revista de Pesquisa Histórica, 12, 103-115.

Burchell, S., Clubb, C., Hopwood, A., Hughes, J., & Nahapiet, J. (1980). The roles of accounting in organizations and society. Accounting, Organizations and Society, 5(1), 5-27. doi: 10.1016/0361-3682(80)90017-3

Coelho, J. M. V. P. (1886). Legislação servil : lei n. 3270 de 28 de setembro de 1885, decreto n. 9517 de 14 de novembro de 1885, approvando o regulamento para nova matricula dos escravos menores de 60 annos de idade, arrolamento especial dos de 60 annos em diante e apuração da matricula em execução do art. 1 da lei : indice alphabetico. Rio de Janeiro: Laemmert.

Costa, E. V. (2008). A abolição: UNESP. Deputados, C. d. (2011). Diário da camâra dos deputados. Ano LXVI - nº 123 - quinta-feira,

14 de Julho de 2011 - Brasília-DF. Retrieved from http://imagem.camara.gov.br/Imagem/d/pdf/DCD14JUL2011.pdf#page=263

Fleischman, R. K., Oldroyd, D., & Tyson, T. N. (2011). The efficacy/inefficacy of accounting in controlling labour during the transition from slavery in the United States and British West Indies. Accounting, Auditing & Accountability, 24(6), 751 - 780.

Furtado, C. (2007). Formação Economica do Brasil (5ª reimpressão ed.). São Paulo: Nacional.

Gebara, A. (1984). The transition from slavery to free labour market in Brazil, 1871-1888: slave legislation and the organization of the labour market: University of London.

Gomes, D., Carnegie, G. D., Napier, C. J., Parker, L. D., & West, B. (2011). Does accounting history matter? Accounting History, 16(4), 389-402.

Gomes, L. (2007). 1808: como uma rainha louca, um príncipe medroso e uma corte corrupta enganaram Napoleão e mudaram e história de Portugal e do Brasil: Editora Planeta do Brasil.

Guimarães, A. P. (1982). As classes perigosas: banditismo rural e urbano: Graal.

16

Hobsbawm, E. J. (2000). A era do capital, 1848-1875: Paz e Terra. Lamounier, M. L. (1988). Da escravidão ao trabalho livre: a lei de locação de serviços de

1879: Papirus. Machado, M. H. P. T. (1987). Crime e escravidão: trabalho, luta e resistência nas lavouras

paulistas (1830-1888). São Paulo: Brasiliense. Marquese, R. d. B. (1997). A administração do trabalho escravo nos manuais de fazendeiro do

Brasil Império, 1830-1847. Revista de História, 137, 95-111. Marx, K. (1976). Capital: a critique of political economy (Vol. 1). Harmondsworth: Penguin

Books. Mello, J. M. C. (1982). O Capitalismo Tardio: Editora Brasiliense. Menezes, A. B. d. (1869). A escravidão no Brasil e as medidas que convem tomar para

extinguil-a sem damno para a nação. Rio de Janeiro: Progresso. Nabuco, J. (1983). Discursos parlamentares: 1879-1888. Retrieved from

http://www.fundaj.gov.br/index.php?option=com_wrapper&view=wrapper&Itemid=344

Oldroyd, D., Fleischman, R. K., & Tyson, T. N. (2008). The culpability of accounting practice in promoting slavery in the British Empire and antebellum United States. Critical Perspectives on Accounting, 19(5), 764-784.

Pessoa, V. A. d. P. (1875). Elemento servil : lei n. 2040 de 28 de setembro de 1871 com os decretos n. 4,835 de 1 de dezembro de 1871 e n. 5,135 de 13 de novembro de 1872 : annotações ate o fim de 1874 com os avisos do governo : jurisprudencia dos tribunais e alguns esclarecimentos. Rio de Janeiro: Instituto Typographico de Direito.

Rezende, G. C. d. (1980). Trabalho assalariado, agricultura de subsistência e estrutura agrária no Brasil: uma análise histórica. Pesquisa e Planejamento Econômico, 10(1), 179-216.

Rodrigues, L. L., Schmidt, P., Santos, J. L. d., & Fonseca, P. C. D. (2011). A research note on accounting in Brazil in the context of political, economic and social transformations, 1860-1964. Accounting History, 16(1), 111-123.

Spindel, C. R. (1980). Homens e maquinas na transicao de uma economia cafeeira: formacao e uso da forca de trabalho no estado de Sao Paulo (Vol. 40). Rio de Janeiro: Paz e Terra.

Tyson, T. N., Fleischman, R. K., & Oldroyd, D. (2004). Theoretical perspectives on accounting for labor on slave plantations of the USA and British West Indies. Accounting, Auditing & Accountability, 17(5), 758 - 778.

Tyson, T. N., Oldroyd, D., & Fleischman, R. K. (2005). Accounting, coercion and social control during apprenticeship: converting slave workers to wage workers in the british west indies, c.1834-1838. [Article]. Accounting Historians Journal, 32(2), 201-231.

Versiani, F. R., & Vergolino, J. R. O. (2003). Posse de escravos e estrutura da riqueza no agreste e sertão de Pernambuco: 1777-1887. Estudos Econômicos (São Paulo), 33, 353-393.

i Fundo: coleção: Decretos – Período Imperial / Notação: 22.0.0.7170 / Conteúdo: Decreto nº1415, que aprova os estatutos da companhia de seguros contra mortalidade de escravos denominada Providência. / Data: 05/8/1854; localizado no Arquivo Nacional do Rio de Janeiro ii Apólice da Companhia Mutua de Seguro de Vida dos Escravos, emitida em favor de Antônio Pereira Borges e assinada por Fernando Antônio Guimarães de Lemos, Localizada na Fundação Biblioteca Nacional, Manuscritos I-5,32,8, de 06/08/1860. Col. Andrade Leite.

![TRABALHO ESCRAVO CONTEMPORÂNEO - Bahiajornadapedagogica.educacao.ba.gov.br/wp-content/uploads/2020/01… · trabalho escravo contemporÂneo 20 anos de combate [1995 - 2015] trabalho](https://img.document.onl/doc/110x75/5f90c07238b06a1e26397e7e/trabalho-escravo-contemporneo-ba-trabalho-escravo-contemporneo-20-anos-de.jpg)