Embed Size (px)

Citation preview

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 1 -

RELATÓRIO DO CONTROLE INTERNO

PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2013

PODER EXECUTIVO

CONTAGEM-MG, 2014

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 2 -

Processo : 1051.10.12.0012.14

Tipo/Natureza : Conformidade/Posterior

Origem : Plano Anual de Auditoria – PAA 2014

Ponto Auditoria : Relatório de Controle Interno – IN TCEMG 12/2011

Unidade Auditada : Prestação de Contas do Exercício de 2013

Unidade Administrativa : Poder Executivo

RELATÓRIO DE CONTROLE INTERNO N° 1051.0040.14

1. INTRODUÇÃO

Em cumprimento às determinações do art. 12 da Instrução Normativa nº 12/2011 do

TCEMG, tendo como base a Constituição Federal de 1988, a Lei 4.320/1964, na Lei

Complementar n° 101/2000, a Lei Orgânica do Tribunal de Contas do Estado de Minas

Gerais – TCEMG, a Decisão Normativa 10/2013 do TCEMG e os demais instrumentos

legais aplicáveis à matéria, apresentamos o Relatório de Controle Interno sobre as

contas do exercício financeiro de 2013, parte integrante da Prestação de Contas Anual

da Prefeitura Municipal de Contagem sediada na Praça Presidente Tancredo, 200,

Bairro Camilo Alves, Contagem/MG – CEP 32.017-900.

Nossos exames foram realizados consoante normas e procedimentos de auditoria,

incluindo, consequentemente, provas em registros e documentos correspondentes na

extensão julgada necessária, segundo as circunstâncias, à obtenção das evidências e dos

elementos de convicção sobre as ocorrências detectadas.

A execução dos trabalhos foi supervisionada pela Auditoria-Geral do Município –

AGM, unidade administrativa do Sistema Municipal de Controle Interna, nos termos do

o Decreto nº 089, de 25 de junho de 2013, em atendimento às exigências da Instrução

Normativa em referência.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 3 -

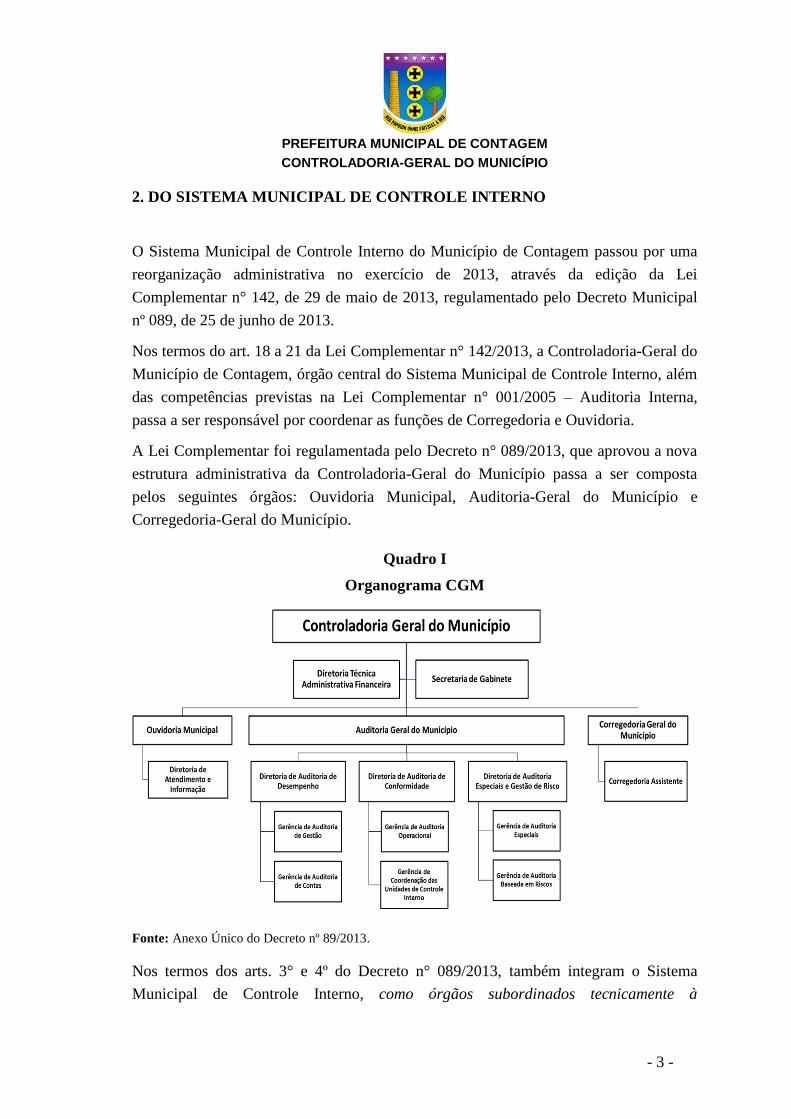

2. DO SISTEMA MUNICIPAL DE CONTROLE INTERNO

O Sistema Municipal de Controle Interno do Município de Contagem passou por uma

reorganização administrativa no exercício de 2013, através da edição da Lei

Complementar n° 142, de 29 de maio de 2013, regulamentado pelo Decreto Municipal

nº 089, de 25 de junho de 2013.

Nos termos do art. 18 a 21 da Lei Complementar n° 142/2013, a Controladoria-Geral do

Município de Contagem, órgão central do Sistema Municipal de Controle Interno, além

das competências previstas na Lei Complementar n° 001/2005 – Auditoria Interna,

passa a ser responsável por coordenar as funções de Corregedoria e Ouvidoria.

A Lei Complementar foi regulamentada pelo Decreto n° 089/2013, que aprovou a nova

estrutura administrativa da Controladoria-Geral do Município passa a ser composta

pelos seguintes órgãos: Ouvidoria Municipal, Auditoria-Geral do Município e

Corregedoria-Geral do Município.

Quadro I

Organograma CGM

Fonte: Anexo Único do Decreto nº 89/2013.

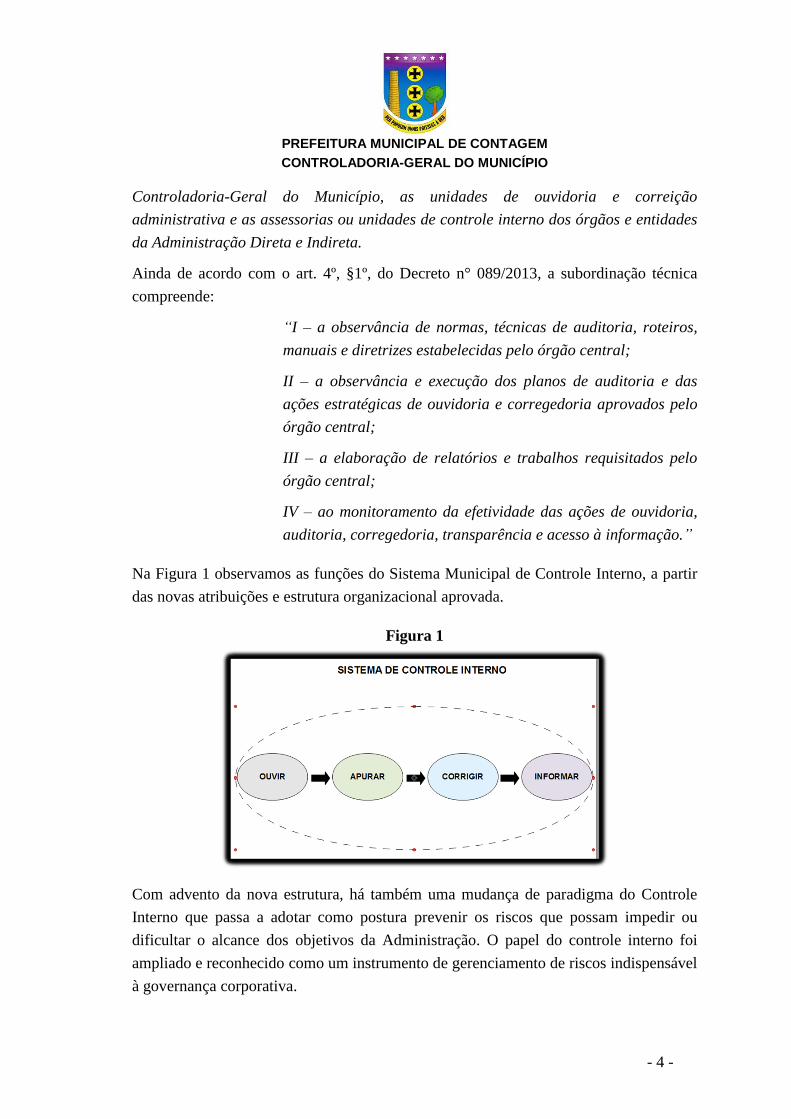

Nos termos dos arts. 3° e 4º do Decreto n° 089/2013, também integram o Sistema

Municipal de Controle Interno, como órgãos subordinados tecnicamente à

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 4 -

Controladoria-Geral do Município, as unidades de ouvidoria e correição

administrativa e as assessorias ou unidades de controle interno dos órgãos e entidades

da Administração Direta e Indireta.

Ainda de acordo com o art. 4º, §1º, do Decreto n° 089/2013, a subordinação técnica

compreende:

“I – a observância de normas, técnicas de auditoria, roteiros,

manuais e diretrizes estabelecidas pelo órgão central;

II – a observância e execução dos planos de auditoria e das

ações estratégicas de ouvidoria e corregedoria aprovados pelo

órgão central;

III – a elaboração de relatórios e trabalhos requisitados pelo

órgão central;

IV – ao monitoramento da efetividade das ações de ouvidoria,

auditoria, corregedoria, transparência e acesso à informação.”

Na Figura 1 observamos as funções do Sistema Municipal de Controle Interno, a partir

das novas atribuições e estrutura organizacional aprovada.

Figura 1

Com advento da nova estrutura, há também uma mudança de paradigma do Controle

Interno que passa a adotar como postura prevenir os riscos que possam impedir ou

dificultar o alcance dos objetivos da Administração. O papel do controle interno foi

ampliado e reconhecido como um instrumento de gerenciamento de riscos indispensável

à governança corporativa.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 5 -

Nesse contexto, foram introduzidas novas orientações e metodologias de trabalho com

objetivo de sistematizar e estruturar as funções de controle, dos quais merecem

destaque:

Cartilha sobre Boas Práticas na Administração Pública – Instruções, orientações,

legislação e dicas aos servidores do Município de Contagem.

Cartilha sobre Adiantamentos – Despesas Miúdas de Pronto Pagamento: como

conceder, aplicar e prestar contas.

Instrução Normativa CGM nº 001, de 25/03/2013: Determina os procedimentos

para padronização de documentos técnicos, codificação de processos e relatórios

de auditoria emitidos no âmbito do Sistema Municipal de Controle Interno.

Instrução Normativa CGM nº 002, de 30/04/2013: Aprova o Plano Anual de

Auditoria do Sistema Municipal de Controle Interno.

ORIENTAÇÃO TÉCNICA CGM Nº 001/2013, de 11/03/2013: Orienta os órgãos

e entidades da Administração Direta e Indireta do Município de Contagem a

respeito dos procedimentos a serem seguidos para aditamentos de contratos.

ORIENTAÇÃO TÉCNICA CGM Nº 002/2013, de 02/04/2013: Orienta os órgãos

e entidades da Administração Direta e Indireta do Município de Contagem a

respeito do consórcio Intermunicipal de Saúde do Médio Paranaíba- CISMEP,

para subsidiar os gestores na tomada de decisão.

ORIENTAÇÃO TÉCNICA CGM Nº 003/2013: Orienta os órgãos e entidades da

Administração Direta e Indireta do Município de Contagem a respeito do Teto

Constitucional.

ORIENTAÇÃO TÉCNICA CGM Nº 004/2013: Orienta os órgãos e entidades da

Administração Direta e Indireta do Município de Contagem quanto à observância

dos Princípios Constitucionais e Administrativos na utilização de recursos

públicos, inclusive pelas entidades privadas.

Merece destaque, por fim, o fato de que a Controladoria-Geral do Município passou

adotar como instrumento de gestão corporativa o PLANO DE METAS E

RESULTADOS, celebrado com Chefe do Poder Executivo Municipal mediante

CONTRATO DE GESTÃO com a finalidade de promover uma administração por

resultados, atendendo as diretrizes do plano de governo para a gestão 2013.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 6 -

O Plano de Metas e Resultados – PMR 2013 teve o objetivo a pactuação de resultados e

o cumprimento de metas específicas para cada equipe de trabalho acordada, visando à

viabilização da estratégia de gestão da Prefeitura Municipal de Contagem para o ano de

2013.

Para o alcance da finalidade assinalada, especificou indicadores e metas de desempenho

para cada equipe acordada, definiu as obrigações e as responsabilidades das partes,

estabeleceu as condições para sua execução e os critérios para fiscalização,

acompanhamento e avaliação do desempenho das equipes, com base em indicadores de

eficiência, eficácia e efetividade.

Dessa forma, o Sistema Municipal de Controle Interno, de forma estruturada e

sistematizada, visa cumprir sua missão constitucional: contribuir para melhoria dos

resultados da administração pública municipal.

3. RESULTADO DOS TRABALHOS REALIZADOS

A Lei Complementar nº 102, de 18/01/08, que dispõe sobre a organização do Tribunal

de Contas do Estado de Minas Gerais, determina em seu Título II – Da Fiscalização e

do Controle, Seção II – Das Contas do Prefeito, no artigo 42 que:

“§3º - As contas serão acompanhadas do

relatório e do parecer conclusivo do órgão

central do sistema de controle interno, que

conterão os elementos indicados em atos

normativos do Tribunal”.

O Poder Executivo, com vistas a atender o dispositivo legal, determinou no Decreto nº

190, de 15/10/13, que trata do encerramento do exercício financeiro de 2013, que

“compete à Controladoria-Geral do Município a elaboração do relatório de controle

interno concernente à avaliação da execução da Lei Orçamentária Anual, em

cumprimento ao disposto no art. 42 da Lei Complementar Estadual nº 102, de 17 de

janeiro de 2008”.

Da mesma forma, conforme determina o art. 16 do Decreto nº 190/2013, os órgãos e

entidades da Administração Pública ficam obrigados a disponibilizar para a

Controladoria-Geral do Município os relatórios das Demonstrações Contábeis contendo

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 7 -

informações sobre os fatos relevantes que possam influenciar na interpretação dos

resultados.

Em cumprimento aos referidos dispositivos legais, a Auditoria-Geral do Município,

órgão da Controladoria-Geral do Município, realizou o presente trabalho tomando como

referência os dados registrados no Sistema de Administração Financeira e Controle

Interno – SAFCI relativos aos exercícios financeiros de 2012 e 2013.

O relatório está estruturado em tópicos e circunstanciado em sínteses dos itens previstos

nos §§ 1° e 2° do art. 12 da IN TCEMG nº 12/2011, como se denota a seguir.

3.1. Cumprimento das metas previstas no plano plurianual e na lei orçamentária

Os instrumentos de planejamento do Município de Contagem para o exercício de 2013

foram aprovados com base nas seguintes leis:

Lei nº 4.318, de 30/12/2009 – Plano Plurianual – PPA 2010/2013;

Lei nº 4.550, de 09/07/2012 – Lei de Diretrizes orçamentárias – LDO 2013;

Lei nº 4.577, de 27/12/2012 – Lei Orçamentária Anual – LOA 2013.

Os instrumentos de planejamento orçamentário, PPA, LDO e LOA, atendem os

objetivos preconizados no artigo 65 da Constituição Federal e apresentam

compatibilidade entre si.

Nossas análises quanto ao cumprimento das metas do PPA e LOA, são as constantes do

item a seguir.

3.1.1. Plano Plurianual – PPA

O PPA do Município de Contagem para o quadriênio de 2010 a 2013 foi instituído pela

Lei nº 4.318, de 30/12/2009, estabelecendo as diretrizes gerais, os programas com seus

respectivos objetivos, metas e custos da Administração Municipal. Foi publicado no

Diário oficial de Contagem e seus anexos disponibilizados no sítio oficial da Prefeitura

(http://www.contagem.mg.gov.br/?og=527684&te=transparencia_arquivos&tp=pecas_o

rcamentarias).

As diretrizes, programas e ações governamentais para os quatro anos se articulam a

partir de 10 Macro-Objetivos que expressam e consolidam os eixos de orientações

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 8 -

estratégicas da administração municipal: políticas sociais e garantias de direitos; gestão

ética, democrática e eficiente; participação cidadã e controle social; desenvolvimento

local sustentável como fator de geração de renda, trabalho e promoção social gestão

democrática do território.

O Anexo I – Principais Realizações PPA 2013 ao presente relatório destaca as

principais realizações de acordo com os macro-objetivos constantes do PPA 2010-2013,

no exercício de 2013, conforme dados apresentados pelo Ofício/GAB/SEPLAN-

021/2014, de 21/01/2014, da Secretaria Municipal de Planejamento, Orçamento e

Gestão.

A partir dos dados apresentados pela SEPLAN conclui-se pelo cumprimento dos macro-

objetivos constantes da Lei nº 4.318/2009 – PPA 2010-2013, no exercício de 2013.

Inobstante, denota-se que o município não possuía um sistema de monitoramento que

possibilitasse uma análise tempestiva do cumprimento das metas, principalmente das

físicas, associadas ao instrumento de planejamento aprovado.

A SEPLAN informou, entretanto, que o monitoramento destas ações, de forma

sistematizada e efetiva, esta sendo executada a partir do exercício de 2014 e da

aprovação dos novos instrumentos de planejamento.

3.1.2. Lei Orçamentária Anual – LOA

A Lei Municipal nº 4.577, de 27/12/12, estima a receita e fixa a despesa dos Poderes

Executivo e Legislativo do Município de Contagem, para o exercício de 2013, em R$

1.422.789.069,00, respeitando-se o Princípio Orçamentário do Equilíbrio. Ressalta-se

que a LOA 2013 apresentou somente metas financeiras.

A arrecadação de receitas e execução de despesas no exercício de 2013 está

demonstrada nas tabelas apresentadas pela Secretaria Municipal de Planejamento,

Orçamento e Gestão, mediante pelo Ofício/GAB/SEPLAN-021/2014, de 21/01/2014,

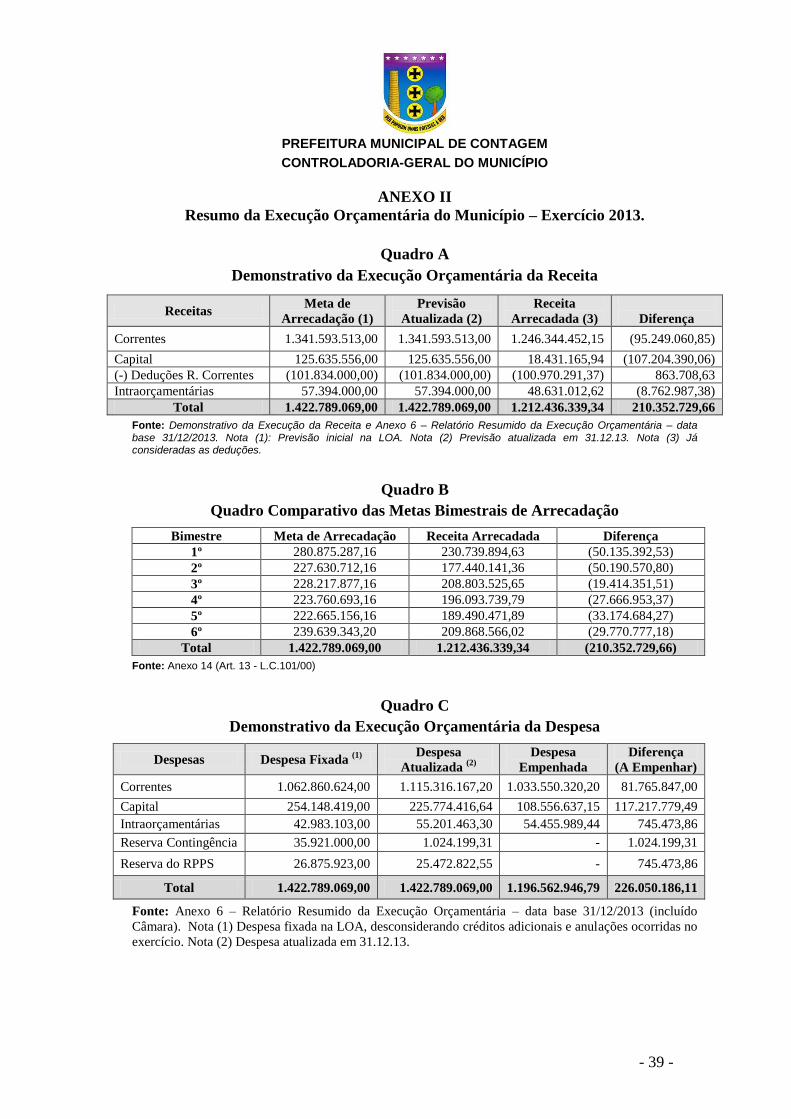

conforme se observa no Anexo II - Resumo da Execução Orçamentária do

Município – Exercício 2013.

Nos quadros A e B do Anexo II, observa-se que a execução orçamentária da receita

ficou abaixo da prevista para o exercício no total de R$ 210.352.729,99, o que

corresponde a um percentual de 14,78% do total previsto.

Proporcionalmente, as receitas de capital tiveram maior influencia para o não

cumprimento da meta de arrecadação, considerando-se que do total previsto (R$

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 9 -

125.635.556,00) foi arrecadado apenas o equivalente a 15% (R$18.431.165,94),

enquanto das receitas correntes foram arrecadados um montante equivalente a 93% (R$

1.246.344.452,15) do total previsto (R$1.341.593.513,00).

Nos quadros C do Anexo II, observa-se que a execução orçamentária da despesa

também ficou abaixo da prevista para o exercício no total de R$ 226.050.168,11, o que

corresponde a um percentual de 15,89% do total previsto.

Denota-se que a redução da execução da despesa acompanhou as metas de arrecadação

do município em cumprimento à responsabilidade fiscal e ao equilíbrio orçamentário.

Os recursos que sofreram maior impacto com a redução da aplicação de recursos

também foram as despesas de capital, mantendo a coerência com a baixa arrecadação

em relação à previsão da LOA.

3.1.3 Análise

Considerando as peculiaridades do Município de Contagem e suas diversidades, temos

o cumprimento das metas previstas no PPA e na LOA alcançando um percentual

satisfatório em relação ao inicialmente previsto, ressaltando a necessidade do Município

aprimorar seus instrumentos planejamento e controle para o melhor acompanhamento

da realização das metas físicas e financeiras.

Verifica-se também a necessidade de incrementar as ações de captação de recursos,

buscando a execução plena das metas previstas em seu orçamento, principalmente no

tocante as receitas de Capital, uma vez que os valores arrecadados referem-se

basicamente as transferências dos governos Estadual e Federal, sendo que os mesmos

ficaram abaixo do previsto.

3.2. Resultados quanto à eficiência e à eficácia da gestão orçamentária, financeira e

patrimonial

3.2.1. Gestão Orçamentária

Consideramos que:

a) eficácia da gestão orçamentária é o pleno alcance de objetivos e metas de

desempenho previamente definidos, aliado à observância de prazos definidos; a sua

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 10 -

mensuração se faz a partir da relação entre resultados obtidos e resultados previstos

(metas físicas previstas versus metas físicas executadas); e

b) eficiência da gestão orçamentária é a otimização da relação entre resultados

produzidos e recursos empregados; a sua mensuração se faz a partir da relação entre

resultados obtidos em face dos previstos (metas físicas previstas versus metas físicas

executadas) aliados aos custos incorridos em face dos previstos (despesa executada

versus despesa prevista originalmente).

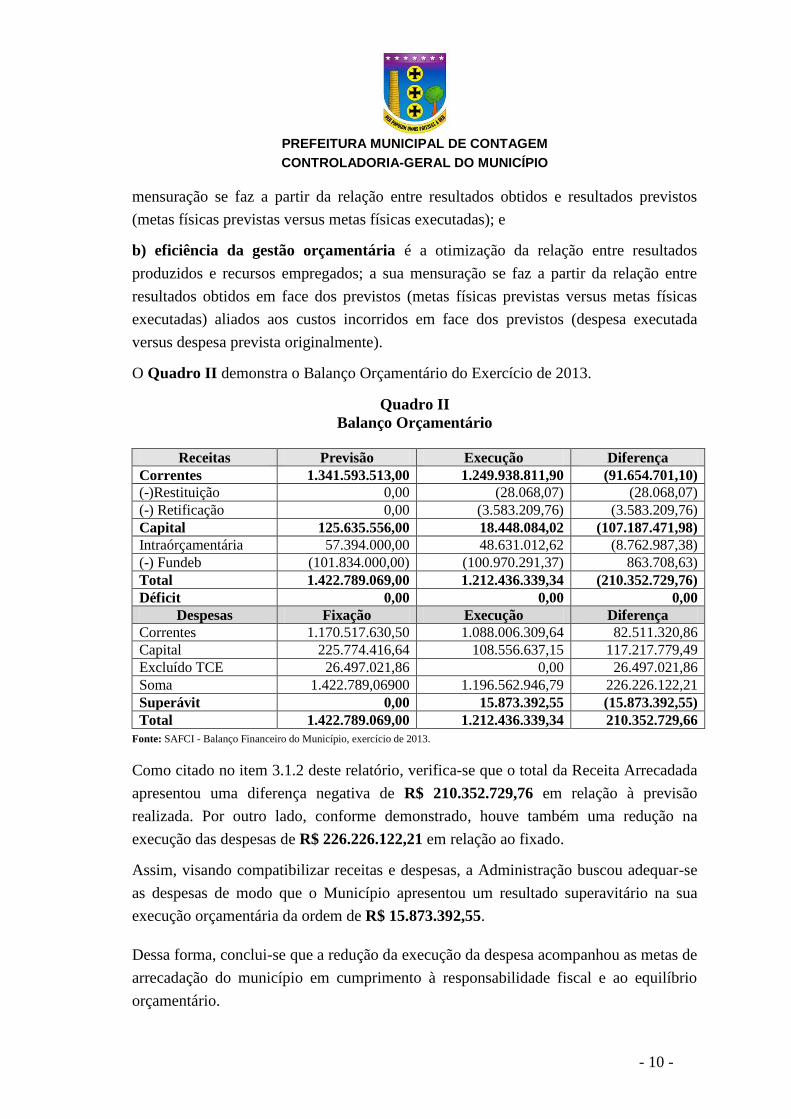

O Quadro II demonstra o Balanço Orçamentário do Exercício de 2013.

Quadro II

Balanço Orçamentário

Receitas Previsão Execução Diferença

Correntes 1.341.593.513,00 1.249.938.811,90 (91.654.701,10)

(-)Restituição 0,00 (28.068,07) (28.068,07)

(-) Retificação 0,00 (3.583.209,76) (3.583.209,76)

Capital 125.635.556,00 18.448.084,02 (107.187.471,98)

Intraórçamentária 57.394.000,00 48.631.012,62 (8.762.987,38)

(-) Fundeb (101.834.000,00) (100.970.291,37) 863.708,63)

Total 1.422.789.069,00 1.212.436.339,34 (210.352.729,76)

Déficit 0,00 0,00 0,00

Despesas Fixação Execução Diferença

Correntes 1.170.517.630,50 1.088.006.309,64 82.511.320,86

Capital 225.774.416,64 108.556.637,15 117.217.779,49

Excluído TCE 26.497.021,86 0,00 26.497.021,86

Soma 1.422.789,06900 1.196.562.946,79 226.226.122,21

Superávit 0,00 15.873.392,55 (15.873.392,55)

Total 1.422.789.069,00 1.212.436.339,34 210.352.729,66

Fonte: SAFCI - Balanço Financeiro do Município, exercício de 2013.

Como citado no item 3.1.2 deste relatório, verifica-se que o total da Receita Arrecadada

apresentou uma diferença negativa de R$ 210.352.729,76 em relação à previsão

realizada. Por outro lado, conforme demonstrado, houve também uma redução na

execução das despesas de R$ 226.226.122,21 em relação ao fixado.

Assim, visando compatibilizar receitas e despesas, a Administração buscou adequar-se

as despesas de modo que o Município apresentou um resultado superavitário na sua

execução orçamentária da ordem de R$ 15.873.392,55.

Dessa forma, conclui-se que a redução da execução da despesa acompanhou as metas de

arrecadação do município em cumprimento à responsabilidade fiscal e ao equilíbrio

orçamentário.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 11 -

Inobstante não há correlação entre as metas físicas e financeiras na gestão orçamentária,

conforme já exposto no item 3.1 deste relatório, quer seja pela ausência de instrumentos

adequados de monitoramento, quer seja pela ausência de definição de metas físicas,

especialmente na LOA.

Noutro sentido, a Secretaria de Planejamento concluiu pelo cumprimento das metas

estabelecidas nos macro-objetivos estabelecidos em relação ao PPA para o exercício de

2013, fato que corrobora adequação da execução orçamentária.

Nesse contexto, temos que o Município apresentou-se parcialmente eficaz e eficiente

na sua gestão orçamentária, posto que, verificando uma arrecadação aquém do previsto,

buscou meios de redução das despesas com o intuito de compatibiliza-las com o

montante da receita arrecadada, conforme se observa no Balanço Orçamentário.

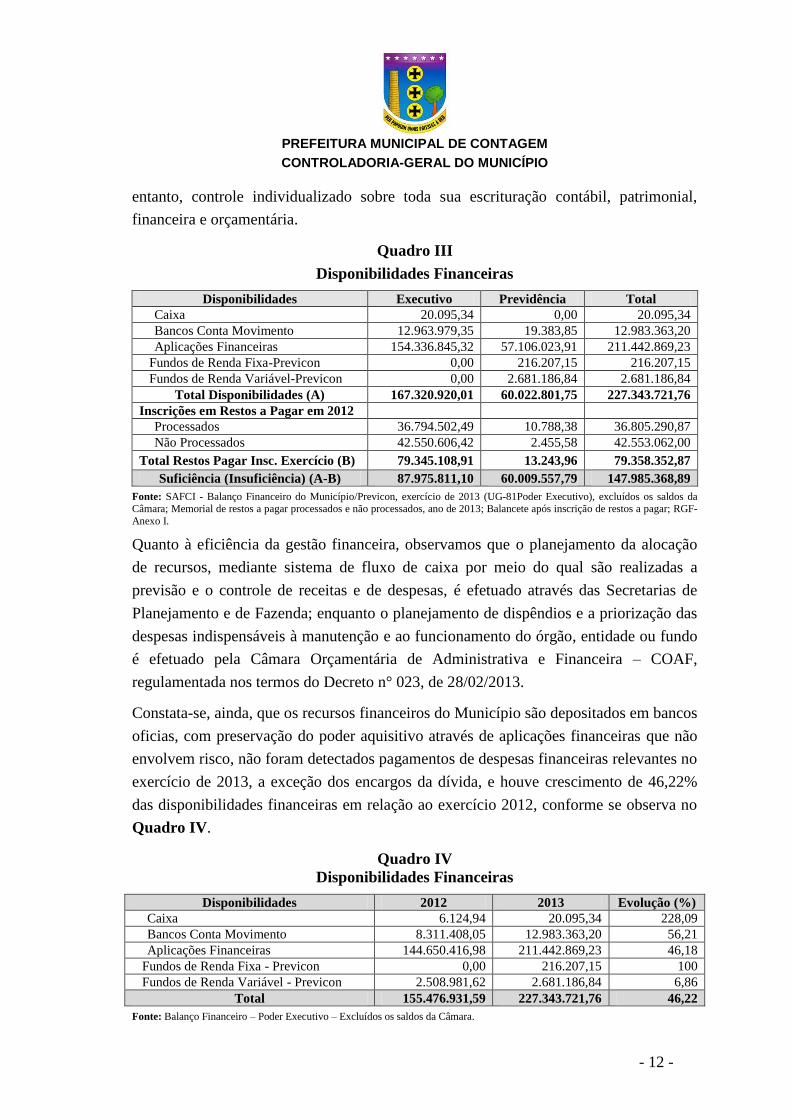

3.2.2. Gestão Financeira

Consideramos que:

a) eficácia da gestão financeira é o respeito ao limite de disponibilidade financeira

para efeito de assunção de compromissos do Poder Executivo, verificando se a

existência de recursos financeiros disponíveis em 31/12/2013 é suficiente para lastrear

as inscrições em “Restos a Pagar” processados e não processados no exercício; e

b) eficiência da gestão financeira é o controle e a utilização dos recursos financeiros,

com vistas à observância de disposições legais, ao conhecimento tempestivo das

disponibilidades do Poder Executivo e à previsão de ingressos futuros para efeito de

assunção de compromissos financeiros.

Os compromissos assumidos no exercício e ainda não pagos e a disponibilidade

financeira do Poder Executivo em 31/12/2013 são demonstrados no Quando III.

Observa-se que no ano de 2013 o Município apresenta uma suficiência financeira no

valor de R$ 147.985.368,89.

Conforme demonstrado acima, a apuração considerou as disponibilidades em caixa e

bancos, inclusive do Fundo de Previdência, em confronto com os restos a pagar

processados e não processados inscritos no Exercício.

Ressalte-se ainda, que no Município de Contagem, o Fundo de Previdência ainda esta

inserido na estrutura organizacional da Secretaria de Administração, mantendo, no

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 12 -

entanto, controle individualizado sobre toda sua escrituração contábil, patrimonial,

financeira e orçamentária.

Quadro III

Disponibilidades Financeiras

Disponibilidades Executivo Previdência Total

Caixa 20.095,34 0,00 20.095,34

Bancos Conta Movimento 12.963.979,35 19.383,85 12.983.363,20

Aplicações Financeiras 154.336.845,32 57.106.023,91 211.442.869,23

Fundos de Renda Fixa-Previcon 0,00 216.207,15 216.207,15

Fundos de Renda Variável-Previcon 0,00 2.681.186,84 2.681.186,84

Total Disponibilidades (A) 167.320.920,01 60.022.801,75 227.343.721,76

Inscrições em Restos a Pagar em 2012

Processados 36.794.502,49 10.788,38 36.805.290,87

Não Processados 42.550.606,42 2.455,58 42.553.062,00

Total Restos Pagar Insc. Exercício (B) 79.345.108,91 13.243,96 79.358.352,87

Suficiência (Insuficiência) (A-B) 87.975.811,10 60.009.557,79 147.985.368,89

Fonte: SAFCI - Balanço Financeiro do Município/Previcon, exercício de 2013 (UG-81Poder Executivo), excluídos os saldos da Câmara; Memorial de restos a pagar processados e não processados, ano de 2013; Balancete após inscrição de restos a pagar; RGF-

Anexo I.

Quanto à eficiência da gestão financeira, observamos que o planejamento da alocação

de recursos, mediante sistema de fluxo de caixa por meio do qual são realizadas a

previsão e o controle de receitas e de despesas, é efetuado através das Secretarias de

Planejamento e de Fazenda; enquanto o planejamento de dispêndios e a priorização das

despesas indispensáveis à manutenção e ao funcionamento do órgão, entidade ou fundo

é efetuado pela Câmara Orçamentária de Administrativa e Financeira – COAF,

regulamentada nos termos do Decreto n° 023, de 28/02/2013.

Constata-se, ainda, que os recursos financeiros do Município são depositados em bancos

oficias, com preservação do poder aquisitivo através de aplicações financeiras que não

envolvem risco, não foram detectados pagamentos de despesas financeiras relevantes no

exercício de 2013, a exceção dos encargos da dívida, e houve crescimento de 46,22%

das disponibilidades financeiras em relação ao exercício 2012, conforme se observa no

Quadro IV.

Quadro IV

Disponibilidades Financeiras

Disponibilidades 2012 2013 Evolução (%)

Caixa 6.124,94 20.095,34 228,09

Bancos Conta Movimento 8.311.408,05 12.983.363,20 56,21

Aplicações Financeiras 144.650.416,98 211.442.869,23 46,18

Fundos de Renda Fixa - Previcon 0,00 216.207,15 100

Fundos de Renda Variável - Previcon 2.508.981,62 2.681.186,84 6,86

Total 155.476.931,59 227.343.721,76 46,22

Fonte: Balanço Financeiro – Poder Executivo – Excluídos os saldos da Câmara.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 13 -

Diante do exposto, temos que o Município demonstrou-se eficaz e eficiente na gestão

financeira no exercício de 2013.

3.2.3. Gestão Patrimonial

Consideramos que:

a) eficácia da gestão patrimonial é o alcance dos objetivos em razão dos quais o

patrimônio se estabelece, verificando, simultaneamente, sua utilização e sua

conservação; e

b) eficiência da gestão patrimonial é o conhecimento tempestivo do patrimônio do

órgão, no que se refere ao seu conteúdo e à sua utilização, verificando a existência de

mecanismos de controle que possibilitem tal conhecimento.

O Decreto nº 2.907, de 19/12/1986, que dispõe sobre a administração dos bens

patrimoniais do Município de Contagem, determina em seu artigo 40:

“anualmente, na primeira quinzena de novembro, a Diretoria de

Patrimônio efetuará o inventário anual dos bens patrimoniais, por

unidade administrativa.”

Em obediência a regra acima e as disposições do Decreto nº 190/2013 – Encerramento

do Exercício foram constituídas Comissões Inventariantes no âmbito da Administração

Direta e Indireta do Município com a finalidade de inventariar os bens móveis e imóveis

existentes e levantamento físico do almoxarifado.

Ressalta-se que nem todos os órgãos/entidades cumpriram a determinação legal de

criação das comissões inventariantes, embora reiterado sua importância e necessidade,

por meio da Circular Conjunta CGM/SEPLAN/SEFAZ Nº 004/2013.

Nos relatórios das comissões inventariantes encaminhados à Diretoria de

Contabilidade/SEFAZ, a Diretoria de Administração de Recursos Materiais/SEAD e a

Controladoria-Geral, foram apontadas falhas no controle patrimonial de forma geral,

dentre as quais merecem destaque:

a. bens não encontrados;

b. bens não patrimoniados;

c. bens em desuso e inservíveis ainda não baixados da carga patrimonial;

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 14 -

d. bens sem a indicação do responsável pela carga patrimonial;

e. bens doados e/ou recebidos em doação sem a devida regulamentação

legal e da carga patrimonial.

Foi observado ainda o descumprimento das disposições do Decreto n° 152, de

11/08/2005, que dispõe sobre a responsabilidade de servidores na guarda de bens

móveis utilizados pela Administração Pública Municipal e dá outras providências.

Diante das inconsistências apontadas pelas comissões inventariantes, a Controladoria-

Geral, no uso de suas atribuições, encaminhou nota técnica ao dirigente máximo de cada

órgão/entidade com as recomendações para as devidas providências, das quais

destacamos:

Nota Técnica n° 1142.0008.14 - Centro Industrial de Contagem – CINCO;

Nota Técnica n° 1022.0014.14 - Fundação Municipal de Parques e Áreas Verdes

de Contagem – CONPARQ;

Nota Técnica n° 1162.0012.14 - Autarquia de Transito e Transporte de

Contagem – TRANSCON.

Nota-se que o controle patrimonial – a entrada, movimentação e a baixa dos bens – é

executado de forma sistêmica pela Diretoria de Administração de Recursos Materiais da

Secretaria Municipal de Administração – SEAD, através de software específico. Não

obstante, é visível a necessidade de aprimoramento dos mecanismos de controle e

gestão patrimonial no Município, tanto no órgão central quanto nos demais órgãos e

entidades da Administração.

Nesse contexto, constata-se que Município não detém de forma eficaz e eficiente o

controle sobre o seu acervo patrimonial, sejam bens móveis ou imóveis, inclusive das

cessões e doações.

Conforme Oficio CPL n° 047/2014, de 27/03/2014, a SEAD informou que o Município

encontra-se em fase de conclusão de Processo Administrativo 301/2013 (Pregão

Presencial 118/2013 – Registro de Preço) para eventual contratação de empresa

especializada na prestação de serviços de avaliação e inventário de bens patrimoniais,

visando saneamento das inconsistências detectadas em face da gestão patrimonial,

inclusive em atendimento as novas Normas de Contabilidade Aplicadas ao Setor

Público – NBCASP.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 15 -

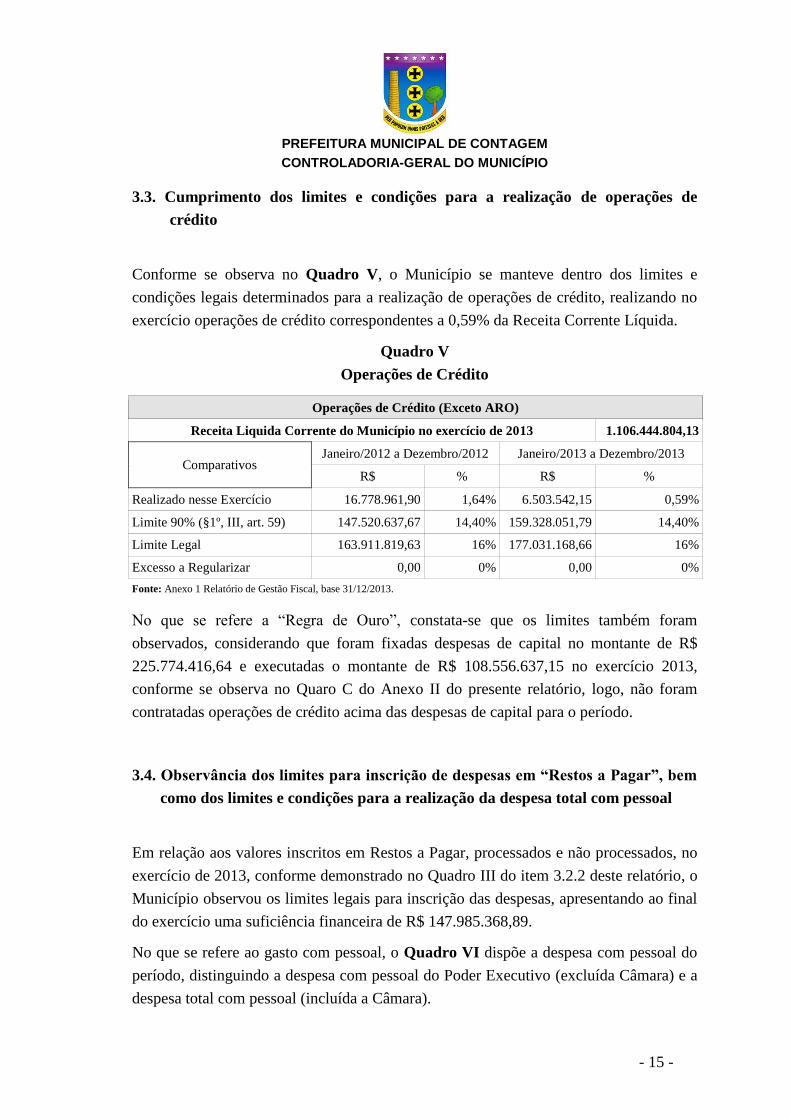

3.3. Cumprimento dos limites e condições para a realização de operações de

crédito

Conforme se observa no Quadro V, o Município se manteve dentro dos limites e

condições legais determinados para a realização de operações de crédito, realizando no

exercício operações de crédito correspondentes a 0,59% da Receita Corrente Líquida.

Quadro V

Operações de Crédito

Operações de Crédito (Exceto ARO)

Receita Liquida Corrente do Município no exercício de 2013 1.106.444.804,13

Comparativos Janeiro/2012 a Dezembro/2012 Janeiro/2013 a Dezembro/2013

R$ % R$ %

Realizado nesse Exercício 16.778.961,90 1,64% 6.503.542,15 0,59%

Limite 90% (§1º, III, art. 59) 147.520.637,67 14,40% 159.328.051,79 14,40%

Limite Legal 163.911.819,63 16% 177.031.168,66 16%

Excesso a Regularizar 0,00 0% 0,00 0%

Fonte: Anexo 1 Relatório de Gestão Fiscal, base 31/12/2013.

No que se refere a “Regra de Ouro”, constata-se que os limites também foram

observados, considerando que foram fixadas despesas de capital no montante de R$

225.774.416,64 e executadas o montante de R$ 108.556.637,15 no exercício 2013,

conforme se observa no Quaro C do Anexo II do presente relatório, logo, não foram

contratadas operações de crédito acima das despesas de capital para o período.

3.4. Observância dos limites para inscrição de despesas em “Restos a Pagar”, bem

como dos limites e condições para a realização da despesa total com pessoal

Em relação aos valores inscritos em Restos a Pagar, processados e não processados, no

exercício de 2013, conforme demonstrado no Quadro III do item 3.2.2 deste relatório, o

Município observou os limites legais para inscrição das despesas, apresentando ao final

do exercício uma suficiência financeira de R$ 147.985.368,89.

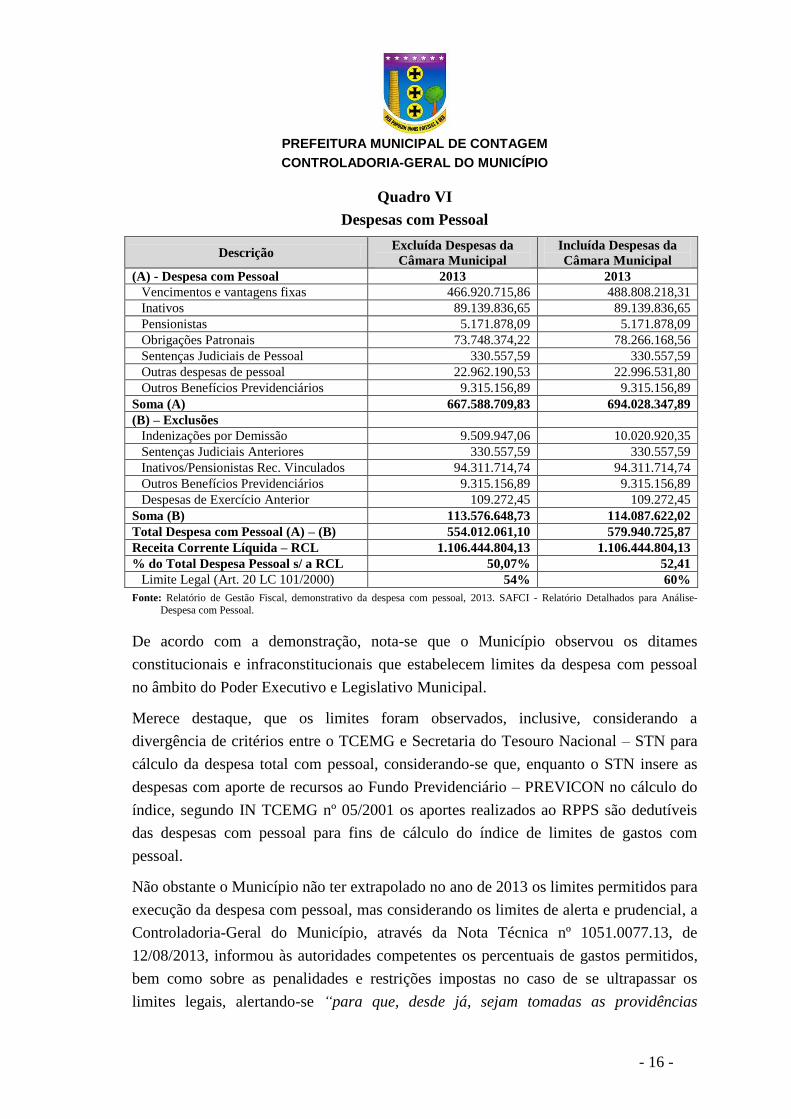

No que se refere ao gasto com pessoal, o Quadro VI dispõe a despesa com pessoal do

período, distinguindo a despesa com pessoal do Poder Executivo (excluída Câmara) e a

despesa total com pessoal (incluída a Câmara).

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 16 -

Quadro VI

Despesas com Pessoal

Descrição Excluída Despesas da

Câmara Municipal

Incluída Despesas da

Câmara Municipal

(A) - Despesa com Pessoal 2013 2013

Vencimentos e vantagens fixas 466.920.715,86 488.808.218,31

Inativos 89.139.836,65 89.139.836,65

Pensionistas 5.171.878,09 5.171.878,09

Obrigações Patronais 73.748.374,22 78.266.168,56

Sentenças Judiciais de Pessoal 330.557,59 330.557,59

Outras despesas de pessoal 22.962.190,53 22.996.531,80

Outros Benefícios Previdenciários 9.315.156,89 9.315.156,89

Soma (A) 667.588.709,83 694.028.347,89

(B) – Exclusões

Indenizações por Demissão 9.509.947,06 10.020.920,35

Sentenças Judiciais Anteriores 330.557,59 330.557,59

Inativos/Pensionistas Rec. Vinculados 94.311.714,74 94.311.714,74

Outros Benefícios Previdenciários 9.315.156,89 9.315.156,89

Despesas de Exercício Anterior 109.272,45 109.272,45

Soma (B) 113.576.648,73 114.087.622,02

Total Despesa com Pessoal (A) – (B) 554.012.061,10 579.940.725,87

Receita Corrente Líquida – RCL 1.106.444.804,13 1.106.444.804,13

% do Total Despesa Pessoal s/ a RCL 50,07% 52,41

Limite Legal (Art. 20 LC 101/2000) 54% 60%

Fonte: Relatório de Gestão Fiscal, demonstrativo da despesa com pessoal, 2013. SAFCI - Relatório Detalhados para Análise-

Despesa com Pessoal.

De acordo com a demonstração, nota-se que o Município observou os ditames

constitucionais e infraconstitucionais que estabelecem limites da despesa com pessoal

no âmbito do Poder Executivo e Legislativo Municipal.

Merece destaque, que os limites foram observados, inclusive, considerando a

divergência de critérios entre o TCEMG e Secretaria do Tesouro Nacional – STN para

cálculo da despesa total com pessoal, considerando-se que, enquanto o STN insere as

despesas com aporte de recursos ao Fundo Previdenciário – PREVICON no cálculo do

índice, segundo IN TCEMG nº 05/2001 os aportes realizados ao RPPS são dedutíveis

das despesas com pessoal para fins de cálculo do índice de limites de gastos com

pessoal.

Não obstante o Município não ter extrapolado no ano de 2013 os limites permitidos para

execução da despesa com pessoal, mas considerando os limites de alerta e prudencial, a

Controladoria-Geral do Município, através da Nota Técnica nº 1051.0077.13, de

12/08/2013, informou às autoridades competentes os percentuais de gastos permitidos,

bem como sobre as penalidades e restrições impostas no caso de se ultrapassar os

limites legais, alertando-se “para que, desde já, sejam tomadas as providências

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 17 -

necessárias (...) a fim de se evitar (...) comprometer o plano de governo a ser executado

e implicar em sanções ao Município e Gestores”.

3.5. Aplicação dos recursos na manutenção e desenvolvimento do ensino, bem

como em ações e em serviços públicos de saúde

Nossa análise foi baseada nos demonstrativos das despesas com eeducação e saúde do

Sistema de Administração Financeira e Controle Interno - SAFCI, sendo que os

documentos referentes à comprovação das despesas foram verificados por amostragem

no decorrer do exercício.

A composição das receitas utilizadas para base de calculo dos percentuais de Saúde e

Educação, a exceção do FUNDEB, constam do Quadro VII a seguir.

Quadro VII

Receitas para cálculo dos percentuais de gasto com a Educação e Saúde

Receitas 2013

A – Impostos 260.207.535,23

B – Transferências 507.422.804,64

C - Outras Receitas Correntes 29.321.362,11

Total das Receitas (A+B+C-D) 796.951.701,98

Fonte: SAFCI-Demonstrativo da aplicação de recursos na manutenção e desenvolvimento do Ensino e saúde 2013.

Conforme Demonstrativo Mensal da Execução da Receita, não compuseram o valor

total da base de calculo as restituições de receita no valor total de R$ 3.611.277,83.

3.5.1. Manutenção e Desenvolvimento do Ensino

Nos termos do art. 212 da CF/88, os Munícipios devem aplicar, no mínimo, 25% da

receita resultante de impostos, compreendida a proveniente de transferências, na

manutenção e desenvolvimento do ensino.

No exercício de 2013, segundo informações analisadas, o município aplicou um

montante de R$ 206.522.835,65 na Manutenção e Desenvolvimento do Ensino – MDE.

O valor aplicado corresponde à soma total da despesa empenhada no período e o total

da contribuição ao FUNDEB realizada no exercício, conforme observado no Quadro

VIII.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 18 -

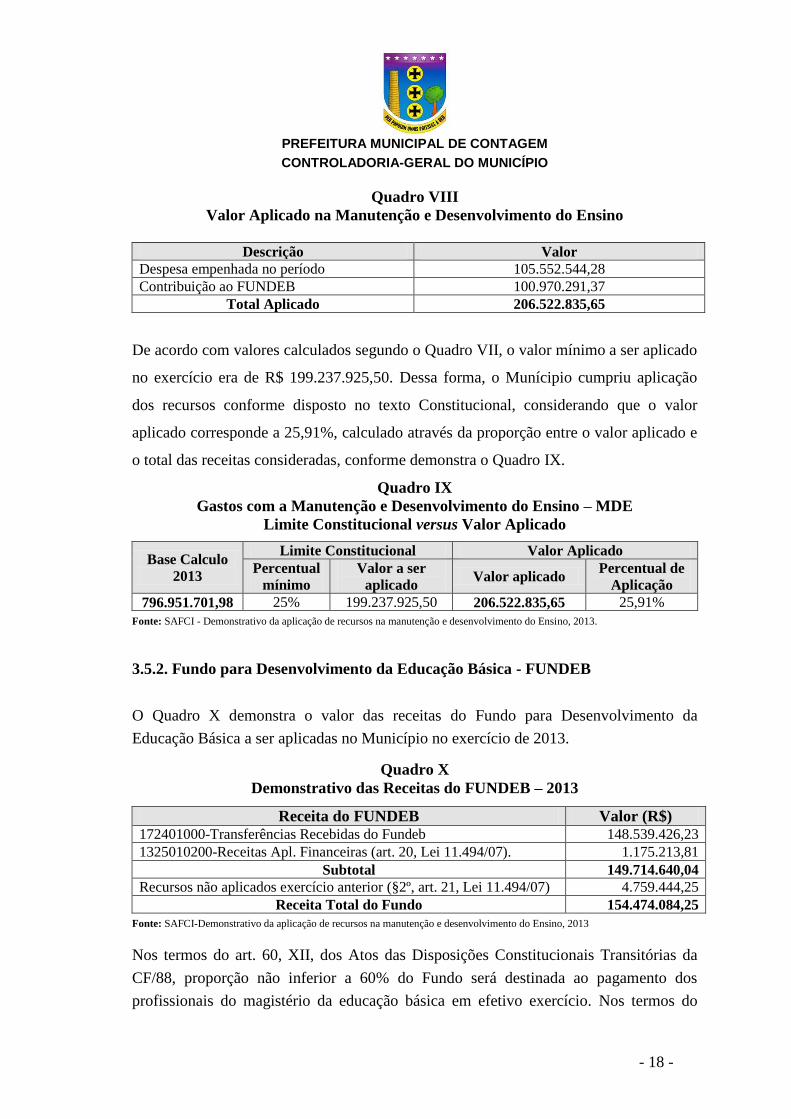

Quadro VIII

Valor Aplicado na Manutenção e Desenvolvimento do Ensino

Descrição Valor

Despesa empenhada no período 105.552.544,28

Contribuição ao FUNDEB 100.970.291,37

Total Aplicado 206.522.835,65

De acordo com valores calculados segundo o Quadro VII, o valor mínimo a ser aplicado

no exercício era de R$ 199.237.925,50. Dessa forma, o Munícipio cumpriu aplicação

dos recursos conforme disposto no texto Constitucional, considerando que o valor

aplicado corresponde a 25,91%, calculado através da proporção entre o valor aplicado e

o total das receitas consideradas, conforme demonstra o Quadro IX.

Quadro IX

Gastos com a Manutenção e Desenvolvimento do Ensino – MDE

Limite Constitucional versus Valor Aplicado

Base Calculo

2013

Limite Constitucional Valor Aplicado

Percentual

mínimo

Valor a ser

aplicado Valor aplicado

Percentual de

Aplicação

796.951.701,98 25% 199.237.925,50 206.522.835,65 25,91%

Fonte: SAFCI - Demonstrativo da aplicação de recursos na manutenção e desenvolvimento do Ensino, 2013.

3.5.2. Fundo para Desenvolvimento da Educação Básica - FUNDEB

O Quadro X demonstra o valor das receitas do Fundo para Desenvolvimento da

Educação Básica a ser aplicadas no Município no exercício de 2013.

Quadro X

Demonstrativo das Receitas do FUNDEB – 2013

Receita do FUNDEB Valor (R$) 172401000-Transferências Recebidas do Fundeb 148.539.426,23

1325010200-Receitas Apl. Financeiras (art. 20, Lei 11.494/07). 1.175.213,81

Subtotal 149.714.640,04

Recursos não aplicados exercício anterior (§2º, art. 21, Lei 11.494/07) 4.759.444,25

Receita Total do Fundo 154.474.084,25

Fonte: SAFCI-Demonstrativo da aplicação de recursos na manutenção e desenvolvimento do Ensino, 2013

Nos termos do art. 60, XII, dos Atos das Disposições Constitucionais Transitórias da

CF/88, proporção não inferior a 60% do Fundo será destinada ao pagamento dos

profissionais do magistério da educação básica em efetivo exercício. Nos termos do

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 19 -

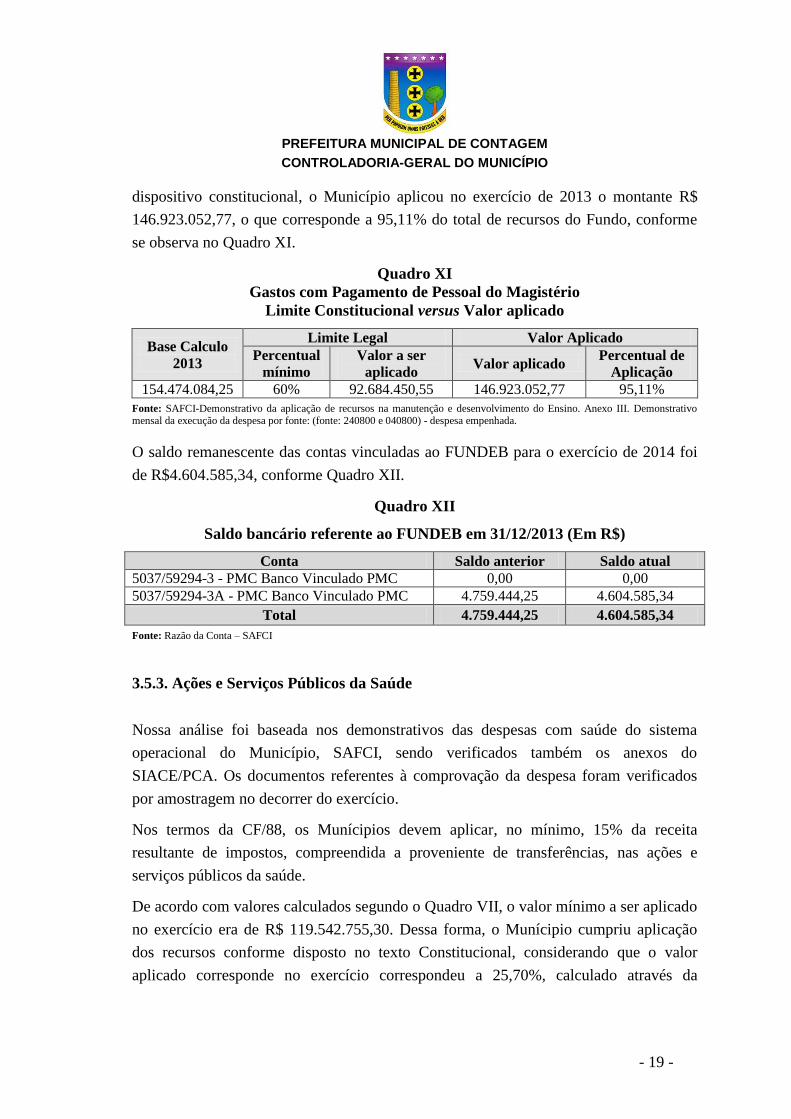

dispositivo constitucional, o Município aplicou no exercício de 2013 o montante R$

146.923.052,77, o que corresponde a 95,11% do total de recursos do Fundo, conforme

se observa no Quadro XI.

Quadro XI

Gastos com Pagamento de Pessoal do Magistério

Limite Constitucional versus Valor aplicado

Base Calculo

2013

Limite Legal Valor Aplicado

Percentual

mínimo

Valor a ser

aplicado Valor aplicado

Percentual de

Aplicação

154.474.084,25 60% 92.684.450,55 146.923.052,77 95,11%

Fonte: SAFCI-Demonstrativo da aplicação de recursos na manutenção e desenvolvimento do Ensino. Anexo III. Demonstrativo mensal da execução da despesa por fonte: (fonte: 240800 e 040800) - despesa empenhada.

O saldo remanescente das contas vinculadas ao FUNDEB para o exercício de 2014 foi

de R$4.604.585,34, conforme Quadro XII.

Quadro XII

Saldo bancário referente ao FUNDEB em 31/12/2013 (Em R$)

Conta Saldo anterior Saldo atual

5037/59294-3 - PMC Banco Vinculado PMC 0,00 0,00

5037/59294-3A - PMC Banco Vinculado PMC 4.759.444,25 4.604.585,34

Total 4.759.444,25 4.604.585,34

Fonte: Razão da Conta – SAFCI

3.5.3. Ações e Serviços Públicos da Saúde

Nossa análise foi baseada nos demonstrativos das despesas com saúde do sistema

operacional do Município, SAFCI, sendo verificados também os anexos do

SIACE/PCA. Os documentos referentes à comprovação da despesa foram verificados

por amostragem no decorrer do exercício.

Nos termos da CF/88, os Munícipios devem aplicar, no mínimo, 15% da receita

resultante de impostos, compreendida a proveniente de transferências, nas ações e

serviços públicos da saúde.

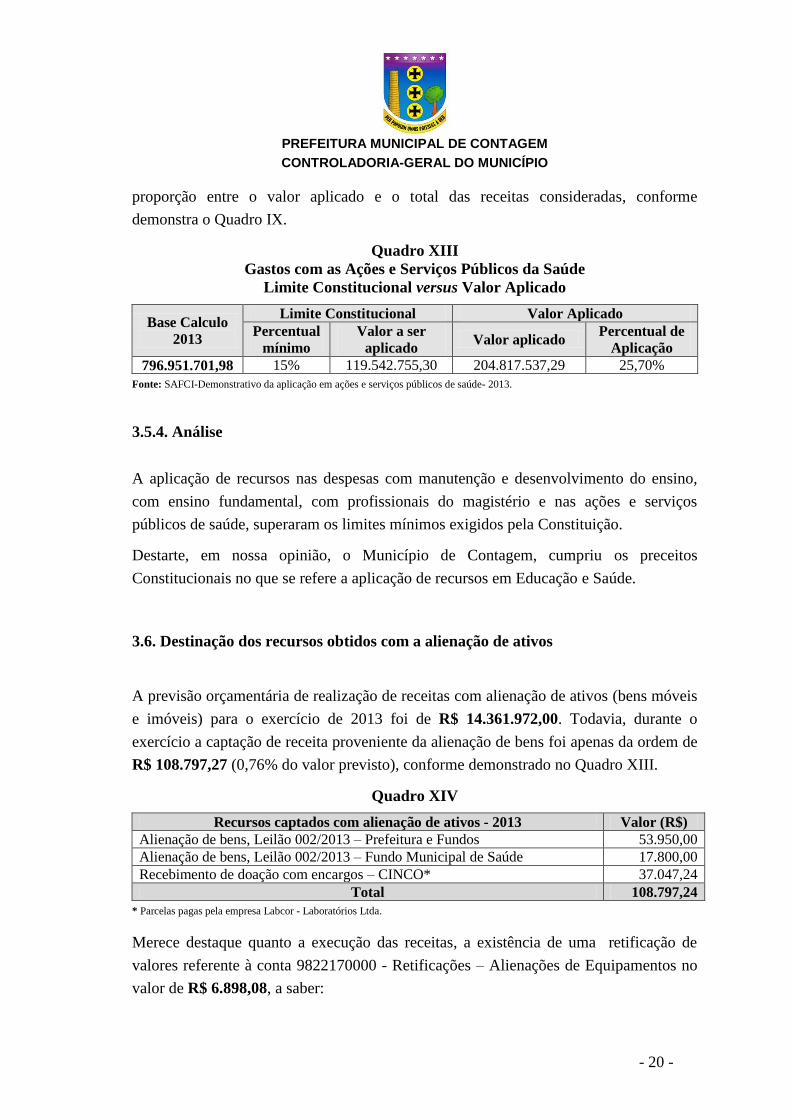

De acordo com valores calculados segundo o Quadro VII, o valor mínimo a ser aplicado

no exercício era de R$ 119.542.755,30. Dessa forma, o Munícipio cumpriu aplicação

dos recursos conforme disposto no texto Constitucional, considerando que o valor

aplicado corresponde no exercício correspondeu a 25,70%, calculado através da

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 20 -

proporção entre o valor aplicado e o total das receitas consideradas, conforme

demonstra o Quadro IX.

Quadro XIII

Gastos com as Ações e Serviços Públicos da Saúde

Limite Constitucional versus Valor Aplicado

Base Calculo

2013

Limite Constitucional Valor Aplicado

Percentual

mínimo

Valor a ser

aplicado Valor aplicado

Percentual de

Aplicação

796.951.701,98 15% 119.542.755,30 204.817.537,29 25,70%

Fonte: SAFCI-Demonstrativo da aplicação em ações e serviços públicos de saúde- 2013.

3.5.4. Análise

A aplicação de recursos nas despesas com manutenção e desenvolvimento do ensino,

com ensino fundamental, com profissionais do magistério e nas ações e serviços

públicos de saúde, superaram os limites mínimos exigidos pela Constituição.

Destarte, em nossa opinião, o Município de Contagem, cumpriu os preceitos

Constitucionais no que se refere a aplicação de recursos em Educação e Saúde.

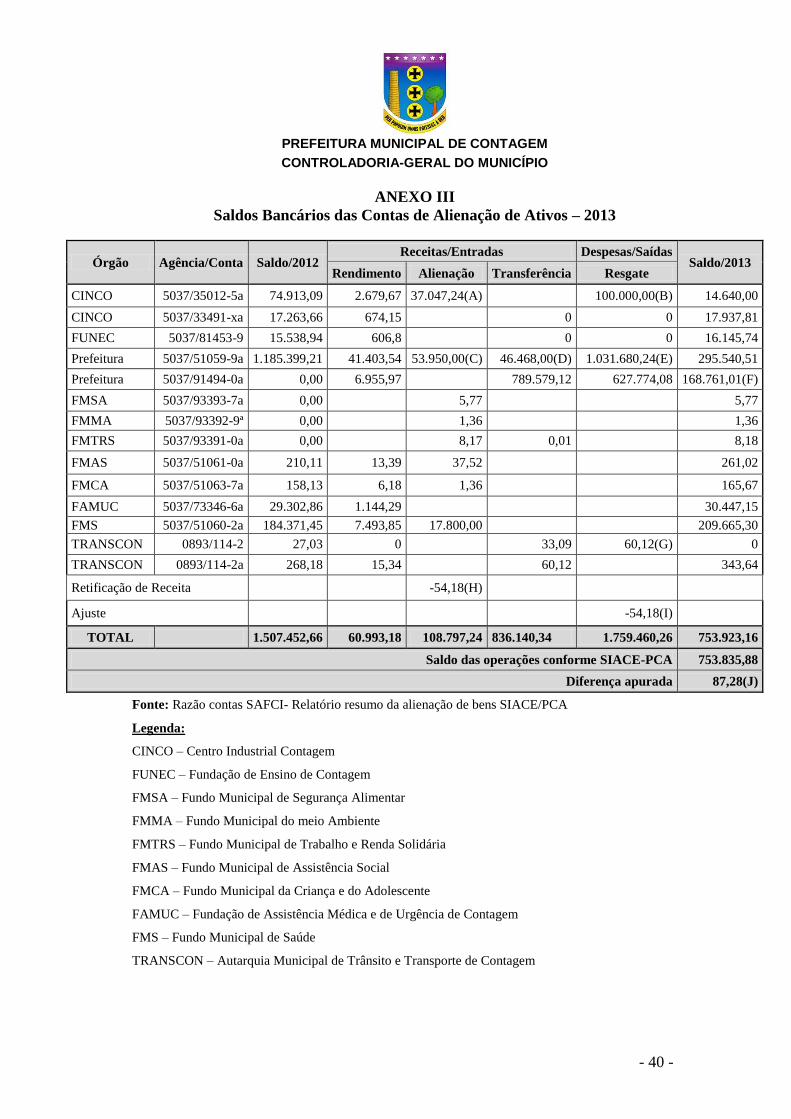

3.6. Destinação dos recursos obtidos com a alienação de ativos

A previsão orçamentária de realização de receitas com alienação de ativos (bens móveis

e imóveis) para o exercício de 2013 foi de R$ 14.361.972,00. Todavia, durante o

exercício a captação de receita proveniente da alienação de bens foi apenas da ordem de

R$ 108.797,27 (0,76% do valor previsto), conforme demonstrado no Quadro XIII.

Quadro XIV

Recursos captados com alienação de ativos - 2013 Valor (R$)

Alienação de bens, Leilão 002/2013 – Prefeitura e Fundos 53.950,00

Alienação de bens, Leilão 002/2013 – Fundo Municipal de Saúde 17.800,00

Recebimento de doação com encargos – CINCO* 37.047,24

Total 108.797,24

* Parcelas pagas pela empresa Labcor - Laboratórios Ltda.

Merece destaque quanto a execução das receitas, a existência de uma retificação de

valores referente à conta 9822170000 - Retificações – Alienações de Equipamentos no

valor de R$ 6.898,08, a saber:

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 21 -

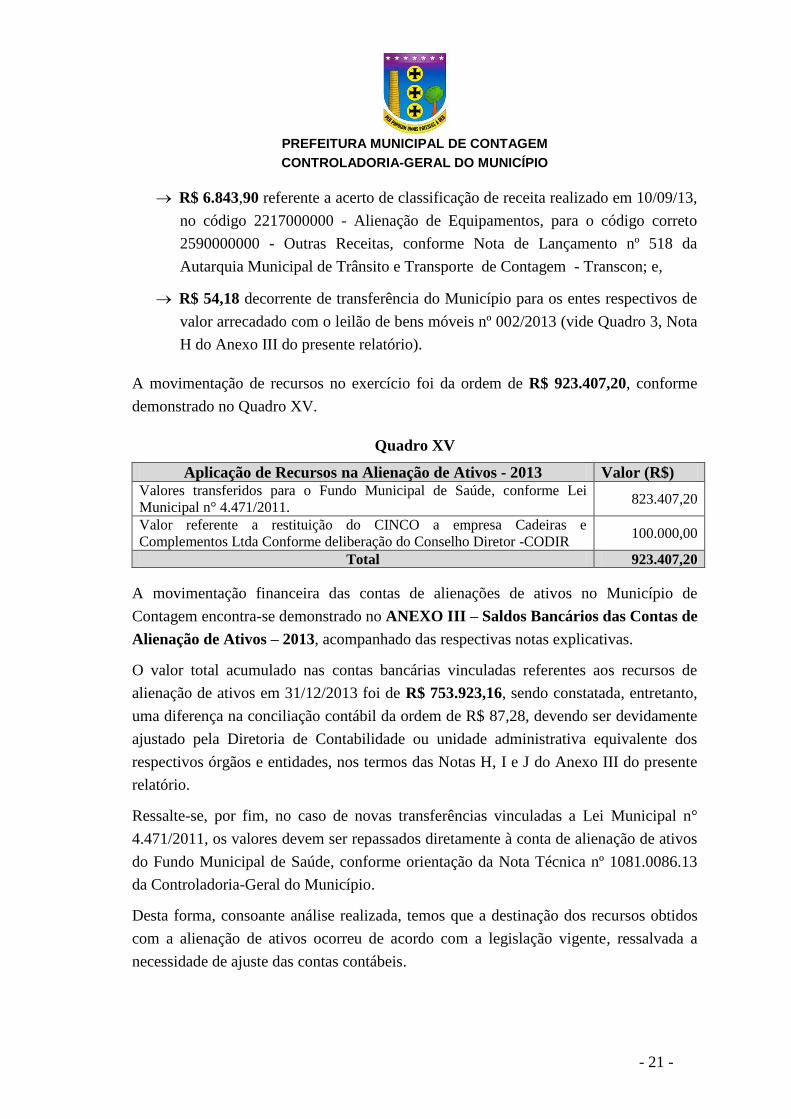

R$ 6.843,90 referente a acerto de classificação de receita realizado em 10/09/13,

no código 2217000000 - Alienação de Equipamentos, para o código correto

2590000000 - Outras Receitas, conforme Nota de Lançamento nº 518 da

Autarquia Municipal de Trânsito e Transporte de Contagem - Transcon; e,

R$ 54,18 decorrente de transferência do Município para os entes respectivos de

valor arrecadado com o leilão de bens móveis nº 002/2013 (vide Quadro 3, Nota

H do Anexo III do presente relatório).

A movimentação de recursos no exercício foi da ordem de R$ 923.407,20, conforme

demonstrado no Quadro XV.

Quadro XV

Aplicação de Recursos na Alienação de Ativos - 2013 Valor (R$) Valores transferidos para o Fundo Municipal de Saúde, conforme Lei

Municipal n° 4.471/2011. 823.407,20

Valor referente a restituição do CINCO a empresa Cadeiras e

Complementos Ltda Conforme deliberação do Conselho Diretor -CODIR 100.000,00

Total 923.407,20

A movimentação financeira das contas de alienações de ativos no Município de

Contagem encontra-se demonstrado no ANEXO III – Saldos Bancários das Contas de

Alienação de Ativos – 2013, acompanhado das respectivas notas explicativas.

O valor total acumulado nas contas bancárias vinculadas referentes aos recursos de

alienação de ativos em 31/12/2013 foi de R$ 753.923,16, sendo constatada, entretanto,

uma diferença na conciliação contábil da ordem de R$ 87,28, devendo ser devidamente

ajustado pela Diretoria de Contabilidade ou unidade administrativa equivalente dos

respectivos órgãos e entidades, nos termos das Notas H, I e J do Anexo III do presente

relatório.

Ressalte-se, por fim, no caso de novas transferências vinculadas a Lei Municipal n°

4.471/2011, os valores devem ser repassados diretamente à conta de alienação de ativos

do Fundo Municipal de Saúde, conforme orientação da Nota Técnica nº 1081.0086.13

da Controladoria-Geral do Município.

Desta forma, consoante análise realizada, temos que a destinação dos recursos obtidos

com a alienação de ativos ocorreu de acordo com a legislação vigente, ressalvada a

necessidade de ajuste das contas contábeis.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 22 -

3.7. Observância do repasse mensal de recursos ao Poder Legislativo

Em cumprimento ao artigo 29-A da Constituição Federal, no exercício de 2013 foi

repassado ao Poder Legislativo o montante de R$ 33.241.288,56, conforme

demonstrado no Quadro XVI.

Quadro XVI

Calculo do repasse de recursos à Câmara Municipal de Contagem

Receitas R$

Tributária 240.129.657,69

Cota-parte FPM 56.449.593,36

Cota-parte ITR 80.761,82

Compensação Financeira Pela Exploração Mineral-CFEM

ICMS Desoneração – Lei Complementar nº. 87/96 2.719.889,76

Cota-parte ICMS 345.501.743,05

Cota-parte IPVA 61.847.582,12

Cota-parte IPI Exportação 6.941.256,45

Multa e Juros de Mora dos Tributos 5.173.871,41

Dívida Ativa Tributária 15.480.247,46

Multa e Juros de Mora da divida ativa 7.103.216,59

Total das Receitas (conforme artigo 29-A da Constituição Federal) 741.427.819,71

(-) Deduções da Receita Exceto FUNDEB (2.732.517,65)

Base de Cálculo para o Repasse ao Legislativo 738.695.302,06

Percentual Destinado ao Legislativo (Limite Legal => 4,5%) 33.241.288,59

Valor Repassado em 2013 33.241.288,56

Fonte: SAFCI: Demonstrativo da Execução da Receita 2012 e Relatório do Razão-Conta – 214010201 – Câmara municipal, 2013- SIACE-PCA-Arrecadação Municipal (Art.29 CF) dos Exercícios de 2010/2011.

Registre-se que, conforme entendimento do TCEMG, o Município passou a considerar

para efeito de base de cálculo dos valores repassados ao Poder Legislativo as Receitas

para Formação do FUNDEB.

Conforme se observa, o montante repassado está dentro do limite legal, correspondente

ao percentual de 4,5% das receitas com impostos e transferências, percentual definido

para Municípios com população entre 500.001 e 3.000.000 de habitantes, ressaltando-se

que, para efeitos de cálculo, foi considerada a população de 613.815 habitantes.

O Município realizou os repasses ao Poder Legislativo em consonância com os

dispositivos da Constituição Federal, inclusive quanto aos prazos estabelecidos.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 23 -

3.8. Aplicação de recursos públicos por entidades de direito privado

A Constituição Federal prevê que o Poder Público manterá sistema de controle interno

(art.74), em relação aos órgãos e entidades da administração pública, envolvendo

também controle da aplicação de recursos públicos por entidades de direito privado.

Verificando a Legislação Municipal, bem como os demais dados orçamentários e ainda

ás disposições da Lei de Responsabilidade Fiscal, em especial de seu art. 26,

ressaltamos que não houve, no exercício de 2013, aplicação de recursos públicos por

entidades de direito privado na forma de participação societária ou mesmo de aumento

de capital.

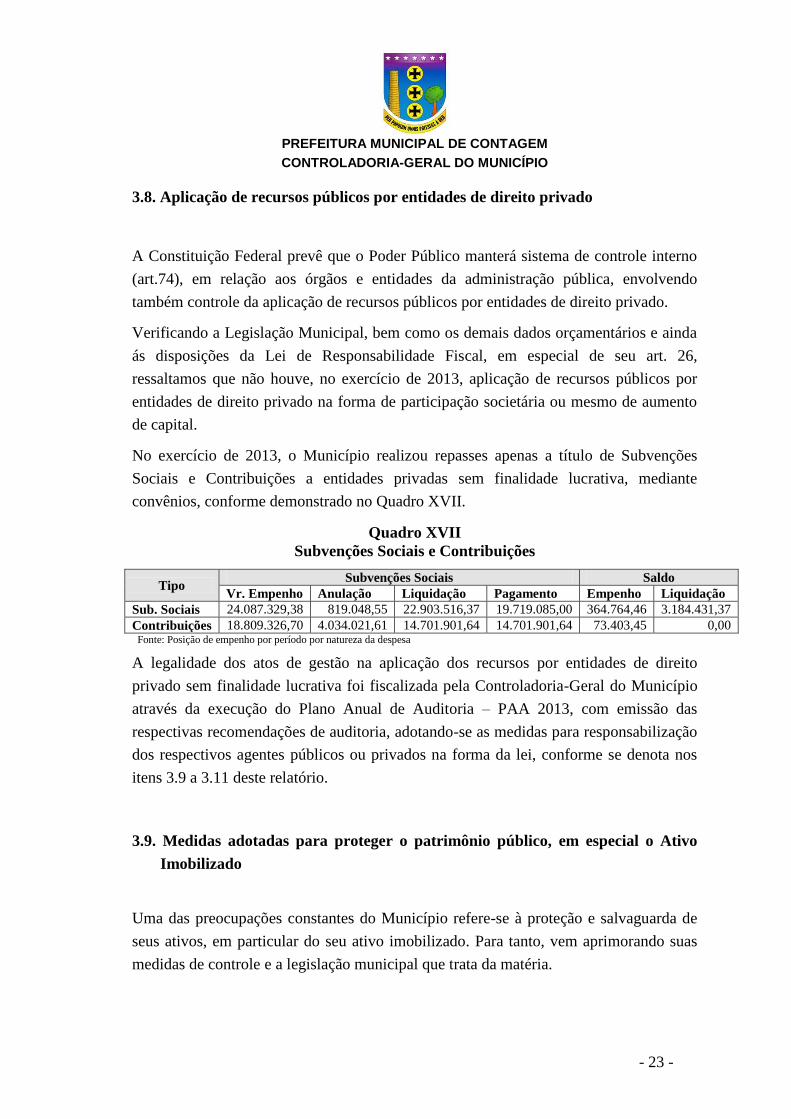

No exercício de 2013, o Município realizou repasses apenas a título de Subvenções

Sociais e Contribuições a entidades privadas sem finalidade lucrativa, mediante

convênios, conforme demonstrado no Quadro XVII.

Quadro XVII

Subvenções Sociais e Contribuições

Tipo Subvenções Sociais Saldo

Vr. Empenho Anulação Liquidação Pagamento Empenho Liquidação

Sub. Sociais 24.087.329,38 819.048,55 22.903.516,37 19.719.085,00 364.764,46 3.184.431,37

Contribuições 18.809.326,70 4.034.021,61 14.701.901,64 14.701.901,64 73.403,45 0,00 Fonte: Posição de empenho por período por natureza da despesa

A legalidade dos atos de gestão na aplicação dos recursos por entidades de direito

privado sem finalidade lucrativa foi fiscalizada pela Controladoria-Geral do Município

através da execução do Plano Anual de Auditoria – PAA 2013, com emissão das

respectivas recomendações de auditoria, adotando-se as medidas para responsabilização

dos respectivos agentes públicos ou privados na forma da lei, conforme se denota nos

itens 3.9 a 3.11 deste relatório.

3.9. Medidas adotadas para proteger o patrimônio público, em especial o Ativo

Imobilizado

Uma das preocupações constantes do Município refere-se à proteção e salvaguarda de

seus ativos, em particular do seu ativo imobilizado. Para tanto, vem aprimorando suas

medidas de controle e a legislação municipal que trata da matéria.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 24 -

Neste contexto, merece menção a Lei nº 2.160, de 20/12/1990 – Estatuto do Servidor

que estabelece:

Art. 112 São deveres do servidor:

....

VII - zelar pela economia do material e a conservação do

patrimônio público;

....

Art. 117 O servidor responde civil, penal e administrativamente

pelo exercício irregular de suas atribuições.

Art. 118 A responsabilidade civil decorre de ato omissivo ou

comissivo, doloso ou culposo, que resulte em prejuízo ao Erário

ou a terceiros.

§1º A indenização de prejuízo dolosamente causado ao Erário

somente será liquidada na forma prevista no artigo 47, na falta

de outros bens que assegurem a execução do débito pela via

judicial.

§2º Tratando-se dano causado a terceiros, responderá o servidor

perante a Fazenda pública, em ação regressiva.

§3º A obrigação de reparar o dano estende-se aos sucessores e

contra eles será executada, até o limite do valor da herança

recebida.

Destaque-se, ainda, o Decreto nº 152/2005, que dispõe sobre a responsabilidade de

servidores na guarda de bens móveis utilizados pela Administração Pública Municipal e

dá outras providências, que estabelece em seu artigo 2º:

“Art.2° Toda unidade administrativa, a cada período de 6 (seis)

meses, deverá remeter inventário de bens à Coordenadoria de

Patrimônio descrevendo a sua situação patrimonial, conforme

Formulário de Controle dos Bens Móveis constante no Anexo I,

deste Decreto.”

Não obstante a legislação existente, anualmente o Município de Contagem edita

Decreto Municipal que regulamenta o encerramento do Exercício Financeiro, a exemplo

do Decreto nº 190, de 15/10/2013, que determina em seu artigo 11, a forma e prazos em

que o inventário anual deverá ocorrer:

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 25 -

“Art. 11 Os bens móveis, imóveis e dos almoxarifados geral e

setoriais, deverão ser inventariados fisicamente, por comissões

especiais”.

Destarte, verifica-se que o Município possui instrumentos legais que visam a

salvaguardar o Patrimônio Público, quanto a eventuais danos causados, e busca-se

constante aprimoramento dos processos e instrumentos de controle.

As comissões inventariantes da Administração Direta e dos órgãos da Administração

Indireta foram devidamente constituídas nos termos do §1º do referido Decreto de

Encerramento do Exercício.

Não obstante o zelo da Administração, o sistema de controle patrimonial necessita de

atualização e aprimoramento dos métodos de controles físicos tanto no que se refere ao

controle dos bens móveis quanto dos bens imóveis, conforme exposto no item 3.2.3 –

Gestão Patrimonial do presente relatório.

A Controladoria-Geral do Município tem informado aos gestores as inconsistências

apuradas nos controles patrimoniais existentes dos trabalhos e produtos de auditoria, de

acordo com a execução do Plano Anual de Auditorias e dos trabalhos realizados para a

elaboração do Relatório de Controle Interno. À medida que são detectadas

irregularidades que caracterizam danos, são solicitadas as respectivas

responsabilizações mediante a instauração dos processos administrativos correlatos e

comunicado as autoridades competentes, como Ministério Público Estadual e a Corte de

Contas Mineira.

Com o intuito de atender à IN TCEMG 12/2011, em face das contas anuais, a

Controladoria-Geral do Município encaminhou questionário sobre o Controle

Patrimonial do Município à Diretoria de Patrimônio da Secretaria Municipal de

Administração – SEAD. A resposta foi encaminhada mediante OFÍCIO SEAD/DIARM

021/2014, conforme ANEXO IV ao presente relatório.

3.10. Sindicâncias, inquéritos, processos administrativos disciplinares e tomadas de

contas instauradas

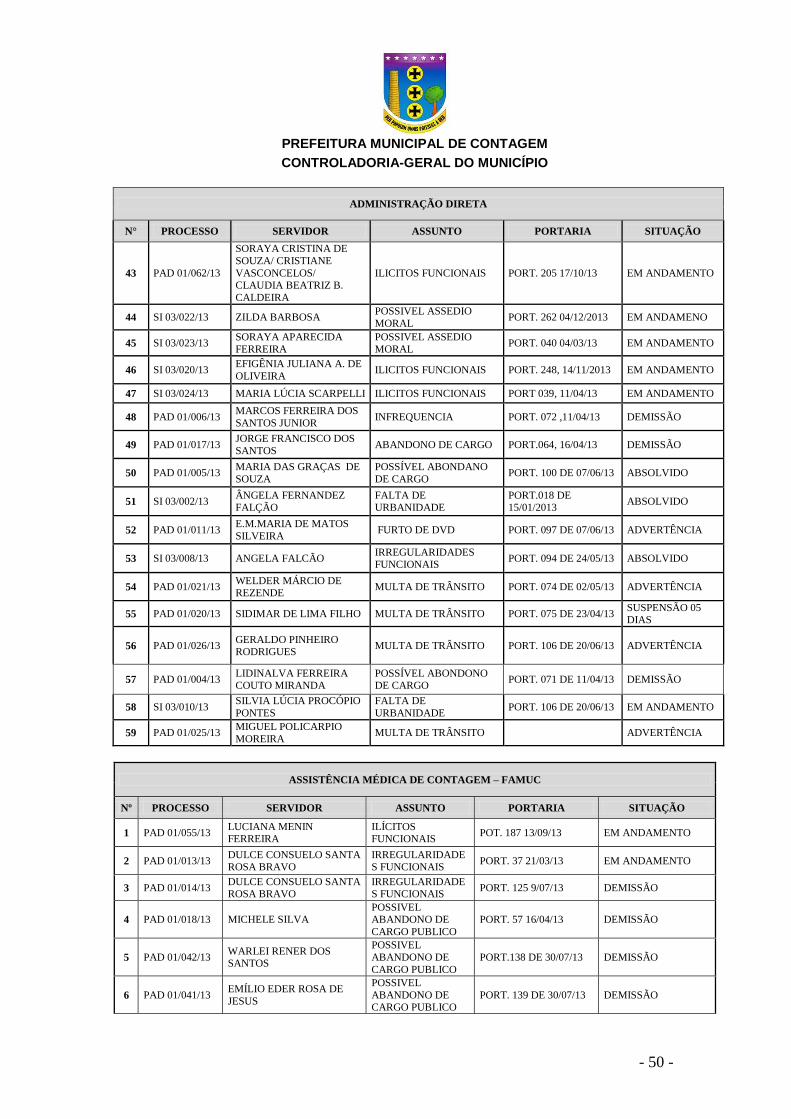

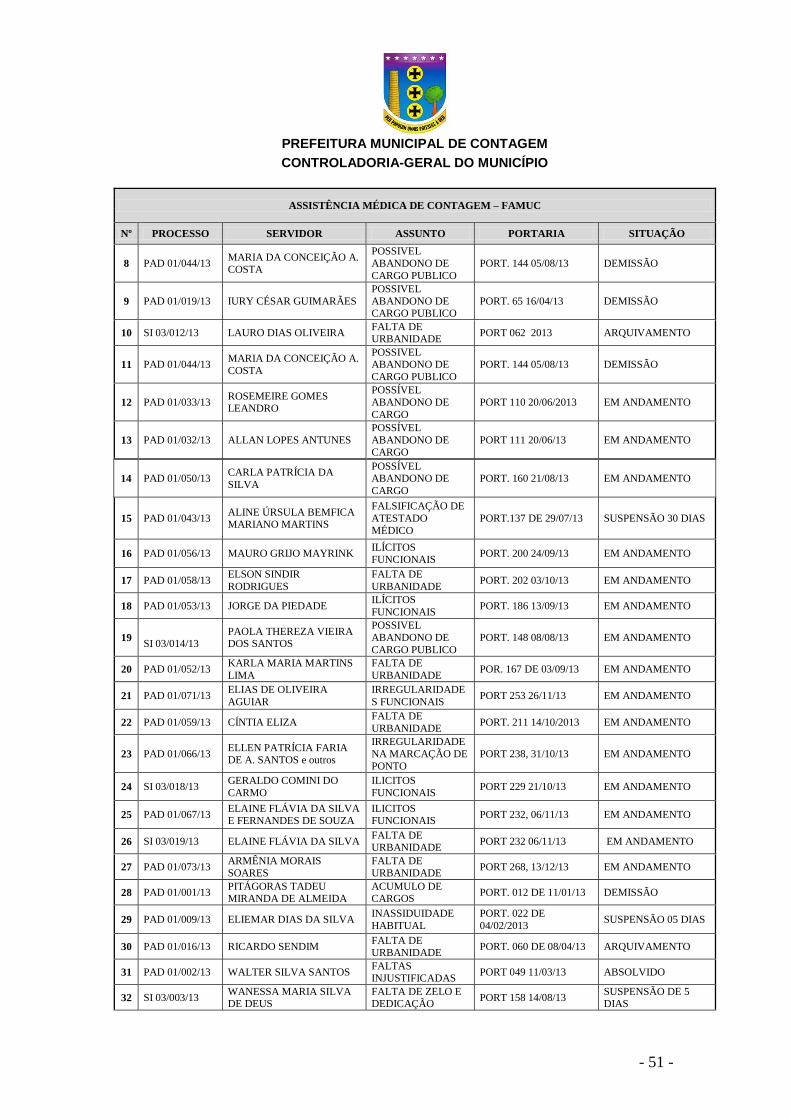

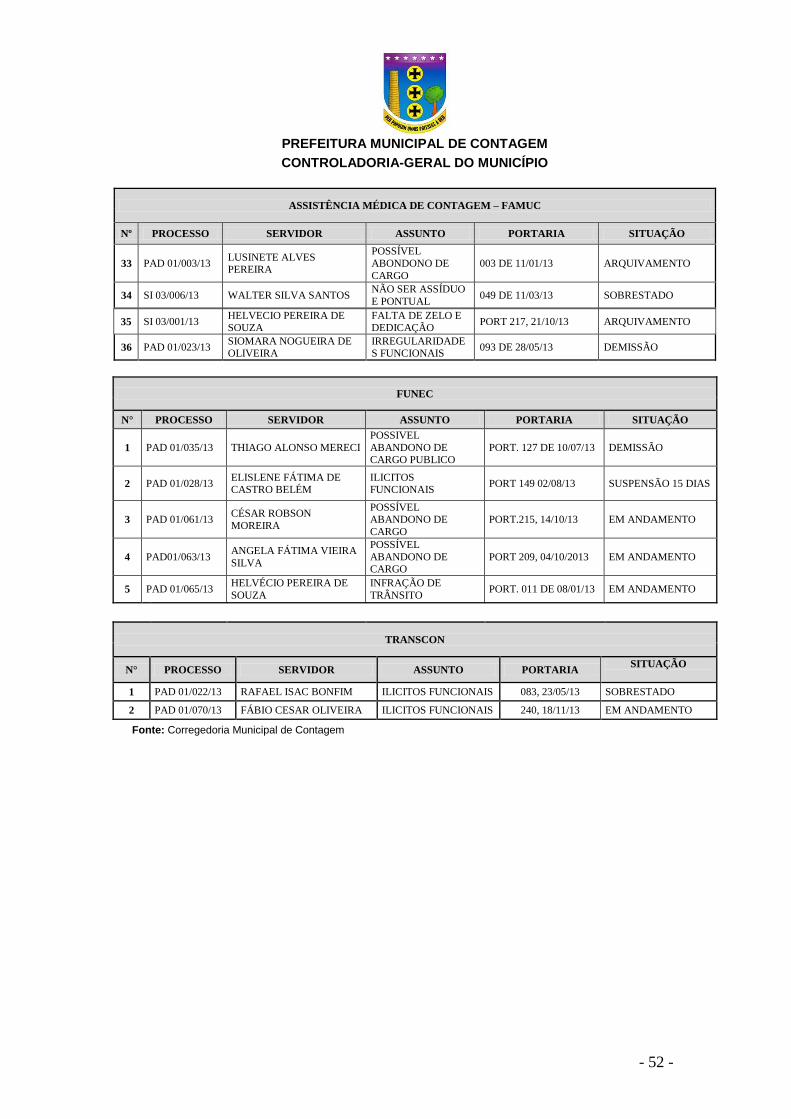

Apresentamos no ANEXO V – Processos Administrativos 2013 a relação de

Sindicâncias, Processos Administrativos Disciplinares, Tomada de Contas Especial

instaurados no âmbito da Administração Direta e Indireta do Município de Contagem,

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 26 -

no exercício de 2013, como providências dos gestores e da autoridade máxima com

objetivo de apurar e, sempre que necessário, responsabilizar os agentes pelos danos

causados ao erário, comunicando o fato à Corte de Contas, nos termos de seus atos

normativos.

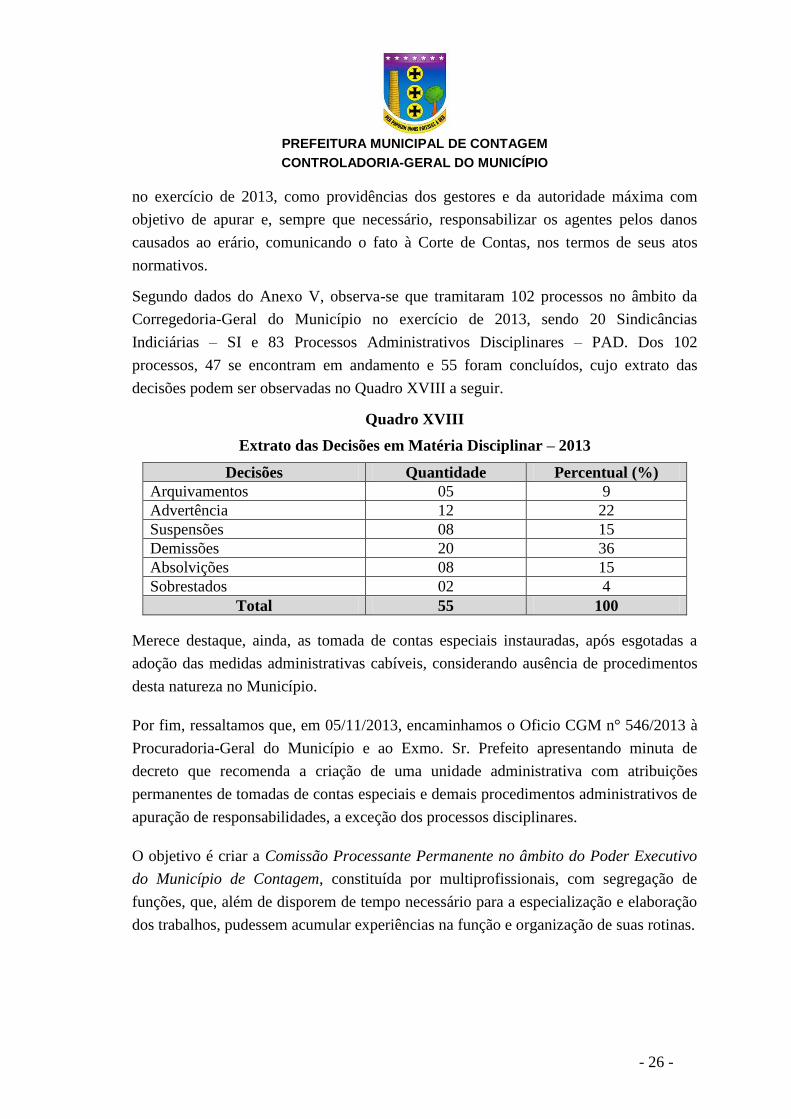

Segundo dados do Anexo V, observa-se que tramitaram 102 processos no âmbito da

Corregedoria-Geral do Município no exercício de 2013, sendo 20 Sindicâncias

Indiciárias – SI e 83 Processos Administrativos Disciplinares – PAD. Dos 102

processos, 47 se encontram em andamento e 55 foram concluídos, cujo extrato das

decisões podem ser observadas no Quadro XVIII a seguir.

Quadro XVIII

Extrato das Decisões em Matéria Disciplinar – 2013

Decisões Quantidade Percentual (%)

Arquivamentos 05 9

Advertência 12 22

Suspensões 08 15

Demissões 20 36

Absolvições 08 15

Sobrestados 02 4

Total 55 100

Merece destaque, ainda, as tomada de contas especiais instauradas, após esgotadas a

adoção das medidas administrativas cabíveis, considerando ausência de procedimentos

desta natureza no Município.

Por fim, ressaltamos que, em 05/11/2013, encaminhamos o Oficio CGM n° 546/2013 à

Procuradoria-Geral do Município e ao Exmo. Sr. Prefeito apresentando minuta de

decreto que recomenda a criação de uma unidade administrativa com atribuições

permanentes de tomadas de contas especiais e demais procedimentos administrativos de

apuração de responsabilidades, a exceção dos processos disciplinares.

O objetivo é criar a Comissão Processante Permanente no âmbito do Poder Executivo

do Município de Contagem, constituída por multiprofissionais, com segregação de

funções, que, além de disporem de tempo necessário para a especialização e elaboração

dos trabalhos, pudessem acumular experiências na função e organização de suas rotinas.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 27 -

3.11. Atuação da Controladoria-Geral do Município

A Controladoria-Geral do Município, no cumprimento de sua missão precípua de zelar

para que a gestão orçamentária, financeira, contábil e patrimonial da despesa e da

receita pública ocorra segundo os princípios constitucionais, administrativos, da

transparência e de responsabilidade fiscal, realiza trabalhos de auditorias em diversos

setores da Administração Direta e Indireta do Município, sendo que as inconformidades

verificadas são devidamente comunicadas aos dirigentes com recomendações para as

providências cabíveis.

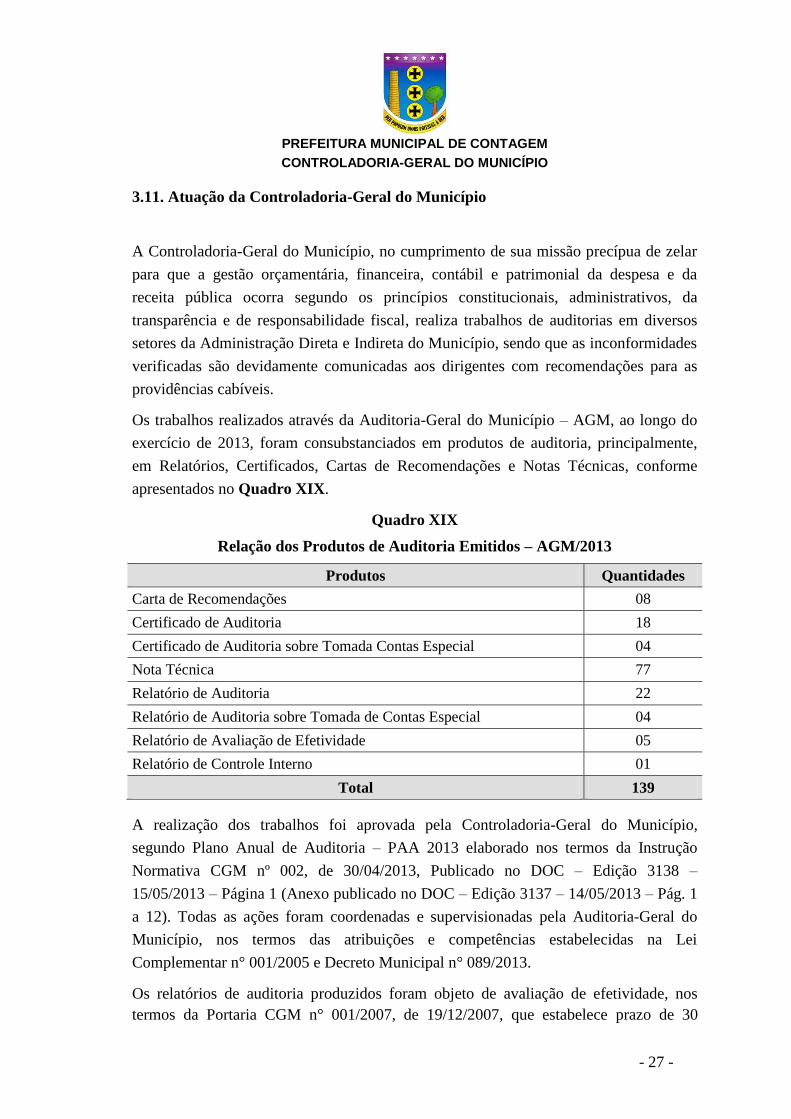

Os trabalhos realizados através da Auditoria-Geral do Município – AGM, ao longo do

exercício de 2013, foram consubstanciados em produtos de auditoria, principalmente,

em Relatórios, Certificados, Cartas de Recomendações e Notas Técnicas, conforme

apresentados no Quadro XIX.

Quadro XIX

Relação dos Produtos de Auditoria Emitidos – AGM/2013

Produtos Quantidades

Carta de Recomendações 08

Certificado de Auditoria 18

Certificado de Auditoria sobre Tomada Contas Especial 04

Nota Técnica 77

Relatório de Auditoria 22

Relatório de Auditoria sobre Tomada de Contas Especial 04

Relatório de Avaliação de Efetividade 05

Relatório de Controle Interno 01

Total 139

A realização dos trabalhos foi aprovada pela Controladoria-Geral do Município,

segundo Plano Anual de Auditoria – PAA 2013 elaborado nos termos da Instrução

Normativa CGM nº 002, de 30/04/2013, Publicado no DOC – Edição 3138 –

15/05/2013 – Página 1 (Anexo publicado no DOC – Edição 3137 – 14/05/2013 – Pág. 1

a 12). Todas as ações foram coordenadas e supervisionadas pela Auditoria-Geral do

Município, nos termos das atribuições e competências estabelecidas na Lei

Complementar n° 001/2005 e Decreto Municipal n° 089/2013.

Os relatórios de auditoria produzidos foram objeto de avaliação de efetividade, nos

termos da Portaria CGM n° 001/2007, de 19/12/2007, que estabelece prazo de 30

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 28 -

(trinta) dias, contados do recebimento do relatório, para que o gestor de ciência à

Controladoria-Geral quanto às providências adotadas e os resultados alcançados no

cumprimento das recomendações expressas nos relatórios e produtos de auditoria.

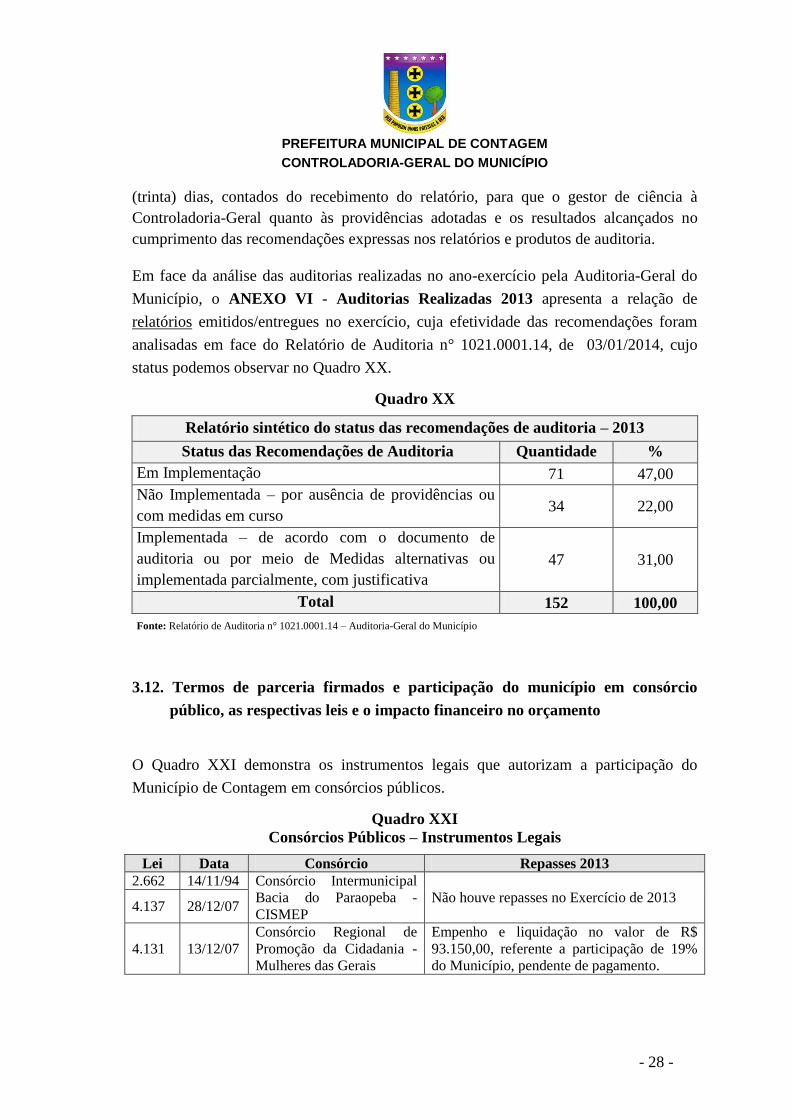

Em face da análise das auditorias realizadas no ano-exercício pela Auditoria-Geral do

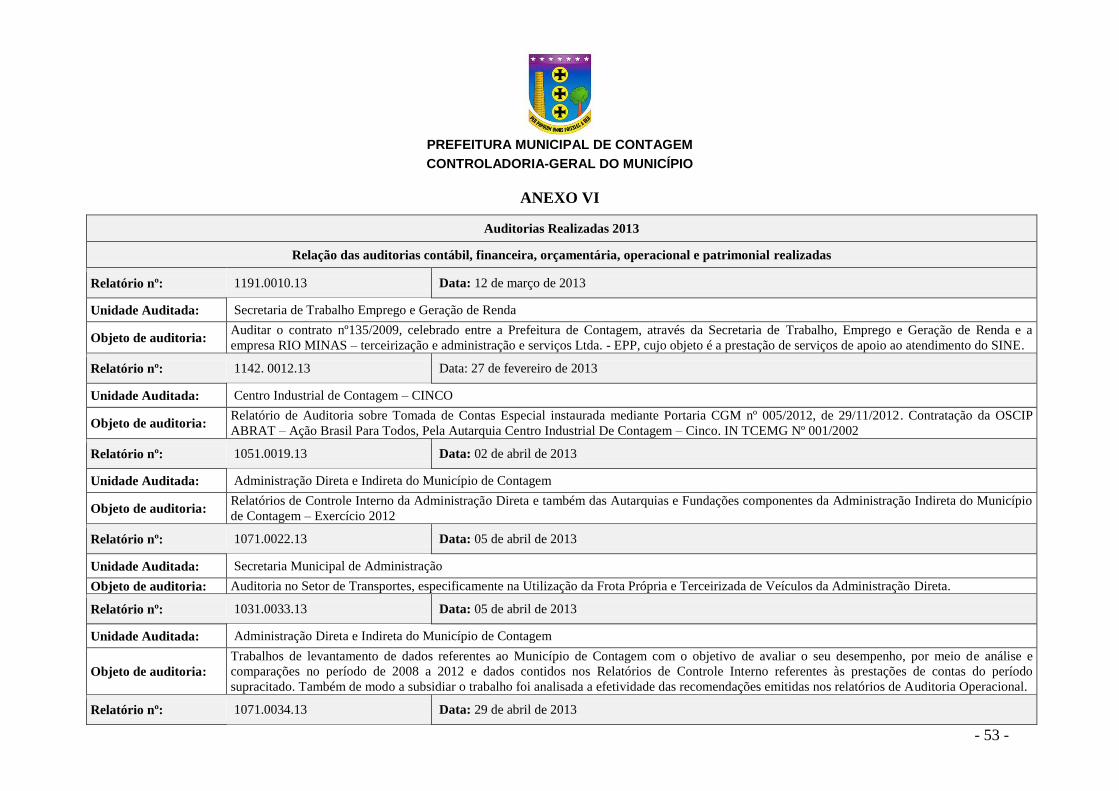

Município, o ANEXO VI - Auditorias Realizadas 2013 apresenta a relação de

relatórios emitidos/entregues no exercício, cuja efetividade das recomendações foram

analisadas em face do Relatório de Auditoria n° 1021.0001.14, de 03/01/2014, cujo

status podemos observar no Quadro XX.

Quadro XX

Relatório sintético do status das recomendações de auditoria – 2013

Status das Recomendações de Auditoria Quantidade %

Em Implementação 71 47,00

Não Implementada – por ausência de providências ou

com medidas em curso 34 22,00

Implementada – de acordo com o documento de

auditoria ou por meio de Medidas alternativas ou

implementada parcialmente, com justificativa

47 31,00

Total 152 100,00

Fonte: Relatório de Auditoria n° 1021.0001.14 – Auditoria-Geral do Município

3.12. Termos de parceria firmados e participação do município em consórcio

público, as respectivas leis e o impacto financeiro no orçamento

O Quadro XXI demonstra os instrumentos legais que autorizam a participação do

Município de Contagem em consórcios públicos.

Quadro XXI

Consórcios Públicos – Instrumentos Legais

Lei Data Consórcio Repasses 2013

2.662 14/11/94 Consórcio Intermunicipal

Bacia do Paraopeba -

CISMEP

Não houve repasses no Exercício de 2013 4.137 28/12/07

4.131 13/12/07

Consórcio Regional de

Promoção da Cidadania -

Mulheres das Gerais

Empenho e liquidação no valor de R$

93.150,00, referente a participação de 19%

do Município, pendente de pagamento.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 29 -

Verifica-se que não obstante as Leis n° 2.662/1994 e 4.137/2007, que referem-se ao

Consórcio Intermunicipal Bacia do Paraopeba – CISMEP, não houve qualquer previsão

orçamentária de repasse para esses consórcios, havendo apenas empenho e liquidação

do valor de R$ 93.150,00 ao Consórcio Regional de Promoção da Cidadania – Mulheres

das Gerais, cujo pagamento não havia sido efetuado até a conclusão do presente

relatório.

3.13. Do Regime Próprio de Previdência

Em atendimento ao § 2º da Instrução Normativa 12/2011, as informações sobre o

Instituto de Previdência do Município de Contagem estão descritas a seguir,

ressaltando-se que o Fundo Previdenciário enviará ao TCEMG a prestação de contas

anual, nos termos da Instrução Normativa nº 09/2008 e art. 2º da Decisão Normativa

010/2013.

Preliminarmente, compete informar que não há ainda no Município um instituto de

previdência constituído como entidade autônoma, mas sim como um Fundo

Previdenciário estruturado, denominado Fundo de Previdência dos Servidores do

Município de Contagem - PREVICON, instituído pela Lei Complementar nº 005, de

12/06/06.

A gestão administrativo-financeira e a gestão dos benefícios do PREVICON estão a

cargo de unidade gestora única, Secretaria Municipal de Administração, sendo que as

operações do Fundo de Previdência são controladas individualmente, ou seja, distinta

daquelas do Município orçamentária, contábil e financeiramente.

A Lei Complementar nº 062, de 12/05/2009, implementou a segmentação ou segregação

de massa de segurados do Fundo de Previdência dos Servidores do Município de

Contagem-PREVICON, instituindo o Fundo Financeiro e o Fundo Previdenciário,

sendo:

Fundo Financeiro: sistema estruturado pelas contribuições a serem pagas pelo

Município de Contagem, pelos servidores ativos e inativos e pelos pensionistas

vinculados, fixadas sem objetivo de acumulação de recursos, sendo o seu plano

de custeio calculado atuarialmente e na hipótese de haver insuficiência de

recursos o Município de Contagem realizará aportes (art.4º).

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 30 -

Fundo Previdenciário: estruturado pelas contribuições a serem pagas pelo

Município de Contagem, pelos servidores ativos e inativos e pelos pensionistas

vinculados, sendo fixadas com a finalidade de acumulação de recursos para

pagamento dos compromissos definidos no plano de benefícios do RPPS, sendo

o seu plano de custeio calculado atuarialmente. Farão parte do Fundo

Previdenciário os servidores detentores de cargos de provimento efetivo

admitidos a partir de 1º (primeiro) de março de 2009. O Fundo Previdenciário

será estruturado em regime financeiro de capitalização (art.7º)

3.13.1. Dos Aportes Financeiros Realizados no Exercício de 2013

O Parágrafo Único da Lei Complementar 062/09 determina que “na hipótese de haver

alguma insuficiência de recursos, o Município de Contagem realizará aportes”. Dessa

forma, no exercício de 2013, foram realizados aportes ao Fundo no valor total de

R$34.402.521,78, sendo: R$ 34.287.190,17 ao Fundo Financeiro; e, R$ 115.331,61

referentes a outros aportes do Plano Previdenciário, conforme demonstrado no Quadro

XXII.

Quadro XXII

Aportes Financeiros PREVICON – 2013

Data Destinação Valor (R$)

30/04/2013 Fundo Financeiro 7.577.355,32

29/05/2013 Fundo Financeiro 4.060.888,67

28/06/2013 Fundo Financeiro 4.583.156,60

30/07/2013 Fundo Financeiro 2.932.964,14

28/08/2013 Fundo Financeiro 3.228.910,20

30/09/2013 Fundo Financeiro 2.303.915,24

24/10/2013 Fundo Financeiro 4.800.000,00

31/10/2013 Fundo Financeiro 4.800.000,00

Subtotal Fundo Financeiro 34.287.190,17

30/04/2013 Fundo Previdenciário 115.331,61

Total 34.402.521,78

Fonte: Razão da conta 214010201000000-Tesouro Municipal-Previcon

3.13.2. Do Cálculo Atuarial Atual

No exercício de 2013 houve mudança da entidade realizadora do cálculo atuarial. Dessa

forma, o relatório atual apresentado em janeiro de 2014 foi realizado através da parceria

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 31 -

celebrada com Banco do Brasil, tendo como signatário o atuário Antônio Mário Rattes

de Oliveira – Membro do Instituto Brasileiro de Atuária – MIBA Nº 1.162.

Plano Financeiro:

“A reavaliação atuarial do Plano Financeiro do município de

Contagem-MG revelou a existência de um déficit atuarial,

evidenciando a insuficiência do custeio atual em relação às

obrigações assumidas pelo referido plano, registrando-se um a

insuficiência atuarial de R$7.760.222.216,29, cujo valor

representa a diferença entre as reservas matemáticas

(R$7.776.198.339,54) e o valor do patrimônio existente em

dezembro de 2013 (R$15.976.123,25)”.

Plano Previdenciário:

“A reavaliação atuarial do Plano Previdenciário de Contagem-

MG revelou a existência de um superávit atuarial, evidenciando a

suficiência do custeio atual em relação as obrigações assumidas

pelo referido plano (fls.34)”

As conclusões extraídas do relatório de avaliação atuarial demonstram um déficit

atuarial o Plano Financeiro, enquanto que o Plano Previdenciário apresenta-se

superavitário.

Ressalva-se que as reservas matemáticas apresentadas levam em consideração o período

de 71 anos. Dessa forma, a definição do Plano Financeiro dispõe que as insuficiências

financeiras do plano serão suportadas pelo ente federativo. Assim, estando a segregação

da massa devidamente implementada em lei, o resultado da insuficiência financeira

deverá ser considerado como equacionado na contabilidade da Unidade Gestora do

RPPS.

3.13.3. Da Auditoria Externa

O Fundo de Previdência dos Servidores do Município de Contagem-PREVICON, no

ano de 2013, foi auditado pela Receita Federal do Brasil/Ministério da Previdência e

Assistência Social do Brasil, conforme Nota de Auditoria fiscal nº 0006/12.

A referida auditoria foi acompanhada pela Controladoria Geral do Município conforme

Relatório de Acompanhamento nº 1071.0107.13. As recomendações do referido

relatório encontram-se em implementação, no âmbito do Fundo Previdenciário.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 32 -

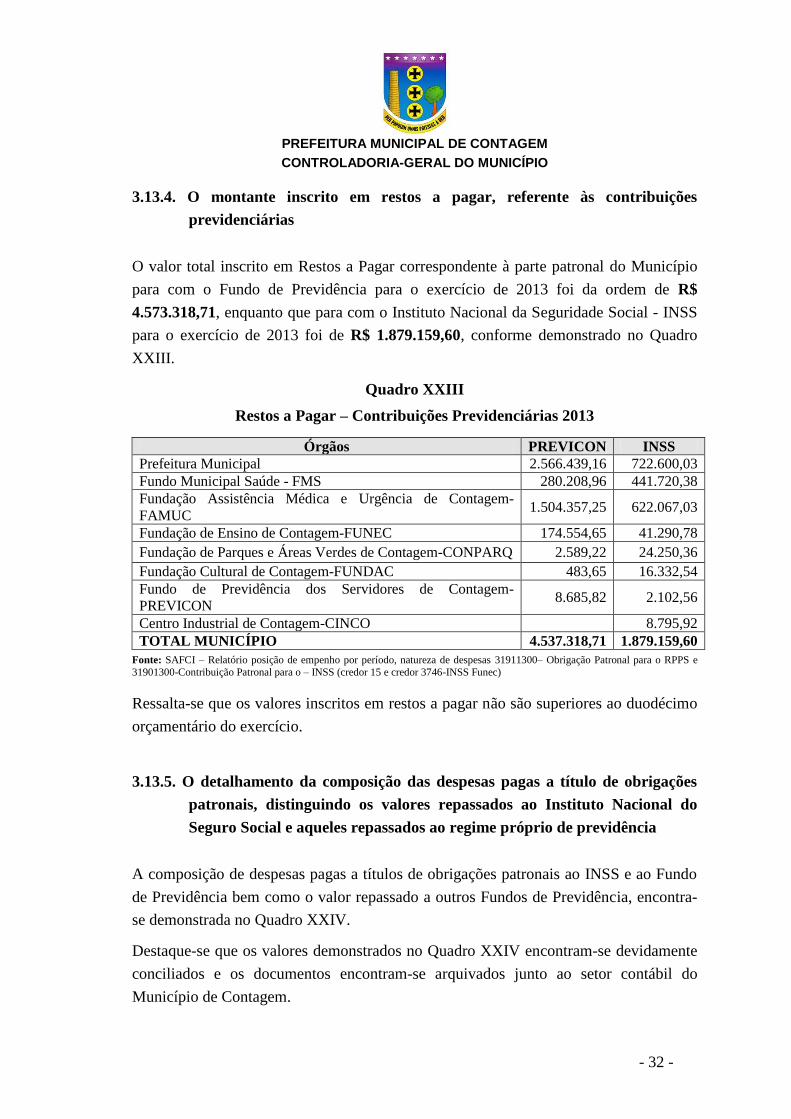

3.13.4. O montante inscrito em restos a pagar, referente às contribuições

previdenciárias

O valor total inscrito em Restos a Pagar correspondente à parte patronal do Município

para com o Fundo de Previdência para o exercício de 2013 foi da ordem de R$

4.573.318,71, enquanto que para com o Instituto Nacional da Seguridade Social - INSS

para o exercício de 2013 foi de R$ 1.879.159,60, conforme demonstrado no Quadro

XXIII.

Quadro XXIII

Restos a Pagar – Contribuições Previdenciárias 2013

Órgãos PREVICON INSS

Prefeitura Municipal 2.566.439,16 722.600,03

Fundo Municipal Saúde - FMS 280.208,96 441.720,38

Fundação Assistência Médica e Urgência de Contagem-

FAMUC 1.504.357,25 622.067,03

Fundação de Ensino de Contagem-FUNEC 174.554,65 41.290,78

Fundação de Parques e Áreas Verdes de Contagem-CONPARQ 2.589,22 24.250,36

Fundação Cultural de Contagem-FUNDAC 483,65 16.332,54

Fundo de Previdência dos Servidores de Contagem-

PREVICON 8.685,82 2.102,56

Centro Industrial de Contagem-CINCO 8.795,92

TOTAL MUNICÍPIO 4.537.318,71 1.879.159,60

Fonte: SAFCI – Relatório posição de empenho por período, natureza de despesas 31911300– Obrigação Patronal para o RPPS e

31901300-Contribuição Patronal para o – INSS (credor 15 e credor 3746-INSS Funec)

Ressalta-se que os valores inscritos em restos a pagar não são superiores ao duodécimo

orçamentário do exercício.

3.13.5. O detalhamento da composição das despesas pagas a título de obrigações

patronais, distinguindo os valores repassados ao Instituto Nacional do

Seguro Social e aqueles repassados ao regime próprio de previdência

A composição de despesas pagas a títulos de obrigações patronais ao INSS e ao Fundo

de Previdência bem como o valor repassado a outros Fundos de Previdência, encontra-

se demonstrada no Quadro XXIV.

Destaque-se que os valores demonstrados no Quadro XXIV encontram-se devidamente

conciliados e os documentos encontram-se arquivados junto ao setor contábil do

Município de Contagem.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 33 -

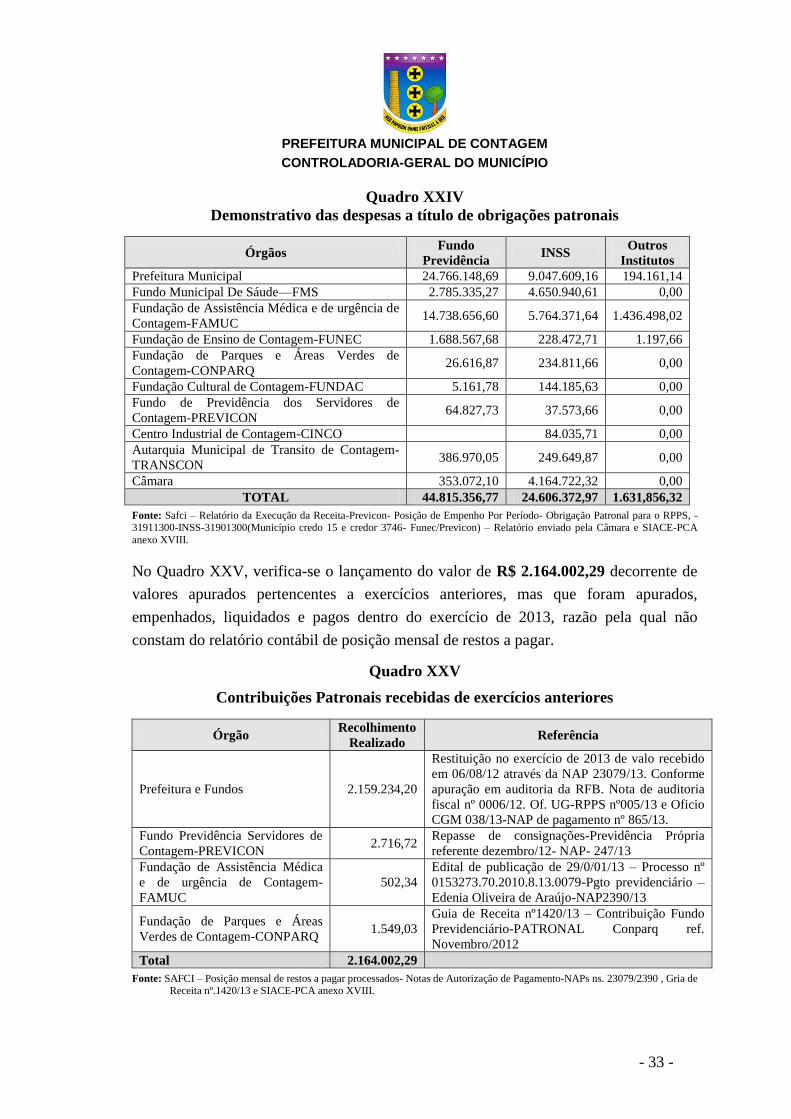

Quadro XXIV

Demonstrativo das despesas a título de obrigações patronais

Órgãos Fundo

Previdência INSS

Outros

Institutos

Prefeitura Municipal 24.766.148,69 9.047.609,16 194.161,14

Fundo Municipal De Sáude—FMS 2.785.335,27 4.650.940,61 0,00

Fundação de Assistência Médica e de urgência de

Contagem-FAMUC 14.738.656,60 5.764.371,64 1.436.498,02

Fundação de Ensino de Contagem-FUNEC 1.688.567,68 228.472,71 1.197,66

Fundação de Parques e Áreas Verdes de

Contagem-CONPARQ 26.616,87 234.811,66 0,00

Fundação Cultural de Contagem-FUNDAC 5.161,78 144.185,63 0,00

Fundo de Previdência dos Servidores de

Contagem-PREVICON 64.827,73 37.573,66 0,00

Centro Industrial de Contagem-CINCO 84.035,71 0,00

Autarquia Municipal de Transito de Contagem-

TRANSCON 386.970,05 249.649,87 0,00

Câmara 353.072,10 4.164.722,32 0,00

TOTAL 44.815.356,77 24.606.372,97 1.631,856,32

Fonte: Safci – Relatório da Execução da Receita-Previcon- Posição de Empenho Por Período- Obrigação Patronal para o RPPS, -31911300-INSS-31901300(Município credo 15 e credor 3746- Funec/Previcon) – Relatório enviado pela Câmara e SIACE-PCA

anexo XVIII.

No Quadro XXV, verifica-se o lançamento do valor de R$ 2.164.002,29 decorrente de

valores apurados pertencentes a exercícios anteriores, mas que foram apurados,

empenhados, liquidados e pagos dentro do exercício de 2013, razão pela qual não

constam do relatório contábil de posição mensal de restos a pagar.

Quadro XXV

Contribuições Patronais recebidas de exercícios anteriores

Órgão Recolhimento

Realizado Referência

Prefeitura e Fundos 2.159.234,20

Restituição no exercício de 2013 de valo recebido

em 06/08/12 através da NAP 23079/13. Conforme

apuração em auditoria da RFB. Nota de auditoria

fiscal nº 0006/12. Of. UG-RPPS nº005/13 e Oficio

CGM 038/13-NAP de pagamento nº 865/13.

Fundo Previdência Servidores de

Contagem-PREVICON 2.716,72

Repasse de consignações-Previdência Própria

referente dezembro/12- NAP- 247/13

Fundação de Assistência Médica

e de urgência de Contagem-

FAMUC

502,34

Edital de publicação de 29/0/01/13 – Processo nº

0153273.70.2010.8.13.0079-Pgto previdenciário –

Edenia Oliveira de Araújo-NAP2390/13

Fundação de Parques e Áreas

Verdes de Contagem-CONPARQ 1.549,03

Guia de Receita nº1420/13 – Contribuição Fundo

Previdenciário-PATRONAL Conparq ref.

Novembro/2012

Total 2.164.002,29

Fonte: SAFCI – Posição mensal de restos a pagar processados- Notas de Autorização de Pagamento-NAPs ns. 23079/2390 , Gria de Receita nº.1420/13 e SIACE-PCA anexo XVIII.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 34 -

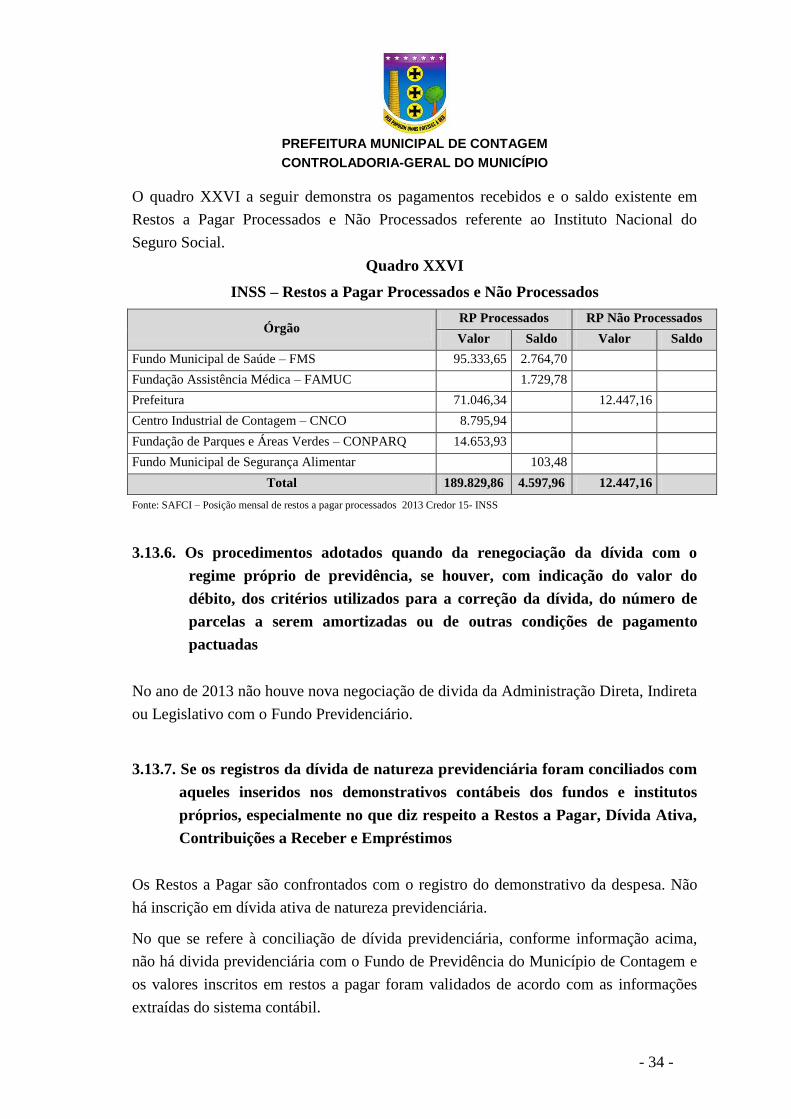

O quadro XXVI a seguir demonstra os pagamentos recebidos e o saldo existente em

Restos a Pagar Processados e Não Processados referente ao Instituto Nacional do

Seguro Social.

Quadro XXVI

INSS – Restos a Pagar Processados e Não Processados

Órgão RP Processados RP Não Processados

Valor Saldo Valor Saldo

Fundo Municipal de Saúde – FMS 95.333,65 2.764,70

Fundação Assistência Médica – FAMUC 1.729,78

Prefeitura 71.046,34 12.447,16

Centro Industrial de Contagem – CNCO 8.795,94

Fundação de Parques e Áreas Verdes – CONPARQ 14.653,93

Fundo Municipal de Segurança Alimentar 103,48

Total 189.829,86 4.597,96 12.447,16

Fonte: SAFCI – Posição mensal de restos a pagar processados 2013 Credor 15- INSS

3.13.6. Os procedimentos adotados quando da renegociação da dívida com o

regime próprio de previdência, se houver, com indicação do valor do

débito, dos critérios utilizados para a correção da dívida, do número de

parcelas a serem amortizadas ou de outras condições de pagamento

pactuadas

No ano de 2013 não houve nova negociação de divida da Administração Direta, Indireta

ou Legislativo com o Fundo Previdenciário.

3.13.7. Se os registros da dívida de natureza previdenciária foram conciliados com

aqueles inseridos nos demonstrativos contábeis dos fundos e institutos

próprios, especialmente no que diz respeito a Restos a Pagar, Dívida Ativa,

Contribuições a Receber e Empréstimos

Os Restos a Pagar são confrontados com o registro do demonstrativo da despesa. Não

há inscrição em dívida ativa de natureza previdenciária.

No que se refere à conciliação de dívida previdenciária, conforme informação acima,

não há divida previdenciária com o Fundo de Previdência do Município de Contagem e

os valores inscritos em restos a pagar foram validados de acordo com as informações

extraídas do sistema contábil.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 35 -

3.14. PARECER CONCLUSIVO

Examinamos as contas da titular do Município de Contagem do exercício de 2013,

considerando as diretrizes dos instrumentos de planejamento municipal, representadas

pelo Plano Plurianual, pela Lei de Diretrizes Orçamentárias, pela Lei Orçamentária

Anual e pelas disposições das normas pertinentes com destaque para a Lei

Complementar nº 101/2000, Lei Federal nº 4.320/1964, bem como verificamos o

atendimento aos limites constitucionais estabelecidos no que se refere à despesa com

pessoal, gastos com educação, saúde, limite de endividamento, limites para operações

de crédito inscrição em restos a pagar, repasses ao poder legislativo, aplicação dos

recursos obtidos com alienação de ativos e demais obrigações em atendimento a

Instrução Normativa 12/2011 do TCE/MG, de acordo com os princípios que regem a

Administração Pública.

O sistema contábil e de controles internos adotados pelo Município no período são de

responsabilidade da Administração, a quem compete a elaboração e apresentação das

contas do exercício financeiro de 2013, nos termos das normas do Tribunal de Contas

do Estado de Minas Gerais. Para isso, pressupõe a ação planejada e transparente, em

que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas

públicas, mediante o cumprimento de metas e resultados e a estrita sujeição aos ditames

legais.

Nossa responsabilidade é a de expressar manifestação sobre a regularidade das contas

do administrador público relativa aos seus atos de gestão e à execução orçamentária,

financeira e patrimonial do Município.

Nossos exames foram conduzidos de acordo com normas de auditoria aplicáveis à

Administração Pública e compreenderam:

1. O planejamento dos trabalhos, considerando os padrões normativo, gerencial,

operacional e informacional, os controles internos e os registros contábeis;

2. A constatação, com base na aplicação das técnicas e testes de auditoria, das

evidências e dos registros que suportam os valores e as informações divulgadas

sobre a execução orçamentária da receita e sobre a execução orçamentária e

física da despesa.

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 36 -

Nossas conclusões, tendo como parâmetro as análises procedidas a partir das

demandas contidas nos §§ 1° e 2° do art. 12 da IN TCEMG nº 12/2011, apontam a

regularidade das contas do ano-exercício de 2013, ressalvada a necessidade de

aprimoramento do sistema de controle interno nos termos das informações prestadas

neste Relatório de Controle Interno.

Palácio do Registro, em Contagem, 27 de março de 2014.

André Virgílio da Costa Hilário Warley José Rocha

Analista de Controle Interno Analista de Controle Interno

Matrícula – 35.601-8 Matrícula – 31.928-7

Zanio de Sousa Gontijo

Diretor de Auditoria de Desempenho

Matrícula – 36.017-1

Nicolle Ferreira Bleme

Auditora-Geral do Município

Matrícula – 40.837-9

Vanderlei Daniel da Silva

Controlador-Geral do Município

PREFEITURA MUNICIPAL DE CONTAGEM

CONTROLADORIA-GERAL DO MUNICÍPIO

- 37 -

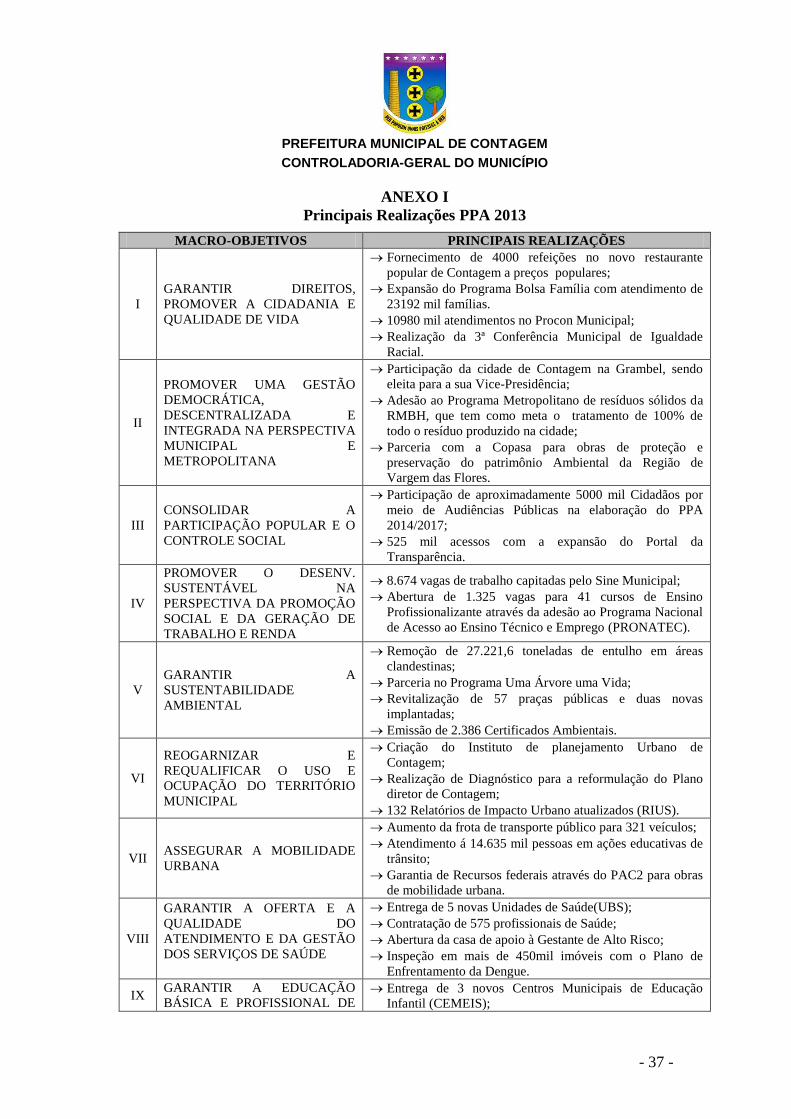

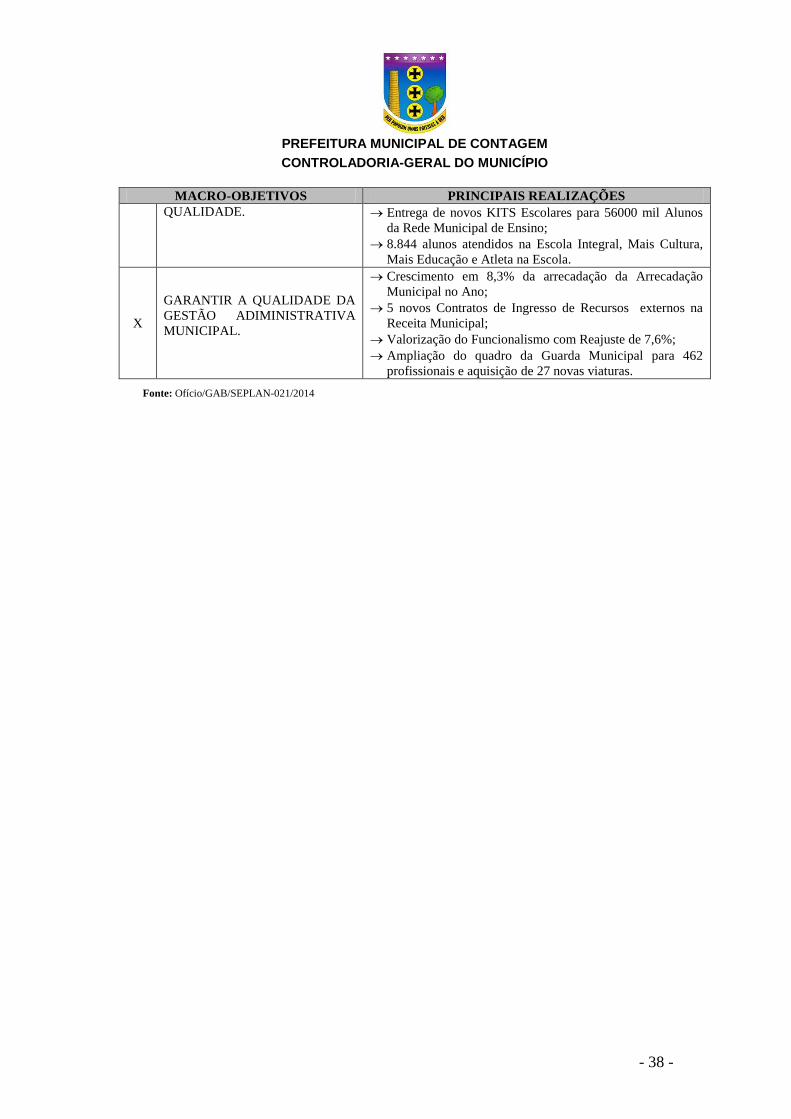

ANEXO I

Principais Realizações PPA 2013

MACRO-OBJETIVOS PRINCIPAIS REALIZAÇÕES

I

GARANTIR DIREITOS,

PROMOVER A CIDADANIA E

QUALIDADE DE VIDA

Fornecimento de 4000 refeições no novo restaurante

popular de Contagem a preços populares;

Expansão do Programa Bolsa Família com atendimento de

23192 mil famílias.

10980 mil atendimentos no Procon Municipal;

Realização da 3ª Conferência Municipal de Igualdade

Racial.

II

PROMOVER UMA GESTÃO

DEMOCRÁTICA,

DESCENTRALIZADA E

INTEGRADA NA PERSPECTIVA

MUNICIPAL E

METROPOLITANA

Participação da cidade de Contagem na Grambel, sendo

eleita para a sua Vice-Presidência;

Adesão ao Programa Metropolitano de resíduos sólidos da

RMBH, que tem como meta o tratamento de 100% de

todo o resíduo produzido na cidade;

Parceria com a Copasa para obras de proteção e

preservação do patrimônio Ambiental da Região de

Vargem das Flores.

III

CONSOLIDAR A

PARTICIPAÇÃO POPULAR E O

CONTROLE SOCIAL

Participação de aproximadamente 5000 mil Cidadãos por

meio de Audiências Públicas na elaboração do PPA

2014/2017;

525 mil acessos com a expansão do Portal da

Transparência.

IV

PROMOVER O DESENV.

SUSTENTÁVEL NA

PERSPECTIVA DA PROMOÇÃO

SOCIAL E DA GERAÇÃO DE

TRABALHO E RENDA

8.674 vagas de trabalho capitadas pelo Sine Municipal;

Abertura de 1.325 vagas para 41 cursos de Ensino

Profissionalizante através da adesão ao Programa Nacional

de Acesso ao Ensino Técnico e Emprego (PRONATEC).

V

GARANTIR A

SUSTENTABILIDADE

AMBIENTAL

Remoção de 27.221,6 toneladas de entulho em áreas

clandestinas;

Parceria no Programa Uma Árvore uma Vida;

Revitalização de 57 praças públicas e duas novas

implantadas;

Emissão de 2.386 Certificados Ambientais.

VI

REOGARNIZAR E

REQUALIFICAR O USO E

OCUPAÇÃO DO TERRITÓRIO

MUNICIPAL

Criação do Instituto de planejamento Urbano de

Contagem;

Realização de Diagnóstico para a reformulação do Plano

diretor de Contagem;

132 Relatórios de Impacto Urbano atualizados (RIUS).

VII ASSEGURAR A MOBILIDADE

URBANA

Aumento da frota de transporte público para 321 veículos;

Atendimento á 14.635 mil pessoas em ações educativas de

trânsito;

Garantia de Recursos federais através do PAC2 para obras

de mobilidade urbana.

VIII

GARANTIR A OFERTA E A

QUALIDADE DO

ATENDIMENTO E DA GESTÃO

DOS SERVIÇOS DE SAÚDE

Entrega de 5 novas Unidades de Saúde(UBS);

Contratação de 575 profissionais de Saúde;

Abertura da casa de apoio à Gestante de Alto Risco;