Embed Size (px)

Citation preview

1

PREVIDÊNCIA SOCIALPREVIDÊNCIA SOCIAL

2

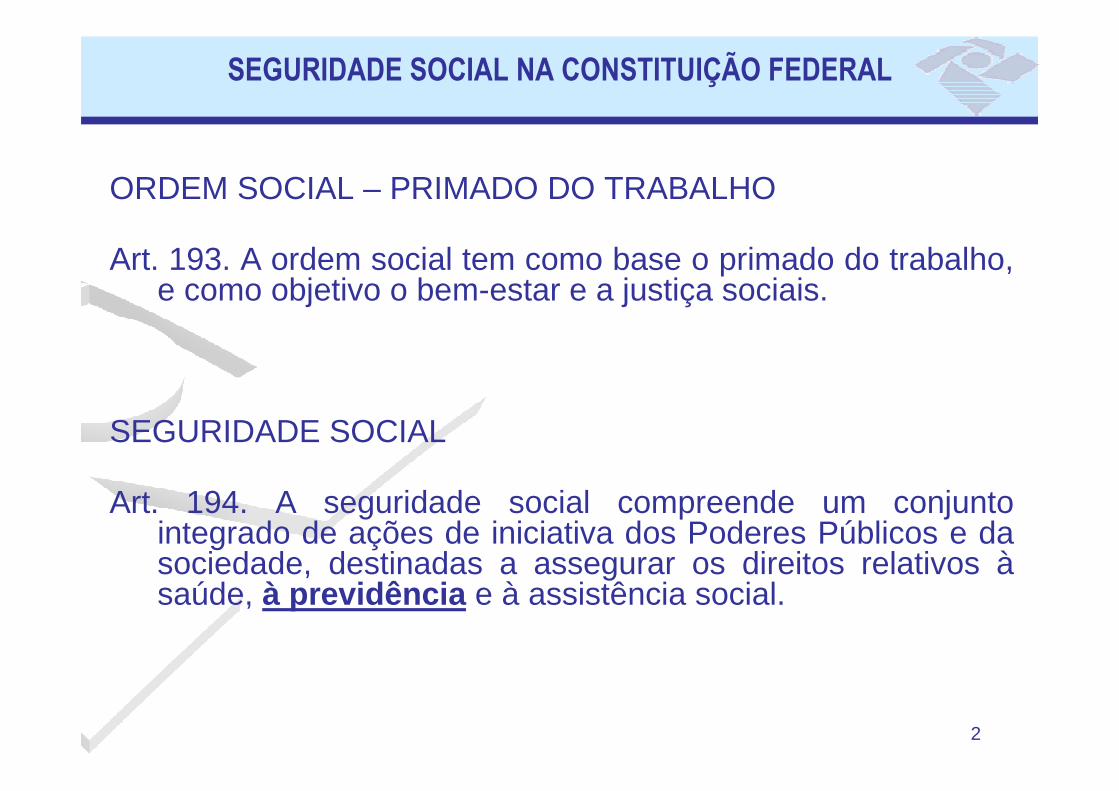

ORDEM SOCIAL – PRIMADO DO TRABALHO

Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

SEGURIDADE SOCIAL

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos àsaúde, à previdência e à assistência social.

SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL

3

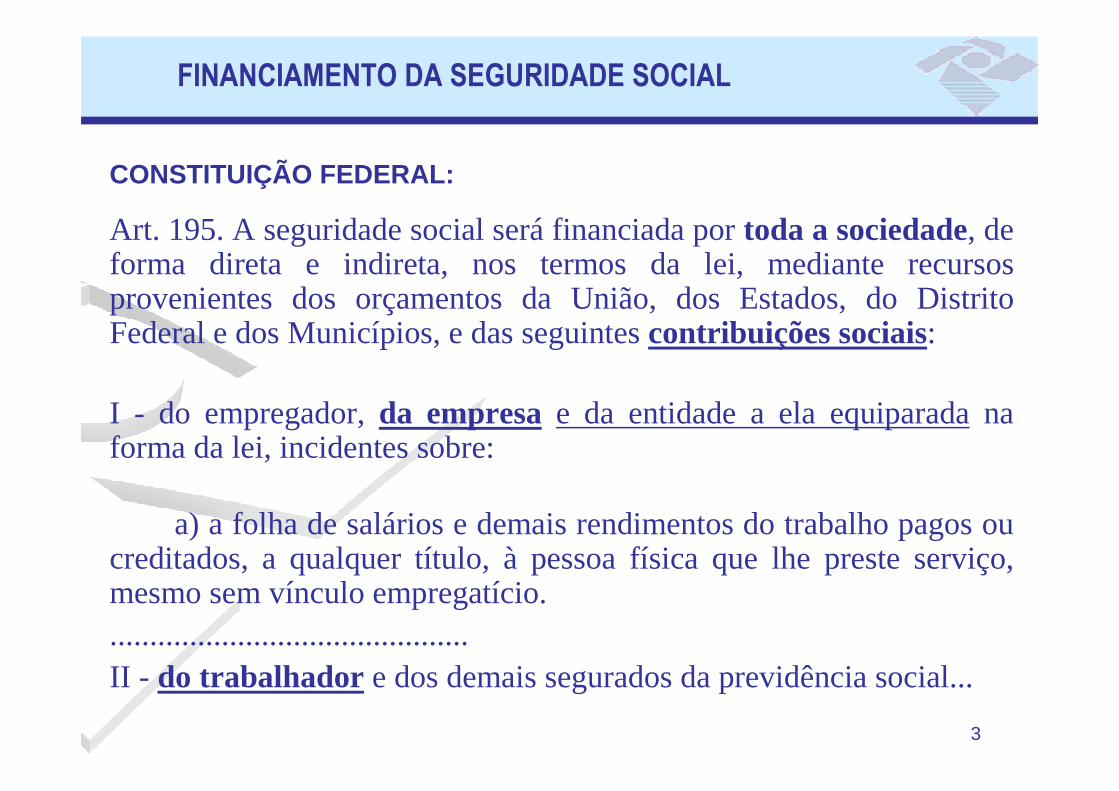

CONSTITUIÇÃO FEDERAL:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresae da entidade a ela equiparadana forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício..............................................II - do trabalhador e dos demais segurados da previdência social...

FINANCIAMENTO DA SEGURIDADE SOCIAL

4

Art. 6º São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social , a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição.

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: ..............................XXIV – aposentadoria....................................

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória , observados critérios que preservem o equilíbrio financeiro e atuarial.

PREVIDÊNCIA SOCIAL NA CONSTITUIÇÃO FEDERAL

5

LEI Nº 8.213, DE 24 DE JULHO DE 1991.

Art. 1º A Previdência Social, mediante contribuição, tem por fim assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, desemprego involuntário, idade avançada, tempo de serviço, encargos familiares e prisão ou morte daqueles de quem dependiam economicamente.

PREVIDÊNCIA SOCIAL NAS LEGISLAÇÃO BRASILEIRA

6

EMPRESA – CONCEITO PREVIDENCIÁRIO

LEI Nº 8.212, DE 24 DE JULHO DE 1991.

Art. 15. Considera-se:I - empresaempresa - a firma individual ou sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da administração pública direta, indireta e fundacional.

..........................

Parágrafo único. Equipara-se a empresa, para os efeitos desta Lei, o contribuinte individual em relação a segurado que lhe presta serviço, bem como a cooperativa, a associação ou entidade de qualquer natureza ou finalidade, a missão a missão diplomdiplomáática e a repartitica e a repartiçção consular de carreira estrangeirasão consular de carreira estrangeiras.

PREVIDÊNCIA SOCIAL NA LEGISLAÇÃO BRASILEIRA

7

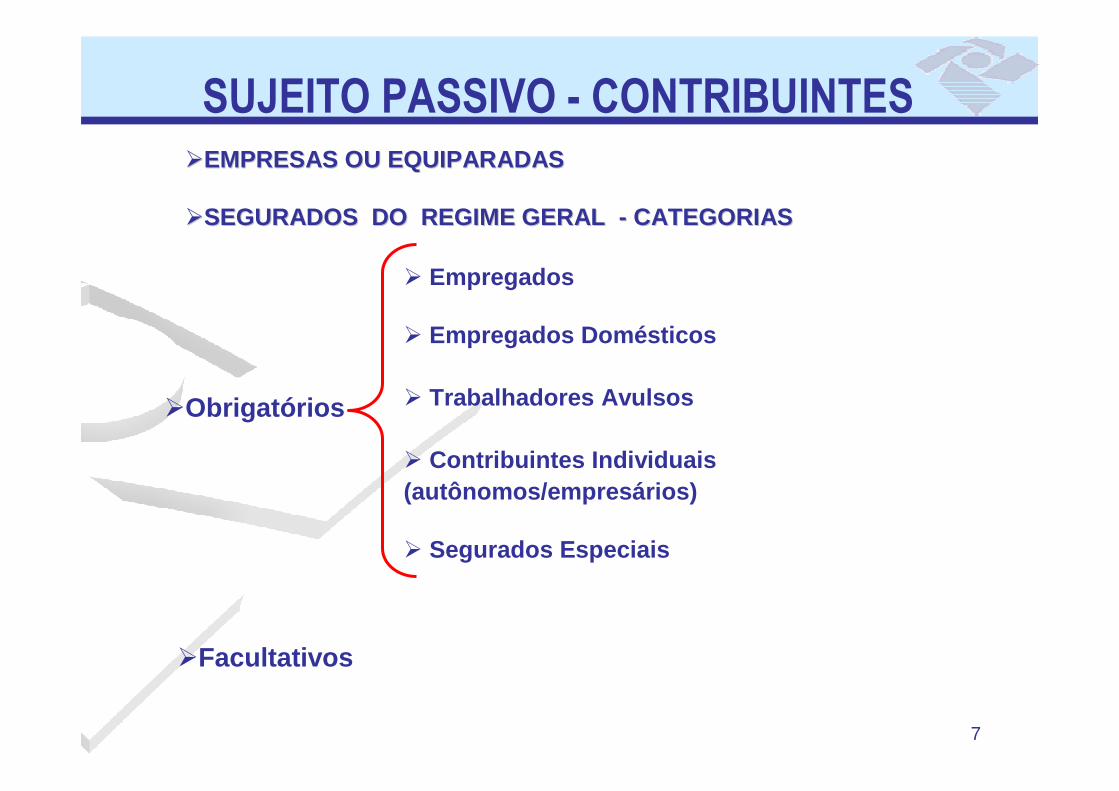

��EMPRESAS OU EQUIPARADASEMPRESAS OU EQUIPARADAS

��SEGURADOS DO REGIME GERAL SEGURADOS DO REGIME GERAL -- CATEGORIASCATEGORIAS

� Empregados

� Empregados Domésticos

� Trabalhadores Avulsos

� Contribuintes Individuais (autônomos/empresários)

� Segurados Especiais

�Facultativos

�Obrigatórios

SUJEITO PASSIVO - CONTRIBUINTES

8

São segurados empregadosempregados, dentre outros:� aquele que presta serviço no Brasil a missão diplommissão diplomáática ou a repartitica ou a repartiçção ão

consular de carreira estrangeiraconsular de carreira estrangeirae a órgãos a ela subordinados, ou a membros dessas missões e repartições, excluídos o não-brasileiro sem residência permanente no Brasil e o brasileiro amparado pela legislação previdenciária do país da respectiva missão diplomática ou repartição consular.

� o empregado de organismo oficial internacional ou estrangeiro emfuncionamento no Brasil, salvo quando coberto por regime próprio de previdência social.

� o brasileiro civil que trabalha para a União, no exterior, em organismos oficiais brasileiros ou internacionais dos quais o Brasil seja membro efetivo, ainda que lá domiciliado e contratado, salvo se segurado na forma da legislação vigente do país do domicílio.

São segurados contribuintes individuaiscontribuintes individuais, além de outros:� quem presta serviço de natureza urbana ou rural, em caráter eventual, a

uma ou mais empresas, sem relação de emprego.

SEGURADOS DA PREVIDÊNCIA SOCIAL

9

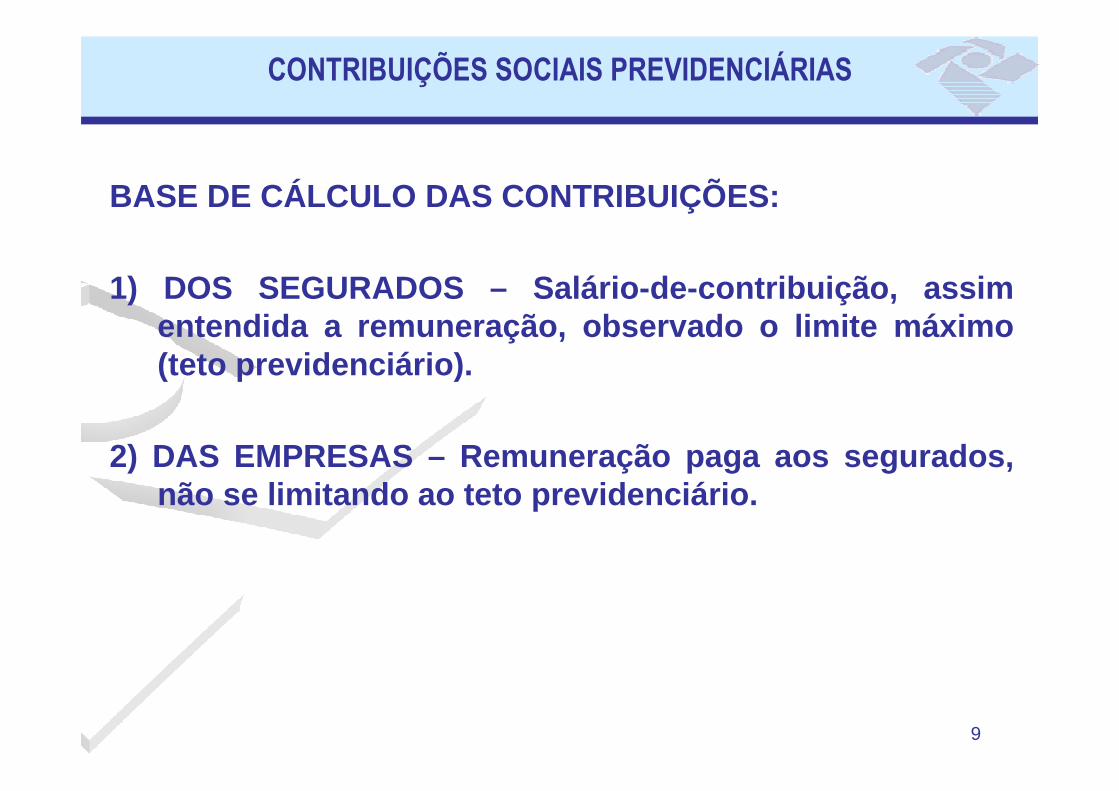

BASE DE CÁLCULO DAS CONTRIBUIÇÕES:

1) DOS SEGURADOS – Salário-de-contribuição, assim entendida a remuneração, observado o limite máximo (teto previdenciário).

2) DAS EMPRESAS – Remuneração paga aos segurados, não se limitando ao teto previdenciário.

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

10

ALÍQUOTAS DE CONTRIBUIÇÃO:

1) DOS SEGURADOS EMPREGADO E TRABALHADOR AVULSO

2) DOS SEGURADOS CONTRIBUINTES INDIVIDUAIS - 11%(quando prestam serviços à empresa não isenta)

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

S AL Á R IO -D E -C O N TR IB U IÇ Ã O (R $)

A L ÍQ U O T A P AR A F IN S D E R E C O LH IM E N T O AO IN S S

(% ) a té 868 ,29 7 ,65

de 868 ,30 a té 1 .140 ,00 8 ,65 de 1 .140 ,01 a té 1 .447 ,14 9 ,00 de 1 .447 ,15 a té 2 .894 ,28 11,00

11

ALÍQUOTAS DE CONTRIBUIÇÃO:

3) DAS EMPRESAS (missões diplomáticas e repartições consulares):

3.1) Sobre a remuneração paga ou creditada aos segurados empregado e trabalhador avulso:a) 20% - Alíquota básica b) 1% - para custeio dos benefícios por incapacidad e

decorrentes dos riscos ambientais do trabalho (CNAE 99.00-7 – até 31/05/2007 e 9900-8/00 a partir d e 01/06/2007 -

ORGANISMOS INTERNACIONAIS E OUTRAS INSTITUIÇÕESEXTRATERRITORIAIS ).

OBS – Representações estrangeiras não contribuem para Terceiros.

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

12

ALÍQUOTAS DE CONTRIBUIÇÃO:

3) DAS EMPRESAS (missões diplomáticas e repartições consulares):

� (continuação)

3.2) 20% – Sobre a remuneração paga ou creditada ao s segurados contribuintes individuais.

3.3) 15% (a cargo do tomador) sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, relat iva aos serviços dos cooperados, no caso de contratação de trabalhadores por intermédio de cooperativas.

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

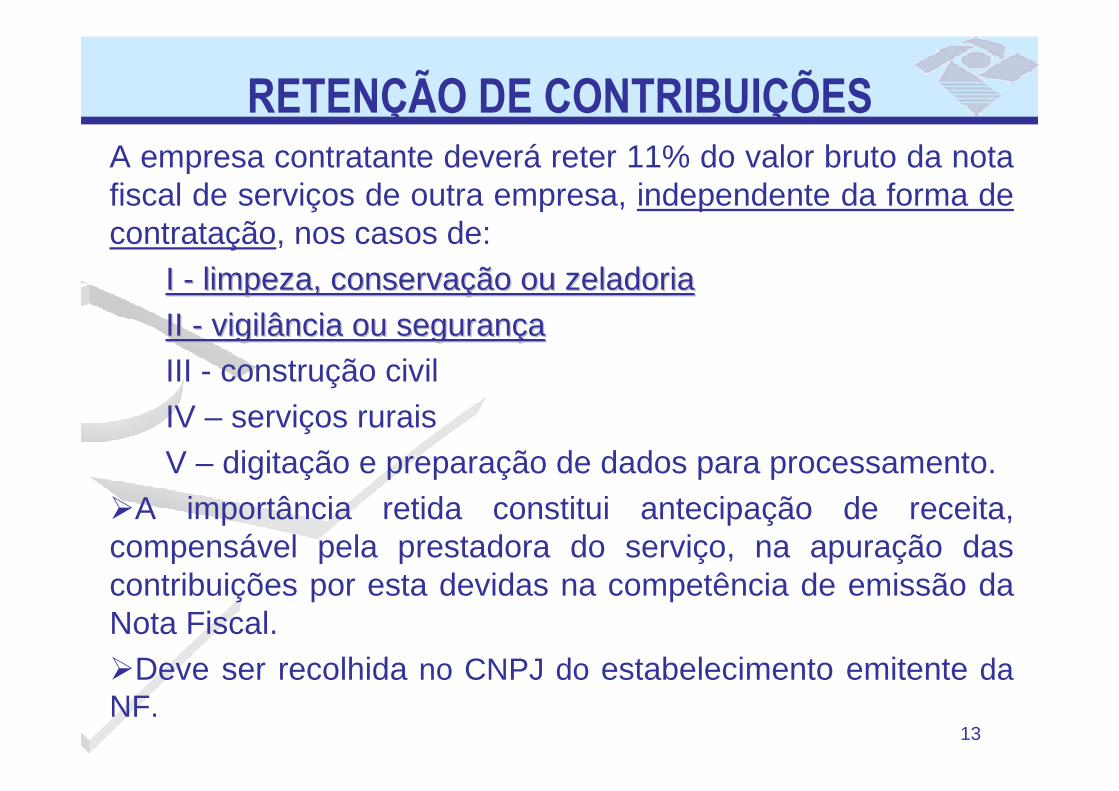

13

A empresa contratante deverá reter 11% do valor bruto da nota fiscal de serviços de outra empresa, independente da forma de contratação, nos casos de:

I I -- limpeza, conservalimpeza, conservaçção ou zeladoriaão ou zeladoria

II II -- vigilância ou seguranvigilância ou seguranççaaIII - construção civilIV – serviços rurais V – digitação e preparação de dados para processamento.

�A importância retida constitui antecipação de receita, compensável pela prestadora do serviço, na apuração das contribuições por esta devidas na competência de emissão da Nota Fiscal.�Deve ser recolhida no CNPJ do estabelecimento emitente da NF.

RETENÇÃO DE CONTRIBUIÇÕES

14

RETENÇÃO DE CONTRIBUIÇÕESA retenção aplicar-se-á nos serviços seguintes, quando contratados

mediante cessão de mão-de-obra:

(dentre outros – Regulamento da Previdência Social, art. 219)

�Coleta e reciclagem de lixo e resíduos

�Copa e hotelaria

�Treinamento e ensino

�Entrega de contas e documentos

�Transporte de passageiros

�Manutenção de instalações, de máquinas e de equipamentos

�Portaria, recepção e ascensorista

�Secretaria e Expediente

�Saúde

�Telefonia

15

�� Cessão de mão-de-obra

É a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros , de trabalhadores que realizem serviços contínuos , relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de 1974.

RETENÇÃO DE CONTRIBUIÇÕES

16

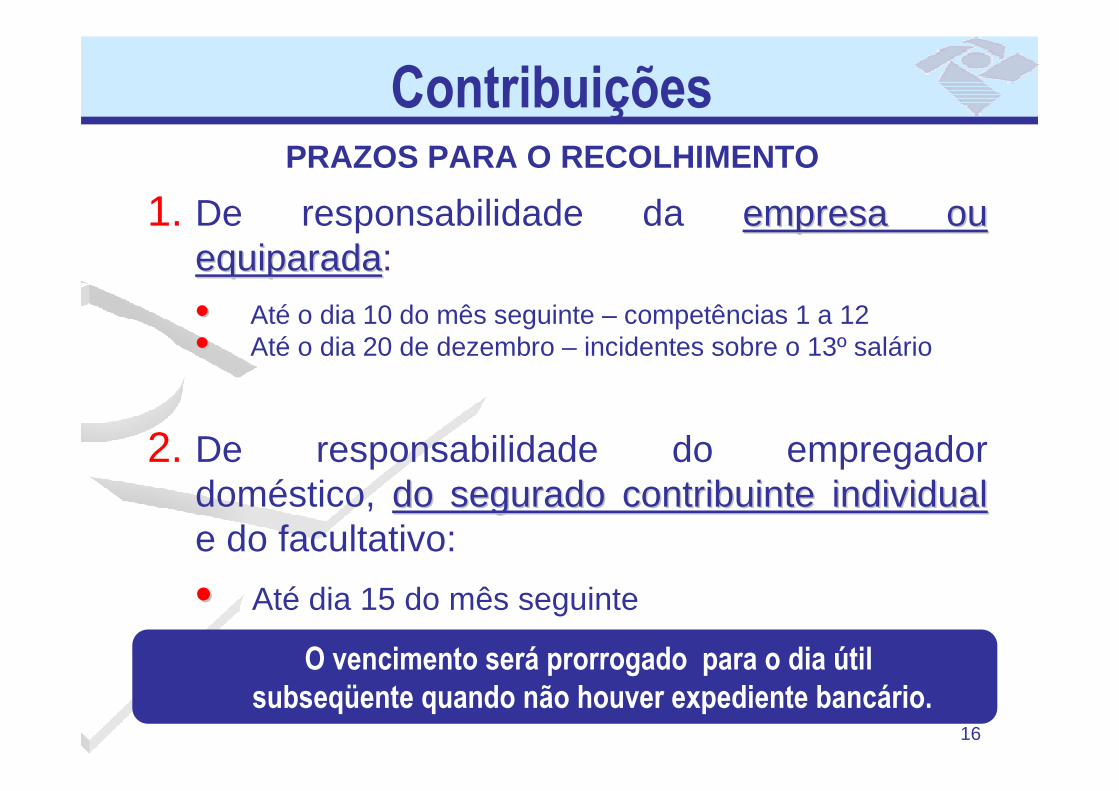

1. De responsabilidade da empresa ou empresa ou equiparadaequiparada:

•• Até o dia 10 do mês seguinte – competências 1 a 12•• Até o dia 20 de dezembro – incidentes sobre o 13º salário

2. De responsabilidade do empregador doméstico, do segurado contribuinte individualdo segurado contribuinte individuale do facultativo:

•• Até dia 15 do mês seguinte

PRAZOS PARA O RECOLHIMENTO

O vencimento será prorrogado para o dia útilsubseqüente quando não houver expediente bancário.

Contribuições

17

PROCEDIMENTOS DE ARRECADAÇÃO E DECLARAÇÃO:

AS EMPRESAS SÃO OBRIGADAS A:

a) Descontar a contribuiç ão dos segurados empregados e trabalhadores avulsos, e reter 11% sobre serviços terceirizados.

b) Recolher a contribuição a seu cargo, bem como a contribuição descontada de segurados ou retida de empresas.

OBS: A missão diplomática e a repartição consular de carreira estrangeiras estão desobrigadas de descontar e recolher a contribuição devida pelo contribuinte individual, ficando, entretanto, obrigadas a recolher 20% sobre a remuneração pelos serviços que os mesmos lhes prestarem. (§ 3º do art. 4º da Lei n°10.666/2003)

.

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

18

OBRIGAÇÕES ACESSÓRIAS (IN SRP n°3, art. 60)

�Inscrever segurados empregados e contribuintes individu ais, estes somente no caso de não serem inscritos.

�Elaborar folha de pagamentos das remunerações.

�Fornecer aos trabalhadores comprovante da remuneração.

�Comunicar acidentes do trabalho.

� Informar, via GFIPGFIP, todos os fatos geradores e demais informações de interesse da Previdência Social.� Pagar salário-família e salário-maternidade, deduzind o o respectivo valor no ato do recolhimento das contribuições.

� Manter programa de gerenciamento de riscos ambientais d o trabalho, salvo se não possuírem empregados regidos pe la CLT (IN 3, art. 381, §2°).

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS

19

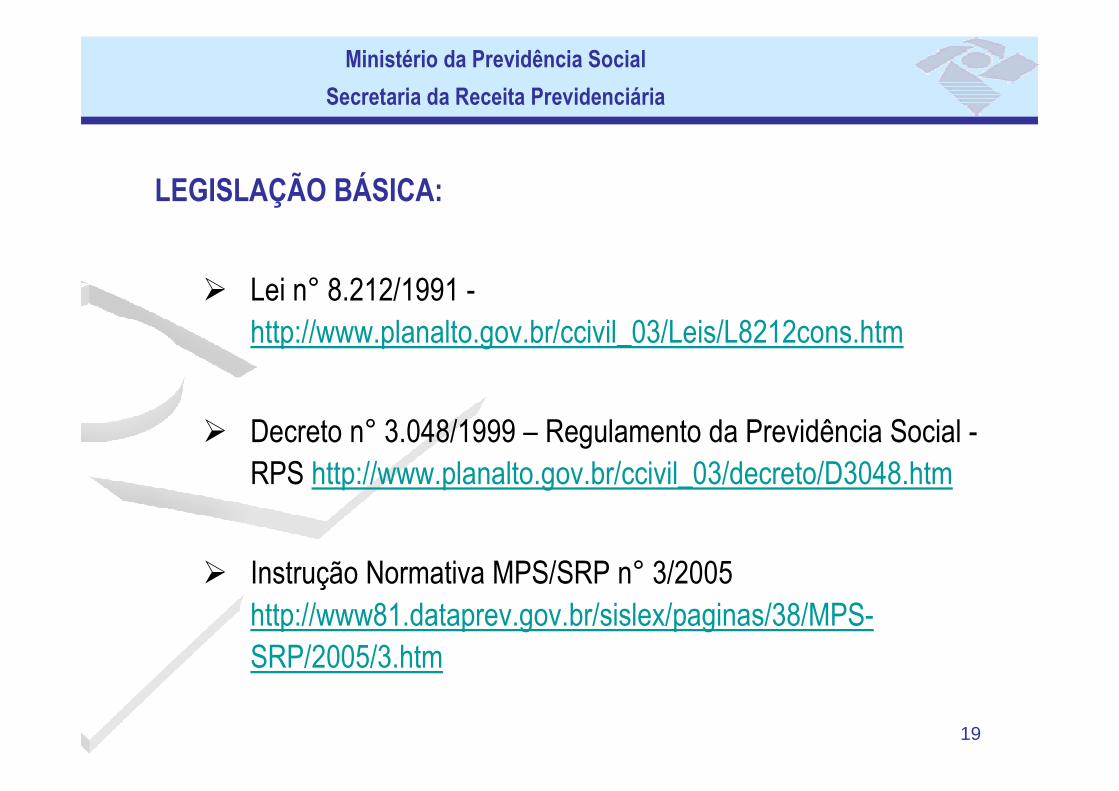

LEGISLAÇÃO BÁSICA:

� Lei n° 8.212/1991 -

http://www.planalto.gov.br/ccivil_03/Leis/L8212cons.htm

� Decreto n° 3.048/1999 – Regulamento da Previdência Social -

RPS http://www.planalto.gov.br/ccivil_03/decreto/D3048.htm

� Instrução Normativa MPS/SRP n° 3/2005

http://www81.dataprev.gov.br/sislex/paginas/38/MPS-

SRP/2005/3.htm

Ministério da Previdência Social

Secretaria da Receita Previdenciária

20

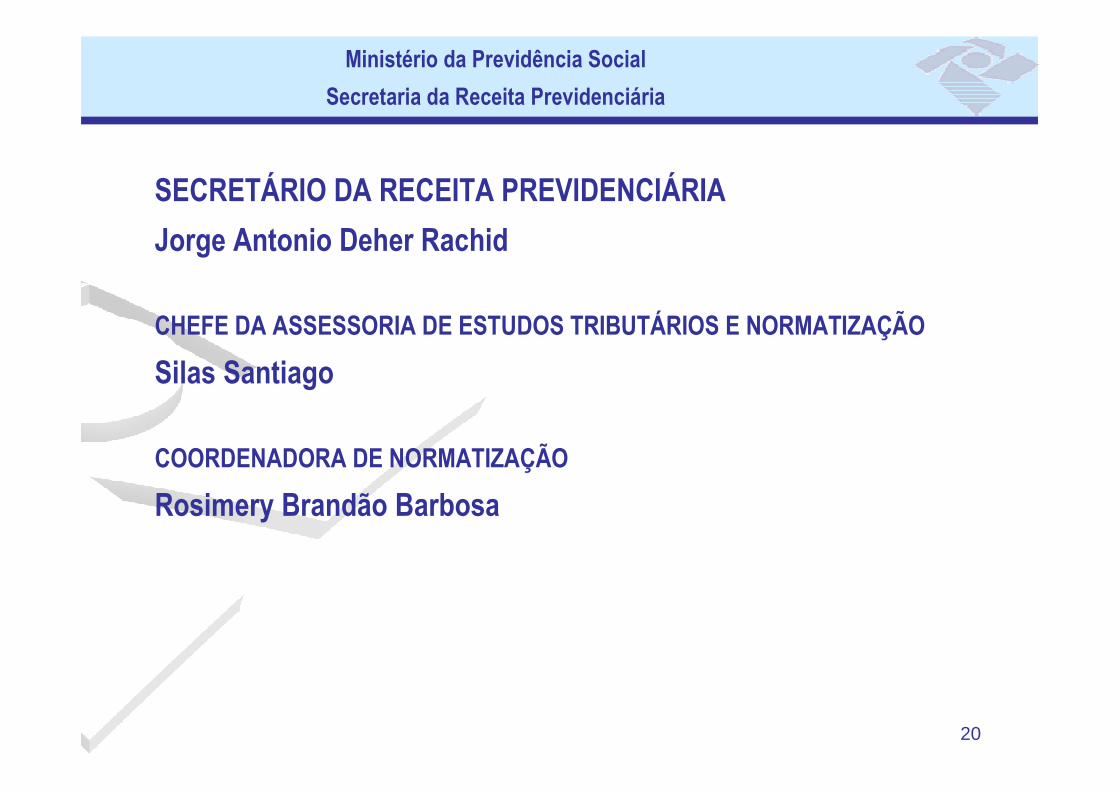

SECRETÁRIO DA RECEITA PREVIDENCIÁRIA

Jorge Antonio Deher Rachid

CHEFE DA ASSESSORIA DE ESTUDOS TRIBUTÁRIOS E NORMATIZAÇÃO

Silas Santiago

COORDENADORA DE NORMATIZAÇÃO

Rosimery Brandão Barbosa

Ministério da Previdência Social

Secretaria da Receita Previdenciária

![Modulo ii -previdencia-social-custeio112008]](https://img.document.onl/doc/110x75/5593980f1a28ab921a8b4575/modulo-ii-previdencia-social-custeio112008.jpg)