Embed Size (px)

Citation preview

DISET

BRIEF – 2011

Infraestrutura de transportes no Brasil:

cenário atual e perspectivas

Palestrante: Carlos Campos Neto

São Paulo – abril de 2011

DISET

2

Matriz de transportes até 2025

Fonte: baseado no PNLT

0

10

20

30

40

50

60

2005 2015 2020 2025

58

30

25

35

13

29

3,6 5

0,4 1

Rodoviário

Ferroviário

Aquaviário

Dutoviário

Aéreo

2010 2015 2020 2025

DISET

183,5

78,1

42,923,3

10,7 7,9

50,4

12,9

0

20

40

60

80

100

120

140

160

180

200

R$

bilh

õe

s

Rodovias

PAC-2 PAC Demandas

Ferrovias Portos

3

Fonte: Mapeamento IPEA de obras portuárias (2009), ferroviárias (2010) e rodoviárias (2010). Obs: no mapeamento de ferrovias não estão incluídos os R$

34,6 bilhões de investimentos referentes ao TAV. O Mapeamento de Obras Portuárias não inclui o Novo Porto de Ilhéus (R$ 4 bi) e o Superporto do Açu (R$

1,6 bi). * Refere-se aos valores do PAC e PAC-2 somados.

Crise/ajuste fiscal degrada/não amplia estoque de ativos em infraestrutura.

Resultado: Surgimento de gargalos e demandas por investimento(Mapeamentos IPEA)

DISET

4

Rodovias - Investimento público e privado

Fonte: Investimentos públicos (orçamento fiscal federal SIAFI); Investimentos privados (ABCR).

Obs: Valores constantes de dezembro de 2010, atualizados pelo IGP-M. O investimento privado em 2010 é

uma estimativa baseada na taxa média de crescimento do investimento privado (em valores reais) entre

2007-2009. (Obs: 2010 = 0,42% do PIB)

2.591.57

1.41 1.77 1.88 1.71

2.93 3.44

4.96

2.95

1.33

2.67

3.49

5.33

6.005.59

8.71

10.27

0.00

2.00

4.00

6.00

8.00

10.00

12.00

2002 2003 2004 2005 2006 2007 2008 2009 2010

R$

bilh

õe

s

Privado Público

DISET

5

Ferrovias - Investimento público e privado

Fonte: Investimentos públicos (orçamento fiscal federal SIAFI); Investimentos privados (ANTF).

Obs: Valores constantes de dezembro de 2010, atualizados pelo IGP-M.

Obs: 2010 = 0,15% do PIB

1.11

1.67

2.66

4.19

2.88 3.12

4.48

2.77 2.98

0.690.22 0.17

0.32 0.430.61

1.011.11

2.55

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

2002 2003 2004 2005 2006 2007 2008 2009 2010

R$

bilh

õe

s

Privado Público

DISET

6

Portos - Investimento público e privado

Fonte: Investimentos públicos (orçamento fiscal federal SIAFI e orçamento das estatais);

Investimentos privados (estimativas a partir dos desembolsos do BNDES ).

Obs: Valores constantes de dezembro de 2010, atualizados pelo IGP-M.

(Obs: 2010 = 0,07% do PIB)

0,68

1,56 1,56

0,94

1,03

1,42

1,21 1,15

1,43

1,07

0,170,42

0,75

0,72

0,93

1,59

2,08

1,29

0,00

0,50

1,00

1,50

2,00

2,50

2002 2003 2004 2005 2006 2007 2008 2009 2010

R$ b

ilhõ

es

Privado Público

DISET

7

Aeroportos - Investimento público

* Investimento INFRAERO até outubro de 2010.

Fonte: SIAFI e Contas Abertas.

Obs: Valores constantes de dezembro de 2010, atualizados pelo IGP-M;

(Obs: 2010 = 0,04% do PIB) Infraestrutura de transportes = 0,68% do PIB.

0,500,59

1,37

1,51

1,211,09

1,23

1,31

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

2003 2004 2005 2006 2007 2008 2009 2010

R$ b

ilhõ

es

Público

DISET

8

Rodovias - Problemas Regulatórios

• Concessões: contratos mal elaborados permitem

o crescimento real das tarifas de pedágios.

• Causas:

1. As tarifas partem de patamares elevados;

2. Fluxo de veículos;

3. Reajustes (indexação) e revisões das tarifas;

4. Pouca ênfase à modicidade tarifária;

5. Prazo como variável econômica;

6. Concessão é transferência de ativos. Não

contempla aumento de capacidade.

DISET

9

Valor das tarifas de pedágio no Brasil

(valores em R$ /100km)

*A Tarifa Média no Brasil se refere à média cobrada nas rodovias estaduais e federais.

Fonte: ABCR e ANTT.

Os valores se referem a janeiro de 2011.

Tarifa Média Federal R$ 9,51

1ª etapa de concessões federais R$ 15,80

2ª etapa de concessões federais R$ 3,23

Tarifa Média no Brasil* R$ 9,96

Tarifa Média Internacional R$ 9,35

DISET

10

Portos - Problemas Identificados

• Gargalos da infraestrutura de acesso

rodoviário, ferroviário e marítimo;

• Gargalos burocráticos/administrativos

DISET

11

• Burocracia na liberação de cargas (Receita Federal);

• Greves que interferem na movimentação e liberação de

cargas;

• Problemas regulatórios tendem a inibir o investimento privado

(Decreto nº 6.620).

• Altos custos de praticagem, estiva e capatazia;

• Insuficiente nº de horas de funcionamento de aduanas;

• Falta de integração entre as entidades que atuam na área

portuária;

• Necessidade de mudança de hábitos e atitudes por parte dos

servidores e administradores portuários: foco no cliente.

Portos - Problemas Identificados

DISET

12

Portos - Sugestões de políticas públicas

• Há necessidade de ampliação dos recursos do PAC para o

setor, além da execução das obras segundo seus cronogramas;

• Organizar o sistema de liberação de licenças ambientais, que

têm, sistematicamente, atrasado o andamento de obras;

• Regulamentar o direito de greve no serviço público, minimizando

os efeitos das paralisações, tais como as da Anvisa, RFB etc.;

• Aumentar o contingente de fiscais da Receita nos portos e

agilizar o desembaraço, operando, se possível, 24 horas; e

• Rever estrutura dos trabalhadores e operadores portuários (terno

de 12 homens) visando adequação aos avanços tecnológicos das

operações portuárias e o grau de especialização requerido.

DISET

13

Portos - Planos de Investimentos e

Programas

• Plano Nacional de Dragagem (PND) (2007)

• Porto Sem Papel (2010)

• Porto 24h

• Plano Nacional de Logística Portuária (PNLP)

DISET

14

Setor Aéreo

• Problemas:

– Gargalos dos terminais;

– Ineficiência da Infraero.

• O atual plano de investimentos da Infraero para os 13

aeroportos da Copa é insuficiente. A análise dos

empreendimentos constata a incapacidade de

cumprimento dos prazos previstos. Mesmo que as obras

fiquem prontas dentro do período esperado, não

atenderão a demanda prevista para 2014.

DISET

15

Capacidade versus Movimentação nos Aeroportos Brasileiros em 2010

Capacidade do

terminal

Movimento de

passageiros

Limite de eficiência operacional

(80% da capacidade)

Ocupação

(%)

1. Guarulhos (SP) 20.500,0 26.744,0 16.400,0 130,46

2. Congonhas (SP) 12.000,0 15.481,0 9.600,0 129,01

3. Brasília (DF) 10.000,0 14.149,0 8.000,0 141,49

4. Galeão (RJ) 18.000,0 12.229,0 14.400,0 67,94

5. Santos Dumont (RJ) 8.500,0 7.805,0 6.800,0 91,82

6. Salvador (BA) 10.500,0 7.540,0 8.400,0 71,81

7. Confins (MG) 5.000,0 7.261,0 4.000,0 145,22

8. Porto Alegre (RS) 4.000,0 6.676,0 3.200,0 166,90

9. Recife (PE) 8.000,0 5.933,0 6.400,0 74,16

10. Curitiba (PR) 6.000,0 5.769,0 4.800,0 96,15

11. Fortaleza (CE) 3.000,0 5.073,0 2.400,0 169,10

12. Viracopos (SP) 3.500,0 5.022,0 2.800,0 143,49

13. Manaus (AM) 2.500,0 2.705,0 2.000,0 108,20

14. Florianópolis (SC) 1.100,0 2.676,0 880,0 243,27

15. Vitória (ES) 560,0 2.645,0 448,0 472,32

16. Belém (PA) 2.700,0 2.571,0 2.160,0 95,22

17. Natal (RN) 1.900,0 2.413,0 1.520,0 127,00

18. Goiânia (GO) 600,0 2.349,0 480,0 391,50

19. Cuiabá (MT) 1.600,0 2.134,0 1.280,0 133,38

20. Maceió (AL) 1.200,0 1.425,0 960,0 118,75

Mil pax ano

Fonte: Infraero. Elaboração: Ipea. Nota: Vermelho = aeroportos que estão com a movimentação de passageiros acima

da capacidade do terminal. Amarelo = aeroportos que estão com a movimentação de passageiros próxima da

capacidade. Verde = aeroportos que estão com a movimentação de passageiros abaixo da capacidade.

DISET

16

Setor Aéreo – cenário para 2014

Fonte: Infraero. Elaboração: Ipea.

Aeroporto

Movimento

previsto para

2014

Capacidade

para 2014

Mov. 2014/

capac.2014

Manaus 4,0 5,0 79,2%

Fortaleza 7,4 6,0 123,8%

Brasília 20,7 18,0 115,1%

Guarulhos 39,2 35,0 112,0%

Salvador 11,0 10,5 105,1%

Campinas 7,4 11,0 66,8%

Cuiabá 3,1 2,8 111,6%

Confins 10,6 8,5 125,1%

Porto Alegre 9,8 8,0 122,2%

Curitiba 8,4 8,0 105,6%

Galeão 17,9 26,0 68,9%

Natal 3,5 1,9 186,0%

Recife 8,7 8,0 108,6%

DISET

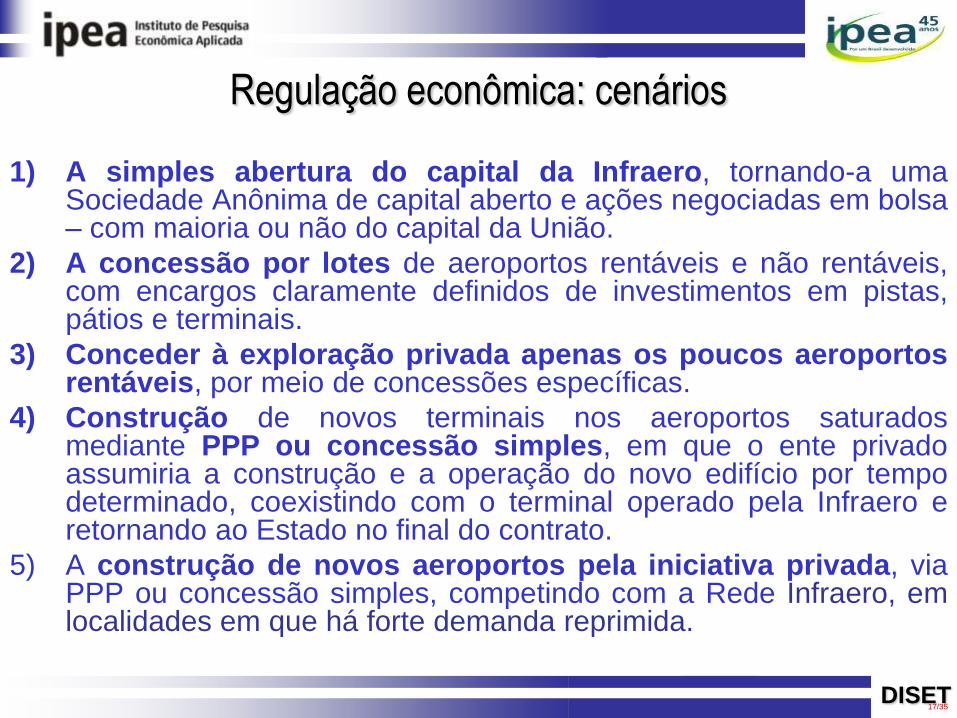

1) A simples abertura do capital da Infraero, tornando-a umaSociedade Anônima de capital aberto e ações negociadas em bolsa– com maioria ou não do capital da União.

2) A concessão por lotes de aeroportos rentáveis e não rentáveis,com encargos claramente definidos de investimentos em pistas,pátios e terminais.

3) Conceder à exploração privada apenas os poucos aeroportosrentáveis, por meio de concessões específicas.

4) Construção de novos terminais nos aeroportos saturadosmediante PPP ou concessão simples, em que o ente privadoassumiria a construção e a operação do novo edifício por tempodeterminado, coexistindo com o terminal operado pela Infraero eretornando ao Estado no final do contrato.

5) A construção de novos aeroportos pela iniciativa privada, viaPPP ou concessão simples, competindo com a Rede Infraero, emlocalidades em que há forte demanda reprimida.

17/35

Regulação econômica: cenários

DISET

18

Ferrovias – Problemas Regulatórios

• Contratos não incentivam adequada explora-

ção econômica das vias concedidas;

• Expansão da malha:

–Conceito: investimento público e operação

privada.

DISET

20

Infraestrutura: Pesquisas Recentes1. A Eficiência do Estado e as Concessões de Rodovias no Brasil: preocupação com o valor do pedágio e

sugestões para operacionalizar a modicidade das tarifas. (IPEA, TD 1286, 2007);

2. Gargalos e Demandas da Infraestrutura Portuária e os Investimentos do PAC: Mapeamento IPEA deObras Portuárias. (IPEA, TD 1423, 2009);

3. A Constituição Federal de 1988 e a Infraestrutura Econômica Brasileira. In A Constituição BrasileiraRevisitada. (IPEA, vol. 1, cap. 4, 2009);

4. Análise do Setor Portuário Brasileiro no Contexto do Programa de Aceleração do Crescimento. In Brasil emDesenvolvimento: Estado, Planejamento e Políticas Públicas 2009. (IPEA, vol. 2, cap. 11, 2009);

5. Gargalos e Demandas da Infraestrutura Ferroviária e os Investimentos do PAC: Mapeamento IPEA deObras Ferroviárias. (IPEA, TD 1465, 2010);

6. Uma Análise do Transporte Terrestre de Cargas Brasileiro. In Brasil em Desenvolvimento: Estado, Planejamentoe Políticas Públicas 2010. (IPEA, vol. 2, cap. 13, 2010);

7. Infraestrutura Econômica no Brasil: diagnósticos e perspectivas para 2025. Projeto Perspectivas doDesenvolvimento. (IPEA, livro 6, vol. 1, 586 p., 2010);

8. Gargalos e Demandas da Infraestrutura Rodoviária e os Investimentos do PAC: Mapeamento IPEA deObras Rodoviárias. (IPEA, TD 1592, 2011);

9. Aeroportos no Brasil: investimentos recentes, perspectivas e preocupações. (IPEA, Nota Técnica, 2011).