Embed Size (px)

Citation preview

AdministraçãoPública e Balanced Scorecard

i

RESUMO

A gestão de uma organização na actualidade, reconhecidamente epiléptica e em

permanente metamorfose, é por si só um desafio.

Nos últimos anos, grande parte das organizações privadas e públicas têm vindo

a adoptar uma metodologia de medição e avaliação do desempenho organizacional

chamada Balanced Scorecard – BSC. Contudo, devido às diferenças existentes na forma

de actuação de um organismo público e de um privado, torna-se necessário proceder à

sua adaptação ao sector público.

A compreensão de que o maior desafio do sector público português prende-se

com a gestão do bem público, fez com que a partir da década de 80 do século passado se

procurasse insistentemente implantar um novo modelo de gestão pública voltado para os

resultados, centrada na eficiência e eficácia, que coloque a burocracia necessária, ao

serviço do cidadão.

Os Serviços Públicos têm de enfrentar limitações orçamentais e um aumento da

procura dos seus serviços, numa sociedade altamente competitiva e cada vez mais

exigente em relação à capacidade do Estado utilizar os recursos públicos com

parcimónia e eficácia.

Neste contexto é necessário que a AP meça o seu desempenho de maneira

sistemática e estruturada. Para tanto, resulta como fundamental dotar as organizações

públicas portuguesas de um modelo de avaliação do desempenho estratégico que

contribua para tornar o Estado, eficaz, ágil e transparente nos seus processos. A

mudança de paradigma emergente, sugere-nos que o modelo de gestão Balanced

Scorecard, pode perfilar-se como um instrumento de grande utilidade.

No caso em investigação, será analisada adopção do modelo BSC pela Câmara

Municipal de Oliveira de Azeméis (CMOA) preservando as especificidades do sector

público e considerando os preceitos de uma gestão pública moderna, focada em

resultados e orientada para o cidadão.

A partir do estudo efectuado, pretende-se criar uma plataforma de suporte

conceptual sustentado, que possa permitir, por um lado, lançar as bases de um trabalho

futuro consistente, e por outro, compatibilizar o modelo de gestão estratégica de

organismos do sector público com os princípios basilares que conformam o Balanced

Scorecard, e este, quando devidamente adaptado, possa contribuir e ser encarado como

um veículo de comunicação da estratégia, permitindo assim a sua disseminação no seio

da organização e o alinhamento de todos os recursos, pessoas, processos e infra-

estruturas, com a estratégia.

A informação foi recolhida fundamentalmente através de um inquérito por

questionário cujos resultados foram interpretados por uma análise de conteúdo com

recurso à ferramenta de cálculo designada de Statistical Package for Social Sciences

(SPSS). Nos resultados há evidência de um estado de concordância com a aplicação do

modelo de Balanced Scorecard, como forma de gerir a performance e assim conduzir a

uma maior agregação de valor económico aos cidadãos. Fez-se também uso dos

modelos de regressão linear como forma de se conseguir conjugar a informação contida

nas varáveis em estudo.

Palavras-chaves: Sector Público, Gestão Pública, Gestão Estratégica, Balanced

Scorecard

AdministraçãoPública e Balanced Scorecard

ii

ABSTRACT

The management of an organization, recognized as permanent and epileptic

metamorphosis, is itself a challenge.

In recent years, a large number of private and public organizations have been

adopting a methodology for measurement and evaluation of organizational performance

call Balanced Scorecard – BSC. However, due to differences in the form of action by a

public body and a private, makes it necessary that its adaptation to the public sector.

The understanding that the greatest challenge of the Portuguese public sector

relates to the management of the public good, made from the last century 80 look

insistently deploying a new public management model focused on the results, focused

on efficiency and effectiveness, which place the bureaucracy required, the service of the

citizen.

The Public Services have to face budgetary constraints and a growing demand

for its services, in a highly competitive society and increasingly demanding with regard

to the ability of the State to use public resources sparingly and effectively.

In this context it is necessary that the Government measure its performance of

systematic and structured way. To this end, it is as fundamental to provide the

Portuguese public organizations a model of strategic performance evaluation that

contributes to make the State, effective, efficient and transparent in its processes. The

emerging paradigm shift, suggests that the model of Balanced Scorecard, management

can profile itself as a valuable instrument.

In the case under investigation, will be parsed BSC model was adopted by the

Municipality of Oliveira de Azeméis (CMOA) preserving the specifics of public sector

and whereas the precepts of modern public management, focused on citizen-oriented

results.

From the study, the aim is to create a sustainable conceptual support platform,

which can allow, on the one hand, to lay the foundations of a future consistent work,

and on the other, making the model of strategic management of public sector bodies

with the basic principles that make up the Balanced Scorecard, and this, when properly

adapted, can contribute and be seen as a vehicle for communication of the strategy, thus

allowing their dissemination within the Organization and alignment of all resources,

people, processes and infrastructure, with the strategy.

The information was collected primarily through a survey whose results were

interpreted by a content analysis using the calculation tool called the Statistical Package

for Social Sciences (SPSS).

The results there are evidence of a State agreement with the application of the

Balanced Scorecard model, such as how to manage the performance and thus lead to

greater economic value to citizens. There was also use of linear regression models as a

way to combine the information contained in the variables under study.

Key Words: Public Sector, Public Management, Strategic Management,

Balanced Scorecard

AdministraçãoPública e Balanced Scorecard

iii

Dedicatória

À memória dos meus Pais e da minha Avó

À minha esposa e aos nossos filhos

Aos meus irmãos

AdministraçãoPública e Balanced Scorecard

iv

Agradecimentos

Uma dissertação, apesar do processo solitário a que qualquer investigador está votado,

reúne contributos de várias pessoas. Desde o início do doutoramento, contei com a

confiança e o apoio de inúmeras pessoas e instituições, e nestas agradeço com especial

destaque o IRN, IP. Sem aqueles contributos, esta investigação não teria sido possível.

À Professora Doutora Ana Maria Sotomayor, orientadora deste trabalho, pela confiança e

atenção denotada, e por me conduzir com a sua sabedoria pelos caminhos mais adequados

da pesquisa.

À Professora Doutora Marília Antunes, que tanto me ensinou e compartilhou o seu vasto

conhecimento em estatística e análise de dados, muitas vezes com uma brilhante

simplificação pedagógica, para melhor percepção da minha parte, mantendo contudo o rigor

cientifico necessário. Agradeço-lhe também o estímulo e a confiança transmitidas.

Ao Professor Doutor Engenheiro Rui Lopes dos Reis, pelo constante incentivo e apoio, e

que me ajudaram a superar os meus próprios limites. Esta etapa não teria sido possível sem

a sua preciosa ajuda, que teve inicio ainda nos meus estudos para a obtenção do grau

académico de mestrado em que foi determinante como Orientador. Foi quem encorajou a

realização deste percurso académico, que agora chega ao fim.

À Câmara Municipal de Oliveira de Azeméis como instituição, e em particular ao seu

presidente, Dr. Herminio Loureiro que autorizou de forma célere a implementação do

inquérito, e aos colaboradores que responderam ao meu apelo e aceitaram responder ao

mesmo, partilhando as suas experiências, respondendo ao extenso inquérito a que foram

submetidos, sem o qual não teria sido possível concretizar o estudo empírico. Um

agradecimento muito especial ao Dr. José Figueiredo pela sua inestimável colaboração, e à

Dr.ª Ana Lúcia pelo empenho na divulgação e implementação do inquérito, pois sem a sua

entrega na mobilização dos respondentes o trabalho ficaria certamente comprometido.

A todos os Professores do curso, pela partilha de toda a sapiência, determinantes na minha

formação e que me apoiaram ao longo destes anos. Agradeço igualmente a excelência da

formação prestada e conhecimentos transmitidos, que foram úteis para esta dissertação,

ambicionando que esta dignifique, em última instância as instituições envolvidas.

Aos meus colegas de Doutoramento, sem excepção, pela camaradagem demonstrada.

Ao Dr. Carlos Sirgado dos serviços académicos pela incondicional disponibilidade.

E finalmente mas não menos importante, à Antonieta e aos nossos filhos Filipa e Bruno, que

apoiaram e compreenderam os meus retiros e momentos em que embora fisicamente

presente estive de facto ausente. Para eles as palavras por muito que escolhidas serão

sempre pobres para caracterizar o sentimento de gratidão que me invade.

AdministraçãoPública e Balanced Scorecard

v

Índice

RESUMO .......................................................................................................................... i ABSTRACT ..................................................................................................................... ii

Dedicatória ............................................................................................................................. iii

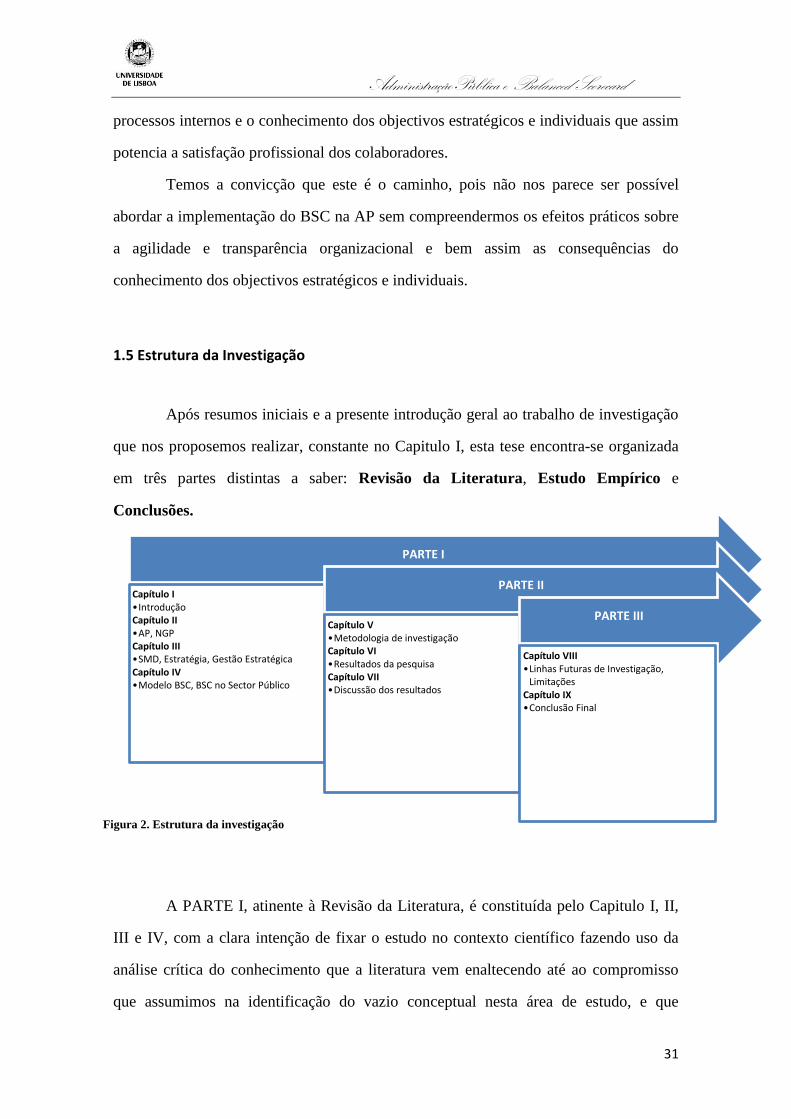

Agradecimentos ............................................................................................................... iv Índice ................................................................................................................................ v Lista de Quadros ............................................................................................................... x Lista de Gráficos ............................................................................................................ xiv Lista de Figuras ............................................................................................................. xvi

Abreviaturas................................................................................................................. xviii PARTE I – REVISÃO DA LITERARTURA ................................................................ 20 CAPÍTULO I - INTRODUÇÃO .................................................................................... 21 1.Introdução .................................................................................................................... 22

1.1 Enquadramento do Tema da Investigação ............................................................ 22 1.2 Actualidade e Problemática do Tema ................................................................... 25 1.3 Etapas do Processo Investigativo e Opções Metodológicas ................................. 28

1.4 Motivações e razões para o estudo ....................................................................... 30

1.5 Estrutura da Investigação...................................................................................... 31 CAPÍTULO II – ADMINISTRAÇÃO PÚBLICA ......................................................... 34 2. Conceito de Administração ........................................................................................ 35

2.1 A Ciência da Administração ................................................................................. 38 2.1.1 Noção ............................................................................................................. 38

2.1.2 Objecto .......................................................................................................... 41 2.2 O Conceito de Administração Pública.................................................................. 41 2.3 Os vários sentidos da Administração Pública ...................................................... 45

2.4 Organização da Administração do Estado ............................................................ 48

2.4.1 Pessoas Colectivas Públicas .......................................................................... 51

2.4.1.1. Os Serviços Públicos ............................................................................. 52 2.4.1.2 Atribuições e Competências ................................................................... 52

2.5 Administração Pública e a Administração Privada .............................................. 54 2.6 Gestão Pública e Gestão Privada .......................................................................... 59 2.7. Conceito do Direito Administrativo .................................................................... 64

2.7.1 As características da Administração Pública do Estado Liberal ................... 64 2.7.2 Escolha da forma de organização: jurídico-pública ou jurídico-privada ....... 68

2.7.3 Administração Pública e o Princípio da Legalidade/Bloco da Legalidade ... 70 2.8 Política e Administração Pública .......................................................................... 75 2.9 Governação e Ética na Administração Pública..................................................... 76

2.10 A Nova Gestão Pública....................................................................................... 79 CAPÍTULO III - SISTEMAS DE MEDIÇÃO DO DESEMPENHO E ESTRATÉGIA 84

3. Introdução ................................................................................................................... 85

3.1 Definições do SMD .............................................................................................. 87

3.1.1 Dimensões do desempenho ........................................................................... 91 3.2 O Conceito de Estratégia ou os Conceitos de Estratégia ...................................... 93 3.3 Gestão Estratégica ................................................................................................ 98

3.3.1 Análise do ambiente envolvente .................................................................... 99 3.3.2 Formulação da Estratégia ............................................................................ 102

3.3.2.1 Conceitos Básicos da Gestão Estratégica ............................................. 103 3.3.3 Implementação da Estratégia ....................................................................... 108

AdministraçãoPública e Balanced Scorecard

vi

3.3.3.1 A Importância da Gestão Estratégica ................................................... 109

3.4 Conceitos actuais de Gestão Estratégica ............................................................ 111 CAPÍTULO IV – MODELO BSC – FERRAMENTA ESTRATÉGICA .................... 113 4. Introdução ................................................................................................................. 114

4.1 As práticas de gestão como mecanismos de legitimação no sector público ....... 114 4.2 O conflito de interesses dos stakeholders nas organizações públicas ................ 116

4.3 O BSC: Uma abordagem multidimensional dos recursos .................................. 117 4.3.1 As quatro perspectivas clássicas do BSC .................................................... 120

4.3.1.1 Perspectiva dos Clientes ....................................................................... 121 4.3.1.2 Perspectiva Financeira .......................................................................... 122 4.3.1.3 Perspectiva dos Processos Internos ...................................................... 122

4.3.1.4 Perspectiva de Aprendizagem e Crescimento/Inovação ....................... 123 4.4 BSC no Sector Público ....................................................................................... 127

4.4.1 Mapas estratégicos ....................................................................................... 128 4.5 Missão no Sector Público ................................................................................... 132

4.5.1 Traços fundamentais da adaptação do BSC ao Sector Público ................... 133 4.6 BSC: modelos antecedentes................................................................................ 137 4.7 Modelo adaptado aos serviços públicos ............................................................. 140

4.8 Novo Modelo de BSC para o Sector Público ..................................................... 144 4.8.1 BSC e um novo Desenho das Perspectivas ................................................. 146

4.8.1.1 Perspectiva Financeira e Orçamento .................................................... 146 4.8.2.2 Perspectiva da Comunidade.................................................................. 148

4.8.2.3 Perspectivas dos Processos Internos ..................................................... 149 4.8.2.4 Perspectiva de Inovação, Formação e Organização ............................. 151 4.8.2.5 Perspectiva do Bloco da Legalidade ..................................................... 154

PARTE II – ESTUDO EMPÍRICO .............................................................................. 156 CAPÍTULO V – METODOLOGIA DE INVESTIGAÇÃO ........................................ 157

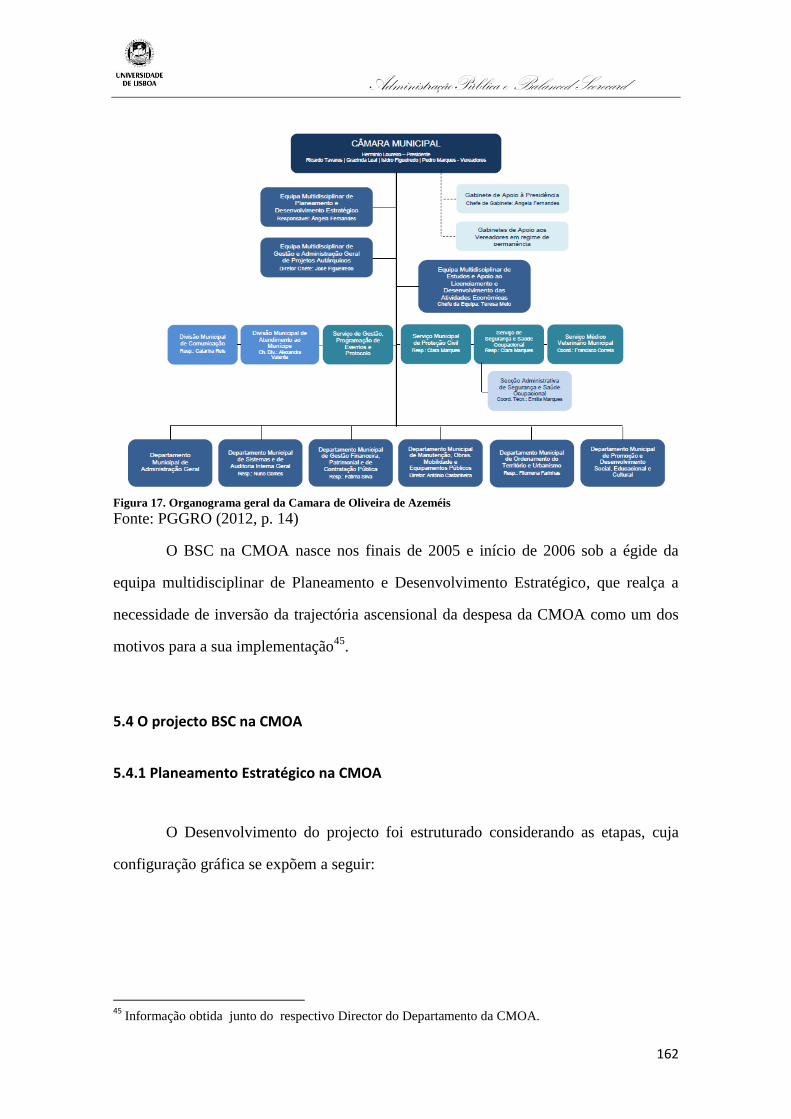

5. Objecto do Estudo .................................................................................................... 158

5.1 Caracterização da Câmara Municipal de Oliveira de Azeméis .......................... 158

5.2 Missão Institucional ............................................................................................ 159 5.2.1 Missão .......................................................................................................... 160

5.2.2 Visão ............................................................................................................ 160 5.2.3 Valores ......................................................................................................... 160

5.3 Estrutura Organizativa ........................................................................................ 161 5.4 O projecto BSC na CMOA ................................................................................. 162

5.4.1 Planeamento Estratégico na CMOA ............................................................ 162 5.5 Metodologia ........................................................................................................ 166

5.5.1 Classificação da pesquisa ............................................................................ 168 5.5.1.1 O Estudo de Caso ................................................................................. 168 5.5.1.2 Escolha da Amostra .............................................................................. 169

5.5.1.3 Estrutura do questionário ...................................................................... 171 5.5.1.4 Justificação da criação dos Blocos ....................................................... 172

5.5.1.4.1 Bloco I – Percepção Organizacional e Sistemas de Medição do

Desempenho ................................................................................................. 172

5.5.1.4.2 Bloco II – Desempenho Estratégico .............................................. 173 5.5.1.4.3 Pré-Teste ........................................................................................ 174

5.6 Questões de investigação e objectivos do estudo ............................................... 175 5.6.1 Questões de Investigação............................................................................. 175 5.6.2. Objectivo do Estudo ................................................................................... 176

5.7 Contributo empírico ............................................................................................ 177

AdministraçãoPública e Balanced Scorecard

vii

5.8 Colecta e análise de dados .................................................................................. 178

CAPÍTULO VI – RESULTADOS DA PESQUISA .................................................... 179 6. Apresentação e Análise dos Resultados ................................................................... 181

6.1. Estatística Descritiva ......................................................................................... 181 6.2 Análise Descritiva das respostas ao questionário ............................................... 182

6.2.1 Caracterização dos elementos da amostra ................................................... 182

6.2.1.1 Por Género ............................................................................................ 183 6.2.1.2 Idade ..................................................................................................... 183 6.2.1.3 Habilitações Académicas ...................................................................... 185

6.2.1.3.1 Habilitações Literárias por género ................................................. 186 6.2.1.3.2 Habilitações Literárias por categoria ............................................. 187

6.2.1.4 Antiguidade na Organização ................................................................ 188 6.2.1.5 Função/ Cargo na organização ............................................................. 189

6.2.2 Conhecimento da Missão, Visão, Objectivos .............................................. 191 6.2.3 Objectivos / Desempenho Individual .......................................................... 195

6.2.4 Objectivos / Desempenho Organizacional .................................................. 198 6.2.5 Satisfação Profissional ................................................................................. 200 6.2.6 Perspectivas do Balanced Scorecard ........................................................... 203

6.2.6.1 Perspectiva dos clientes ........................................................................ 203 6.2.6.2. Perspectiva financeira .......................................................................... 206

6.2.6.3. Perspectiva dos processos internos ...................................................... 209 6.2.6.4. Perspectiva de aprendizagem e crescimento/ inovação ....................... 212

6.3 Balanced Scorecard na Administração Pública ................................................. 217 6.4 A tradução da estratégia ..................................................................................... 221

6.4.1 Relação causa-efeito .................................................................................... 221

6.4.2 Implementação e desenvolvimento de um Balanced Scorecard ................. 224 6.4.3 Vantagens na implementação do Balanced Scorecard................................ 226

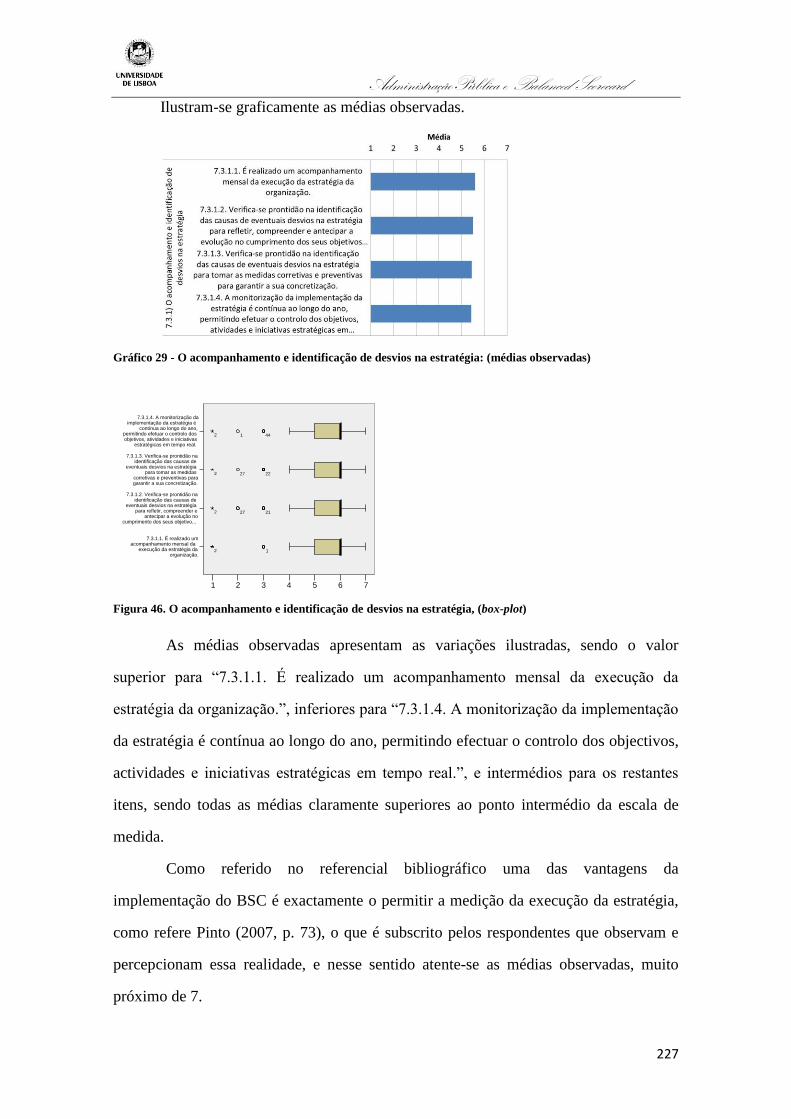

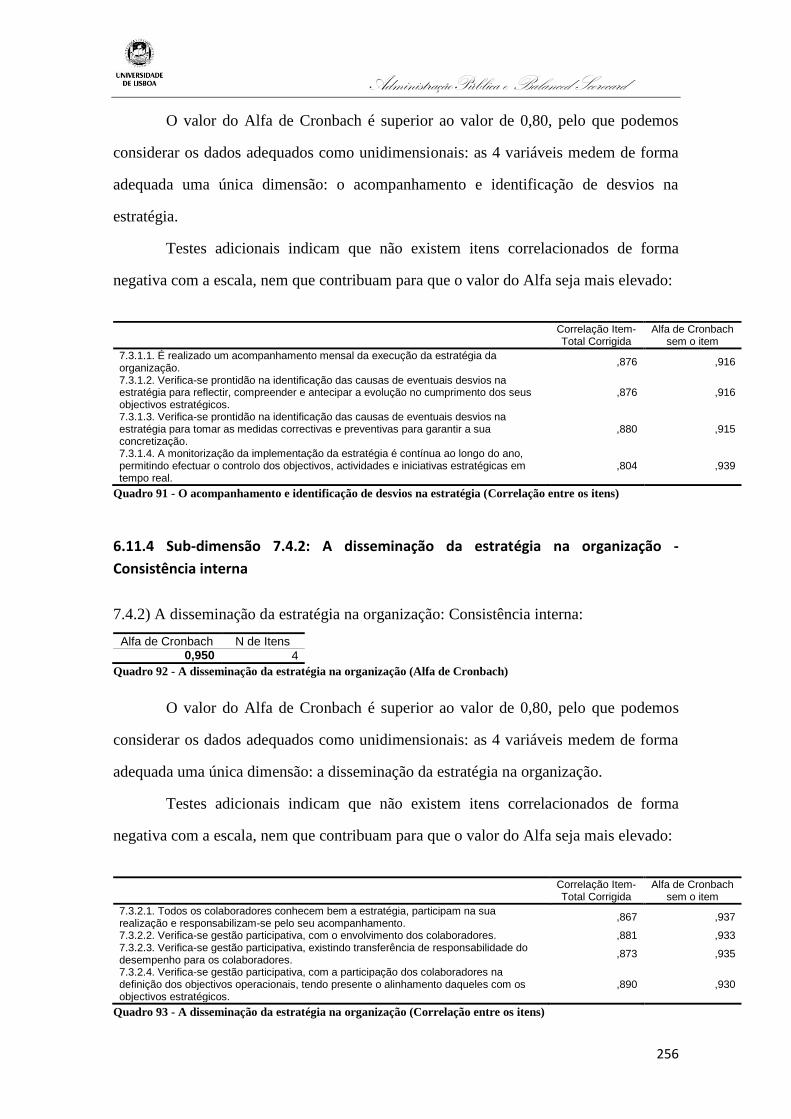

6.4.3.1. O acompanhamento e identificação de desvios na estratégia .............. 226

6.4.3.2 A disseminação da estratégia na organização....................................... 228

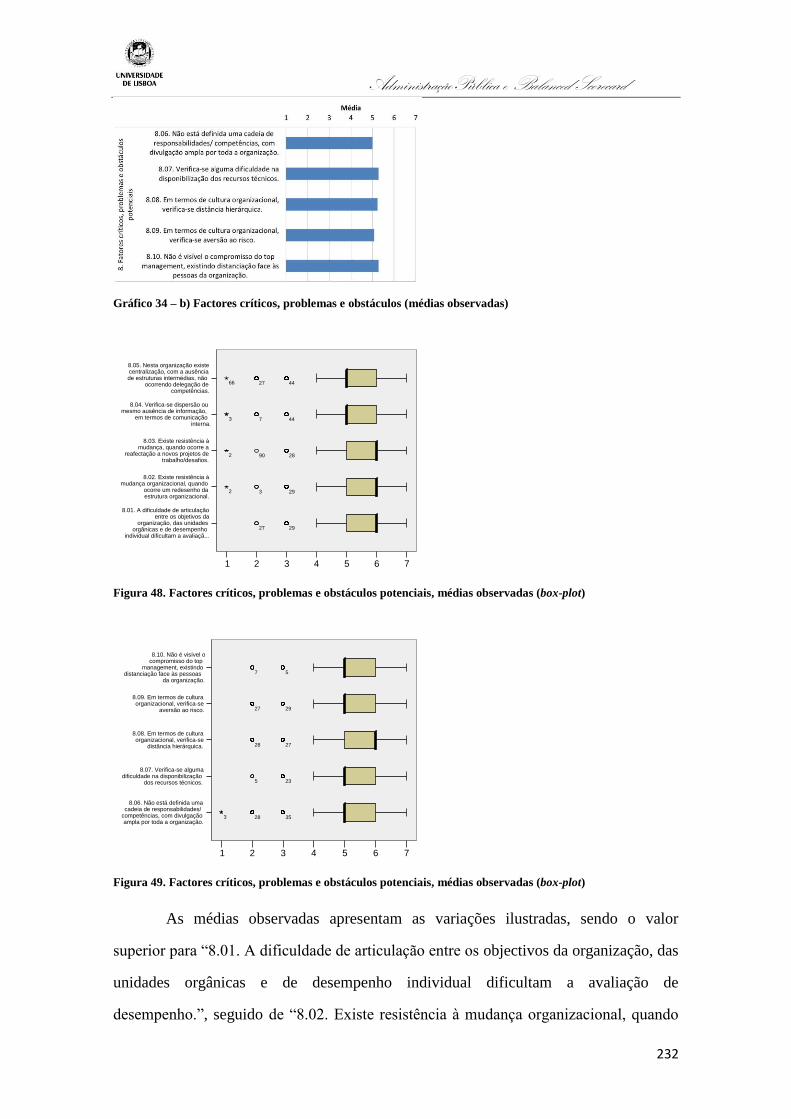

6.4.3.3 Factores críticos, problemas e obstáculos potenciais ........................... 231 6.5 Implementação do Balanced Scorecard ............................................................. 234

6.5.1 Perspectivas do Balanced Scorecard: implementação e participação ......... 234 6.5.2 Estabelecimentos de metas e relação de causa e efeito ............................... 236

6.6 Balanced Scorecard: Aprendizagem, Cultura Organizacional e Gestão da

Estratégia .................................................................................................................. 239

6.6.1 Aprendizagem em Grupo e Visão Partilhada .............................................. 239 6.6.2 Cultura organizacional ................................................................................. 242

6.7 Análise de Consistência Interna ......................................................................... 244 6.7.1 O que significa o Alfa de Cronbach ............................................................ 246 6.7.2 Coeficientes de Correlação: Pearson e Spearman ....................................... 247

6.8 Análise de consistência interna das dimensões utilizadas .................................. 247 6.8.1 Dimensão 2: Conhecimento da Missão, Visão, Objectivos......................... 247

6.8.2 Dimensão 3: Objectivos / Desempenho Individual ..................................... 248 6.8.3 Dimensão 4: Objectivos / desempenho Organizacional .............................. 249

6.8.4 Dimensão 5. Satisfação Profissional ........................................................... 250 6.9 Dimensão 6: Perspectivas do Balanced Scorecard ............................................ 250

6.9.1 Sub-dimensão 6.1: Perspectiva dos clientes ................................................ 250 6.9.2 Sub-dimensão 6.2: Perspectiva financeira ................................................... 251 6.9.3 Sub-dimensão 6.3: Perspectiva dos processos internos ............................... 252 6.9.4 Sub-dimensão 6.4: Perspectiva de aprendizagem e crescimento/ inovação 252

AdministraçãoPública e Balanced Scorecard

viii

6.10 Sub-dimensão 6.5: Balanced Scorecard na Administração Pública ................ 253

6.11 Dimensão 7: A tradução da estratégia .............................................................. 254 6.11.1 Sub-dimensão 7.1: Relação causa-efeito ................................................... 254 6.11.2 Sub-dimensão 7.2: Implementação e desenvolvimento de um Balanced

Scorecard .............................................................................................................. 255 6.11.3 Sub-dimensão 7.3: Vantagens na implementação do Balanced Scorecard255

6.11.4 Sub-dimensão 7.4.2: A disseminação da estratégia na organização -

Consistência interna .............................................................................................. 256 6.12 Dimensão 8: Factores críticos, problemas e obstáculos potenciais .................. 257 6.13 Dimensão 9: Implementação do Balanced Scorecard ...................................... 257

6.13.1 Sub-dimensão 9.1: Perspectivas do Balanced Scorecard, implementação e

participação ........................................................................................................... 257 6.13.2 Sub-dimensão 9.2: Estabelecimento de metas e relação de causa e efeito 258

6.14 Dimensão 10. Balanced Scorecard: Aprendizagem, Cultura Organizacional e

Gestão da Estratégia ................................................................................................. 258

6.14.1 Sub-dimensão 10.1: Aprendizagem em Grupo e Visão Partilhada ........... 258 6.14.2 Sub-dimensão 10.2: Cultura organizacional:............................................. 259

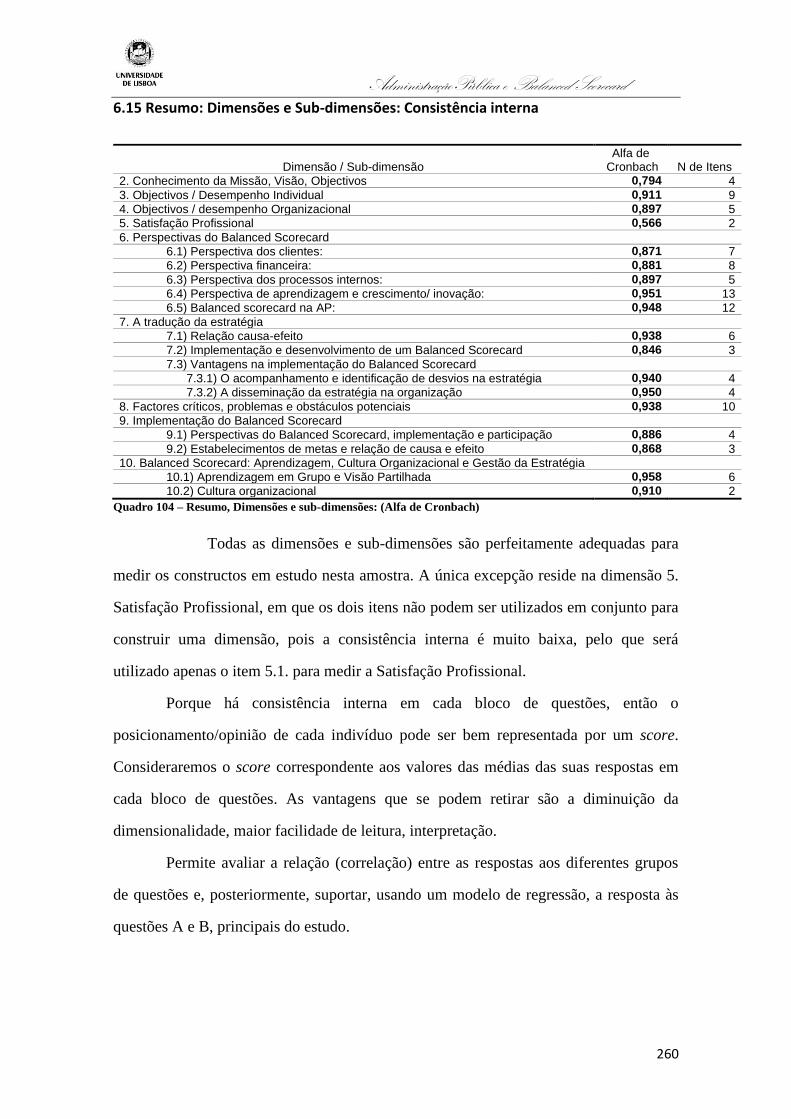

6.15 Resumo: Dimensões e Sub-dimensões: Consistência interna .......................... 260

6.16 Construção das dimensões e análise de Estatística Descritiva ......................... 261 6.17 Estudo das correlações entre os conceitos em estudo....................................... 266

6.17.1 Caso A ....................................................................................................... 266 6.17.2 Caso B ....................................................................................................... 272

6.18 Modelos de regressão linear ............................................................................. 275 6.18.1 Caso A: Diagramas de dispersão ............................................................... 280 6.18.2 Caso B: Diagramas de dispersão ............................................................... 293

CAPÍTULO VII - DISCUSSÃO DOS RESULTADOS .............................................. 299 7. Nota introdutória .................................................................................................. 300

7.1 Variáveis em estudo (dq2) .................................................................................. 302

7.1.1 Interpretação do modelo e sua validação ..................................................... 303

7.1.2 Considerações sobre as variáveis em estudo ............................................... 305 7.2 Variáveis em estudo (dq7) .................................................................................. 312

7.2.1 Interpretação do modelo e sua validação ..................................................... 313 7.2.2 Considerações sobre as variáveis em estudo ............................................... 315

7.3 Variáveis em estudo (dq8) .................................................................................. 318 7.3.1 Interpretação do modelo e sua validação ..................................................... 319

7.3.2 Considerações sobre as variáveis em estudo ............................................... 321 7.4 Variáveis em estudo (dq10) ................................................................................ 323

7.4.1 Interpretação do modelo e sua validação ..................................................... 323 7.4.2 Considerações sobre as variáveis em estudo ............................................... 325

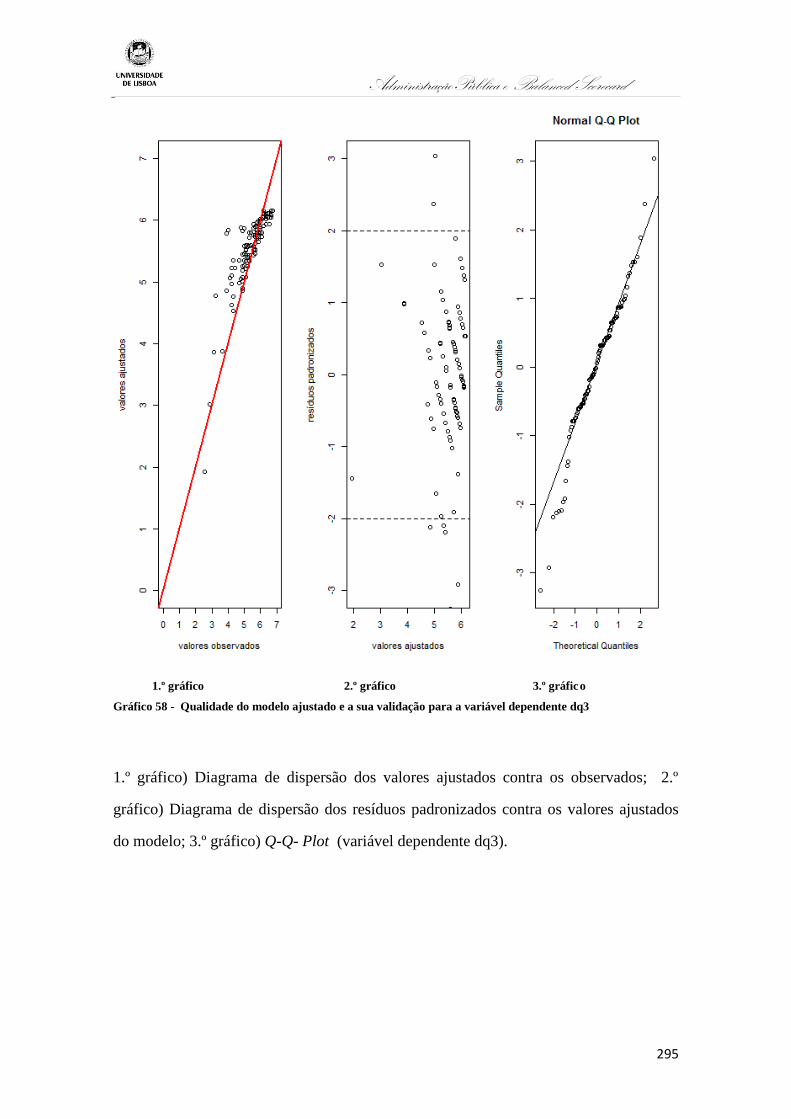

7.5 Variáveis em estudo (dq3) .................................................................................. 328

7.5.1 Interpretação do modelo e sua validação ..................................................... 329 7.5.2 Considerações sobre as variáveis em estudo ............................................... 331

7.6 Variáveis em estudo (dq5) .................................................................................. 332 7.6.1 Interpretação do modelo e sua validação ..................................................... 333

7.6.2 Considerações sobre as variáveis em estudo ............................................... 335 PARTE III – CONCLUSÕES ...................................................................................... 338 CAPÍTULO VIII – IMPLICAÇÕES DO ESTUDO, LIMITAÇÕES E LINHAS

FUTURAS DE INVESTIGAÇÃO ............................................................................... 339 8. Implicações da Investigação ..................................................................................... 340

8.1 Limitações do Estudo ......................................................................................... 340

AdministraçãoPública e Balanced Scorecard

ix

8.2 Linhas Futuras de Investigação .......................................................................... 342

CAPÍTULO IX – CONCLUSÃO FINAL .................................................................... 343 9.Conclusão Final ......................................................................................................... 344 REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 349 Netgrafia consultada ..................................................................................................... 373 ANEXOS ...................................................................................................................... 378

AdministraçãoPública e Balanced Scorecard

x

Lista de Quadros

Quadro 1. Diferença entre os modelos de gestão do sector privado e do sector publico ............ 62

Quadro 2. Peculiaridades da gestão no Sector Publico ............................................................. 128

Quadro 3. Caracterização dos elementos da amostra por género .............................................. 183

Quadro 4. Média das idades ...................................................................................................... 183

Quadro 5. Idades por género ..................................................................................................... 184

Quadro 6. Distribuição dos participantes do estudo por habilitação literárias .......................... 185

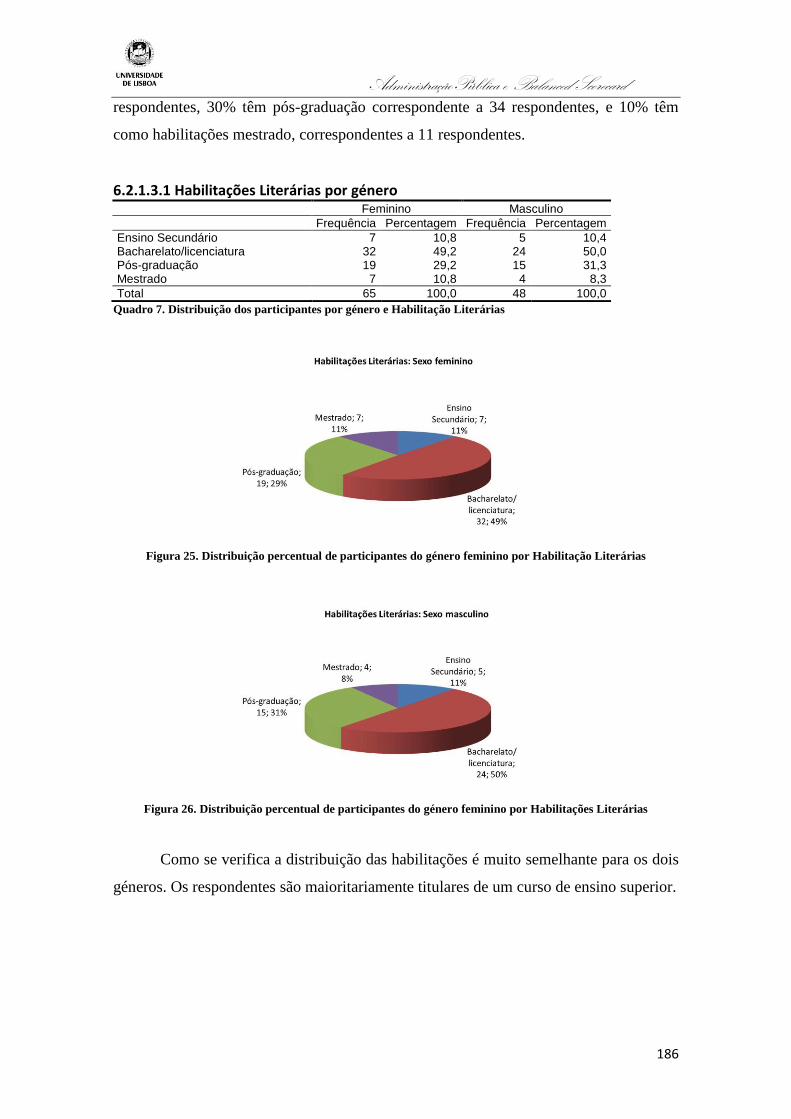

Quadro 7. Distribuição dos participantes por género e Habilitação Literárias .......................... 186

Quadro 8. Habilitações Literárias por Categoria ....................................................................... 187

Quadro 9. Número de anos de trabalho na organização ............................................................ 188

Quadro 10. Número de anos de trabalho na organização por género ........................................ 189

Quadro 11. Função/Cargo na organização ................................................................................ 189

Quadro 12. Tempo de trabalho na actual função....................................................................... 190

Quadro 13. Conhecimento da Missão, Visão, Objectivos: Tabela de frequências de resposta . 191

Quadro 14. Conhecimento da Missão, Visão, Objectivos: Tabela de frequências de respostas 191

Quadro 15. Concordância, indiferença e discordância .............................................................. 193

Quadro 16. Percepção do conhecimento geral sobre a Missão, Visão e Objectivos ................. 194

Quadro 17. Objectivos/Desempenho Individual: Tabela de frequências de resposta ............... 195

Quadro 18. Objectivos / Desempenho Individual: Estatísticas ................................................. 195

Quadro 19. Objectivos / Desempenho Individual: Tabela de frequências de respostas ............ 197

Quadro 20. Objectivos / Desempenho Organizacional: Tabela de frequências de respostas .... 198

Quadro 21. Objectivos / Desempenho Organizacional: Estatísticas ......................................... 198

Quadro 22. Objectivos / Desempenho Organizacional: Tabela de frequências de respostas .... 199

Quadro 23. Satisfação Profissional ........................................................................................... 200

Quadro 24. Satisfação profissional, Tabela de frequências de respostas .................................. 200

Quadro 25. Satisfação profissional: Tabela de frequência de respostas .................................... 202

Quadro 26. Perspectiva dos clientes: Tabela de frequências de respostas ................................ 203

Quadro 27. Perspectiva dos clientes, estatísticas ...................................................................... 203

Quadro 28. Perspectiva dos clientes: Percentagem de concordância, indiferença e discordância

................................................................................................................................................... 205

Quadro 29. Perspectiva financeira: Tabela de frequências de respostas ................................... 206

Quadro 30. Perspectiva financeira, estatísticas ......................................................................... 206

Quadro 31. Percentagem de concordância, indiferença e discordância .................................... 208

Quadro 32. Perspectiva dos processos internos: Tabela de frequências de respostas ............... 209

Quadro 33. Perspectiva dos processos internos, estatística ....................................................... 209

Quadro 34. Percentagem de concordância, indiferença e de discordância ................................ 211

Quadro 35. Perspectiva de aprendizagem e crescimento/ inovação: Tabela de frequências de

respostas. ................................................................................................................................... 212

Quadro 36. Perspectiva de aprendizagem e crescimento/ inovação, estatística ........................ 212

Quadro 37. Perspectiva de aprendizagem e crescimento/ inovação: Percentagem de

concordância, indiferença e discordância .................................................................................. 216

Quadro 38. Balanced scorecard na AP: Tabela de frequências de respostas............................ 217

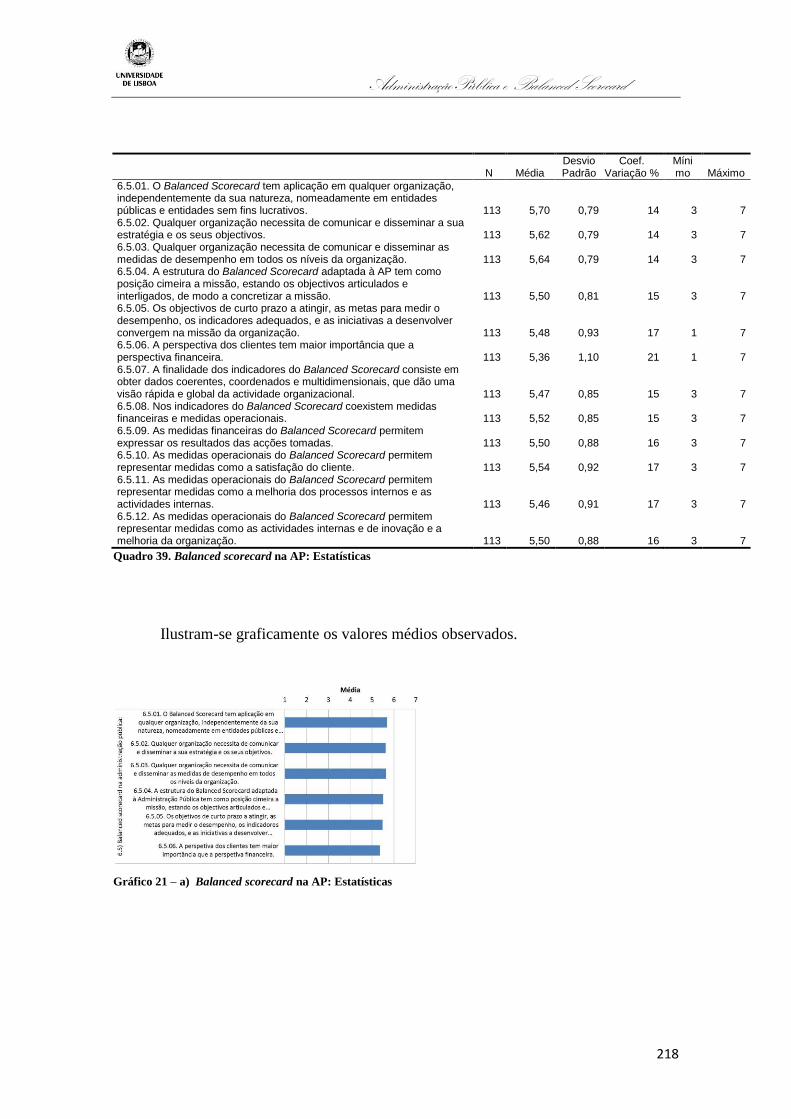

Quadro 39. Balanced scorecard na AP: Estatísticas ................................................................. 218

Quadro 40. Balanced Scorecard na AP: Percentagem de concordância, indiferença e

discordância ............................................................................................................................... 220

AdministraçãoPública e Balanced Scorecard

xi

Quadro 41. Relação causa e efeito: Tabela de frequências de resposta .................................... 221

Quadro 42. Relação causa e efeito: estatística .......................................................................... 222

Quadro 43. Relação causa-efeito: Percentagem de concordância, indiferença e discordância . 223

Quadro 44 - Implementação e desenvolvimento de um Balanced Scorecard: Tabela de

frequências ................................................................................................................................ 224

Quadro 45 - Implementação e desenvolvimento de um BSC, Estatística ................................. 224

Quadro 46 - Implementação e desenvolvimento de um Balanced Scorecard: Discordância,

indiferença e concordância ........................................................................................................ 226

Quadro 47 - O acompanhamento e identificação de desvios na estratégia: Tabela de frequências

de respostas ............................................................................................................................... 226

Quadro 48 - O acompanhamento e identificação de desvios na estratégia: Estatística ............. 226

Quadro 49 - O acompanhamento e identificação de desvios na estratégia: Percentagem de

Discordância, indiferença e concordância ................................................................................. 228

Quadro 50 - A disseminação da estratégia na organização: Frequência das respostas ............. 228

Quadro 51 – A disseminação da estratégia: Estatística ............................................................. 229

Quadro 52 - O acompanhamento e identificação de desvios na estratégia: frequências de

respostas .................................................................................................................................... 230

Quadro 53 - Factores críticos, problemas e obstáculos potenciais: frequância de respostas ..... 231

Quadro 54 - Factores críticos, problemas e obstáculos: Estatística........................................... 231

Quadro 55 - Factores críticos, problemas e obstáculos potenciais: Frequências de respostas .. 233

Quadro 56 - Perspectivas do Balanced Scorecard, implementação e participação: Frequências de

respostas .................................................................................................................................... 234

Quadro 57 Perspectivas do Balanced Scorecard, implementação e participação: Estatística ... 234

Quadro 58 - Perspectivas do Balanced Scorecard, implementação e participação: Frequência de

respostas .................................................................................................................................... 236

Quadro 59 - Estabelecimentos de metas e relação de causa e efeito: Frequências de respostas 236

Quadro 60 - Estabelecimentos de metas e relação de causa e efeito: Estatística ...................... 237

Quadro 61 - Estabelecimentos de metas e relação de causa e efeito: Frequência de respostas . 239

Quadro 62 - Aprendizagem em Grupo e Visão Partilhada: Frequências de respostas .............. 240

Quadro 63 - Aprendizagem em Grupo e Visão Partilhada ........................................................ 240

Quadro 64 - Aprendizagem em Grupo e Visão Partilhada: Discordância, Indiferença e

Concordância ............................................................................................................................. 241

Quadro 65 - Cultura organizacional: Frequências de respostas ................................................ 242

Quadro 66 - Cultura organizacional: Estatística........................................................................ 242

Quadro 67 - Cultura organizacional: Percentagem de discordância, indiferença e concordância

................................................................................................................................................... 243

Quadro 68 - Conhecimento da Missão, Visão, Objectivos: (Alfa de Cronbach) ...................... 247

Quadro 69 - Testes adicionais (Correlação entre os itens) ........................................................ 248

Quadro 70 - Objectivos / Desempenho Individual: (Alfa de Cronbach) ................................... 248

Quadro 71 - Objectivos/desempenho individual (correlação entre os itens) ............................. 249

Quadro 72 - Objectivos /desempenho organizacional (Alfa de Cronbach) ............................... 249

Quadro 73 - Objectivos /desempenho organizacional (correlação entre os itens) .................... 249

Quadro 74 - Satisfação profissional (Alfa de Cronbach) .......................................................... 250

Quadro 75 - Objectivos / desempenho organizacional (correlação entre os itens) ................... 250

Quadro 76 - Perspectiva dos Clientes (Alfa de Cronbach)........................................................ 250

Quadro 77 - Perspectiva dos Clientes (Correlação entre os itens) ............................................ 251

Quadro 78 - Perspectiva Financeira (Alfa de Cronbach) .......................................................... 251

Quadro 79 - Perspectiva Financeira (Correlação entre os itens) ............................................... 251

AdministraçãoPública e Balanced Scorecard

xii

Quadro 80 - Perspectiva processos internos (Alfa de Cronbach) .............................................. 252

Quadro 81 - Perspectiva processos internos (correlação entre os itens) ................................... 252

Quadro 82- Perspectiva aprendizagem e crescimento/inovação (Alfa de Cronbach) ............... 252

Quadro 83 - Perspectiva aprendizagem e crescimento/inovação (correlação entre os itens) .... 253

Quadro 84 - Balanced Scorecard na AP (Alfa de Cronbach) ................................................... 253

Quadro 85 - Balanced Scorecard na AP (correlação entre os itens) ......................................... 254

Quadro 86 - Relação de causa e efeito (Alfa de Cronbach) ...................................................... 254

Quadro 87 - Relação Causa e efeito (correlação entre os itens) ................................................ 255

Quadro 88 - Implementação e desenvolvimento de um BSC (Alfa de Cronbach).................... 255

Quadro 89 - Implementação e desenvolvimento de um BSC (Correlação entre os itens) ........ 255

Quadro 90 - O acompanhamento e identificação de desvios na estratégia (alfa de Cronbach). 255

Quadro 91 - O acompanhamento e identificação de desvios na estratégia (Correlação entre os

itens) .......................................................................................................................................... 256

Quadro 92 - A disseminação da estratégia na organização (Alfa de Cronbach) ....................... 256

Quadro 93 - A disseminação da estratégia na organização (Correlação entre os itens) ............ 256

Quadro 94 - Factores críticos, problemas e obstáculos potenciais (Alfa de Cronbach) ............ 257

Quadro 95 - Factores críticos, problemas e obstáculos potenciais (correlação entre os itens) .. 257

Quadro 96 - Perspectivas do Balanced Scorecard, implementação e participação (Alfa de

Cronbach) .................................................................................................................................. 257

Quadro 97 - Perspectivas do Balanced Scorecard, implementação e participação (correlação

entre os itens) ............................................................................................................................ 258

Quadro 98 - Estabelecimento de metas e relação de causa e efeito (Alfa de Cronbach) .......... 258

Quadro 99 - Estabelecimento de metas e relação de causa e efeito (correlação entre os itens) 258

Quadro 100 – 10.1) Aprendizagem em Grupo, Cultura Organizacional e Gestão da Estratégia

(Alfa de Cronbach) .................................................................................................................... 258

Quadro 101 – 10.1) Aprendizagem em Grupo, Cultura Organizacional e Gestão da Estratégia

(correlação entre os itens) ......................................................................................................... 259

Quadro 102 - 10.2) Cultura organizacional (Alfa de Cronbach) ............................................... 259

Quadro 103 - 10.2) Cultura organizacional (correlação entre os itens) .................................... 259

Quadro 104 – Resumo, Dimensões e sub-dimensões: (Alfa de Cronbach) .............................. 260

Quadro 105 - Dimensões e sub-dimensões (estatística) ............................................................ 261

Quadro 106 – Caso A, relação existente entre os conceitos em análise, e as dimensões da

investigação associadas às respectivas perguntas do inquérito ................................................. 267

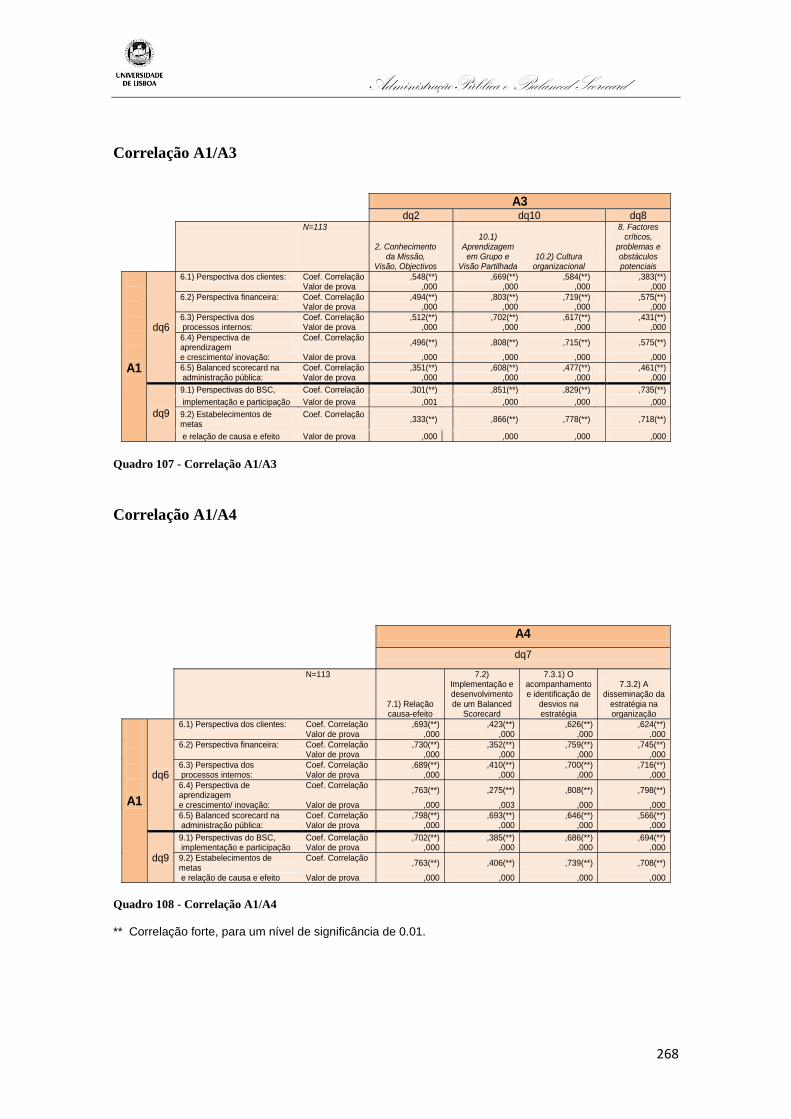

Quadro 107 - Correlação A1/A3 ............................................................................................... 268

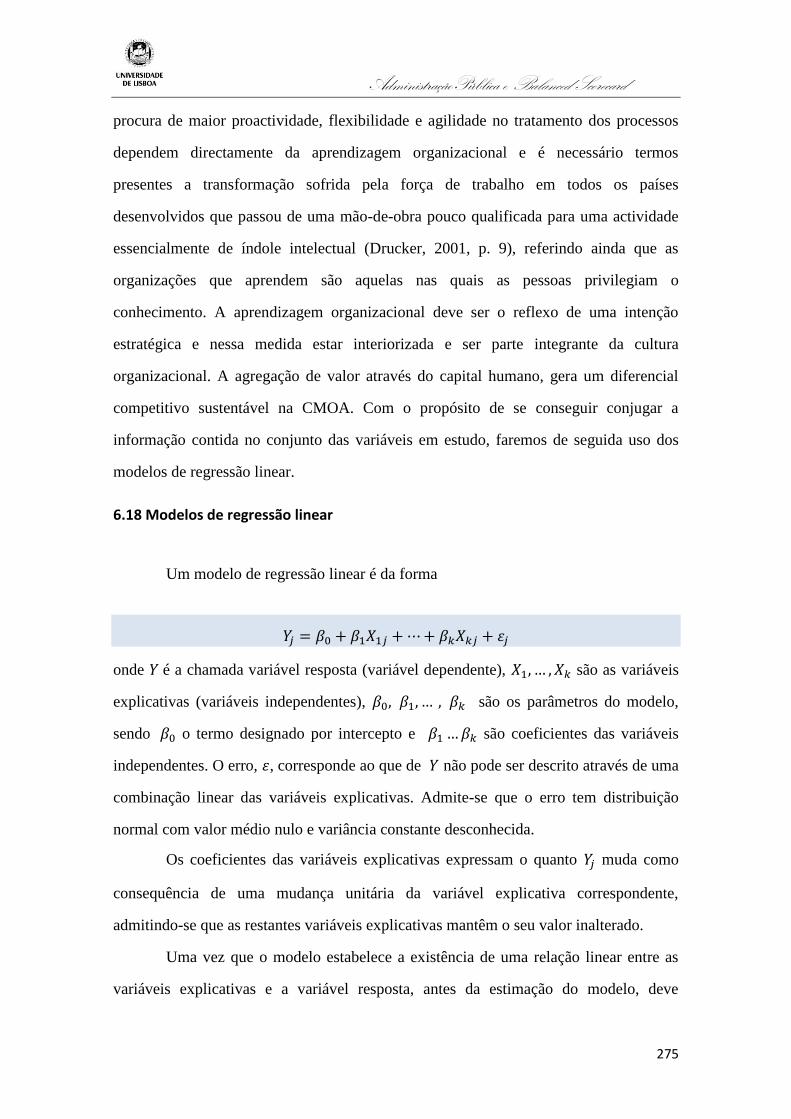

Quadro 108 - Correlação A1/A4 ............................................................................................ 268

Quadro 109 - Correlação A2/A3 ............................................................................................... 269

Quadro 110 - Correlação A2/A4 ............................................................................................... 270

Quadro 111 – Caso B, relação entre os conceitos em análise e as dimensões correspondentes às

questões do inquérito ................................................................................................................. 273

Quadro 112 - Correlação entre B1, B2 e B3 ............................................................................. 273

Quadro 113 –

dependente dq2) ........................................................................................................................ 281

Quadro 114 – Estimativa dos parâmetros, (Modelo de regressão linear da variável dependente

dq7) ........................................................................................................................................... 284

Quadro 115 – Estimativa dos parâmetros, (Modelo de regressão linear da variável

dependente dq8) ...................................................................................................................... 287

Quadro 116 - Estimativa dos parâmetros, (Modelo de regressão linear da variável dependente

dq10) ......................................................................................................................................... 290

AdministraçãoPública e Balanced Scorecard

xiii

Quadro 117 - Estimativa dos parâmetros, (Modelo de regressão linear da variável dependente

dq3) ........................................................................................................................................... 293

Quadro 118 - Estimativa dos parâmetros, (Modelo de regressão linear da variável dependente

dq5) ........................................................................................................................................... 296

AdministraçãoPública e Balanced Scorecard

xiv

Lista de Gráficos

Gráfico 1 - a) Habilitações literárias por categoria (frequência relativa) .................................. 187

Gráfico 2 - b) Habilitações literárias por categoria (frequência relativa) .................................. 187

Gráfico 3 - Conhecimento, Visão, Objectivos (médias observadas) ......................................... 192

Gráfico 4 - Conhecimento, Visão, Objectivos (Concordância, indiferença, discordância) ....... 194

Gráfico 5 - Desempenho individual (médias observadas) ......................................................... 195

Gráfico 6 - Desempenho individual (concordância, indiferença, desconcordância) ................. 197

Gráfico 7 - Objectivos/Desempenho Organizacional (médias observadas) .............................. 198

Gráfico 8 - Objectivos / Desempenho organizacional (discordância, indiferença, concordância)

................................................................................................................................................... 200

Gráfico 9 - Satisfação profissional (médias observadas) .......................................................... 200

Gráfico 10 - Satisfação profissional (Frequência relativa: desconcordância, indiferença,

concordância) ............................................................................................................................ 202

Gráfico 11 - Perspectiva Clientes, (médias observadas) ........................................................... 203

Gráfico 12 - Perspectiva dos clientes (frequência relativa: discordância, indiferença,

concordância) ............................................................................................................................ 205

Gráfico 13 - Perspectiva Financeira (médias observadas) ........................................................ 206

Gráfico 14 - Perspectiva Financeira (frequência relativa: discordância, indiferença,

concordância) ............................................................................................................................ 208

Gráfico 15 - Perspectiva dos processos internos, (médias observadas) .................................... 209

Gráfico 16 - Perspectivas dos processos internos (frequência relativa: discordância, indiferença,

concordância) ............................................................................................................................ 212

Gráfico 17 – a) Perspectiva de Aprendizagem e crescimento (médias observadas) ................. 213

Gráfico 18 - b) Perspectiva de aprendizagem e crescimento (médias observadas) ................... 213

Gráfico 19 - a) Perspectiva de aprendizagem e crescimento (frequência relativa: discordância,

indiferença, concordância) ........................................................................................................ 216

Gráfico 20 – b) Perspectiva de aprendizagem e crescimento (Frequência relativa: Discordância,

indiferença, concordância) ........................................................................................................ 217

Gráfico 21 – a) Balanced scorecard na AP: Estatísticas .......................................................... 218

Gráfico 22 – b) Balanced Scorecard na AP: Estatísticas .......................................................... 219

Gráfico 23 - Balanced Scorecard na AP (frequência relativa: Discordância, indiferença,

concordância) ............................................................................................................................ 221

Gráfico 24 - Balanced Scorecard na AP (frequência relativa: Discordância, indiferença,

concordância) ............................................................................................................................ 221

Gráfico 25 - Relação causa e efeito: (medias observadas) ........................................................ 222

Gráfico 26 - Relação causa e efeito (discordância, indiferença, concordância) ........................ 224

Gráfico 27 - Implementação e desenvolvimento de um Balanced Scorecard, (médias

observadas) ................................................................................................................................ 225

Gráfico 28 - Implementação e desenvolvimento de um Balanced Scorecard (frequência relativa:

discordância, indiferença, concordância) .................................................................................. 226

Gráfico 29 - O acompanhamento e identificação de desvios na estratégia: (médias observadas)

................................................................................................................................................... 227

Gráfico 30 - O acompanhamento e identificação de desvios na estratégia: Frequência relativa:

(discordância, indiferença, concordância) ................................................................................. 228

Gráfico 31 - A disseminação da estratégia na organização (médias observadas) ..................... 229

AdministraçãoPública e Balanced Scorecard

xv

Gráfico 32 - A disseminação da estratégia na organização (frequência relativa: Discordância,

indiferença, concordância) ........................................................................................................ 230

Gráfico 33 – a) Factores críticos, problemas e obstáculos (médias observadas) ...................... 231

Gráfico 34 – b) Factores críticos, problemas e obstáculos (médias observadas) ...................... 232

Gráfico 35 – a) Factores críticos, problemas e obstáculos (discordância, indiferença,

concordância) ............................................................................................................................ 234

Gráfico 36 – b) Factores críticos, problemas e obstáculos (discordância, indiferença,

concordância) ............................................................................................................................ 234

Gráfico 37 - Perspectivas do Balanced Scorecard, implementação e participação (médias

observadas) ................................................................................................................................ 235

Gráfico 38 - Perspectivas do Balanced Scorecard, implementação e participação (Frequência

relativa: concordância, indiferença, discordância) .................................................................... 236

Gráfico 39 - Estabelecimentos de metas e relação de causa e efeito (médias observadas) ....... 237

Gráfico 40 - Estabelecimentos de metas e relação de causa e efeito (discordância, indiferença,

concordância) ............................................................................................................................ 239

Gráfico 41 - Aprendizagem em Grupo e Visão Partilhada (médias observadas) ...................... 240

Gráfico 42 - Aprendizagem em Grupo e Visão Partilhada (discordância, indiferença e

concordância) ............................................................................................................................ 242

Gráfico 43 - Cultura organizacional (médias observadas) ........................................................ 242

Gráfico 44 - Cultura organizacional (discordância, indiferença, concordância) ....................... 244

Gráfico 45 – a) Construção das dimensões, (médias observadas) ............................................. 261

Gráfico 46 - b) Construção das dimensões e sub-dimensões (médias observadas) .................. 262

Gráfico 47 – c) Construção das dimensões e sub-dimensões (médias observadas) .................. 262

Gráfico 48 – d) Construção das dimensões e sub-dimensões (médias observadas) .................. 262

Gráfico 49 - Diagramas de dispersão da variável dependente dq2 ........................................... 282

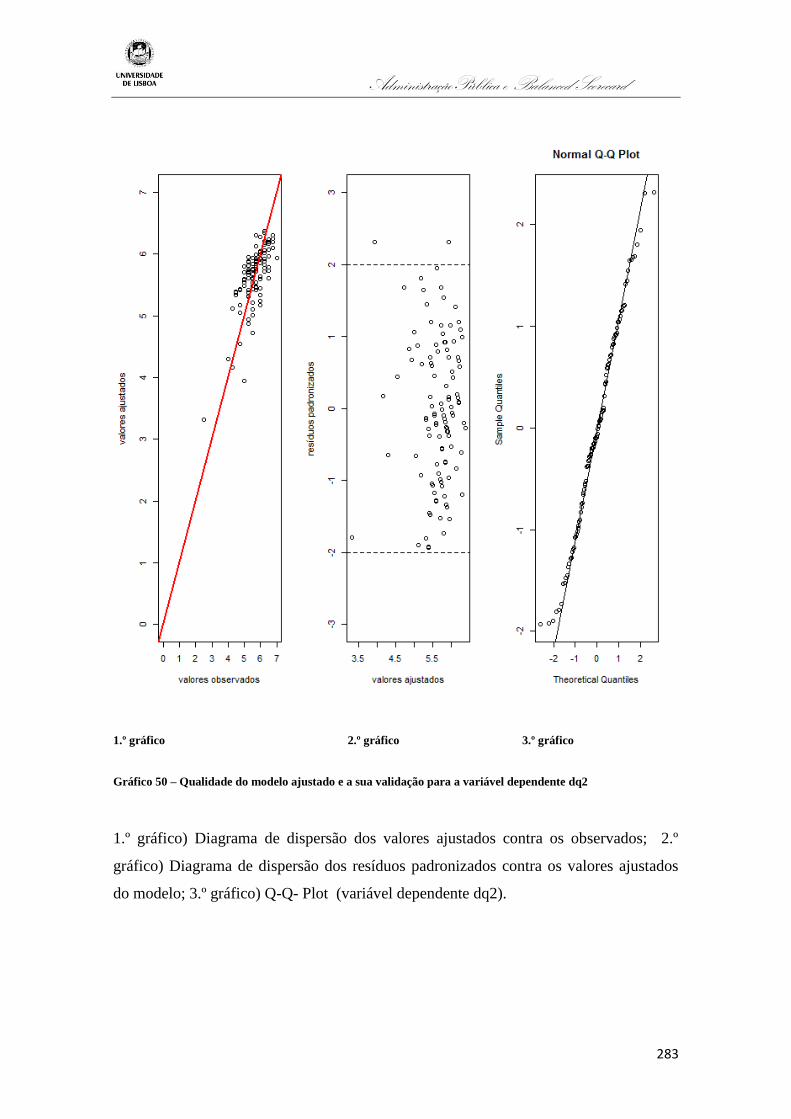

Gráfico 50 – Qualidade do modelo ajustado e a sua validação para a variável dependente dq2

................................................................................................................................................... 283

Gráfico 51- Diagramas de dispersão da variável dependente dq7 ............................................ 285

Gráfico 52 - Qualidade do modelo ajustado e a sua validação para a variável dependente dq7 286

Gráfico 53 - Diagrama de dispersão da variável dependente dq8 ............................................. 288

Gráfico 54 - Qualidade do modelo ajustado e a sua validação para a variável dependente dq8 289

Gráfico 55 - Diagrama de dispersão da variável dependente dq10 ........................................... 291

Gráfico 56 - Qualidade do modelo ajustado e a sua validação para a variável dependente dq10

................................................................................................................................................... 292

Gráfico 57 - Diagrama de dispersão da variável dependente dq3 ............................................. 294

Gráfico 58 - Qualidade do modelo ajustado e a sua validação para a variável dependente dq3

................................................................................................................................................... 295

Gráfico 59 - Diagrama de dispersão da variável dependente dq5 ............................................. 297

Gráfico 60- Qualidade do modelo ajustado e a sua validação para a variável dependente dq5 298

AdministraçãoPública e Balanced Scorecard

xvi

Lista de Figuras

Figura 1. Etapas do processo de investigação ............................................................................. 28

Figura 2. Estrutura da investigação ............................................................................................. 31

Figura 3. Elementos bases da gestão estratégica ......................................................................... 99

Figura 4. As variáveis do meio ambiente .................................................................................. 101

Figura 5. Posturas estratégicas da análise SWOT ..................................................................... 102

Figura 6. Sequência lógica na construção do BSC .................................................................... 106

Figura 7. Modelo de Gestão Estratégica ................................................................................... 109

Figura 8 - As Quatro perspectivas clássicas do BSC ................................................................ 120

Figura 9. As perspectivas (tradicionais/clássicas) do BSC ....................................................... 125

Figura 10. Mapa Estratégico ..................................................................................................... 126

Figura 11. Mapa Estratégico do IGFSS .................................................................................... 131

Figura 12. Modelo BSC de Bastidas e Feliu, ............................................................................ 139

Figura 13. Balanced Scorecard Adaptado aos Serviços Públicos ............................................. 140

Figura 14. Modelo de Kaplan .................................................................................................... 142

Figura 15. Modelo global BSC ................................................................................................. 143

Figura 16. Desdobramento (em cascata) dos Objectivos no Sector Público ............................. 145

Figura 17. Organograma geral da Camara de Oliveira de Azeméis .......................................... 162

Figura 18. Etapas do projecto de Planeamento Estratégico da CMOA ..................................... 163

Figura 19. Estrutura do Questionário ........................................................................................ 172

Figura 20. Distribuição do número de participantes do estudo por género ............................... 183

Figura 21. Distribuição do número de participantes do estudo por grupo etário (Histograma) 184

Figura 22. Distribuição do número de participantes do estudo por grupo etário (box-plot) ..... 184

Figura 23. Distribuição do número de participantes do estudo por grupo etário (box-plot),

considerando o género. .............................................................................................................. 185

Figura 24. Distribuição percentual dos participantes do estudo por habilitação literárias ........ 185

Figura 25. Distribuição percentual de participantes do género feminino por Habilitação

Literárias ................................................................................................................................... 186

Figura 26. Distribuição percentual de participantes do género feminino por Habilitações

Literárias ................................................................................................................................... 186

Figura 27. Tempo de trabalho na organização (Histograma) .................................................... 188

Figura 28. Tempo de Trabalho na Organização (box-plot) ....................................................... 188

Figura 29. Tempo de trabalho na organização, (box-plot), considerando o género .................. 189

Figura 30. Tempo de trabalho na actual função (Histograma e box-plot) ................................. 190

Figura 31. Conhecimento da Missão, Visão, Objectivos (box-plot) ......................................... 192

Figura 32. Percepção sobre o Conhecimento geral sobre a Missão, Visão e Objectivos (box-plot)

................................................................................................................................................... 194

Figura 33. Objectivos e desempenho individual (box-plot) ...................................................... 196

Figura 34. Objectivos e desempenho individual (box-plot) ...................................................... 196

Figura 35. Objectivos/Desempenho Organizacional (box-plot) ................................................ 199

Figura 36. Satisfação profissional (box-plot) ............................................................................ 201

Figura 37. Perspectiva dos Clientes (box-plot) ......................................................................... 204

Figura 38. Perspectiva Financeira (box-plot) ............................................................................ 207

Figura 39. Perspectiva dos Processos Internos (box-plot) ......................................................... 210

Figura 40. Perspectiva de Aprendizagem e crescimento/Inovação (box-plot) .......................... 213

AdministraçãoPública e Balanced Scorecard

xvii

Figura 41. Perspectiva de Aprendizagem e crescimento/Inovação (box-plot) .......................... 214

Figura 42. Balanced Scorecard na AP (box-plot) ..................................................................... 219

Figura 43. Balanced Scorecard na AP (box-plot) ..................................................................... 219

Figura 44. Relação causa-efeito: (box-plot) ............................................................................. 222

Figura 45. Implementação do Balanced Scorecard, (box-plot) ................................................ 225

Figura 46. O acompanhamento e identificação de desvios na estratégia, (box-plot) ................ 227

Figura 47. A disseminação da estratégia na organização (box-plot) ......................................... 229

Figura 48. Factores críticos, problemas e obstáculos potenciais, médias observadas (box-plot)

................................................................................................................................................... 232

Figura 49. Factores críticos, problemas e obstáculos potenciais, médias observadas (box-plot)

................................................................................................................................................... 232

Figura 50. Perspectivas do Balanced Scorecard, implementação e participação: médias

observadas (box-plot) ................................................................................................................ 235

Figura 51. Estabelecimento de metas e relação de causa e efeito, (box-plot) ........................... 237

Figura 52. Aprendizagem em Grupo e Visão Partilhada, médias observadas (box-plot) .......... 241

Figura 53. Cultura organizacional, medias observadas (box-plot) ............................................ 243

Figura 54. Dimensões e sub-dimensões (box-plot) ................................................................... 263

Figura 55. Dimensões e sub-dimensões (box-plot) ................................................................... 263

Figura 56. Dimensões e sub-dimensões (box-plot) ................................................................... 264

Figura 57. Dimensões e sub-dimensões (box-plot) ................................................................... 264

AdministraçãoPública e Balanced Scorecard

xviii

Abreviaturas

AP Administração Pública

BCE Banco Central Europeu

BSC Balanced Scorecard

CE Comissão Europeia

CPA Código do Procedimento Administrativo

CRP Constituição da Republica Portuguesa

CMOA Camara Municipal de Oliveira de Azeméis

EUA Estados Unidos da América

FMI Fundo Monetário Internacional

GE Gestão Estratégica

GLDE Grandes Linhas de Desenvolvimento Estratégico

GOP Grandes Opções do Plano

GPS Global Positioning System

ISO International Organization for Standardization

NGP Nova Gestão Pública

NPM New Public Management

PEF Plano Económico Financeiro

PGGRO Plano Global de Gestão de Riscos Organizacionais

POCAL Plano Oficial de Contabilidade da Administração Local.

PPI Plano Plurianual de Investimentos

QUAR Quadro de Avaliação e Responsabilização

ROI Return on Investment

SAD Sistema de Avaliação do Desempenho

SGQ Sistema de Gestão da Qualidade

SMART Specific, Measurable, Achievable, Rewarding/Resultsoriented e

Timebound

SMD Sistemas de Medição de Desempenho

SP Sector Público

SPSS Statistical Package for the Social Sciences

SWOT Strengths, Weaknesses, Opportunities e Threats.

UO Unidade orgânica

AdministraçãoPública e Balanced Scorecard

xix

Notas do autor:

1 - Na redacção do presente trabalho não foi aplicada a grafia do Acordo Ortográfico da

Língua Portuguesa, aprovada pela Resolução da Assembleia da Republica, n.º 26/91 e

ractificado pelo Presidente da República n.º 43/91, ambos de 23 de Agosto. A

transcrição de trechos de artigos e obras consultadas respeitam a grafia em vigor à data

da publicação dos mesmos.

2 – As citações de referências bibliográficas do presente trabalho observam as normas

da American Psychological Association (APA) versão 6. Para a gestão das referências e

introdução das citações foi utilizado o Endnote X5 integrado no Word 2010.

AdministraçãoPública e Balanced Scorecard

20

PARTE I – REVISÃO DA LITERARTURA

CAPÍTULO I – INTRODUÇÃO

CAPÍTULO II – ADMINISTRAÇÃO PÚBLICA

CAPÍTULO III – SISTEMAS DE MEDIÇÃO DO DESEMPENHO E ESTRATÉGIA

CAPÍTULO IV – MODELO BSC – FERRAMENTA ESTRATÉGICA

AdministraçãoPública e Balanced Scorecard

21

CAPÍTULO I - INTRODUÇÃO

1.Introdução .................................................................................................................... 22

1.1 Enquadramento do Tema da Investigação ........................................................... 22 1.2 Actualidade e Problemática do Tema ................................................................... 25 1.3 Etapas do Processo Investigativo e Opções Metodológicas................................. 28

1.4 Motivações e razões para o estudo ....................................................................... 30 1.5 Estrutura da Investigação ..................................................................................... 31

AdministraçãoPública e Balanced Scorecard

22

1.Introdução

―Os empregados não poderão seguir um rumo definido se os gestores não liderarem‖

Kaplan e Norton, (2008)

Faremos uma abordagem introdutória desta dissertação de doutoramento, cujo

formato é o da Gestão Aplicada. Incorporamos nesta nota introdutória os princípios

considerados basilares para o modelo Balanced Scorecard, procedendo-se ao

enquadramento do tema da investigação – Balanced Scorecard aplicado ao Sector

Público: O caso da Câmara Municipal de Oliveira de Azeméis. Seguidamente far-se-á

uma incursão sobre a Actualidade e Problemática do Tema, as Etapas do Processo

Investigativo e as opções metodológicas. Abordaremos também as motivações e razões

do estudo. Finalmente apresentaremos um resumo da estrutura do trabalho.

1.1 Enquadramento do Tema da Investigação

No âmbito do Compromisso Eficiência, o XIX Governo Constitucional

determinou as linhas gerais do Plano de Redução e Melhoria da Administração Central

(PREMAC), afirmando que o primeiro e mais importante impulso do Plano deveria,

desde logo, ser dado no processo de preparação das leis orgânicas dos ministérios e dos

respectivos serviços (Ministério das Finanças, 2012)1.

De salientar o facto desta intenção de melhoria do desempenho da

Administração Pública (doravante designado pelo acrónimo AP), ter sido também tema

1 Ministério das Finanças, consultado em 26/06/2012 no sitio do Governo de Portugal

http://www.portugal.gov.pt/pt/os-ministerios/ministerio-das-financas/documentos-oficiais/20120530-

balanco-premac.aspx

AdministraçãoPública e Balanced Scorecard

23

objecto de um forte compromisso do XVIII Governo Constitucional com o defunto

PRACE2 - Programa de Reestruturação da Administração Central do Estado.

Retomando ainda o PREMAC, trata-se de algo absolutamente estruturante, por

um lado, para o início de uma nova fase da reforma da AP, no sentido de a tornar

eficiente e racional na utilização dos recursos públicos e, por outro, para o cumprimento

dos objectivos de redução da despesa pública a que o país está vinculado. Nos últimos

anos tem sido uma constante a vontade da AP em dotar-se de meios de gestão próprios

do Sector Privado.

Com efeito, mais do que nunca, a concretização simultânea dos objectivos de

racionalização das estruturas do Estado e de melhor utilização dos seus recursos

humanos é crucial no processo de modernização e de optimização do funcionamento da

AP. Importa realçar que repensar e reorganizar o Estado, no sentido de lhe dar uma

maior coerência e capacidade de resposta no desempenho das funções que deverá

assegurar, eliminando redundâncias e reduzindo substancialmente os seus custos de

funcionamento passa necessariamente por dotar os organismos da AP, tanto directa

como indirecta do Estado de ferramentas de gestão modernas que permitam a

prossecução das suas Missões.

Desde dos primórdios da Escola de Gestão de carácter científico de Taylor aos

nossos dias, a evolução dos conceitos neste âmbito tem decorrido num ritmo

vertiginoso. O constante aparecimento de teorias adaptadas às últimas transformações

ambientais tem levado a uma diversidade e proliferação de novas propostas para a

gestão dos negócios empresariais, (Rodriguez e Souto, 2000). A partir da emergência da

Nova Gestão Pública (NGP)3, até aos dias de hoje, tem havido uma tensão entre esta e a

tradicional AP, fundeada em conceitos burocráticos, (Lane, 2009).

Neste contexto acentua-se cada vez mais uma tendência para atrair as últimas

inovações da gestão empresarial para o âmbito do sector público e um caso típico de

analise é o Balanced Scorecard (doravante designado pelo o acrónimo BSC) que pode

2Para mais informação sobre o PRACE consultar o sítio

http://www.cnel.gov.pt/document/Modelo_PRACE_MAR06.pdf. 3Tradução da língua original New PublicManagent (NPM)

AdministraçãoPública e Balanced Scorecard

24

ser um instrumento eficaz para introduzir mudanças de fundo e duradouras nas

organizações do sector publico, que assim podem dar uma resposta à procura cada vez

mais exigente vinda da parte dos cidadãos, tanto do ponto de vista social, económico e

politico (Beltran, 1996; Englund, 2001; Keith, 2004; e Marr, 2010).

A adesão ao modelo BSC por organizações em todo o mundo tem sido

crescente e é estimada que andará entre os 30% e os 60%, Rigby (2001), Frigo (2005),

Neely (2005), Bain (2006, 2009) e Kumar (2012), existindo estudos que vão no sentido

de que este é o sistema de gestão do desempenho mister, tendo inclusive ultrapassado,

os que são circunscritos à gestão da qualidade (Seis Sigma4), ou à gestão Financeira

(EVA5), (Kaplan e Norton, 2008b).

É considerado pela revista Harvard Business Review (doravante designado

pelo o acrónimo HBR) uma das mais promissoras ferramentas de gestão, Tangen,

(2004), o mais citado pela comunidade científica da especialidade (Neely, 2005). Nas

palavras de Neely e Najjar (2006) a SAD que conquistou o Mundo e o que mais

receptividade tem acolhido, Rigby (2001) e um dos instrumentos de gestão que maior

protagonismo e importância tem adquirido nos últimos 75 anos (Bourne, Neely, Platts e

Mills, 2002).

A sua importação pelo Sector Público, tem sido considerável, atente-se ao

número de organizações da Administração Publica, tanto ao nível interno como externo,

que dela tem feito uso6. Contudo, devido às diferenças existentes na forma de actuação

de um organismo público e de um privado, torna-se necessário proceder à sua adaptação

ao sector público, (Niven, 2003 e Kaplan, 2010). Em Portugal existem organizações de

referência no uso desta ferramenta, pelo que nos parece que na peugada de outros

trabalhos já realizados, esta dissertação persegue o desiderato de trazer à liça os

impactos organizacionais que o modelo em apreço tem quando usado em organizações

4Concebido pela Motorola, Inc., nos anos 1980, para fomentar a melhoria da qualidade, é hoje visto como

um programa de eficiência industrial Wheelen e Hunger (2008). 5Economic Value Added. Medida de valor desenvolvida pela consultora Stern Stewart & Company

Wheelen e Hunger (2008). 6Instituto de Gestão Financeira e da Segurança Social, IP, Instituto da Reinserção Social, Aguas de

Portugal, Instituto dos Registos e do Notariado, IP, Câmara Municipal de Oliveira de Azeméis entre

muitos outros.

AdministraçãoPública e Balanced Scorecard

25

da AP. Sabendo que BSC só por si não é a panaceia de todos os males da gestão tanto

no âmbito privado como no público ainda assim entendemos que é um modelo de

gestão que trás benefícios na implantação da estratégia no sector publico, que como

mais adiante veremos sofre fortes constrangimentos e limites que lhe são colocados pelo

Bloco da Legalidade. Faremos uma revisão bibliográfica considerada adequada, para a

compreensão do modelo de gestão em apreço, nomeadamente no que concerne à sua

aplicação ao sector público.

1.2 Actualidade e Problemática do Tema

Para Silva (2010, p. 32), a compreensão de que o maior desafio do sector

público português prende-se com a gestão do bem público, fez com que a partir da

década de 80 do século passado se procurasse insistentemente implantar um novo

modelo de gestão pública voltado para os resultados, que colocasse a burocracia

necessária, ao serviço do cidadão de forma transparente, participativa e indutora de uma

regulação social competente por parte do Estado, ou seja a burocracia existindo deve ser

apenas a necessária.

Neste contexto é necessário que a AP meça o seu desempenho de maneira

sistemática e estruturada (Olve, Roy e Wetter, 2001, p. 311). Para tanto, torna-se

necessário dotar as organizações públicas portuguesas de um modelo de avaliação do

desempenho organizacional que contribua para tornar o Estado mais eficaz, ágil e

transparente nos processos de desempenho.

Os Serviços Públicos cada vez mais, tendem a enfrentar limitações orçamentais

e um aumento da procura dos seus serviços, numa sociedade altamente competitiva e

cada vez mais exigente em relação à capacidade do Estado em utilizar os recursos

públicos com parcimónia e eficácia, ( Christensen e Laegreid, 2010, 2011).

Por outro lado, é tradição dos órgãos governamentais não conferirem a devida

importância ao instrumento de planeamento estratégico, tendo em conta as frequentes

AdministraçãoPública e Balanced Scorecard

26

mudanças nas políticas, programas e orientações estratégicas que acontecem,

reflectindo-se negativamente na elaboração e implementação das respectivas estratégias

corporativas. Tal como dizem Steiner (1979), Nolan (1986), Anthony e Govindarajan

(2004) e Herath (2007) muitos órgãos não dispõem de sistemas de informações e de