Embed Size (px)

DESCRIPTION

Direito Constitucional

Citation preview

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 1/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 1

Caros (as) concurseiros (as)!!

Para quem ainda não me conhece, meu nome é Otávio Souza, e écom imensa alegria que começo mais um curso aqui no Ponto dos Concursos.

Sou Auditor Fiscal Tributário Municipal de São Paulo (ISS-SP), jáocupei o cargo de Diretor de Auditoria Interna no Departamento de AuditoriaGeral do Município de São Paulo, que hoje faz parte da Controladoria Geral doMunicípio e o cargo de Assessor Técnico na Subsecretaria do Tesouro Municipal.

Fui aprovado nos concursos para Analista de Finanças e Controle daCGU, para Auditor de Contas Públicas do Tribunal de Contas de Pernambuco epara Auditor do Ministério Público do Estado do Paraná.

Sou graduado em Ciências Contábeis pela Faculdade de CiênciasEconômicas de São Paulo e pós-graduado em Administração Pública pela Escolade Contas do Tribunal de Contas do Município de São Paulo.

Antes de ingressar no serviço público fui Analista de Balanços daSerasa.

No serviço público estou desde 2003, quando ingressei comoAuditor do Ministério Público do Estado do Paraná, ficando lá até 2007, ocasiãoem que assumi a posição que hoje ocupo.

Até aqui percorri um longo caminho, sempre estudando eaprendendo a “fazer provas”. Colecionei vitórias porque apesar das dificuldades,

não me deixei abater e persisti firme no propósito de alcançar o tão sonhadocargo público, Auditor Fiscal!

Por conhecer os percalços deste caminho é que resolvi ajudar outras

pessoas, que tem o mesmo sonho que eu, a também “chegar lá”. Ministro aula em cursos preparatórios para concurso em São Paulo e

também aqui no PONTO, das disciplinas Contabilidade Empresarial(Contabilidade Geral e Avançada) e Pública.

Temos juntos um objetivo a ser atingido: ”aprender a fazer

prova”, isso mesmo, não precisamos ser exímios conhecedores da matériapara passar em concurso, precisamos treinar (exaustivamente) a “fazer prova”

e como eu sempre digo: “a prova sorrirá para você!”

Aula 00 – Aula Demonstrativa

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 2/37

CONT BILID DE GERAL- CURSO ON LINE

DE

TEORI E EXERCÍCIOS P R N LIST

D

RECEIT FEDER L

Aula 00 -Aula Demonstrativa

Prof. Otávio Souza

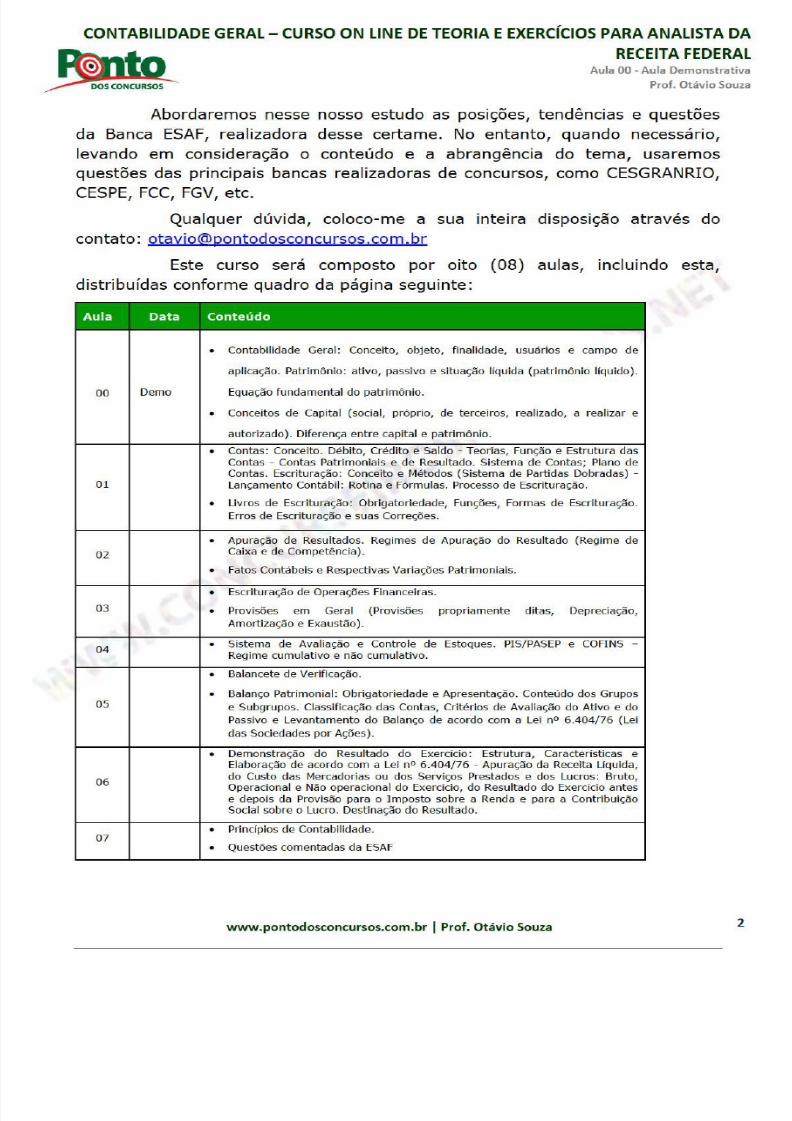

Abordaremos nesse nosso estudo as pos 1çoes, tendências e questões

da Banca E

S

F, rea lizadora desse certame . No entanto, quando necessário,

leva ndo em

co

nsideração o

co

nteúdo e a abrangência do tema usaremos

questões das princi

pa

is

ba

ncas realizadoras

de

concursos,

co

mo CE

SG

R

N

RIO,

CESPE , FCC, FGV, etc.

Qualqu

er

dúvida,

co

loco-

me

a sua inteira disposição através do

con

t

ato

Este curso será composto por oito

08

) aulas,

distribu

íd

as

co

n

forme

quadro da página seguinte:

in

cl

uindo esta,

Aula

Data

Conteúdo

•

Contabilidade Geral : Conceito, objeto, f inalidade, usuários

e campo de

aplicação. Patrimônio : ativo, passivo e situação líquida patrimôn io líquido).

00

Demo

Equação fundamental do patrimônio.

•

Conceitos de Capital social, próprio,

de terceiros,

realizado, a realizar e

autorizado) . Diferença

entre

capital e patrimônio.

•

Contas : Concei

to

. Débito, Crédito e Saldo - Teorias, Função e E

strutura

das

Contas - Contas Patrimoniais e de Resultado. Sistema de Contas; Plano de

Contas. Escrituração : Conceito e Métodos Sistema de Partidas Dobradas) -

01 Lançamento Contábil : Rotina e Fórmulas. Processo de Escrituração.

•

Livros de Escrituração : Obr igatoriedade, Funções, Formas de Escrituração

Erros de Escrituração e suas Correções.

•

Apuração de Resultados. Regimes de Apuração do Resultado Regime de

02

Caixa e de Competência) .

•

Fatos Contábeis e Respectivas Variações Patrimoniais

•

Escrituração de Operações Financeiras

03

•

Provisões

em

Geral Provisões propriamente

ditas, Depreciação,

Amortização e Exaustão).

04

•

Sistema de Avaliação e Controle de Estoques.

PIS/PASEP

e COFINS -

Regime cumulativo e não cumulativo.

•

Balancete de Verificação

•

Balanço Patrimonial : Obrigatoriedade e Apresentação. Conteúdo dos Grupos

os

e Subgrupos. Classificação das Contas, Critérios de Avaliação do Ativo e do

Passivo e Levantamento do Balanço de acordo com a Lei

no

6.404/76 Lei

das Sociedades por Ações) .

•

Demonstração

do

Resultado

do

Exercício :

E

strutura

Características

e

Elaboração de acordo com a Lei no 6.404/ 76 - Apuração da Receita Liquida,

06

do Custo das Mercadorias ou dos Serviços Prestados e dos Lucros: Bruto,

Operacional e Não operacional do Exercício, do Resultado do Exercício antes

e depois da Provisão para o

Imposto sobre a Renda e para a Contribuição

Social sobre o Lucro. Destinação do Resu ltado.

•

Princípios de Contabilidade

07

•

Questões comentadas da ES F

www pontodosconcursos com br I Prof Otávio Souza

2

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 3/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 3

Sumário1. Contabilidade ............................................................................................................................................ 4

1.1 Conceitos ................................................................................................................................................... 4

1.2 Objeto ........................................................................................................................................................ 4

1.3 Objetivo/Finalidade ................................................................................................................................... 4

1.4 Usuários das Informações Contábeis ........................................................................................................ 4

1.5 Campo de Aplicação .................................................................................................................................. 5

2. Patrimônio ............................................................................................................................................... 9

2.1 Patrimônio ................................................................................................................................................. 9

2.1.1 Bens ........................................................................................................................................................ 9

2.1.2 Direitos ................................................................................................................................................. 10

2.1.3 Obrigações ............................................................................................................................................ 10

2.2 Contas ...................................................................................................................................................... 11

2.3 Aspectos Quantitativos e Qualitativos do Patrimônio ............................................................................ 11

2.4 Balanço Patrimonial ................................................................................................................................. 11

2.5 Patrimônio Líquido .................................................................................................................................. 13

3. Representação Gráfica do Patrimônio ..................................................................................................... 15

4. Equação Fundamental do Patrimônio. .................................................................................................... 16

4.1 Situação Líquida ou Patrimônio Líquido. ................................................................................................ 16

4.2 Equação fundamental do patrimônio. .................................................................................................... 16

4.3 Situações Líquidas Patrimoniais possíveis ............................................................................................... 16

5. Diferenciação entre Capital e Patrimônio................................................................................................17

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 4/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 4

1.

Contabilidade

1.1 Conceitos

Apresentaremos dois conceitos:

“Contabilidade é a ciência que estuda e pratica as funções de

orientação, de controle e de registro relativas à administração econômica.” – Conceito oficial formulado no Primeiro Congresso Brasileiro de Contabilistas,realizado no Rio de Janeiro, de 17 a 27 de agosto de 1924.

“Contabilidade é, objetivamente, um sistema de informação e

avaliação destinado a prover seus usuários com demonstrações e análises denatureza econômica, financeira, física e de produtividade, com relação àentidade objeto de contabilização.” – Estrutura Conceitual Básica daContabilidade – estudo elaborado pelo Instituto Brasileiro de PesquisasContábeis, Atuariais e Financeiras (Fipecafi).

1.2 Objeto

O objeto da Contabilidade é o patrimônio das entidadeseconômico-administrativas.

Patrimônio é o conjunto de elementos necessários à existência deuma entidade, composto por bens, direitos e obrigações de uma pessoa,avaliados em moeda.

1.3 Objetivo/Finalidade

O objetivo (finalidade) da contabilidade é o estudo e o controle dopatrimônio e de suas variações visando ao fornecimento de informações quesejam úteis para a tomada de decisões econômicas.

Dentre as informações destacam-se aquelas de natureza econômicae financeira. As de natureza econômica compreendem, principalmente, osfluxos de receitas e de despesas, que geram lucros ou prejuízos, e sãoresponsáveis pelas variações no patrimônio líquido. As de natureza financeira abrangem principalmente os fluxos de caixa e do capital de giro.

1.4 Usuários das Informações Contábeis

Compreendem todas as pessoas físicas ou jurídicas que, direta ou

indiretamente, tenham interesse na avaliação da situação e do desenvolvimento

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 5/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

da entidade, como t i

tulares

empresas individuais), sócios ou acionistas

empresas societárias), adm inistradores, governo

f

isco), fornecedores,

ientes, investidores que

atuam

no mercado de capitais, bancos, etc.

1.5 Campo de Aplicação

O principal campo

de

aplicação da Contabilidade são as aziendas .

Azienda é o

patrimônio

considerado juntamente com a pessoa que

tem sobre ele poderes de administração gestão) e disponibilidade. Seu

conceito reúne o

patrimônio

e a pessoa

que

o

administra

.

Azienda = Patrimônio

+

Gestão

E

studar

o campo

de

aplicação da contabi lidade significa

saber

onde

ela é

ut

i lizada, ou seja, em que os contabi listas traba lham .

Assim, o campo de aplicação da contabilidade abrange todas as

entidades econômico-administrativas.

Entidades econômico-admin istrativas são organizações que reúnem

os seguintes elementos : pessoas, patrimônio, titular, capita l, ação

administrativa e fim determ inado.

Quanto ao fim que se destinam, as

ent

idades econômico

administrat

ivas podem

ser

assim classificadas :

)- Entidades com fins econômicos - denominadas empresas, visam ao lucro

para preservar

e/ou

aumentar o

patrimônio

líquido . E

xemp

lo : empresas

comerciais, industriais, agrícolas, prestadoras de serviços, etc.;

)- Entidades com fins socioeconômicos - i

nt

ituladas instituições, visam ao

sup rávit que reverterá em

benef

icio de seus integrantes. Exemplo:

associações

de

classe, clubes sociais,

etc

.;

)- Entidades com fins sociais - também chamadas instituições, têm

por

obrigação

atender

às necessidades da coletividade a

que

pertencem .

E

xemp

lo : União, estados, municípios e

autarqu

ias,

que

são pessoas

jurídicas

de direito

público, às quais se aplica a Contabi lidade Pública.

www.pontodosconcursos.com.br

I

Prof. Otávio Souza

5

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 6/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 6

01. (AOCP – Auditor – DESEMBAHIA – 2009)

Considere o texto a seguir: “O objeto da contabilidade é, pois, o __________administrável, à disposição das entidades __________ - __________, sobre oqual ela fornece as informações necessárias à avaliação da riqueza patrimoniale dos resultados produzidos por sua gestão.” Assinale a alternativa queapresenta a sequência correta que preenche as lacunas do texto apresentado.

a) patrimônio – econômico – administrativas

b) direito – financeiro – econômicas

c) bem – contábil – econômicasd) patrimônio – contábil – financeiras

e) direito – econômico – financeiras

COMENTÁRIOS:

O objeto da Contabilidade é o patrimônio das entidades econômico-administrativas.

Gabarito: A

02. (ESAF – Fiscal de Rendas – ISS - RJ – 2010)

Assinale abaixo a única opção que contém uma afirmativa falsa.

a) A finalidade da Contabilidade é assegurar o controle do patrimônioadministrado e fornecer informações sobre a composição e as variaçõespatrimoniais, bem como sobre o resultado das atividades econômicasdesenvolvidas pela entidade para alcançar seus fins.

b) A Contabilidade pode ser conceituada como sendo “a ciência que estuda,

registra, controla e interpreta os fatos ocorridos no patrimônio das entidadescom fins lucrativos ou não”.

c) Pode-se dizer que o campo de aplicação da Contabilidade é a entidadeeconômico-administrativa, seja ou não de fins lucrativos.

d) O objeto da Contabilidade é definido como o conjunto de bens, direitos eobrigações vinculado a uma entidade econômico-administrativa.

e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade,o patrimônio é o seu campo de aplicação.

COMENTÁRIOS:

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 7/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 7

O objeto da Contabilidade é o Patrimônio, assim entendido oconjunto de bens, direitos e obrigações. O campo de aplicação da Contabilidadesão as aziendas (patrimônio + gestão) e as entidades econômico-

adminstrativas.Gabarito: E

03. (AOCP – Contador II – CIASC – 2009 – adaptada)A contabilidade possui objeto próprio. Assinale a alternativa que demonstracorretamente este objeto.

a) O patrimônio das entidades.b) O ativo da empresa.

c) O passivo da empresa.d) Passivo a descoberto da empresa.e) A informação gerada pela contabilidade

COMENTÁRIOS:O objeto da Contabilidade é o patrimônio das entidades econômico-

administrativas.Gabarito: A

04. (FGV – Fiscal de Rendas – ICMS – RJ – 2010)

No momento da elaboração das demonstrações contábeis, o profissional decontabilidade responsável deverá definir a estrutura do balanço patrimonial,considerando a normatização contábil. Esse procedimento tem como objetivoprincipal:

(A) aprimorar a capacidade informativa para os usuários das demonstraçõescontábeis.

(B) atender às determinações das autoridades tributárias.

(C) seguir as cláusulas previstas nos contratos de financiamento com osbancos.

(D) acompanhar as características aplicadas no setor econômico de atuação daempresa.

(E) manter a consistência com os exercícios anteriores.

COMENTÁRIOS:

A estrutura das demonstrações contábeis deve ser definida deforma a fornecer, com qualidade, informações econômicas e financeiras daentidade aos seus usuários, para que estes consigam compreendê-las e possamtomar as melhores decisões para o crescimento da sociedade.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 8/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 8

Gabarito: A

05. (Simulado)

“... o patrimônio, que a Contabilidade estuda e controla, registrando todas as

ocorrências nele verificadas.”

“... estudar e controlar o patrimônio, para fornecer informações sobre sua

composição e variações, bem como sobre o resultado econômico decorrente dagestão da riqueza patrimonial.”

As proposições indicam, respectivamente:

a) o objeto e a finalidade da Contabilidade;

b) a finalidade e o conceito da Contabilidade;c) o campo de aplicação e o objeto da Contabilidade;

d) o campo de aplicação e o conceito de Contabilidade;

e) a finalidade e as técnicas contábeis da Contabilidade.

COMENTÁRIOS:

As proposições apresentadas acima são, respectivamente, o objetoe a finalidade da Contabilidade.

Objeto da Contabilidade: é o patrimônio.

Finalidade da Contabilidade: é o estudo e o controle do patrimônio ede suas variações visando ao fornecimento de informações que sejam úteispara a tomada de decisões econômicas.

Gabarito: A

06. (FGV – Analista Legislativo – Senado Federal – 2008)

Em relação aos interesses dos principais usuários da informação contábil,assinale a afirmativa incorreta.

(A) Os acionistas atuais da empresa têm grande interesse na sua rentabilidadeatual.

(B) Os investidores que podem se tornar acionistas futuros efetuam umconfronto da rentabilidade da empresa comparando com as diversas opçõesexistentes no mercado.

(C) O governo foca na análise do fluxo de caixa da empresa para determinar oimposto a ser pago.

(D) Os financiadores concentram-se na capacidade de a empresa pagar os

valores dos financiamentos e dos juros.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 9/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 9

(E) Os empregados analisam a capacidade da empresa em efetuar o pagamentodos salários e em sua capacidade de expansão.

COMENTÁRIOS:

O foco do governo, com a finalidade tributária, não é o fluxo decaixa da empresa, mas as informações contábeis contidas principalmente noBalanço Patrimonial e na Demonstração do Resultado do Exercício. Umexemplo disso é o caso em que a tributação do imposto de renda pessoa jurídica tem como base de cálculo as informações fornecidas pela Demonstraçãodo Resultado do Exercício, embora alguns ajustes tenham que ser feitos aolucro contábil para se apurar o lucro tributável, apurado no LALUR (Livro deApuração do Lucro Real).

Gabarito: C

2.

Patrimônio

O objeto da Contabilidade é o patrimônio das entidades econômico-administrativas (sociedades empresárias, empresas que visam lucros).

2.1 Patrimônio

É o conjunto de elementos necessários à existência de uma

entidade. O patrimônio é composto por bens, direitos e obrigações de uma

pessoa, avaliados em moeda.

Vamos, então, conceituar cada um desses elementos:

2.1.1 Bens

São coisas capazes de satisfazer as necessidades humanas esuscetíveis de avaliação econômica. São todos os objetos que uma empresa

possui, seja para uso, troca ou consumo.

Bens de uso são bens corpóreos destinados à manutenção dasatividades da companhia ou da empresa ou exercidos com essa finalidade.

Bens de troca são as mercadorias para revenda nas empresascomerciais ou produtos prontos (produtos acabados) nas empresas industriais.

Na Contabilidade Geral estudamos basicamente as

operações com mercadorias nas empresas comerciais, o que será visto neste

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 10/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 10

curso. O estudo dos produtos acabados (estoque das empresas industriais) évisto na Contabilidade de Custos.

Bens de consumo são os almoxarifados. São os bens consumidos

pela empresa no seu dia a dia. Ex: material de escritório, material de limpeza,etc.

Os bens podem ser classificados de várias formas, porém para acontabilidade a classificação que mais interessa é a que os divide em materiais e imateriais.

Os bens materiais, também chamados de tangíveis, são aquelesque possuem corpo. E dividem se em móveis (ex: veículos, mesa,computadores, dinheiro, mercadorias, etc.) e imóveis (ex: terrenos, edifícios,

etc.).Os bens imateriais, também chamados de intangíveis, são

aqueles que não têm corpo, não possuem matéria. Os mais comuns são fundode comércio e marcas e patentes.

2.1.2 Direitos

Constituem direitos para a empresa todos os valores que ela tem areceber de terceiros (clientes, inquilinos, etc.).

Os direitos geralmente aparecem registrados nos livros contábeis daempresa, com o nome do elemento representativo do direito, acompanhado daexpressão a Receber.

Exemplos: Duplicatas a Receber

Aluguéis a Receber

Promissórias a Receber

2.1.3 Obrigações

Constituem obrigações para a empresa todos os valores que ela tema pagar para terceiros.

As obrigações de uma empresa geralmente aparecem registradasnos livros contábeis das empresas com o nome do elemento representativo daobrigação seguido da expressão a Pagar.

Exemplos: Duplicatas a Pagar

Aluguéis a Pagar

Promissórias a Pagar

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 11/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 11

2.2 Contas

Nome técnico dado aos componentes patrimoniais (Bens, Direitos,Obrigações e Patrimônio Líquido) e aos elementos de Resultado (Despesas e

Receitas).As contas, pela Teoria Patrimonialista, são classificadas em dois

grupos:

a) Contas Patrimoniais;

b) Contas de Resultado.

As Contas Patrimoniais representam os Bens, os Direitos, asObrigações e o Patrimônio Líquido. Dividem-se em ativas e passivas e são elasque representam o Patrimônio da entidade (empresa) num dado momento,

mediante o Balanço Patrimonial.

As Contas de Resultado dividem-se em Contas de Despesas eContas de Receitas, aparecendo durante o exercício social, encerrando no finalde tal exercício. Fazem parte da Demonstração do Resultado do Exercício e épor meio delas que sabemos se a empresa apresentou lucro ou prejuízo emsuas atividades.

2.3 Aspectos Qualitativos e Quantitativos do Patrimônio

A Contabilidade estuda o patrimônio nos seus aspectos qualitativose quantitativos.

O aspecto qualitativo refere-se à expressão dos componentespatrimoniais segundo a natureza de cada um. Trata de detalhamento dessescomponentes, segundo sua espécie. Exemplo: caixa, móveis e utensílios,veículos, etc.

O aspecto quantitativo refere-se à expressão dos componentespatrimoniais em termos monetários, ou seja, o quanto o componente

representa em moeda.O Balanço Patrimonial será visto com mais detalhes em aula

específica, no entanto, para entender e visualizar melhor o patrimônio,falaremos resumidamente sobre este demonstrativo contábil.

2.4 Balanço Patrimonial

O balanço patrimonial tem por finalidade apresentar a posiçãofinanceira e patrimonial da empresa em determinada data, representando,

portanto, uma posição estática.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 12/37

CONT BILID DE GERAL-

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

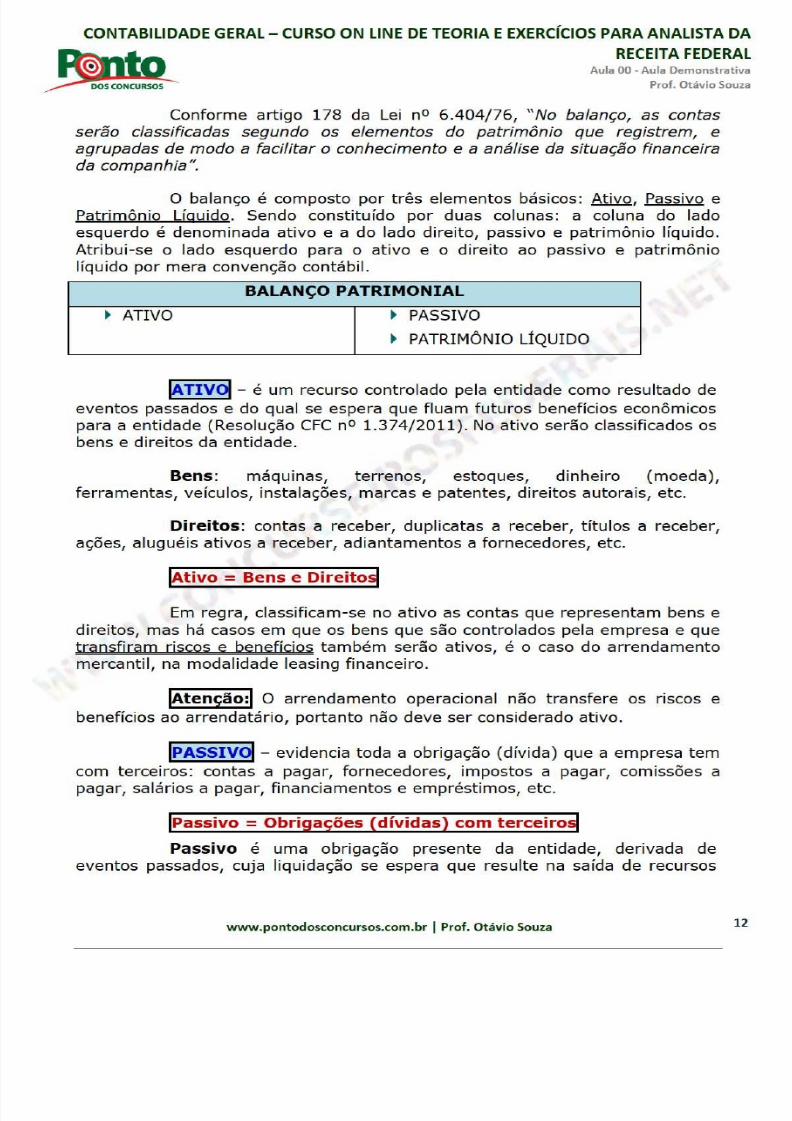

Conforme

artigo 178 da Le i

no

6.404/76, No balanço as contas

serão classificadas

segundo

os elementos do patrimônio que registrem,

e

agrupadas de modo a facilitar o

conhecimento

e a análise da situação financeira

da

companhia .

O ba lanço é composto por

três

elementos básicos : Ativo, Passivo e

Patrimônio Líquido. Sendo constituído por duas colunas : a coluna do lado

esquerdo é

denominada

ati

vo

e a do lado direito, passivo e patrimônio líquido.

Atr

ibui-se o lado esquerdo para o

at

ivo e o direito ao passivo e

patr

i

môn

io

líquido por

mera

convenção contábi l.

BALANÇO

PATRIMONIAL

.

ATIVO

.

PASSIVO

.

PA

TRIMÔNIO LÍQUIDO

IATIV )I é um recurso contro lado pela

ent

idade como resultado de

eventos

passados e

do

qual se espera

que

f luam futuros benefícios econômicos

para a entidade Resolução CFC no 1.374/2011) .

No

ativo serão classif icados os

bens e direi

tos

da entidade .

Bens:

máquinas,

terrenos,

estoques, dinheiro

moeda),

ferramentas, veículos, instalações, marcas e patentes, direitos autorais, etc.

Direitos:

contas a receber,

dupl

icatas a receber,

títulos

a receber,

ações,

alugué

is ativos a receber, adiantamentos a fornecedores, etc .

I

tivo =Bens e Direitoij

Em regra, classificam-se no

ativo

as contas

que

representam bens e

direi

tos,

mas

há

casos em que os bens que são contro lados pela empresa e que

t ransfiram riscos e benefícios também serão ativos, é o caso do arrendamento

mercanti

l, na moda lidade leasing financeiro .

IAtenção:l

O

arrendamento

operacional não

trans

fere os riscos e

benefícios ao arrendatário, portanto não

deve ser

considerado ativo .

IPASSIV )I evidencia toda a obrigação dívida) que a empresa tem

com terceiros : contas a pagar, fornecedores, impostos a pagar, comissões a

pagar, sa lários a pagar,

financiamentos

e empréstimos, etc.

IPassivo =Obrigações dívidas} com ter eiroij

Passivo é

uma

obrigação

presente

da

entidade,

derivada de

eventos

passados, cuja liquidação se espera que resu l

te

na saída

de

recursos

www.pontodosconcursos.com.br I Prof. Otávio Souza

12

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 13/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

da entidade capazes

de gerar

benefícios econômicos Resolução

CFC

no

1.374/2011 .

O termo

PASSIVO

segundo a Lei no

6.404/76

possui

um

conceito amplo, pois abrange

todo

o lado

direito

do a lanço

Patrimonia l. Assim, nas Demonstrações Financeiras publicadas em jornais,

observa-se que o balanço Patrimon ial evidencia no seu cabeça lho os termos

Ativo e Passivo.

Entretanto, o Passivo tem conotação de obrigações exigíveis,

representando

ex

i

gib

i lidade com terceiros. Por isso seria mais adequado

denominá-lo

Passivo Exigível. Já o

patrimônio

líquido

tem

a conotação

de

obrigações não

ex

igíveis, pois são recursos dos sócios/acionistas.

Em provas, o termo passivo, ora aparece de uma forma, ora de

outra, portanto

aconselho resolverem bastantes questões

de

provas

anter

iores

para

ident

i

ficar

isso.

2.5 Patrimônio Líquido

Demonstra os recursos dos

proprietários

sócios e acionistas) aplicados no

empreendimento. O investimento inicia l é denominado capita l capita l socia l). O

patri

mônio

líquido não

é

só acrescido com novos i

nvest

imentos dos

proprietários, mas, principalmente, com os rendimentos resultantes do capita l

aplicado, ou seja, o lucro receitas menos despesas).

Patrimônio Líqu ido

é

o interesse residual nos

ativos

da

ent

idade

depois de deduzidos todos os seus passivos Resolução CFC no 1.374/2011 ) .

O

patrimônio

líqu ido

é

dividi

do

em: capita l socia l, reservas de

capital, ajustes de ava liação patrimonia l, reservas de lucros, ações em

tesouraria e prejuízos acumu lados

Le

i

no

6.404/76,

art. 178,

§

20, ) .

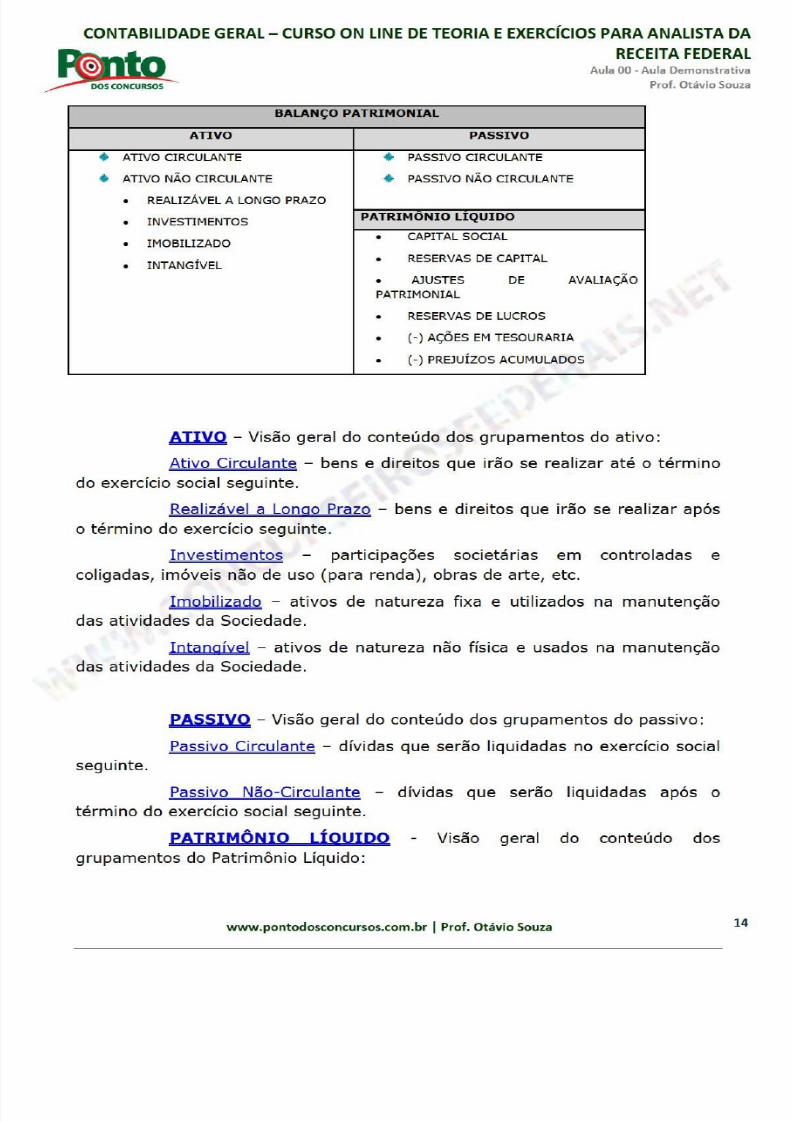

Composição do Balanço Patrimonial segundo o art.

178

da Le i

6.404/76.

www.pontodosconcursos.com.br

I

Prof. Otávio Souza

13

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 14/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula 00 -Aula Demonstrativa

Prof. Otávio Souza

BALANÇO PATRIMONIAL

ATIVO PASS

IV

O

•

ATIVO CIRCULANTE

•

PASSIVO CIRCULANTE

•

ATIVO NÃO CIRCULANTE

•

PASSIVO NÃO CIRCULANTE

•

REALIZÁVEL A LONGO PRAZO

•

INVESTIMENTOS

PATRIMONIO LIQUIDO

•

CAPITAL SOCIAL

•

IMOBIUZADO

INTANGÍVEL

•

RESERVAS DE CAPITAL

•

•

AJUSTES E AVAUAÇÃO

PATRIMONIAL

•

RESERVAS DE LUCROS

•

- ) AÇÕES

EM

TESOURARIA

•

- ) PREJU

ÍZOS

ACUMULADOS

ATIVO Visão geral do

conteúdo

dos grupamentos do ativo :

Ativo

Circulante - bens e direitos

que

irão se realizar

até

o término

do exercício social

seguinte

.

Rea

l izável a Longo Prazo - bens e

dire

i

tos que

irão se rea lizar após

o término do exercício seguinte .

Invest

imentos

participações societárias em controladas e

coligadas, imóveis não de uso para renda , obras de arte, etc.

Imobil izado -

ativos

de natureza fixa e

ut i

lizados na manutenção

das atividades da Sociedade.

Intangíve

l -

ativos

de natureza não física e usados na manutenção

das ativ idades da Sociedade.

P SSIVO Visão gera l do conteúdo dos grupamentos do passivo :

Passivo Circu lante - dívidas que serão liquidadas no exercício socia l

seguinte .

Passivo Não-Ci

rculante

- dívidas que serão liquidadas após o

término

do exercício social seguinte.

PATRIMÔNIO LÍQUIDO

grupamentos

do Patri

mônio

Líquido :

Visão gera l do

conteúdo dos

www pontodosconcursos com br I Prof Otávio Souza

14

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 15/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 15

Capital Social – representa recursos investidos pelos acionistas e osaumentos oriundos principalmente de incorporações de reservas e de lucros.

Reservas de Capital – representam recursos ingressados naSociedade oriundos de ágio na emissão de ações e do produto da alienação departes beneficiárias e bônus de subscrição.

Ajustes de Avaliação Patrimonial – representam ajustes atrelados aativos e passivos do balanço patrimonial avaliados a valor justo.

De acordo com a Lei nº 6.404/76, serão classificadas como ajustesde avaliação patrimonial, enquanto não computadas no resultado do exercícioem obediência ao regime de competência, as contrapartidas de aumentos oudiminuições de valor atribuído a elementos do ativo e do passivo, em

decorrência da sua avaliação a preço de mercado.Reservas de Lucros – representam reservas, sendo cada uma com

objetivo específico, que absorvem parcela dos lucros apurados pela Sociedade.

Ações em Tesouraria – é uma conta de natureza devedora esignifica recursos investidos na aquisição de ações de emissão própria daSociedade.

Prejuízos Acumulados – essa conta absorve os prejuízos, emexcesso aos lucros, apurados ao final de cada exercício social pela Sociedade.

Observação: A lei societária não faz menção à conta LucrosAcumulados, pois todo o lucro apurado no exercício deverá ser destinado.Portanto, a conta Lucros Acumulados deverá constar no Plano de Contas dacompanhia, no entanto, no fechamento do balanço, o seu saldo será zerado.

3. Representação Gráfica do Patrimônio

Podemos representar o patrimônio por um gráfico em forma de T.

Veja:PATRIMÔNIO

Ativo Passivo

Bens Obrigações

Direitos

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 16/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 16

Do lado esquerdo, denominado lado do Ativo, são relacionados oselementos positivos (bens e direitos). No lado direito, denominado lado doPassivo, são relacionados os elementos negativos (obrigações).

4. Equação Fundamental do Patrimônio

O gráfico em T, quando utilizado para representar a situaçãopatrimonial de uma empresa, denomina-se Balanço Patrimonial.

Para que o Balanço Patrimonial reflita adequadamente a situaçãoeconômica e financeira da empresa, o total do lado do Ativo tem de ser igual aototal do lado do Passivo.

Na prática, entretanto, nem sempre a soma de bens e direitos temo mesmo tamanho das obrigações. Assim, a diferença entre o Ativo (bens +direitos) e o Passivo (obrigações), denominada Situação Líquida, serácolocada sempre no lado do Passivo.

4.1 Situação Líquida ou Patrimônio Líquido.

Situação Líquida é a diferença entre o Ativo e o Passivo (PassivoExigível).

Exemplo:

Bens e Direitos = R$ 65.000,00

Obrigações = R$ 15.000,00

Situação Líquida = Bens e Direitos – Obrigações

Situação Líquida = R$ 65.000,00 – R$ 15.000,00 = R$ 50.000,00

4.2 Equação fundamental do patrimônio.Ativo = Passivo + Patrimônio Líquido

4.3 Situações Líquidas Patrimoniais possíveis

Ativo maior que Passivo: Situação Líquida Positiva

A = P + PL

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 17/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

• Ativo

menor

que Passivo: Situação Líquida Negativa,

também

conhecida como Passivo a Descoberto.

= Q

• Ativo igual a Passivo: Situação Líquida Nula

=g

5. Diferenciação entre Capital e Patrimônio

De

maneira

geral o termo capital significa recursos. O conjunto de

elementos que o proprietário da empresa possui para

iniciar

suas atividades.

A

importância que

os

propr

i

etár

ios i

nvestem

inicia l

mente

na

empresa é

denominada, contab

i

lmente,

de capital ou capital social O valor

inicial do capital socia l será modificado,

norma

lmente

aumentado

com o passar

do tempo.

Teremos então:

CAPITAL SOCIAL

- é a

obr

igação da empresa para com os

sócios

orig

inária da

entrega

de recursos para a

formação

do capital da entidade.

CAPITAL

PRÓPRIO - são os recursos

or

iginários dos sócios ou

acioni

stas

da

entidade

ou

decorrentes de

suas operações sociais. Corresponde

ao patrimônio

líquido PL}.

CAPITAL

DE TERCEIROS -

representam

recursos

or

i

ginários

de

terceiros utilizados para a aquisição de

ativos

de

propriedade

da entidade.

Corresponde ao passivo exigível

PE}.

< tt CAPITAL AUTORIZADO

- Denomina-se

Capi

tal

Autorizado ao

l

imite

fixado no estatuto, até o qual, o Capita l Social pode ser

aumentado,

sem

a necessidade

de

se proceder a alterações

estatutárias que

são obrigatórias a

cada aumento de capital.

CAPITAL

SUBSCRITO - representa o comprom isso dos sócios

ou acionistas em adquirir cotas ou ações de uma entidade. É o compromisso de

integra l

izar

ou realizar o capital, ou seja, colocar

efetivamente

o dinheiro na

empresa.

CAPITAL

REALIZADO ou INTEGRALIZADO - corresponde ao

valor

dos recursos entregues pelos sócios e à disposição da entidade

em

caixa,

nos bancos,

em

imóveis, etc.

CAPITAL A REALIZAR ou A

INTEGRALIZAR

é a parcela do

capital subscrito

que

ainda não foi realizada ou integra lizada .

É

a diferença

entre

o capita l subscri

to

e o rea lizado.

www.pontodosconcursos.com.br I Prof. Otávio Souza

17

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 18/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula

00

Aula Demonstrativa

Prof. Otávio Souza

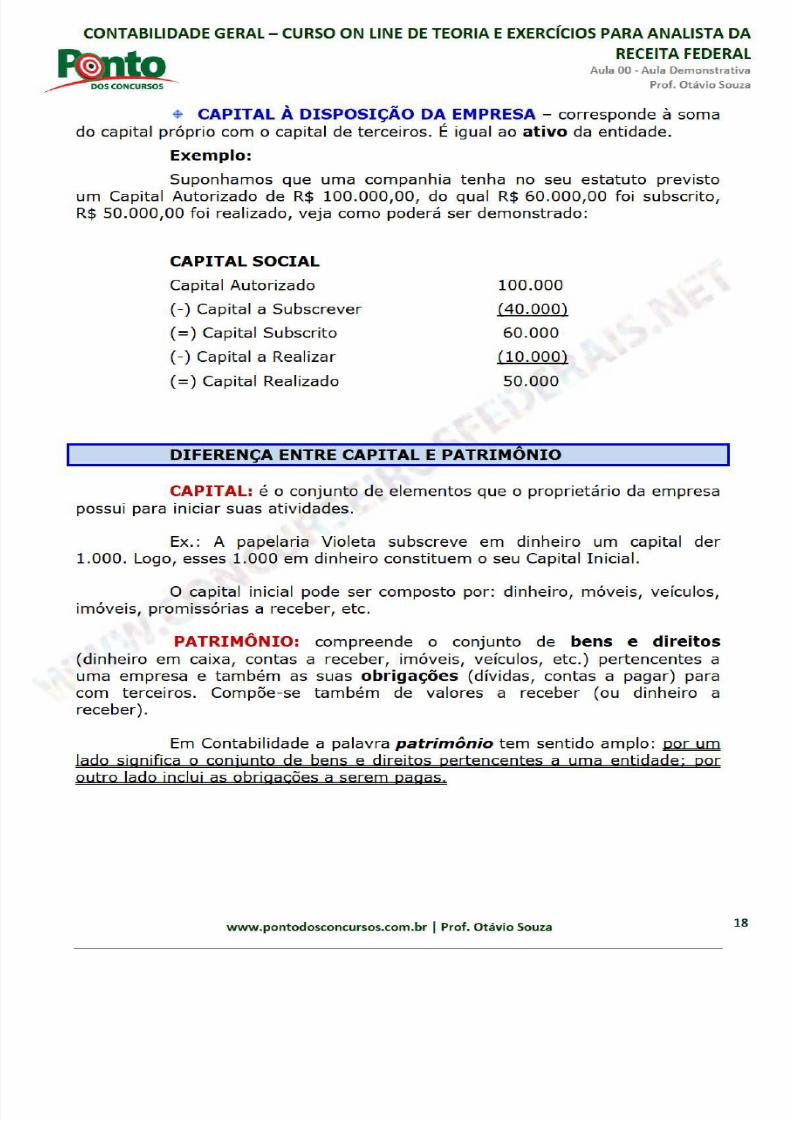

* CAPITAL À DISPOSIÇÃO DA EMPRESA - corresponde à

soma

do capital próprio com o capital

de

terceiros. É igua l ao ativo da entidade.

Exemplo

Suponhamos

que

uma

companhia

tenha

no seu

estatuto prev

i

sto

um

Capital

Autorizado

de

R 100.000,00,

do

qual

R

60.000,00

foi

subscrito,

R

50.000,00

foi rea lizado,

veja

como poderá ser

demonstrado:

CAPITAL SOCIAL

Capital Autorizado

-)

Capital a Subscrever

= ) Capita l Subscri

to

-) Capi

tal

a Realizar

= )

Capita l Realizado

100.000

40.000)

60.000

10.000)

50.000

DIFERENÇA ENTRE CAPITAL E PATRIMÔNIO

CAPITAL: é o

conjunto

de elementos que o proprietário da empresa

possui para ini

ciar

suas

atividades.

Ex.: A papelaria Violeta subscreve

em

di

nheiro

um capital der

1.000.

Logo, esses

1.000 em

di

nheiro constituem

o seu Capital

Inicial.

O capital inicia l pode

ser composto por:

dinhe

iro,

móve

is, veículos,

imóveis,

promissórias

a receber, etc.

PATRIMÔNIO compreende o

conjunto

de

bens

e

direitos

dinhe

iro

em

caixa,

contas

a receber,

imóveis,

veículos,

etc.) pertencentes

a

uma

empresa

e

também

as suas

obrigações dív

idas,

contas

a

pagar)

para

com terceiros. Compõe-se

também

de

valores

a

receber

ou

dinheiro

a

receber).

Em

Contabil idade a palavra

p trimônio

tem senti

do

amp lo: por um

lado significa o conjunto

de

bens e

direitos pertencentes

a uma

ent

i

dade:

por

outro

lado inclui as obrigacões a

serem

pagas.

www.pontodosconcursos.com.br I Prof. Otávio Souza

18

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 19/37

CONT BILID DE

GERAL CURSO

ON

LINE

DE TEORI

E EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

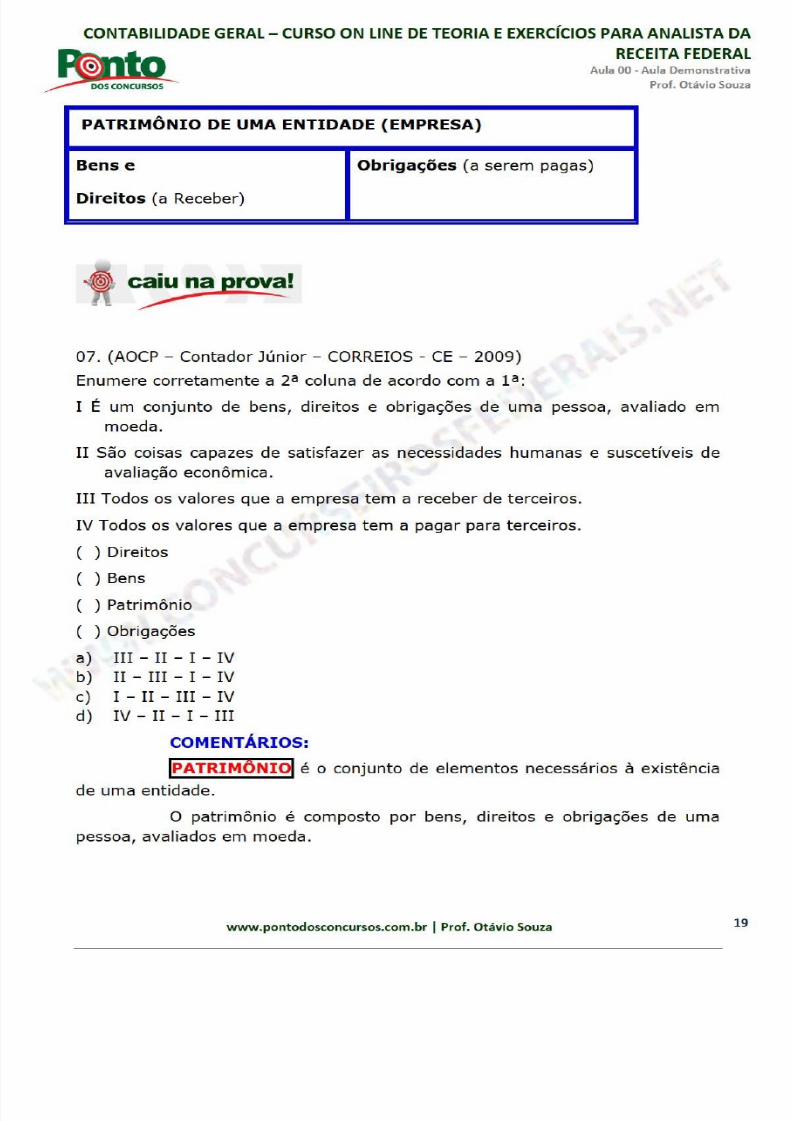

PATRIMÔNIO DE

UM

ENTIDADE EMPRESA}

Bens e Obrigações

a serem pagas)

Direitos

a Receber)

07

. AOCP -

Contador

Júni

or

- ORREIOS - E - 2009

E

numere corretamente

a 2a coluna de acordo com a 1

a :

I É um conjunto de bens, direitos e obrigações de uma pessoa, aval iado em

moeda .

São coisas capazes de satisfazer as necessidades humanas e suscetíveis de

avaliação econômica .

l l

Todos os valores que a empresa tem a receber de terceiros .

IV

Todos os valores

que

a empresa

tem

a pagar para

terceiros

.

) Direitos

) Bens

) Patrimônio

)

Obr

igações

a)

l l - - I -

IV

b)

- l l - I -

IV

c) I -

-

l l

-

IV

d

IV

- - I - l l

COMENTÁRIOS:

I

P TRIM ÔNIOI

é

o

conjunto

de elementos necessários à ex istência

de uma

ent

idade.

O

patr

i

mônio

é

composto

por bens, direitos e obrigações

de

uma

pessoa, aval iados em moeda .

www.pontodosconcursos.com.br I Prof. Otávio Souza

19

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 20/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

IBEN

1

são coisas capazes de satisfazer as necessidades humanas

e suscetí

ve

is de avaliação econômica . São

todos

os objetos que uma empresa

possui, seja para uso, troca ou consumo .

IDIREIT 1 constituem

dire

i

tos

para a empresa

todos

os va lores

que ela tem a receber de terceiros cl ientes, inquilinos, etc .) .

loBRIG ÇÔEsl constituem obrigações para a

empresa

todos os

valores que ela tem a

pagar

para terceiros .

Gabar

ito: A

08

. F

CC

- CE -

TCM

- CE -

20

10)

Recursos controlados pe la entidade como resultado de

eventos

passados e dos

quais se espera que resultem futuros benefícios econômicos para a entidade

devem ser

classif icados no

A) Patrimôn io Líquido .

B) Ativo.

C) Passivo.

D) Passivo e no

At

ivo .

E) Relatório da

Administração

.

COMENTÁRIOS:

IATIV

õl

é um recurso

contro

lado pela entidade como resultado

de

eventos

passados e do qual se espera que f l

uam

futuros benefícios econômicos

para a

ent

idade Resolução CFC no 1.374/2011) .

No ativo serão classificados os bens e

dire

i

tos

da entidade.

Bens:

máquinas, terrenos, estoques,

dinhe

iro moeda),

ferramentas, veículos, instalações, marcas e patentes,

direitos

autorais,

etc

.

Direitos: contas a receber, dupl icatas a receber, títulos a receber,

ações, aluguéis ativos a receber, adiantamentos a fornecedores, etc .

Gabarito: B

09

. F

CC

- Técnico Controle Externo - TC E S 201 1)

Ativo é

def

inido na estrutura conceitual da contabilidade como um recurso

A) de propriedade da entidade, utilizado em suas ativ idades operacionais,

i

ndependentemente do

f l

uxo

de caixa

que

este venha a

gerar

.

www.pontodosconcursos.com.br

I

Prof. Otávio Souza

2

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 21/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

(B) do qua l se espera apenas uma saída próxima de recursos da entidade para

o seu pagamento.

(C)

adquir

ido à vista pela entidade.

D)

controlado pela entidade e do qual se espera que resultem benefícios

econômicos futuros.

(E) que não pode

ser

distribuído aos proprietários da

ent

idade como restitu ição

do capital.

COMENTÁRIOS:

IA

TIV

I

é um

recurso contro lado pela entidade como resultado de

eventos passados e do qual se espera que f luam

futuros

benefícios econômicos

para a entidade (Resolução

CFC no

1.374/2011).

Gabarito: D

10. CESPE- Analista- STM-

2011)

Patrimônio líquido é o conjunto de recursos controlados e ut i lizados pela

ent

idade, fruto de suas transações passadas e cujo

objetivo é

a geração de

benefícios futuros.

COMENTÁRIOS:

O PATRIMÔNIO LÍQUIDO demonstra os recursos dos

propr

i

etár

ios (sócios e acionistas) aplicados no

empreend

i

mento.

O

investimento inicial é

denom

inado capital. O

patrimônio

líquido não é só

acrescido com novos investimentos dos proprietários, mas, principalmente, com

os rendimentos resultantes do capital aplicado, ou seja, o lucro.

Patrimônio Líquido

é

o va lor residual dos ativos da

ent

idade depois

de deduzidos todos seus passivos.

Gabarito: Errado

11. (FCC - AFTM - ISS -SP - 2007 - Adaptada)

A Companhia Beta possui bens e direitos no valor tota l de R 1.750.000,00, em

31/12/2005. Sabendo-se que, nessa mesma data, o passivo exigível da

companhia representa

2/5 (dois quintos) do

valor

do patrimônio líquido, este

último corresponde a, em R :

A) 1.373.000,00

B) 1.250.000,00

C) 1.050.000,00

D) 750.000,00

E) 500.000,00

www.pontodosconcursos.com.br

I

Prof. Otávio Souza

2

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 22/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 22

COMENTÁRIOS:

Analisando o enunciado:

Bens e Direitos (Ativo) = 1.750.000

Passivo Exigível = 2/5 do Patrimônio Líquido (PL).

Patrimônio Líquido (passivo não exigível) = ??

Sabemos que o Ativo é representado por bens e direitos. O valor do ativo podeser encontrado pela soma do passivo exigível mais o passivo não exigível (PL),ou seja:

A = P + PL

1.750.000 = 2X + X5

1.750.000 = 2X + X1 5 1

8.750.000 = 2X + 5X5 5

8.750.000 = 7X

X = 8.750.000/7

X = 1.250.000

O valor do Patrimônio Líquido é igual a R$ 1.250.000,00.

Gabarito: B

12. (FCC – Assistente Técnico – Pref. São Paulo – 2008)

Numa entidade, o valor total de seus ativos era o quádruplo do valor total deseu patrimônio líquido. O passivo exigível dessa entidade correspondia a

(A) um terço do total dos ativos.

(B) metade do patrimônio líquido.

(C) dois terços do total dos ativos.

(D) duas vezes o total do patrimônio líquido.

(E) três vezes o valor do patrimônio líquido.

COMENTÁRIOS:

Vou chamar o patrimônio líquido de “X” e o passivo exigível de “Y”.

Armando a equação fundamental do patrimônio.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 23/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 23

A = P + PL

PL = X

A = 4XP = Y

4X = Y + X

4X – X = Y

3X = Y

Como o patrimônio líquido é “X” e o passivo exigível é “Y” e 3X equivale a Y,

podemos concluir que o passivo exigível é superior três vezes ao valor do

patrimônio líquido.Gabarito: E

13. (FCC – Analista – Contabilidade - MPE-SE – 2010)

Ao examinar o Balanço Patrimonial de uma entidade verifica-se que o total doPassivo é superior ao total do Ativo. Neste caso, essa demonstração evidencia

(A) um Ativo com valor negativo.

(B) um Patrimônio Líquido positivo.

(C) a obtenção de um resultado nulo no período examinado.

(D) um Passivo a descoberto.

(E) que as Receitas obtidas do período são maiores que as Despesas.

COMENTÁRIOS:

PASSIVO A DESCOBERTO – Quando o valor do Patrimônio Líquidofor negativo denomina-se "Passivo a Descoberto". Isto ocorre quando o valordas obrigações para com terceiros é superior ao dos ativos. Também é

conhecido como Situação Líquida Negativa.Exemplo:

Total do Ativo = R$ 1.500.000,00

Total das Obrigações = R$ 2.000.000,00

Passivo a Descoberto = R$ 500.000,00 negativo

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 24/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 24

A = P + PL

1.500.000 = 2.000.000 + (-500.000)

1.500.000 = 2.000.000 – 500.000

1.500.000 = 1.500.000

Gabarito: D

14. (FCC – Auditor Tributário – Jaboatão dos Guararapes – 2006)

Em uma empresa cujo valor total do passivo é superior em 20% ao total doativo, identifica-se

(A) a inexistência de Capital Social.

(B) uma situação líquida positiva.

(C) um capital de terceiros negativo.

(D) uma situação líquida de equilíbrio.

(E) um passivo a descoberto.

COMENTÁRIOS:

Quando o valor do Passivo (obrigações com terceiros ou passivoexigível) for superior ao valor do ativo temos o “Passivo a Descoberto”.

Gabarito: E

15. (FCC – Auditor – TCM – CE – 2006)

A situação patrimonial denominada “passivo a descoberto” ocorre quando ovalor

a) do passivo circulante é superior ao do ativo circulante.

b) do ativo é maior que o do passivo.c) das obrigações da sociedade com terceiros for inferior ao valor dos seus bense direitos.

d) do patrimônio líquido for menor que o do passivo exigível.

e) do passivo exigível for superior ao valor total dos ativos da sociedade.

COMENTÁRIOS:

Quando o valor do Passivo (obrigações com terceiros ou passivoexigível) for superior ao valor do ativo temos o “Passivo a Descoberto”.

Gabarito: E

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 25/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 25

16. (FCC – Assistente Técnico – Pref. São Paulo – 2008)

A expressão Passivo a Descoberto, em contabilidade, significa uma situaçãopatrimonial em que o

(A) Patrimônio Líquido é positivo.

(B) total dos ativos da entidade é maior, em valor absoluto, que o PatrimônioLíquido.

(C) total dos ativos da entidade é maior que o total de suas obrigações paracom terceiros.

(D) resultado da entidade foi nulo.

(E) Passivo Exigível da sociedade é maior que o total de seus ativos.

COMENTÁRIOS:

Idem à questão anterior.

Gabarito: E

17. (FCC – Técnico de Análise Contábil – PGE – RJ – 2009)

A situação patrimonial é superavitária quando o valor total do

(A) Ativo é superior ao valor total do Permanente.

(B) Ativo é maior do que o valor total do Passivo.

(C) Ativo e o valor total do Passivo são iguais.

(D) Passivo supera o valor total do Ativo.

(E) Realizável é maior do que o valor do Permanente.

COMENTÁRIOS:

Quando o Ativo for maior que Passivo temos uma Situação Líquida

Positiva. Neste caso a fórmula é A = P + SL

Gabarito: B

18. (CESGRANRIO – Téc. Administrativo – BNDES – 2010)

Sabendo-se que A = Ativo; P = Passivo e PL = Patrimônio Líquido, na equaçãopatrimonial, ocorrerá situação patrimonial nula quando

(A) A + P = PL.

(B) A + PL = P.

(C) A = P.

(D) A = PL.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 26/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 26

(E) A = P + PL.

COMENTÁRIOS:

A situação patrimonial é nula quando o Ativo é igual ao PassivoSituação Líquida Nula A = P

Gabarito: C

19. (CESGRANRIO – Analista – Casa da Moeda– 2009)

Considere os seguintes conceitos:

A = Ativo

P = PassivoPL = Patrimônio Líquido

A equação patrimonial que caracteriza o Passivo a descoberto é:

(A) A + P = PL.

(B) A - P = PL.

(C) A + PL = P.

(D) A = P + PL.

(E) A = PL - P.COMENTÁRIOS:

Situação Líquida Negativa, também conhecida como Passivo aDescoberto quando o Ativo é menor que o Passivo.

A = P – PL

Gabarito: C

20. (FCC – Contador – Agência Fomento São Paulo – 2011)O contador observou, ao analisar a equação patrimonial da Cia. Raio de Luz,que o valor total do Ativo correspondia ao dobro do valor do Patrimônio Líquido.Nesse caso,

(A) o total do Patrimônio Líquido é igual ao total do Passivo.

(B) o total do Passivo é igual ao dobro do Ativo.

(C) existe Passivo a Descoberto nessa companhia.

(D) o total do Ativo equivale a três vezes o total do Passivo.

(E) o total do Passivo equivale à metade do total do Patrimônio Líquido.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 27/37

CONTABILIDADE

GERAL-

CURSO ON

LINE

DE TEORIA

E

EXERCÍCIOS PARA

ANALISTA DA

RECEITA FEDERAL

Aula

00

Aula Demonstrativa

Prof. Otávio Souza

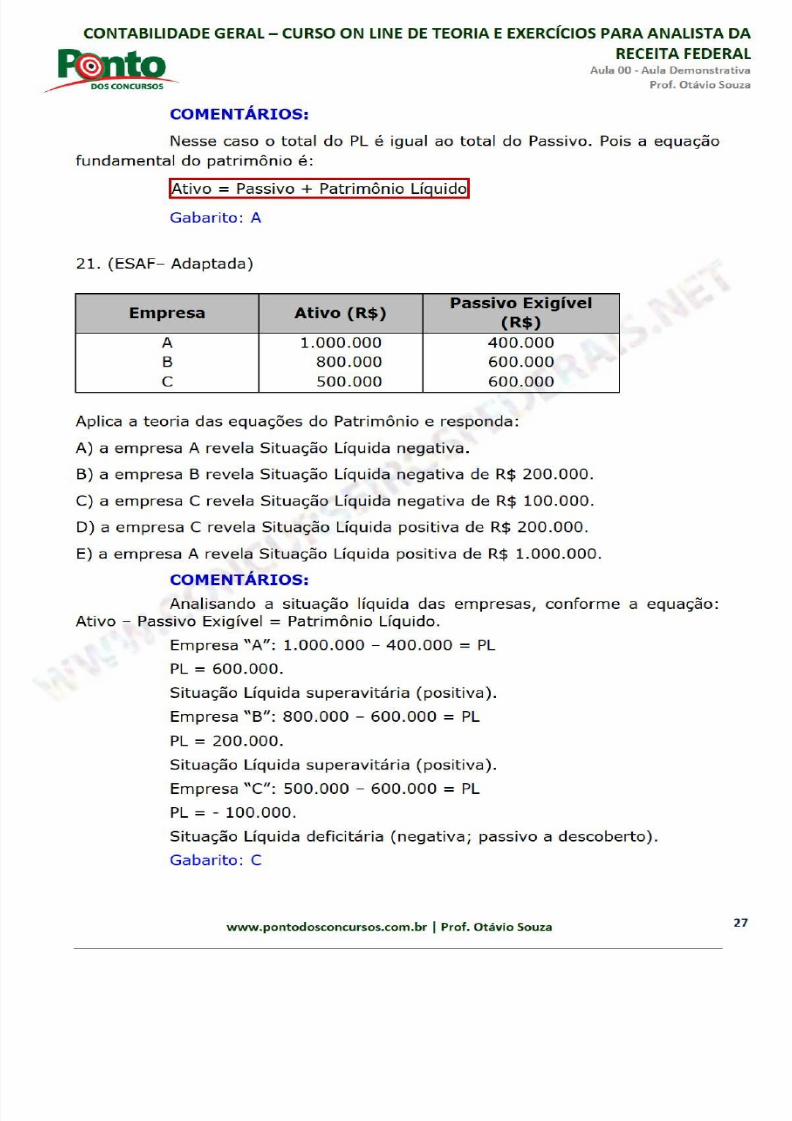

COMENTÁRIOS:

Nesse caso o total

do

PL é igual ao

tota

l do Passivo.

Po

is a equação

fundamenta l

do

patrimônio

é:

Ativo = Pass ivo

+

Patr

imônio

Lígui

do

l

Gabarito: A

21. ESAF- Adaptada)

Empresa Ativo (R$)

Passivo

Exigível

(R$)

A

1.000.000 400.000

B 800.000 600.000

c 500.000 600.000

Apl i

ca

a teoria das equações do Patrimônio e responda:

A) a empresa A reve la Situação Líquida negativa.

B) a empresa B revela Situação Líquida negativa

de R$ 200.000.

C) a empresa C revela Situação Líquida negativa de

R$

100.000.

D) a empresa C revela Situação Líquida posit iva

de R$

200.000.

E)

a empresa A revela Situação Líquida positiva de

R$

1.000.000.

COMENTÁRIOS:

Analisando a situação líquida das empresas, conforme a equação:

Ativo

- Pass ivo Exigível = Patrimônio Líquido .

Empresa

A : 1.000.000

- 400.000 =

PL

PL = 600.000.

Situação Líqu ida superavi

tária

posit i

va).

Empresa

B :

800.000 - 600.000 = PL

PL = 200.000.

Situação Líqu ida superavi

tária

posit i

va).

Empresa C : 500.000 - 600.000

=

PL

PL

= -

100.000.

Situação Líqu ida

def

icitária

(negat

i

va;

passivo a descoberto).

Gabarito: C

www pontodosconcursos com br I Prof. Otávio Souza

27

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 28/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 28

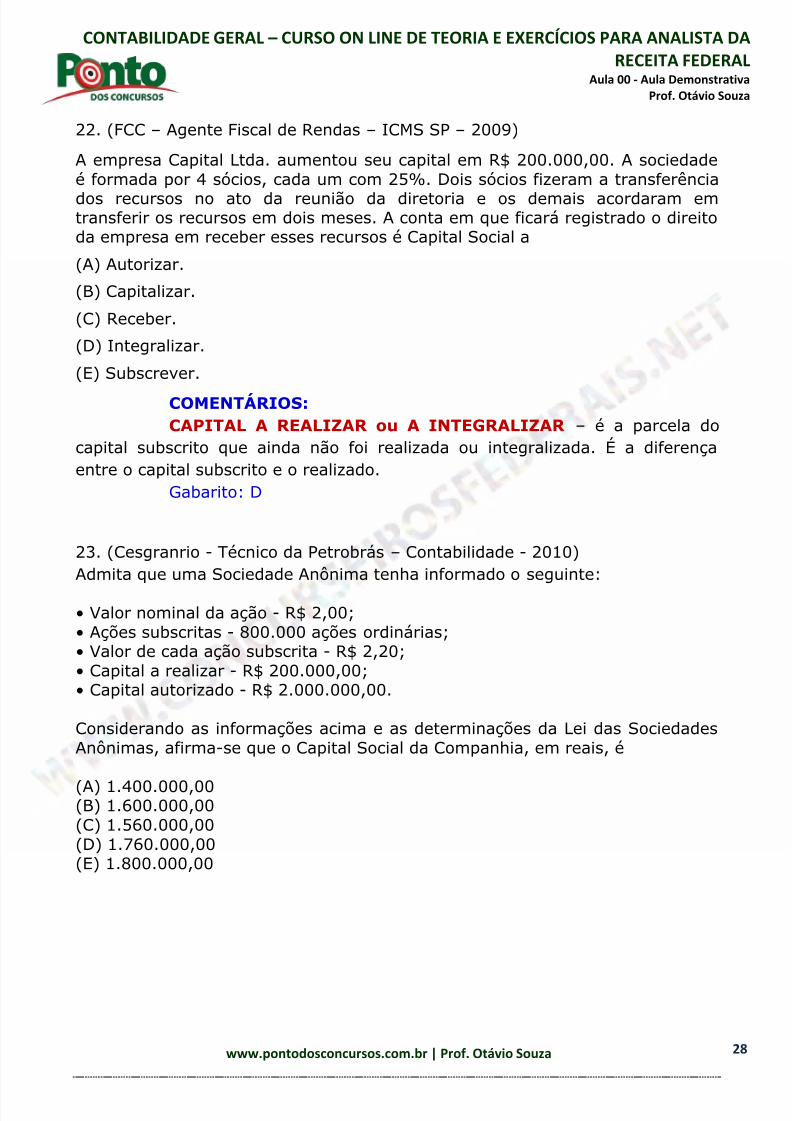

22. (FCC – Agente Fiscal de Rendas – ICMS SP – 2009)

A empresa Capital Ltda. aumentou seu capital em R$ 200.000,00. A sociedadeé formada por 4 sócios, cada um com 25%. Dois sócios fizeram a transferência

dos recursos no ato da reunião da diretoria e os demais acordaram emtransferir os recursos em dois meses. A conta em que ficará registrado o direitoda empresa em receber esses recursos é Capital Social a

(A) Autorizar.

(B) Capitalizar.

(C) Receber.

(D) Integralizar.

(E) Subscrever.

COMENTÁRIOS:CAPITAL A REALIZAR ou A INTEGRALIZAR – é a parcela do

capital subscrito que ainda não foi realizada ou integralizada. É a diferençaentre o capital subscrito e o realizado.

Gabarito: D

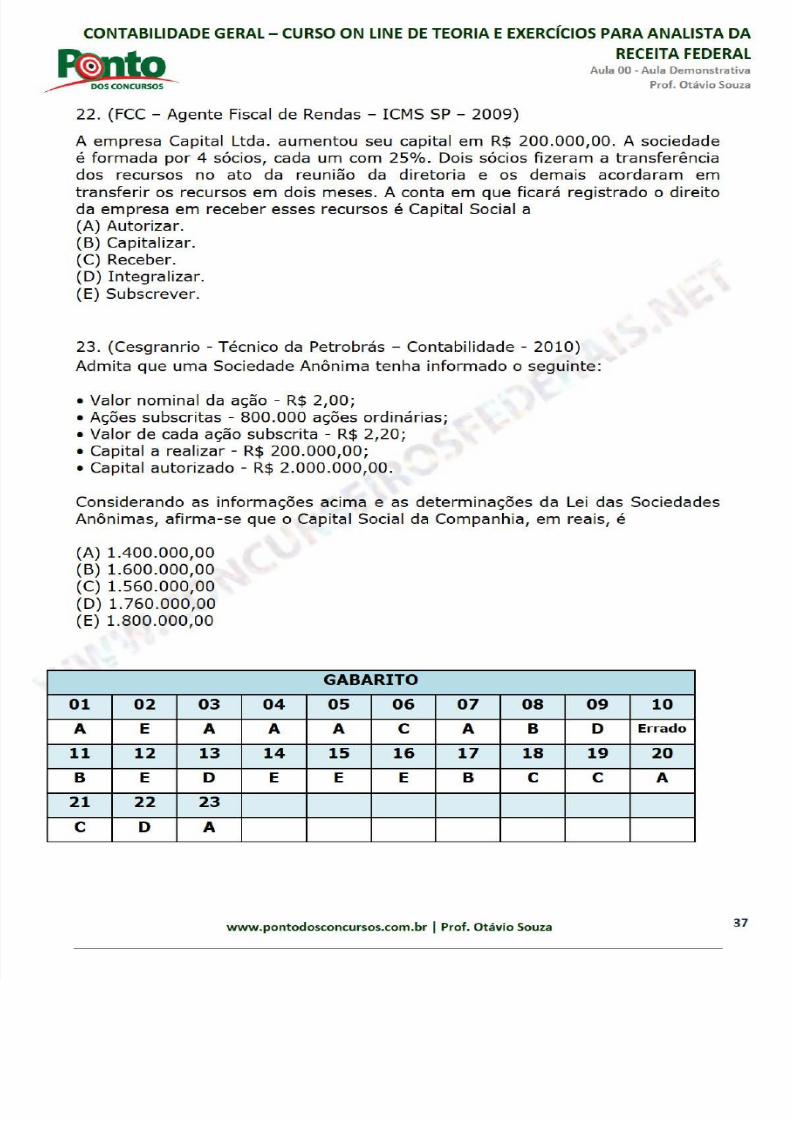

23. (Cesgranrio - Técnico da Petrobrás – Contabilidade - 2010)Admita que uma Sociedade Anônima tenha informado o seguinte:

• Valor nominal da ação - R$ 2,00;• Ações subscritas - 800.000 ações ordinárias;• Valor de cada ação subscrita - R$ 2,20;• Capital a realizar - R$ 200.000,00;• Capital autorizado - R$ 2.000.000,00.

Considerando as informações acima e as determinações da Lei das SociedadesAnônimas, afirma-se que o Capital Social da Companhia, em reais, é

(A) 1.400.000,00(B) 1.600.000,00(C) 1.560.000,00(D) 1.760.000,00(E) 1.800.000,00

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 29/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula

00

Aula Demonstrativa

Prof. Otávio Souza

COMENTÁRIOS

CAPITAL SOCIAL

Capital Autorizado

(-) Capital a

Subscrever

(= ) Capital Subscrito

(- ) Capital a Rea lizar

(= ) Capital Rea lizado

2.

000

.

000

400 .000)

1.

600

.

000

200

.

000)

1 .400 .

000

Capital Subscrito = ações subscritas x valor

nominal

da ação

Capital Subscrito

= 800

.

000

x R$

2,00 = 1.600

.

000,00

Não

fo

i usado o va l

or

de

R

2,20,

pois este é

valor

pago pelo mercado, ou

seja,

o quanto a ação está valendo no mercado f inanceiro . Essa diferença de

R 0,20

é ágio

na em

issão de ações

(reserva

de capita l) . Essa reserva será estudada

em

aula específ ica.

Capital a

Subscrever =

capital

autorizado

- capi

tal

Capital a

subscrever = 2 .

000

.000,00 1.600 .000,00 =

subscrito

400 .000,00

O exam inador, ao perguntar, simplesmente, qual o va lor da Capital Social, e le

quer

saber

o valor do capital realizado ou i

ntegra

lizado.

Capital Realizado = Capi

tal

subscrito - capital a real i

zar

Capital realizado = 1.600 .000

200

.

000

= 1 .400 .

000

Gabarito: A

Ficamos

por

aqui e

até

o próximo

encontro

Coloco-me à disposição para eventua is

dúvidas

e sugestões por

meio

do fórum ou pelo

emai

l :

Um grande

abraço a

todos

e bons estudos

Otávio

Souza .

www.pontodosconcursos.com.br

I

Prof. Otávio Souza

9

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 30/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 30

LISTA DAS QUESTÕES COMENTADAS NA AULA

01. (AOCP – Auditor – DESEMBAHIA – 2009)

Considere o texto a seguir: “O objeto da contabilidade é, pois, o __________administrável, à disposição das entidades __________ - __________, sobre oqual ela fornece as informações necessárias à avaliação da riqueza patrimoniale dos resultados produzidos por sua gestão.” Assinale a alternativa queapresenta a sequência correta que preenche as lacunas do texto apresentado.

a) patrimônio – econômico – administrativas

b) direito – financeiro – econômicas

c) bem – contábil – econômicas

d) patrimônio – contábil – financeiras

e) direito – econômico – financeiras

02. (ESAF – Fiscal de Rendas – ISS - RJ – 2010)

Assinale abaixo a única opção que contém uma afirmativa falsa.

a) A finalidade da Contabilidade é assegurar o controle do patrimônioadministrado e fornecer informações sobre a composição e as variaçõespatrimoniais, bem como sobre o resultado das atividades econômicasdesenvolvidas pela entidade para alcançar seus fins.

b) A Contabilidade pode ser conceituada como sendo “a ciência que estuda,registra, controla e interpreta os fatos ocorridos no patrimônio das entidadescom fins lucrativos ou não”.

c) Pode-se dizer que o campo de aplicação da Contabilidade é a entidadeeconômico-administrativa, seja ou não de fins lucrativos.

d) O objeto da Contabilidade é definido como o conjunto de bens, direitos eobrigações vinculado a uma entidade econômico-administrativa.

e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade,

o patrimônio é o seu campo de aplicação.

03. (AOCP – Contador II – CIASC – 2009 – adaptada)A contabilidade possui objeto próprio. Assinale a alternativa que demonstracorretamente este objeto.

a) O patrimônio das entidades.b) O ativo da empresa.c) O passivo da empresa.

d) Passivo a descoberto da empresa.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 31/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 31

e) A informação gerada pela contabilidade

04. (FGV – Fiscal de Rendas – ICMS – RJ – 2010)

No momento da elaboração das demonstrações contábeis, o profissional decontabilidade responsável deverá definir a estrutura do balanço patrimonial,considerando a normatização contábil. Esse procedimento tem como objetivoprincipal:

(A) aprimorar a capacidade informativa para os usuários das demonstraçõescontábeis.

(B) atender às determinações das autoridades tributárias.

(C) seguir as cláusulas previstas nos contratos de financiamento com os

bancos.(D) acompanhar as características aplicadas no setor econômico de atuação daempresa.

(E) manter a consistência com os exercícios anteriores.

05. (Simulado)

“... o patrimônio, que a Contabilidade estuda e controla, registrando todas as

ocorrências nele verificadas.”

“... estudar e controlar o patrimônio, para fornecer informações sobre suacomposição e variações, bem como sobre o resultado econômico decorrente dagestão da riqueza patrimonial.”

As proposições indicam, respectivamente:

a) o objeto e a finalidade da Contabilidade;

b) a finalidade e o conceito da Contabilidade;

c) o campo de aplicação e o objeto da Contabilidade;

d) o campo de aplicação e o conceito de Contabilidade;e) a finalidade e as técnicas contábeis da Contabilidade.

06. (FGV – Analista Legislativo – Senado Federal – 2008)

Em relação aos interesses dos principais usuários da informação contábil,assinale a afirmativa incorreta.

(A) Os acionistas atuais da empresa têm grande interesse na sua rentabilidadeatual.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 32/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 32

(B) Os investidores que podem se tornar acionistas futuros efetuam umconfronto da rentabilidade da empresa comparando com as diversas opçõesexistentes no mercado.

(C) O governo foca na análise do fluxo de caixa da empresa para determinar oimposto a ser pago.

(D) Os financiadores concentram-se na capacidade de a empresa pagar osvalores dos financiamentos e dos juros.

(E) Os empregados analisam a capacidade da empresa em efetuar o pagamentodos salários e em sua capacidade de expansão.

07. (AOCP – Contador Júnior – CORREIOS - CE – 2009)

Enumere corretamente a 2ª coluna de acordo com a 1ª:I É um conjunto de bens, direitos e obrigações de uma pessoa, avaliado em

moeda.

II São coisas capazes de satisfazer as necessidades humanas e suscetíveis deavaliação econômica.

III Todos os valores que a empresa tem a receber de terceiros.

IV Todos os valores que a empresa tem a pagar para terceiros.

( ) Direitos( ) Bens

( ) Patrimônio

( ) Obrigações

a) III – II – I – IVb) II – III – I – IVc) I – II – III – IVd) IV – II – I – III

08. (FCC – ACE – TCM – CE – 2010)

Recursos controlados pela entidade como resultado de eventos passados e dosquais se espera que resultem futuros benefícios econômicos para a entidadedevem ser classificados no

(A) Patrimônio Líquido.

(B) Ativo.

(C) Passivo.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 33/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 33

(D) Passivo e no Ativo.

(E) Relatório da Administração.

09. (FCC – Técnico Controle Externo – TCE SE – 2011)

Ativo é definido na estrutura conceitual da contabilidade como um recurso(A) de propriedade da entidade, utilizado em suas atividades operacionais,independentemente do fluxo de caixa que este venha a gerar.(B) do qual se espera apenas uma saída próxima de recursos da entidade parao seu pagamento.(C) adquirido à vista pela entidade.(D) controlado pela entidade e do qual se espera que resultem benefícioseconômicos futuros.

(E) que não pode ser distribuído aos proprietários da entidade como restituiçãodo capital.

10. (CESPE – Analista – STM – 2011)

Patrimônio líquido é o conjunto de recursos controlados e utilizados pelaentidade, fruto de suas transações passadas e cujo objetivo é a geração debenefícios futuros.

11. (FCC – AFTM – ISS –SP – 2007 - Adaptada)A Companhia Beta possui bens e direitos no valor total de R$ 1.750.000,00, em31/12/2005. Sabendo-se que, nessa mesma data, o passivo exigível dacompanhia representa 2/5 (dois quintos) do valor do patrimônio líquido, esteúltimo corresponde a, em R$:

A) 1.373.000,00

B) 1.250.000,00

C) 1.050.000,00

D) 750.000,00E) 500.000,00

12. (FCC – Assistente Técnico – Pref. São Paulo – 2008)

Numa entidade, o valor total de seus ativos era o quádruplo do valor total deseu patrimônio líquido. O passivo exigível dessa entidade correspondia a

(A) um terço do total dos ativos.

(B) metade do patrimônio líquido.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 34/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 34

(C) dois terços do total dos ativos.

(D) duas vezes o total do patrimônio líquido.

(E) três vezes o valor do patrimônio líquido.

13. (FCC – Analista Ministério Público–SE - Contabilidade–2010)

Ao examinar o Balanço Patrimonial de uma entidade verifica-se que o total doPassivo é superior ao total do Ativo. Neste caso, essa demonstração evidencia

(A) um Ativo com valor negativo.

(B) um Patrimônio Líquido positivo.

(C) a obtenção de um resultado nulo no período examinado.

(D) um Passivo a descoberto.

(E) que as Receitas obtidas do período são maiores que as Despesas.

14. (FCC – Auditor Tributário – Jaboatão dos Guararapes–2006)

Em uma empresa cujo valor total do passivo é superior em 20% ao total doativo, identifica-se

(A) a inexistência de Capital Social.

(B) uma situação líquida positiva.(C) um capital de terceiros negativo.

(D) uma situação líquida de equilíbrio.

(E) um passivo a descoberto.

15. (FCC – Auditor – TCM – CE – 2006)

A situação patrimonial denominada “passivo a descoberto” ocorre quando ovalor

a) do passivo circulante é superior ao do ativo circulante.

b) do ativo é maior que o do passivo.

c) das obrigações da sociedade com terceiros for inferior ao valor dos seus bense direitos.

d) do patrimônio líquido for menor que o do passivo exigível.

e) do passivo exigível for superior ao valor total dos ativos da sociedade.

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 35/37

CONTABILIDADE GERAL – CURSO ON LINE DE TEORIA E EXERCÍCIOS PARA ANALISTA DARECEITA FEDERAL

Aula 00 - Aula DemonstrativaProf. Otávio Souza

www.pontodosconcursos.com.br | Prof. Otávio Souza 35

16. (FCC – Assistente Técnico – Pref. São Paulo – 2008)

A expressão Passivo a Descoberto, em contabilidade, significa uma situaçãopatrimonial em que o

(A) Patrimônio Líquido é positivo.

(B) total dos ativos da entidade é maior, em valor absoluto, que o PatrimônioLíquido.

(C) total dos ativos da entidade é maior que o total de suas obrigações paracom terceiros.

(D) resultado da entidade foi nulo.

(E) Passivo Exigível da sociedade é maior que o total de seus ativos.

17. (FCC – Técnico de Análise Contábil – PGE – RJ – 2009)

A situação patrimonial é superavitária quando o valor total do

(A) Ativo é superior ao valor total do Permanente.

(B) Ativo é maior do que o valor total do Passivo.

(C) Ativo e o valor total do Passivo são iguais.

(D) Passivo supera o valor total do Ativo.

(E) Realizável é maior do que o valor do Permanente.

18. (CESGRANRIO – Téc. Administrativo – BNDES – 2010)

Sabendo-se que A = Ativo; P = Passivo e PL = Patrimônio Líquido, na equaçãopatrimonial, ocorrerá situação patrimonial nula quando

(A) A + P = PL.

(B) A + PL = P.

(C) A = P.

(D) A = PL.(E) A = P + PL.

19. (CESGRANRIO – Analista – Casa da Moeda– 2009)

Considere os seguintes conceitos:

A = Ativo

P = Passivo

PL = Patrimônio Líquido

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 36/37

CONTABILIDADE GERAL-

CURSO

ON

LINE

DE TEORIA E

EXERCÍCIOS

PARA ANALISTA DA

RECEITA FEDERAL

Aula Aula Demonstrativa

Prof. Otávio Souza

A equação patrimonial que caracteriza o

Pass

ivo a descoberto

é:

(A) A P = PL.

(B) A- P =

PL.

(C)

A

PL = P.

(D) A= P + PL.

(E) A= PL-

P.

20. (FCC - Contador - Agência Fomento São Paulo - 2011)

O

contador

observou, ao analisar a equação

patrimonial

da Cia. Raio

de

Luz,

que o valor tota l do Ativo correspondia ao dobro do valor do Patrimônio Líquido.

Nesse caso,

(A) o total do Patrimôn io Líquido é igual ao tota l do Passivo.

(B) o total do Passivo é igua l ao dobro do Ativo.

(C) existe Passivo a Descoberto nessa companhia.

(D) o

total

do Ativo equivale a três vezes o tota l do

Pass

ivo .

(E) o

total

do Pass ivo equivale

à

metade do total

do

Patrimônio Líqu ido .

21. (ESAF- Adaptada)

Empresa Ativo (R )

Passivo

Exigível

(R )

A 1.000.000 400.000

B 800.000 600.000

c 500.000 600.000

Apl ica a teoria das equações do Patrimônio e responda:

A) a empresa A reve la Situação Líquida

negat

iva.

B) a empresa B revela Situação Líquida negativa

de

R 200.000.

C) a empresa C revela Situação Líquida negativa de R 100.000.

D) a empresa C revela Situação Líquida posit iva de R

200.000.

E) a empresa A reve la Situação Líquida positiva de R 1.000.000.

www.pontodosconcursos.com.br I Prof. Otávio Souza

36

7/17/2019 Aula 0 de constitucional

http://slidepdf.com/reader/full/aula-0-de-constitucional 37/37

CONT BILID DE GERAL

CURSO

ON

LINE

DE TEORI E

EXERCÍCIOS

P R N LIST

D

RECEIT FEDER L

Aula Aula Demonstrativa

Prof. Otávio Souza

22 . (FCC - Agente Fiscal

de

Rendas - ICMS SP - 2009)

A empresa Capital Ltda.

aumentou

seu capital

em R 200

.

000,00

. A sociedade

é

formada por

4 sócios, cada

um

com

25

. Dois sócios fi

zeram

a transferência

dos recursos no ato da reun ião da

diretor

ia e os demais

acordaram em

transferir os recursos em dois meses. A conta em que ficará registrado o direito

da empresa em receber esses recursos é Capital Social a

A)

Autorizar

.

B) Capita lizar.

C) Receber.

(D) Integralizar.

E) Subscrever.

23

. Cesgranrio écnico da Petrobrás - Contabi lidade -

20

1

0)

Admita que uma Sociedade Anônima tenha informado o seguinte :

•

Valor

nominal da ação -

R 2,00;

• Ações subscritas - 800 .000 ações ordinárias;

• Valor de cada ação subscrita - R 2,20;

• Capita l a rea lizar - R 200 .000,00;

• Capita l autorizado - R 2.000 .

000,00

.

Considerando as informações acima e as determinações da Le i das Sociedades

Anônimas,

af

i

rma-se

que o Capi

tal

Social da Companhia,

em

reais, é

A) 1

.400

.000,00

B) 1.600 .000,00

C) 1.560.000,00

(D) 1.760 .000,00

E) 1.800 .

000,00

1 2 3

E

11 12 13

B E D

21 22 23

c

D

G B RITO

4 os 6 7 os 9 1

c

B D

Errado

14 15 16 17 18 19

2

E E E B

c c