Embed Size (px)

Citation preview

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 1 Rua Caldas Júnior, 108, Porto Alegre – RS

Carteira Recomendada

Junho de 2018 Fabio Francisco Gonçalves, Analista CNPI-P

Guilherme Castilho Volcato, Analista CNPI-T

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 2 Rua Caldas Júnior, 108, Porto Alegre – RS

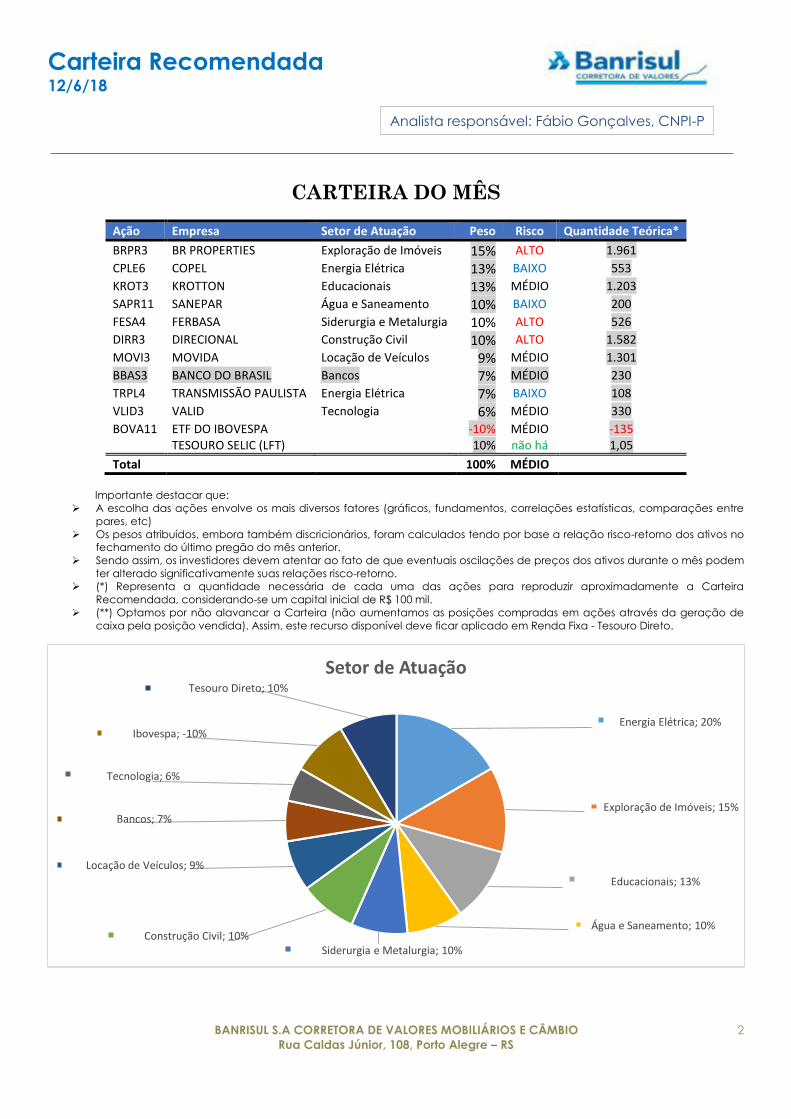

CARTEIRA DO MÊS

Ação Empresa Setor de Atuação Peso Risco Quantidade Teórica*

BRPR3 BR PROPERTIES Exploração de Imóveis 15% ALTO 1.961

CPLE6 COPEL Energia Elétrica 13% BAIXO 553

KROT3 KROTTON Educacionais 13% MÉDIO 1.203

SAPR11 SANEPAR Água e Saneamento 10% BAIXO 200

FESA4 FERBASA Siderurgia e Metalurgia 10% ALTO 526

DIRR3 DIRECIONAL Construção Civil 10% ALTO 1.582

MOVI3 MOVIDA Locação de Veículos 9% MÉDIO 1.301

BBAS3 BANCO DO BRASIL Bancos 7% MÉDIO 230

TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica 7% BAIXO 108

VLID3 VALID Tecnologia 6% MÉDIO 330

BOVA11 ETF DO IBOVESPA -10% MÉDIO -135 TESOURO SELIC (LFT) 10% não há 1,05

Total 100% MÉDIO

Importante destacar que:

A escolha das ações envolve os mais diversos fatores (gráficos, fundamentos, correlações estatísticas, comparações entre

pares, etc)

Os pesos atribuídos, embora também discricionários, foram calculados tendo por base a relação risco-retorno dos ativos no

fechamento do último pregão do mês anterior.

Sendo assim, os investidores devem atentar ao fato de que eventuais oscilações de preços dos ativos durante o mês podem

ter alterado significativamente suas relações risco-retorno.

(*) Representa a quantidade necessária de cada uma das ações para reproduzir aproximadamente a Carteira

Recomendada, considerando-se um capital inicial de R$ 100 mil.

(**) Optamos por não alavancar a Carteira (não aumentamos as posições compradas em ações através da geração de

caixa pela posição vendida). Assim, este recurso disponível deve ficar aplicado em Renda Fixa - Tesouro Direto.

Energia Elétrica; 20%

Exploração de Imóveis; 15%

Educacionais; 13%

Água e Saneamento; 10%

Siderurgia e Metalurgia; 10%Construção Civil; 10%

Locação de Veículos; 9%

Bancos; 7%

Tecnologia; 6%

Ibovespa; -10%

Tesouro Direto; 10%

Setor de Atuação

Analista responsável: Fábio Gonçalves, CNPI-P

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 3 Rua Caldas Júnior, 108, Porto Alegre – RS

PERSPECTIVAS

Esta foi parte do último parágrafo do texto de apresentação do relatório do mês passado:

“(...)entraremos em maio cautelosos, acreditando na continuidade da correção de preços de modo geral.

As principais blue-chips ainda dependerão do cenário das commodities, mas a volatilidade (negativa)

deverá aprofundar-se. Posto isso, acreditamos que junho começará com muitas oportunidades de

alocação a preços bastante atrativos(...)”. Somente uma boa cartomante poderia ter feito uma previsão

mais precisa, uma vez que o Índice Ibovespa teve a sua maior queda mensal dos últimos 44 meses. Alcançou

assim a marca negativa de 9 quedas anuais consecutivas no 5º mês do ano.

Sempre houve a impressão de que as coisas no Brasil ocorrem com atraso em relação ao resto do

mundo (avanços tecnológicos, medidas econômicas, mudanças políticas, etc), mas este início de 2018

mostrou que esta frase também vale para o Mercado Financeiro: as Bolsas internacionais começaram a cair

no final de janeiro e os juro-futuros norte-americanos começaram a disparar ainda em dezembro, mas o

Dólar começou a se fortalecer no exterior apenas em meados de abril. Visto isso, nós ficamos mais de 3

meses batendo na tecla de que os níveis de preço na Bolsa estavam relativamente caros em relação aos

demais Mercados Emergentes e que, portanto, uma correção era uma questão de tempo. Graças à

distorção causada por Petrobras e Vale, o Ibovespa começou a convergir para o seu “preço de equilíbrio”

apenas na metade de maio – coincidentemente, poucos dias antes do aniversário do último “circuit

breaker” (18/05/2017) -, porém, desde então, a correção não parou mais!

Aquilo que há tanto tempo considerávamos como inevitável – a desvalorização do Real em relação

ao Dólar -, começou a ocorrer também no final de janeiro, acentuando-se a partir do início de março. Este

processo deriva, em último caso, da continua redução do diferencial de juros entre Brasil e Estados Unidos,

que tende a atrair para lá capitais especulativos. Esta mudança nos fluxos globais levou à desvalorização

das moedas da maioria das moedas dos países emergentes (com diferentes graus de intensidade). Os mais

atingidos foram Argentina e Turquia, pois possuem elevado déficit externo. Como de costume, países nessa

situação tentam “defender” suas moedas através de elevações na taxa de juros e, neste caso, a Argentina,

absurdamente, aumentou a sua para 40% (a.a.) antes de pedir ajuda ao FMI.

Neste contexto, também com um grande “delay”, o Mercado começou, a partir do final de abril, a

especular que o Brasil poderia adotar postura semelhante e voltar a subir os juros, revertendo o ciclo de

cortes que levou a Taxa Selic para os 6,5% (mínima histórica). Este movimento foi tão rápido e intenso, quanto

irracional. O Brasil possui elevados níveis de reservas cambiais, pratica um câmbio semiflutuante (chamamos

assim porque o Banco Central atua para reduzir a volatilidade) e apresenta uma taxa de inflação abaixo

da meta – derivada de uma Economia ainda sub aquecida. Sobre este último item: nossas estimativas

sugerem que a Bolsa precifica um crescimento do PIB (nos próximos 12 meses) em torno de 1,6% (contra 1,8%

no final do mês passado). Nesse sentido, a temporada de balanços do 1º trimestre / 2018 acabou sendo

frustrante, na medida em que praticamente não alterou os indicadores de múltiplos das empresas em

relação ao final de 2017. Ou seja, na média, as aproximadamente 200 empresas consideradas tiveram um

crescimento nos resultados próximo a zero (na comparação com o 1º trimestre / 2017). Mas voltando ao

tema anterior: o COPOM não deve aumentar os juros - a Economia nacional (e as finanças públicas) não

suportariam mais esse revés.

Em relação ao Mercado Financeiro, uma vez que nossa Bolsa já está com os preços “na média” dos

demais países emergentes, devemos seguir agora a tendência internacional de, ao menos, alguma

recuperação – inclusive no que se refere ao Câmbio, o que deve, também, levar à uma correção da

distorção vista nos juros-futuros - pelo menos até que o clima eleitoral se instale de vez no Mercado nacional.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 4 Rua Caldas Júnior, 108, Porto Alegre – RS

RECOMENDAÇÕES

BBAS3 – BANCO DO BRASIL o Comentários:

Retornando mais uma vez à Carteira (após ter figurado rapidamente entre as indicações de

janeiro/18), trata-se de um dos maiores Bancos do país, controlado pelo Governo Federal e acionista

majoritário de empresas como a BB Seguridade (BBSE3). Dentro do segmento bancário, um dos mais

lucrativos no país, enxergamos o Banco do Brasil como o ativo com maior potencial de valorização num

cenário de médio/longo-prazo. Vale lembrar que o mesmo é um bom pagador de dividendos e negocia

historicamente a múltiplos inferiores em comparação aos pares privados.

Apesar de dizermos há algum tempo que vemos perspectivas não muito positivas para o setor

bancário no futuro próximo (em função da queda das taxas de juros) entendemos haver justificativas

suficientes para esta recomendação. Em função da maioria do capital ser estatal, suas ações tendem a

ganhar volatilidade com a aproximação da eleição presidencial em outubro. Dizer que suas ações não

podem ser penalizadas nos próximos meses caso algum candidato com propostas econômicas menos

favoráveis aos interesses do Mercado Financeiro seria um risco. No entanto, o inverso também é verdadeiro

e, na dúvida, acreditamos que a relação risco-retorno vale a pena já a partir deste momento.

O Banco do Brasil retorna às recomendações após ficar de fora nos últimos 4 meses. Neste período,

suas ações afundaram 22,35% - no mesmo período (fevereiro a maio), o Índice Ibovespa caiu bem menos:

9,61%. Este comparativo por si só já mostra que as ações tiveram um desempenho bastante inferior à

“média” do Mercado. No entanto, a decisão de sugerir uma realização de lucro total aos investidores que

seguem uma “gestão ativa” mostrou-se ainda mais acertada se considerarmos que no mesmo período nosso

portfólio caiu apenas 4,73%. Isto mostra que as ações que foram indicadas durante estes 120 dias tiveram

um desempenho bem mais alentador. Havíamos dito quando da sua exclusão que voltaríamos ao ativo a

preços menores e conseguimos!

Por melhor que seja uma empresa, tudo tem um preço, nada sobe (ou cai) em “linha reta” e o

Mercado premia que vende quando todos estão eufóricos e quem compra quando a maioria está com

medo.

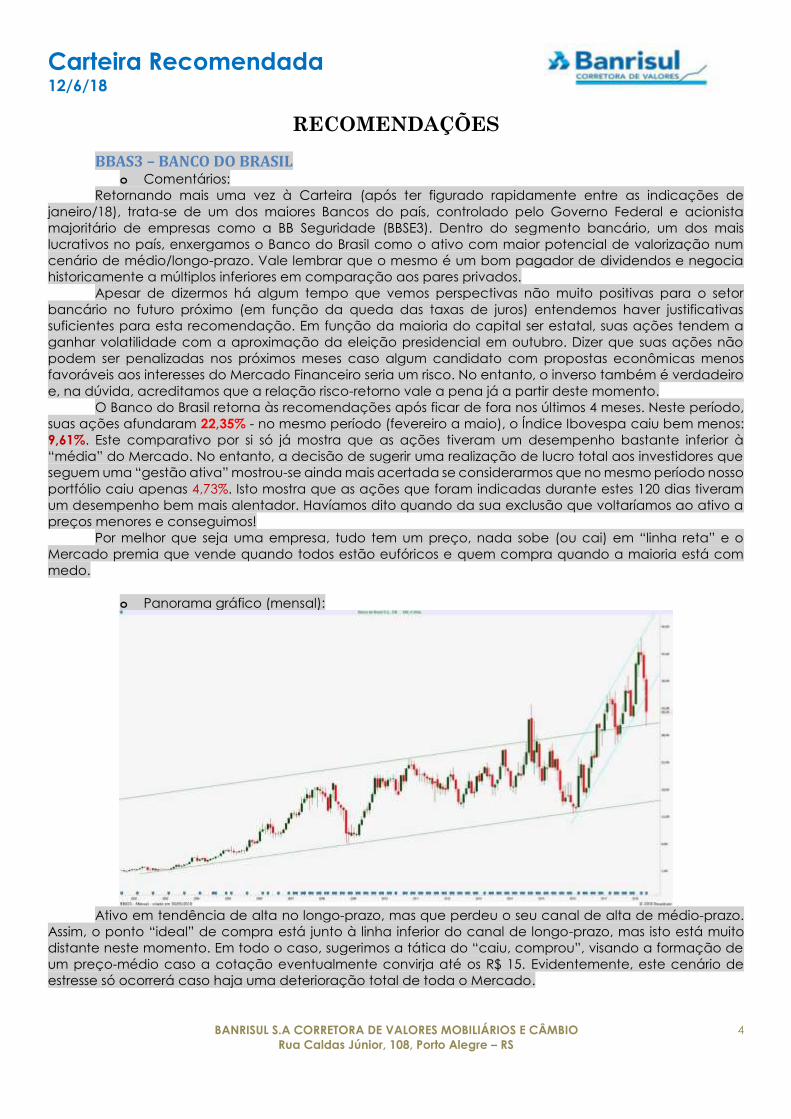

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, mas que perdeu o seu canal de alta de médio-prazo.

Assim, o ponto “ideal” de compra está junto à linha inferior do canal de longo-prazo, mas isto está muito

distante neste momento. Em todo o caso, sugerimos a tática do “caiu, comprou”, visando a formação de

um preço-médio caso a cotação eventualmente convirja até os R$ 15. Evidentemente, este cenário de

estresse só ocorrerá caso haja uma deterioração total de toda o Mercado.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 5 Rua Caldas Júnior, 108, Porto Alegre – RS

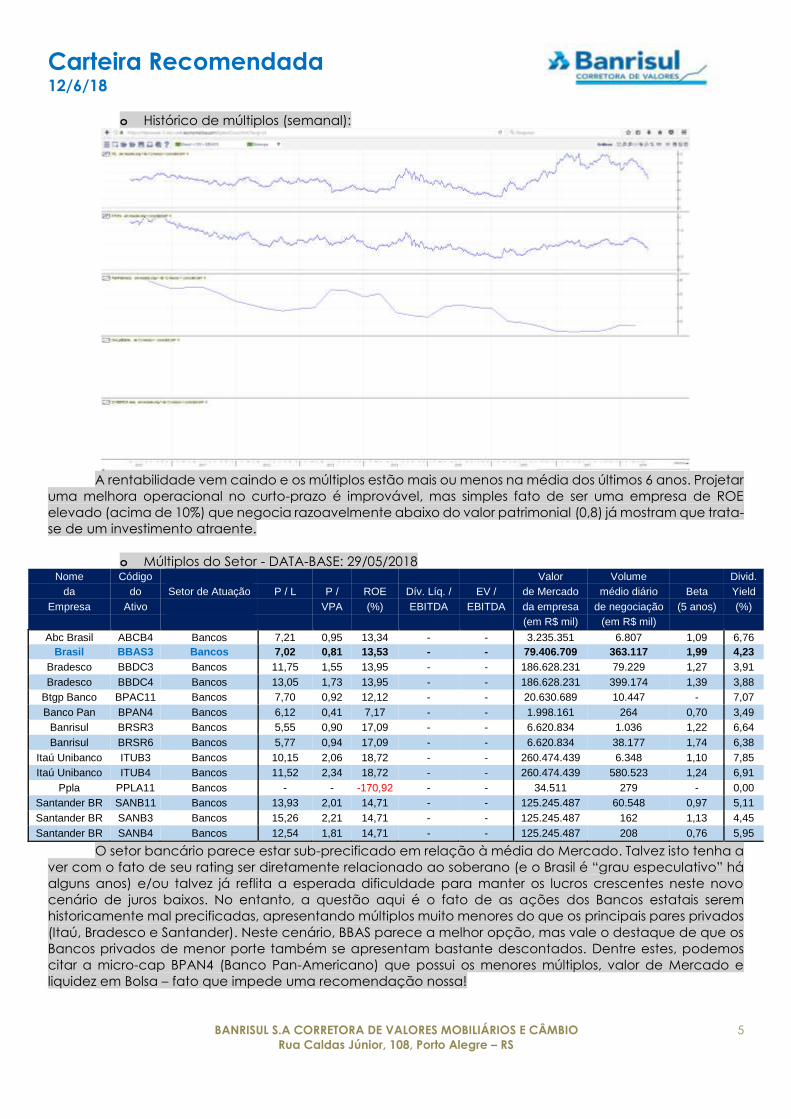

o Histórico de múltiplos (semanal):

A rentabilidade vem caindo e os múltiplos estão mais ou menos na média dos últimos 6 anos. Projetar

uma melhora operacional no curto-prazo é improvável, mas simples fato de ser uma empresa de ROE

elevado (acima de 10%) que negocia razoavelmente abaixo do valor patrimonial (0,8) já mostram que trata-

se de um investimento atraente.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Abc Brasil ABCB4 Bancos 7,21 0,95 13,34 - - 3.235.351 6.807 1,09 6,76

Brasil BBAS3 Bancos 7,02 0,81 13,53 - - 79.406.709 363.117 1,99 4,23

Bradesco BBDC3 Bancos 11,75 1,55 13,95 - - 186.628.231 79.229 1,27 3,91

Bradesco BBDC4 Bancos 13,05 1,73 13,95 - - 186.628.231 399.174 1,39 3,88

Btgp Banco BPAC11 Bancos 7,70 0,92 12,12 - - 20.630.689 10.447 - 7,07

Banco Pan BPAN4 Bancos 6,12 0,41 7,17 - - 1.998.161 264 0,70 3,49

Banrisul BRSR3 Bancos 5,55 0,90 17,09 - - 6.620.834 1.036 1,22 6,64

Banrisul BRSR6 Bancos 5,77 0,94 17,09 - - 6.620.834 38.177 1,74 6,38

Itaú Unibanco ITUB3 Bancos 10,15 2,06 18,72 - - 260.474.439 6.348 1,10 7,85

Itaú Unibanco ITUB4 Bancos 11,52 2,34 18,72 - - 260.474.439 580.523 1,24 6,91

Ppla PPLA11 Bancos - - -170,92 - - 34.511 279 - 0,00

Santander BR SANB11 Bancos 13,93 2,01 14,71 - - 125.245.487 60.548 0,97 5,11

Santander BR SANB3 Bancos 15,26 2,21 14,71 - - 125.245.487 162 1,13 4,45

Santander BR SANB4 Bancos 12,54 1,81 14,71 - - 125.245.487 208 0,76 5,95

O setor bancário parece estar sub-precificado em relação à média do Mercado. Talvez isto tenha a

ver com o fato de seu rating ser diretamente relacionado ao soberano (e o Brasil é “grau especulativo” há

alguns anos) e/ou talvez já reflita a esperada dificuldade para manter os lucros crescentes neste novo

cenário de juros baixos. No entanto, a questão aqui é o fato de as ações dos Bancos estatais serem

historicamente mal precificadas, apresentando múltiplos muito menores do que os principais pares privados

(Itaú, Bradesco e Santander). Neste cenário, BBAS parece a melhor opção, mas vale o destaque de que os

Bancos privados de menor porte também se apresentam bastante descontados. Dentre estes, podemos

citar a micro-cap BPAN4 (Banco Pan-Americano) que possui os menores múltiplos, valor de Mercado e

liquidez em Bolsa – fato que impede uma recomendação nossa!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 6 Rua Caldas Júnior, 108, Porto Alegre – RS

BRPR3 – BR PROPERTIES o Comentários:

É uma das principais empresas de investimento em imóveis comerciais de renda do Brasil. A

Companhia tem como foco a aquisição, locação, administração, incorporação e venda de imóveis

comerciais, especialmente aqueles qualificados como Escritórios, Galpões Industriais e de Varejo,

localizados nas principais regiões metropolitanas do Brasil. Assim, foi fortemente impactada nos últimos anos

pela crise econômica e desaceleração do mercado imobiliário.

O ciclo de corte na Taxa Selic beneficiou o seu segmento ao reduzir as despesas com juros, além de

levar a uma reprecificação do patrimônio – processo ainda em andamento. Em todo o caso, embora a

empresa esteja crescendo, seu ritmo é lento quando comparado a outras empresas consideradas

“premium”. Assim, a divulgação dos últimos balanços talvez tenha frustrado parte do Mercado, que podia

estar esperando números melhores. Assim, podemos especular que muitos investidores saíram do ativo em

busca de empresas que já estejam apresentando números operacionais melhores.

Como se isso não bastasse, a recente disparada dos juros-futuros acentuou as perdas da ação. Por

mais que o investimento aqui parecesse atrativo, fica claro que “erramos a mão” com o tamanho da

exposição ao prever este possível cenário de estresse. Em todo o caso, nos níveis atuais, trata-se de um caso

onde sugerimos, junto com a Copel, uma alocação do tipo “buy and hold”.

o Panorama gráfico (mensal):

A derrocada vista em fevereiro devolveu a cotação aos níveis de junho/2017 e levou à perda do

canal de alta de médio-prazo. Após alguns meses de indefinição, a ação testou as mínimas de janeiro/2015,

mas mostrou alguma reação de força compradora visando a respeitar, como previmos, sua LTA de longo-

prazo. Assim, embora não seja impossível que a mínima histórica seja buscada (abaixo dos R$ 6), este não é

o cenário mais provável. O alvo para quem tiver paciência segue sendo a máxima histórica (acima dos R$

14) – com redução parcial acima dos R$ 11.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 7 Rua Caldas Júnior, 108, Porto Alegre – RS

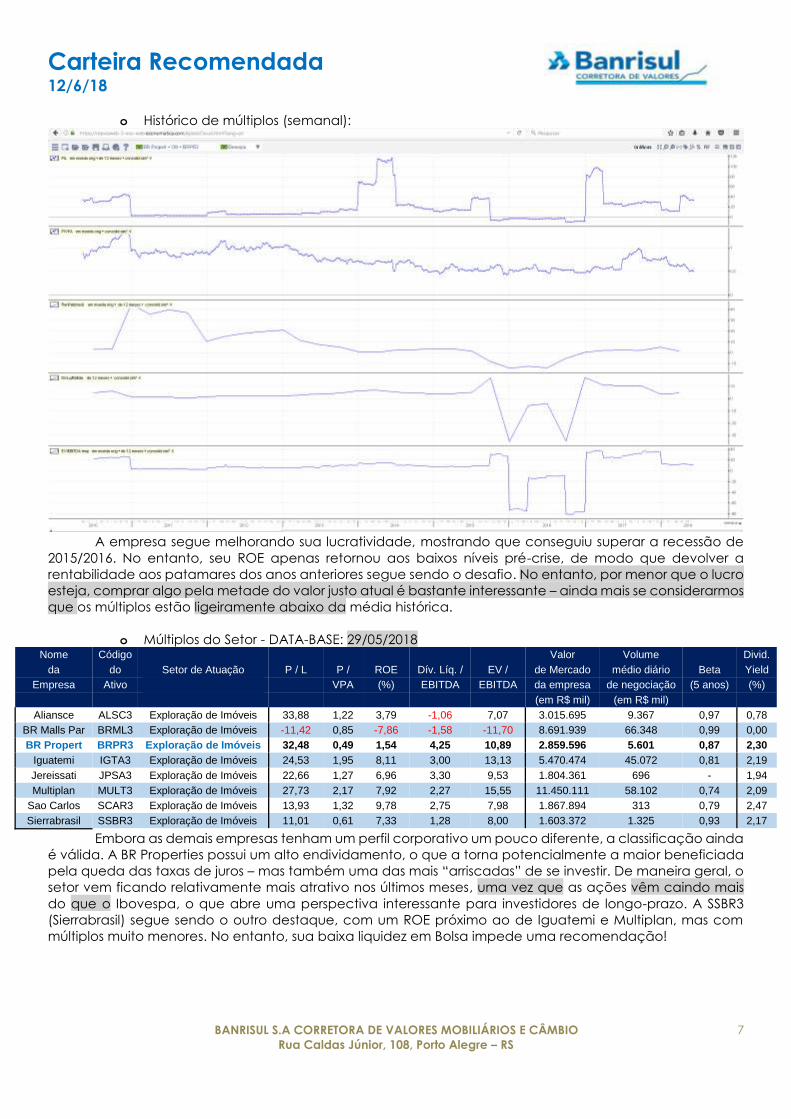

o Histórico de múltiplos (semanal):

A empresa segue melhorando sua lucratividade, mostrando que conseguiu superar a recessão de

2015/2016. No entanto, seu ROE apenas retornou aos baixos níveis pré-crise, de modo que devolver a

rentabilidade aos patamares dos anos anteriores segue sendo o desafio. No entanto, por menor que o lucro

esteja, comprar algo pela metade do valor justo atual é bastante interessante – ainda mais se considerarmos

que os múltiplos estão ligeiramente abaixo da média histórica.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Aliansce ALSC3 Exploração de Imóveis 33,88 1,22 3,79 -1,06 7,07 3.015.695 9.367 0,97 0,78

BR Malls Par BRML3 Exploração de Imóveis -11,42 0,85 -7,86 -1,58 -11,70 8.691.939 66.348 0,99 0,00

BR Propert BRPR3 Exploração de Imóveis 32,48 0,49 1,54 4,25 10,89 2.859.596 5.601 0,87 2,30

Iguatemi IGTA3 Exploração de Imóveis 24,53 1,95 8,11 3,00 13,13 5.470.474 45.072 0,81 2,19

Jereissati JPSA3 Exploração de Imóveis 22,66 1,27 6,96 3,30 9,53 1.804.361 696 - 1,94

Multiplan MULT3 Exploração de Imóveis 27,73 2,17 7,92 2,27 15,55 11.450.111 58.102 0,74 2,09

Sao Carlos SCAR3 Exploração de Imóveis 13,93 1,32 9,78 2,75 7,98 1.867.894 313 0,79 2,47

Sierrabrasil SSBR3 Exploração de Imóveis 11,01 0,61 7,33 1,28 8,00 1.603.372 1.325 0,93 2,17

Embora as demais empresas tenham um perfil corporativo um pouco diferente, a classificação ainda

é válida. A BR Properties possui um alto endividamento, o que a torna potencialmente a maior beneficiada

pela queda das taxas de juros – mas também uma das mais “arriscadas” de se investir. De maneira geral, o

setor vem ficando relativamente mais atrativo nos últimos meses, uma vez que as ações vêm caindo mais

do que o Ibovespa, o que abre uma perspectiva interessante para investidores de longo-prazo. A SSBR3

(Sierrabrasil) segue sendo o outro destaque, com um ROE próximo ao de Iguatemi e Multiplan, mas com

múltiplos muito menores. No entanto, sua baixa liquidez em Bolsa impede uma recomendação!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 8 Rua Caldas Júnior, 108, Porto Alegre – RS

CPLE6 – COPEL o Comentários:

A Copel – Companhia Paranaense de Energia - gera, transmite, distribui e comercializa energia, além

de atuar no segmento de telecomunicações, sendo uma das maiores companhias elétricas do Brasil.

Embora seu controle acionário seja majoritariamente estatal (Governo do Paraná e BNDES), diferencia-se

da maioria das empresas públicas de energia por sempre apresentar uma boa rentabilidade, alinhando seus

interesses com os dos acionistas minoritários. Trata-se de mais uma empresa subavaliada pelo Mercado, que

só precisa de um “gatilho” para que suas ações possam expressar seu efetivo valor. Uma eventual

privatização não parece provável agora, mas seria o vetor perfeito e estaria dentro da nova orientação de

os Estados venderem suas estatais para amortizar as dívidas com o Governo Federal.

Presente na Carteira desde junho/2017, fica claro que nós erramos o “time” da operação. Uma vez

que se trata de uma empresa lucrativa, com endividamento controlado, alta liquidez das ações em Bolsa e

boa pagadora de dividendos, consideramos esta (sem dúvida nenhuma) a maior “barganha” da Bovespa

já há algum tempo. Assim, em função da enorme divergência entre preço e valor, sugerimos aqui uma

alocação do tipo “buy and hold”.

o Panorama gráfico (mensal):

Ativo vinha em tendência de alta no longo-prazo, mas se encontra em um período de lateralização

há vários anos – 7 para ser exato. As sinalizações mudam, conforme o tempo gráfico utilizado, de modo que

as compras devem ser moderadas conforme os preços se tornem mais atrativos.

Em todo o caso, após 5 meses em alta, a ação está respeitou a LTB de médio-prazo e voltou a cair.

Assim, o preço deve novamente testar a sua LTA de longo prazo (em torno dos R$ 22,50), onde então tomará

uma importante decisão! Olhando para cima, uma vez que a citada resistência seja superada, é bastante

razoável supor que o ativo busque, no longo-prazo, a linha superior do seu canal de alta. Uma redução

parcial de exposição é sugerida apenas perto do topo-histórico (entre R$ 33 e R$ 36).

O comparativo com as ações ON mostra que esta encontra-se bem mais descontada, mas a sua

baixa liquidez dificulta as operações.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 9 Rua Caldas Júnior, 108, Porto Alegre – RS

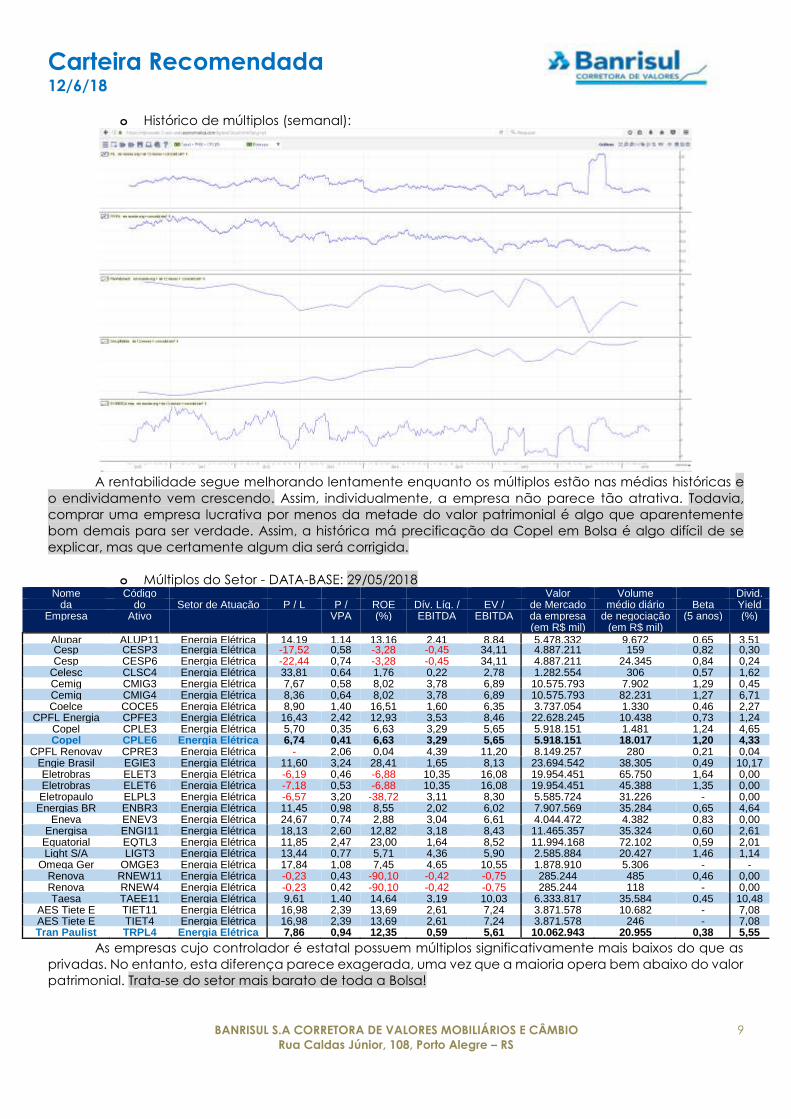

o Histórico de múltiplos (semanal):

A rentabilidade segue melhorando lentamente enquanto os múltiplos estão nas médias históricas e

o endividamento vem crescendo. Assim, individualmente, a empresa não parece tão atrativa. Todavia,

comprar uma empresa lucrativa por menos da metade do valor patrimonial é algo que aparentemente

bom demais para ser verdade. Assim, a histórica má precificação da Copel em Bolsa é algo difícil de se

explicar, mas que certamente algum dia será corrigida.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Alupar ALUP11 Energia Elétrica 14,19 1,14 13,16 2,41 8,84 5.478.332 9.672 0,65 3,51 Cesp CESP3 Energia Elétrica -17,52 0,58 -3,28 -0,45 34,11 4.887.211 159 0,82 0,30 Cesp CESP6 Energia Elétrica -22,44 0,74 -3,28 -0,45 34,11 4.887.211 24.345 0,84 0,24

Celesc CLSC4 Energia Elétrica 33,81 0,64 1,76 0,22 2,78 1.282.554 306 0,57 1,62 Cemig CMIG3 Energia Elétrica 7,67 0,58 8,02 3,78 6,89 10.575.793 7.902 1,29 0,45 Cemig CMIG4 Energia Elétrica 8,36 0,64 8,02 3,78 6,89 10.575.793 82.231 1,27 6,71 Coelce COCE5 Energia Elétrica 8,90 1,40 16,51 1,60 6,35 3.737.054 1.330 0,46 2,27

CPFL Energia CPFE3 Energia Elétrica 16,43 2,42 12,93 3,53 8,46 22.628.245 10.438 0,73 1,24 Copel CPLE3 Energia Elétrica 5,70 0,35 6,63 3,29 5,65 5.918.151 1.481 1,24 4,65 Copel CPLE6 Energia Elétrica 6,74 0,41 6,63 3,29 5,65 5.918.151 18.017 1,20 4,33

CPFL Renovav CPRE3 Energia Elétrica -1.230,63

2,06 0,04 4,39 11,20 8.149.257 280 0,21 0,04 Engie Brasil EGIE3 Energia Elétrica 11,60 3,24 28,41 1,65 8,13 23.694.542 38.305 0,49 10,17 Eletrobras ELET3 Energia Elétrica -6,19 0,46 -6,88 10,35 16,08 19.954.451 65.750 1,64 0,00 Eletrobras ELET6 Energia Elétrica -7,18 0,53 -6,88 10,35 16,08 19.954.451 45.388 1,35 0,00 Eletropaulo ELPL3 Energia Elétrica -6,57 3,20 -38,72 3,11 8,30 5.585.724 31.226 - 0,00

Energias BR ENBR3 Energia Elétrica 11,45 0,98 8,55 2,02 6,02 7.907.569 35.284 0,65 4,64 Eneva ENEV3 Energia Elétrica 24,67 0,74 2,88 3,04 6,61 4.044.472 4.382 0,83 0,00

Energisa ENGI11 Energia Elétrica 18,13 2,60 12,82 3,18 8,43 11.465.357 35.324 0,60 2,61 Equatorial EQTL3 Energia Elétrica 11,85 2,47 23,00 1,64 8,52 11.994.168 72.102 0,59 2,01 Light S/A LIGT3 Energia Elétrica 13,44 0,77 5,71 4,36 5,90 2.585.884 20.427 1,46 1,14

Omega Ger OMGE3 Energia Elétrica 17,84 1,08 7,45 4,65 10,55 1.878.910 5.306 - - Renova RNEW11 Energia Elétrica -0,23 0,43 -90,10 -0,42 -0,75 285.244 485 0,46 0,00 Renova RNEW4 Energia Elétrica -0,23 0,42 -90,10 -0,42 -0,75 285.244 118 - 0,00 Taesa TAEE11 Energia Elétrica 9,61 1,40 14,64 3,19 10,03 6.333.817 35.584 0,45 10,48

AES Tiete E TIET11 Energia Elétrica 16,98 2,39 13,69 2,61 7,24 3.871.578 10.682 - 7,08 AES Tiete E TIET4 Energia Elétrica 16,98 2,39 13,69 2,61 7,24 3.871.578 246 - 7,08 Tran Paulist TRPL4 Energia Elétrica 7,86 0,94 12,35 0,59 5,61 10.062.943 20.955 0,38 5,55

As empresas cujo controlador é estatal possuem múltiplos significativamente mais baixos do que as

privadas. No entanto, esta diferença parece exagerada, uma vez que a maioria opera bem abaixo do valor

patrimonial. Trata-se do setor mais barato de toda a Bolsa!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 10 Rua Caldas Júnior, 108, Porto Alegre – RS

DIRR3 – DIRECIONAL o Comentários:

Está entre as cinco maiores construtoras do Brasil, com foco no desenvolvimento de

empreendimentos populares de grande porte e atuação primordial nas regiões norte, centro-oeste e

sudeste do Brasil. Possui posição de destaque na incorporação de empreendimentos imobiliários e na

prestação de serviços de construção em todas as regiões do País, com operações no Distrito Federal e em

12 Estados Brasileiros, totalizando 26 cidades. Seu processo construtivo permite operar em níveis de eficiência

superior à média de seus concorrentes, o que se comprova pela margem líquida e retorno sobre o

patrimônio.

O principal destaque da companhia são os empreendimentos populares: de 2009 até 2014 o

crescimento médio anual em lançamentos neste segmento foi superior a 50%. A Direcional foi a empresa

que mais contratou empreendimentos no programa Minha Casa Minha Vida no segmento Faixa 1, atingindo

5% de participação no consolidado da primeira e segunda fase do programa. A Direcional está capitalizada

e pronta para buscar oportunidades que permitam o forte crescimento das operações e atingir resultados

consistentes com uma forte geração de valor para os acionistas. O Programa "Minha Casa, Minha Vida"

estruturado pelo Governo Federal (com foco na oferta de moradias populares) representa uma forte

oportunidade para o crescimento da Direcional, pois contempla exatamente o segmento de mercado que

a Companhia tem como seu foco estratégico, o segmento de imóveis populares.

o Panorama gráfico (mensal):

Após perder quase 80% de valor em menos de 3 anos, este ativo iniciou uma tendência de alta que

já dura 2 anos. Além do canal de alta da figura, temos um possível “triângulo ascendente”, pois a ação já

fez 3 vezes um topo equivalente aos anteriores, com uma sequência de fundos ascendentes. Assim, o

rompimento dos R$ 7 irá confirmar este pressuposto e permitir com que novas máximas sejam atingidas.

O objetivo da ação está, num primeiro momento, nos R$ 10 (máximas de 2014) – e onde também

deverá encontrar a linha superior do referido canal. Já no curto-prazo, a ação segue respeitando a sua LTA,

de modo que se encontra em um ponto de compra tecnicamente “ideal”. O fato de ter fechado em alta

mesmo em um mês onde quase toda a Bolsa afundou ressalta a presença de força compradora presente

no patamar atual.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 11 Rua Caldas Júnior, 108, Porto Alegre – RS

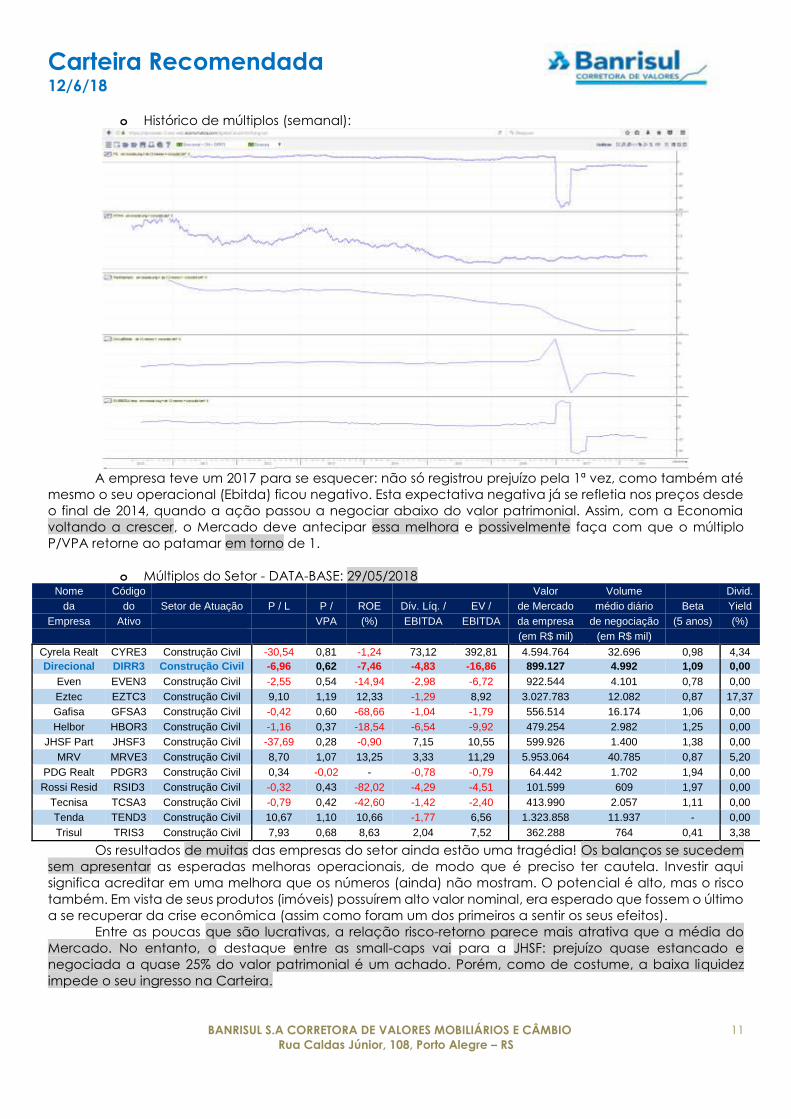

o Histórico de múltiplos (semanal):

A empresa teve um 2017 para se esquecer: não só registrou prejuízo pela 1ª vez, como também até

mesmo o seu operacional (Ebitda) ficou negativo. Esta expectativa negativa já se refletia nos preços desde

o final de 2014, quando a ação passou a negociar abaixo do valor patrimonial. Assim, com a Economia

voltando a crescer, o Mercado deve antecipar essa melhora e possivelmente faça com que o múltiplo

P/VPA retorne ao patamar em torno de 1.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Cyrela Realt CYRE3 Construção Civil -30,54 0,81 -1,24 73,12 392,81 4.594.764 32.696 0,98 4,34

Direcional DIRR3 Construção Civil -6,96 0,62 -7,46 -4,83 -16,86 899.127 4.992 1,09 0,00

Even EVEN3 Construção Civil -2,55 0,54 -14,94 -2,98 -6,72 922.544 4.101 0,78 0,00

Eztec EZTC3 Construção Civil 9,10 1,19 12,33 -1,29 8,92 3.027.783 12.082 0,87 17,37

Gafisa GFSA3 Construção Civil -0,42 0,60 -68,66 -1,04 -1,79 556.514 16.174 1,06 0,00

Helbor HBOR3 Construção Civil -1,16 0,37 -18,54 -6,54 -9,92 479.254 2.982 1,25 0,00

JHSF Part JHSF3 Construção Civil -37,69 0,28 -0,90 7,15 10,55 599.926 1.400 1,38 0,00

MRV MRVE3 Construção Civil 8,70 1,07 13,25 3,33 11,29 5.953.064 40.785 0,87 5,20

PDG Realt PDGR3 Construção Civil 0,34 -0,02 - -0,78 -0,79 64.442 1.702 1,94 0,00

Rossi Resid RSID3 Construção Civil -0,32 0,43 -82,02 -4,29 -4,51 101.599 609 1,97 0,00

Tecnisa TCSA3 Construção Civil -0,79 0,42 -42,60 -1,42 -2,40 413.990 2.057 1,11 0,00

Tenda TEND3 Construção Civil 10,67 1,10 10,66 -1,77 6,56 1.323.858 11.937 - 0,00

Trisul TRIS3 Construção Civil 7,93 0,68 8,63 2,04 7,52 362.288 764 0,41 3,38

Os resultados de muitas das empresas do setor ainda estão uma tragédia! Os balanços se sucedem

sem apresentar as esperadas melhoras operacionais, de modo que é preciso ter cautela. Investir aqui

significa acreditar em uma melhora que os números (ainda) não mostram. O potencial é alto, mas o risco

também. Em vista de seus produtos (imóveis) possuírem alto valor nominal, era esperado que fossem o último

a se recuperar da crise econômica (assim como foram um dos primeiros a sentir os seus efeitos).

Entre as poucas que são lucrativas, a relação risco-retorno parece mais atrativa que a média do

Mercado. No entanto, o destaque entre as small-caps vai para a JHSF: prejuízo quase estancado e

negociada a quase 25% do valor patrimonial é um achado. Porém, como de costume, a baixa liquidez

impede o seu ingresso na Carteira.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 12 Rua Caldas Júnior, 108, Porto Alegre – RS

FESA4 – FERBASA o Comentários:

Novidade na Carteira, esta empresa da Bahia estava há tempos no nosso “radar” e agora,

finalmente, ganhou um lugar entre as recomendações – assumindo o lugar deixado pela Metalúrgica

Gerdau (GOAU4). Trata-se da maior fabricante de ferroligas do Brasil e única produtora integrada de

ferrocromo das Américas, exercendo as atividades de mineração, reflorestamento e metalurgia. Líder em

seu segmento, está entre as 500 maiores empresas do país. A companhia tem por objetivo a fabricação e

comercialização dos diversos tipos de ferroligas, cada uma com sua característica e mercado de atuação

específico. São elas:

Ferrocromo Alto Carbono (FeCrAC) - Este produto é uma liga de ferro, cromo, silício e outros elementos.

Como elemento liga, o Ferrocromo Alto Carbono ou Charge Chrome é usado na fabricação de um

grande número de tipos de aço e ligas especiais. Tem como característica básica o carbono acima de

4%. As principais utilizações ocorrem na produção de aço resistentes à corrosão, na produção de aços

de alta resistividade elétrica, aços com alta liga (indústria de automóveis), anti-oxidação e

principalmente na produção de aços inoxidáveis.

Ferrocromo Baixo Carbono (FeCrBC) - Este produto é uma liga de ferro, cromo, silício e carbono com

teor máximo de 0,15%. É usado durante a produção de aços para corrigir os teores de cromo, sem

provocar variações indesejáveis no teor de carbono. A sua utilização industrial é a mesma do FeCrAC,

ou seja, na produção de aços especiais e inoxidáveis, com larga aplicação nas indústrias de bens de

consumo.

Ferrossilício Cromo (FeSiCr) - Este produto é uma liga de ferro, cromo, silício e outros elementos. Sua

aplicação é ser o principal insumo na produção de Ferro Cromo Baixo Carbono.

Ferrossilício 75% (FeSi 75%) - O FeSi 75% é produzido a partir do quartzo de alta pureza, carvão vegetal,

minério de ferro, carepa e sucata. O FeSi 75% Standard é utilizado na produção de aços como

desoxidante e elemento de liga. Na indústria de fundição, como agente grafitizante. O FeSi 75% Alta

Pureza é usado na fabricação de aços ao silício de grão orientado (GO) e grão não orientado (GNO).

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, mas que ampliou (e muito) a intensidade do movimento

no início de 2017, tendo chegado a subir aproximadamente 300% em 1 ano. No entanto, o processo de

correção já começou, mas a longa sombra inferior do último candle sugere que o movimento não será tão

rápido quanto foi a alta, o que deve permitir com que os investidores tenham tempo para se posicionar.

Graficamente, a ação está se aproximando da mínima do candle anterior (R$ 18), mas

eventualmente pode vir a perdê-lo – visando a testar os R$ 17 (onde encontra-se a linha inferior do seu canal

de alta secundário). No entanto, isto dependerá da velocidade com que a baixa ocorra. Em todo o caso,

sugerimos a adoção da tática de compras progressivas, conforme os preços se tornem mais atraentes,

tendo como alvo um futuro retorno à região dos R$ 25 – R$ 28 (topo-histórico).

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 13 Rua Caldas Júnior, 108, Porto Alegre – RS

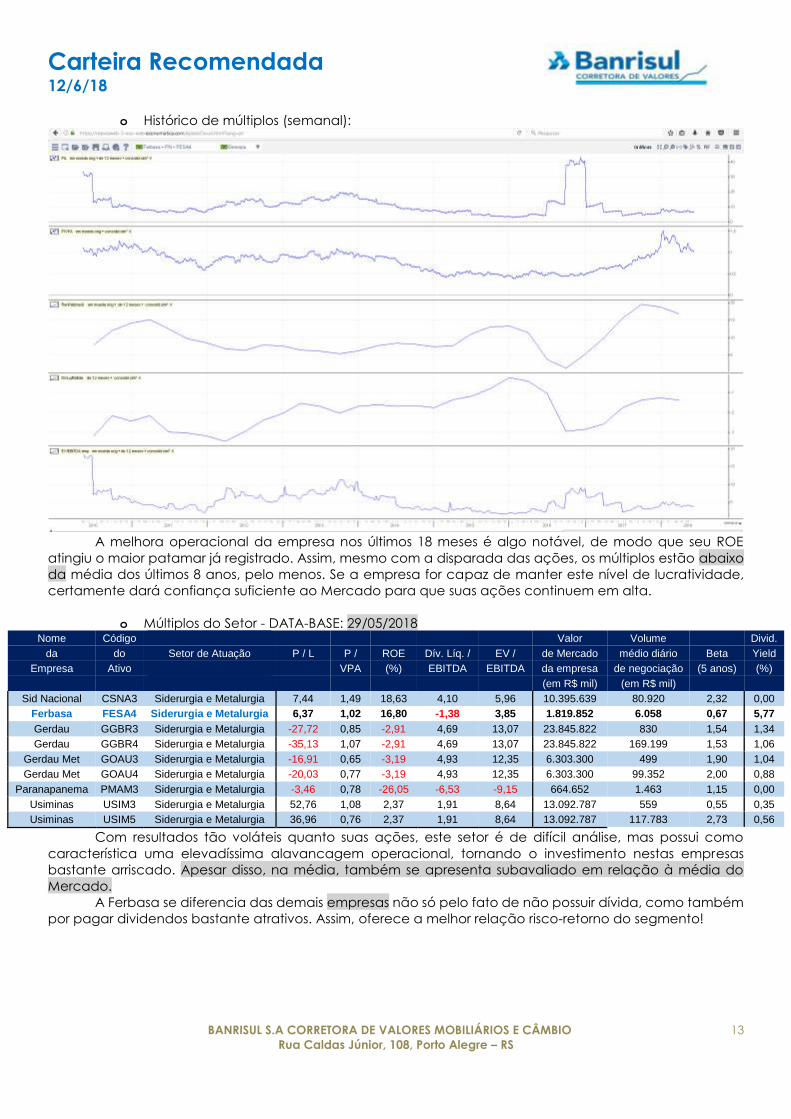

o Histórico de múltiplos (semanal):

A melhora operacional da empresa nos últimos 18 meses é algo notável, de modo que seu ROE

atingiu o maior patamar já registrado. Assim, mesmo com a disparada das ações, os múltiplos estão abaixo

da média dos últimos 8 anos, pelo menos. Se a empresa for capaz de manter este nível de lucratividade,

certamente dará confiança suficiente ao Mercado para que suas ações continuem em alta.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Sid Nacional CSNA3 Siderurgia e Metalurgia 7,44 1,49 18,63 4,10 5,96 10.395.639 80.920 2,32 0,00

Ferbasa FESA4 Siderurgia e Metalurgia 6,37 1,02 16,80 -1,38 3,85 1.819.852 6.058 0,67 5,77

Gerdau GGBR3 Siderurgia e Metalurgia -27,72 0,85 -2,91 4,69 13,07 23.845.822 830 1,54 1,34

Gerdau GGBR4 Siderurgia e Metalurgia -35,13 1,07 -2,91 4,69 13,07 23.845.822 169.199 1,53 1,06

Gerdau Met GOAU3 Siderurgia e Metalurgia -16,91 0,65 -3,19 4,93 12,35 6.303.300 499 1,90 1,04

Gerdau Met GOAU4 Siderurgia e Metalurgia -20,03 0,77 -3,19 4,93 12,35 6.303.300 99.352 2,00 0,88

Paranapanema PMAM3 Siderurgia e Metalurgia -3,46 0,78 -26,05 -6,53 -9,15 664.652 1.463 1,15 0,00

Usiminas USIM3 Siderurgia e Metalurgia 52,76 1,08 2,37 1,91 8,64 13.092.787 559 0,55 0,35

Usiminas USIM5 Siderurgia e Metalurgia 36,96 0,76 2,37 1,91 8,64 13.092.787 117.783 2,73 0,56

Com resultados tão voláteis quanto suas ações, este setor é de difícil análise, mas possui como

característica uma elevadíssima alavancagem operacional, tornando o investimento nestas empresas

bastante arriscado. Apesar disso, na média, também se apresenta subavaliado em relação à média do

Mercado.

A Ferbasa se diferencia das demais empresas não só pelo fato de não possuir dívida, como também

por pagar dividendos bastante atrativos. Assim, oferece a melhor relação risco-retorno do segmento!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 14 Rua Caldas Júnior, 108, Porto Alegre – RS

KROT3 – KROTTON o Comentários:

É uma das maiores organizações educacionais privadas do Brasil e do mundo, com uma trajetória

de mais de 50 anos na prestação de serviços no Ensino Básico e de mais de 15 anos no Ensino Superior. Em

2010, a empresa adquiriu o Grupo IUNI Educacional, instituição que também atuava na graduação e pós-

graduação presencial; em 2011, o destaque foi a aquisição da Universidade Norte do Paraná (Unopar), a

maior instituição de ensino à distância do país. Para coroar esse ritmo intenso de aquisições, em 2013, a

companhia realizou o maior investimento de sua história: anunciou a fusão com a Anhanguera e, com isso,

consolidou a sua liderança tanto no ensino presencial como na educação a distância.

Atualmente, a Kroton possui 129 unidades de Ensino Superior, presentes em 19 estados e 90 cidades

brasileiras, além de 1.210 Polos de Ensino a Distância credenciados pelo MEC localizados em todos os

estados brasileiros e também no Distrito Federal. A Companhia ainda conta, na Educação Básica, com 672

escolas associadas em todo o território nacional.

O crescimento da empresa nos anos anteriores esteve intimamente ligado ao FIES, programa de

crédito estudantil do Governo Federal que visa financiar o estudo em universidades particulares daqueles

que não podem pagar. No entanto, a alta inadimplência verificada nos primeiros formandos e também a

crise que reduz cada vez mais a disponibilidade de recursos para o programa fizeram com que no final de

2014 ele sofresse profundas alterações, tanto no que se refere ao número de alunos contemplados, quanto

na remuneração paga às instituições. Desde então, a empresa vem adotando soluções “de Mercado” para

preencher esta lacuna, reduzindo a importância dos recursos públicos na sua fonte de receitas.

A recente compra da Somos Educação (SEDU3) por um preço relativamente “salgado” talvez

explique a derrocada das ações este ano. Talvez o Mercado ainda esteja “precificando” uma possível nova

emissão de ações para financiar a referida aquisição.

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, mas que passa por um forte movimento de correção

após tocar a linha superior do seu canal de alta. Caindo forte em 2018, a ação retornou aos patamares de

maio/2017. Foi justamente naquela época que o Ibovespa iniciou seu último grande rali de alta – o que

mostra como a ação está “defasada” em relação ao Índice.

Após fechar um gap (pelo gráfico diário - nos R$ 10,70), a ação está muito próxima da sua LTA, o que

sugere um ponto de compra “ideal” para aumento de exposição. Olhando-se para cima, embora

estejamos mirando no topo-histórico (R$ 21), não seria impossível a busca de novas máximas, uma vez que

há canal de alta muito bem desenhado.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 15 Rua Caldas Júnior, 108, Porto Alegre – RS

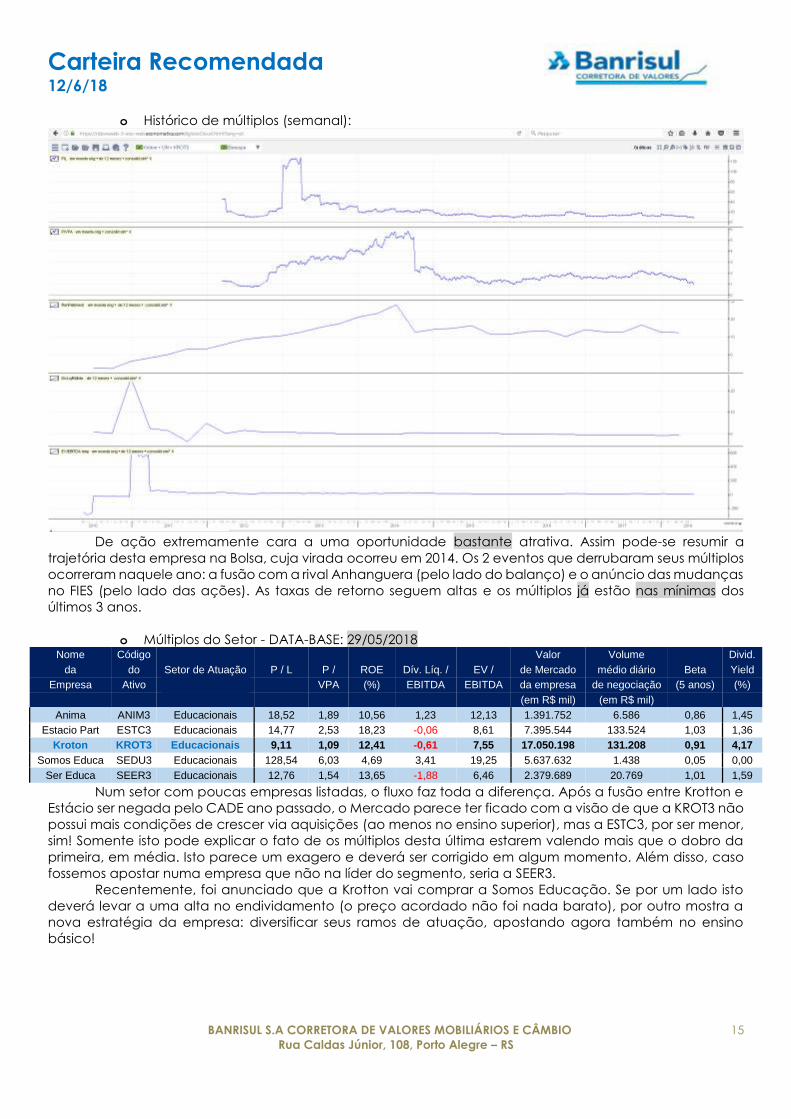

o Histórico de múltiplos (semanal):

De ação extremamente cara a uma oportunidade bastante atrativa. Assim pode-se resumir a

trajetória desta empresa na Bolsa, cuja virada ocorreu em 2014. Os 2 eventos que derrubaram seus múltiplos

ocorreram naquele ano: a fusão com a rival Anhanguera (pelo lado do balanço) e o anúncio das mudanças

no FIES (pelo lado das ações). As taxas de retorno seguem altas e os múltiplos já estão nas mínimas dos

últimos 3 anos.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Anima ANIM3 Educacionais 18,52 1,89 10,56 1,23 12,13 1.391.752 6.586 0,86 1,45

Estacio Part ESTC3 Educacionais 14,77 2,53 18,23 -0,06 8,61 7.395.544 133.524 1,03 1,36

Kroton KROT3 Educacionais 9,11 1,09 12,41 -0,61 7,55 17.050.198 131.208 0,91 4,17

Somos Educa SEDU3 Educacionais 128,54 6,03 4,69 3,41 19,25 5.637.632 1.438 0,05 0,00

Ser Educa SEER3 Educacionais 12,76 1,54 13,65 -1,88 6,46 2.379.689 20.769 1,01 1,59

Num setor com poucas empresas listadas, o fluxo faz toda a diferença. Após a fusão entre Krotton e

Estácio ser negada pelo CADE ano passado, o Mercado parece ter ficado com a visão de que a KROT3 não

possui mais condições de crescer via aquisições (ao menos no ensino superior), mas a ESTC3, por ser menor,

sim! Somente isto pode explicar o fato de os múltiplos desta última estarem valendo mais que o dobro da

primeira, em média. Isto parece um exagero e deverá ser corrigido em algum momento. Além disso, caso

fossemos apostar numa empresa que não na líder do segmento, seria a SEER3.

Recentemente, foi anunciado que a Krotton vai comprar a Somos Educação. Se por um lado isto

deverá levar a uma alta no endividamento (o preço acordado não foi nada barato), por outro mostra a

nova estratégia da empresa: diversificar seus ramos de atuação, apostando agora também no ensino

básico!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 16 Rua Caldas Júnior, 108, Porto Alegre – RS

MOVI3 – MOVIDA o Comentários:

Trata-se da segunda maior empresa de locação de veículos do Brasil em tamanho de frota e receita

dentre as companhias abertas do setor no Brasil. Controlada pelo grupo JSL (JSLG3), a Movida se considera,

dentro do seu segmento, a empresa mais reconhecida pelos consumidores no quesito inovação,

oferecendo soluções que buscam proporcionar uma experiência exclusiva por meio de uma oferta de

serviços e produtos diferenciada e alianças estratégicas com montadoras e concessionárias e locadoras. As

atividades da Companhia estão divididas em três linhas de negócios:

Segmento de locação de veículos;

Segmento de gestão e terceirização de frotas;

Comercialização de veículos seminovos.

Atua num setor onde a maior concorrente (Localiza) brilha, ofuscando as demais empresas. Após a

divulgação do balanço do 2º trimestre/2017, o Mercado aparentemente decepcionou-se com o resultado

da Movida, ao mesmo tempo em que “encheu os olhos” para os da sua referida rival. Isto fez com que as

ações MOVI3 passassem a cair sem parar, enquanto que as RENT3 seguiram valorizando-se. Possivelmente,

os investidores decidiram sair de um ativo para posicionar-se em outro, todos ao mesmo tempo – um típico

caso de “efeito manada”. Acreditamos que este comportamento acabou distorcendo os preços de ambas

as empresas. Após uma correção inicial, ambas as empresas passaram a apresentar desvalorização, junto

com o restante da Bovespa.

o Panorama gráfico (mensal):

Após acompanhar a euforia geral do Mercado e disparar desde a abertura de capital em

fevereiro/2017, o ativo sinalizou um “topo-duplo” nos R$ 11. Feito isso, reverteu tendência, chegando a ficar

abaixo do seu preço de estreia na Bolsa. Porém, o candle de dezembro demonstrou uma clara reação da

força compradora, indicando que a pressão vendedora teria acabado. A partir daí, vemos um movimento

de lateralização, o qual voltou a aproximar-se das mínimas históricas.

A correção anterior foi tão intensa que deixou aberto um gap (pelo gráfico diário) pouco acima dos

R$ 10 – patamar que pode ser visto como “alvo” pelos compradores. Além disso, o comparativo com as

ações RENT3 mostra que uma operação do tipo “long and short” (posicionar-se comprado em um ativo e

vendido em outro) segue sendo bastante interessante.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 17 Rua Caldas Júnior, 108, Porto Alegre – RS

o Histórico de múltiplos (semanal):

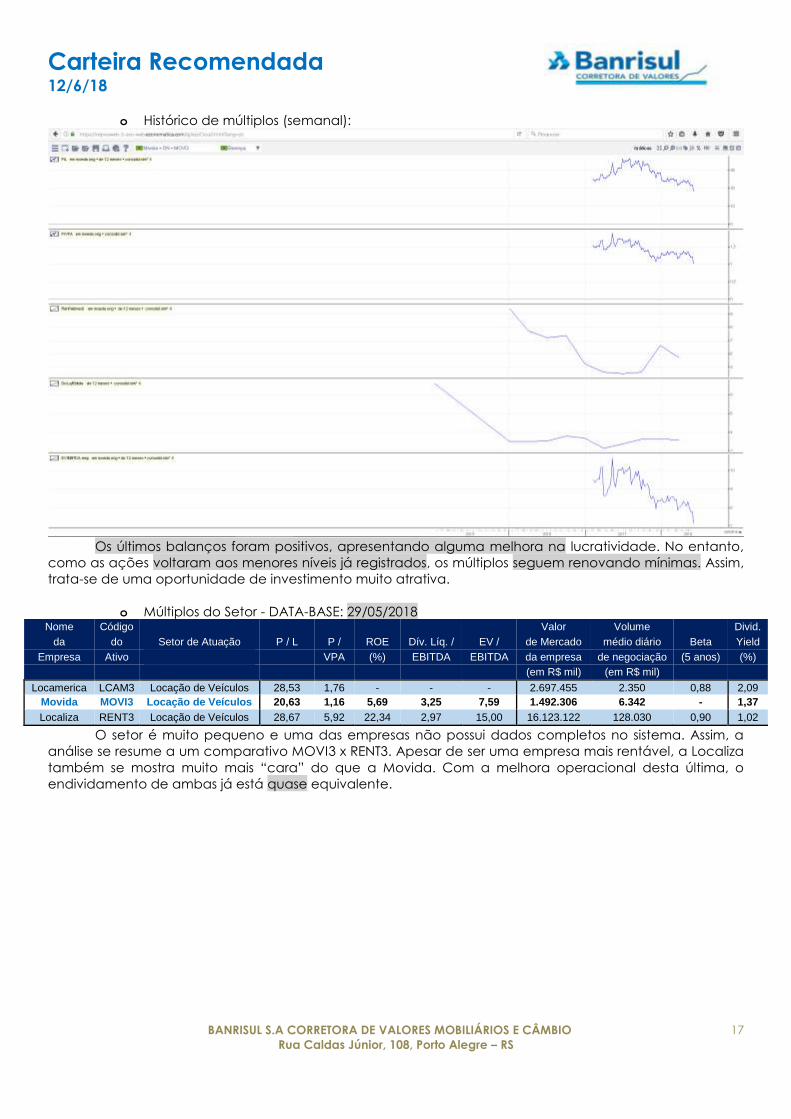

Os últimos balanços foram positivos, apresentando alguma melhora na lucratividade. No entanto,

como as ações voltaram aos menores níveis já registrados, os múltiplos seguem renovando mínimas. Assim,

trata-se de uma oportunidade de investimento muito atrativa.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Locamerica LCAM3 Locação de Veículos 28,53 1,76 - - - 2.697.455 2.350 0,88 2,09

Movida MOVI3 Locação de Veículos 20,63 1,16 5,69 3,25 7,59 1.492.306 6.342 - 1,37

Localiza RENT3 Locação de Veículos 28,67 5,92 22,34 2,97 15,00 16.123.122 128.030 0,90 1,02

O setor é muito pequeno e uma das empresas não possui dados completos no sistema. Assim, a

análise se resume a um comparativo MOVI3 x RENT3. Apesar de ser uma empresa mais rentável, a Localiza

também se mostra muito mais “cara” do que a Movida. Com a melhora operacional desta última, o

endividamento de ambas já está quase equivalente.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 18 Rua Caldas Júnior, 108, Porto Alegre – RS

SAPR11 – SANEPAR o Comentários:

A companhia é responsável pela prestação de serviços de saneamento básico a 345 cidades

paranaenses e uma em Santa Catarina, além de 293 localidades de menor porte. A Sanepar disponibiliza

mais de 53 mil quilômetros de tubulações utilizadas para distribuição de água potável e mais de 35 mil

quilômetros de rede coletora de esgoto. Na área de resíduos sólidos, a empresa opera aterros sanitários em

Apucarana, Cornélio Procópio e Cianorte, atendendo no total sete municípios. Em 2017, foram tratadas 62

mil toneladas de resíduos, beneficiando 289 mil pessoas.

A Sanepar fornece água tratada a 100% da população urbana dos municípios atendidos. Coleta

mais de 70% e trata 100% do esgoto coletado, a média nacional de coleta é de 51,9% e de tratamento é

de 74,9% conforme Sistema Nacional de Informações sobre Saneamento - SNIS 2016. Também realiza a

gestão de resíduos sólidos urbanos.

A divergência de comportamento entre as ações ON x PN talvez seja alguma antecipação de

movimentos especulativos em função da eleição para governador do Paraná em outubro. Todavia, não é

possível afirmar isto.

o Panorama gráfico (mensal):

Como esta classe de ativo só começou a negociar no final de novembro/2017, o gráfico possui muito

pouco histórico. Além disso, estes poucos meses mostraram um comportamento lateral e de baixa

volatilidade. Atualmente encontra-se na sua mínima “histórica”.

No entanto, o comparativo com as ações PN e ON (que já eram negociadas em Bolsa há anos)

mostra uma clara divergência de comportamento: enquanto as ações ordinárias (SAPR3) apresentam

tendência ascendente, as preferenciais (SAPR4) apontam um movimento baixista. Pela composição das

units (1 SAPR3 e 4 SAPR4), elas estariam atualmente no seu “preço-justo”, mas, partindo-se do pressuposto

de que todas as ações devam apresentar no longo-prazo a mesma tendência, fica claro que as ações ON

possuem menos potencial de alta. Assim, sugerimos compra das demais classes, buscando-se a redução /

eliminação desta divergência de preços – optamos pela SAPR11 em função de possuir muito maior liquidez

em Bolsa.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 19 Rua Caldas Júnior, 108, Porto Alegre – RS

o Histórico de múltiplos (semanal):

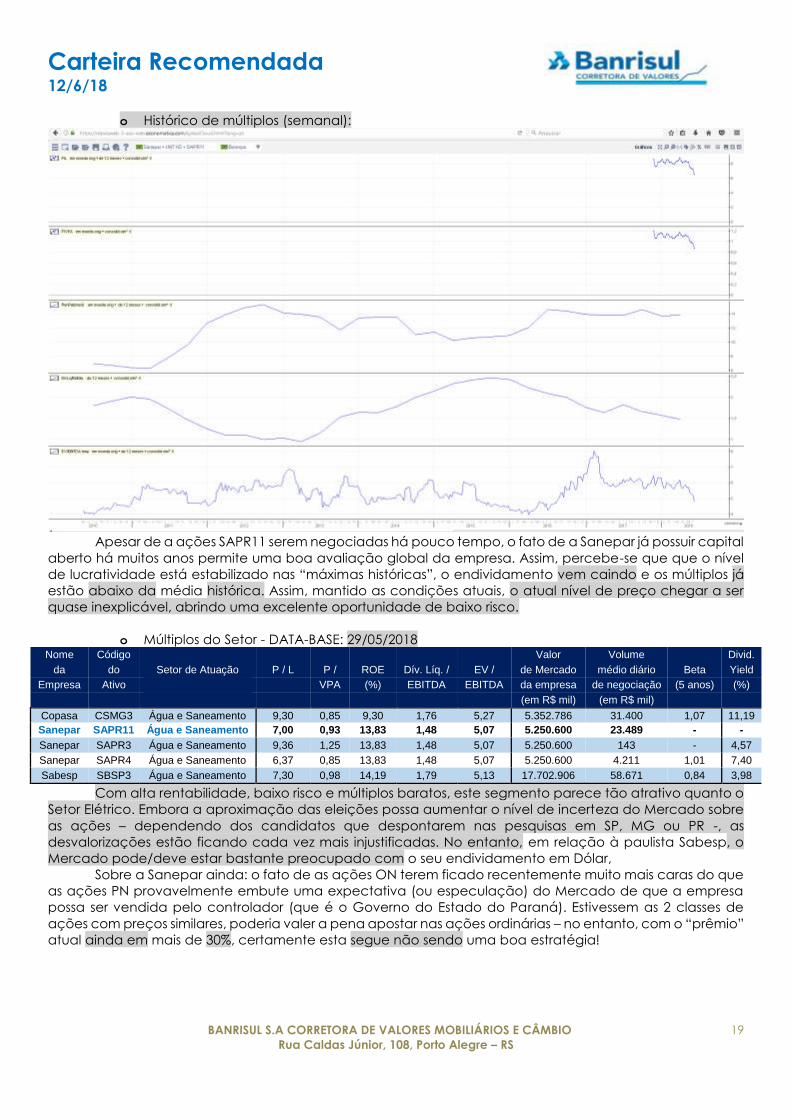

Apesar de a ações SAPR11 serem negociadas há pouco tempo, o fato de a Sanepar já possuir capital

aberto há muitos anos permite uma boa avaliação global da empresa. Assim, percebe-se que que o nível

de lucratividade está estabilizado nas “máximas históricas”, o endividamento vem caindo e os múltiplos já

estão abaixo da média histórica. Assim, mantido as condições atuais, o atual nível de preço chegar a ser

quase inexplicável, abrindo uma excelente oportunidade de baixo risco.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Copasa CSMG3 Água e Saneamento 9,30 0,85 9,30 1,76 5,27 5.352.786 31.400 1,07 11,19

Sanepar SAPR11 Água e Saneamento 7,00 0,93 13,83 1,48 5,07 5.250.600 23.489 - -

Sanepar SAPR3 Água e Saneamento 9,36 1,25 13,83 1,48 5,07 5.250.600 143 - 4,57

Sanepar SAPR4 Água e Saneamento 6,37 0,85 13,83 1,48 5,07 5.250.600 4.211 1,01 7,40

Sabesp SBSP3 Água e Saneamento 7,30 0,98 14,19 1,79 5,13 17.702.906 58.671 0,84 3,98

Com alta rentabilidade, baixo risco e múltiplos baratos, este segmento parece tão atrativo quanto o

Setor Elétrico. Embora a aproximação das eleições possa aumentar o nível de incerteza do Mercado sobre

as ações – dependendo dos candidatos que despontarem nas pesquisas em SP, MG ou PR -, as

desvalorizações estão ficando cada vez mais injustificadas. No entanto, em relação à paulista Sabesp, o

Mercado pode/deve estar bastante preocupado com o seu endividamento em Dólar,

Sobre a Sanepar ainda: o fato de as ações ON terem ficado recentemente muito mais caras do que

as ações PN provavelmente embute uma expectativa (ou especulação) do Mercado de que a empresa

possa ser vendida pelo controlador (que é o Governo do Estado do Paraná). Estivessem as 2 classes de

ações com preços similares, poderia valer a pena apostar nas ações ordinárias – no entanto, com o “prêmio”

atual ainda em mais de 30%, certamente esta segue não sendo uma boa estratégia!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 20 Rua Caldas Júnior, 108, Porto Alegre – RS

TRPL4 – TRANSMISSÃO PAULISTA o Comentários:

A ISA CTEEP é uma das principais concessionárias privadas de transmissão de energia elétrica do país,

transmitindo cerca de 25% da energia produzida no Brasil e 60% da energia consumida na região Sudeste.

Com grande parte de suas instalações posicionada no maior centro consumidor do Brasil, a empresa - com

ativos próprios e por meio suas empresas controladas e coligadas - está presente em 16 estados brasileiros.

Controlada pela ISA - relevante empresa multilatina de sistemas de infraestrutura lineares -, a Transmissão

Paulista (CTEEP) tem entre seus investidores a Eletrobras (maior grupo brasileiro de energia elétrica) e mais 60

mil acionistas pessoas física e jurídica de diferentes países. A ISA CTEEP possui ações listadas na BM&FBovespa

e integra, desde 2002, o Nível 1 de Governança Corporativa.

A dificuldade em encontrar ações com razoável liquidez e a preços relativamente atraentes nos faz

manter 2 companhias de um mesmo segmento na Carteira Recomendada. Mas por que escolhemos o setor

elétrico para esta “repetição”? Bom, em primeiro lugar, é uma questão de probabilidade, uma vez que se

trata do setor da Economia que possui o maior número de empresas listadas (ver próxima página). Em

segundo lugar, uma vez que o setor elétrico é visto historicamente como “defensivo” (no sentido de que as

empresas são menos expostas às oscilações da Economia – comportamento que se reflete na menor

volatilidade das suas ações), isto ajuda a compensar a maior “agressividade” de outras recomendações.

Por fim, uma vez que a Copel é estatal, aqui optamos por uma empresa cujo controle é privado.

o Panorama gráfico (mensal):

Ativo em tendência de alta em todos os tempos gráficos. Embora esteja acima inclusive da linha

superior do canal de alta de longuíssimo-prazo, segue respeitando a linha inferior do canal de alta

secundário (de médio/longo-prazo). O fato de a ação estar “andando de lado” já há 2 anos sugere um

movimento de consolidação, que possivelmente seja o prenúncio de uma nova (e intensa) “pernada de

alta”. Após alguns meses de indefinição, o ativo fechou novamente junto à sua LTA secundária,

caracterizando um ótimo ponto de entrada.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 21 Rua Caldas Júnior, 108, Porto Alegre – RS

o Histórico de múltiplos (semanal):

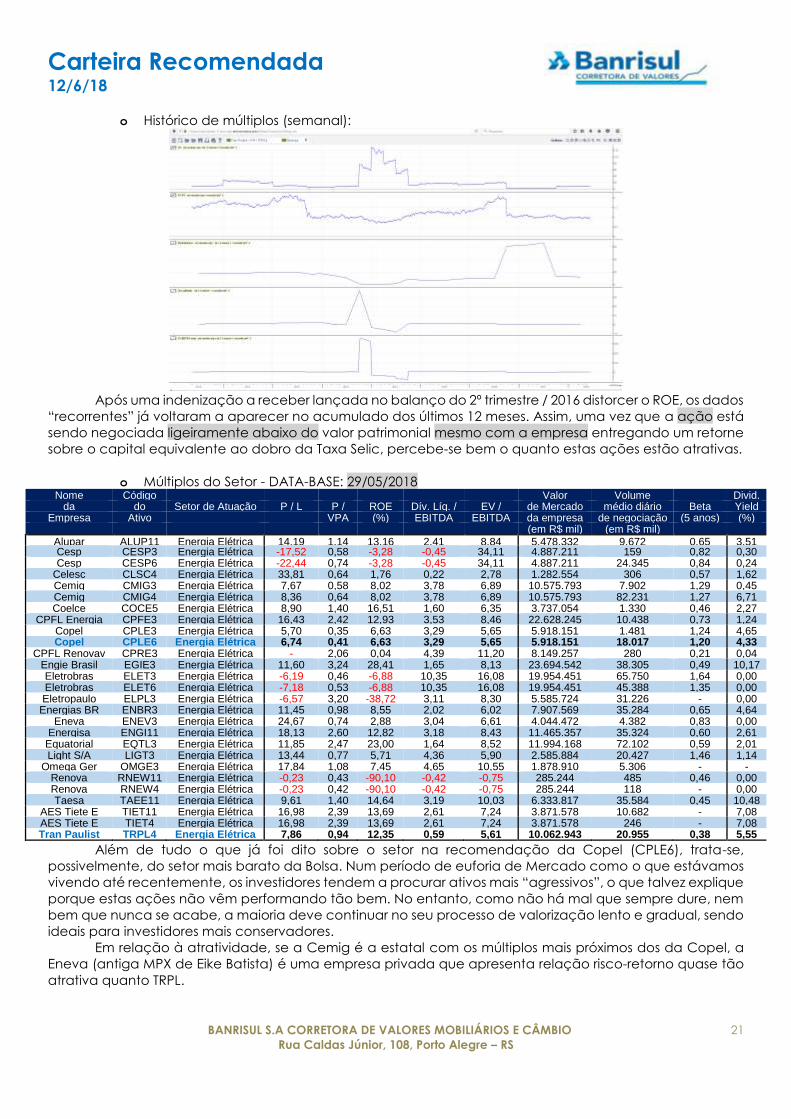

Após uma indenização a receber lançada no balanço do 2º trimestre / 2016 distorcer o ROE, os dados

“recorrentes” já voltaram a aparecer no acumulado dos últimos 12 meses. Assim, uma vez que a ação está

sendo negociada ligeiramente abaixo do valor patrimonial mesmo com a empresa entregando um retorne

sobre o capital equivalente ao dobro da Taxa Selic, percebe-se bem o quanto estas ações estão atrativas.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Alupar ALUP11 Energia Elétrica 14,19 1,14 13,16 2,41 8,84 5.478.332 9.672 0,65 3,51 Cesp CESP3 Energia Elétrica -17,52 0,58 -3,28 -0,45 34,11 4.887.211 159 0,82 0,30 Cesp CESP6 Energia Elétrica -22,44 0,74 -3,28 -0,45 34,11 4.887.211 24.345 0,84 0,24

Celesc CLSC4 Energia Elétrica 33,81 0,64 1,76 0,22 2,78 1.282.554 306 0,57 1,62 Cemig CMIG3 Energia Elétrica 7,67 0,58 8,02 3,78 6,89 10.575.793 7.902 1,29 0,45 Cemig CMIG4 Energia Elétrica 8,36 0,64 8,02 3,78 6,89 10.575.793 82.231 1,27 6,71 Coelce COCE5 Energia Elétrica 8,90 1,40 16,51 1,60 6,35 3.737.054 1.330 0,46 2,27

CPFL Energia CPFE3 Energia Elétrica 16,43 2,42 12,93 3,53 8,46 22.628.245 10.438 0,73 1,24 Copel CPLE3 Energia Elétrica 5,70 0,35 6,63 3,29 5,65 5.918.151 1.481 1,24 4,65 Copel CPLE6 Energia Elétrica 6,74 0,41 6,63 3,29 5,65 5.918.151 18.017 1,20 4,33

CPFL Renovav CPRE3 Energia Elétrica -1.230,63

2,06 0,04 4,39 11,20 8.149.257 280 0,21 0,04 Engie Brasil EGIE3 Energia Elétrica 11,60 3,24 28,41 1,65 8,13 23.694.542 38.305 0,49 10,17 Eletrobras ELET3 Energia Elétrica -6,19 0,46 -6,88 10,35 16,08 19.954.451 65.750 1,64 0,00 Eletrobras ELET6 Energia Elétrica -7,18 0,53 -6,88 10,35 16,08 19.954.451 45.388 1,35 0,00 Eletropaulo ELPL3 Energia Elétrica -6,57 3,20 -38,72 3,11 8,30 5.585.724 31.226 - 0,00

Energias BR ENBR3 Energia Elétrica 11,45 0,98 8,55 2,02 6,02 7.907.569 35.284 0,65 4,64 Eneva ENEV3 Energia Elétrica 24,67 0,74 2,88 3,04 6,61 4.044.472 4.382 0,83 0,00

Energisa ENGI11 Energia Elétrica 18,13 2,60 12,82 3,18 8,43 11.465.357 35.324 0,60 2,61 Equatorial EQTL3 Energia Elétrica 11,85 2,47 23,00 1,64 8,52 11.994.168 72.102 0,59 2,01 Light S/A LIGT3 Energia Elétrica 13,44 0,77 5,71 4,36 5,90 2.585.884 20.427 1,46 1,14

Omega Ger OMGE3 Energia Elétrica 17,84 1,08 7,45 4,65 10,55 1.878.910 5.306 - - Renova RNEW11 Energia Elétrica -0,23 0,43 -90,10 -0,42 -0,75 285.244 485 0,46 0,00 Renova RNEW4 Energia Elétrica -0,23 0,42 -90,10 -0,42 -0,75 285.244 118 - 0,00 Taesa TAEE11 Energia Elétrica 9,61 1,40 14,64 3,19 10,03 6.333.817 35.584 0,45 10,48

AES Tiete E TIET11 Energia Elétrica 16,98 2,39 13,69 2,61 7,24 3.871.578 10.682 - 7,08 AES Tiete E TIET4 Energia Elétrica 16,98 2,39 13,69 2,61 7,24 3.871.578 246 - 7,08 Tran Paulist TRPL4 Energia Elétrica 7,86 0,94 12,35 0,59 5,61 10.062.943 20.955 0,38 5,55

Além de tudo o que já foi dito sobre o setor na recomendação da Copel (CPLE6), trata-se,

possivelmente, do setor mais barato da Bolsa. Num período de euforia de Mercado como o que estávamos

vivendo até recentemente, os investidores tendem a procurar ativos mais “agressivos”, o que talvez explique

porque estas ações não vêm performando tão bem. No entanto, como não há mal que sempre dure, nem

bem que nunca se acabe, a maioria deve continuar no seu processo de valorização lento e gradual, sendo

ideais para investidores mais conservadores.

Em relação à atratividade, se a Cemig é a estatal com os múltiplos mais próximos dos da Copel, a

Eneva (antiga MPX de Eike Batista) é uma empresa privada que apresenta relação risco-retorno quase tão

atrativa quanto TRPL.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 22 Rua Caldas Júnior, 108, Porto Alegre – RS

VLID3 – VALID o Comentários:

Atua na oferta de produtos e serviços em sistemas de identificação, telecomunicação, meios de

pagamento e certificação digital. Possui parte de suas receitas advindas de operações no exterior, de modo

que a valorização do Real desde o início de 2016 afetou seus resultados, mas não a ponto de justificar todas

as dificuldades operacionais do setor. Em todo o caso, o pressuposto é de que isto já está precificado, tendo

em vista a derrocada de suas ações em Bolsa.

Neste caso, claramente erramos o “time” da operação (ver gráfico abaixo). A Valid entrou na

Carteira Recomendada em março/2017, junto com a Totvs (TOTS3) – empresa com perfil corporativo

parecido -, cujas ações deixaram a Carteira Recomendada em junho/2017 e, nestes 3 meses, apresentou

uma valorização de 19,29%. No entanto, no mesmo período, as ações VLID3 tiveram uma incrível queda de

29,04%. Como operacionalmente as 2 empresas seguem com dificuldades, afetadas pela ainda lenta

recuperação econômica, o que justifica desempenhos tão distintos? Basicamente, o que mudou foi a

“percepção” mais positiva dos investidores sobre o futuro de uma, enquanto que seguiu pessimista com a

outra. Felizmente (ainda que tardiamente), o Mercado parece ter começado a ficar mais otimista com a

Valid.

o Panorama gráfico (mensal):

O ativo vinha em tendência de alta no longo prazo, quando entrou em um canal de baixa por 2

anos. O suporte anterior, após segurar os preços num primeiro momento (quando iniciamos a

recomendação), acabou sendo perdido. Assim, o movimento de baixa levou a ação até quase sua mínima

histórica (próximo dos R$ 12,50). No entanto, a forte alta de agosto/2017 levou ao rompimento da linha

superior do referido canal, o que deve ser visto como um indicador de reversão gráfica.

No curto-prazo, temos a formação de um canal de alta que, embora estreito, deve “guiar” os

próximos movimentos da ação. Como ela segue testando sua LTA, entendemos este continuar sendo um

belo patamar para novas compras. Entre os alvos, há vários possíveis, mas o gap aberto (pelo gráfico diário)

pouco acima dos R$ 20 deve ser visto como um possível ponto para redução “tática” de exposição.

Eventualmente, um novo teste da linha superior do referido canal seria o ponto de saída recomendado para

encerrar o posicionamento no ativo.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 23 Rua Caldas Júnior, 108, Porto Alegre – RS

o Histórico de múltiplos (semanal):

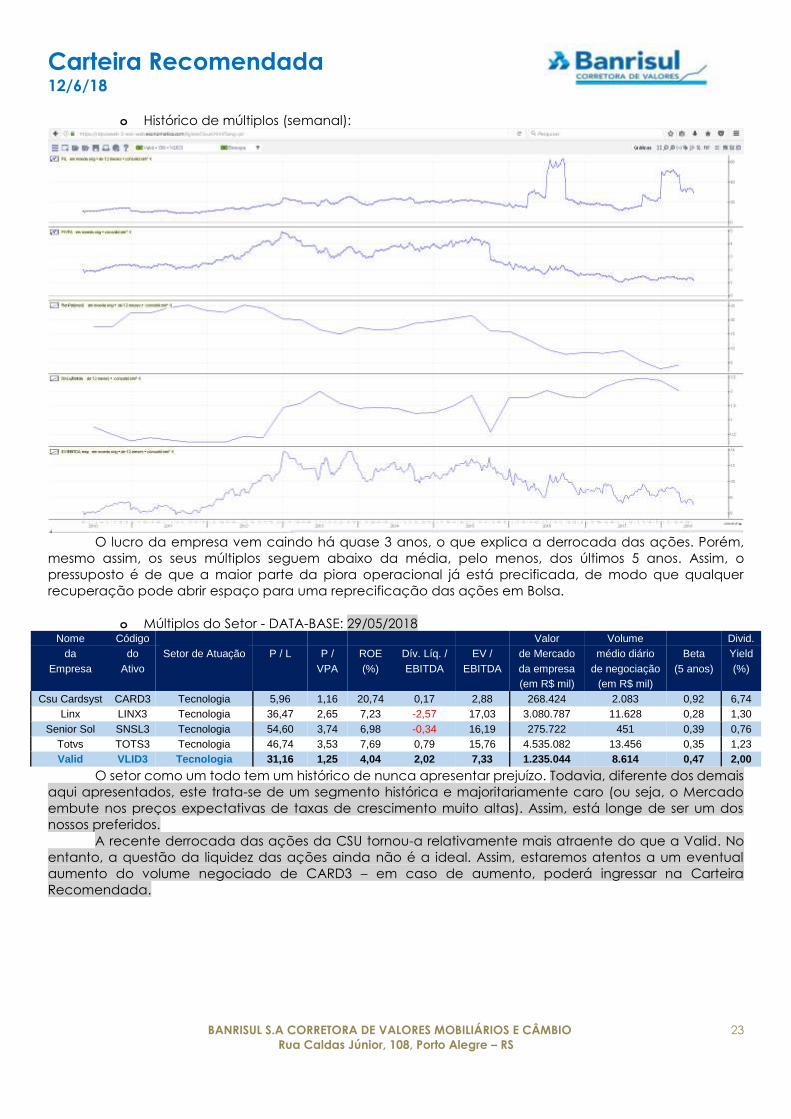

O lucro da empresa vem caindo há quase 3 anos, o que explica a derrocada das ações. Porém,

mesmo assim, os seus múltiplos seguem abaixo da média, pelo menos, dos últimos 5 anos. Assim, o

pressuposto é de que a maior parte da piora operacional já está precificada, de modo que qualquer

recuperação pode abrir espaço para uma reprecificação das ações em Bolsa.

o Múltiplos do Setor - DATA-BASE: 29/05/2018 Nome Código Valor Volume Divid.

da do Setor de Atuação P / L P / ROE Dív. Líq. / EV / de Mercado médio diário Beta Yield

Empresa Ativo VPA (%) EBITDA EBITDA da empresa de negociação (5 anos) (%)

(em R$ mil) (em R$ mil)

Csu Cardsyst CARD3 Tecnologia 5,96 1,16 20,74 0,17 2,88 268.424 2.083 0,92 6,74

Linx LINX3 Tecnologia 36,47 2,65 7,23 -2,57 17,03 3.080.787 11.628 0,28 1,30

Senior Sol SNSL3 Tecnologia 54,60 3,74 6,98 -0,34 16,19 275.722 451 0,39 0,76

Totvs TOTS3 Tecnologia 46,74 3,53 7,69 0,79 15,76 4.535.082 13.456 0,35 1,23

Valid VLID3 Tecnologia 31,16 1,25 4,04 2,02 7,33 1.235.044 8.614 0,47 2,00

O setor como um todo tem um histórico de nunca apresentar prejuízo. Todavia, diferente dos demais

aqui apresentados, este trata-se de um segmento histórica e majoritariamente caro (ou seja, o Mercado

embute nos preços expectativas de taxas de crescimento muito altas). Assim, está longe de ser um dos

nossos preferidos.

A recente derrocada das ações da CSU tornou-a relativamente mais atraente do que a Valid. No

entanto, a questão da liquidez das ações ainda não é a ideal. Assim, estaremos atentos a um eventual

aumento do volume negociado de CARD3 – em caso de aumento, poderá ingressar na Carteira

Recomendada.

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 24 Rua Caldas Júnior, 108, Porto Alegre – RS

BOVA11 – ETF DO IBOVESPA (posiçã o vendidã) o Comentários:

A estratégia de proteção da carteira via posição vendida mostrou-se de vital importância no mês

passado. Apesar de os preços de maneira geral terem ficado bem mais atrativos, preferimos manter a maior

parte do posicionamento anterior a fim de manter algum nível de hedge. Lembramos que isto aqui é uma

Carteira de Investimentos (e não uma operação isolada), de modo que quanto maior for o otimismo do

Mercado, maior deverá ser o nosso conservadorismo quanto à sua sustentabilidade. Além disso, seguimos

acreditando que os fundamentos justificam patamares mais baixos para algumas das empresas com maior

peso no Índice Ibovespa.

Embora Itaú e Bradesco sigam apresentando resultados satisfatórios, fica claro que será cada vez

mais difícil que consigam manter lucros crescentes, pois existe um limite teórico para crescer via aumento

de tarifas bancárias e renegociações de dívidas. Além disso, com a continua redução da margem

financeira – decorrente da intensificação do ciclo de queda da Taxa Selic –, o setor necessita expandir o

volume de empréstimos / financiamentos para conseguir manter a lucratividade estável. No entanto, não é

o que os dados recentes indicam, e as carteiras de crédito seguem mais ou menos estagnadas. Isto se deve,

em parte à seletividade dos clientes pelos Bancos, mas também pelo fato de a demanda por crédito ainda

estar tímida. Seus preços já estão na média do Mercado e este como um todo já reflete um patamar

aproximadamente “neutro” em relação às projeções de crescimento / comparações com outros países.

Todavia, como dissemos, os bancos devem crescer menos do que a média. O cenário negativo também

pode ser estendido à Ambev (ABEV3), que se trata de uma ação historicamente muito cara - tendo,

portanto, um upside bastante limitado.

A impressionante derrocada recente das ações da Petrobras levou a uma correção do sobre-preço

existente desde o início do ano. Assim, acreditamos que as ações PETR4 estão aproximadamente no seu

preço-justo – sob uma análise de correlação estatística com o Petróleo Brent. A situação das ações da Vale

é mais complexa, pois, embora a correlação com a sua principal commoditie (Minério de Ferro na China)

tenha caído muito desde o final de 2016, ela ainda deve ser considerada relevante, pois sua volatilidade

afeta diretamente a receita da empresa. Assim, fica o alerta: o referido produto segue apresentando no

Mercado cotações próximas do menor nível desde a metade de dezembro/2017, quando as ações VALE3

estavam em torno de R$ 35 (ou aproximadamente 30% menos).

Continuaremos não realizando alavancagem com a geração de caixa desta operação. Os recursos

podem ser aplicados na renda-fixa, a critério do cliente. Neste caso, embora o rendimento nominal das

taxas de juros esteja baixo, de modo a evitar o risco da marcação a mercado nos títulos indexados e pré-

fixados, sugerimos, dentro do Tesouro Direto, o título pós-fixados Tesouro Selic 2023 (LFT). Uma alternativa

ligeiramente mais arrojada seria o Tesouro Prefixado 2021.

o Panorama gráfico (mensal):

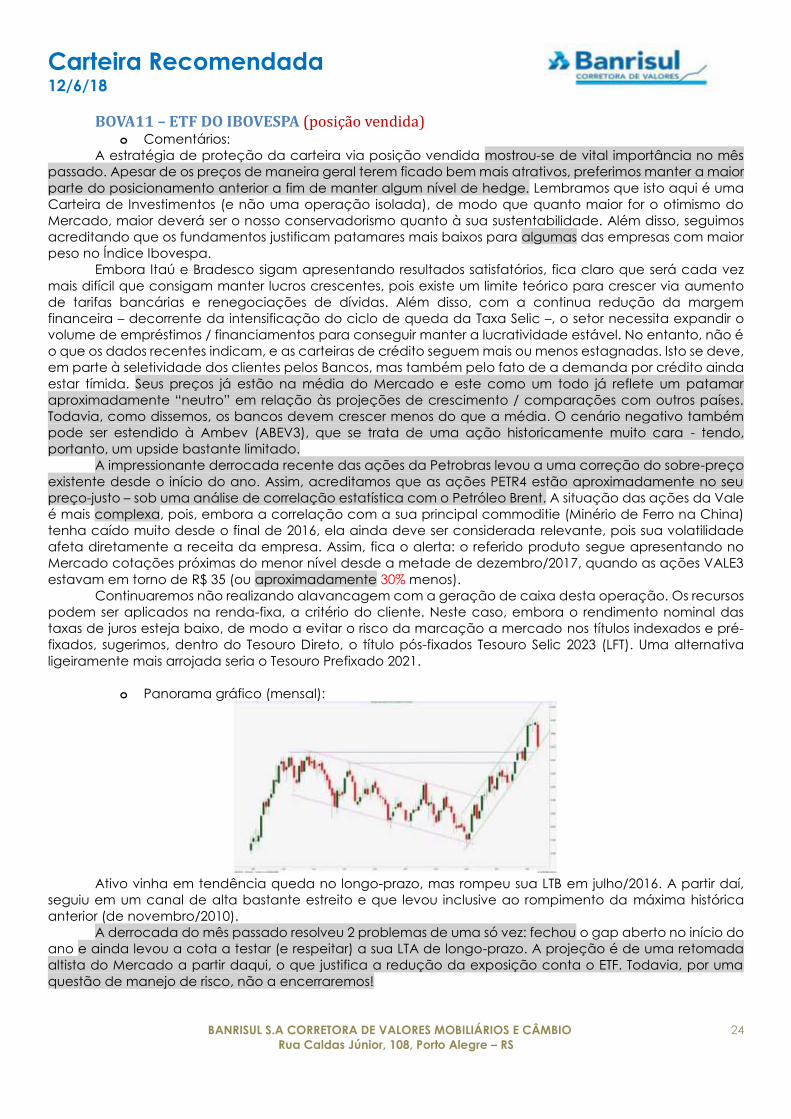

Ativo vinha em tendência queda no longo-prazo, mas rompeu sua LTB em julho/2016. A partir daí,

seguiu em um canal de alta bastante estreito e que levou inclusive ao rompimento da máxima histórica

anterior (de novembro/2010).

A derrocada do mês passado resolveu 2 problemas de uma só vez: fechou o gap aberto no início do

ano e ainda levou a cota a testar (e respeitar) a sua LTA de longo-prazo. A projeção é de uma retomada

altista do Mercado a partir daqui, o que justifica a redução da exposição conta o ETF. Todavia, por uma

questão de manejo de risco, não a encerraremos!

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 25 Rua Caldas Júnior, 108, Porto Alegre – RS

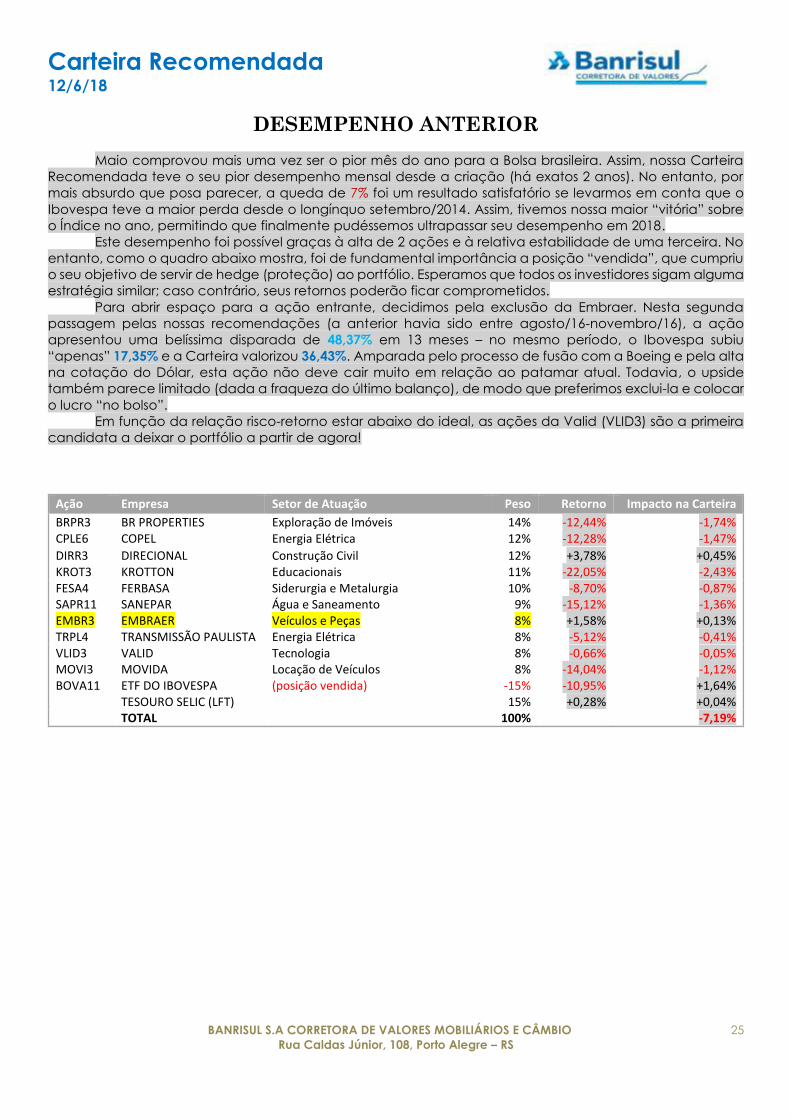

DESEMPENHO ANTERIOR

Maio comprovou mais uma vez ser o pior mês do ano para a Bolsa brasileira. Assim, nossa Carteira

Recomendada teve o seu pior desempenho mensal desde a criação (há exatos 2 anos). No entanto, por

mais absurdo que posa parecer, a queda de 7% foi um resultado satisfatório se levarmos em conta que o

Ibovespa teve a maior perda desde o longínquo setembro/2014. Assim, tivemos nossa maior “vitória” sobre

o Índice no ano, permitindo que finalmente pudéssemos ultrapassar seu desempenho em 2018.

Este desempenho foi possível graças à alta de 2 ações e à relativa estabilidade de uma terceira. No

entanto, como o quadro abaixo mostra, foi de fundamental importância a posição “vendida”, que cumpriu

o seu objetivo de servir de hedge (proteção) ao portfólio. Esperamos que todos os investidores sigam alguma

estratégia similar; caso contrário, seus retornos poderão ficar comprometidos.

Para abrir espaço para a ação entrante, decidimos pela exclusão da Embraer. Nesta segunda

passagem pelas nossas recomendações (a anterior havia sido entre agosto/16-novembro/16), a ação

apresentou uma belíssima disparada de 48,37% em 13 meses – no mesmo período, o Ibovespa subiu

“apenas” 17,35% e a Carteira valorizou 36,43%. Amparada pelo processo de fusão com a Boeing e pela alta

na cotação do Dólar, esta ação não deve cair muito em relação ao patamar atual. Todavia, o upside

também parece limitado (dada a fraqueza do último balanço), de modo que preferimos exclui-la e colocar

o lucro “no bolso”.

Em função da relação risco-retorno estar abaixo do ideal, as ações da Valid (VLID3) são a primeira

candidata a deixar o portfólio a partir de agora!

Ação Empresa Setor de Atuação Peso Retorno Impacto na Carteira

BRPR3 BR PROPERTIES Exploração de Imóveis 14% -12,44% -1,74% CPLE6 COPEL Energia Elétrica 12% -12,28% -1,47%

DIRR3 DIRECIONAL Construção Civil 12% +3,78% +0,45% KROT3 KROTTON Educacionais 11% -22,05% -2,43% FESA4 FERBASA Siderurgia e Metalurgia 10% -8,70% -0,87% SAPR11 SANEPAR Água e Saneamento 9% -15,12% -1,36% EMBR3 EMBRAER Veículos e Peças 8% +1,58% +0,13% TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica 8% -5,12% -0,41% VLID3 VALID Tecnologia 8% -0,66% -0,05% MOVI3 MOVIDA Locação de Veículos 8% -14,04% -1,12% BOVA11 ETF DO IBOVESPA (posição vendida) -15% -10,95% +1,64% TESOURO SELIC (LFT) 15% +0,28% +0,04% TOTAL 100% -7,19%

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 26 Rua Caldas Júnior, 108, Porto Alegre – RS

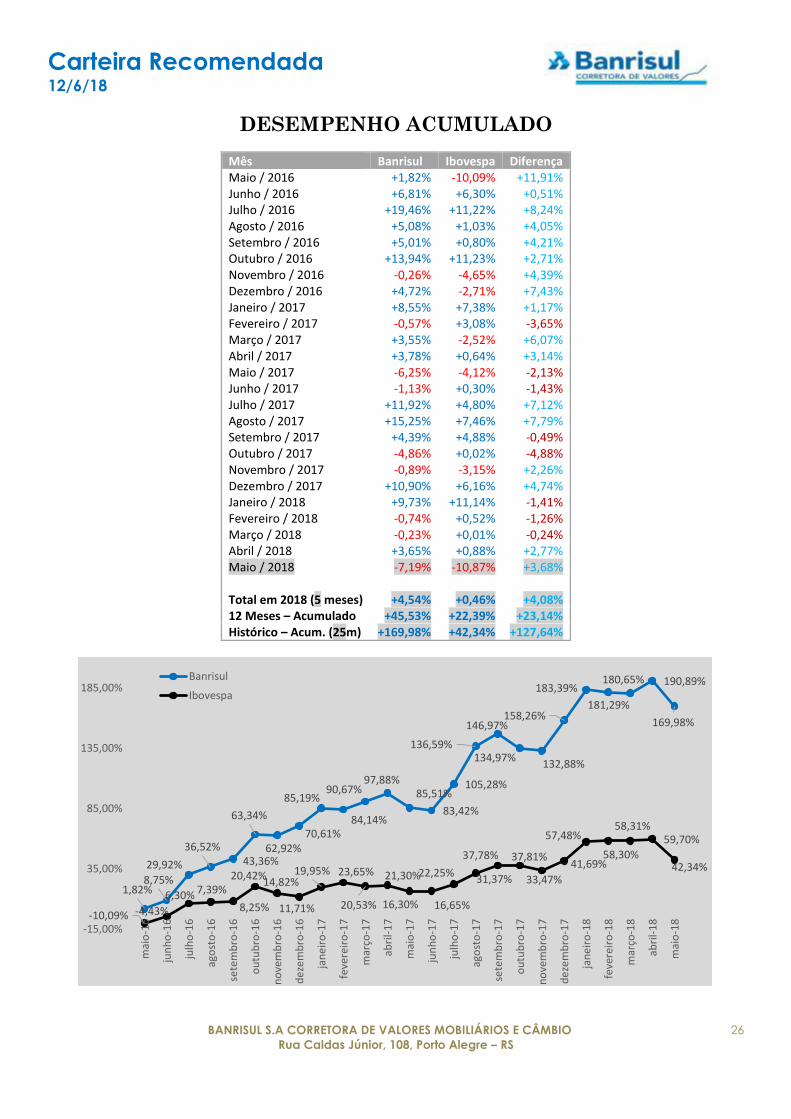

DESEMPENHO ACUMULADO

Mês Banrisul Ibovespa Diferença Maio / 2016 +1,82% -10,09% +11,91% Junho / 2016 +6,81% +6,30% +0,51% Julho / 2016 +19,46% +11,22% +8,24% Agosto / 2016 +5,08% +1,03% +4,05% Setembro / 2016 +5,01% +0,80% +4,21% Outubro / 2016 +13,94% +11,23% +2,71% Novembro / 2016 -0,26% -4,65% +4,39% Dezembro / 2016 +4,72% -2,71% +7,43% Janeiro / 2017 +8,55% +7,38% +1,17% Fevereiro / 2017 -0,57% +3,08% -3,65% Março / 2017 +3,55% -2,52% +6,07% Abril / 2017 +3,78% +0,64% +3,14% Maio / 2017 -6,25% -4,12% -2,13% Junho / 2017 -1,13% +0,30% -1,43% Julho / 2017 +11,92% +4,80% +7,12% Agosto / 2017 +15,25% +7,46% +7,79% Setembro / 2017 +4,39% +4,88% -0,49% Outubro / 2017 -4,86% +0,02% -4,88% Novembro / 2017 -0,89% -3,15% +2,26% Dezembro / 2017 +10,90% +6,16% +4,74% Janeiro / 2018 +9,73% +11,14% -1,41% Fevereiro / 2018 -0,74% +0,52% -1,26% Março / 2018 -0,23% +0,01% -0,24% Abril / 2018 +3,65% +0,88% +2,77% Maio / 2018 -7,19% -10,87% +3,68% Total em 2018 (5 meses) +4,54% +0,46% +4,08% 12 Meses – Acumulado +45,53% +22,39% +23,14% Histórico – Acum. (25m) +169,98% +42,34% +127,64%

1,82%8,75%

29,92%

36,52%43,36%

63,34%

62,92%70,61%

85,19%

84,14%

90,67%97,88%

85,51%

83,42%

105,28%

136,59%

146,97%

134,97%132,88%

158,26%

183,39%

181,29%

180,65% 190,89%

169,98%

-10,09% -4,43%

6,30% 7,39%

8,25%

20,42%14,82%

11,71%

19,95% 23,65%

20,53%

21,30%

16,30% 16,65%

22,25%31,37%

37,78% 37,81%

33,47%

41,69%

57,48%

58,30%

58,31%59,70%

42,34%

-15,00%

35,00%

85,00%

135,00%

185,00%

mai

o-1

6

jun

ho

-16

julh

o-1

6

ago

sto

-16

sete

mb

ro-1

6

ou

tub

ro-1

6

no

vem

bro

-16

de

zem

bro

-16

jan

eir

o-1

7

feve

reir

o-1

7

mar

ço-1

7

abri

l-1

7

mai

o-1

7

jun

ho

-17

julh

o-1

7

ago

sto

-17

sete

mb

ro-1

7

ou

tub

ro-1

7

no

vem

bro

-17

de

zem

bro

-17

jan

eir

o-1

8

feve

reir

o-1

8

mar

ço-1

8

abri

l-1

8

mai

o-1

8Banrisul

Ibovespa

Carteira Recomendada 12/6/18

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 27 Rua Caldas Júnior, 108, Porto Alegre – RS

EQUIPE DE ANÁLISE DA BANRISUL CORRETORA DE VALORES

Fabio F Gonçalves, CNPI-P – [email protected] – (51)3215-1972

Guilherme C Volcato, CNPI-T –[email protected] – (51) 3215-3115

Aviso Legal

Este relatório foi elaborado por analistas de investimentos vinculados à Banrisul S.A. Corretora de Valores Mobiliários e Câmbio

(Banrisul Corretora) e é de uso exclusivo de seu destinatário, não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer

terceiro sem autorização expressa da Banrisul Corretora. Este relatório é baseado em informações disponíveis ao público na data em que este relatório foi publicado. No entanto nem a Banrisul

Corretora nem os analistas responsáveis pela elaboração deste relatório respondem pela veracidade ou qualidade das informações aqui

contidas. As opiniões contidas neste relatório são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros. As estratégias de

investimentos, informações e análises constantes neste relatório têm como único propósito fomentar o debate de ideias entre os analistas

de investimentos da Banrisul Corretora e os clientes a quem este documento se destina. Os destinatários devem, portanto, desenvolver

suas próprias análises e estratégias de investimentos. Os investimentos em ações ou em estratégias de derivativos de ações guardam

volatilidade intrinsecamente alta, podendo acarretar fortes prejuízos, e devem ser utilizados apenas por investidores experientes e cientes

de seus riscos. O Analista Fábio Francisco Gonçalves é o principal responsável por este relatório.

Declaração dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 17 da Instrução CVM 483:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre

a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Banrisul Corretora,

ao Banrisul S.A. - Banco do Estado do Rio Grande do Sul e demais empresas do Grupo Banrisul. O analista Guilherme Volcato informa que, dentre os ativos analisados neste relatório, possui investimentos nos seguintes: 50 ações BBAS3,

600 ações BRPR3, 500 ações DIRR3, 50 ações FESA4, 350 ações KROT3, 600 ações MOVI3, 20 ações TRPL4, 200 ações VLID3 e 5

títulos Tesouro Selic 2023 (LFT). O(s) analista(s) de investimento poderá(ão) estar direta ou indiretamente envolvido(s) na intermediação dos valores mobiliários objeto

desta análise.

Parte da remuneração do(s) analista(s) de valores mobiliários que elaboraram este relatório de análise advém de lucros do grupo

econômico ao qual a Banrisul Corretora pertence.

Declarações nos termos do art.18 da Instrução CVM 483:

A Banrisul Corretora, o Banrisul S.A. - Banco do estado do Rio Grande do Sul e demais empresas do Grupo Banrisul podem deter

posições em qualquer dos instrumentos referidos neste documento, bem como representar e prestar serviços às sociedades aqui

mencionadas ou pessoas a ela ligadas. Estão incluídos nos serviços a aquisição, alienação e intermediação de valores mobiliários, podendo

inclusive gerar remuneração financeira. Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos

financeiros objeto desta análise podem ser obtidas mediante solicitação.

Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em

consideração os objetivos de investimento, situação financeira ou necessidades específicas de cada investidor. Os investidores devem obter

orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade

de instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não

são necessariamente indicativos de resultados futuros. O patrimônio do cliente não está garantido neste tipo de produto.

A Banrisul Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da

utilização deste relatório ou seu conteúdo. O SAC da Banrisul Corretora tem como finalidade servir de canal de comunicação entre a

corretora e o cliente. A Ouvidoria da Banrisul Corretora tem a missão de servir de canal de contato aos clientes que não se sentirem

satisfeitos com as soluções dadas pelo SAC da empresa aos seus problemas. A análise fundamentalista é baseada na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia e utiliza

como informação os resultados divulgados pelas companhias emissoras e suas projeções. As condições de mercado, o cenário

macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento. A duração recomendada para

este tipo de investimento é de médio e longo-prazo.

A análise técnica é baseada no comportamento dos preços das ações do ativo objeto, suas oscilações e tendências. A duração recomendada

para este tipo de investimento pode variar do curto-prazo até o longo prazo, dependendo da duração da tendência.

O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora:

www.banrisulcorretora.com.br.