Embed Size (px)

Citation preview

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 1 Rua Caldas Júnior, 108, Porto Alegre – RS

Carteira Recomendada

Janeiro de 2019 Guilherme Castilho Volcato, Analista CNPI-T

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 2 Rua Caldas Júnior, 108, Porto Alegre – RS

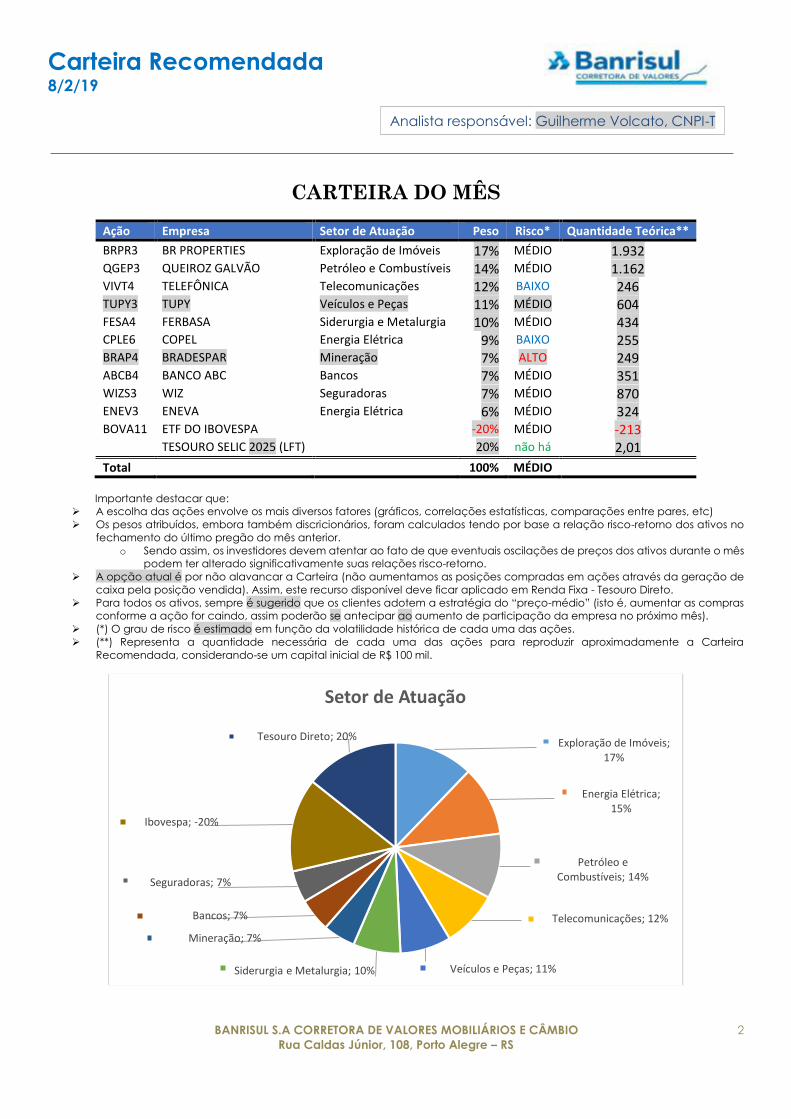

CARTEIRA DO MÊS

Ação Empresa Setor de Atuação Peso Risco* Quantidade Teórica**

BRPR3 BR PROPERTIES Exploração de Imóveis 17% MÉDIO 1.932 QGEP3 QUEIROZ GALVÃO Petróleo e Combustíveis 14% MÉDIO 1.162 VIVT4 TELEFÔNICA Telecomunicações 12% BAIXO 246 TUPY3 TUPY Veículos e Peças 11% MÉDIO 604 FESA4 FERBASA Siderurgia e Metalurgia 10% MÉDIO 434 CPLE6 COPEL Energia Elétrica 9% BAIXO 255 BRAP4 BRADESPAR Mineração 7% ALTO 249 ABCB4 BANCO ABC Bancos 7% MÉDIO 351 WIZS3 WIZ Seguradoras 7% MÉDIO 870 ENEV3 ENEVA Energia Elétrica 6% MÉDIO 324 BOVA11 ETF DO IBOVESPA -20% MÉDIO -213

TESOURO SELIC 2025 (LFT) 20% não há 2,01

Total 100% MÉDIO

Importante destacar que:

A escolha das ações envolve os mais diversos fatores (gráficos, correlações estatísticas, comparações entre pares, etc)

Os pesos atribuídos, embora também discricionários, foram calculados tendo por base a relação risco-retorno dos ativos no

fechamento do último pregão do mês anterior.

o Sendo assim, os investidores devem atentar ao fato de que eventuais oscilações de preços dos ativos durante o mês

podem ter alterado significativamente suas relações risco-retorno.

A opção atual é por não alavancar a Carteira (não aumentamos as posições compradas em ações através da geração de

caixa pela posição vendida). Assim, este recurso disponível deve ficar aplicado em Renda Fixa - Tesouro Direto.

Para todos os ativos, sempre é sugerido que os clientes adotem a estratégia do “preço-médio” (isto é, aumentar as compras

conforme a ação for caindo, assim poderão se antecipar ao aumento de participação da empresa no próximo mês).

(*) O grau de risco é estimado em função da volatilidade histórica de cada uma das ações.

(**) Representa a quantidade necessária de cada uma das ações para reproduzir aproximadamente a Carteira

Recomendada, considerando-se um capital inicial de R$ 100 mil.

Exploração de Imóveis; 17%

Energia Elétrica; 15%

Petróleo e Combustíveis; 14%

Telecomunicações; 12%

Veículos e Peças; 11%Siderurgia e Metalurgia; 10%

Mineração; 7%

Bancos; 7%

Seguradoras; 7%

Ibovespa; -20%

Tesouro Direto; 20%

Setor de Atuação

Analista responsável: Guilherme Volcato, CNPI-T

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 3 Rua Caldas Júnior, 108, Porto Alegre – RS

PERSPECTIVAS

Déjà-vu: assim, como há 12 meses, o Ibovespa fechou janeiro com alta em torno de 11%, o Real se

apreciou perante o Dólar e os juros-futuros recuaram. Olhando-se apenas o comportamento do mês

passado, este cenário otimista se apresentou também nos Mercados internacionais, pois tanto as Bolsas

(Estados Unidos, Europa e países emergentes), quanto as commodities (Petróleo e Minério de Ferro) também

se valorizaram. No entanto, as semelhanças param por aí, pois se no Brasil os ativos renovaram máximas, no

exterior houve apenas uma recuperação de parte das perdas recentes. A princípio, este cenário altista deve

se manter por mais um tempo... a menos que o noticiário político-econômico nacional / internacional traga

alguma surpresa bastante desagradável.

Sob diversos parâmetros, a Bolsa brasileira está cara / esticada em relação ao resto do mundo - o

que, em outras palavras, significa que o Mercado está acreditando numa forte aceleração nos lucros das

empresas. Diante disso, é razoável pensar que uma correção por aqui seja iminente (como já era em

dezembro e de lá para cá as ações dispararam ainda mais). Ocorre que há um indicador chamado “Beta”

- que mede a intensidade e a direção da oscilação de um ativo frente o movimento de outro (normalmente

um benchmark) oscila também – que nos diz o porquê disso não ter ocorrido ainda.

Normalmente, o capital internacional se movimenta em fluxo ao redor do globo. Assim, se ele entra

no Brasil, provavelmente estará ocorrendo o mesmo em diversos outros países. Isto fica nítido quando vemos

o comportamento do Ibovespa entre 2016 e 2017: oscilou praticamente em linha com a média dos demais

países emergentes, dos Estados Unidos e do Petróleo Brent. Este comportamento começou a mudar entre

fevereiro-março/2018 quando os Mercados externos começaram a deteriorar, mas a Bolsa brasileira parecia

imune... até que veio a greve dos caminhoneiros e o Mercado brasileiro achou um motivo para corrigir esta

diferença. No entanto, a partir de julho do ano passado, começamos a ver um movimento “diferente”: a

correlação diária seguiu presente (o Ibovespa subia e caia simultaneamente com o exterior), mas a

magnitude dos movimentos foi muito diferente. Quando lá fora caia algo como 1%, nós aqui caíamos 0,5%,

e quando lá subia 1%, nós disparávamos 2%. Isto é uma simplificação, mas de maneira geral, isto foi

acontecendo gradativamente, até que o movimento se acelerou durante o mês de outubro (quando das

eleições). Ao longo de 6 meses, uma enorme “boca de jacaré” se abriu ao olharmos um gráfico com o

comportamento dos índices Ibovespa e EEM (Emergent Markets Morgan Stanley). Na verdade, pode-se

inferir 2 coisas sobre isso: a Bolsa brasileira só não se valorizou em dezembro (que costuma ser um mês de

“rali”) pela derrocada das Bolsas norte-americanas e os “culpados” pela disparada das ações nacionais

foram os investidores aqui residentes, uma vez que os gringos venderam bastante suas posições nos últimos

meses.

Com tudo o que foi colocado no parágrafo anterior, mesmo estando aparentemente “cara”, não

chega a ser uma surpresa que, com a recuperação dos Mercados internacionais em janeiro, a Bolsa

brasileira ganhasse fôlego para registrar novos recordes. Assim, caso a recuperação externa continue,

parece pouco provável que o gap de desempenho relatado seja diminuído/eliminado no curto-prazo. No

entanto, futuramente, caso tenhamos outro ciclo de baixa lá fora, talvez aí sim o Brasil caia mais forte, caso

as expectativas dos investidores fiquem menos otimistas.

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 4 Rua Caldas Júnior, 108, Porto Alegre – RS

RECOMENDAÇÕES

ABCB4 – ABC BRASIL o Comentários:

Este é um banco múltiplo, especializado na concessão de crédito e serviços para empresas de médio

a grande porte. A principal linha de negócios do ABC Brasil é a intermediação financeira voltada para

operações que envolvam análise e assunção de riscos de crédito. As operações estruturadas,

principalmente de mercado de capitais e fusões & aquisições, com vistas ao financiamento corporativo,

complementam esta atividade. A arbitragem de mercados, taxas e moedas, tanto decorrentes das

operações demandadas pelos clientes, quando de posições proprietárias, são desenvolvidas regularmente.

O banco adota uma postura conservadora com baixa propensão ao risco nos seus negócios de crédito e

tesouraria. É controlado por um Banco internacional com sede no Bahrein.

O setor bancário foi um dos que mais se valorizou nos últimos meses, refletindo a “onda de otimismo”

que se alastrou pelo Mercado brasileiro pós-eleições. Nesse sentido, o ABC surge como uma rara

oportunidade, haja vista que suas ações subiram menos que as demais.

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, seguindo uma LTA (linha de tendência de alta) bem-

comportada. Como muitas outras ações da Bolsa (inclusive a maioria dos outros Bancos) haviam renovado

seus topos-históricos recentemente, era razoável imaginar que aqui ocorreria o mesmo – o que de fato se

confirmou. Assim, temos um canal de alta secundário de maior inclinação, que projeta a ação até os R$ 23

(pelo menos), que será o alvo desta operação. Quem optou por reduzir a exposição no rompimento dos R$

19 pode se posicionar para novas compras em caso de novo teste da nova LTA (pouco acima dos R$ 15).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 5 Rua Caldas Júnior, 108, Porto Alegre – RS

BRAP4 – BRADESPAR o Comentários:

Novidade na Carteira, esta Companhia de investimentos que busca criar valor para seus acionistas

através de participações relevantes em empresas líderes em seus setores de atuação. Atualmente, detém

participação na Vale, atuando de forma direta na administração superior, com membros no Conselho de

administração e Comitês de assessoramento. Após ter vendido em 2017 sua participação na CPFL Energia,

comprar esta ação é praticamente comprar Vale de uma forma indireta. A razão de escolhê-la ao invés da

mineradora é o fato de suas ações negociarem historicamente com desconto em relação à VALE3. Assim,

a expectativa é de que o Mercado em algum momento corrija este spread.

O acidente com a Barragem de Brumadinho-MG no mês passado foi um episódio lamentável abalou

completamente a imagem da nossa antiga estatal Vale do Rio Doce, principalmente perante os brasileiros.

No entanto, esta empresa hoje é basicamente uma exportadora de minério para a China, de modo que o

que interessa é se os asiáticos continuarão comprando seu produto. E uma vez que a Vale é uma das

maiores produtoras do mundo, provavelmente eles não terão outra alternativa, de modo que a demanda

pelo minério brasileiro não deverá se alterar significativamente. A queda na produção será parcialmente

compensada pela disparada dos preços vista recentemente, enquanto as multas, por maiores que sejam,

serão inferiores ao lucro de 1 ano da empresa. Assim, a questão aqui é apenas ter paciência (vide JBS entre

maio/2017 e hoje), mas esta ação só é recomendada para investidores arrojados, que tenham estômago

para suportar uma possível alta volatilidade no curto-prazo.

o Panorama gráfico (mensal):

Ativo de alta volatilidade que costuma passar por grandes ciclos de alta e baixa, denotando alta

volatilidade histórica. Numa perspectiva de longuíssimo-prazo, temos uma sequência de topos e fundos

ascendentes, sinalizando uma tendência de alta.

Posto isso, fica o alerta de que a linha inferior do canal de alta de médio/longo-prazo foi perdida.

Assim, o ativo pode corrigir até os R$ 21 – ou até mesmo R$ 16 – sem comprometer o viés positivo do

parágrafo anterior. Assim, mais do que nunca, deve-se comprar moderadamente (seguindo a estratégia do

preço-médio). Uma realização parcial é sugerida nos R$ 35, com alvo final ao menos na máxima-histórica

(R$ 39).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 6 Rua Caldas Júnior, 108, Porto Alegre – RS

BRPR3 – BR PROPERTIES o Comentários:

É uma das principais empresas de investimento em imóveis comerciais de renda do Brasil. A

Companhia tem como foco a aquisição, locação, administração, incorporação e venda de imóveis

comerciais, especialmente aqueles qualificados como Escritórios, Galpões Industriais e de Varejo,

localizados nas principais regiões metropolitanas do Brasil. Assim, foi fortemente impactada nos últimos anos

pela crise econômica e a consequente desaceleração do mercado imobiliário.

O ciclo de corte na Taxa Selic beneficiou o seu segmento ao reduzir as despesas com juros, além de

levar a uma reprecificação do patrimônio. Em todo o caso, embora a empresa esteja crescendo, seu ritmo

é lento quando comparado a outras companhias consideradas “premium”. Os últimos balanços talvez

tenham frustrado parte do Mercado, que devia estar esperando por números melhores. Assim, podemos

especular que muitos investidores saíram do ativo em busca de empresas que já estejam apresentando

números operacionais mais robustos. Trata-se do velho “efeito-fluxo” alterando os preços-relativos.

Por mais que o investimento aqui sempre tenha parecido atrativo, “erramos a mão” com o tamanho

da exposição anteriormente ao não prever um possível cenário de estresse nos juros-futuros. A posterior

recuperação do ativo ainda no ano passado permitiu reduzir o peso sugerido na Carteira, mas de lá pra cá,

a ação BRPR3 segue performando muito abaixo da média do Mercado, mesmo num cenário onde os ditos

juros-futuros despencaram – o que deveria ter impulsionado o ativo. Assim, sua exposição sugerida vem

aumentando gradativamente.

o Panorama gráfico (mensal):

Ativo com leve tendência de alta no longo-prazo e lateral no médio-prazo. Há uma clara perda de

volatilidade em torno da sua LTA, de modo que isso é uma boa notícia para os investidores, visto que dá

tempo para que todos possam se posicionar adequadamente na ação. Um aumento de exposição (via

estratégia do preço-médio) é sugerida ao redor dos R$ 6,50 e R$ 5,50 (mínima histórica, que data do

longínquo 2010). Do outro lado, num cenário positivo, reduções táticas de exposição são aceitáveis nos R$

10 e R$ 11,50. No entanto, não há motivo para que, no longo-prazo, a ação não possa buscar a máxima-

histórica (acima dos R$ 14).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 7 Rua Caldas Júnior, 108, Porto Alegre – RS

CPLE6 – COPEL o Comentários:

A Companhia Paranaense de Energia gera, transmite, distribui e comercializa energia, além de atuar

no segmento de telecomunicações, sendo uma das maiores companhias elétricas do Brasil. Embora seu

controle acionário seja majoritariamente estatal (Governo do Paraná e BNDES), diferencia-se da maioria das

empresas públicas de energia por sempre apresentar uma boa rentabilidade, alinhando seus interesses com

os dos acionistas minoritários. Trata-se de mais uma empresa subavaliada pelo Mercado, que só precisa de

um “gatilho” para que suas ações possam expressar seu efetivo valor. Uma eventual privatização não

parece provável agora, mas seria o vetor perfeito e estaria dentro da nova orientação de os Estados

venderem suas estatais para amortizar as dívidas com o Governo Federal.

Presente na Carteira desde junho/2017, fica claro que nós erramos o “time” da operação (num

primeiro momento). Uma vez que se trata de uma empresa lucrativa, com endividamento controlado, alta

liquidez das ações em Bolsa e boa pagadora de dividendos, esta a maior “barganha” da Bovespa há muito

tempo. Assim, em função da enorme divergência entre preço observado e valor esperado, permanece

aqui a sugestão de uma alocação do tipo “buy and hold”.

Com a finalização da eleição para governador do Paraná ainda no 1º turno, o Mercado perdeu a

“desculpa” que tinha para penalizar as ações. Assim, não chega a ser uma surpresa o rali visto nos seus

ativos desde então, embora o ritmo dos últimos meses realmente tenha chamado a atenção. Porém, isto

ainda é pouco perto do que se espera ser possível.

o Panorama gráfico (mensal):

Ativo vem em tendência de alta no longo-prazo, mas se encontrava em um período de lateralização

há vários anos – 7 pra ser exato. No entanto, tivemos no mês passado a confirmação de um pivot de alta e

o rompimento da máxima-histórica anterior. Assim, deve buscar a linha superior do seu canal de alta de LP

(em torno dos R$ 41).

O comparativo com as ações ON mostra que, embora seja mais barata, este diferencial de preço

está no menor nível desde 2010 – o que sugere que os ativos ordinários estão relativamente menos atraentes.

Além disso, a baixa liquidez de CPLE3 sempre fez com que CPLE6 tivesse preferência.

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 8 Rua Caldas Júnior, 108, Porto Alegre – RS

ENEV3 – ENEVA o Comentários:

É uma empresa integrada de energia, com negócios complementares em geração de energia

elétrica e exploração e produção de hidrocarbonetos no Brasil. Se posiciona como referência no setor de

energia, mediante a adoção pioneira no país do modelo reservoir-to-wire. A ENEVA conta com um parque

térmico de 2,5 GW de capacidade contratada (90% operacional), representando 11% da capacidade

térmica a gás do Brasil. Além disso, é a segunda maior operadora de gás natural do Brasil, com uma

capacidade de produção de 8,4 milhões de m³ por dia. A Companhia opera 39.518 km² de áreas totais por

meio de contratos de concessão para exploração e produção de hidrocarbonetos, na Bacia do Parnaíba,

situada predominantemente no estado do Maranhão.

Para quem não lembra, trata-se da antiga MPX de Eike Batista. Após ter seu controle vendido para

investidores alemães, a empresa trocou de nome, mas ainda passou por anos de dificuldades para rolar as

dívidas e conseguir tornar-se operacionalmente lucrativa. Agora que as incertezas diminuíram, devemos

aproveitar para comprar enquanto o preço ainda está próximo da média dos últimos anos (ver abaixo).

o Panorama gráfico (mensal):

O ativo praticamente só caiu no seu 1º ano na Bolsa. Todavia, uma vez passado o “olho do furacão”,

começou um processo de consolidação (movimentos laterais) que já dura mais de 3 anos. Graficamente,

a superação do topo dos R$ 17 (máxima de 2017) deflagrou um rompimento de resistência, projetando a

ação até ao menos o topo de 2015 (R$ 23). Este patamar deve ser visto como um ponto para redução

parcial de exposição; já o alvo final é até difícil de projetar, haja vista a falta de qualquer outra resistência

minimamente próxima. Porém, antes disso, o fato de já serem 7 meses seguidos de altas deixa a expectativa

de que alguma correção aconteça na sequência – nada sobe em linha reta para sempre!

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 9 Rua Caldas Júnior, 108, Porto Alegre – RS

FESA4 – FERBASA o Comentários:

Esta empresa da Bahia é a maior fabricante de ferroligas do Brasil e única produtora integrada de

ferrocromo das Américas, exercendo as atividades de mineração, reflorestamento e metalurgia. Líder em

seu segmento, está entre as 500 maiores empresas do país. A companhia tem por objetivo a fabricação e

comercialização dos diversos tipos de ferroligas, cada uma com sua característica e mercado de atuação

específico. São elas:

Ferrocromo Alto Carbono (FeCrAC) - Este produto é uma liga de ferro, cromo, silício e outros elementos.

Como elemento liga, o Ferrocromo Alto Carbono ou Charge Chrome é usado na fabricação de um

grande número de tipos de aço e ligas especiais. Tem como característica básica o carbono acima de

4%. As principais utilizações ocorrem na produção de aço resistentes à corrosão, na produção de aços

de alta resistividade elétrica, aços com alta liga (indústria de automóveis), anti-oxidação e

principalmente na produção de aços inoxidáveis.

Ferrocromo Baixo Carbono (FeCrBC) - Este produto é uma liga de ferro, cromo, silício e carbono com

teor máximo de 0,15%. É usado durante a produção de aços para corrigir os teores de cromo, sem

provocar variações indesejáveis no teor de carbono. A sua utilização industrial é a mesma do FeCrAC,

ou seja, na produção de aços especiais e inoxidáveis, com larga aplicação nas indústrias de bens de

consumo.

Ferrossilício Cromo (FeSiCr) - Este produto é uma liga de ferro, cromo, silício e outros elementos. Sua

aplicação é ser o principal insumo na produção de Ferro Cromo Baixo Carbono.

Ferrossilício 75% (FeSi 75%) - O FeSi 75% é produzido a partir do quartzo de alta pureza, carvão vegetal,

minério de ferro, carepa e sucata. O FeSi 75% Standard é utilizado na produção de aços como

desoxidante e elemento de liga. Na indústria de fundição, como agente grafitizante. O FeSi 75% Alta

Pureza é usado na fabricação de aços ao silício de grão orientado (GO) e grão não orientado (GNO).

As ações do setor siderúrgico como um todo vêm apresentando uma fraca performance

recentemente. Isto se deve em parte à apreciação cambial, mas a desaceleração da Economia chinesa

também tem sua parcela de culpa. Em todo o caso, a qualidade empresa dá tranquilidade para continuar

acreditando na valorização das suas ações – mas talvez o ritmo continue sendo mais lento do que as de

algumas empresas voltadas ao Mercado interno.

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, mas que ampliou (e muito) a intensidade do movimento

a partir de 2017, tendo chegado a subir aproximadamente 300% em 1 ano. Após movimento de correção,

mostrou retomada de força compradora todas as vezes em que se aproximou da LTA de médio-prazo. Isto

foi mais uma vez confirmado com a alta vista que mês passado, que renovou a máxima recente. Pela lógica,

uma nova correção é possível, mas o alvo da operação é no teste da linha superior do canal de alta de

médio-prazo (em torno dos R$ 21) – com redução parcial na máxima-histórica atual (R$ 26).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 10 Rua Caldas Júnior, 108, Porto Alegre – RS

QGEP3 – QUEIROZ GALVÃO o Comentários:

A Queiroz Galvão Exploração e Produção (QGEP), uma empresa do Grupo Queiroz Galvão, atua na

exploração e produção de óleo e gás, detendo 15 concessões em oito das principais bacias offshore da

costa brasileira. Com a estratégia de crescer consistentemente para estar entre as três maiores companhias

brasileiras produtoras de óleo e gás até 2020, a empresa está preparada para a expansão do segmento

petrolífero no Brasil. Combinando experiência, competência e avaliação criteriosa de projetos, vem

conquistando posição de destaque entre as companhias do setor em atuação no País. A QGEP detém um

portfólio diversificado e balanceado, com ativos em oito das principais bacias sedimentares da costa do

Brasil.

Como não poderia deixar de ser, suas ações oscilam de modo altamente correlacionado com a

cotação do Petróleo no mercado internacional. Assim, após a commoditie amargar queda de

impressionantes 35% nos últimos 3 meses de 2018, a alta de 13% vista em janeiro era até esperada. Prever se

esta recuperação irá continuar é muito difícil, pois depende do contexto geopolítico. Assim, o curto-prazo

pode seguir volátil, mas dada a qualidade da empresa (sem dívidas e grande pagadora de dividendos),

suas ações no longo-prazo devem ter desempenho bem superior à sua commoditie.

o Panorama gráfico (mensal):

Ativo que vinha em tendência de queda no longo-prazo, mas reverteu o movimento a partir de 2016.

Embora não representado na imagem, o movimento das ações é altamente correlacionado com o Petróleo

Brent. Assim, se a forte desvalorização vista em agosto/2018 foi uma correção dos ganhos anteriores, as

quedas posteriores estão ligadas à baixa da commoditie.

A LTA de curto-prazo foi perdida anteriormente, com o preço ficando entre esta e a linha inferior do

canal de alta de médio-prazo. Se este indicador de suporte (hoje em torno dos R$ 8,50 e coincidindo com

o suporte de fevereiro-março/2018) será testado, provavelmente vai depender do comportamento da

referida commoditie. No entanto, a sinalização de topos e fundos ascendentes aumenta o otimismo com a

ação, cujo alvo bastante agressivo: o topo-histórico (R$ 19), com redução parcial sugerida nas máximas de

2018 (em torno de R$ 17).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 11 Rua Caldas Júnior, 108, Porto Alegre – RS

TUPY3 – TUPY o Comentários:

Outra novidade na Carteira, esta empresa produz peças em ferro fundido nos parques fabris de

Joinville (SC), Mauá (SP), Saltillo e Ramos Arizpe (Coahuilla - México), exportando mais de 80% de sua

produção, para aproximadamente 40 países. Para comercialização de seus produtos e atendimento a

clientes, a empresa dispõe de escritórios estabelecidos na cidade de São Paulo, nos Estados Unidos e na

Alemanha.

Grande parte da sua produção é constituída de componentes desenvolvidos sob encomenda para

o setor automotivo, que engloba caminhões, ônibus, máquinas agrícolas e de construção, carros de passeio,

motores industriais e marítimos, entre outros. São blocos e cabeçotes de motor e peças para sistemas de

freio, transmissão, direção, eixo e suspensão. A TUPY também produz conexões de ferro maleável, granalhas

de aço e perfis contínuos de ferro, produtos que atendem a setores diversos da indústria. Entre os principais

clientes do mercado automotivo global estão Cummins, Ford, FCA, Mercedes-Benz, Perkins, VW/Audi, Iveco,

MAN, John Deere, Komatsu, Kubota e Peugeot. No Brasil, a empresa também é líder no segmento de

conexões de ferro maleável.

Num período de Mercado acionário em euforia, as empresas do setor Industrial estão fugindo à regra.

Possivelmente pesa o fato de o Ministro da Economia Paulo Guedes ter planos de abrir a Economia à

concorrência dos produtos importados, reduzindo as tarifas de importação. A ideia subjacente é forçar as

empresas nacionais a serem mais competitivas a nível internacional. Se a lógica parece boa no futuro, torna

o curto-prazo desafiador. Em todo o caso, possivelmente este processo será gradual, dando tempo para

que as companhias possam se adaptar ao novo cenário. Em todo o caso, o fato de a Tupy já ser

majoritariamente uma exportadora mostra a qualidade dos seus produtos.

o Panorama gráfico (mensal):

Ativo em tendência de alta nos longo e médio-prazos. A derrocada vista mês passado fez com que

testasse a sua LTA secundária, estando assim num ótimo ponto de compra. O alvo está nos R$ 26 – onde

deverá encontrar as linhas superiores dos seus 2 canais de alta.

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 12 Rua Caldas Júnior, 108, Porto Alegre – RS

VIVT4 – TELEFÔNICA BRASIL o Comentários:

Esta é a maior empresa de telecomunicações do país, com atuação em âmbito nacional e com um

portfólio de produtos completo e convergente (voz fixa e móvel, banda larga fixa e móvel, ultra banda

larga, dados e serviços digitais, TV por assinatura e TI), com quase 100 milhões de clientes ao final de 2017,

sendo 75 milhões de clientes na operação móvel e 23 milhões de clientes na operação fixa. Com uma

estratégia centrada em dados, a Companhia possui uma base de ativos única e irreplicável, que na

operação móvel conta com frequências de espectro relevantes, como as de 700MHz, 1.800MHz e 2.500MHz,

que contribuem para a cobertura de mais de 85% da população com rede 4G e presença em mais de 2.700

cidades, além do lançamento acelerado de cidades com a rede 4G+ no ano de 2018.

Trata-se de uma empresa de capital aberto, cujo acionista controlador é o espanhol Grupo

Telefónica. Este opera na Espanha e países de língua espanhola através da marca Movistar, na Alemanha

e Inglaterra através da marca O2, e no Brasil através da marca Vivo.

Tradicionalmente é vista como uma ação “defensiva” (de baixa volatilidade) e boa pagadora de

dividendos, A empresa talvez esteja em um momento de menor crescimento em virtude das necessidades

de investimento para a implantação de novas redes, uma vez que a tendência geral dos consumidores é

darem cada vez mais preferência pelo consumo de dados de internet às ligações de voz tradicionais. Além

disso, ainda está absorvendo as sinergias da compra da GVT em 2014. Após uma péssima performance das

ações em 2018, este cenário mudou com a divulgação do balanço do 3º trimestre.

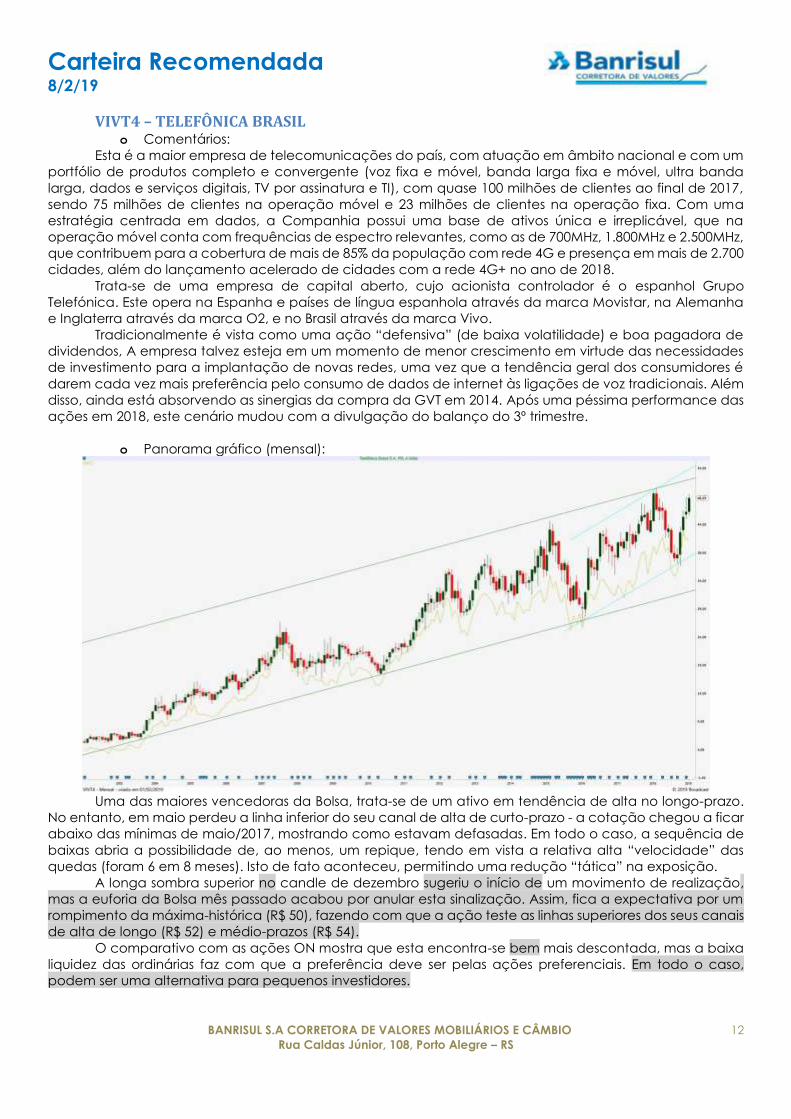

o Panorama gráfico (mensal):

Uma das maiores vencedoras da Bolsa, trata-se de um ativo em tendência de alta no longo-prazo.

No entanto, em maio perdeu a linha inferior do seu canal de alta de curto-prazo - a cotação chegou a ficar

abaixo das mínimas de maio/2017, mostrando como estavam defasadas. Em todo o caso, a sequência de

baixas abria a possibilidade de, ao menos, um repique, tendo em vista a relativa alta “velocidade” das

quedas (foram 6 em 8 meses). Isto de fato aconteceu, permitindo uma redução “tática” na exposição.

A longa sombra superior no candle de dezembro sugeriu o início de um movimento de realização,

mas a euforia da Bolsa mês passado acabou por anular esta sinalização. Assim, fica a expectativa por um

rompimento da máxima-histórica (R$ 50), fazendo com que a ação teste as linhas superiores dos seus canais

de alta de longo (R$ 52) e médio-prazos (R$ 54).

O comparativo com as ações ON mostra que esta encontra-se bem mais descontada, mas a baixa

liquidez das ordinárias faz com que a preferência deve ser pelas ações preferenciais. Em todo o caso,

podem ser uma alternativa para pequenos investidores.

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 13 Rua Caldas Júnior, 108, Porto Alegre – RS

WIZS3 – WIZS o Comentários:

Esta empresa (antiga Par Corretora) faz a distribuição de serviços financeiros e de seguros através de

uma plataforma multicanal, transformando dados em conhecimento e conectando pessoas a empresas,

oportunidades a necessidades, para potencializar negócios. Ao longo dos seus mais de 40 anos de atuação,

desenvolveu e implementou plataformas integradas de relacionamento e venda, garantindo agilidade e

presença em todo território nacional, o que confere maior acesso e agilidade aos clientes.

Atua principalmente como a corretora de seguros da Caixa Seguradora, e opera com exclusividade

na comercialização dos produtos de Seguros, Previdência, Capitalização e Consórcios, nos canais de

vendas da CAIXA, um dos maiores bancos do Brasil, com uma base composta por mais de 84 milhões de

clientes. Além disso, devido ao modelo de negócios com baixa necessidade de ativos, demanda baixos

níveis de investimentos em capital fixo para suportar sua evolução.

Como trata-se de uma empresa seguradora, possui elevada posição de caixa, que fica alocada em

renda-fixa. Assim, o ciclo que de queda da Taxa Selic prejudicou a empresa. Olhando para a frente, por

mais que possa parecer improvável uma grande alta dos juros nos próximos anos, o pressuposto é de que –

após acumular uma queda de aproximadamente 70% desde a sua cotação máxima (em 2017) – este fator

negativo já está precificado. Por outro lado, qualquer alta dos juros-futuros tende a lhe beneficiar, de modo

que esta ação até pode ser considerada um “hedge” na Carteira.

As notícias recentes de que a Caixa Econômica Federal pode abrir o capital (IPO) da sua área de

seguros – levaria à perda da exclusividade na venda de produtos detida atualmente pela Wiz – é um fator

de risco certamente. No entanto, num Mercado de preços tão elevados, com muitas ações (e o próprio

Ibovespa) renovando máximas, esta alocação parece ter um risco-retorno aceitável.

o Panorama gráfico (mensal):

O ativo até perdeu o seu fundo anterior de 2015 (R$ 8). Todavia, o seu canal de baixa de médio-

prazo foi anulado com a lateralização da ação nos últimos meses. Mas a boa notícia é que a alta verificada

em janeiro levou á perda também do canal de baixa secundário (de curto-prazo) - talvez estejamos vendo

aqui uma grande reversão de tendência. Traçar um alvo é difícil, mas pode-se projetar uma busca dos R$

13,50 (topo do início de 2018).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 14 Rua Caldas Júnior, 108, Porto Alegre – RS

BOVA11 – ETF DO IBOVESPA (posiçã o vendidã) o Comentários:

A estratégia de proteção da carteira via posição vendida segue presente, visando a reduzir a

volatilidade total do portfólio. A disparada do Índice em janeiro abriu a oportunidade perfeita para que o

tamanho da exposição contra o ativo voltasse ao que era em dezembro. Há projeções de que o Ibovespa

possa subir ainda mais no curto-prazo, mas se isto ocorrer, o nível de proteção pode ser elevado ainda mais

(até um limite teórico de 30%). Sempre lembrando que isto aqui é uma Carteira teórica de Investimentos (e

não uma operação isolada), de modo que é necessário fazer gestão de risco e sempre possuir algum

instrumento de proteção ao patrimônio. Quanto maior for o otimismo do Mercado, maior deverá ser o

conservadorismo quanto à sua sustentabilidade – e vice-versa. Além disso, há motivos para acreditar em

patamares mais baixos para algumas das empresas com maior peso no Índice.

Embora Itaú e Bradesco (principalmente) sigam apresentando resultados satisfatórios, fica claro que

será cada vez mais difícil que consigam manter lucros crescentes, pois existe um limite teórico para crescer

via aumento de tarifas bancárias e renegociações de dívidas. Além disso, a manutenção da Taxa Selic em

níveis historicamente muito baixos está reduzindo o spread bancário aos poucos (uma vez que este

indicador oscila de modo mais lento do que os juros básicos da Economia). Isto vem levando a uma continua

redução da margem financeira, de modo que o setor bancário necessita expandir o volume de empréstimos

/ financiamentos para conseguir manter a lucratividade estável. No entanto, não é o que os dados recentes

indicam, e as carteiras de crédito estão crescendo de modo ainda muito lento. Isto se deve, em parte à

seletividade dos clientes pelos Bancos, mas também pelo fato de a demanda por crédito ainda estar tímida.

Seus preços estão na média do Mercado, e este como um todo já reflete um patamar aproximadamente

“neutro” em relação às projeções de crescimento. Todavia, os bancos devem crescer menos do que a

média.

O cenário negativo também pode ser estendido à Ambev (ABEV3), que se trata de uma ação

historicamente muito cara - tendo, portanto, um upside bastante limitado – e que ainda vem sofrendo uma

concorrência cada vez mais forte das cervejas Heineken. Por fim, as estimativas de correlações estatísticas

entre Petrobrás x Petróleo Brent e Vale x Minério de Ferro na China vêm perdendo relevância, mas pelo

comportamento histórico (bases em junho/2017 e dezembro/2018) a petroleira claramente apresenta sobre-

preço. A estimativa é de que o valor atual de PETR4 deveria estar entre R$ 15 e R$ 24 (aproximadamente

entre 40% e 7% abaixo do patamar atual).

Continua a estratégia de não realizar alavancagem com a geração de caixa desta operação. Os

recursos podem ser aplicados na renda-fixa, a critério do cliente. Neste caso, como o título pós-fixados

Tesouro Selic 2023 (LFT) deixou de estar disponível para compra, as novas compras deverão ser feitas pelo

seu título-“irmão” Tesouro Selic 2025.

Alternativas ligeiramente mais arrojadas são o Tesouro Prefixado 2022 e o ETF de Renda-Fixa, mas com

a queda dos juros-futuros, que estão nas mínimas históricas, o prêmio de risco ofertado está pequeno demais

para merecer uma recomendação aqui.

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 15 Rua Caldas Júnior, 108, Porto Alegre – RS

o Panorama gráfico (mensal):

Ativo vinha em tendência queda no longo-prazo, mas rompeu sua LTB em julho/2016. A partir daí,

seguiu em um canal de alta bastante estreito e que levou inclusive ao rompimento da máxima histórica

anterior (de novembro/2010).

Após a derrocada vista em maio-junho/2018, a cota chegou a sinalizar uma possível reversão de

tendência. Assim, quando o ETF confirmou o início de uma recuperação no teste do suporte de

dezembro/2017, pareceu tratar-se apenas de um movimento de repique (em linha com outros Índices

internacionais). Todavia, a sequência de fundos ascendentes já indicava a possibilidade de um rompimento

do topo anterior e a confirmação de um pivot de alta, anulando sua LTB de curto-prazo. Foi exatamente

isso que acabou acontecendo e o topo-histórico anterior (R$ 86) foi superado.

Apesar da queda em dezembro, a mínima dos últimos 2 candles do ano passado foi a mesma, e

com longas sombras inferiores, sugerindo um possível fundo intermediário e abrindo espaço para novas altas

na sequência. Foi exatamente isso que aconteceu, com a cota renovando nova máxima-histórica. Dado o

tamanho do último candle, é improvável que a disparada continue no curto-prazo, de modo que se justifica

aumentar novamente a exposição contra o ativo (“preço-médio” na venda).

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 16 Rua Caldas Júnior, 108, Porto Alegre – RS

DESEMPENHO ANTERIOR

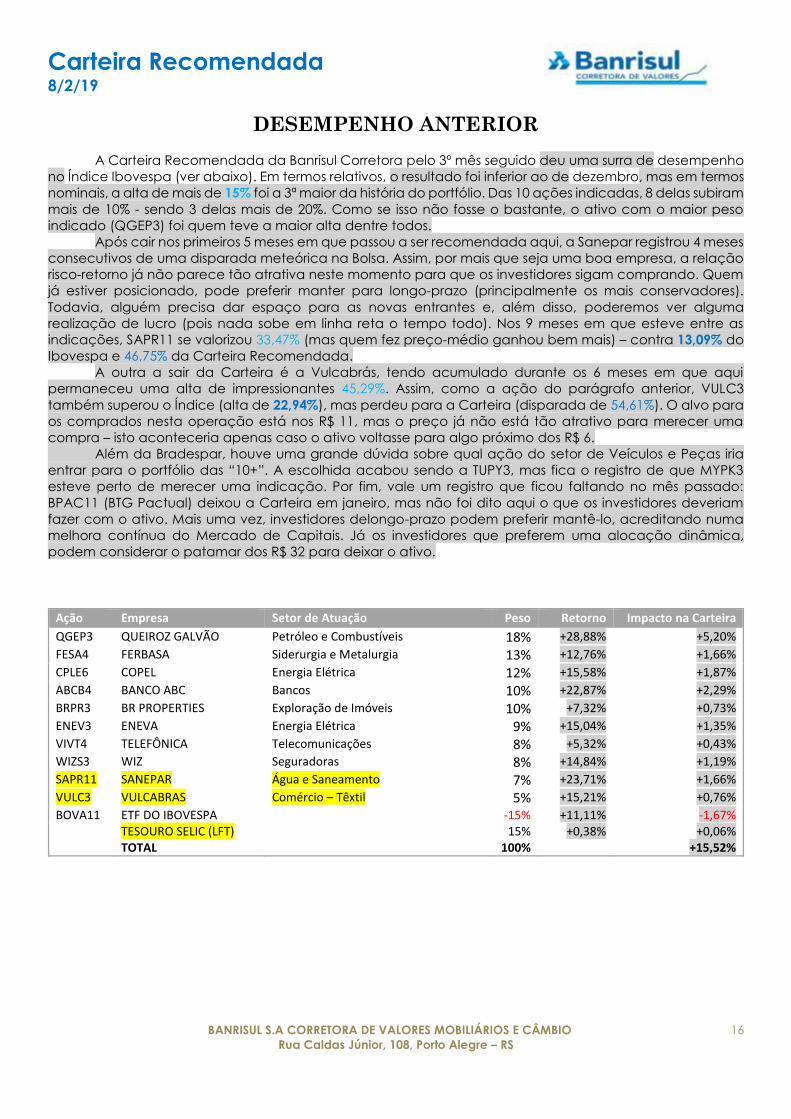

A Carteira Recomendada da Banrisul Corretora pelo 3º mês seguido deu uma surra de desempenho

no Índice Ibovespa (ver abaixo). Em termos relativos, o resultado foi inferior ao de dezembro, mas em termos

nominais, a alta de mais de 15% foi a 3ª maior da história do portfólio. Das 10 ações indicadas, 8 delas subiram

mais de 10% - sendo 3 delas mais de 20%. Como se isso não fosse o bastante, o ativo com o maior peso

indicado (QGEP3) foi quem teve a maior alta dentre todos.

Após cair nos primeiros 5 meses em que passou a ser recomendada aqui, a Sanepar registrou 4 meses

consecutivos de uma disparada meteórica na Bolsa. Assim, por mais que seja uma boa empresa, a relação

risco-retorno já não parece tão atrativa neste momento para que os investidores sigam comprando. Quem

já estiver posicionado, pode preferir manter para longo-prazo (principalmente os mais conservadores).

Todavia, alguém precisa dar espaço para as novas entrantes e, além disso, poderemos ver alguma

realização de lucro (pois nada sobe em linha reta o tempo todo). Nos 9 meses em que esteve entre as

indicações, SAPR11 se valorizou 33,47% (mas quem fez preço-médio ganhou bem mais) – contra 13,09% do

Ibovespa e 46,75% da Carteira Recomendada.

A outra a sair da Carteira é a Vulcabrás, tendo acumulado durante os 6 meses em que aqui

permaneceu uma alta de impressionantes 45,29%. Assim, como a ação do parágrafo anterior, VULC3

também superou o Índice (alta de 22,94%), mas perdeu para a Carteira (disparada de 54,61%). O alvo para

os comprados nesta operação está nos R$ 11, mas o preço já não está tão atrativo para merecer uma

compra – isto aconteceria apenas caso o ativo voltasse para algo próximo dos R$ 6.

Além da Bradespar, houve uma grande dúvida sobre qual ação do setor de Veículos e Peças iria

entrar para o portfólio das “10+”. A escolhida acabou sendo a TUPY3, mas fica o registro de que MYPK3

esteve perto de merecer uma indicação. Por fim, vale um registro que ficou faltando no mês passado:

BPAC11 (BTG Pactual) deixou a Carteira em janeiro, mas não foi dito aqui o que os investidores deveriam

fazer com o ativo. Mais uma vez, investidores delongo-prazo podem preferir mantê-lo, acreditando numa

melhora contínua do Mercado de Capitais. Já os investidores que preferem uma alocação dinâmica,

podem considerar o patamar dos R$ 32 para deixar o ativo.

Ação Empresa Setor de Atuação Peso Retorno Impacto na Carteira

QGEP3 QUEIROZ GALVÃO Petróleo e Combustíveis 18% +28,88% +5,20% FESA4 FERBASA Siderurgia e Metalurgia 13% +12,76% +1,66% CPLE6 COPEL Energia Elétrica 12% +15,58% +1,87% ABCB4 BANCO ABC Bancos 10% +22,87% +2,29% BRPR3 BR PROPERTIES Exploração de Imóveis 10% +7,32% +0,73% ENEV3 ENEVA Energia Elétrica 9% +15,04% +1,35% VIVT4 TELEFÔNICA Telecomunicações 8% +5,32% +0,43% WIZS3 WIZ Seguradoras 8% +14,84% +1,19%

SAPR11 SANEPAR Água e Saneamento 7% +23,71% +1,66%

VULC3 VULCABRAS Comércio – Têxtil 5% +15,21% +0,76%

BOVA11 ETF DO IBOVESPA -15% +11,11% -1,67% TESOURO SELIC (LFT) 15% +0,38% +0,06%

TOTAL 100% +15,52%

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 17 Rua Caldas Júnior, 108, Porto Alegre – RS

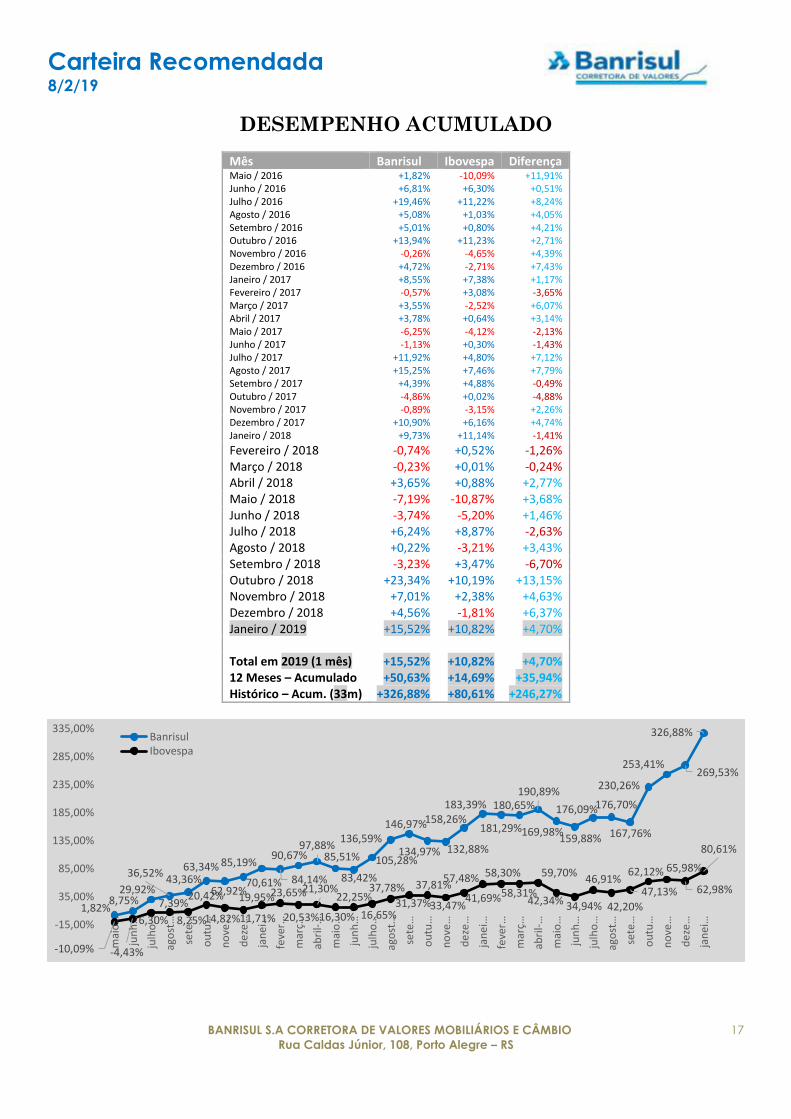

DESEMPENHO ACUMULADO

Mês Banrisul Ibovespa Diferença Maio / 2016 +1,82% -10,09% +11,91% Junho / 2016 +6,81% +6,30% +0,51% Julho / 2016 +19,46% +11,22% +8,24% Agosto / 2016 +5,08% +1,03% +4,05% Setembro / 2016 +5,01% +0,80% +4,21% Outubro / 2016 +13,94% +11,23% +2,71% Novembro / 2016 -0,26% -4,65% +4,39% Dezembro / 2016 +4,72% -2,71% +7,43% Janeiro / 2017 +8,55% +7,38% +1,17% Fevereiro / 2017 -0,57% +3,08% -3,65% Março / 2017 +3,55% -2,52% +6,07% Abril / 2017 +3,78% +0,64% +3,14% Maio / 2017 -6,25% -4,12% -2,13% Junho / 2017 -1,13% +0,30% -1,43% Julho / 2017 +11,92% +4,80% +7,12% Agosto / 2017 +15,25% +7,46% +7,79% Setembro / 2017 +4,39% +4,88% -0,49% Outubro / 2017 -4,86% +0,02% -4,88% Novembro / 2017 -0,89% -3,15% +2,26% Dezembro / 2017 +10,90% +6,16% +4,74% Janeiro / 2018 +9,73% +11,14% -1,41%

Fevereiro / 2018 -0,74% +0,52% -1,26% Março / 2018 -0,23% +0,01% -0,24% Abril / 2018 +3,65% +0,88% +2,77% Maio / 2018 -7,19% -10,87% +3,68% Junho / 2018 -3,74% -5,20% +1,46% Julho / 2018 +6,24% +8,87% -2,63% Agosto / 2018 +0,22% -3,21% +3,43% Setembro / 2018 -3,23% +3,47% -6,70% Outubro / 2018 +23,34% +10,19% +13,15% Novembro / 2018 +7,01% +2,38% +4,63% Dezembro / 2018 +4,56% -1,81% +6,37% Janeiro / 2019 +15,52% +10,82% +4,70% Total em 2019 (1 mês) +15,52% +10,82% +4,70% 12 Meses – Acumulado +50,63% +14,69% +35,94% Histórico – Acum. (33m) +326,88% +80,61% +246,27%

1,82%8,75%

29,92%

36,52%43,36%

63,34%

62,92%70,61%

85,19%

84,14%

90,67%97,88%

85,51%

83,42%

105,28%

136,59%146,97%

134,97% 132,88%

158,26%183,39%

181,29%

180,65%190,89%

169,98%159,88%

176,09%176,70%

167,76%

230,26%

253,41%269,53%

326,88%

-10,09% -4,43%

6,30%

7,39%

8,25%

20,42%

14,82%11,71%

19,95%23,65%

20,53%

21,30%

16,30% 16,65%

22,25%31,37%

37,78% 37,81%

33,47%41,69%

57,48% 58,30%

58,31%

59,70%

42,34% 34,94%

46,91%

42,20%

47,13%

62,12% 65,98%

62,98%

80,61%

-15,00%

35,00%

85,00%

135,00%

185,00%

235,00%

285,00%

335,00%

mai

o…

jun

h…

julh

o…

ago

st…

sete

…

ou

tu…

no

ve…

de

ze…

jan

ei…

feve

r…

mar

ç…

abri

l-…

mai

o…

jun

h…

julh

o…

ago

st…

sete

…

ou

tu…

no

ve…

de

ze…

jan

ei…

feve

r…

mar

ç…

abri

l-…

mai

o…

jun

h…

julh

o…

ago

st…

sete

…

ou

tu…

no

ve…

de

ze…

jan

ei…

BanrisulIbovespa

Carteira Recomendada 8/2/19

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 18 Rua Caldas Júnior, 108, Porto Alegre – RS

EQUIPE DE ANÁLISE DA BANRISUL CORRETORA DE VALORES

Guilherme C Volcato, CNPI-T – [email protected] – (51) 3215-3115

Aviso Legal

Este relatório foi elaborado por analistas de investimentos vinculados à Banrisul S.A. Corretora de Valores Mobiliários e Câmbio

(Banrisul Corretora) e é de uso exclusivo de seu destinatário, não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer

terceiro sem autorização expressa da Banrisul Corretora. Este relatório é baseado em informações disponíveis ao público na data em que este relatório foi publicado. No entanto nem a Banrisul

Corretora nem os analistas responsáveis pela elaboração deste relatório respondem pela veracidade ou qualidade das informações aqui

contidas. As opiniões contidas neste relatório são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros. As estratégias de

investimentos, informações e análises constantes neste relatório têm como único propósito fomentar o debate de ideias entre os analistas

de investimentos da Banrisul Corretora e os clientes a quem este documento se destina. Os destinatários devem, portanto, desenvolver

suas próprias análises e estratégias de investimentos. Os investimentos em ações ou em estratégias de derivativos de ações guardam

volatilidade intrinsecamente alta, podendo acarretar fortes prejuízos, e devem ser utilizados apenas por investidores experientes e cientes

de seus riscos. O Analista Guilherme Castilho Volcato é o principal responsável por este relatório.

Declaração dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 21 da Instrução CVM 598:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre

a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Banrisul Corretora,

ao Banrisul S.A. - Banco do Estado do Rio Grande do Sul e demais empresas do Grupo Banrisul.

O analista informa que, dentre os ativos analisados neste relatório, possui investimentos nos seguintes: 100 ações ABCB4, 600 ações

BRPR3, 150 ações ENEV3, 150 ações FESA4, 250 ações QGEP3, 50 ações TUPY3 e 200 ações WIZS3. O(s) analista(s) de investimento poderá(ão) estar direta ou indiretamente envolvido(s) na intermediação dos valores mobiliários objeto

desta análise.

Parte da remuneração do(s) analista(s) de valores mobiliários que elaboraram este relatório de análise advém de lucros do grupo

econômico ao qual a Banrisul Corretora pertence.

Declarações nos termos do art.22 da Instrução CVM 598:

A Banrisul Corretora, o Banrisul S.A. - Banco do estado do Rio Grande do Sul e demais empresas do Grupo Banrisul podem deter

posições em qualquer dos instrumentos referidos neste documento, bem como representar e prestar serviços às sociedades aqui

mencionadas ou pessoas a ela ligadas. Estão incluídos nos serviços a aquisição, alienação e intermediação de valores mobiliários, podendo

inclusive gerar remuneração financeira. Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos

financeiros objeto desta análise podem ser obtidas mediante solicitação.

Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em

consideração os objetivos de investimento, situação financeira ou necessidades específicas de cada investidor. Os investidores devem obter

orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade

de instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não

são necessariamente indicativos de resultados futuros. O patrimônio do cliente não está garantido neste tipo de produto.

A Banrisul Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da

utilização deste relatório ou seu conteúdo. O SAC da Banrisul Corretora tem como finalidade servir de canal de comunicação entre a

corretora e o cliente. A Ouvidoria da Banrisul Corretora tem a missão de servir de canal de contato aos clientes que não se sentirem

satisfeitos com as soluções dadas pelo SAC da empresa aos seus problemas. A análise fundamentalista é baseada na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia e utiliza

como informação os resultados divulgados pelas companhias emissoras e suas projeções. As condições de mercado, o cenário

macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento. A duração recomendada para

este tipo de investimento é de médio e longo-prazo.

A análise técnica é baseada no comportamento dos preços das ações do ativo objeto, suas oscilações e tendências. A duração recomendada

para este tipo de investimento pode variar do curto-prazo até o longo prazo, dependendo da duração da tendência.

O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora:

www.banrisulcorretora.com.br.