Embed Size (px)

Citation preview

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 1 Rua Caldas Júnior, 108, Porto Alegre – RS

Carteira Recomendada

Setembro de 2017 Fabio Francisco Gonçalves, Analista CNPI-P

Guilherme Castilho Volcato, Analista CNPI-T

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 2 Rua Caldas Júnior, 108, Porto Alegre – RS

CARTEIRA DO MÊS

Ação Empresa Setor de Atuação Peso Risco Quantidade Teórica*

CSNA3 SIDERÚRGICA NACIONAL Indústria – Bens Intermediários 15% ALTO 1.726 GFSA3 GAFISA Construção 15% ALTO 1.266 CIEL3 CIELO Serviços Financeiros 13% MÉDIO 580 NATU3 NATURA Comércio – Varejo 12% MÉDIO 407 EMBR3 EMBRAER Indústria – Bens de Consumo Duráveis 12% MÉDIO 669 CSMG3 COPASA Saneamento Básico 11% MÉDIO 255 BRPR3 BR PROPERTIES Shoppings / Imóveis Comerciais 10% MÉDIO 910 CPLE6 COPEL Energia Elétrica 10% MÉDIO 348 VLID3 VALID Tecnologia 10% MÉDIO 500 BOVA11 ETF DO IBOVESPA -8% MÉDIO -117

Total 100% MÉDIO

Importante destacar que:

� A escolha das ações envolve os mais diversos fatores (gráficos, fundamentos, correlações estatísticas, comparações entre pares, etc)

� Os pesos atribuídos, embora também discricionários, foram calculados tendo por base a relação risco-retorno dos ativos no fechamento do último pregão do mês anterior.

� Sendo assim, os investidores devem atentar ao fato de que eventuais oscilações de preços dos ativos durante o mês podem ter alterado significativamente suas relações risco-retorno.

� (*) Representa a quantidade necessária de cada uma das ações para reproduzir aproximadamente a Carteira Recomendada, considerando-se um capital inicial de R$ 100 mil.

Indústria - Bens Intermediários; 15%

Construção; 15%

Serviços Financeiros; 13%

Comércio -Varejo; 12%

Indústria - Bens de Consumo Duráveis; 12%

Saneamento Básico; 11%

Shoppings / Imóveis Comerciais; 10%

Energia Elétrica; 10%

Tecnologia; 10%

Ibovespa; -8%

Setor de Atuação

Analista responsável: Fábio Gonçalves, CNPI-P

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 3 Rua Caldas Júnior, 108, Porto Alegre – RS

PERSPECTIVAS

O mês de agosto marcou a intensificação do otimismo dos investidores na Bolsa de Valores brasileira. Embora poucas ações tenham renovado topos gráficos, ocorreu uma situação particular em que a grande maioria dos ativos atingiu suas máximas recentes. Isto permitiu que o Índice Ibovespa superasse o maior patamar do ano, ficando apenas ligeiramente abaixo dos topos históricos de 2008 e 2010 – patamares que, ao que tudo indica, devem ser atingidos muito em breve. O comportamento gráfico do Ibovespa nos últimos 20 meses dá uma verdadeira aula de Análise Técnica do Mercado acionário.

Nosso Índice anulou sua tendência primária de baixa (iniciada no topo de 2010) em julho/2016 ao romper um canal de baixa. A partir daquele momento, foi possível perceber que nos encontrávamos em um novo momento: uma tendência primária de alta, que poderia nos levar de volta até aquele mesmo patamar. Embora em termos de fundamento não fosse razoável supor que isto aconteceria, graficamente era possível – e aconteceu. Conforme a teoria, pode-se dividir uma tendência primária de alta em 3 fases: • Acumulação: é quando o Mercado literalmente “vira a mão” e começa a comprar quando a maioria

dos agentes, cansados de tantos prejuízos acumulados, ainda querem vender – o noticiário da mídia ainda é bastante negativo. Este período costuma ser curto, mas caracterizado por uma alta intensa dos ativos. Estes são comprados por investidores fundamentalistas, que conseguem perceber que as ações estão muito baratas, independente das condições econômicas de curto-prazo. Isto correu entre janeiro-fevereiro/2016, quando ainda parecia que o Brasil ia literalmente “quebrar”.

• Alta sensível: após a sinalização inicial, é quando os “grafistas” entram no Mercado. Trata-se do período mais longo do ciclo, com uma alternância bem clara entre movimentos de alta e baixa – ao sabor das notícias. Durou, incrivelmente, entre março/2016 e junho/2017.

• Euforia: não é preciso ser nenhum gênio para saber que, neste ponto, após sucessivas altas, o Mercado já está caro. Porém, é quando os recordes da Bolsa ganham a mídia, atraindo muitos investidores inexperientes, que acreditam que o rendimento visto no passado continuará se repetindo indefinidamente. A volatilidade das ações aumenta, bem como o volume movimentado na Bolsa, o que leva muitos “analistas” a divulgarem relatórios cada vez mais otimistas, mesmo que os preços já estejam inflacionados. Alguém ainda quer comprar Magazine Luiza (MGLU3) ???

Não é fácil saber quando passamos da 2ª para a 3ª etapa do ciclo, mas podemos ver que nos últimos 2 meses muitas ações aceleraram o seu ritmo de valorização em comparação ao período anterior. Some-se a isto “múltiplos” nas máximas de muitos anos e veremos que estamos muito próximos de um movimento de “exaustão” dos compradores. As recentes notícias de que o PIB cresceu um pouquinho mais do que o esperado e a desestatização da Eletrobrás (que o Mercado preferiu ler como “privatização”) serviram para compor perfeitamente o cenário descrito no parágrafo anterior. Assim, está cada vez mais difícil encontrar ações com alta liquidez e boa relação risco-retorno – uma nova disparada em setembro poderá nos forçar a adotar medidas “não convencionais” para outubro.

Iniciamos a reestruturação do nosso Setor de Análise, coincidentemente, junto com a reversão do Mercado: em 25/01/2016 demos nossa primeira recomendação de compra para o BOVA11, sendo que o “fundo” fora registrado 5 dias antes (ponto para nós). Já a Carteira Recomendada começou em maio/2016, tendo até hoje apresentado um desempenho muito superior ao que imaginávamos. Nosso mérito está em sempre buscar as ações mais baratas, independente da sinalização gráfica de curto-prazo (outro ponto para nós). No entanto, isto não pode nos impedir de rever conceitos que se mostraram errados.

Ninguém se lembra, mas 20/01/2016 também foi o dia em que o COPOM sinalizou definitivamente que o ciclo de alta da Taxa Selic estava encerrado. De lá para cá, os juros futuros desabaram e a Bolsa disparou, turbinada pela correlação com a Bolsa dos Estados Unidos, que iniciaram em 20/02/2016 uma nova tendência primária de alta que dura até hoje. A recuperação das commodities também ajudou, mas certamente desprezamos o impacto que uma taxa de juros em queda poderia ter sobre a renda variável. Se por um lado as empresas têm menos custos de financiamento e os modelos fundamentalistas utilizam menores taxas de desconto ao estimar o valor-presente das ações no longo-prazo, por outro lado os investidores acabam migrando da renda-fixa em busca de maiores retornos. Possivelmente seja esta a sequência de fatos que está por trás do velho ditado de que “a Bolsa antecipa tudo”.

Nossas previsões sempre foram excessivamente pessimistas, focadas mais nas questões macroeconômicas, imaginando Bolsa caindo e Dólar subindo. Essas projeções se mantêm, mas talvez só se materializem em 2018, quando as taxas de juros internos já deverão ter encerrado o seu ciclo de baixa.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 4 Rua Caldas Júnior, 108, Porto Alegre – RS

RECOMENDAÇÕES

BRPR3–BRPROPERTIESo Comentários:

É uma das principais empresas de investimento em imóveis comerciais de renda do Brasil. A Companhia tem como foco a aquisição, locação, administração, incorporação e venda de imóveis comerciais, especialmente imóveis qualificados como Escritórios, Galpões Industriais e de Varejo, localizados nas principais regiões metropolitanas do Brasil. Nesse sentido, foi fortemente impactada nos últimos anos pela crise econômica e desaceleração do mercado imobiliário.

O atual ciclo de corte na Taxa Selic beneficia o seu segmento ao reduzir as despesas com juros, além de potencialmente levar a uma reprecificação do patrimônio. Neste sentido, após ocorrer inicialmente uma forte recuperação de empresas similares (notadamente administradoras de shoppings) na Bolsa, era plausível que, num segundo momento, este movimento se estendesse a outros segmentos. Assim, explica-se a recuperação das suas ações nos últimos meses, uma que havia “ficado para trás”, esquecida pelo Mercado.

o Panorama gráfico (mensal):

Após ter rompido em maio sua LTB de médio-prazo, o ativo deu sequência às altas, confirmando o pivot de alta ao superar a máxima do ano passado. A tendência é que este movimento continue até (pelo menos) os R$ 12,00 - topo de 2014.

o Múltiplos do Setor (semanal):

Embora as demais empresas tenham um perfil corporativo um pouco diferente, a classificação ainda é válida. Chama a atenção é o fato de a BR Properties ser, aquela negociada com o 2º maior desconto em relação ao valor patrimonial (ainda abaixo de 1, enquanto que a Multiplan, por exemplo, chega a incríveis 2,8). Para quem gosta de small caps, a SSBR3 (Sierrabrasil) é a mais “barata” do setor de shoppings.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 5 Rua Caldas Júnior, 108, Porto Alegre – RS

CIEL3–CIELOo Comentários:

A Cielo é a adquirente líder do setor de cartões de pagamento no mercado brasileiro, em termos de Volume Financeiro de Transações. Desde o final de 2016, a empresa vem enfrentando um “noticiário adverso”, pois o seu risco regulatório aumentou com a legalização da cobrança diferenciada de preços aos clientes pelos lojistas - de acordo com o meio de pagamento (algo que já ocorria na prática) e há tempos o Poder Público vem sinalizando alterações na Legislação, de modo a tentar tornar o segmento mais concorrencial. Sabendo disso, a empresa segue sempre inovando, antecipando-se às necessidades dos clientes. Além disso, possui acordos com os grandes Bancos, que acabam funcionando como “barreiras à entrada / crescimento” de rivais. Mais recentemente, a aprovação pelo Congresso de que a tributação do setor deve ocorrer na localidade onde a compra for realizada – e não concentrada na sede das empresas – é um fator negativo na medida em que aumentará o seu custo, mas ao mesmo tempo também deverá dificultar o surgimento de novos competidores. Neste cenário, a empresa vem apresentando em 2017 uma leve queda na lucratividade – algo natural, tendo em vista o impressionante crescimento visto nos últimos anos. Assim, uma vez que a maioria dos riscos não são novos (e parecem precificados), este momento pode ser visto como um bom momento para comprar uma das melhores Blue Chips brasileiras.

Após sair da Carteira em junho e ficar 2 meses fora, ela retorna agora 8,82% abaixo do patamar em que saiu.

o Panorama gráfico (mensal):

Ativo em clara tendência de alta no longo prazo, mas que opera num movimento lateral há 3 anos,

entre os R$ 19 e R$ 31. A sinalização de um “fundo triplo” é forte, de modo que o alvo está na região dos R$ 30 (atualmente um “topo-duplo”. Acreditando na continuidade do movimento rumo novamente à máxima histórica, a realização vista em agosto tornou a relação risco-retorno bastante atrativa.

o Múltiplos do Setor (semanal):

O “setor” apresentado aqui não é muito homogêneo, o que torna difícil a comparação. No entanto, individualmente, a Cielo chama a atenção pelo fato de suas ações estarem há bastante tempo com todos os seus múltiplos próximos das mínimas, pelo menos, dos últimos 5 anos. Some-se a isso o baixo endividamento e temos um investimento de alto potencial e baixo risco.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 6 Rua Caldas Júnior, 108, Porto Alegre – RS

CPLE6–COPELo Comentários:

A Copel – Companhia Paranaense de Energia - gera, transmite, distribui e comercializa energia, além de atuar no segmento de telecomunicações, sendo uma das maiores companhias elétricas do Brasil. Embora seu controle acionário seja majoritariamente estatal (Governo do Paraná e BNDES), diferencia-se da maioria das empresas públicas de energia por sempre apresentar uma alta rentabilidade, alinhando seus interesses com os dos acionistas minoritários. Trata-se de mais uma empresa subavaliada pelo Mercado, que só precisa de um “gatilho” para que suas ações possam expressar seu efetivo valor. Uma eventual privatização não parece provável agora, mas seria o vetor perfeito e estaria dentro da nova orientação de os Estados venderem suas estatais para amortizar as dívidas com o Governo Federal. Após a divulgação de que a empresa estudava um aumento de capital para financiar uma expansão dos investimentos pesar sobre das ações, o recente anúncio de que esta intenção foi “sepultada” trouxe “alívio” ao Mercado.

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, mas que se encontra em um período de lateralização há vários anos – 7 para ser exato. Após o fechamento de 2 gaps (no gráfico diário), a sinalização tornou-se menos clara, o que abre espaço para uma “redução tática” de exposição. Isto porque a tendência sugere que um teste dos patamares de maio-junho/2016 é possível (em torno dos R$ 22). Caso isto se confirme, levará a nova aproximação da sua LTA de longo prazo, caracterizando excelente ponto de entrada. O comparativo com as ações ON mostra que esta parece estar mais descontada, mas a sua baixa liquidez dificulta as operações.

o Múltiplos do Setor (semanal): (DATA-BASE 06/09/2017)

Nome Código P / L P / VPA P / EBITDA

Dív.Líq. / EBITDA

EV / EBITDA

Div Yld

Valor de Mercado

da empresa (em milhares)

Alupar ALUP11 16,16 1,44 3,91 2,20 8,18 2,72 5.656.743

Cesp CESP3 18,21 0,57 7,40 -0,04 8,25 7,02 4.590.938

Cesp CESP6 21,32 0,66 8,66 -0,04 8,25 6,00 4.590.938

Celesc CLSC4 5,96 0,41 1,28 -0,80 0,55 0,00 899.842

Cemig CMIG3 17,64 0,80 3,40 3,98 7,37 3,54 10.678.678

Cemig CMIG4 17,54 0,80 3,38 3,98 7,37 6,44 10.678.678

Coelce COCE5 10,00 1,59 5,22 1,20 6,10 3,98 3.653.915

CPFL Energia CPFE3 36,42 3,31 6,14 3,68 10,34 0,80 27.646.565

Copel CPLE3 16,52 0,42 2,64 3,27 6,35 7,64 7.095.757

Copel CPLE6 20,83 0,52 3,33 3,27 6,35 6,67 7.095.757

Engie Brasil EGIE3 12,96 3,29 7,24 0,53 7,77 7,58 23.498.719

Eletrobras ELET3 -6,97 0,56 4,38 6,52 11,07 0,00 26.573.187

Eletrobras ELET6 -8,05 0,65 5,05 6,52 11,07 7,71 26.573.187

Eletropaulo ELPL4 86,68 0,98 3,11 2,76 5,93 0,87 2.727.707

Energias BR ENBR3 16,94 1,19 4,57 1,77 7,09 3,57 9.243.589

Equatorial EQTL3 22,00 2,99 8,79 1,64 11,02 1,36 12.567.379

Light S/A LIGT3 -15,61 1,33 3,76 5,60 9,36 0,00 4.407.015

Omega Ger OMGE3 -25,84 1,71 6,05 7,89 22,93 - 1.379.692

Taesa TAEE11 11,63 1,86 7,48 3,17 10,74 7,79 7.944.674

AES Tiete E TIET11 14,08 3,46 6,47 0,96 7,46 7,60 5.627.310

Tran Paulist TRPL4 2,12 1,09 1,42 0,12 1,45 2,33 10.777.361

Neste setor, aquelas empresas cujo controlador é estatal possuem múltiplos significativamente mais baixos do que as privadas. Assim, dentro do seu “grupo”, a Copel se destaca por apresentar todos os indicadores próximos das mínimas dos últimos 6 anos. E no seu histórico há apenas 1 prejuízo (em 2003), o que reflete sua excelência operacional). Para quem gosta de small caps, a CLSC4 (Celesc, de Santa Catarina) é a mais “barata” do setor.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 7 Rua Caldas Júnior, 108, Porto Alegre – RS

CSMG3–COPASAo Comentários:

A Companhia de Saneamento de Minas Gerais é controlada pelo Governo do Estado. No entanto, assim como nossa recomendação anterior (Copel), possui um histórico de boas administrações. O fato de serem estatais talvez explique o porquê de ambas serem mal avaliadas pelo Mercado. Atuando em um monopólio regulado e com demanda altamente inelástica, a empresa possui os seguintes pontos fortes:

• Percentual relevante da receita proveniente de contratos de longo prazo. • Excelência técnica e operacional. • Qualidade reconhecida na prestação de serviços. • Base de clientes diversificada e pulverizada. Uma previsão de reajuste das tarifas inferior ao esperado levou a ação a fortes perdas ainda em

abril. No entanto, a revisão deste percentual pela agência reguladora responsável serviu de gatilho para um movimento de recuperação nas cotações. O balanço do 2º trimestre/2017 mostrou um crescimento nos resultados menor do que muitos analistas previam, a princípio, desanimou o Mercado. No entanto, nada que reduza o nosso otimismo.

o Panorama gráfico (mensal):

O ativo renovou seu topo histórico este ano, sugerindo uma configuração altista – denotado por um bem pronunciado canal de alta. No curtíssimo-prazo, há um gap (pelo gráfico diário) que permanece aberto, podendo fazer a cotação recuar até os R$ 38,80. Caso isto ocorra, deve ser visto como um excelente ponto de entrada, pois o potencial da ação é alto.

o Múltiplos do Setor (semanal):

Num setor onde a Sabesp é a mais famosa e a Sanepar tornou-se a “queridinha” de muitos analistas, a Copasa é atualmente, de modo geral, a mais “barata”, tendo múltiplos ligeiramente abaixo da média dos últimos 6 anos. A lucratividade operacional sempre foi a tendência destas empresas, sendo que a estatal mineira apresentou prejuízo apenas entre o final de 2015 e o início de 2016 – devido à crise hídrica da época.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 8 Rua Caldas Júnior, 108, Porto Alegre – RS

CSNA3–COMPANHIASIDERÚRGICANACIONALo Comentários:

A CSN é uma multinacional com negócios em siderurgia, mineração, cimento, logística e energia. A Companhia atua em toda a cadeia produtiva do aço, desde a extração do minério de ferro, até a produção e comercialização de uma diversificada linha de produtos siderúrgicos de alto valor agregado, incluindo aços planos revestidos galvanizados e folhas metálicas. Seu aço está presente em diversos segmentos da indústria, entre os quais: Automotivo, Construção Civil, Embalagens, Linha Branca e OEM. As vendas de aço da Companhia concentram-se no mercado doméstico.

Trata-se de uma empresa que, operacionalmente, seria um misto de Vale com Usiminas. Se no segmento de mineração ela é tomadora de preços nas vendas para a China, no de siderurgia ela é uma “repassadora” de preços do gigante asiático no mercado interno. Por tratar-se de um segmento oligopolizado, o normal é os preços no mercado interno terem um pequeno “prêmio” em relação aos do gigante asiático (maior produtor mundial de aço). Assim, a empresa conseguiu repassar vários aumentos de preço nos últimos 2 anos, mesmo com o Brasil em um cenário de aguda crise econômica, que resultou em retração da demanda. Assim, a empresa conseguiu manter uma razoável lucratividade compensando o menor volume com maiores preços. O “interessante” é que, em momentos de baixa nos preços chineses, o setor costuma contar com a boa vontade do Governo Federal em aumentar as alíquotas de importação, reduzindo a concorrência e sustentando as margens das companhias. Além disso, a recente recuperação nas cotações do Minério de Ferro é mais um gatilho para a ação.

o Panorama gráfico (mensal):

Ativo altamente volátil, opera em uma tendência lateral há 4 anos, entre os R$ 3 e os R$ 14 (conforme o retângulo acima). Embora o patamar de compra “ideal” já tenha passado, os últimos 3 candles sinalizam um “fundo”, formando uma LTA de curto-prazo. Assim, como o alvo está acima dos R$ 12, o grande upside justifica um posicionamento moderado. O comparativo com as ações da Usiminas (USIM5 – que esteve nas nossas recomendações até janeiro/2017) mostra que a enorme gap entre elas visto em 2016 já praticamente desapareceu.

o Múltiplos do Setor (semanal):

Com resultados tão voláteis quanto suas ações, este setor é de difícil análise, mas possui como característica uma elevada alavancagem operacional. Embora a CSN seja historicamente a mais “cara” do setor, é a única que apresenta lucro acumulado nos últimos 12 meses. Além disso, seus múltiplos estão, de modo geral, abaixo da média dos últimos 4 anos (pelo menos),

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 9 Rua Caldas Júnior, 108, Porto Alegre – RS

EMBR3–EMBRAERo Comentários:

Trata-se de uma das maiores empresas aeroespaciais do mundo, atuando nas etapas de projeto, desenvolvimento, fabricação, venda e suporte pós-venda de aeronaves para os segmentos de aviação comercial, aviação executiva, além de oferecer soluções integradas para defesa, segurança e sistemas. Reconhecida pela sua tecnologia de ponta e pela qualidade de seus jatos (menores e mais eficientes do que as concorrentes internacionais), a Embraer vende aviões para diversos países. Teve um ano difícil em 2016, impactada pela redução no volume de novos pedidos e também pela dificuldade em receber de alguns clientes (como o Governo brasileiro). Sua principal rival é a canadense Bombardier que, por contar com apoio de seu país, acaba algumas vezes praticando uma concorrência injusta, reduzindo a demanda por jatos brasileiros.

Além disso, seus resultados acabam sendo voláteis, na medida em que as receitas só são contabilizadas quando os aviões são entregues, o que ocorre de modo aleatório ao longo do ano, fazendo com que muitas vezes o Mercado erre nas suas estimativas para a empresa. A maior prova disso é que o balanço do 2º trimestre/2017 mostrou uma aceleração dos resultados no comparativo anual – o oposto do que havia ocorrido no 1º trimestre.

o Panorama gráfico (mensal):

Ativo em clara tendência de alta no longo prazo, mas que passou por um forte movimento de

correção. Sua LTA de médio prazo foi testada e respeitada mais 2 vezes recentemente, sinalizando a força deste “suporte”. O atual patamar ainda é um excelente ponto de entrada, pois a alta de agosto sugere estarmos na “onda 3” de um pivot de alta.

o Múltiplos do Setor (semanal):

Na falta de uma empresa similar, a Embraer fica um pouco deslocada neste setor. No entanto, a comparação ainda é válida e mostra que o bom resultado visto no último balanço fez com que seus múltiplos fossem para as mínimas dos últimos 6 anos. Sendo sustentáveis estes resultados, pode-se dizer que as ações EMBR3 ainda estão “uma barganha”.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 10 Rua Caldas Júnior, 108, Porto Alegre – RS

GFSA3–GAFISAo Comentários:

A empresa atua no setor de incorporação e construção civil de empreendimentos residenciais e comerciais, focando-se no segmento de média-alta e alta renda. O Grupo também detém a marca Tenda, voltada ao segmento de habitações destinadas à baixa renda, e uma participação de 30% na Alphaville. O setor de construção é possivelmente o mais impactado pelas oscilações na taxa de juros, pois a maioria dos compradores adquire os imóveis através de financiamento. Sendo assim, deverá ser muito beneficiado no futuro pelo ciclo de queda da Taxa Selic atualmente em curso. Na Bolsa, vimos muitas concorrentes registrando enorme valorização nessa expectativa, enquanto que a Gafisa parecia muito descontada.

A empresa fez há pouco tempo uma “bonificação” aos seus acionistas com ações da subsidiária Tenda. Na maioria dos casos, quando uma empresa vende parte do seu patrimônio para reduzir o endividamento, o Mercado costuma reagir positivamente. Porém, neste caso, o comportamento foi inverso, uma vez que em maio a ação teve uma queda muito, muito forte! Aparentemente, a leitura foi de que, com a reorganização societária, a Gafisa não poderia mais computar em seu balanço os recursos do caixa da Tenda, elevando assim, ironicamente, seu grau de endividamento.

Operacionalmente, neste momento, quase todas as empresas do setor seguem apresentando deterioração nos resultados, uma vez que a recuperação da Economia ainda é muito lenta. No entanto, esta derrocada aparentemente ignorou a melhor reprecificação das ações TEND3, que acumulam alta de 85% desde que estrearam na Bolsa, há 4 meses.

o Panorama gráfico (mensal):

Após perder os fundos anteriores, o ativo cedeu à pressão baixista de suas tendências de queda de longo e médio prazos. No entanto, o último movimento de queda foi tão atípico que (no gráfico diário) deixou 6 gaps abertos desde o dia 17/03. Embora uma continuidade da tendência principal não possa ser descartada, no curto-prazo, sugere-se um possível cansaço da pressão vendedora. Assim, abre-se espaço para um eventual repique que leve ao fechamento de todos os gaps – o que ocorreria apenas nos R$ 24,15 – proporcionando um upside de inacreditáveis mais de 100%. Este patamar também representaria um “teste“ da sua LTB.

o Múltiplos do Setor (semanal):

Alta alavancagem e lucros decrescentes (ou até prejuízos) tornam este setor bastante arriscado. No entanto, isto possivelmente já está mais do que refletido nos preços da Gafisa, pois a ação opera atualmente com o múltiplo do valor patrimonial na sua mínima – em torno de 0,20. Para se ter uma ideia, este é o mesmo patamar em que está atualmente a Rossi que é, talvez (depois da PDG), a empresa do segmento em pior situação financeira. Somente a participação na Tenda vale mais que todas as ações GFSA3.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 11 Rua Caldas Júnior, 108, Porto Alegre – RS

NATU3–NATURAo Comentários:

A empresa está presente em sete países da América Latina e na França, trata-se da indústria líder no mercado brasileiro de cosméticos, fragrâncias, higiene pessoal e venda direta. Há tempos que a Natura sofre com a Economia em recessão e, principalmente, com o aumento da concorrência, tanto que seus resultados vinham piorando sistematicamente até 2016. No entanto, 2017 já parece mais promissor, com as vendas tendo (ao menos) apresentado estabilização no comparativo anual; o que, aliado ao menor custo financeiro (via queda da Taxa Selic) levou a um forte crescimento do lucro neste 2º trimestre.

Como estratégia de diversificação dos negócios, a empresa anunciou recentemente a aquisição da rede mundial de lojas “The Body Shop” pelo valor de 1 bilhão de euros. A operação aparentemente teve um custo elevado (devendo levar a um aumento do endividamento) e não foi bem recebida pelo Mercado: desde o anúncio (em 09/06) a ação chegou a cair mais de 30% (até 26/07), registrando inclusive desvalorização em quase todos os pregões do período. Não que a integração das operações não tenha desafio (e eles são muitos), mas partimos do princípio de que “medo” (assim como “euforia” não são sentimentos aconselháveis para quem opera na renda variável. Posto isso, a Natura surgia como um ativo onde a relação risco x retorno parecia muito atrativa, ainda mais em um Mercado “caro” como o nosso. Este pressuposto se mostrou correto, uma vez que a ação já apresentou grande valorização no mês passado.

o Panorama gráfico (mensal):

Ativo em tendência de alta no longo-prazo, sempre respeitando uma LTA. No curto-prazo, opera em

um canal de alta ligeiramente mais inclinado, que apenas reforça o movimento. Embora a relação risco-retorno já não seja tão boa, a tendência de alta é clara, com o alvo na máxima do ano.

o Múltiplos do Setor (semanal):

Empresa historicamente “cara”, as ações da Natura caíram tanto que seus múltiplos ainda estão abaixo da média dos últimos 6 anos. A título comparativo, MGLU3 e BTOW3 estão caríssimas, com múltiplos nas máximas em muitos anos - embutindo nos preços uma alta dose de otimismo.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 12 Rua Caldas Júnior, 108, Porto Alegre – RS

VLID3–VALIDo Comentários:

Atua na oferta de produtos e serviços em sistemas de identificação, telecomunicação, meios de pagamento e certificação digital. Possui parte de suas receitas advindas de operações no exterior, de modo que a valorização do Real desde o início de 2016 vem afetando seus resultados, mas não a ponto de justificar todas as dificuldades operacionais do setor. Em todo o caso, o pressuposto é de que isto já está precificado, tendo em vista a derrocada de suas ações em Bolsa.

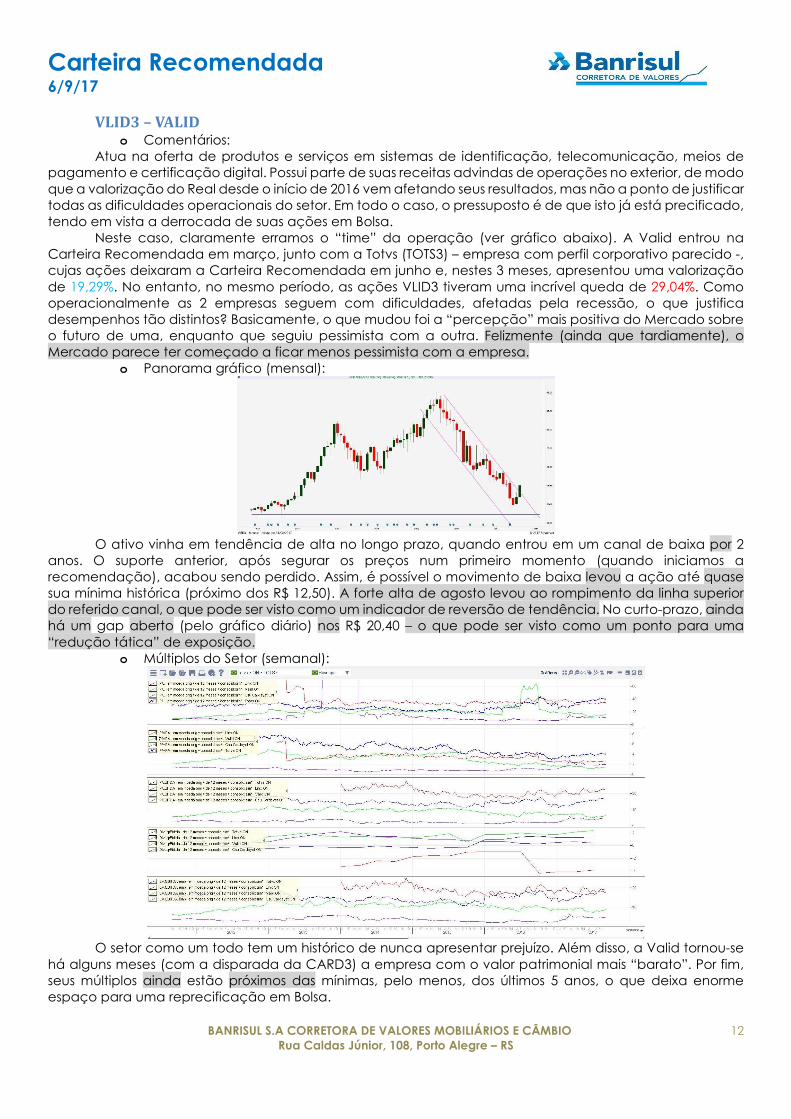

Neste caso, claramente erramos o “time” da operação (ver gráfico abaixo). A Valid entrou na Carteira Recomendada em março, junto com a Totvs (TOTS3) – empresa com perfil corporativo parecido -, cujas ações deixaram a Carteira Recomendada em junho e, nestes 3 meses, apresentou uma valorização de 19,29%. No entanto, no mesmo período, as ações VLID3 tiveram uma incrível queda de 29,04%. Como operacionalmente as 2 empresas seguem com dificuldades, afetadas pela recessão, o que justifica desempenhos tão distintos? Basicamente, o que mudou foi a “percepção” mais positiva do Mercado sobre o futuro de uma, enquanto que seguiu pessimista com a outra. Felizmente (ainda que tardiamente), o Mercado parece ter começado a ficar menos pessimista com a empresa.

o Panorama gráfico (mensal):

O ativo vinha em tendência de alta no longo prazo, quando entrou em um canal de baixa por 2

anos. O suporte anterior, após segurar os preços num primeiro momento (quando iniciamos a recomendação), acabou sendo perdido. Assim, é possível o movimento de baixa levou a ação até quase sua mínima histórica (próximo dos R$ 12,50). A forte alta de agosto levou ao rompimento da linha superior do referido canal, o que pode ser visto como um indicador de reversão de tendência. No curto-prazo, ainda há um gap aberto (pelo gráfico diário) nos R$ 20,40 – o que pode ser visto como um ponto para uma “redução tática” de exposição.

o Múltiplos do Setor (semanal):

O setor como um todo tem um histórico de nunca apresentar prejuízo. Além disso, a Valid tornou-se há alguns meses (com a disparada da CARD3) a empresa com o valor patrimonial mais “barato”. Por fim, seus múltiplos ainda estão próximos das mínimas, pelo menos, dos últimos 5 anos, o que deixa enorme espaço para uma reprecificação em Bolsa.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 13 Rua Caldas Júnior, 108, Porto Alegre – RS

BOVA11–ETFDOIBOVESPA(posiçaovendida)o Comentários:

Mantemos a estratégia de proteção da carteira via posição vendida. A disparada de agosto fez a cota alcançar o maior patamar desde 2011, aumentando novamente a atratividade deste tipo de operação. Além disso, seguimos acreditando que os fundamentos justificam patamares muito mais baixos para várias das empresas com maior peso no Índice Ibovespa.

Os Bancos, embora nos 2 primeiros trimestres de 2017 tenham apresentado resultados positivos, eles não parecem sustentáveis, pois basearam-se em aumento de tarifas e renegociações de dívidas. Com a redução da margem financeira – decorrente da intensificação do ciclo de queda das taxas de juros – o setor necessita expandir a oferta de crédito para conseguir manter a lucratividade estável. No entanto, não é o que os dados recentes indicam, e as carteiras de crédito seguem contraindo-se em decorrência de a recuperação da Economia ainda ser muito lenta. Já as ações da Petrobras (sob uma análise de correlação com os preços do Petróleo Brent) mantém-se com um nível de sobrevalorização razoável (estatisticamente ao redor de 20%, atualmente). Situação semelhante ocorre com as ações da Vale, que (sob uma análise de correlação com os preços do Minério de Ferro na China), apresentam uma sobrevalorização ainda maior (estatisticamente em torno de 30% atualmente).

Por fim, a estratégia permite alavancagem nas outras posições, via geração de caixa.

o Panorama gráfico (mensal):

Ativo vinha em tendência queda no longo-prazo, mas rompeu sua LTB. Após um período lateralizado,

acaba de romper as máximas de 2012. Assim, sinaliza claramente que deve buscar o seu topo-histórico (de 2010). Assim, embora a tendência ainda seja de alta, o potencial é bastante limitado, muito inferior ao das ações da Carteira.

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 14 Rua Caldas Júnior, 108, Porto Alegre – RS

DESEMPENHO ANTERIOR

O mês de agosto caracterizou-se por uma intensificação do otimismo com a Bovespa. Tanto o Índice, quanto a nossa Carteira Recomendada tiveram a maior alta mensal do ano. Num cenário onde quase todas as ações subiram, o maior “risco” das nossas ações indicadas fez com que o desempenho fosse do portfólio fosse bem superior ao do benchmark (mais uma vez).

Deste modo, nosso desempenho acumulado conseguiu ficar ainda mais notável: em comparação com o Índice Ibovespa, nossos retornos são, mais do que o dobro, triplo e quádruplo nos acumulados, respectivamente, do ano de 2017, dos últimos 12 meses e desde que a Carteira Recomendada foi criada. Não fosse a inexpressiva contribuição de Gafisa e Copasa, talvez tivéssemos conseguido superar nosso recorde de alta anterior (19,5% de julho / 2016). Mas, verdade seja dita, novamente contamos com a “sorte” de ter uma ação do tipo “carro-chefe”, que acabou puxando a média das ações como um todo. Se em julho a Estácio subiu quase 40%, desta vez tivemos a B2W valorizando-se em quase igual magnitude: 39%.

Aliás, devido a este desempenho impressionante, a empresa de comércio eletrônico das Lojas Americanas, que entrou nas recomendações em março, deixa agora a Carteira com uma alta acumulada em todo o período de 53,92%. Nada mal para um “call” que ganhou a mídia em maio e causou muita polêmica, em meio a um movimento técnico de realização de curto-prazo. Não descartamos que a ação ainda possa subir mais, pois o Mercado brasileiro parece estar entrando em um momento de euforia - total e irrestrita – com a renda variável. Mas após 2 balanços consecutivos onde a empresa seguiu registrando prejuízos, não vemos mais como adequado continuar indicando aos investidores que paguem caro por ativos de uma empresa que ainda parece ter muitas dificuldades operacionais. Por fim, mais 2 comentários: em primeiro lugar, após retirarmos as ações ESTC3 no mês passado num “movimento tático” devido à mencionada disparada, ficamos bastante frustrados ao ver que o ativo subiu mais 26,52% em agosto. Será que a história se repetirá em setembro com a BTOW3? Em segundo lugar, informamos que as ações JBSS3 também não fazem mais parte das nossas recomendações: após ficar apenas 1 mês de volta ao portfólio, não vamos mais nos expor aos riscos associados a esta empresa.

Ação Empresa Setor de Atuação Peso Retorno Impacto na Carteira

CPLE6 COPEL Energia Elétrica 13% +10,92% +1,42% JBSS3 JBS Consumo – Carnes e Derivados 12% +12,60% +1,51% NATU3 NATURA Comércio – Varejo 12% +17,76% +2,13% BTOW3 B2W DIGITAL Comércio – Varejo 12% +39,02% +4,68% CSNA3 SIDERÚRGICA NACIONAL Indústria – Bens Intermediários 12% +14,04% +1,69% EMBR3 EMBRAER Indústria – Bens de Consumo Duráveis 12% +13,70% +1,64% GFSA3 GAFISA Construção 10% 0,00% 0,00% VLID3 VALID Tecnologia 9% +18,49% +1,66% CSMG3 COPASA Saneamento Básico 9% +1,72% +0,16% BRPR3 BR PROPERTIES Shoppings / Imóveis Comerciais 8% +12,72% +1,02% BOVA11 ETF DO IBOVESPA -9% +7,36% -0,66% TOTAL 100% +15,25%

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 15 Rua Caldas Júnior, 108, Porto Alegre – RS

DESEMPENHO ACUMULADO

Mês Banrisul Ibovespa Diferença Maio / 2016 +1,82% -10,09% +11,91% Junho / 2016 +6,81% +6,30% +0,51% Julho / 2016 +19,46% +11,22% +8,24% Agosto / 2016 +5,08% +1,03% +4,05% Setembro / 2016 +5,01% +0,80% +4,21% Outubro / 2016 +13,94% +11,23% +2,71% Novembro / 2016 -0,26% -4,65% +4,39% Dezembro / 2016 +4,72% -2,71% +7,43% Janeiro / 2017 +8,55% +7,38% +1,17% Fevereiro / 2017 -0,57% +3,08% -3,65% Março / 2017 +3,55% -2,52% +6,07% Abril / 2017 +3,78% +0,64% +3,14% Maio / 2017 -6,25% -4,12% -2,13% Junho / 2017 -1,13% +0,30% -1,43% Julho / 2017 +11,92% +4,80% +7,12% Agosto / 2017 +15,25% +7,46% +7,79% Total em 2017 (8 meses) +38,67% +17,60% +21,07% 12 Meses – Acumulado +73,30% +22,33% +50,97% Histórico – Acum. (16m) +136,59% +31,37% +105,22%

1,82%

8,75%

29,92%

36,52%

43,36%

63,34% 62,92%

70,61%

85,19%

84,14%

90,67%97,88%

85,51%

83,42%

105,28%

136,59%

-10,09%-4,43%

6,30%7,39% 8,25%

20,42%

14,82%

11,71%

19,95% 23,65%

20,53%

21,30%16,30%

16,65%

22,25%

31,37%

-15,00%

5,00%

25,00%

45,00%

65,00%

85,00%

105,00%

125,00%

Banrisul

Ibovespa

Carteira Recomendada 6/9/17

BANRISUL S.A CORRETORA DE VALORES MOBILIÁRIOS E CÂMBIO 16 Rua Caldas Júnior, 108, Porto Alegre – RS

EQUIPE DE ANÁLISE DA BANRISUL CORRETORA DE VALORES • Fabio F Gonçalves, CNPI-P – [email protected] – (51)3215-1972 • Guilherme C Volcato, CNPI-T –[email protected] – (51) 3215-3115

AvisoLegal

Este relatório foi elaborado por analistas de investimentos vinculados à Banrisul S.A. Corretora de Valores Mobiliários e Câmbio (Banrisul Corretora) e é de uso exclusivo de seu destinatário, não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa da Banrisul Corretora . Este relatório é baseado em informações disponíveis ao público na data em que este relatório foi publicado. No entanto nem a Banrisul Corretora nem os analistas responsáveis pela elaboração deste relatório respondem pela veracidade ou qualidade das informações aqui contidas. As opiniões contidas neste relatório são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros. As estratégias de investimentos, informações e análises constantes neste relatório têm como único propósito fomentar o debate de ideias entre os analistas de investimentos da Banrisul Corretora e os clientes a quem este documento se destina. Os destinatários devem, portanto, desenvolver suas próprias análises e estratégias de investimentos. Os investimentos em ações ou em estratégias de derivativos de ações guardam volatilidade intrinsecamente alta, podendo acarretar fortes prejuízos, e devem ser utilizados apenas por investidores experientes e cientes de seus riscos. O Analista Fábio Francisco Gonçalves é o principal responsável por este relatório.

Declaração dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 17 da Instrução CVM 483:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Banrisul Corretora , ao Banrisul S.A. - Banco do Estado do Rio Grande do Sul e demais empresas do Grupo Banrisul. O analista Fábio Gonçalves informa que não possui investimentos nos ativos alvos desta análise. O analista Guilherme Volcato informa que, dentre os ativos analisados neste relatório, possui investimentos nos seguintes: 300 ações BRPR3, 250 ações CIEL3, 50 ações CSMG3, 200 ações CSNA3, 100 ações EMBR3, 300 ações GFSA3 e 200 ações VLID3. O(s) analista(s) de investimento poderá(ão) estar direta ou indiretamente envolvido(s) na intermediação dos valores mobiliários objeto desta análise. Parte da remuneração do(s) analista(s) de valores mobiliários que elaboraram este relatório de análise advém de lucros do grupo econômico ao qual a Banrisul Corretora pertence.

Declarações nos termos do art.18 da Instrução CVM 483:

A Banrisul Corretora , o Banrisul S.A. - Banco do estado do Rio Grande do Sul e demais empresas do Grupo Banrisul podem deter posições em qualquer dos instrumentos referidos neste documento, bem como representar e prestar serviços às sociedades aqui mencionadas ou pessoas a ela ligadas. Estão incluídos nos serviços a aquisição, alienação e intermediação de valores mobiliários, podendo inclusive gerar remuneração financeira. Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros objeto desta análise podem ser obtidas mediante solicitação. Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em consideração os objetivos de investimento, situação financeira ou necessidades específicas de cada investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade de instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. O patrimônio do cliente não está garantido neste tipo de produto. A Banrisul Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo. O SAC da Banrisul Corretora tem como finalidade servir de canal de comunicação entre a corretora e o cliente. A Ouvidoria da Banrisul Corretora tem a missão de servir de canal de contato aos clientes que não se sentirem satisfeitos com as soluções dadas pelo SAC da empresa aos seus problemas. A análise fundamentalista é baseada na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia e utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento. A duração recomendada para este tipo de investimento é de médio e longo-prazo. A análise técnica é baseada no comportamento dos preços das ações do ativo objeto, suas oscilações e tendências. A duração recomendada para este tipo de investimento pode variar do curto-prazo até o longo prazo, dependendo da duração da tendência. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora: www.banrisulcorretora.com.br.