Embed Size (px)

Citation preview

FFlluuxxoo ddee CCaaiixxaa

Módulo I

Parabéns por participar de um curso dos

Cursos 24 Horas.

Você está investindo no seu futuro!

Esperamos que este seja o começo de um grande

sucesso em sua carreira.

Desejamos boa sorte e bom estudo!

Em caso de dúvidas, contate-nos pelo site

www.Cursos24Horas.com.br

Atenciosamente

Equipe Cursos 24 Horas

Sumário

Introdução................................................................................................................... 2

Unidade 1 – Fundamentação Teórica......................................................................... 4

1.1 – As micro e pequenas empresas ............................................................................. 4

1.2 – A administração financeira ................................................................................... 6

1.3 – A utilidade e a relevância do fluxo de caixa.......................................................... 7

1.4 – Transações que afetam o caixa ............................................................................. 8

1.5 – O planejamento do fluxo de caixa......................................................................... 9

Unidade 2 – O fluxo de caixa como instrumento gerencial ..................................... 13

2.1 – Estruturas de capitais.......................................................................................... 13

2.2 – O balanço patrimonial ........................................................................................ 13

2.3 – Demonstrativo de resultado do exercício ............................................................ 15

2.4 – Análise de indicadores econômico-financeiros ................................................... 15

Conclusão do Módulo I............................................................................................. 33

2

Introdução

A abertura de uma empresa constitui-se em um desafio não só pelo ponto de

vista mercadológico, mas, sobretudo financeiro. É esta a dificuldade mais comumente

encontrada. Por mais simples que possa ser o objeto do negócio, é preciso levar a sério a

análise de investimento, o controle dos gastos (o que comprar), dos pagamentos

(quando e como pagar), das vendas (o que vender, se deve parcelar), ou mesmo desistir

da venda.

Em suma, a gestão do fluxo de caixa deve ser a principal atividade do

empreendedor a partir da abertura da empresa, tenha o tamanho que tiver.

O fluxo de caixa dá o diagnóstico da situação financeira, e não da situação

econômica, o que proporciona ao empreendedor a visualização e a compreensão das

entradas e saídas de dinheiro do seu caixa em dado período, podendo assim planejar

melhor suas ações futuras.

A má gestão do fluxo de caixa é um dos principais motivos para as empresas

quebrarem, fecharem suas portas antes de um ano, e outras tantas no prazo de dois anos.

Em verdade, isso acontece não porque não vendam seus produtos e/ou serviços,

mas porque o fazem sem o devido controle, desorganizadamente. Algumas se

empolgam parcelando com prazos muito elásticos, mas sem ter caixa pra manter seus

compromissos financeiros em tempo hábil. Esse descontrole acaba por gerar a demanda

de empréstimos (para capital de giro) a juros sempre interessantes para os bancos, nunca

para quem está iniciando um negócio.

A premissa básica é: primeiro deve entrar dinheiro (receber dos clientes) para

depois sair (pagar fornecedores), e isso se resume em datas e prazos. A administração

3

desses prazos fica mais fácil quando se consegue organizar esse fluxo de entradas e

saídas de dinheiro (fluxo de caixa), em uma planilha.

Lembre-se! A área financeira de uma empresa é estratégica. O fluxo de caixa é,

portanto, uma ferramenta gerencial importante.

Aprenda a utilizar essa ferramenta!

4

Unidade 1 – Fundamentação Teórica

1.1 – As micro e pequenas empresas

As micro e pequenas empresas (MPE) têm desempenhado um papel relevante no

crescimento do Brasil, participando de forma atuante no mercado de trabalho e na

economia. Segundo o SEBRAE (Sistema Brasileiro de Apoio às Micro e Pequenas

Empresas), 99% das mais de um milhão de empresas criadas por ano no Brasil são

micro e pequenas empresas ou empreendedores individuais.

Uma pesquisa realizada pelo GEM Brasil (Global Entrepreneurship Monitor),

em 2012, aponta que 61,3% dos empreendedores declaram ter muitos concorrentes. Este

percentual é ainda maior quando se refere aos empreendedores já estabelecidos (72,2%).

Outro dado interessante é que 82,2% dos empreendedores brasileiros não procuram um

órgão de apoio (Senac, Sebrae, Senai, Senar, Senat, Sindicato etc).

A sobrevivência das MPE é importante para a economia do país, entretanto,

sabe-se que mais de 20% dessas empresas decretam falência antes dos primeiros dois

anos de existência.

5

Uma gestão financeira eficiente e eficaz poderia mudar esse quadro, pois entre

os fatores que contribuem para esse fechamento precoce, estão: a ausência de um

profissional capacitado, caixa limitado, falta de capital de giro e a alta competitividade.

É preciso que o empreendedor elabore e interprete assertivamente seus relatórios

financeiros, analisando-os minuciosamente. Além de compreender que quando uma

empresa apresenta lucro em seu balanço patrimonial, não significa, necessariamente,

que ela terá caixa para cumprir suas obrigações.

É o fluxo de caixa que deve nortear o empreendedor em suas decisões, pois o

balanço patrimonial é apurado pelo regime de competência e o fluxo de caixa pelo

regime de caixa.

Se um salão de beleza, por exemplo, vende um de seus equipamentos por R$

15.000,00, o regime de competência reconhece, hoje, a receita de R$ 15.000,00, embora

o comprador tenha dado de entrada equipamentos usados avaliados em R$ 5.000,00,

mais R$ 6.000,00 em dinheiro e o restante a ser pago em quatro prestações mensais de

R$ 1.000,00:

� Regime de competência – receita de R$ 15.000,00;

� Regime de caixa – receita de R$ 6.000,00.

O regime de caixa e o regime de competência não são relatórios financeiros

conflitantes ou excludentes, na verdade, eles se completam. O regime de competência

reconhece as receitas e as despesas no momento em que acontecem, e o regime de caixa

apura a liquidez da empresa, ou seja, a sua capacidade de honrar seus compromissos

financeiros.

Uma gestão financeira competente é importante para uma empresa perpetuar-se

no mercado.

6

1.2 – A administração financeira

O administrador financeiro cumpre o papel de maximizar os lucros, bem como

fazer a manutenção da liquidez e do capital de giro da empresa, para que esta possa

cumprir seus compromissos com terceiros.

Segundo Zdanowicz, o administrador financeiro desempenha outras funções, tais

como:

� Avaliar os investimentos realizados;

� Estimar o provável custo dos recursos de terceiros a serem captados;

� Analisar as aplicações financeiras mais interessantes para a empresa;

� Informar à alta administração sobre condições econômico-financeiras atuais e

futuras da empresa;

� Interpretar as demonstrações financeiras da empresa e manter-se atualizado em

relação ao mercado e às linhas de crédito oferecidas pelas instituições

financeiras.

Diante da competitividade do mercado, torna-se imperiosa uma contabilidade

equilibrada com disponibilidade financeira capaz de contemplar os investimentos e, ao

mesmo tempo, o pagamento das obrigações em tempo hábil.

7

É fato, hoje em dia, que as empresas precisam projetar um fluxo de caixa com o

máximo de acerto, para que os custos e a necessidade de capital de giro sejam

reduzidos, dispondo, assim, da liquidez almejada que proporciona ao administrador

financeiro determinar as metas a serem alcançadas de uma forma mais consistente. Em

outras palavras, o fluxo de caixa oferece ao administrador condições de planejar e

controlar todas as atividades financeiras da empresa.

A administração financeira objetiva a permanente situação de liquidez e a

obtenção do lucro de forma a minimizar os riscos dos investimentos, além de maximizar

a capacidade empresarial.

1.3 – A utilidade e a relevância do fluxo de caixa

O fluxo de caixa, como já foi citado, proporciona segurança e agilidade nas

rotinas financeiras. É uma ferramenta útil no processo de tomada de decisão porque

permite a visualização ampla e antecipada de fragilidades, possibilitando que o gestor

tome as medidas cabíveis em tempo de cumprir suas obrigações.

Através do fluxo de caixa é possível coordenar os recursos financeiros a serem

utilizados nas várias atividades da empresa, passando pelo estoque, pelo cálculo do

prazo médio de contas a pagar e receber ou pela decisão de captar recursos. Com isso,

não é difícil compreender por qual motivo as instituições financeiras de crédito, muitas

vezes, solicitam a sua apresentação para só então aprovarem empréstimos.

O fluxo de caixa é de grande relevância para a eficácia econômico-financeira da

empresa, seja qual for o seu porte (pequena, média ou grande), pois através de um

controle bem feito, pode-se lidar a contento com situações de alto custo, como: juros

elevados, redução no faturamento e outros tantos problemas que rondam os

empreendimentos.

8

Principais objetivos do fluxo de caixa

Ainda segundo Zdanowicz, alguns dos principais objetivos do fluxo de caixa

são:

� Facilitar a análise e o cálculo na seleção das linhas de crédito a serem obtidos;

� Programar os ingressos e desembolsos de caixa de forma criteriosa;

� Permitir o planejamento dos desembolsos, evitando o acúmulo de compromissos

volumosos em época de pouco encaixe;

� Proporcionar o intercâmbio dos diversos departamentos da empresa com a área

financeira;

� Desenvolver o uso eficiente e racional do disponível;

� Fixar o nível de caixa em termos de capital de giro;

� Verificar a possibilidade de aplicar possíveis excedentes de caixa.

1.4 – Transações que afetam o caixa

O caixa sofre alterações em seu saldo diariamente, conforme a necessidade da

empresa. Se, por exemplo, precisar vender itens, o saldo aumentará. Em contrapartida,

se precisar pagar juros, o saldo diminuirá.

Transações que aumentam o caixa

� Integralização de capital (em dinheiro) pelos sócios;

� Empréstimos e financiamentos;

� Vendas à vista;

� Recebimento de duplicatas;

� Demais ingressos de caixa (juros e dividendos recebidos, indenizações etc).

9

Transações que diminuem o caixa

� Pró-labore de sócios;

� Pagamento de juros, correção monetária e amortizações;

� Compras à vista (equipamentos, ações, matéria prima etc.);

� Pagamento de despesas;

� Demais desembolsos de caixa (comissões, material secundário etc.)

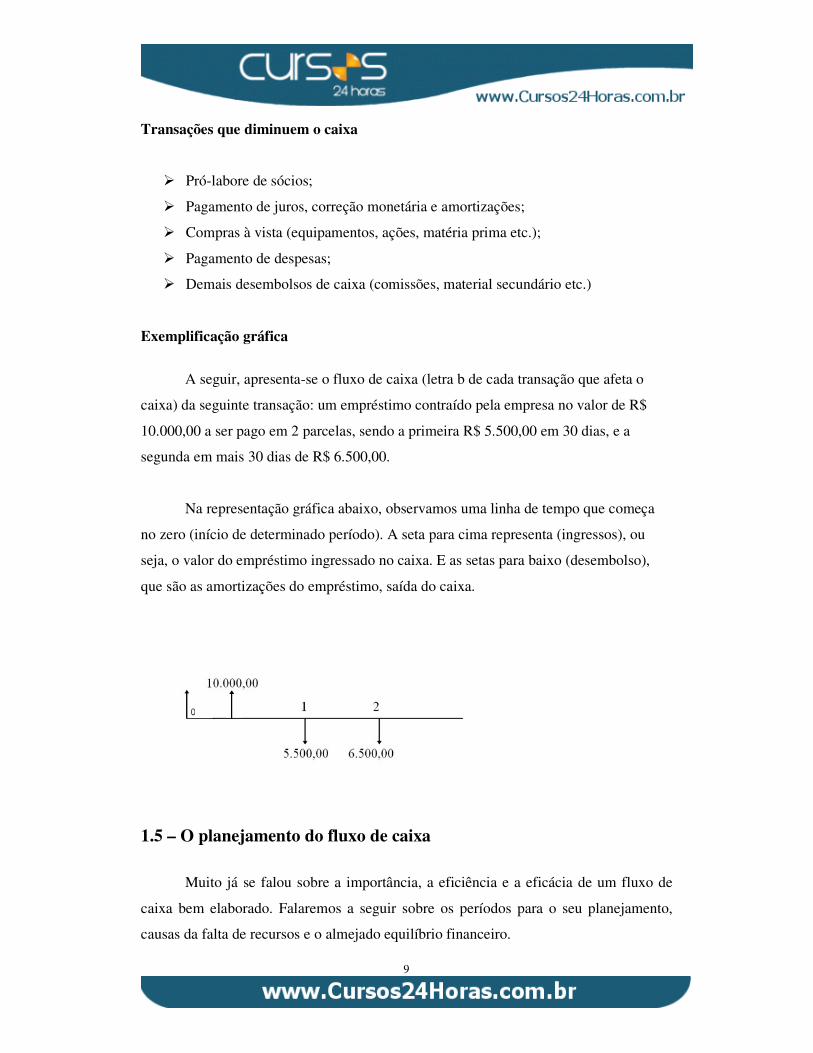

Exemplificação gráfica

A seguir, apresenta-se o fluxo de caixa (letra b de cada transação que afeta o

caixa) da seguinte transação: um empréstimo contraído pela empresa no valor de R$

10.000,00 a ser pago em 2 parcelas, sendo a primeira R$ 5.500,00 em 30 dias, e a

segunda em mais 30 dias de R$ 6.500,00.

Na representação gráfica abaixo, observamos uma linha de tempo que começa

no zero (início de determinado período). A seta para cima representa (ingressos), ou

seja, o valor do empréstimo ingressado no caixa. E as setas para baixo (desembolso),

que são as amortizações do empréstimo, saída do caixa.

1.5 – O planejamento do fluxo de caixa

Muito já se falou sobre a importância, a eficiência e a eficácia de um fluxo de

caixa bem elaborado. Falaremos a seguir sobre os períodos para o seu planejamento,

causas da falta de recursos e o almejado equilíbrio financeiro.

10

Horizonte de tempo

O horizonte de tempo utilizado em um planejamento vai depender do tamanho

da empresa e do seu ramo de atividade. Atividades com muitas oscilações demandam

estimativas com prazos curtos (diário, semanal ou mensal).

Já as empresas que têm um volume de vendas estável, por exemplo, podem se

utilizar de estimativas de longo prazo (mensal, trimestral ou semestral) e no caso de

terem mais de uma atividade, poderão adotar uma estimativa com prazos variáveis.

Cabe ainda dizer que é muito importante a revisão do fluxo de caixa,

contemplando: o controle diário da movimentação bancária; o boletim diário de caixa e

bancos e o controle financeiro diário das entradas e saídas do caixa.

Algumas das muitas causas que podem ocasionar escassez ou mesmo falta de

recursos financeiros na empresa, são:

1. Aumento descontrolado das vendas e consequente aumento de compras e custos;

2. Excessiva utilização de capital de terceiros, aumentando assim o grau de

endividamento;

3. Prazos de venda demasiadamente elásticos;

4. Baixa rotação de estoques;

5. Controle de caixa irregular, acarretando em custos financeiros muito altos;

6. Distribuição de lucros além da disponibilidade de caixa.

Equilíbrio financeiro

Para que uma empresa esteja equilibrada financeiramente, é muito importante

que alguns objetivos sejam cumpridos:

1. Alcançar o equilíbrio entre ingressos e desembolsos de caixa;

11

2. Ter como meta aumentar a participação do capital próprio em relação ao capital

de terceiros;

3. Propiciar índices maiores de rotação de estoque e possuir um capital de giro

menor;

4. Não ter imobilizado excessivo (ver glossário), tampouco que ele seja

insuficiente para as demandas de produção e comercialização.

Como já foi dito, o desequilíbrio de caixa, no que tange à falta de recursos,

decorre de fatores externos e internos. Mas que fatores são esses?

Fatores internos: Alteração na política de vendas, nas decisões na área de

produção, nas políticas de compras, na política de pessoal etc.

Fatores externos: Queda das vendas devido à recessão econômica, à pressão

exercida sobre a capacidade produtiva da empresa, ao atraso dos clientes, ao nível de

preços do mercado, à alteração de alíquotas etc.

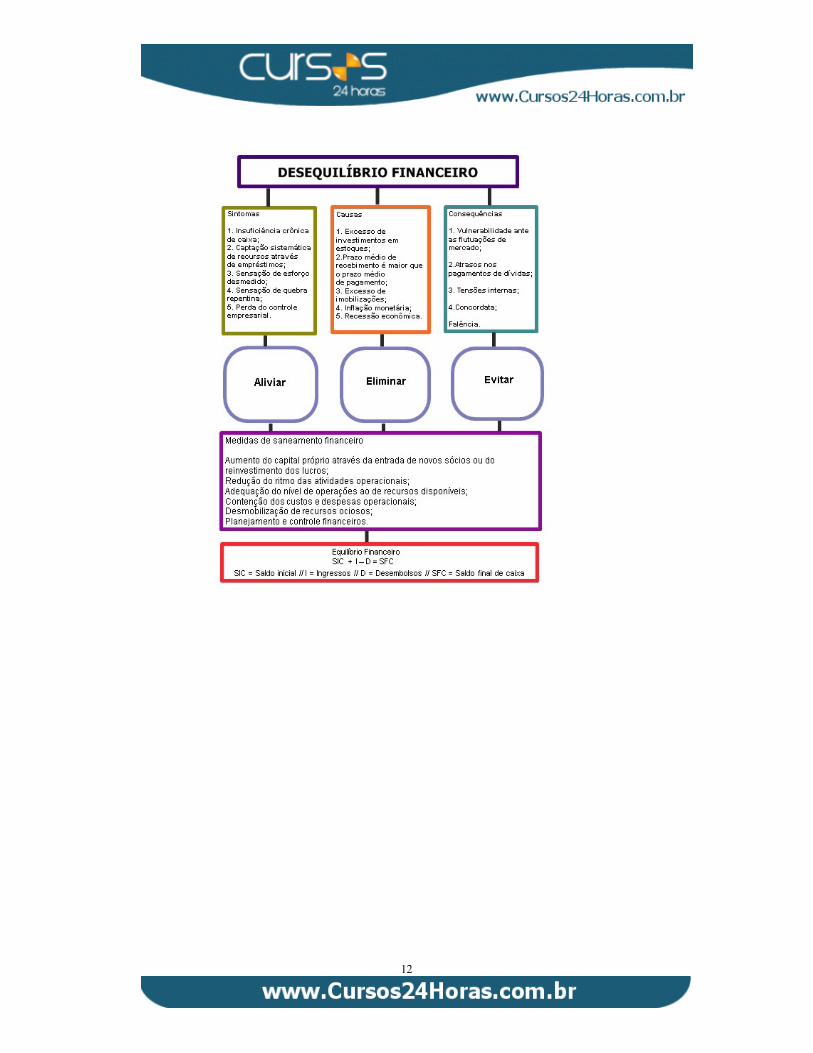

Para uma melhor compreensão do equilíbrio financeiro e dos fatores que causam

a falta de recursos, veja abaixo um diagrama.

12

13

Unidade 2 – O fluxo de caixa como instrumento gerencial

A necessidade de informações é

premissa básica para todas as etapas da

gestão empresarial, do planejamento ao

processo decisório. No que diz respeito à

administração financeira, essas

informações orientam os administradores

no sentido de saber como e onde aplicar

seus recursos, conhecendo sua

capacidade de cumprir suas obrigações,

de maneira que evite excessos e

insuficiências de fundos.

Há duas demonstrações contábeis (balanço patrimonial e demonstrativo de

resultados do exercício) que precisam ser analisadas para que o fluxo de caixa contenha

todas as informações financeiras necessárias e, assim, subsidiar este processo gerencial.

Destaca-se a importância de se fazer a análise sob a ótica de três pontos fundamentais: a

estrutura de capital, a situação financeira e a situação econômica.

2.1 – Estruturas de capitais

A estrutura de capital nada mais é do que a forma pela qual a empresa se

financia, de maneira a saber como estão distribuídas as fontes de recursos (capital

próprio e de terceiros).

2.2 – O balanço patrimonial

O balanço patrimonial é a demonstração contábil que evidencia, em determinado

período, a posição patrimonial e financeira da empresa. No lado esquerdo do balanço,

estão os bens e os direitos da empresa, e no lado direito o patrimônio e as obrigações (o

passivo da empresa).

14

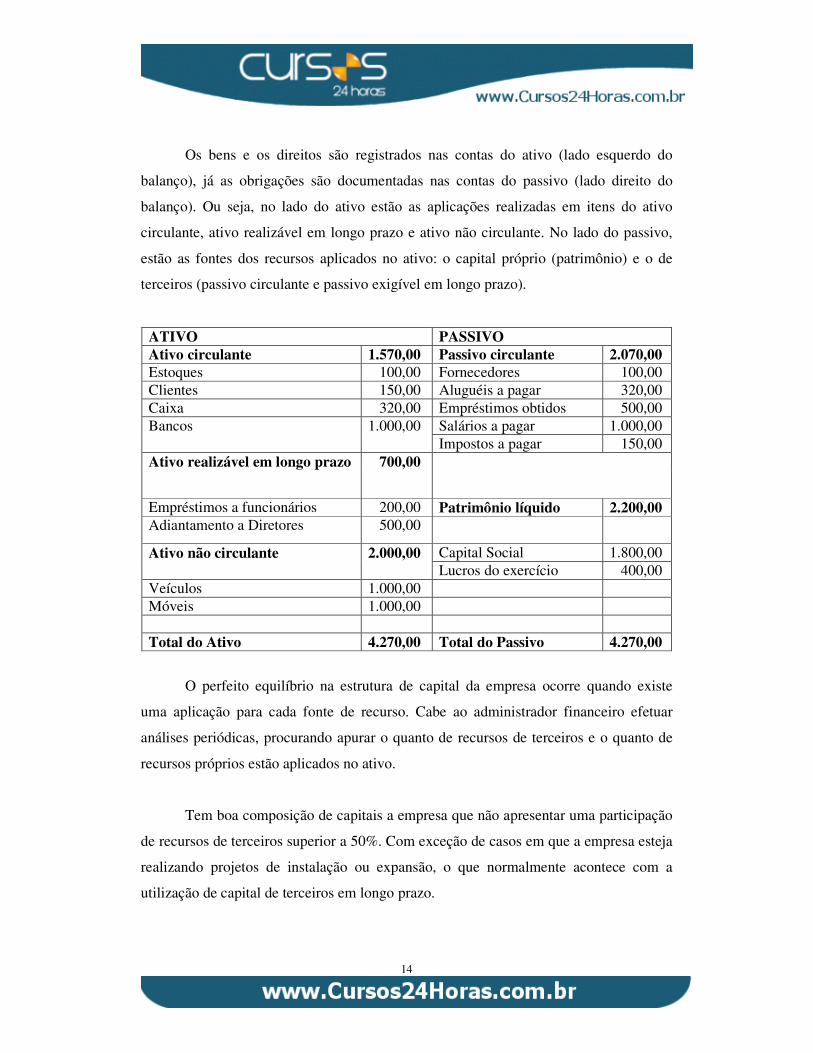

Os bens e os direitos são registrados nas contas do ativo (lado esquerdo do

balanço), já as obrigações são documentadas nas contas do passivo (lado direito do

balanço). Ou seja, no lado do ativo estão as aplicações realizadas em itens do ativo

circulante, ativo realizável em longo prazo e ativo não circulante. No lado do passivo,

estão as fontes dos recursos aplicados no ativo: o capital próprio (patrimônio) e o de

terceiros (passivo circulante e passivo exigível em longo prazo).

ATIVO PASSIVO Ativo circulante 1.570,00 Passivo circulante 2.070,00 Estoques 100,00 Fornecedores 100,00 Clientes 150,00 Aluguéis a pagar 320,00 Caixa 320,00 Empréstimos obtidos 500,00

Salários a pagar 1.000,00 Bancos 1.000,00 Impostos a pagar 150,00 Ativo realizável em longo prazo 700,00

Empréstimos a funcionários 200,00 Patrimônio líquido 2.200,00 Adiantamento a Diretores 500,00

Capital Social 1.800,00 Ativo não circulante 2.000,00 Lucros do exercício 400,00

Veículos 1.000,00 Móveis 1.000,00 Total do Ativo 4.270,00 Total do Passivo 4.270,00

O perfeito equilíbrio na estrutura de capital da empresa ocorre quando existe

uma aplicação para cada fonte de recurso. Cabe ao administrador financeiro efetuar

análises periódicas, procurando apurar o quanto de recursos de terceiros e o quanto de

recursos próprios estão aplicados no ativo.

Tem boa composição de capitais a empresa que não apresentar uma participação

de recursos de terceiros superior a 50%. Com exceção de casos em que a empresa esteja

realizando projetos de instalação ou expansão, o que normalmente acontece com a

utilização de capital de terceiros em longo prazo.

15

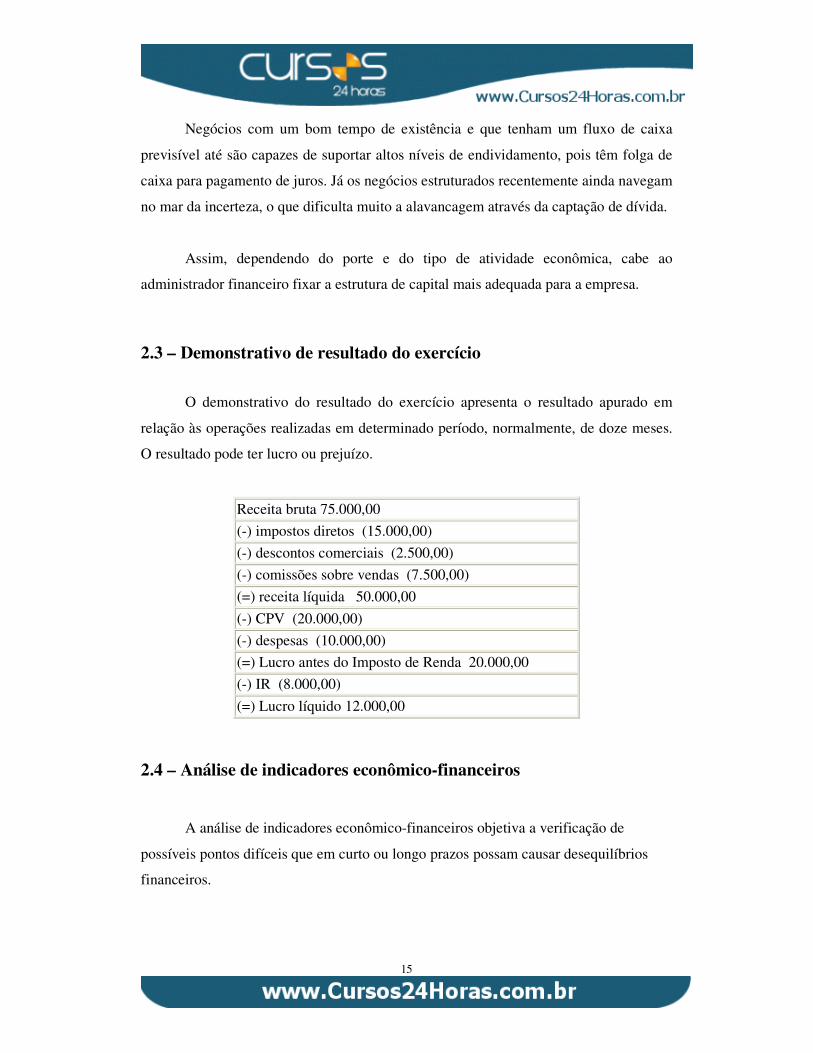

Negócios com um bom tempo de existência e que tenham um fluxo de caixa

previsível até são capazes de suportar altos níveis de endividamento, pois têm folga de

caixa para pagamento de juros. Já os negócios estruturados recentemente ainda navegam

no mar da incerteza, o que dificulta muito a alavancagem através da captação de dívida.

Assim, dependendo do porte e do tipo de atividade econômica, cabe ao

administrador financeiro fixar a estrutura de capital mais adequada para a empresa.

2.3 – Demonstrativo de resultado do exercício

O demonstrativo do resultado do exercício apresenta o resultado apurado em

relação às operações realizadas em determinado período, normalmente, de doze meses.

O resultado pode ter lucro ou prejuízo.

Receita bruta 75.000,00

(-) impostos diretos (15.000,00)

(-) descontos comerciais (2.500,00)

(-) comissões sobre vendas (7.500,00)

(=) receita líquida 50.000,00

(-) CPV (20.000,00)

(-) despesas (10.000,00)

(=) Lucro antes do Imposto de Renda 20.000,00

(-) IR (8.000,00)

(=) Lucro líquido 12.000,00

2.4 – Análise de indicadores econômico-financeiros

A análise de indicadores econômico-financeiros objetiva a verificação de

possíveis pontos difíceis que em curto ou longo prazos possam causar desequilíbrios

financeiros.

16

As análises mais utilizadas são:

1. Por índices;

2. Por tendência;

3. Por ponto de equilíbrio.

Por serem úteis na projeção do fluxo de caixa, serão objetos deste estudo

somente os indicadores econômico-financeiros por índices. Os índices são

construídos a partir de valores extraídos do balanço patrimonial e do demonstrativo

de resultado do exercício.

É possível construir muitos índices a partir desses valores, cabe à empresa

selecionar aqueles que sejam mais representativos.

Um índice isolado não representa muito significado, é importante associá-lo aos

outros índices de forma a fazer uma análise relevante. Assim, conjuntamente ao fluxo

de caixa, será possível determinar a liquidez e a rentabilidade da empresa.

Uma forma de estudar os índices econômico-financeiros é por suas subdivisões,

veja cada uma delas abaixo:

Índices não-operacionais

Eles possuem estreita relação com o fluxo de caixa e visam o planejamento e o

controle do fluxo de caixa. O valor para a construção destes índices é extraído do

balanço patrimonial, que reflete a posição da empresa em determinado período.

Índices financeiros operacionais

Este índices têm sua construção feita a partir da demonstração de resultado do

exercício. Eles mostram o dinamismo da empresa em determinado período.

17

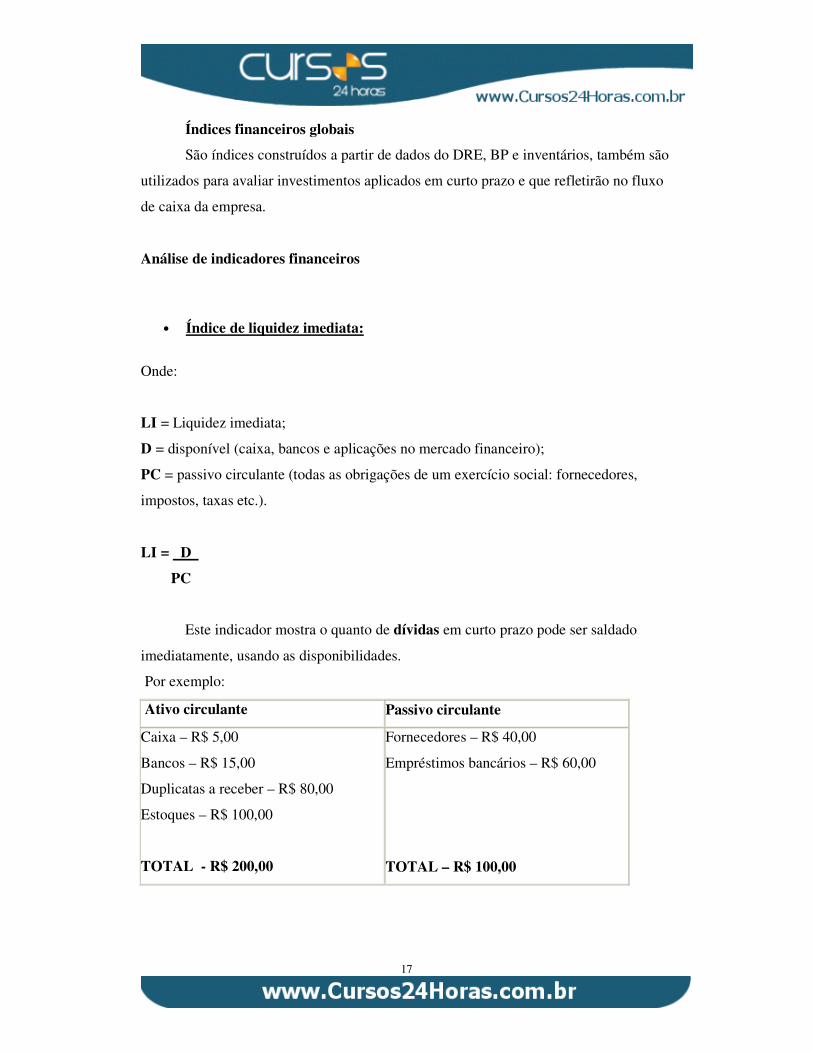

Índices financeiros globais

São índices construídos a partir de dados do DRE, BP e inventários, também são

utilizados para avaliar investimentos aplicados em curto prazo e que refletirão no fluxo

de caixa da empresa.

Análise de indicadores financeiros

• Índice de liquidez imediata:

Onde:

LI = Liquidez imediata;

D = disponível (caixa, bancos e aplicações no mercado financeiro);

PC = passivo circulante (todas as obrigações de um exercício social: fornecedores,

impostos, taxas etc.).

LI = D

PC

Este indicador mostra o quanto de dívidas em curto prazo pode ser saldado

imediatamente, usando as disponibilidades.

Por exemplo:

Ativo circulante Passivo circulante

Caixa – R$ 5,00

Bancos – R$ 15,00

Duplicatas a receber – R$ 80,00

Estoques – R$ 100,00

TOTAL - R$ 200,00

Fornecedores – R$ 40,00

Empréstimos bancários – R$ 60,00

TOTAL – R$ 100,00

18

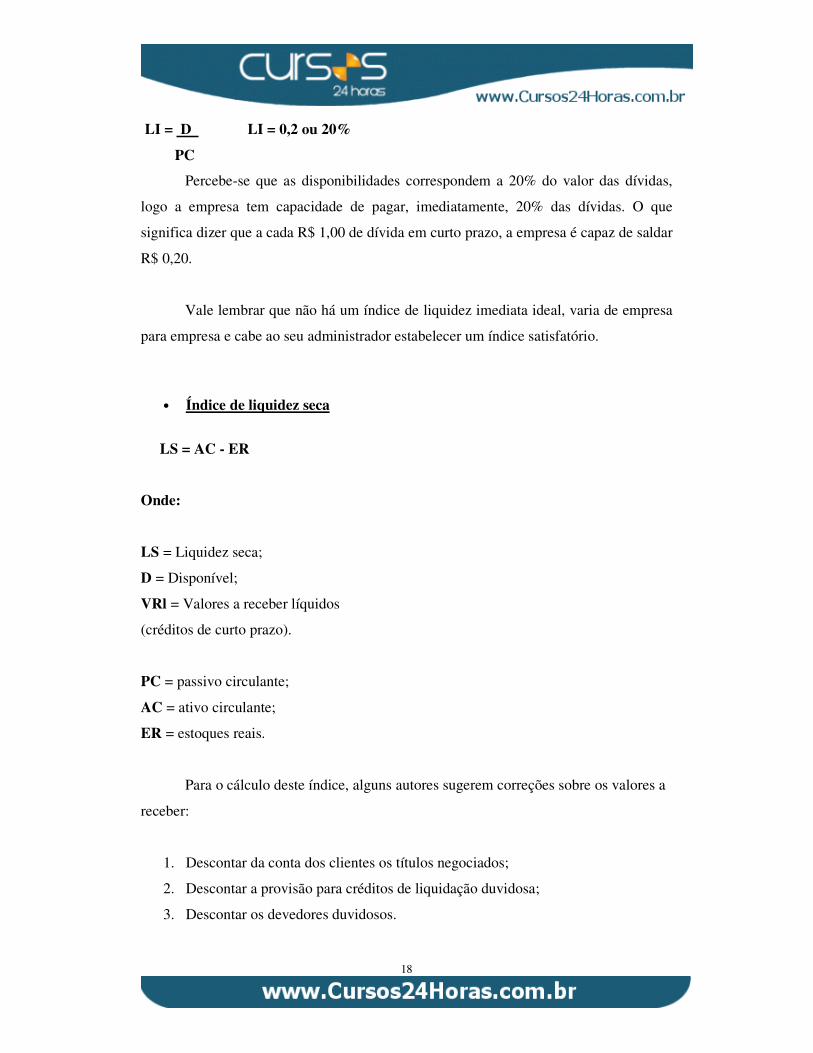

LI = D LI = 0,2 ou 20%

PC

Percebe-se que as disponibilidades correspondem a 20% do valor das dívidas,

logo a empresa tem capacidade de pagar, imediatamente, 20% das dívidas. O que

significa dizer que a cada R$ 1,00 de dívida em curto prazo, a empresa é capaz de saldar

R$ 0,20.

Vale lembrar que não há um índice de liquidez imediata ideal, varia de empresa

para empresa e cabe ao seu administrador estabelecer um índice satisfatório.

• Índice de liquidez seca

LS = AC - ER

Onde:

LS = Liquidez seca;

D = Disponível;

VRl = Valores a receber líquidos

(créditos de curto prazo).

PC = passivo circulante;

AC = ativo circulante;

ER = estoques reais.

Para o cálculo deste índice, alguns autores sugerem correções sobre os valores a

receber:

1. Descontar da conta dos clientes os títulos negociados;

2. Descontar a provisão para créditos de liquidação duvidosa;

3. Descontar os devedores duvidosos.

19

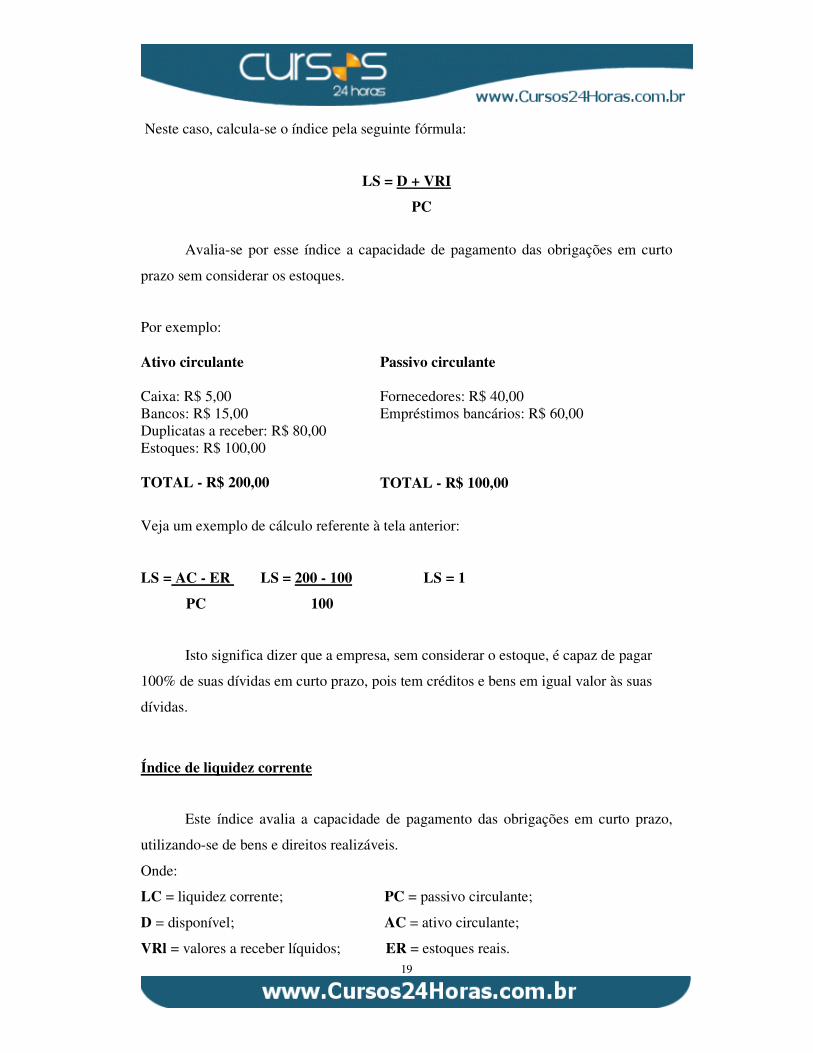

Neste caso, calcula-se o índice pela seguinte fórmula:

LS = D + VRI

PC

Avalia-se por esse índice a capacidade de pagamento das obrigações em curto

prazo sem considerar os estoques.

Por exemplo: Ativo circulante

Passivo circulante

Caixa: R$ 5,00 Bancos: R$ 15,00 Duplicatas a receber: R$ 80,00 Estoques: R$ 100,00 TOTAL - R$ 200,00

Fornecedores: R$ 40,00 Empréstimos bancários: R$ 60,00 TOTAL - R$ 100,00

Veja um exemplo de cálculo referente à tela anterior:

LS = AC - ER LS = 200 - 100 LS = 1

PC 100

Isto significa dizer que a empresa, sem considerar o estoque, é capaz de pagar

100% de suas dívidas em curto prazo, pois tem créditos e bens em igual valor às suas

dívidas.

Índice de liquidez corrente

Este índice avalia a capacidade de pagamento das obrigações em curto prazo,

utilizando-se de bens e direitos realizáveis.

Onde:

LC = liquidez corrente; PC = passivo circulante;

D = disponível; AC = ativo circulante;

VRl = valores a receber líquidos; ER = estoques reais.

20

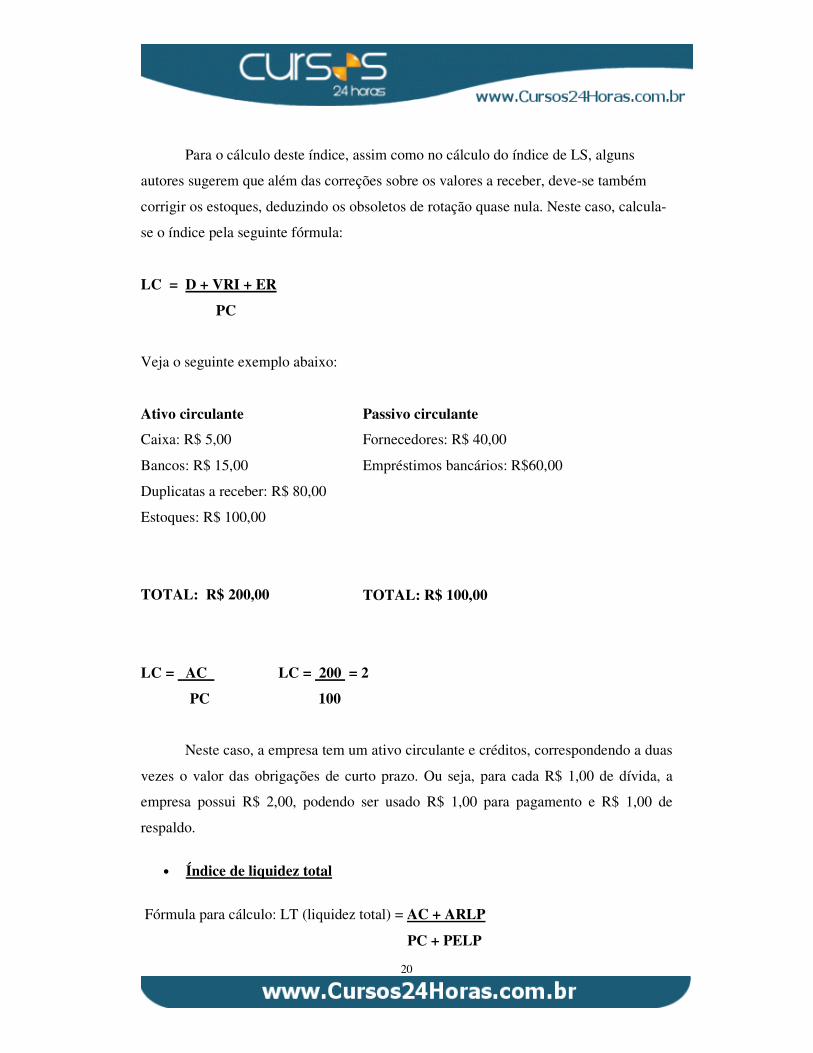

Para o cálculo deste índice, assim como no cálculo do índice de LS, alguns

autores sugerem que além das correções sobre os valores a receber, deve-se também

corrigir os estoques, deduzindo os obsoletos de rotação quase nula. Neste caso, calcula-

se o índice pela seguinte fórmula:

LC = D + VRI + ER

PC

Veja o seguinte exemplo abaixo:

Ativo circulante Passivo circulante

Caixa: R$ 5,00

Bancos: R$ 15,00

Duplicatas a receber: R$ 80,00

Estoques: R$ 100,00

TOTAL: R$ 200,00

Fornecedores: R$ 40,00

Empréstimos bancários: R$60,00

TOTAL: R$ 100,00

LC = AC LC = 200 = 2

PC 100

Neste caso, a empresa tem um ativo circulante e créditos, correspondendo a duas

vezes o valor das obrigações de curto prazo. Ou seja, para cada R$ 1,00 de dívida, a

empresa possui R$ 2,00, podendo ser usado R$ 1,00 para pagamento e R$ 1,00 de

respaldo.

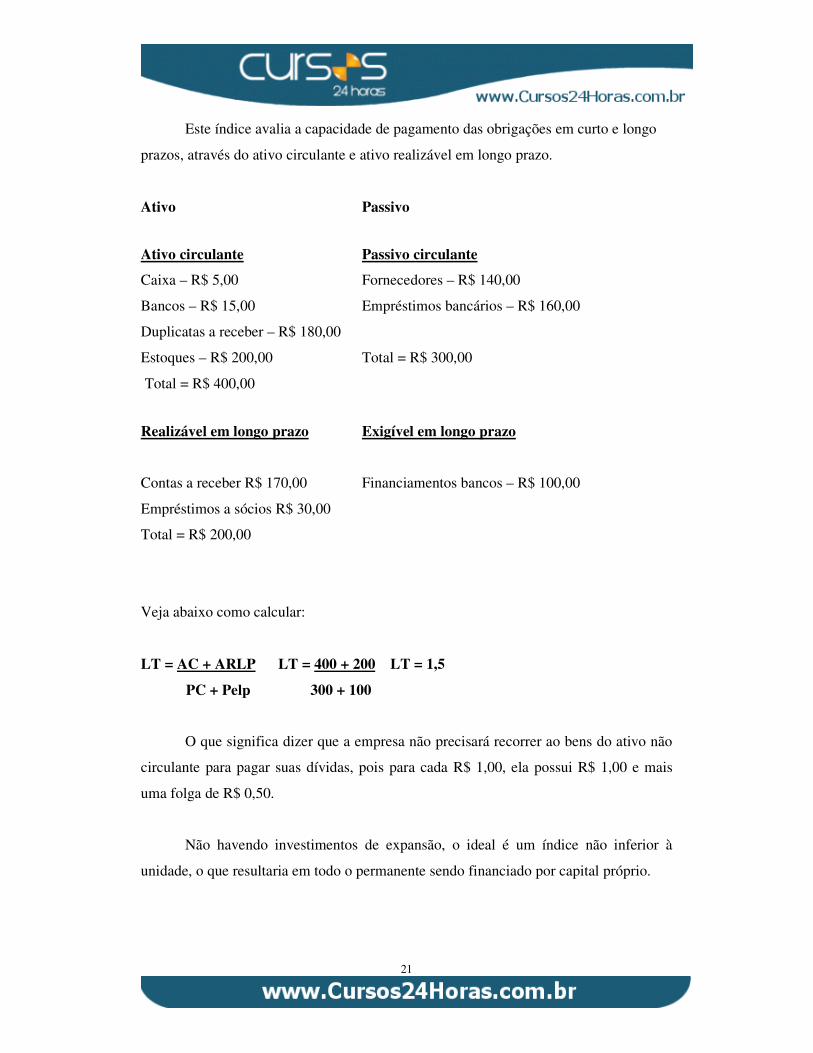

• Índice de liquidez total

Fórmula para cálculo: LT (liquidez total) = AC + ARLP

PC + PELP

21

Este índice avalia a capacidade de pagamento das obrigações em curto e longo

prazos, através do ativo circulante e ativo realizável em longo prazo.

Veja abaixo como calcular:

LT = AC + ARLP LT = 400 + 200 LT = 1,5

PC + Pelp 300 + 100

O que significa dizer que a empresa não precisará recorrer ao bens do ativo não

circulante para pagar suas dívidas, pois para cada R$ 1,00, ela possui R$ 1,00 e mais

uma folga de R$ 0,50.

Não havendo investimentos de expansão, o ideal é um índice não inferior à

unidade, o que resultaria em todo o permanente sendo financiado por capital próprio.

Ativo Passivo

Ativo circulante

Caixa – R$ 5,00

Bancos – R$ 15,00

Duplicatas a receber – R$ 180,00

Estoques – R$ 200,00

Total = R$ 400,00

Passivo circulante

Fornecedores – R$ 140,00

Empréstimos bancários – R$ 160,00

Total = R$ 300,00

Realizável em longo prazo

Contas a receber R$ 170,00

Empréstimos a sócios R$ 30,00

Total = R$ 200,00

Exigível em longo prazo

Financiamentos bancos – R$ 100,00

22

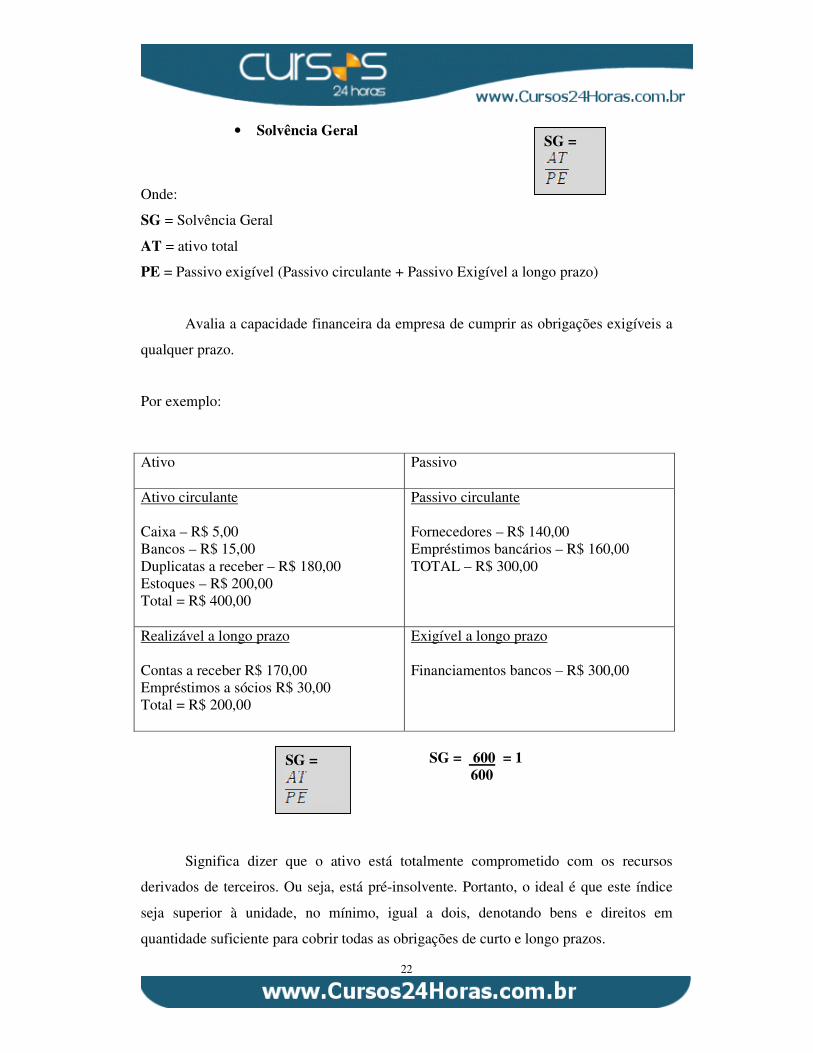

• Solvência Geral

Onde:

SG = Solvência Geral

AT = ativo total

PE = Passivo exigível (Passivo circulante + Passivo Exigível a longo prazo)

Avalia a capacidade financeira da empresa de cumprir as obrigações exigíveis a

qualquer prazo.

Por exemplo:

Ativo

Passivo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Passivo circulante Fornecedores – R$ 140,00 Empréstimos bancários – R$ 160,00 TOTAL – R$ 300,00

Realizável a longo prazo Contas a receber R$ 170,00 Empréstimos a sócios R$ 30,00 Total = R$ 200,00

Exigível a longo prazo Financiamentos bancos – R$ 300,00

SG = 600 = 1 600

Significa dizer que o ativo está totalmente comprometido com os recursos

derivados de terceiros. Ou seja, está pré-insolvente. Portanto, o ideal é que este índice

seja superior à unidade, no mínimo, igual a dois, denotando bens e direitos em

quantidade suficiente para cobrir todas as obrigações de curto e longo prazos.

SG =

SG =

23

Em contrapartida se for inferior à unidade, significará um passivo a descoberto,

pois o ativo é insuficiente para cumprir suas obrigações.

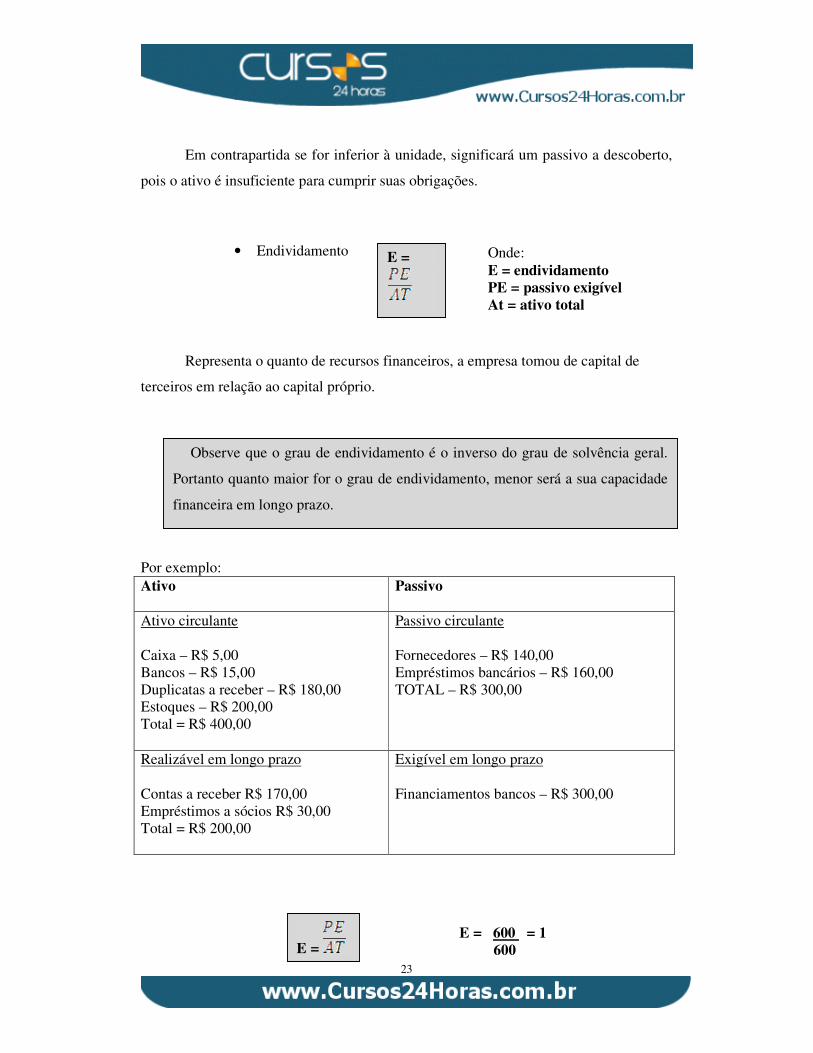

• Endividamento

Representa o quanto de recursos financeiros, a empresa tomou de capital de

terceiros em relação ao capital próprio.

Por exemplo: Ativo

Passivo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Passivo circulante Fornecedores – R$ 140,00 Empréstimos bancários – R$ 160,00 TOTAL – R$ 300,00

Realizável em longo prazo Contas a receber R$ 170,00 Empréstimos a sócios R$ 30,00 Total = R$ 200,00

Exigível em longo prazo Financiamentos bancos – R$ 300,00

E = 600 = 1 600

E =

Onde: E = endividamento PE = passivo exigível At = ativo total

Observe que o grau de endividamento é o inverso do grau de solvência geral.

Portanto quanto maior for o grau de endividamento, menor será a sua capacidade

financeira em longo prazo.

E =

24

Significa dizer que todo o ativo é financiado por capital de terceiros, e o capital

próprio é nulo.

Quanto mais próximo de zero for o grau de endividamento, maior será a

estabilidade financeira da empresa.

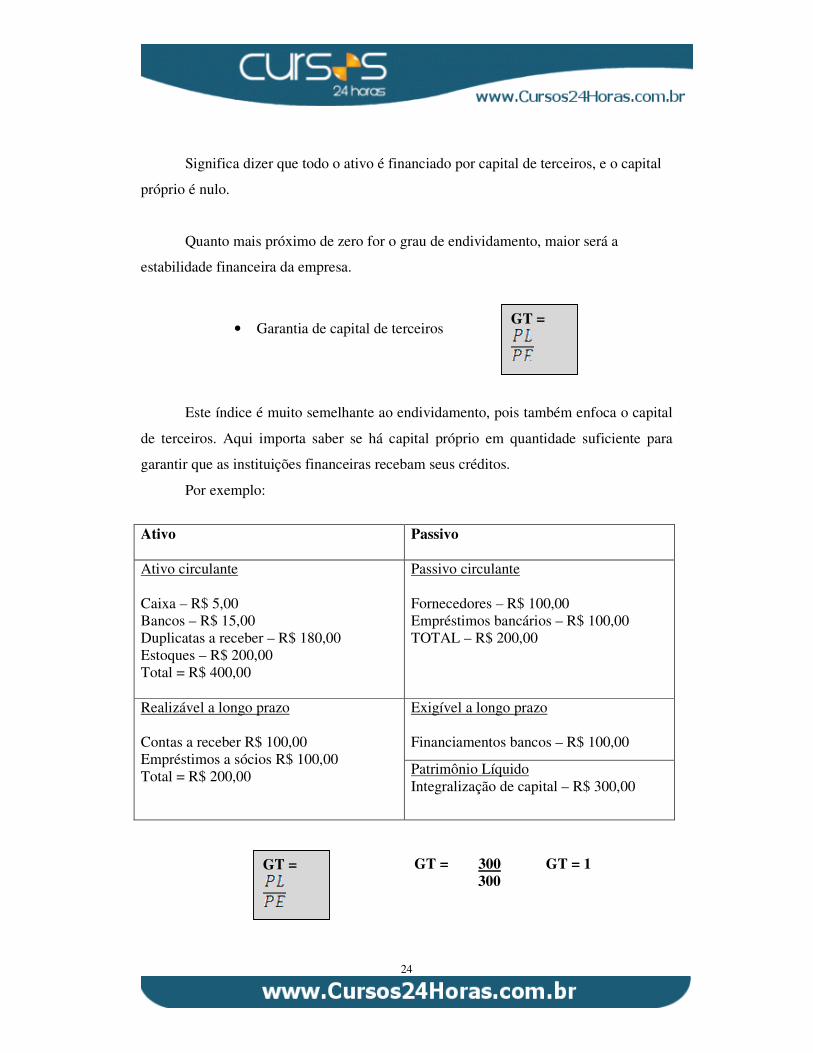

• Garantia de capital de terceiros

Este índice é muito semelhante ao endividamento, pois também enfoca o capital

de terceiros. Aqui importa saber se há capital próprio em quantidade suficiente para

garantir que as instituições financeiras recebam seus créditos.

Por exemplo:

Ativo

Passivo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Passivo circulante Fornecedores – R$ 100,00 Empréstimos bancários – R$ 100,00 TOTAL – R$ 200,00

Exigível a longo prazo Financiamentos bancos – R$ 100,00

Realizável a longo prazo Contas a receber R$ 100,00 Empréstimos a sócios R$ 100,00 Total = R$ 200,00

Patrimônio Líquido Integralização de capital – R$ 300,00

GT = 300 GT = 1 300

GT =

GT =

25

Significa dizer que a empresa tem um ativo financiado por capitais próprio e

de terceiros na mesma proporção. É um índice aceitável, porém quanto maior for o grau

de garantia de terceiros, maior será a segurança de quem está financiando (instituição

financeira).

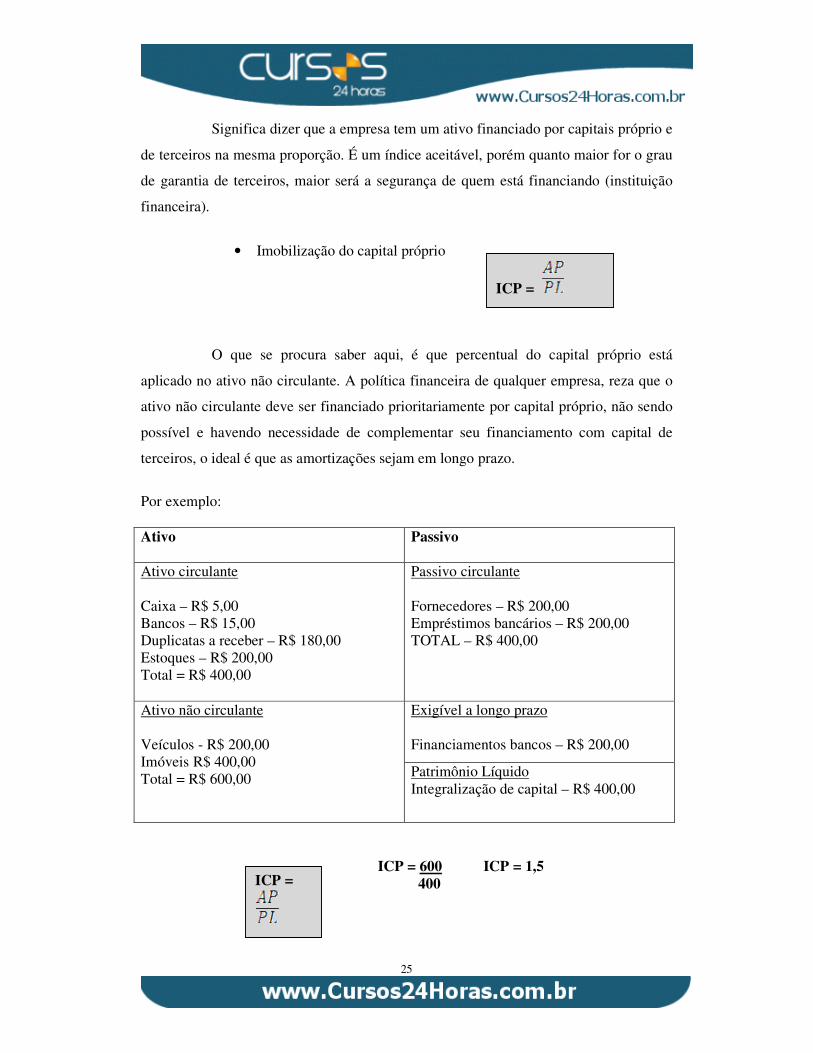

• Imobilização do capital próprio

O que se procura saber aqui, é que percentual do capital próprio está

aplicado no ativo não circulante. A política financeira de qualquer empresa, reza que o

ativo não circulante deve ser financiado prioritariamente por capital próprio, não sendo

possível e havendo necessidade de complementar seu financiamento com capital de

terceiros, o ideal é que as amortizações sejam em longo prazo.

Por exemplo: Ativo

Passivo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Passivo circulante Fornecedores – R$ 200,00 Empréstimos bancários – R$ 200,00 TOTAL – R$ 400,00

Exigível a longo prazo Financiamentos bancos – R$ 200,00

Ativo não circulante Veículos - R$ 200,00 Imóveis R$ 400,00 Total = R$ 600,00

Patrimônio Líquido Integralização de capital – R$ 400,00

ICP = 600 ICP = 1,5 400

ICP =

ICP =

26

Significa dizer que todo o ativo não circulante é financiado por capital

próprio, podendo a empresa, alocar a parte excedente (R$ 0,50) em seu capital de giro

(ativo circulante e ativo realizável a longo prazo).

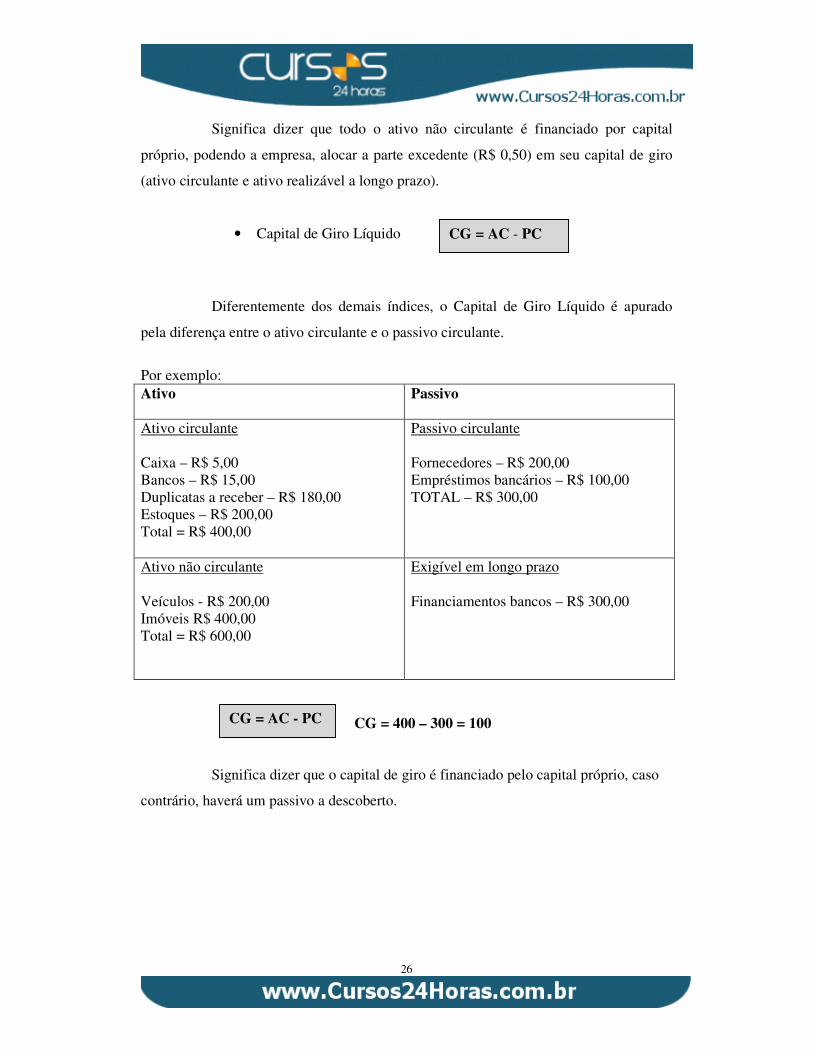

• Capital de Giro Líquido

Diferentemente dos demais índices, o Capital de Giro Líquido é apurado

pela diferença entre o ativo circulante e o passivo circulante.

Por exemplo: Ativo

Passivo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Passivo circulante Fornecedores – R$ 200,00 Empréstimos bancários – R$ 100,00 TOTAL – R$ 300,00

Ativo não circulante Veículos - R$ 200,00 Imóveis R$ 400,00 Total = R$ 600,00

Exigível em longo prazo Financiamentos bancos – R$ 300,00

CG = 400 – 300 = 100 Significa dizer que o capital de giro é financiado pelo capital próprio, caso

contrário, haverá um passivo a descoberto.

CG = AC - PC

CG = AC - PC

27

Análise dos indicadores globais

São úteis para verificar o grau de utilização dos ativos na geração de receitas, ou

seja, medem a eficiência dos recursos financeiros empregados no ativo circulante.

A relação desses indicadores com o fluxo de caixa se dá pelos aspectos de

liquidez e capital de giro. São construídos a partir de dados extraídos de inventários,

balanço patrimonial e do demonstrativo de resultados do exercício.

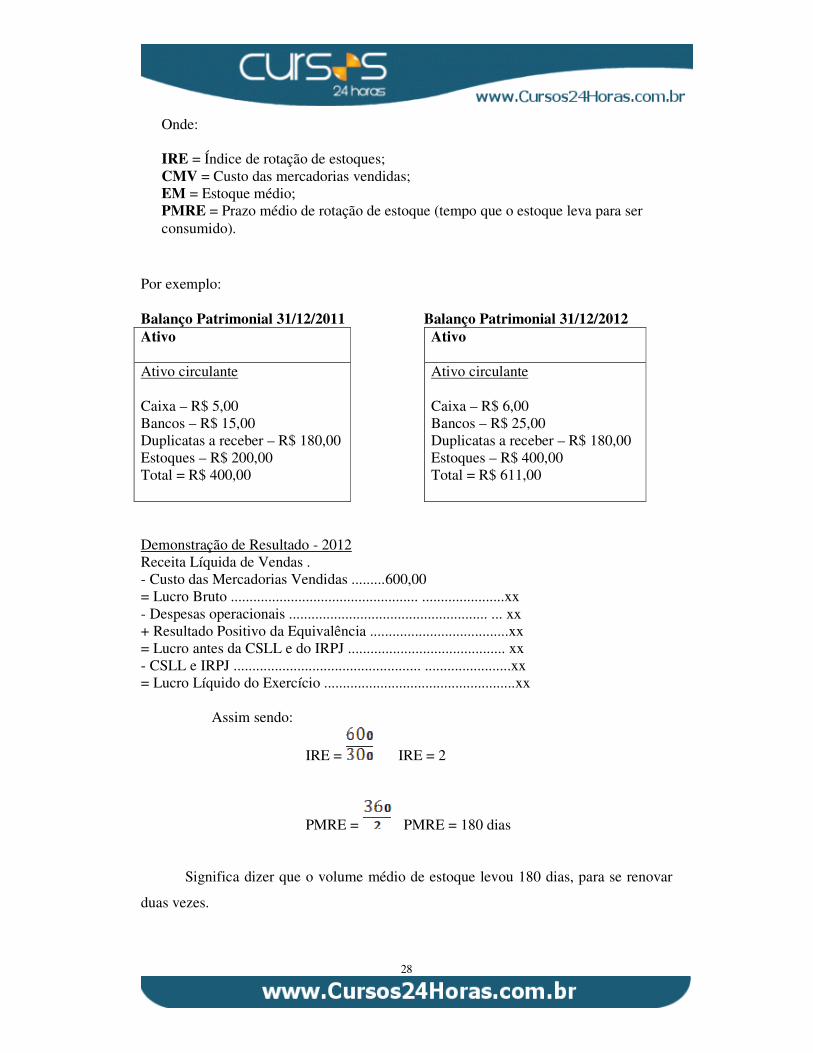

• Índice de rotação de estoque

O índice de rotação de estoques indica ao administrador, quantas vezes o estoque

se renovou em determinado período.

IRE =

EM =

PMRE =

28

Por exemplo: Balanço Patrimonial 31/12/2011 Balanço Patrimonial 31/12/2012 Ativo

Ativo

Ativo circulante Caixa – R$ 5,00 Bancos – R$ 15,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 200,00 Total = R$ 400,00

Ativo circulante Caixa – R$ 6,00 Bancos – R$ 25,00 Duplicatas a receber – R$ 180,00 Estoques – R$ 400,00 Total = R$ 611,00

Demonstração de Resultado - 2012 Receita Líquida de Vendas . - Custo das Mercadorias Vendidas .........600,00 = Lucro Bruto .................................................. ......................xx - Despesas operacionais ..................................................... ... xx + Resultado Positivo da Equivalência .....................................xx = Lucro antes da CSLL e do IRPJ .......................................... xx - CSLL e IRPJ .................................................. .......................xx = Lucro Líquido do Exercício ...................................................xx

Assim sendo:

IRE = IRE = 2

PMRE = PMRE = 180 dias

Significa dizer que o volume médio de estoque levou 180 dias, para se renovar

duas vezes.

Onde: IRE = Índice de rotação de estoques; CMV = Custo das mercadorias vendidas; EM = Estoque médio; PMRE = Prazo médio de rotação de estoque (tempo que o estoque leva para ser consumido).

29

Quanto maior for o índice de rotação de estoques, menor será o prazo médio de

rotação de estoques. E é claro que para a empresa, quanto mais alto for o índice de

rotação de estoque, melhor será a sua liquidez e menor a necessidade de captar recursos.

Salienta-se que o ideal é separar o estoque em grupos, pois nem todos os itens giram

com a mesma velocidade.

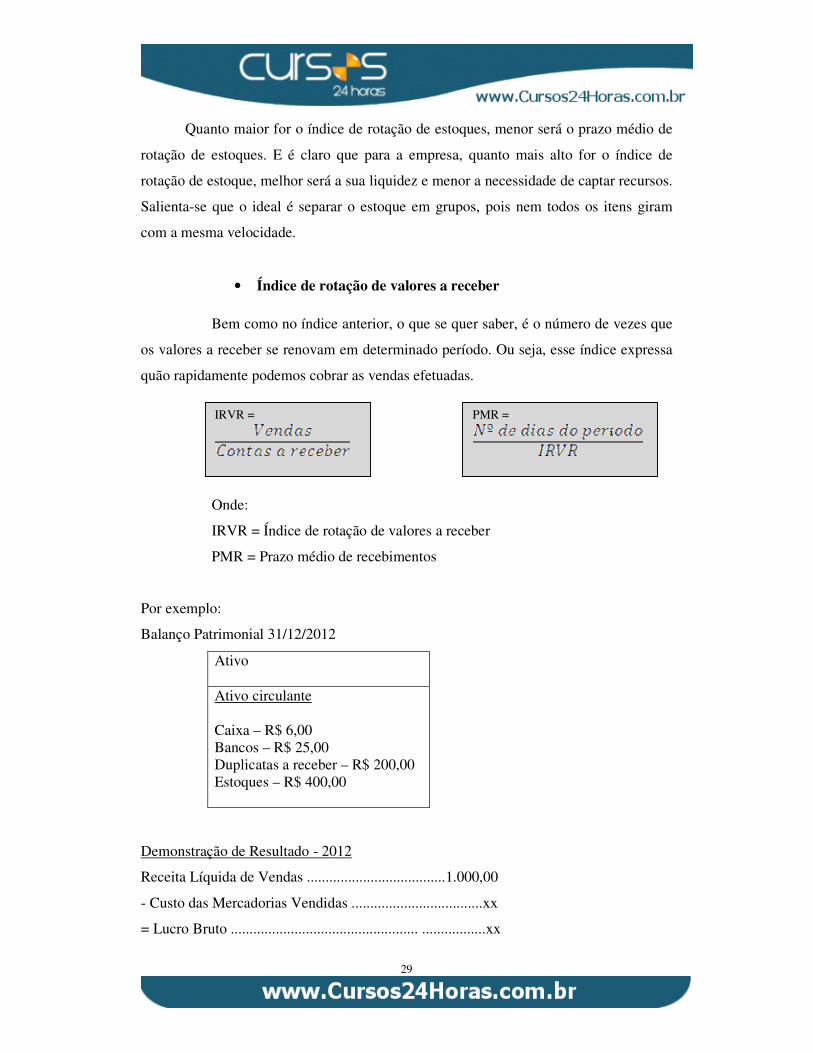

• Índice de rotação de valores a receber

Bem como no índice anterior, o que se quer saber, é o número de vezes que

os valores a receber se renovam em determinado período. Ou seja, esse índice expressa

quão rapidamente podemos cobrar as vendas efetuadas.

Onde:

IRVR = Índice de rotação de valores a receber

PMR = Prazo médio de recebimentos

Por exemplo:

Balanço Patrimonial 31/12/2012

Ativo

Ativo circulante Caixa – R$ 6,00 Bancos – R$ 25,00 Duplicatas a receber – R$ 200,00 Estoques – R$ 400,00

Demonstração de Resultado - 2012

Receita Líquida de Vendas .....................................1.000,00

- Custo das Mercadorias Vendidas ...................................xx

= Lucro Bruto .................................................. .................xx

IRVR =

PMR =

30

- Despesas operacionais .....................................................xx

+ Resultado Positivo da Equivalência ................................xx

= Lucro antes da CSLL e do IRPJ ......................................xx

- CSLL e IRPJ .................................................. ..................xx

= Lucro Líquido do Exercício .............................................xx

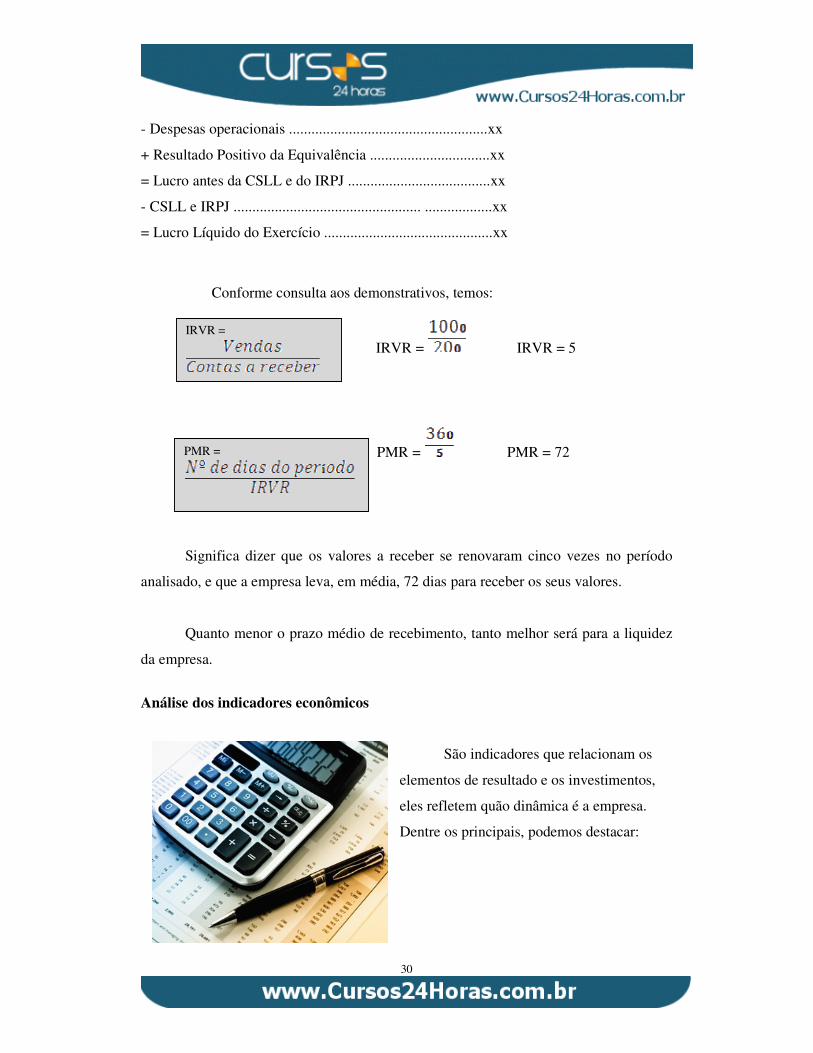

Conforme consulta aos demonstrativos, temos:

IRVR = IRVR = 5

PMR = PMR = 72

Significa dizer que os valores a receber se renovaram cinco vezes no período

analisado, e que a empresa leva, em média, 72 dias para receber os seus valores.

Quanto menor o prazo médio de recebimento, tanto melhor será para a liquidez

da empresa.

Análise dos indicadores econômicos

São indicadores que relacionam os

elementos de resultado e os investimentos,

eles refletem quão dinâmica é a empresa.

Dentre os principais, podemos destacar:

IRVR =

PMR =

31

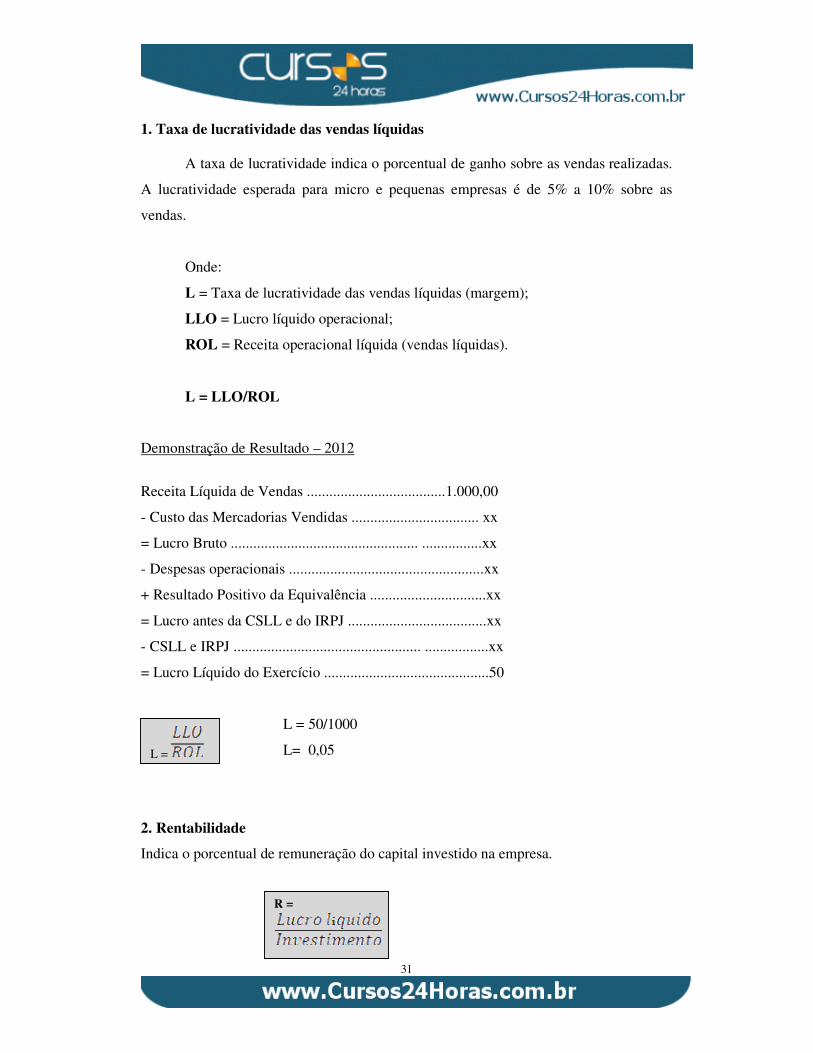

1. Taxa de lucratividade das vendas líquidas

A taxa de lucratividade indica o porcentual de ganho sobre as vendas realizadas.

A lucratividade esperada para micro e pequenas empresas é de 5% a 10% sobre as

vendas.

Onde:

L = Taxa de lucratividade das vendas líquidas (margem);

LLO = Lucro líquido operacional;

ROL = Receita operacional líquida (vendas líquidas).

L = LLO/ROL

Demonstração de Resultado – 2012

Receita Líquida de Vendas .....................................1.000,00

- Custo das Mercadorias Vendidas .................................. xx

= Lucro Bruto .................................................. ................xx

- Despesas operacionais ....................................................xx

+ Resultado Positivo da Equivalência ...............................xx

= Lucro antes da CSLL e do IRPJ .....................................xx

- CSLL e IRPJ .................................................. .................xx

= Lucro Líquido do Exercício ............................................50

L = 50/1000

L= 0,05

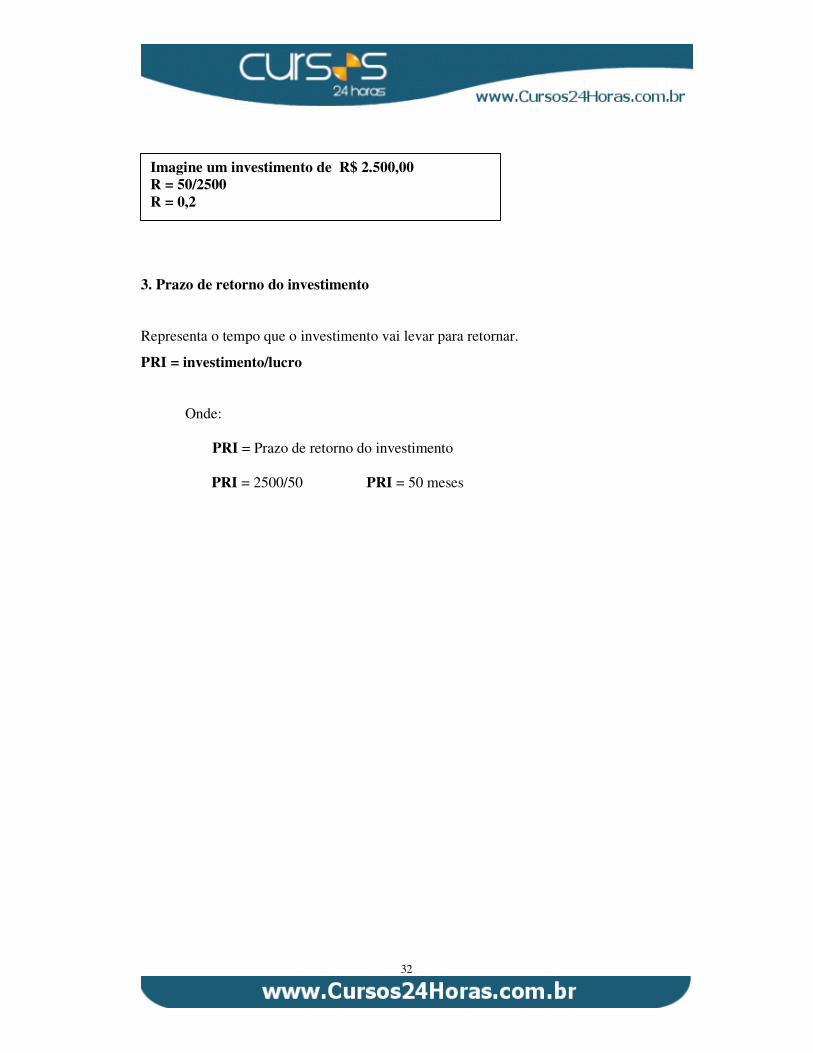

2. Rentabilidade

Indica o porcentual de remuneração do capital investido na empresa.

L =

R =

32

3. Prazo de retorno do investimento

Representa o tempo que o investimento vai levar para retornar.

PRI = investimento/lucro

Onde:

PRI = Prazo de retorno do investimento PRI = 2500/50 PRI = 50 meses

Imagine um investimento de R$ 2.500,00 R = 50/2500 R = 0,2

33

Conclusão do Módulo I

Parabéns! Você chegou ao fim do Módulo I!

Para passar para o próximo módulo, você deverá realizar a avaliação referente ao

primeiro. Essa avaliação encontra-se em sua sala de aula virtual. Fique tranquilo(a) e só

faça a avaliação quando se sentir preparado(a)!

Desejamos um bom estudo, boa sorte e boa avaliação!

Até breve!