Embed Size (px)

Citation preview

Padrões de Disclosure, Transparência e

Accountability das informações nos Relatórios

de Gestão de Universidades Federais

Luzia Zorzal, Drª

Georgete Medleg Rodrigues, Ph.D.

1

As Universidades Federais, além de sua

importância na formação dos profissionais das

diversas áreas, têm também a responsabilidade

de atuar de forma transparente e efetuar a

accountability.

O acesso à informação pública e a

transparência estão previstos como direitos do

cidadão e deveres do Estado na CF/1988 e em

outras legislações.

2

3

A disponibilização transparente das informações

é um dos mecanismos que:

garantem a promoção desses direitos,

fortalecem a democracia,

ampliam o exercício da cidadania,

ajudam a promover o controle social,

inibem a corrupção, entre outros.

4

Nessa perspectiva, objetiva-se investigar em que

medida os Relatórios de Gestão (RGs) das

Universidades Federais (UFs) atendem aos

padrões de disclosure, transparência e

accountability com base nas boas práticas de

Governança estabelecidas para a Administração

Pública Federal.

governo aberto (open government),

governo eletrônico ou e-gov (electronic government),

dados abertos (open data),

disclosure,

transparência e

accountability.

5

ganhou destaque nas últimas décadas, com o

avanço das Tecnologias de Informação e

Comunicação (TICs).

No relacionamento Estado x cidadãos, o

Governo Aberto, contribui para a redução da

opacidade.

6

Possibilita a participação cidadã nos assuntos

públicos, fomentando a centralidade do cidadão

nos aspectos democráticos.

E o que seria Governo Aberto?

7

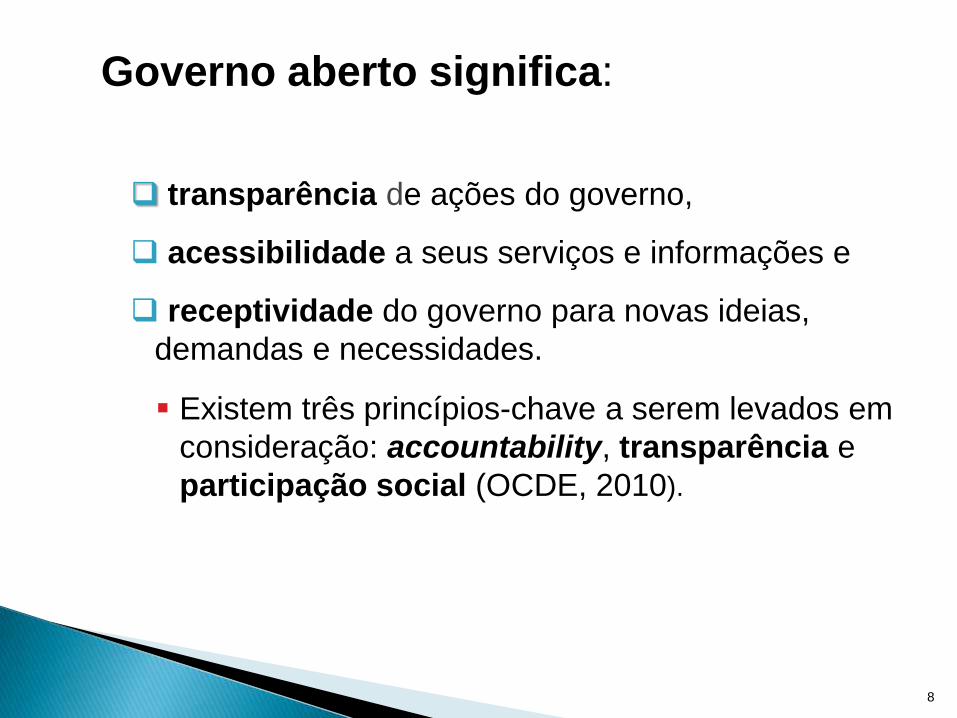

Governo aberto significa:

transparência de ações do governo,

acessibilidade a seus serviços e informações e

receptividade do governo para novas ideias,

demandas e necessidades.

Existem três princípios-chave a serem levados em

consideração: accountability, transparência e

participação social (OCDE, 2010).

8

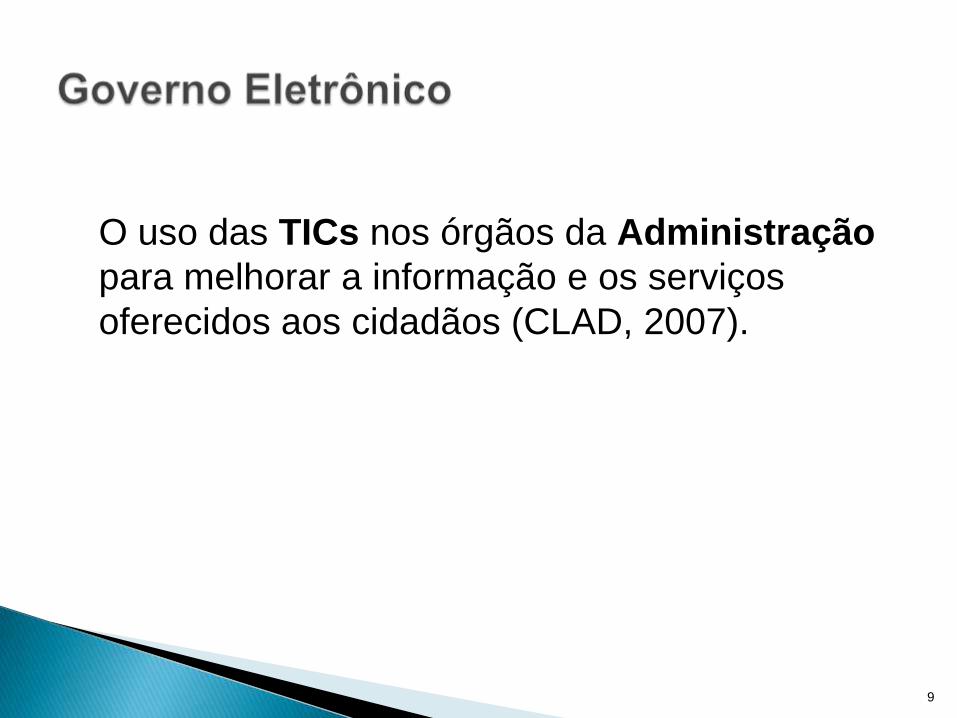

O uso das TICs nos órgãos da Administração

para melhorar a informação e os serviços

oferecidos aos cidadãos (CLAD, 2007).

9

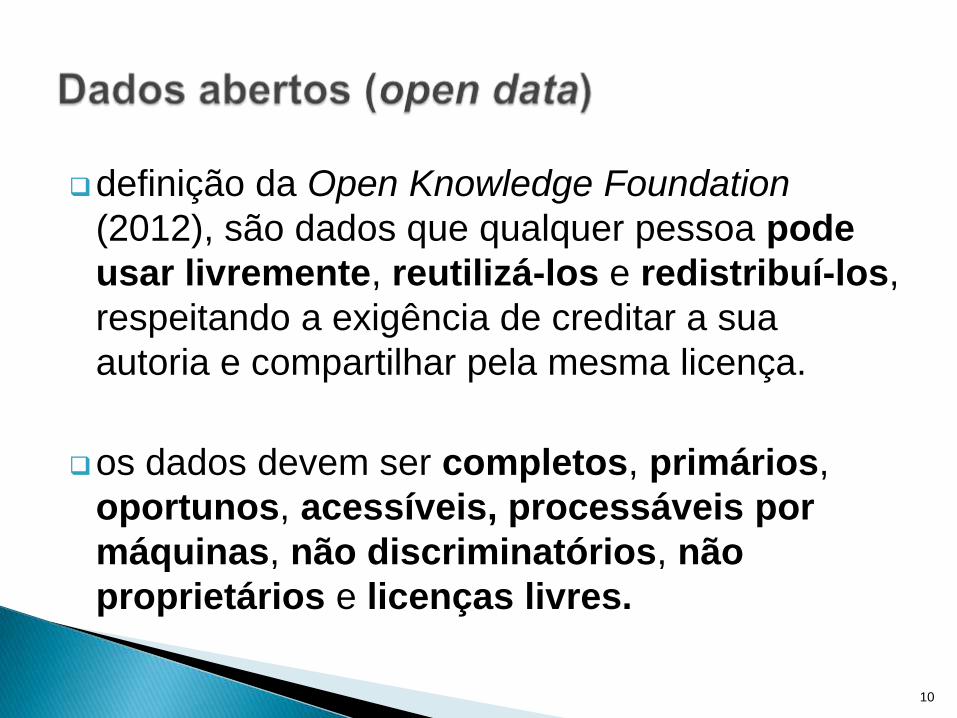

definição da Open Knowledge Foundation

(2012), são dados que qualquer pessoa pode

usar livremente, reutilizá-los e redistribuí-los,

respeitando a exigência de creditar a sua

autoria e compartilhar pela mesma licença.

os dados devem ser completos, primários,

oportunos, acessíveis, processáveis por

máquinas, não discriminatórios, não

proprietários e licenças livres.

10

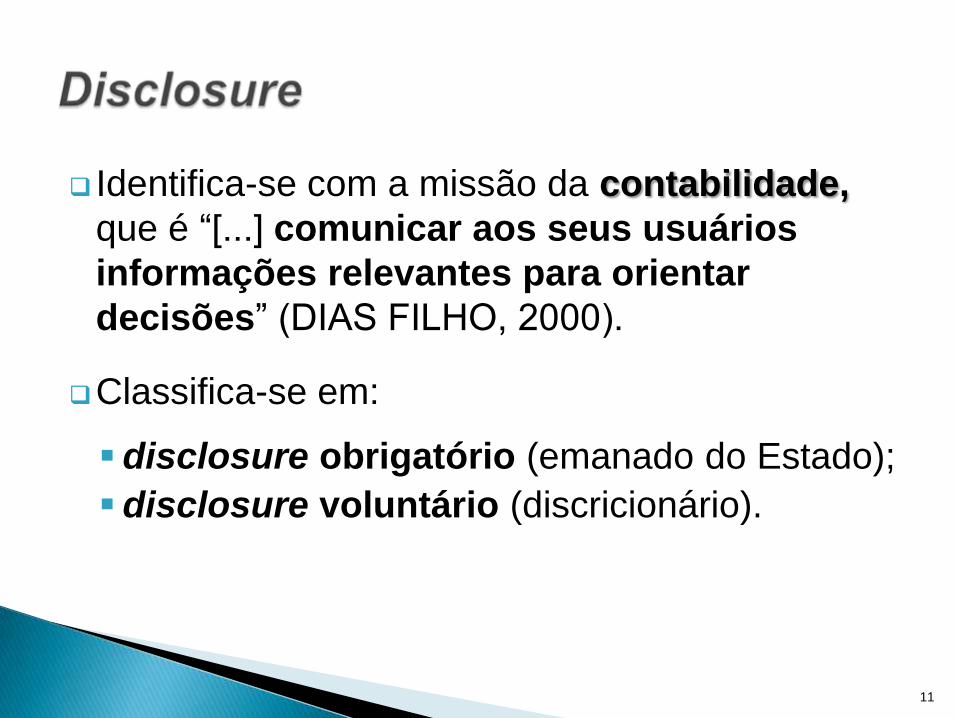

Identifica-se com a missão da contabilidade,

que é “[...] comunicar aos seus usuários

informações relevantes para orientar

decisões” (DIAS FILHO, 2000).

Classifica-se em:

disclosure obrigatório (emanado do Estado);

disclosure voluntário (discricionário).

11

com o sentido atual, o termo data de 1962,

(dinamarquês utilizou na macroeconomia);

Após anos 1970: destaque no discurso

administrativo, tornando-se valor essencial na

Administração Pública, fazendo da transparência

o princípio, e do segredo a exceção;

Ganhou popularidade

com a governança.

Fonte: http://www.n-r-c.com/is-transparency-worth-its-reputation/ 12

O TCU define transparência como a “[...]

possibilidade de acesso a todas as

informações relativas à organização pública,

sendo um dos requisitos de controle do

Estado pela sociedade civil” (BRASIL, 2014).

Segundo a Transparency International (2009)

“transparência é a qualidade de um governo,

empresa, organização ou pessoa de ser aberta

na divulgação de informação, normas, planos,

processos e ações” .

13

14

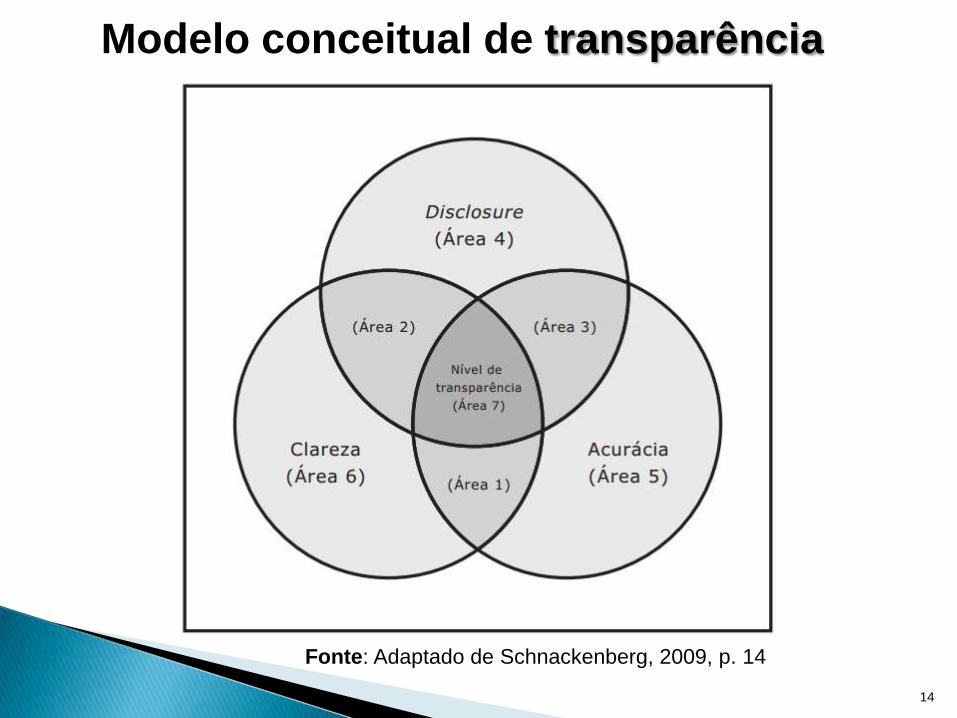

Fonte: Adaptado de Schnackenberg, 2009, p. 14

Modelo conceitual de transparência

Conjunto de mecanismos e procedimentos que

levam os gestores a prestar contas dos

resultados obtidos, em função das responsa-

bilidades decorrentes da delegação de poder.

15

Accountability objetiva criar transparência. A

demanda por accountability origina-se da

opacidade do poder (SCHEDLER,1999).

A transparência torna-se imprescindível para a

promoção da accountability.

16

Pesquisa de natureza: exploratória,

descritiva,

qualitativa,

recorte transversal,

bibliográfica e documental,

com base na técnica da análise de conteúdo.

Dados dos RGs: analisados com base nos princípios de boas práticas de governança da Administração Pública Federal (APF).

17

configura o cumprimento da obrigação de prestar

contas (accountability) – art. 70 da CF/1988;

deve conter elementos e demonstrativos que

evidenciem a aplicação dos recursos públicos,

deve permitir uma visão sistêmica do

desempenho e da conformidade da gestão dos

seus responsáveis (IN TCU nº 63/2010).

18

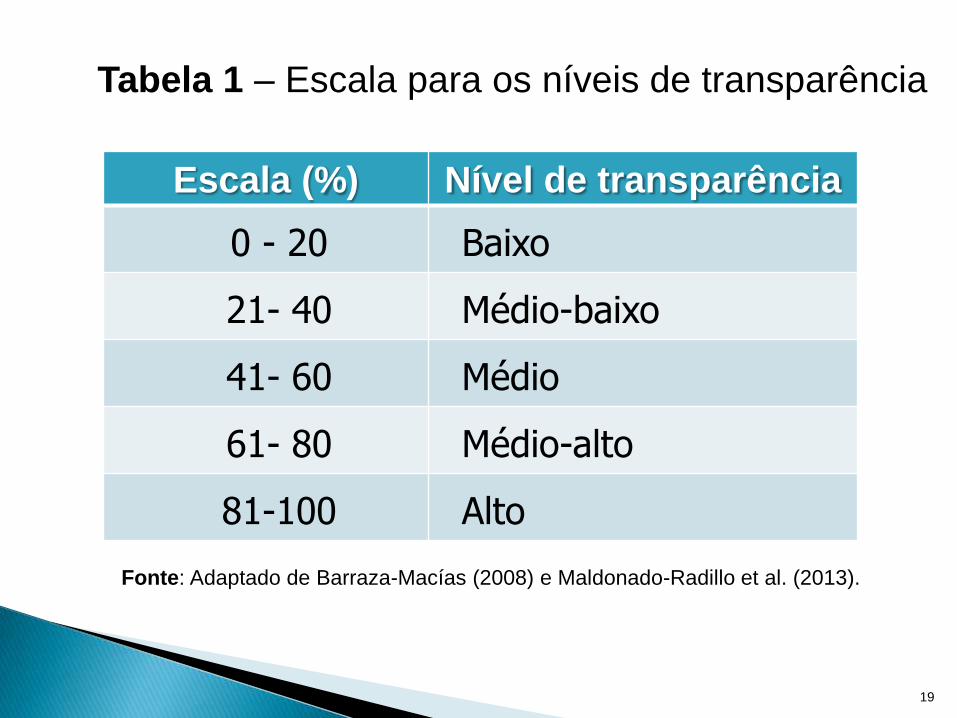

Escala (%) Nível de transparência

0 - 20 Baixo

21- 40 Médio-baixo

41- 60 Médio

61- 80 Médio-alto

81-100 Alto

Tabela 1 – Escala para os níveis de transparência

19

Fonte: Adaptado de Barraza-Macías (2008) e Maldonado-Radillo et al. (2013).

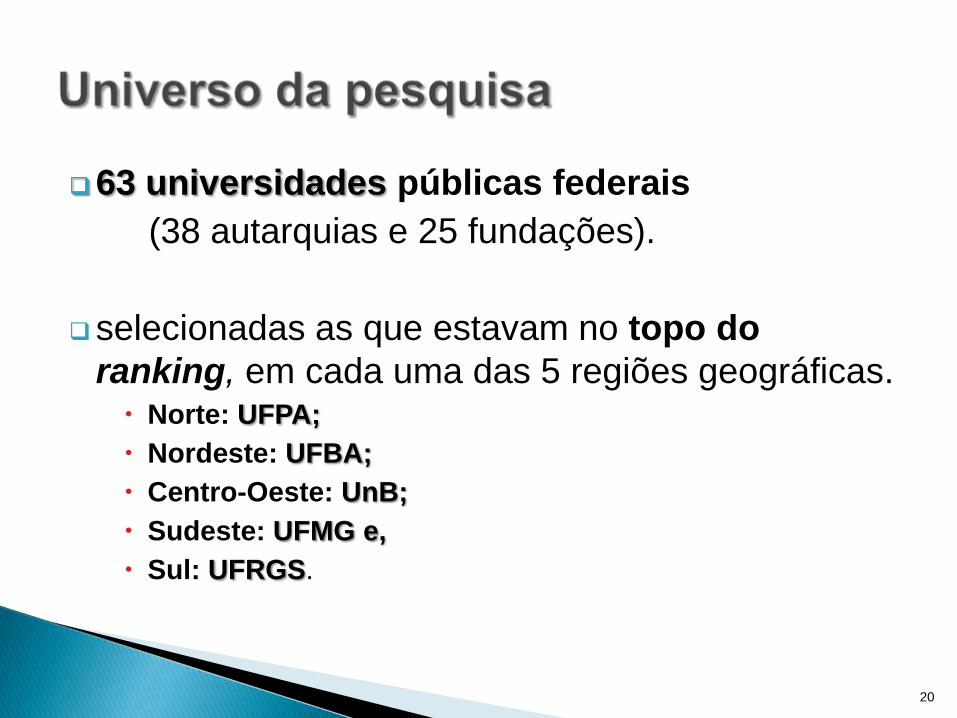

63 universidades públicas federais

(38 autarquias e 25 fundações).

selecionadas as que estavam no topo do

ranking, em cada uma das 5 regiões geográficas. Norte: UFPA;

Nordeste: UFBA;

Centro-Oeste: UnB;

Sudeste: UFMG e,

Sul: UFRGS.

20

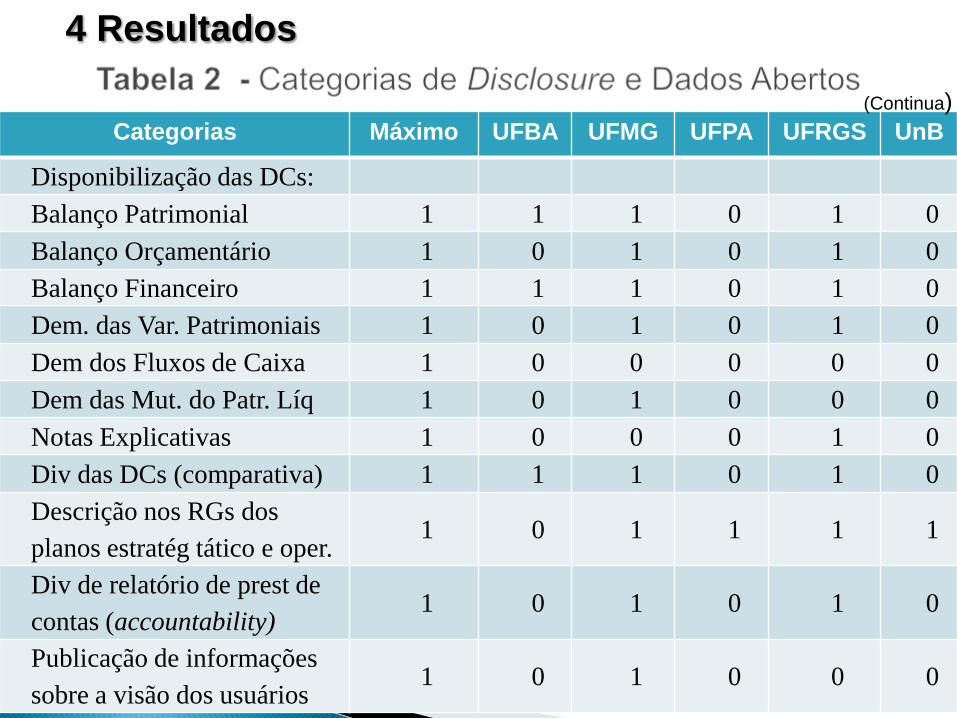

Categorias Máximo UFBA UFMG UFPA UFRGS UnB

Disponibilização das DCs:

Balanço Patrimonial 1 1 1 0 1 0

Balanço Orçamentário 1 0 1 0 1 0

Balanço Financeiro 1 1 1 0 1 0

Dem. das Var. Patrimoniais 1 0 1 0 1 0

Dem dos Fluxos de Caixa 1 0 0 0 0 0

Dem das Mut. do Patr. Líq 1 0 1 0 0 0

Notas Explicativas 1 0 0 0 1 0

Div das DCs (comparativa) 1 1 1 0 1 0

Descrição nos RGs dos

planos estratég tático e oper. 1 0 1 1 1 1

Div de relatório de prest de

contas (accountability) 1 0 1 0 1 0

Publicação de informações

sobre a visão dos usuários 1 0 1 0 0 0

(Continua)

4 Resultados

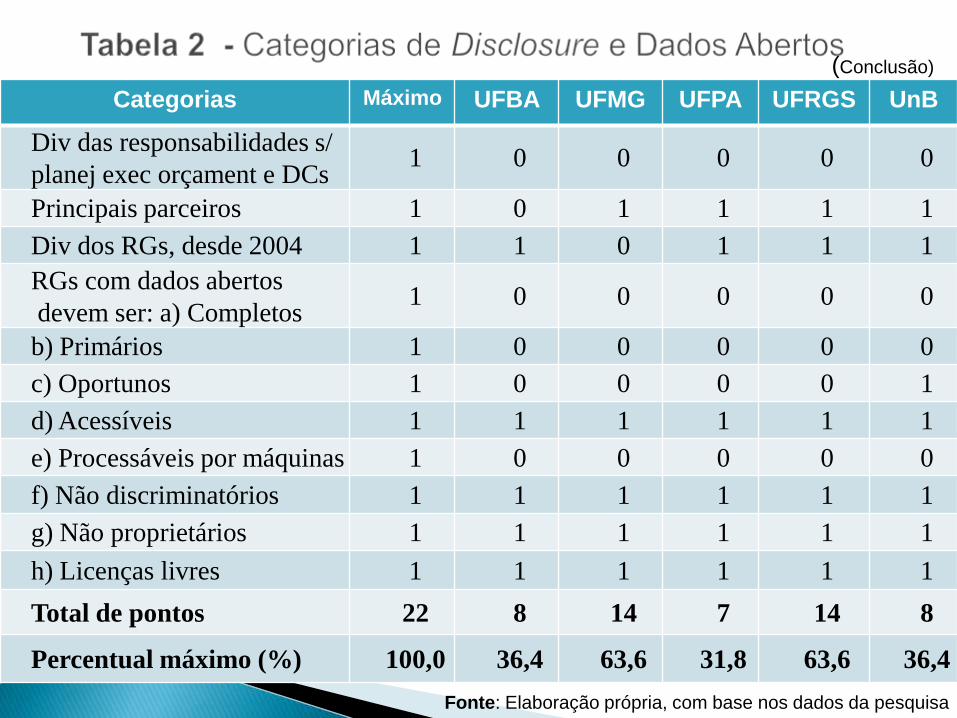

Categorias Máximo UFBA UFMG UFPA UFRGS UnB

Div das responsabilidades s/

planej exec orçament e DCs 1 0 0 0 0 0

Principais parceiros 1 0 1 1 1 1

Div dos RGs, desde 2004 1 1 0 1 1 1

RGs com dados abertos

devem ser: a) Completos 1 0 0 0 0 0

b) Primários 1 0 0 0 0 0

c) Oportunos 1 0 0 0 0 1

d) Acessíveis 1 1 1 1 1 1

e) Processáveis por máquinas 1 0 0 0 0 0

f) Não discriminatórios 1 1 1 1 1 1

g) Não proprietários 1 1 1 1 1 1

h) Licenças livres 1 1 1 1 1 1

Total de pontos 22 8 14 7 14 8

Percentual máximo (%) 100,0 36,4 63,6 31,8 63,6 36,4

(Conclusão)

Fonte: Elaboração própria, com base nos dados da pesquisa

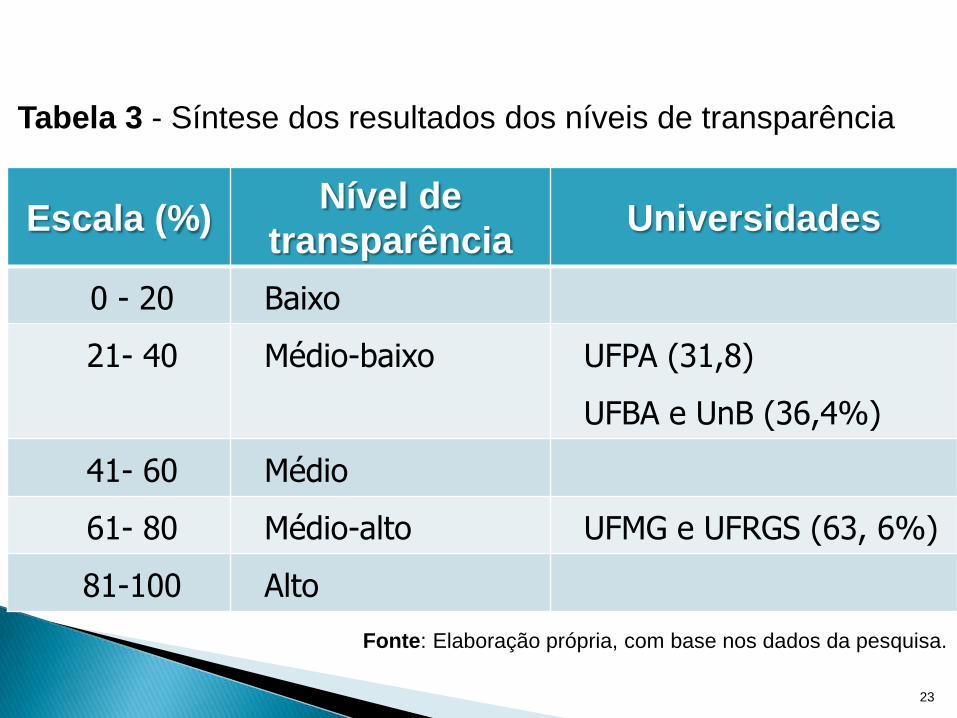

Escala (%) Nível de

transparência Universidades

0 - 20 Baixo

21- 40 Médio-baixo UFPA (31,8)

UFBA e UnB (36,4%)

41- 60 Médio

61- 80 Médio-alto UFMG e UFRGS (63, 6%)

81-100 Alto

Tabela 3 - Síntese dos resultados dos níveis de transparência

23

Fonte: Elaboração própria, com base nos dados da pesquisa.

O atendimento aos princípios de disclosure e dados

abertos nos RGs dessas universidades ainda é

insuficiente para se conseguir o nível mais alto de

transparência.

quanto maior o percentual do nível de transparência,

mais acessíveis estarão as informações para os

stakeholders, refletindo maior compromisso com a

transparência e accountability, reduzindo a assimetria

informacional.

24

Conclui-se que embora exista regulamentação

pelos órgãos de controle, as UFs não estão

divulgando adequadamente as informações

relacionadas à condução de suas ações;

Nenhuma das universidades analisadas atingiu o

patamar da alta transparência.

25

Como melhorar esse perfil? implantar os princípios de dados abertos, visando a

ampliar a transparência ativa e accountability;

Divulgar os dados e informações de forma

tempestiva,

completa,

além de clara e precisa.

E assim colaborar na promoção do controle social, na ampliação da cidadania, no combate à corrupção e na melhoria da gestão pública.

26

Obrigada pela atenção!

Luzia Zorzal ([email protected])

Doutora em Ciência da Informação (UnB)

Mestre em Ciências Contábeis (FGV/RJ)

Profª do Curso de Ciências Contábeis da UFES

27