Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

GABINETE DO CONSELHEIRO ANTONIO ROQUE CITADINI

P A R E C E R

TC-002131/026/15

Prefeitura Municipal: Capivari.

Exercício: 2015.

Prefeito: Rodrigo Abdala Proença.

Advogados: Marcos Jordão Teixeira do Amaral Filho

(OAB/SP nº 74.481) e outros.

Acompanham: TC-002131/126/15 e Expediente: TC-

019578/026/17.

Procuradora de Contas: Élida Graziane Pinto.

Fiscalização atual: UR-3 – DSF-I.

EMENTA: Município: Capivari. Contas anuais do exercício de

2015. Ensino: 32,45%. Aplicação do Fundeb: 100%. Magistério:

85,99%. Saúde 23,79%. Pessoal: 50,07%. Parecer favorável à

aprovação das contas da Prefeitura. Votação unânime.

Vistos, relatados e discutidos os autos do

processo TC-002131/026/15.

Considerando o que consta do Relatório e Voto do

Relator, juntados aos autos, a E. Segunda Câmara, em sessão

de 05 de dezembro de 2017, pelo voto dos Conselheiros

Antonio Roque Citadini, Presidente e Relator, e Dimas

Eduardo Ramalho e da Auditora Substituta de Conselheiro

Silvia Monteiro, decidiu emitir parecer favorável à

aprovação das contas da Prefeitura Municipal de Capivari,

exercício de 2015.

À margem do parecer, determinou a expedição de ofício

ao Executivo com as recomendações e determinações propostas

pela Assessoria Técnico-Jurídica e o Ministério Público de

Contas, devendo a próxima fiscalização verificar e trazer

ao relatório o apurado, inclusive as informações da defesa.

Determinou, por fim, a instrução em autos próprios da

matéria indicada pelo Ministério Público de Contas.

Presente o Procurador do Ministério Público de Contas,

Dr. João Paulo Giordano Fontes.

Publique-se.

São Paulo, 13 de março de 2018.

ANTONIO ROQUE CITADINI – Presidente e Relator

)

r •.

Processo

Entidade

Assunto

Exercício

Resp,on$ável. ,-.,-•...

Período

Substituto

CPF n°

•Período

Rel.ator

J:nstr,ução

TR1BUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNlDADE REGIONAL DE CAMPINAS - UR.3

RELA~ÓlUO - PREFEITURA MUNICIPAL (Val.idação)

TC 2131/026/15

PREFEJ:'.l'URA MONJ:CJ:PAL DE CAPJ:VARJ:

: Contas Anuais

: 2015

: 215.452.778-77 ..... : ,. ~ • )'!.

Ol./01/2015 a 31/12/2015

Victor Hugo Riccomini

: 224.421.718-30

01/01/2015 a 31/12/2015

: Antônio Roque Ci tadini

: tm/3-DS~-J:

Senhor Chefe Técnico da Fiscal.ização,

Fl. 7 TC-2131/026/15

Tratam-se das· contas apresentadas em faêe do· Artigo zo, II, da Lei Complementar n° 709, de 1993.

O resul tacto da fiscalização in loco apresenta-se neste Relatório, sendo isso antecedido por planejamento que indicou a necessária extensão dos exames.

Para tanto, baseou-se a Fiscalização nas seguintes fontes documentais:

'1. Prestaç&o de contas do exercício em exame, encaminhada pelo Chefe do Poder Executivo;

2. Resultado do acompanhamento simultâneo do Sistema AUDESP, bem como acesso aos dados, informações e análises disponíveis no referido ambiente;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS - UR.3

Fl. 8 TC-2131/026/15

3. Leitura analítica dos três últimos relatórios de fiscalização e respectivas decisões desta Corte, sobretudo no tocante a ressalvas, advertências e recomendações;

4. Análise das informações apresentadas em banco de dados como o SisRTS, o SisCAA, o SIAP e o PFIS;

5. Ind~cadores finalísticos componentes do IEGM Efetividade da Gestão Municipal;

Índice de

Registramos que a Prefeitura aqui analisada obteve, nos 03 (três) últimos exercícios apreciados, P~S FAVORÁVEIS à aprovação de suas contas, conforme abaixo demonstrado:

Os resultados consignados no quadro abaixo, definidos'no momento da emissão dos respectivos PARECERES FAVORÁVEIS, comprovam a boa ordem da Prefeitura Municipal nos o3 (três) últimos exercícios com contas já apreciadas:

diferimento de até 5%}

I Aplicação na Saúde (Limtte mfnlmo de 15'16)

l Despesas com Pessoal .(limite máximo de 54%) 39,82%

I Execução Orçamentária- Prefeitura 1,86%

I Recolhimentos previdenciários em ordem? Sim J Gerenciamento de Precatórios em ori.iem? Sim

! Regularidade nos repasses ao LegislatiVo? Sim

I Atual qualificação do Município no IEGM

O conjunto de informações retro transcritas\ bem como o volume das receitas arrecadadas pela Prefeitura nos permitiram optar, com amparo no regramento previsto no Artigo 1° da Resolução no 01/2012, pela realização de um procedimento fiscalizatório seletivo nas contas do exercício de 2015 da Prefeitura Municipal aqui analisada.

1 Os result~dos sao aqueles obtidos dos pareceres e, caso tenha ocorrido alterações, nos eventuais pedidos de reexames.

Fl. 9 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

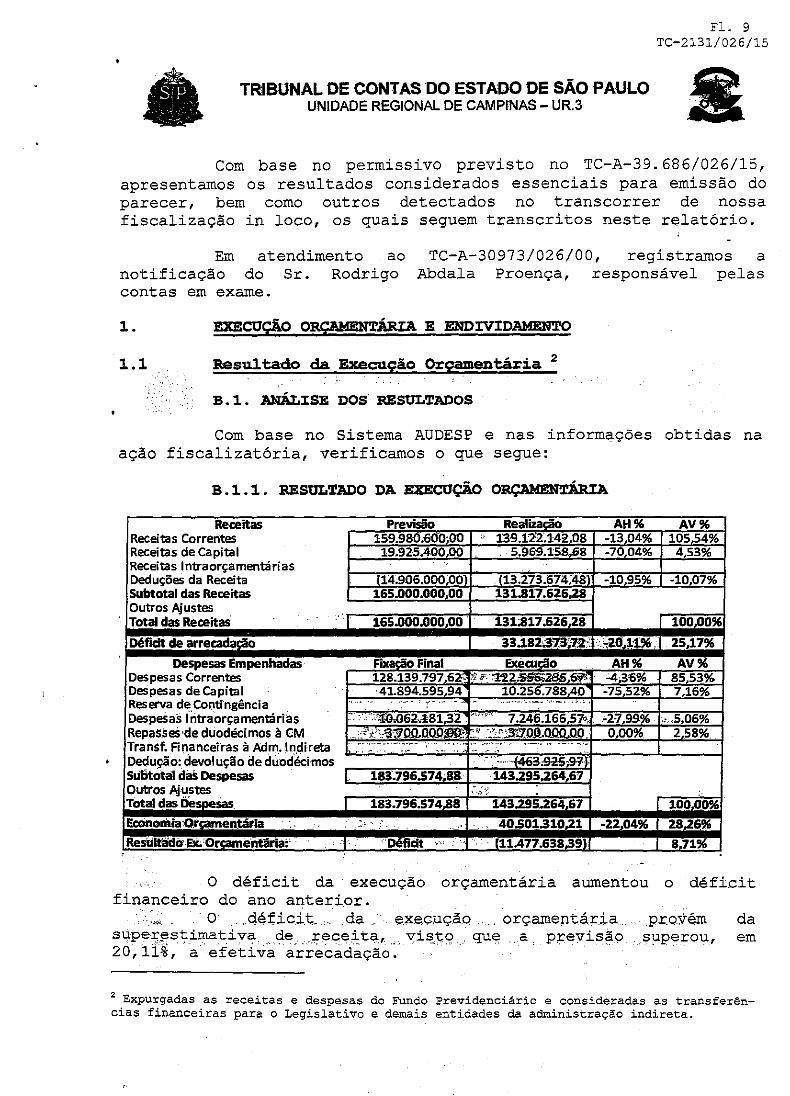

Com base no permissivo previsto no TC-A-39. 686/026/15, apresentamos os resultados considerados essenciais para emissão do parecer, bem como outros detectados no transcorrer de nossa fiscalização in loco, os quais seguem transcritos neste relatório.

Em atendimento ao notificação do Sr. Rodrigo contas em exame.

TC-A-30973/026/00, registramos a Abdala Proença, responsável pelas

1. EXECUÇÃO ORÇAMEN:t'ÁRIA E ENDIVIDAMEN!l'O

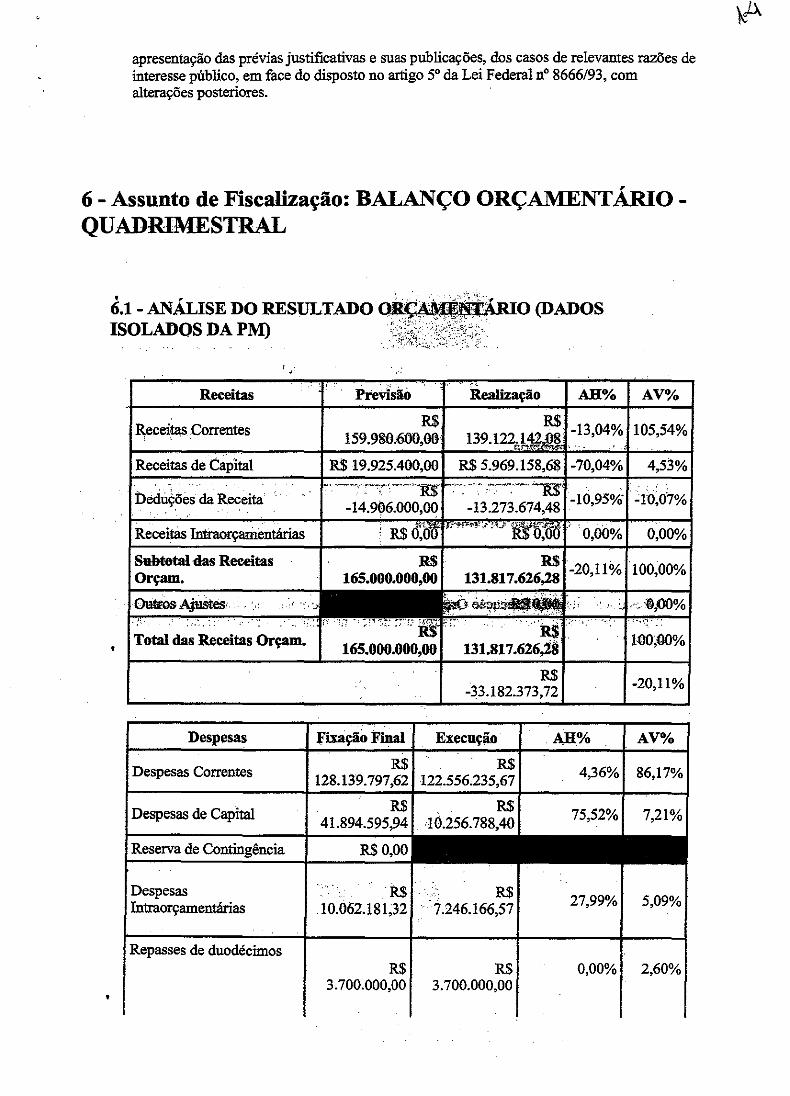

1.1 Resultado da Execução Orçamentária 2

B. 1 . ANÁLJ:SE . DOS :RESULTADOS

Com base no Sistema AUDESP e nas informações obtidas na ação fiscalizatória, verificamos o que segue:

B .1.1. :RESULTADO DA EXECUÇÃO ORÇAMENTÁRJ:A

O déficit da ·execução financeiro do ano anterior .

orçamen.tária aumentou o déficit

.. " · o .. déficit. da execução . orçamentária provém super!"stimativa de receita, visJ;o . qu<;J a. Previsão . superou, 20,ü%, 'aefetiva ar~ecadàção:·

da em

2 Expurgadas as receitas e despesas do Fundo Previdenciário e consideradas as transferências financeiras para o Legislativo e demais entidades da administração indireta.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

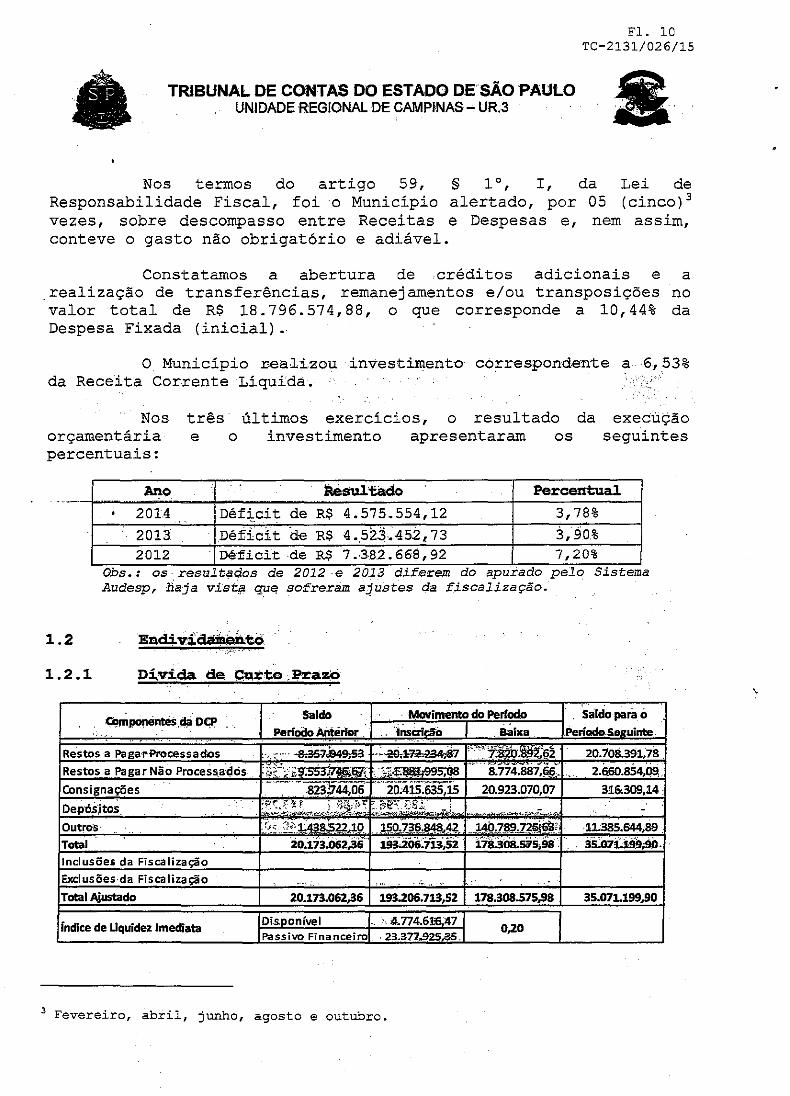

Nos termos do artigo 59, § 1°, I, Responsabilidade Fiscal, foi o Município alertado, por vezes, sobre descompasso entre Receitas e Despesas e, conteve o gasto não obrigatório e adiável.

Fl. 10 TC-2131/026/15

da Lei de 05 (cinco) 3

nem as sim,

Constatamos a abertura de créditos adicionais e a _realização de transferências, remanejamentos e/ou transposições no valor total de R$ 18.796.574,88, o que corresponde a 10,44% da Despesa Fixada (inicial).

O Município realizou investimento- correspondente a 6, 53% da Receita Corrente Líquida.

Nos orçamentária percentuais:

três últimos exercícios, o resultado da e o investimento apresentaram os

execuÇão seguintes

Ano âésultado Percentual

• 2014 Déf:j.cit de R$ 4.575.554,12 3,78%

2013 Déficit de R$ 4. 523 •. 452, 73 3,90% 2012 Déficit -de R$ 7.382.668,92 7,20%

Obs.: os resultac;los c;le 2012 -e 2913 d~.ferem do apurado pelo s~stema Audesp, haja vis~ que sofreram ajustes da .fiscalização.

1.2

1.2.1

ReStos a Pagai".Processados

Restos a Pagar Não Proces~a:dcis

Consignações

Outro's Total

Inclusões da Fiscalização

Exclusões-d-a Fiscali.zação

Total Ajustado

lndlce de Uquidez Imediata

Saldo I . Movimento do Período I . 'saldo para ó Período Antériór .. ·1 . . tÍis~ridfó I . Baixa I.Período.S...,uinte

· • c.- · --&35'7.849;53 .• ;~,:lil'E!-.~7 ': : ~~'âlit22 2ô.7o8.391,7B .

:,;;(_\il!·"~~<'l!lili!!iL• ''- . 5;08 .. 8:n4.aB7,~Ji-- 2.660.854m..

;p_\:,C~r. i H'.i:·)~ .: .. 5~e~-~:.SJ." .-.... ~ .... "·'.;.- _.,.,~.,-~-.:~-- . .,.:.,. ., ·.,·•· -t ., .. ~.;: .. "&

·11:385.644;89 .

20.173.062,36 193.206.713,52 178.308.575,98 35.071.199,90

Di.soonível L >. 4.774.6);6,47 I !Passivo FinanceiroL . 23.377;.92$_.35-.l

O,ZO

3 Fevereiro, abril, junho, agosto e outubro.

·.

TRtBUNAL DE CONTAS DO.ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 11 TC-2131/026/15

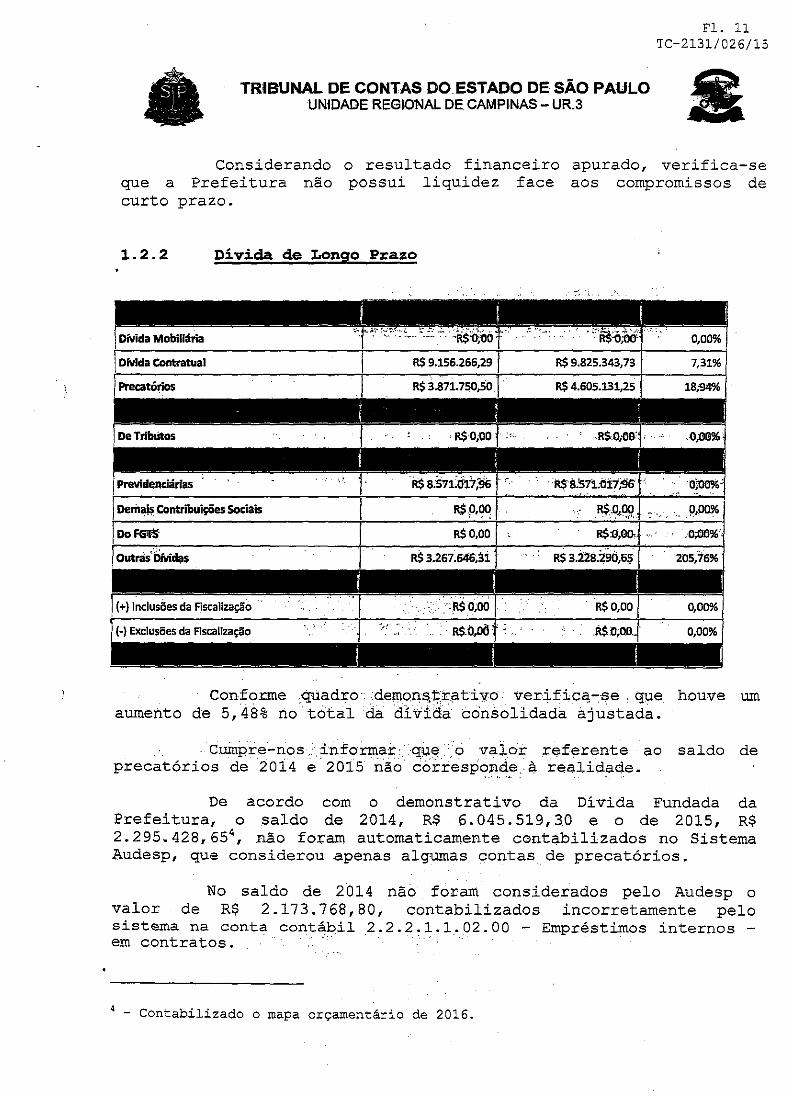

Considerando o resultado financeiro apurado, verifica-se que a Prefeitura não possui liquidez face aos compromissos de curto prazo.

1.2.2 Divida de ~onqo Prazo

Conforme quadro dernons.t;rativo verifica.-:se • qpe houve um aumento de 5,48% no total da div:l:da consolidada ajustada.

cuinpre•nos .informar ql.;l~ .ó valor referente . ao saldo de precatórios de 2014 e.2015 não correspo?:d.e~ req.lidade.

De acordo com o demonstrativo da Dívida Fundada da Prefeitura, o .saldo de 2014, R$ 6.045.519,30 e o de 2015, R$ 2.295.428,654

, não foram automaticamente contabilizados no Sistema budesp, que considerou apenas algumas contas de precatórios.

No saldo de 2014 não foram considerados pelo budesp o valor de R$ 2.173.768,80, contabilizados incorretamente pelo sistema na conta contábil 2. 2. 2 .1.1. 02. 00 - Empréstimos internos -em contratos. · · · ·

4 - Contabilizado o mapa orçamentário de 2016.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 12 TC-2131/026/15

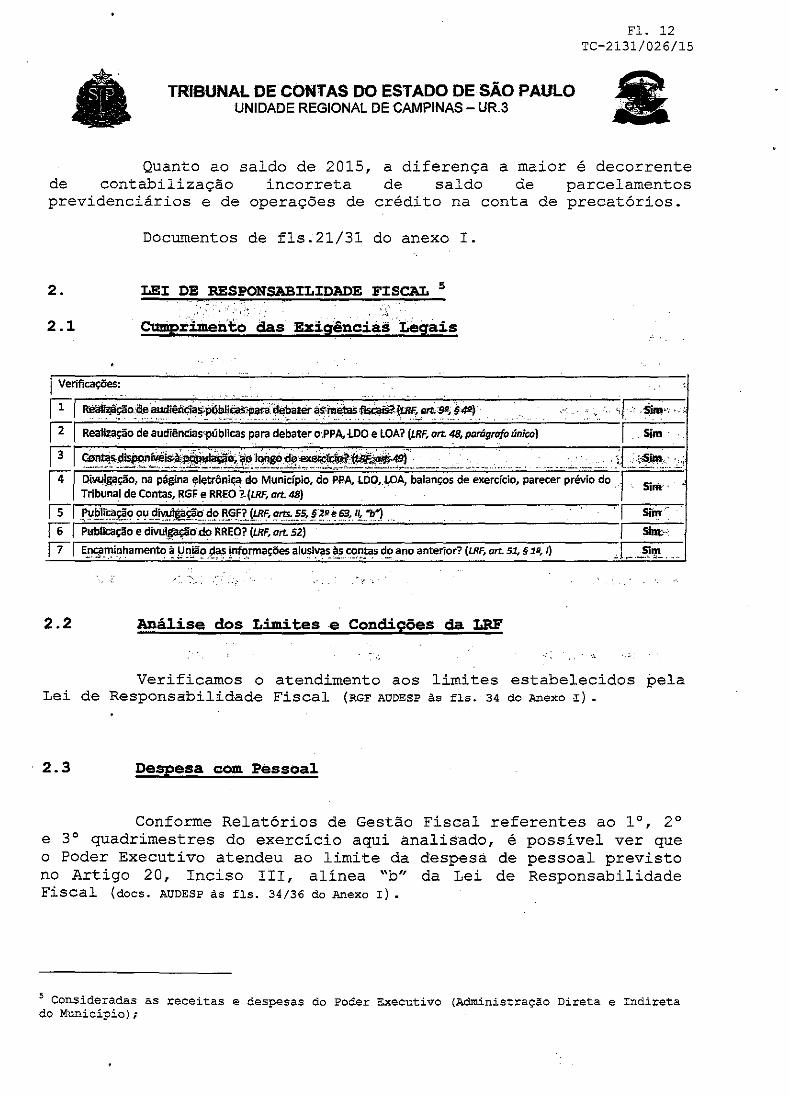

Quanto ao saldo de 2015, a diferença a maior é decorrente de contabilização incorreta de saldo de parcelamentos previdenciários e de operações de crédito na conta de precatórios.

Documentos de fls.21/31 do anexo I.

2. LE~ DE RESPONSAB~L~DADE F~SCAL 5

2.1 Cum.priment() elas Exigências Leqais

r Verificações:_ .· . . . . .. . ... . . . . .. . . . .. . .

jl[ Rêal!Y.,ilçãoáeaudiêiiqaS.i>~.P~d~lr.l%era57~s~(1RF,~rt.9'1;§~) · • ·•· .. •,j·· -Sim· ._, [2 I R~au~~o d~ ~~diên~s~úb·~~s p~ra ~e~ater oPP~,~0 e LOA? (L~F, ~rt. ~' pa~grafo único) I . Sim ·

13"1 ~~~,~~n!""~~~J~-~~~}t~~~~~-- -··- .: ... ....... · ............. él:~~: ·· ["41 Di~~ção, na página ~letrônic_;~: Elo Municfp.io, do.P.P.A,lDO,._JPA, balanços de exercício, parecer prévio do_ SiM· .. I Tribunal de COntas, RGF e RREO ?.(LRF, art. 481

ls I Publií:~o ou diwlgaçã.,: do RGF? (LRF, arts. 55, §2•o 63, 11, "b") · I Sim 1s1 ;.;.;b~íi~ ~ d;;.;;~~;;.;·RR-eo?-(LR~. ~~;;) -· ·· · - H • •• 1 Shm·

f71 E~-~iP,~ame~ ~ hJ~~~ -~~ ~'?.~ações alu~i~~~ à.~--~~-~~s do ano anterior? (LRF, art. 51, § 1!!, 1) .:. L .... ---~!T . ~ ..

2.2 Análise dos Limites e Condições da LRF

Verificamos o atendimento aos limites estabelecidos pela Lei de Responsabilidade Fiscal (RGF AlJDESP às fls. 34 do Anexo I) •

2.3 De5eesà com Pessoal

Conforme Relatórios de Gestão Fiscal referentes ao 1°, 2° e 3° quadrimestres do exercício aqui analisado, é possível ver que o Poder Executivo atendeu ao limite da despesa de pessoal previsto no Artigo 20, Inciso III, alínea "b" da Lei de Responsabilidade Fiscal (does. AODESP às fls. 34/36 do Anexo r).

5 Consideradas as receitas e despesas do Poder Executivo (Administração Direta e Indireta do Município);

Fl. 13 TC-2131/026/15

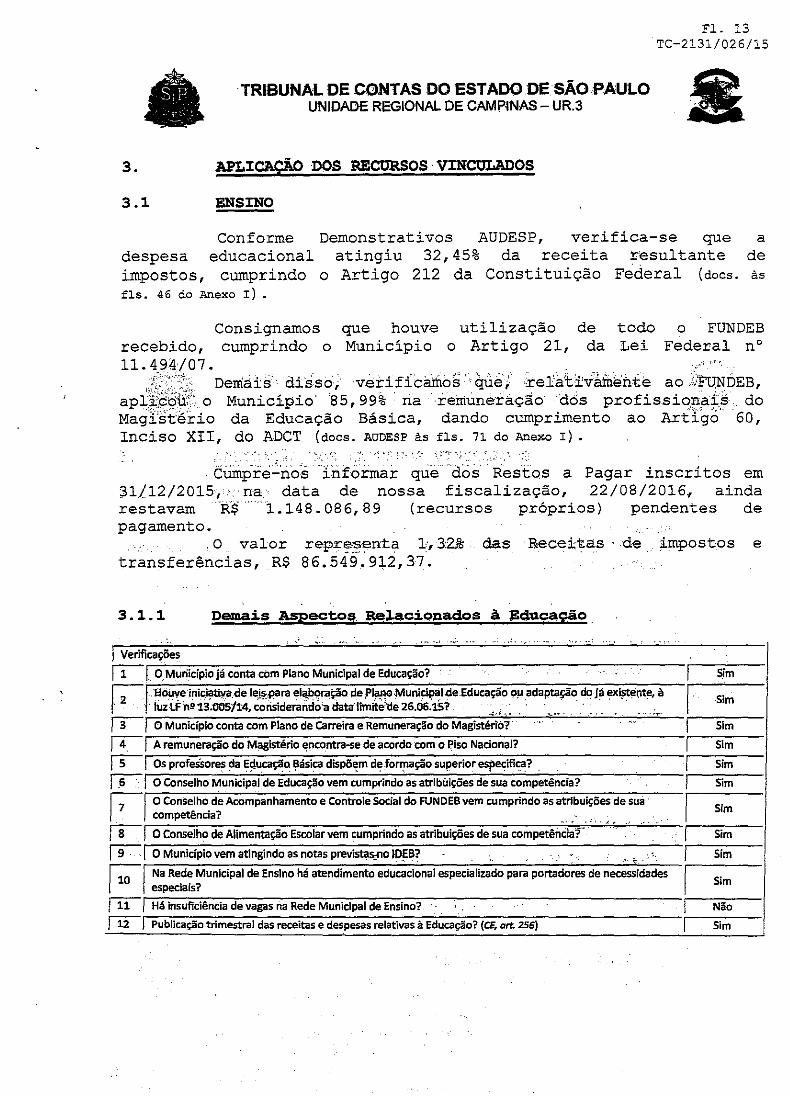

3.

3.1

·TRIBUNAL OE CONTAS DO ESTADO .OE. SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

APLICAÇÃO DOS :RECURSOS ·VINCULADOS

ENSINO

• despesa impostos,

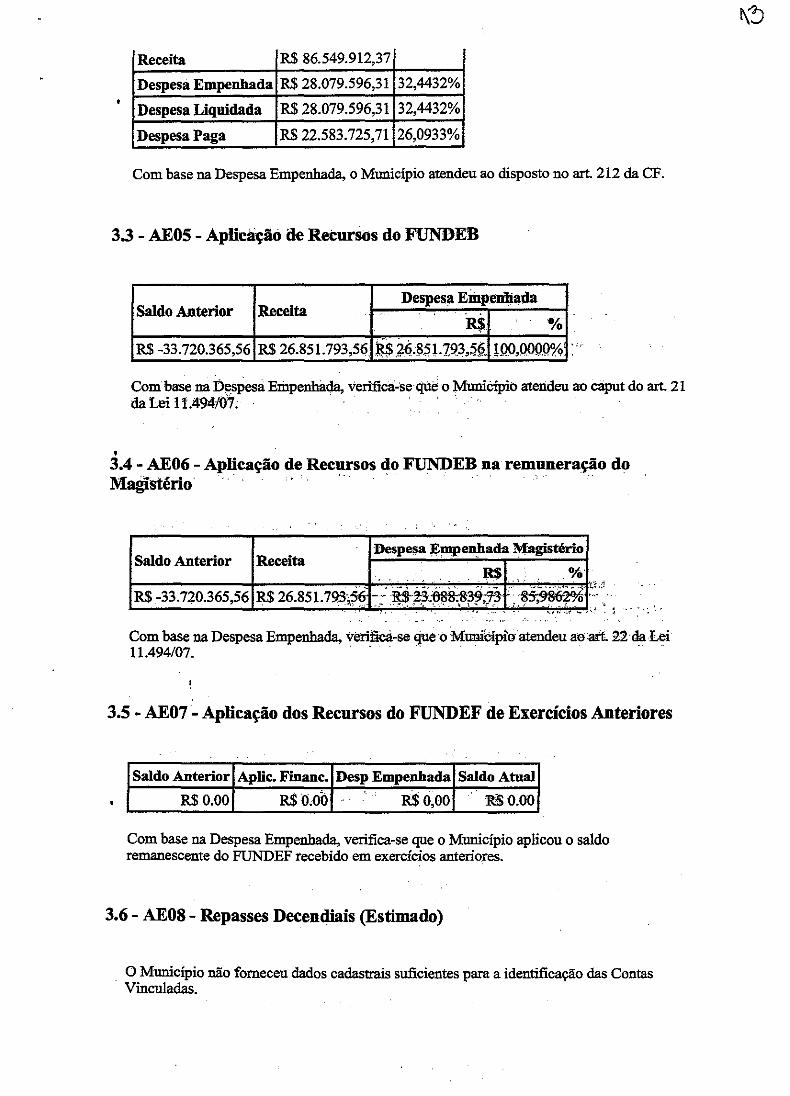

Conforme Demonstrativos AUDESP, verifica-se que a educacional atingiu 32,45% da receita resultante de

cumprindo o Artigo 212 da Constituição Federal (does. às

fls. 46 do Anexo I) •

Consignamos que houve utilização de todo o FUNDEB recebido, cumprindo o Município o Artigo 21, da Lei Federal n° 11.4_94/07. _.,

f: '' ~'- DerrúÜs disso, verificamo~' que; rel'ati:Vàfuent:e ao )/FUNÍ>EB, I ' ' ,,.. "' .

aplicciÜ':' o Município' 85,99% na remuneraçao dós profissio[;J.ai!S do Magi'st'é'rio da Educação Básica, dando cumprimento ao ArtJ:.g6" 60, Inciso XII, do ADCT (does. AlJDESP às fls. 7l do Anexo I) •

· .. , . . '-_; ·,<"· ., -.. (' , .. , . ' ·".· ~ :····· .

. tllinpi:e_::nos l.ri:fo:i:mai: que dos ·Restos a Pagar inseri tos em :n/12/2015, · na data de nossa fiscalização, 22/08/2016., ainda restavam :R$ · 1.148. 086,89 (recursos próprios) pendentes de pagamento .

. O valor repr~~enta 1', 3:2!5 das R-eceitas de impostos e transferências, R$ 86.549.912,37.

3.1.1 Demais Aspectos. ael.aciQ;nados à J;:duca,c;ã.Q .

... . , ..... ·.,

L Verificações ~~r0~M~u~n~ic~~~io~ja7'c_o_n_~_c_o_m_P~Ia_n_o~M7u-h~ic~ip-al~d~e~E~du-c-aç~ã~o~?--~------~--~---------------r---=-----I Sim

r;:-- f. Elouye inicl~tilfade lej~para el~çra!;ãa de ,Pii'f!GMuni~l de.Educação O!J. adap~ção. do. já ex~. e.nt. e, à /· ~ · I luztf n•13.005/!4, corisiderando·a tla~'limite'l!e 26.06.15? · . · · · . ~~ o Município conta com Plano de carreira e Remuneração do Magisté;Í~?· . ··· . .._... . . . . . ·- .... .,..

~/.A remuneração do Magistério encontra-se de acordo com o Piso Nacional?

rs--1 Os profesSores da E!!ucaçãa Básica dispõ~m deformação superior especifica?

rs--:: j O Conselho M.unici~al.de ed·u~ç~o vem c~mp~indo. as atrib~ições de .. su~ c~~p~tência? r;:--. I O Conselho de Acompanhamento e Controle Social do FUNDEB vem cumprindo as atribuições. de suà ! 1

competência? . .

rg-j O Conselho de Alimen~ção Escolar vem cumprindo as atribuições de sua competên~i~·r· ... ~ ' .. ..

FI O Município vem atingindo as no~s previ~o;,no l!'fB? - . '· . , .. ·• - ,· .. , . , '

r-=-I Na Rede Municipal de Ensino há atendimento educacional especializado para portadores de necessidades j .J.U especiais?

/11/ Há insuficiência de vagas na Rede Municipal de Ensino?

)12) Publicação trimestral das receitas e despesas relativas à Educação? (CE.. art. 256}

I ·Sim

I Sim

I Sim

I Sim

I Sim

I Sim

I Sim

I Sim

I Sim

I Não

I Sim

3.1.2

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 14 TC-2131/026/15

Fiscal.ização de Natureza Operacional da Rede Pública MUnicipal de Ensino

Não selecionada para este tipo de fiscalização.

3.2 SAÚDE

Conforme Demonstra ti vos AUDESP, verifica-se que o Município aplicou 27,28% da receita de impostos na Saúde, observando o piso constitucional de 15% (does. às fls. 92 do Anexo r).

Constatamos, contudo que os Restos a Pagar não foram integralmente pagos até 31/01/2016, por insuficiência financeira.

De acordo com do anexo I, pendiam 2.170.046,25, dos quais tesouro.

o relatório de Restos a pagar, fls .120/123 de pagamento ao final de janeiro, R$ R$ 2. 087.192,11 referiam-se a recursos do

3.2.1 Demais Aspectos Relacionados à Saúde

L Verificações fl '"I -M,-ed""ia-n-te-co-nta-s""'b:-a-nca-.:-,i-as_p_ro.,..· p""'ri-as-, o-Fu-n...,do-M-un-ic-ip-a.,..l m-o-v-im_e_n_ta-to-d.,..o-s -os-r-ec_u_rs_os_d.,.a_Sa_u.,..· d,..e""? - ,,..---,S""im--

["2" I Houve aprovação da Gestiio da Saúde peJÕ conselho Milnici]lal dê Saúdli.? Sim

~I Realização de audiências públicas quadrimestrais da Saúde? (LC 141/12, art. 36, § s•). Sim

3.2.2 FiscalizaÇão de Natureza ·Operacional · da Rede Pública Municipal de Saúde

Não se1ecionada para este tipo de fiscalização.

4. PRECATÓRIOS

4.1 Req:i.me Especial Anual ou Mensal

Fl. 15 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

REGIME ESPECIAL DE PAGAMENTO DE PRECATÓRIOS (MENSAL e ANUAL)

Saldo de Precatórios devidos e não pagos até 31/12/2014 no BP (passivo) 6.045.519,30

atualização total do saldo de precatórios contabilizados 80.746,35

Saldo das Contas d.o TJ para receber os depósitos em 31/12/2014 no BP (ativo) 2.177.594,36

cancelamento de saldos de precatórios de acordo com o valor apurado pelo TJSP (3.563.447,30)

Saldo apurado em 31/12/2014 I 2.562.818,35

Mapa de Precatórios recebido em 2014 para pagamento em 2015 I 351.225,48

Depósito.s_ efetuados em 2015 (opÇão anual ou mensal) 1.Si8.659,03. ·" ~t·"'·• l';t'. ,:· ·".-::- ' ' ... ' . ; ,. ·- ', :· - ' ',_, .. . '

.. "\"·

Paga,,:ry~~~(lscl'fetuados pe'io'TJ em 2015c ·. ·· .,'''· . ' . ~ -.. .. .. .. i:96i.919,16" '• . _ .. ,_.. __ ..

Salél3::fi:íi~·nc!e'iro de Precatórios em aberto em 31/12/2015 743334,2i'"'

Saldo das Contas do TJ para receber os depósitos em 31/12/2015 (735.355,39)

Saldo apurado em 31/12/2015 ..

7.978;84 .. :._' ·· ... · ... ,

o saldo de precatórios. em 31/12/2014 ... r.efei:e'-se constante do demonstrativo da dívida fundada· ··.interna Prefeitura, documento às fls.24/27 do anexo I ...

ao da

Verificamos que o saldo diverge do ·constante. no Balanço .Patrimonial do Audesp, Anexo 14B .,. Quadro demonstrativo das contas analíticas do Ativo e Passivo Permanente. · • ··

Conforme declaração fornecida pela divergência é decorrente de diferenciação na coni:'il.Í:>ilização de precàtórios · pelo .Sis.tema Audesp;i · .. · ' ·-:~\(::~:;_ ";:·. .

REQUISITÓRIOS DE BAIXA MONTA

Saldo de requisitórios no final do ex.ercício de 2014.

Requisitórios de baixa monta ·inddenteS · e"ril '20i5 .

Pagamentos efetuados no exercício d.e 2015

Houve pagamento integral no exercfdo em exame

4.1.1 Qui.tação de .Precatór:ios até 2020 · (STF)

Préfei-tura, sistemática

. '

-.... ;,j.l :;· . .-:. ,.

'58,934,30

" .. 58.934,30

-

a de

Considerando o valor dos depósitos até o presente exercício,· o quadro abaixo procura demonstrar se nesse ritmo as dívidas com<.precatórios est-ariam liquidadas· até o exercício de 2020, conforfi:t~- decidido pelo STF:

Fl. 16 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR3 •

DECISÃO DO STF: QUITACÃO DOS PRECATÓRIOS ATÉ I 2020

Saldo de precatórios até 31.12 de2lll.5. ... 7 .. 97.8 84 Número de a nos restantes até 2020 5

Valor anual necessário para ouitacão até 5 1.595 77

Montante pago no exercíco de 2015 ... . . Nesse ritmo valor insuficienteParaauitacão a.té2020 de 1.595.77

Sob essa marcha, observamos que o saldo será todo pago até o final de 2020.

Cumpre-nos informar, contudo, que a municipalidade recebeu mapa orçamentário. em 2015 para pagamento em 2016, no valor de R$ 2.195.915,43.

Em relação à contabilização dos precatórios apuramos:

Verificação

fT) O Balanço Patrimonial-registra, correta mente, as pendências judiciais? - ·- -~ . . ,_, ' ·- ..... " . . .. - '"'" . ~- . . ··- . Sim

Documentos de fls.l24/173 do anexo I.

5. ENCARGOS . SOC:rAl:S

Os recolhimentos apresentaram a seguinte posição:

.j Verificaç(ies: Guias apresentadas ~jr.I~N~=,----r---~s=IM~----I

~~ FGTS: SIM

~~ RPPS: SIM ~r~~p~~EP~.,---r------S~IM~------1

Réqime Próprio de Previdência - RPPS

Destacamos que o Regime Próprio de Previdência - RPPS é administrado por Instituto de Previdência Social de C<;ipivari CAPIVARIPREV, cujas contas estão abrigadas no TC-4550/989/15-0.

O Município dispõe do Certificado de Regularidade Previdenciária.

Contribuições da Prefeitura ao Instituto de Previdência Municipal de Capivari - CAPIVARIPREV no exercício de 2015

Fl. 17 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Aliquotas/Aportes

A. Contribuição dos Servidores: aliquota de 11%;

B. Contribuição Patrimonial: aliquota de 15,75% até agosto de 2015 e de 15,87% a partir de setembro de 2015;

C. Cobertura do déficit técnico:

1° através da aliquota de 15,98% sobre a folha dos servidores ativos, no periodo de janeiro a setembro;

2° através de aporte anual de recursos no valor da diferença entre o valor do .déficit an.~al estabelecido pelo Atuário para 2015 (Prefeitura) de R$ 4.455;744,38 e 6 valor repassado em aliquotas até setembro/2015.

Contribuição/Aperte Val.or Devicio Val.or Pago Diferença

Contribuição SerVidores 11% 3.805.951,51 3.805.951,51 0,00 Contribuição Patronal 15,75% até ago/15 e de 15,87% a partir 5.768.720,31 1. 431.800,70 4.336.919,61 de set/15

Aperte - Alíquota de 15,98% 3.485.400,18 1. 053 • .. .034, 9.9 . 2. n2. 365, 1:1 Aperte' no valor da díferença entre o valor do défícít anual estabelecido pelo Atuário para 1.551.584, 69 0,00 1.551.584, 69 2015 de R$ 5.481.296,35 e o valor repassado em alíquotas até setembro/2015.

Sub-total 14.611.656,69 . 6.290. 7871.20 8.320.869,49

Correção, Multas e Juros, em função dos parcelamentos 1.077. 721,72 0,00 1. 077.721,72

TOTAL 15.689.378,41 6.290.787,20 9.398.591,21 Valores em R$

Os valores foram repassados pela Prefeitura Municipal de Capivari da seguinte forma:

1. Através do Parcelamento no 491/2015 - que 4.455.744,38 pactua as diferenças de janeiro a junho de 2015

2. Através do Parcelamento no 82/2016 - que 3. 391.272, 14 pactua as diferenças de julho a dezembro e 13° salário de 2015.

6 Lei Municipal no de 4.789 de 09/09/15 (fl. 419 do Anexo I), instituiu a contribuição a cargo do ente em aperte para custo suplementar destinado a amortização do déficit atuarial, incidente sobre a totalidade de remuneração de contribuição dos servidores ativos, para o periodo de 2015 a 2043.

TRIBUNAL OE CONTAS DO ESTADO OE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS - UR.3

3. Dação/terrenos em Pagamentos 2.715.469,10

TO v.!. 10.562.485,62 Valores em R$

Fl. 18 TC-2131/026/15

O saldo em favor (10.562.485,62 - 9.398.591,21) 05/04/2016 (fls. 180/181 do amortização do déficit atuarial

da Prefeitura de R$ 1.163.884,41 de acordo com a Lei 4.921/2016 de Anexo I), vai ser usado para

do exercício de 2016.

Parcelamentos

l?arce~amento n° 811/2014 Prefeitura Municipal. de capivari Lei n° 4.545/2014 Valor Inicial 1.976.834,98 Valor recebido em 2014 131.789,00 Saldo.Restante 1. 845 .• 045, 98·. Valor recebido em 2015 (parcelas 5/60 a 14/60) 329.472,50 Parcelas não pagas: 15/60 nov/15 e 16/60 dez/15 Val.or inscrito no Bal.anço 2015 :L. 515 .. 573,48

Valores em R$ Obs.: As parcelas das competências de novembro e dezembro de 2015 foram pagas no exercício de 2016.

P~ce~amentC) n° 812/2014 Prefeitura Municipal. de capivari Lei no 4. 545/2014 Valor Inicial 1.640.463,53 Valor recebido e!ll 2014 109.364,24 Saldo Restante 1. 531.099,29 Valor recebido em 2015 (parcelas 5/60 a 14/60) 273.410,24 Parcelas não pagas: 15/60 nov/15 e 16/60 dez/15 Val.or inscrito no ~anço 2015 1.257.689,05

Valores em R$ Obs.: As parcelas das competências de novembro e dezembro de 2015 foram pagas no exercício de 2016.

Parcelamento n° 825/2014 Prefeitura Municipal. de capivari Lei no 4.545/2014 Valor Inicial 4.623.387,27 Valor recebido em 2014 77.056,44 Saldo Restante 4.546.330,83 Valor recebido em 2015 (parcelas 5/240 a 192.641,10 14/240) Parcelas não pagas: 15/240 nov/15 e 16/240 dez/15 Valor i.nscrito no Bal.anço 2015 4.353.689,73

Valores em R$ Obs.: As parcelas das competências de novembro e dezembro de 2015 foram pagas no exercício de 2016.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

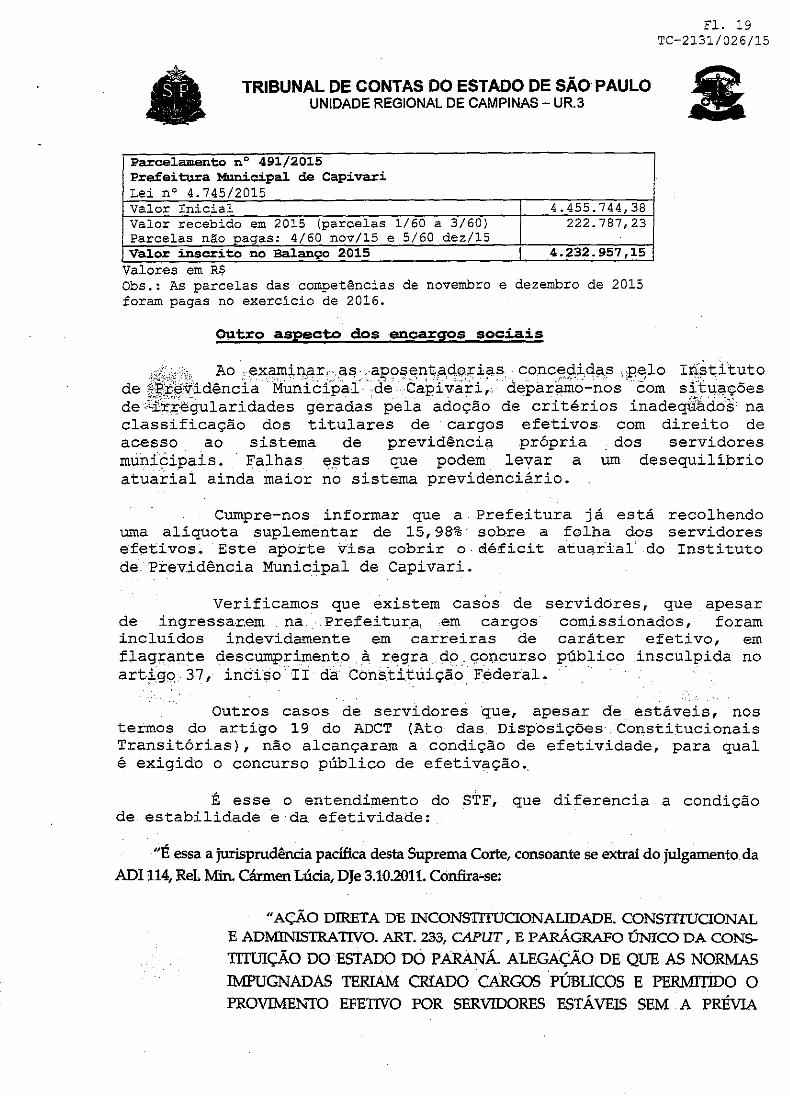

Parcelamento n° 491/2015 Prefeitura MUnicipal de Capivari Lei n° 4.745/2015 Valor Inicial 4.455.744,38 Valor recebido em 2015 (parcelas 1/60 a 3/60) 222.787,23 Parcelas não_pagas: 4/60 nov/15 e 5/60 dez/15 Valor ins=ito no Balanço 2015 4.232.957,15

Valores em R$ Obs.: As parcelas das competências de novembro e dezembro de 2015 foram pagas no exercicio de 2016.

Outro aspecto dos encargos sociais

Fl. 19 TC-2131/026/15

,,.~·,,,,. Ao : "X<>Ill.i,n,él,r, as -aEJOf?E:;nt;,a,cioriél,~ conc:~ç:l,iqas ,p~lo Instituto de ~·Ê:t'evidência . Mimic::ipal. de. Cap:lvari ,, . deparél.ffio-nos .. com sib,Iéi,ções de i:fr~ê~ularidades geradas pela adoção de critérios inadeqdàci.os na classificação dos titulares de cargos efetivos- com direito de acesso ao sistema de previdência própria dos servidores municipais. Falhas estas que podem. levar a um desequilíbrio atua:Í:ial ainda maior no sistema previdenciário.

Cumpre-nos informar que a Prefeitura já está recolhendo uma aliquota suplementar de 15, 98"% · sobre a folha dos servidores ef<:>tivos. Este aporte visa cobrir o. déficit atu&rial do Instituto de Pi::<:>v:idência Municipal de Capivari.

Verificamos que existem casos de servidores, que apesar de ingressar.em na .. Prefeitura, em cargos comissionados, foram incluídos indevidamente em carreiras ·de caráter efetivo, em flagrante descUinflrimento à regra .. do .. col;"lcurso público insculpida no artigo 37, inciso· II da Constitúição. Federal~

Outros casos de servidores ·que, apesar de estáveis, nos termos do artigo 19 do ADCT (Ato das Disposições Constitucionais Transitórias), não alcançaram a condição de efetividade, para qual é exigido o concurso público de efetivação ..

É esse o entendimento do STF, que diferencia a condição de estabilidade e da efetividade:

"É essa a jurisprudência pacífica desta Suprema Corte, consoante se extrai do julgamento. da

ADI114, ReL Min. Cármen Lúcia, DJe 3.1{).2011. Confira-se:

"AÇÃO DIRETA DE INCONSTITUCIONALIDADE. CONS1ITUCIONAL E ADMINISTRATIVO. ART. 233, CAPUT, E PARÁGRAFO ÚNICO DA CONs

TITUIÇÃO DO ESTADO DO PARANÁ. ALEGAÇÃO DE QUE AS NORMAS

IMPUGNADAS TERIAM CRIADO CARGOS PÚBUCOS E PERMITIDO O

PROVIMENTO EFETIVO POR SERVIDORES ESTÁ VEIS SEM A PRÉVIA

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 20 TC-2131/026/15

APROVAÇÃO EM CONCURSO PÚBLICO. INTERPRETAÇÃO DAS NORMAS

DOS ARTS. 37, INC. ll E 41 DA CONSTITUIÇÃO DA REPÚBLICA E DO ART.

19 DO ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS. DISTINÇÃO ENTRE EFETIVIDADE E ESTABILIDADE. NÃO CONFIGURAÇÃO DE DESCUMPRIM:ENTO DE PRINCÍPIOS DE ORGANIZAÇÃO DO. ESTADOMEMBRO NO TEXTO NORMATIVO. NECESSIDADE DE SE FIXAR INTER

PRETAÇÃO CONFORME À CONSTITUIÇÃO.

AÇÃO DIRETA DE INCONSTITUCIONALIDADE JULGADA PARDALMENTE PROCEDENTE PARA DAR INTERPRETAÇÃO CONFORME AO CA

PUT DO ART. 233 DA CONSTITUIÇÃO DO ESTADO DO PARANÁ E DECLA

RAR A INCONSTITUCIONALIDADE DO SEU PARÁ GRAFO ÚNICO".

Impende considerar, ainda, que a jurisprudência desta Corte é firme no sentido de que não podem ser ampliadas, por meio de normas estaduais, as regras previstas pelo art. 19 do ADCT, que dispõe sobre a estabilidade de servidores não concursados que foram admitidos anteriormente

à edição da Carta Magna de 1988.

Nesse sentido, confira-se a ADI 100, Rei. Mm. Ellen Grade, DJ 1°.10.2004: "AÇÃO DII{ETA DE INCONSTITUCIONALIDADE. ART. 28 E PARÁ

GRAFOS DO ADCT DA CARTA DE MINAS GERAIS. ESTABILIDADE EXTRA

ORDINÁRIA. ART. 19 DO ADCT DA CARTA FEDERAL. 1. A exigência de concurso público para a investidura em cargo garante o

respeito a vários principies constitucionais de direito administrativo, entre eles, o da impessoalidade e o da isonomia. O constituinte, todavia, inseriu no art. 19 do

ADCT norma transitória criando uma estabilidade excepcional para servidores

não concursados da União, Estados, Distrito Federal e dos Municipios que, quando da promulgação da Carta Federal, contassem com, no núnimo, cinco anos ininterruptas de serviço público.

2. A jurisprudência desta Corte tem considerado inconstitucionais normas

estaduais que ampliam a exceção à regra da exigência de concurso para o ingresso no serviço público já estabelecida no ADCT Federal. Precedentes: ADI 498, rei. Min. Carlos Velloso (DJ de 09/08/1996) e ADI208, rei. Min. Moreira Alves (DJ de 19/12/2002), entre outros.

3. Ação direta de inconstitucionalidade cujo pedido se julga procedente".

De mais a mais, esta Corte, no julgamento da ADI 1.150, Rei. Min. Moreira Alves, DJ 17.4.1998, consolidou o entendimento segundo o qual é inconstitucional a transposição automática de cargos ocupados por servidores celetistas não concursados em cargos de provimento efetivo,

por ofensa aos arts. 37, ll; e 19, caput e§ 1°, do ADCT. Confira-se a ementa do referido julgado:

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 21 TC-2131/026/15

"Ação direta de inconstitucionalidade, §§ a• e 4° do artigo 276 da Lei 10.098,

de oa.02.94, do.Estado do Rio Grande do Sul

- Inconstitucionalidade da expressão "operando-se automaticamente a transposição de seus ocupantes" contida no § 2° do artigo 276, porque essa transposição automática equivale ao aproveitamento de servidores não concursados

em cargos para cuja investidill'a a Constituição exige os concursos aludidos no ar

tigo a7, n, de sua parte permanente e no § 1 • do artigo 19 de seu ADCT.

-Quanto ao§ a• desse mesmo artigo, é de dar-se-lhe exegese conforme à

Constituição, para excluir, da aplicação dele, interpretação que considere abran

gidas, em seu alcance, as funções de servidores celetistas .que não ingressaram ne

Ià.S mediante éoi:l.cursO a que aiudem os dispositivos _constituciOnais acima referi

dos. - Por fim, no tocante ao § 4° do artigo em causa, na redação dada pela Lei

estadual n• 10:248/94,. também é de se lhe dar exegese conforme à Constituição,

para excluir, da aplic!lção dele, int,erp,retação que COP!?idere. abarcados, em seu al

cance, os empregos relativos a servidores celetistàs que rião se submeteram a ' ' ; . , ·-' . , 'I

concurso, nos termos do artigo a7, n, da parte permanente da Constituição ou do § 1 o do artigo 19 do ADCr ...

Ação que se julga procedente em parte, para declarar-se inconstitucional a

expressão "operando-se automaticamente a transposição de seus ocupantes" con

tida no artigo 27.6, § 2°, da Lei HJ.098, de 03112.94; do Estado do Rio Grande do Sul, bem como para declarar que os §§ a• e 4° desse mesmo artigo 276 (sendo que o último deles na redação que lhe foi dada pela Lei 10.248, de a0.08.94) só são

constitucionais com. a interpretação que exclua da aplicação deles as funções ou

os empregos relativos a servidores celetistas que não se submeteram ao concurso aludido no artigo a7, ll, da parte permanente da Constituição, ou referido no § 1 • do artigo 19 doseuADCT". ·

No citado aresto, oportuno destacar os seguintes excertos do voto do Min. Néri da Silveira:

"Ora, os contratados de que cuida o art. 276 estão referidos no caput do dispositivo, ou seja, os servidores estabilizados vinculados à CLT. Como referi

acima, os celetistas não estabilizados não se preveem no caput do art. 276 da Lei

n. 10.098/1994, do Rio Grande do Sul, e, assim, não estão incluídos no regime

único dos servidores civis aqueles celetistas estabilizado, ut art 19 do ADCT, e 1988. É certo, porém. que. mesmo estabilizados pelo art. 19 do ADCT. não podem esses servidores, que estão ·amparados pelo regime único dos servidores,

conforme a regra geral do caput do art. 276 da Lei gaúcha n.. 10.098/1994. ser

providos em camo de provimento efetivo. sem aprovação no concurso especial

de efetivacão a·que se refere o parágrafo 1• do ait. 19 do ADCT. ou seja. o de-

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 22 TC-2131/026/15

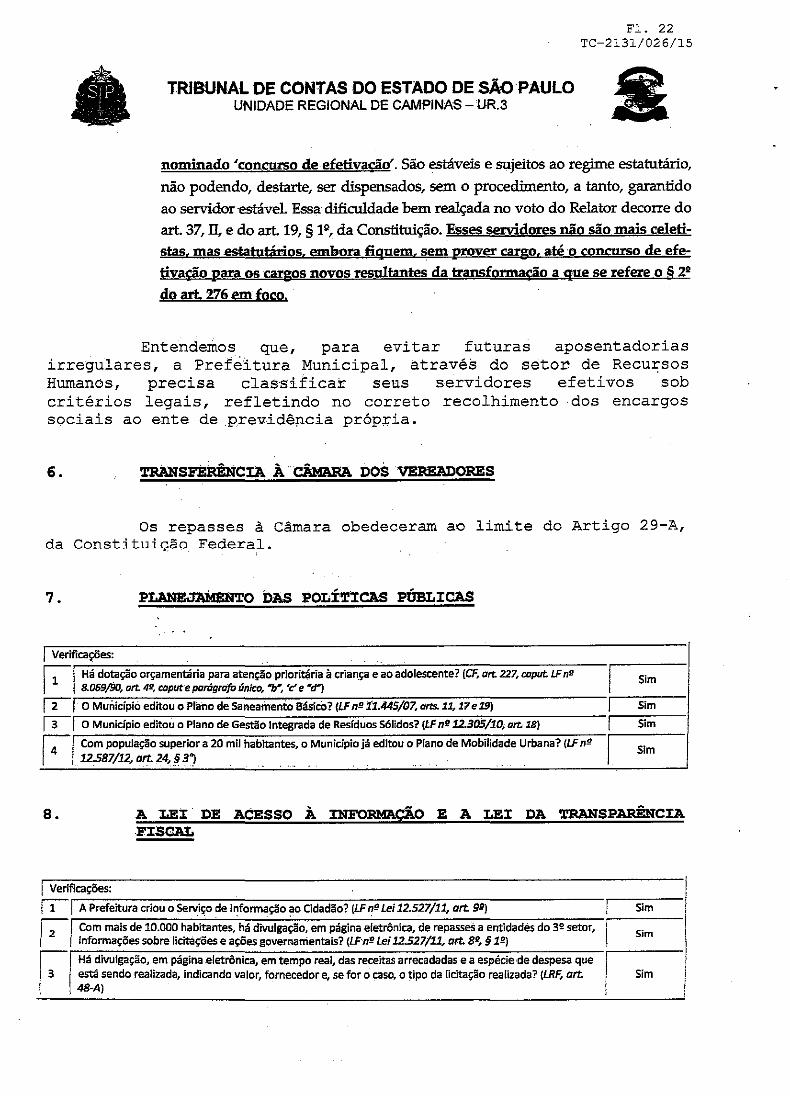

nominado 'concurso de efetivação'. São estáveis e sujeitos ao regime estatutário,

não podendo, destarte, ser dispensados, sem o procedimento, a tanto, garantido ao servidor ·estáveL Essa dificuldade bem real.;:ada no voto do Relator decorre do art. 37, n, e do art. 19, § 1°, da Constituição. Esses servidores não são mais celetistas. mas estatutários, embora fiquem, sem prover cargo, até o concurso de efetivação para os cargos novos resultarttes da transformação a que se refere o § 2°

do art. 276 em foco.

Entendemos que, para evitar futuras aposentadorias irregulares, a Prefeitura Municipal, através do setor de Recursos Humanos, precisa classificai:: seus servidores efetivos sob critérios legais, refletindo no correto recolhimento dos encargos sociais ao ente de.previdêpcia própria.

6. TRANSFDÊNC:rA À. ÔMARA DOS VDEADORES

Os repasses à Câmara obedeceram ao limite do Artigo 29-A, da Constituição Federal.

7 • PLANEJAMENTO DAS l'OLÍT!CAS PÓBLJ:CAS

L Verlfica~ões: . . . _ _ _

r-:;-I Há do~ção orçamentária para atenção prioritária à crian_ça e ao adolescente? (CF, art. 227, caput LF ntJ Sim I .&. 8.069/90, art 42, caput e porágrafd único, .-.b~ 'c' e .. dj

121· O Municipió editou o Plano de Saneamento Básico? (LFn• 11.445/07, âtts.11, 17e19) Sim

13'"1 O Município editou o Plano de Gestão Integrada de Resfduos Sólidos? (LF n•12.305/10, ott 18) Sim

r::--1 Com população super.io. r a 20 mil habitantes, o Município já editou o Plano de Mobilida. de Urbana? (LF n!l Sim I " 12S87/12, art. 24, §_ 3j . . . . .. . . . .. . . ..

8. A LEI DE AéESSO À :INFO:RMAÇÂO E A LEI DA '.rRANSPARÊNC:tA FISCAL

Verificações:

111 A Prefeitura criou o Serviço de Informação ao Cidadão? (LF n• Lei 12.527/11, ort. 9"!

~ Com mais de 10.000 habttantes, -há di~ulga~o. em página eietrônica, de repasseS a entidadés do 32 setor, I L. informações sobre licitações e ações governamentais? (l.F'n!l Lei 12.527/11, att. 8!?, § 12)

li Há divulgação, em página .eletrônica, em tempo real. das receitas arrecadadas e a espécie de despesa que I 3 I está sendo realizada, indicando valor, fornecedor e, se for o caso, o tipo da licitação realizada? (LRF, art. I 48-A)

Sim

Sim

Sim

9.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

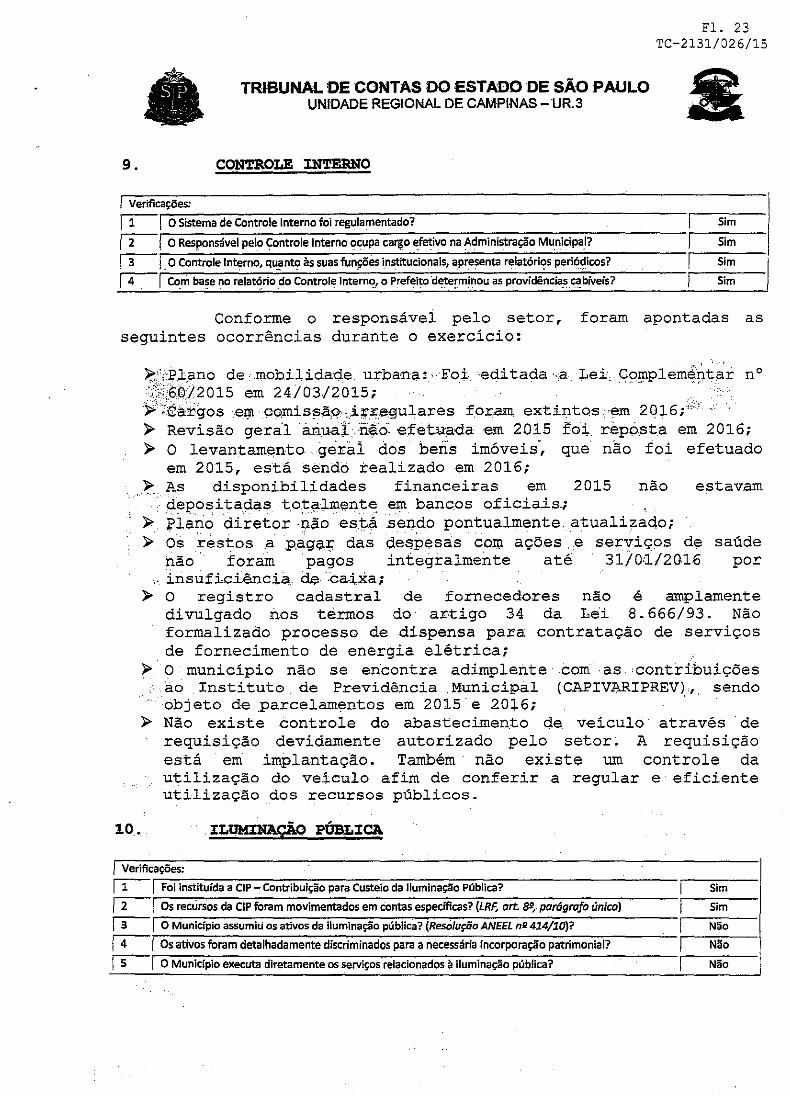

CONTROLE :INTERNO

Fl. 23 TC-2131 I O 2 6 I 15

~ .. Verificações:

~lr=o~S~i~~e-m-a-,d-e~Co-m-.=ro71e-,l~nt~e~m~o-.f~oi~re~g~u~la=m~e~m=a~do~?~----------------~--------------r--~S~im----

~ I o Responsável pel_o Controle Interno ocupa ca~o efetivo na Admini~ração Municipal? Sim

~ 1. O Controle Interno, qu_!lnto às suas funções in~itucionais, a_presenta relatórif?S perló~icos? Sim

~~ Co_ni ba~e no relat~rio _do COntrai~ lntern~ o Pref~l~o 'd~e~m_inou as providência_s_~~bíveis? Sim

Conforme o responsávei pelo setor, foram apontadas as seguintes ocorrências durante o exercício:

~{;Plano de mobi1ida.de. urbana:· Foi editada -a Lei (;;:-n6o'/2015 em 24/03/2015;

Compleméhtar n° '·-·· .... "·••" ._.

)i:i;';:Càrgos :el)ll co~is~ãp--.irregulares foram extintos -em 2016;''''' · );> Revisão geral a:riJl-af. n$'6: efetuada em 2015 foi repósta em 2016; );> o levantamE:)nto gerai dos bens imóveis·, que não foi efetuado

em 2015, está sendo realizado em 2016; );> As disponibilidades financeiras em 2015 não estavam

· depositadas t.otalment<9 em banc.os oficiais.; );> piarici diretor não está .s;,ndo pontualmente atualiz~cl,o; );> Os i-estas .a p~g9-; das çlespesas com açõ.es ,e serviços de saúde

hão· foram pagos integralmente até 31/0•l/20-16 por . insuficiêncii:t de ·:ca.:i,xa;

);> O registro cadastral de fornecedores não é amplamente divulgado nos térmos do artigo 34 da Lei 8.666/93. Não formalizado processo de dispensa para contratação de serviços de fornecimento de energia elétrica;

);> O município não se encontra adimplente · com as contribuições · ao Instituto. de Previdência Municipal (CAPIVAAIPREV)., sendo ·objeto de _parcelamentos em 2015·e 20:).6;

);> Não existe controle do abastecimen.to cte veículo· através ·de requisição devidamente autorizado pelo setor. A requisição está em implantação. Também· não existe um controle da utilização do veiculo afim de conferir a regular e eficiente utilização dos recursos públicos.

10. . . ILUMZNA.çiç PÚBLJ:CA .

L Verificações: ·

~ j Foi instituída a CIP- Contribuição para Custeio da Iluminação Pública?

~I Os recursos da CIP foram movimentados em contas especificas? (LRF, art, s•, parágrafó única)

~ I O Município assumi li os ativos da iluminação pública? {ResOlUção ANEEL nQ 414/10)?

~I Os ativos foram detalhadamente discriminados para a necessária incorporação patrimonial?

rs---1 O Município executa diretamente os serviços relacionados à iluminação pública? .

Sim

Sim

Não

Não

Não

TRIBUNAL OE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS - UR.3

Fl. 24 TC-2131/026/15

• Conforme declaração de fls. 198 dó anexo I, a Prefeitura

ingressou no Tribunal de Justiça de São Paulo com ação de antecipação de tutela visando a suspensão dos efeitos da Resolução Normativa n° 414/2010 da ANEEL.

Em decisão no processo 418-29.2015.8.26.0125, o Exmo Juiz de Direito Dr. Luis Carlos Maeyama Martins, deferiu o pedido e determinou que a CPFL se abstenha de ações que visem a paralisação de todas as obras ou ações necessárias à manutenção, conservação, melhoria e ampliação o sistema de iluminação pública do município de Capivari, até a conclusão do processo licitatório deflagrado para esta finalidade.

Documentos de fls.198/200 do an.exo I.

11. EXECUÇÃO DOS SERVJ:COS DE SANEAMENTO :BÁS:tCO, COI.ETA E !DISPOSl:ÇÃO FINAL DOS RESÍDUOS SÔL:!:DOS

1. Verificações . ·

111 Os serviços de abastecimento e distribuição de água são executados de forma direta pela Prefeitura? I Não

121 Os serviços de coli!ta e tratamento de esgoto são executados de forma diréta pela Prefeitura? I Não FI Os serviços de coleti io disposição final de rejeites e ·resiouos Sólidos siio executados ·de forma di reta pelo Município?·. · · I .Não

FI Antes de aterrar o lixo, o Município realiza algum tipo de tratamento ·de .resídues, quer' mediante I Vide recicl~1 compostagem, reutilização ou aproveitamento? observações

·Is I O Município ainda lança, a céu aberto (lixões), seus resíduos sólidos? (LF n•12.305/10, art. 47, 11} I Não

[61 A disposição final de resíduos só1idos é feita em consórcio com municípios da·região? I Não

No MUnicípio, os serviços de abastecimento e distribuição de água e · coleta e tratamento de · esgotos são realizados pelo Serviço Autónomo de Água e Esgoto - SAAE de Capivari.

No Município, -os serviços de coleta e disposição final de rejeites e resíduos sólidos · são realizados pela empresa EPPO Saneamento Ambiental e Obras Ltda., contrato DCL 55/2015, com valor global de R$ 1.887.917,08 por Ulli período de 180 dias. A contratação foi efetivada por dispensa d~ lí<;itaçã6 em caráteí: emergencial, pois a empresa que estava prestando o serviço não mostrou interesse na prorrogação de seu contrato.

A Secretaria apesar de questionada, antes de sua disposição

de Desenvolvimento Urbano. do município, .não informou se os. resíduos são tratados final em aterro sanitário.

o local de destino final dos funcionamento da CETESB em validade localizada na Estrada Municipal Rio das

resíduos possui licença de até 11/04/2021, e está

Pedras - Mombuca, km 6, de

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNlDADE REGIONAL DE CAMPINAS- UR3

Fl. 25 TC-2131/026/15

propriedade da empresa Essencial Central de Tratamentos de Resíduos Ltda ..

Documentos de fls.201/221 anexo II.

12. ATENDIMENTO ÀS DETERMrNAÇÕES E/OU RECOMENDAÇÕES DO TCESP

Haja vista os verificamos que, em 2015, recomendações/determinações

02 últimos exercícios a Prefeitura descumpriu deste Tribunal:

apreciados, as seguintes

I TC n•: 909/026/11 I DOE: 02/04/2013 . 1. Data do Trânsito em julgado: 02/05/2013. · . '' ...... -· .. --· -

;-~-~·amendações: cumprir fielmente os preceitos da Lei" 8.666/93, riOs futuros certames levados a efeito; oQedeéer à ordem·· cronológica de pagamentos; dar cumprimento fiel às Instruções desta Corte, no que tange ao envio de documentos ao Sistema Audesp.

I Exer<:fcio: 2012 / TC n•: 1498/026/12 I DOE: 24/05/2014 I Data do Trânsito em julgado: 27/06/2014

13.

Recomendações: Re_speite as normas da Lei Federal nS! 8.666/93, formalizando adequadamente os processos licitatórios, com pesquisas de preços corresponderites, de modo que seja atingido o objetiVo da licitação, com a escolha da proposta mais vantajosa para. a Administraçllo; Efet~e imediatamente ajustes para g;~.rantir a fidedignidade das informações inser.id"as no 'banco· de d8d0s do Sistein:ii AUDESP, ·em cuinprimento a·Os prh1cLpios da transparência e da evidenciação contábii, nos termos do Comunicado SDG 34/09, atentando para os prazos de encaminhamento dos ~oc.~men~s ~xigldo~ por e~se Si.stem.~._de~e Triba:~al

DENÓNCJ:AS, REPRESEN'l'!f(ÕES. E/OU EXPEDIEN'!t'ES

Não chegou ao nosso conhecimento a formalização de denúncias, representações ou expedientes.

14. OUTROS PONTOS DE INTERESSE

Os exames efetuados in loco evidenciaram, ainda, as seguintes impropriedades dignas de nota:

FALHAS EM LICITAÇÕES

. · .

Concorrência 01/2015

Objeto Contratação de empresa para execução do empreendimento denominado Capivari "D" , com 224 unidades habitacionais com tipologia TI

Contratada

Valor

Data assinatura do contrato

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

33B-03 no Município de Capivari

Construtora Sousa Araújo Ltda.

R$ 18.399.609,09

da 12/05/15

Fl. 26 TC-2131/026/15

Nos autos para elaboração do análise acerca da preços de mercado.

não há informação acerca da fonte consulta da orçamento prévio, situação que impossibilita compatibilidade do valor contratado com os

Em relação à qualificação técnica, foi exigido que os licitantes estivessem inscritos no Conselho Regional de Engenharia e Arquitetura-CREA e, também, no Conselho de Arquitetura e Urbanismo-CAU.

A nosso ver, ·tratando-se de exigência normalidade, .a entidade deveria ter justificado a inscrição em ambas as entidades, o que não ocorreu.

que escapa à necessidade de

Destacamos que 22 empresas retiraram o edital, mas apenas 3 compareceram.

Ademais, a empresa vencedora· comprovou seu apenas urna das entidades, no CREA, e ainda assim foi em descompasso ao princípio da vinculação ao convocatório.

registro em habilitada, instrumento

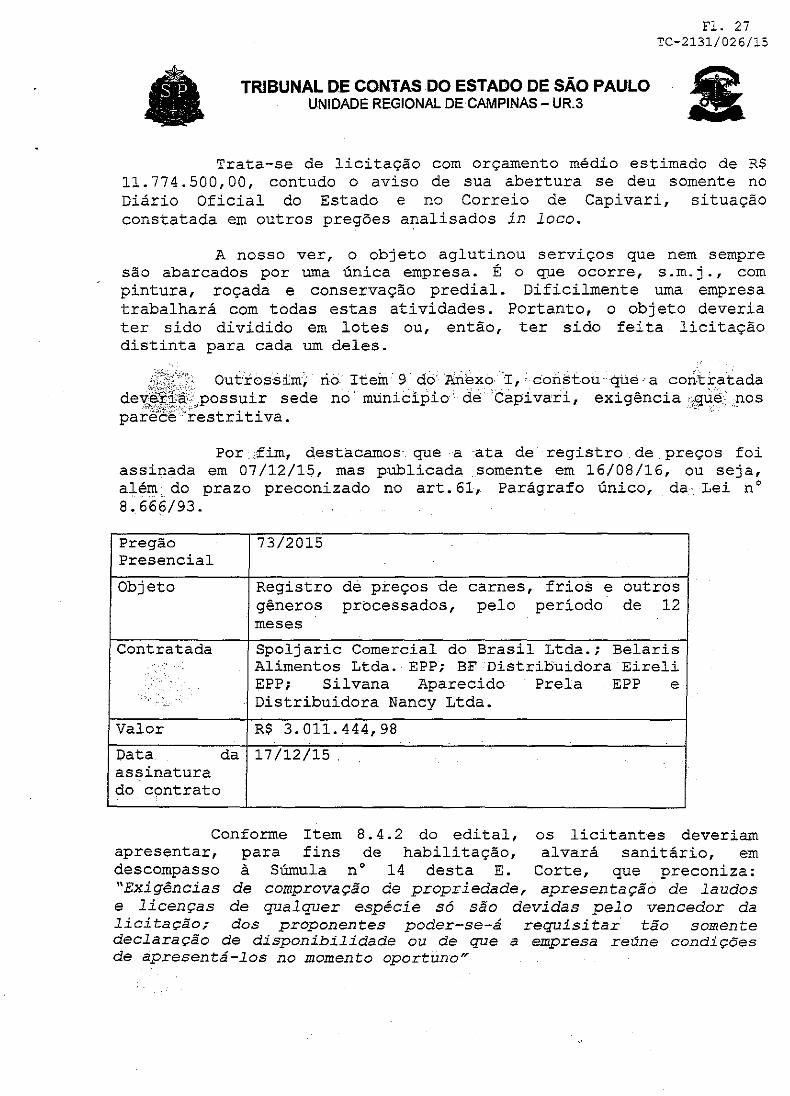

Pregão 60/2015 Presencial

Objeto Registro de preços de serviços de roçada manual e mecanizada, pintura de guias, plantio e poda de árvores e conservação predial, pelo período de 12 meses, para a demanda de diversas secretarias

Contratada Enagro Ambiental Comércio e Serviços Ltda.EPP

Valor R$ 5.066.500,00

Data da 07/12/15 assinatura do contrato

TRIBUNAL D.E CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 27 TC-2131/026/15

Trata-se de licitação com orçamento médio estimado de R$ 11.774.500,00, contudo o aviso de sua abertura se deu somente no Diário Oficial do Estado e no Correio de Capivari, situação constatada em outros pregões analisados in loco.

A nosso ver, o objeto aglutinou serviços que nem sempre são abarcados por uma única empresa. É o q)le ocorre, s .m. j., com pintura, roçada e conservação predial. Dificilmente uma empresa trabalhará com todas estas ati v idades. Portanto, o obj e to deveria ter sido dividido em lotes ou, então, ter sido feita licitação distinta para cada um deles.

,,;;\;{'''· Outrossimi rio Item·· 9· do Arikxo I, • corii:tou que··a corí.ti:-atada dev~i!fi•<§;.c· possuir sede no mU:riicípio de Capi vari, exigência ;que.; nos pa:ê't€ :~·estri ti va.

Por .;fim, c!estacamos que a ata de registro . de preços foi assinada em 07/12/15, mas publicada somente em 16/08/16, ou seja, além: cio prazo preconizado no art. 61, Parágrafo único, da· Lei no 8.666/93.

Pregão 73/2015 Presencial

Objeto Registro de preços de carnes, frios e outros gêneros processados, pelo período de 12 meses

Contratada Spoljaric Comercial do Brasil Ltda.; Bel ar is Alimentos Ltda. EPP; BF Distribuidora Eireli EPP; Silvana Aparecido Prela . EPP e . Distribuidora Nancy Ltda . . . ..

Valor R$ 3.011.444,98

Data da 17/12/15 assinatura do contrato

Conforme Item 8. 4. 2 do edital, os licitantes deveriam apresentar, para fins de habilitação, alvará sanitário, em descompasso à Súmula no 14 desta E. Corte, que preconiza: "Exigências de comprovação de propriedade, apresentação de laudos e licenças de qualquer espécie só são devidas pelo vencedor da licitação; dos proponentes poder-se-á requisitar· tão somente declaração de disponibilidade ou de que a empresa reúne condições de apresentá-los no momento oportuno"

TRIBUNAL DE CONTAS DO ESTADO :OE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

Fl. 28 TC-2131/026/15

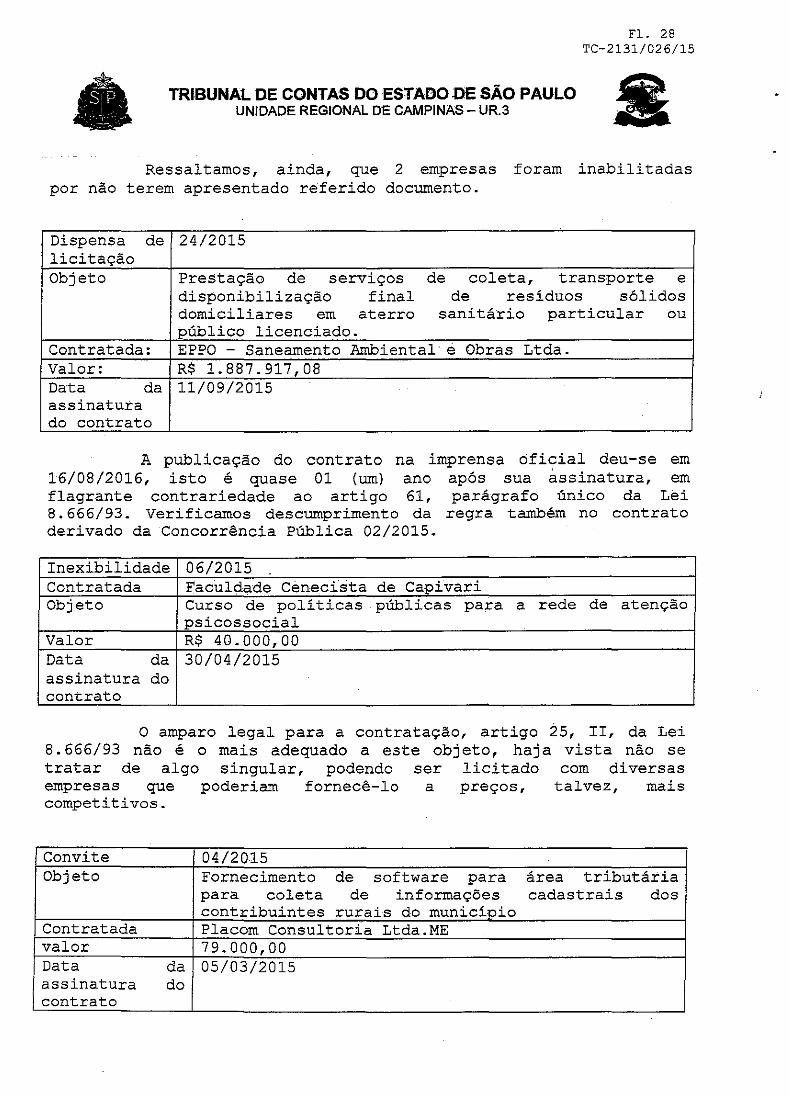

Ressaltamos, ainda, que 2 empresas foram inabilitadas por não terem apresentado referido documento.

Dispensa de 24/2015 licitação Objeto Prestação de serviços de coleta, transporte e

disponibilização final de resíduos sólidos domiciliares em aterro sanitário particular ou

·público licenciado. Contratada: EPPO - Saneamento Ambiental e Obras Ltda. Valor: R$ 1. 887.9171 08 Data da 11/09/2015 .

assinatura do contrato

A publicação do contrato na imprensa oficial deu-se em 16/08/2016, isto é quase 01 (um) ano após sua assinatura, em flagrante contrariedade ao artigo 61, parágrafo un1co da Lei 8. 666/93. Verificamos descumprimento da regra também no contrato derivado da Concorrência Pública 02/2015.

Inexibilidade 06/2015 Contratada Faculdade Cimecista de Capivari Objeto Curso de políticas .públicas para a rede de atenção

psicossocial Valor R$ 40.000,00 Data da 30/04/2015 assinatura do contrato

O amparo legal para a contratação, artigo 25, II, da Lei 8. 666/93 não é o mais adequado a este objeto, haja vista não se tratar de algo singular, podendo ser licitado com diversas empresas que poderiam fornecê-lo a preços, talvez, mais competitivos.

Convite 04/2015 Objeto Fornecimento de software para área tributária

para coleta de informações cadastrais dos contribuintes rurais do município

Contratada Placom Consultoria Ltda.ME valor 79.000,00 Data da 05/03/2015 assinatura do contrato

Fl. 29 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

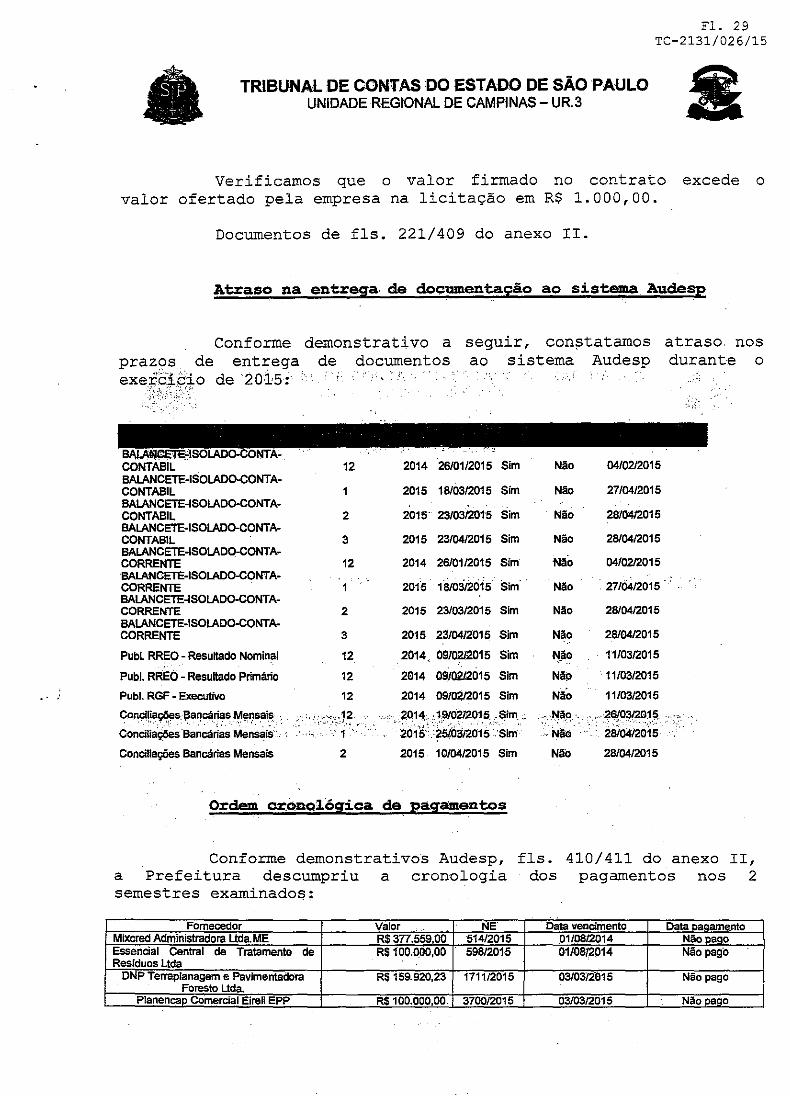

~ .. Verificamos que o valor firmado no contrato excede o

valor ofertado pela empresa na licitação em R$ 1.000,00.

Documentos de fls. 221/409 do anexo II.

Atraso na entrega. de docUlllel'ltação ao sistema Audesp

Conforme demonstrativo a prazos de entrega de documentos

seguir, constatamos atraso. nos ao sistema Audesp durante o

exerê::lCio de 20·15: : ·." · :.>.:_, -'i• ';>'·<· i,>·_,.-:--~

CONTABIL BALANCETE-ISOLADO-CONTA-CONTABIL BALANCETE-ISOLADO-CONTA-CONTABIL BALANCETE-ISOLADO-CONTA-CONTABIL BALANCETE-ISOLADO-CONTA-CORRENTE BALANCETE-ISOLADO-CONTA-CORRENTE BALANCETE-ISOLADO-CONTA-CORRENTE BALANCETE-ISOLADO-CONTA-CORRENTE

Publ. RREO - Resultado Nominal

Publ. RREO - Resultado Primário

Publ. RGF - Executivo

p.on_cil!~~::~al1~-~~ :~~~s_ai~: ~ Concilia~··aa~cári~s Men·s~iS .. ·. ·. Conciliações Bancárias Mensais

12

2

3

12

2

3

12

12

12

. '·•.;.:-::;)~ .. ... ,_ :, ·. 1 .

2

Ordem cronol.og:i.ca

2014 26/01/2015 Sim

2015 18/03/2015 Sim

2015' 23103/201'5 Sim

2015 23/04/2015 Sim

2014 26/0112015 Sim

20Úi 18/0:i/2015 Sim

2015 23/03/2015 Sim

2015 23/0412015 Sim

2014. 09/0?f2015 Sim

2014 09/0212015 Sim

2014 09102/2015 Sim

,._,-.. 2014,. :1W0212015 ... sim."

2o15· 2síôiino1s .·sim

2015 10104/2015 sim

de 2ag:~tos

Não 04/0212015

Não 27/04/2015

Não 2810412015

Não 28/0412015

Não 0410212015

Não 27/Ó4/2015

Não 28/0412015

Não 28/0412015

Jl!_ão 11/03/2015

Nãp ·. 11103/2015

Não 11103/2015

• Nã~ ·. - 26(031201 ~ .. ..,., -· . ····/·

.. Íllã0 28/0412015

Não 2810412015

Conforme demonstrativos Audesp, a Prefeitura descumpriu a cronologia

fls. 410/411 do anexo II, dos pagamentos nos 2

semestres examinados; ·

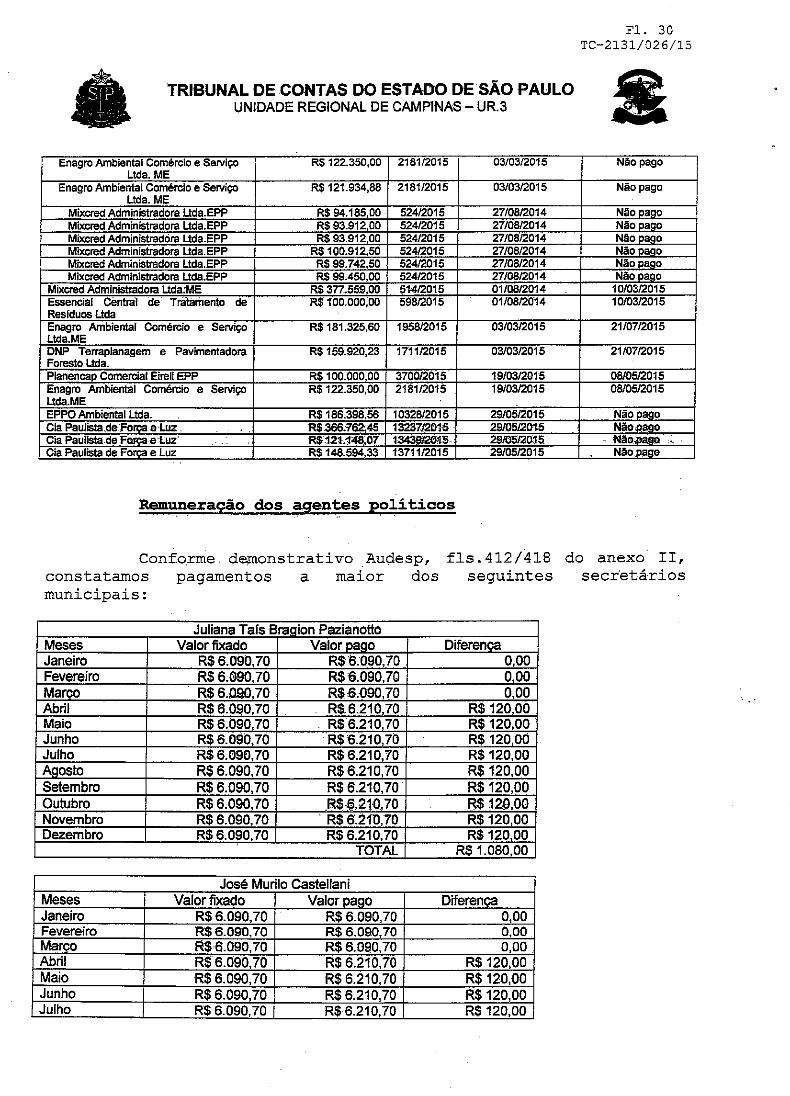

Mixcrec Mixcre< Mixcre< Mixcrec Mixcred. MiXCred.

Fl. 30 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3 •

Lida. ME 1 ' e Serviço R$ ~101/~UlO '" Não pago

Lida: ME- 'e Serviço R$ 2181/2015 Não pago

RS 1.185. .;;;...-J--~277,iõãi2f.. ~l1;-4-+---f >oaao ... -f---...;; R$~~ I- 27/~14 N 'oaao

~ N;ooaao

Mixcred~ de

R$ _ ~ Nãopago

;i;-----lf---~$ - 52~15 -=--'--de-i· --~F~ ~'*155-+-~8-\ B-~+---f~~=j

e Serviço R$181.325,60 •o~•u•~ '" <UUH<U10

e R$ 1711/2015 15

.IEireiiEPP R$ 15

I ~~~~~E I e Serviço R$1: 2181/2015

.~. ~-+---~· --+-6 R !.594,33 1: 15 . · 15

íEPPi 1 Lida. Cia •e·Luz.

~de~eLuz

Remuneração dos agentes políticos

Conf.orme demonstrativo .Audesp, constatamos pagamentos a maior dos municipais:

fls.412/418 do anexo II, seguintes secr·etários

.. ·

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS- UR.3

ACosto R$ 6.090,70 R$6.210,70 R$120,00 Setembro R$ 6.090,70 R$ 6.210,70 R$120,00 Outubro R$ 6.090,70 R$ 6.210,70 R$120,00 Novembro R$6.090,70 R$ 6.210,70 R$120 00 Dezembro R$6.090,70 R$6.210,70 R$120,00

TOTAL R$1.080 00

. . ' . . .

15. SÍNTESE DO APURADO

..... .... . ~-. .. , . .. '. -~ . r ITENS - .

I Resultado da execução orçar:nentária ~ D~C:_it ..... -· . . . . '·. ,,,.· ..

I · Percentual de investimentos. .

,,_

J _Despesa de pessoal em dezembro de 2015

·1 Percentual aplicado na Educação lnfantil•e n6 Ensino Ftindamental.(artigo 212'cF)

I Percentual do FUNDEB aplicado na valoriização do Magistério (60%)

I Total do FUNDES aplicado em 2015

! Se diferida, a parcela residual (de até 5%) foi aplicada até 31:03: do exercício subseqüente?

I Percentual aplicado na Saúde

I Foi sllficiente o pagamento/depósito de precatórios judiciais?

I Foi suficiente o pagamento de requisitórios de baixa monta?

J Efetuados os recolhimentos ao Regime Geral de Previdência Social (INSS)?

! Efetuados os recolhimentos ao Regi_me Próprio de Previdência Social?

I O repasse à Câmara de Vereadores atendeu ao limite constituciona I?

CONCLUSÃO

Fl. 31 TC-2131/026/15

'n-,,• ,•

I 8,71%

I 6,53%

I 50,70%

I 32,45%

I 85,99%

I 100%

I Não

I 23,79%

I Sim

I Sim

I Sim

I Sim

I Sim

Observada a instrução constante Complementar n° 709/93, a Fiscalização, trabalhos, aponta as seguintes ocorrências:

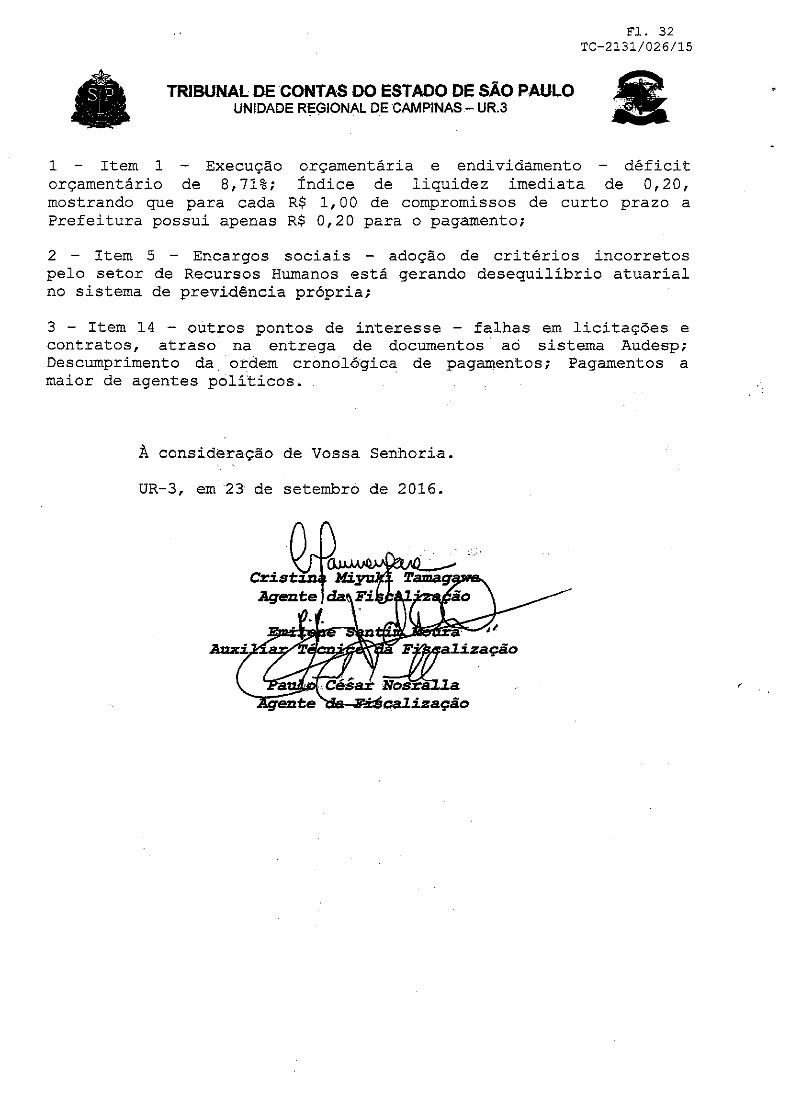

no Artigo 24 da Lei em conclusão a seus

Fl. 32 TC-2131/026/15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPlNAS- UR.3

~ AIS

1 Item 1 Execução orçamentário de 8,71%; mostrando que para cada Prefeitura possui apenas

orçamentária e endividamento déficit Índice de liquidez imediata de 0,20,

R$ 1, 00 de compromissos de curto prazo a R$ 0,20 para o pagamento;

2 - Item 5 - Encargos sociais - adoção de critérios incorretos pelo setor de Recursos Humanos está gerando desequilíbrio atuarial no sistema de previdência própria;

3 - Item 14 - outros pontos de interesse - falhas em licitações e contratos, atraso na entrega de documentos ao sistema Audesp; Descumprimento da. ordem cronológica de pagamentos; Pagamentos a maior de agentes políticos.

À consideração de Vossa Senhoria.

UR-3, em 23 de setembro de 2016.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS. - UR.3

Senhor Diretor Técnico da Unidade Regional de Campinas,

De acordo com a 'nformação retro.

À consideraçã de Vossa Senhoria.

· al:J·eira n · co :t~a r·~~scalização ·

. ~ .

FI. 33 TC-2131/026/15

DS.SCOD. 194

Processo:

Entidade:

Assunto:

Exercício:

Prefeito:

CPF n°:

Ped.odo.: .,,, . .............. ' .,.

Instrução:

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO UNIDADE REGIONAL DE CAMPINAS. - UR.3

TC- 2131/026/15

Prefeitura MUnicipal de Capivari

Contas Anuais

2015

Sr. Rodrigo Abda1a Proença

215.452.778-77

1°. 01.2015·· a 31 .. 12 .. 2015. ·

Conse1heiro Antonio Roque Citadini

OR.3/DSF-I

FI. 34 TC-2131/026/15

Exce1entíssimo Senhor Conse1heiro Re1ator,

relativas CAPIVARI, endossado

Tratam os presentes autos do exame das contas ao .exercício de 2015 da PREFEITURA MUNICIPAL DE cujo relatório de inspeção "in loco", devidamente

pela respectiva chefia, encontra-se às fls. 7/32.

As. ocorrências detectadas pela Fiscalização estão resumidas no tópico "Conclusão". Os trabalhos desenvolvidos e s.eus resultados são ratificaçlos por esta Diretoria.

notificado process~;tal,

O responsável . pelas para acompanhar todos·

conforme Ofício juntado às

contas. os atos fls. 02.

foi de

devidamente tramitação

Dessa forma, encerrados os fiscalização, faço estes autos conclusos a autos que são acompanhados pelo Acessório 1 por 2 (dois) Anexos.

/a Silva de Divisão

trabalhos de Vossa Excelência, (TC-2131/126/15) e

DS..SCQD. 194

. ;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Processo:

Órgão:

Responsável:

Assunto:

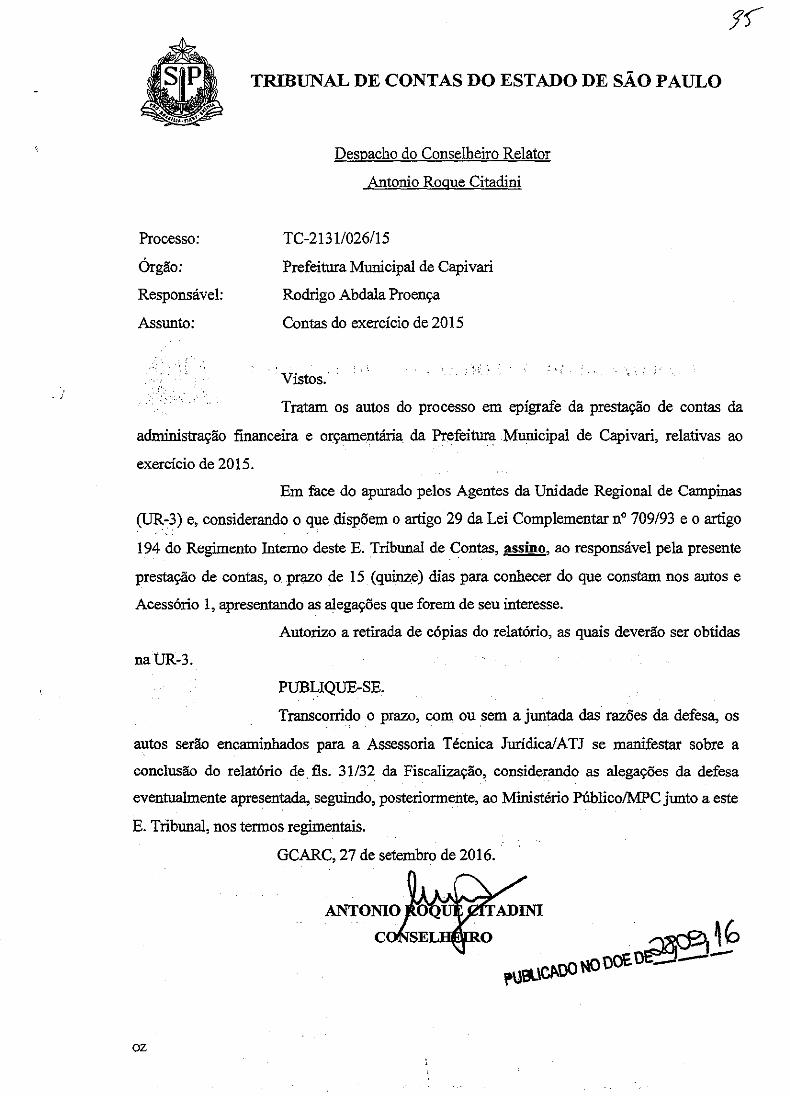

Despacho do Conselheiro Relator

Antonio Rogue Citadini

TC-2131/026/15

Prefeitura Municipal de Capivari

Rodrigo Abdala Proença

Contas do exercício de 2015

Vistos.·

Tratam os autos do processo em epígrafe da prestação de contas da

administração financeira e orçamentária da Prefeitura .Municipal de Capivari, relativas ao

exercício de 2015.

Em face do apurado pelos Agentes da Unidade Regional de Campinas

(UR-3) e, considerando o que dispõem o artigo 29 da Lei Complementar n° 709/93 e o artigo

194 do Regimento Interno deste E. Tribunal de Contas, assino, ao responsável pela presente

prestação de contas, o. prazo de 15 (quinze) dias para conhecer do que constam nos autos e

Acessório 1, apresentando as alegações que forem de seu interesse.

Autorizo a retirada de cópias do relatório, as quais deverão ser obtidas

naUR-3.

PUBLIQUE-SE.

Transcorrido o prazo, com ou sem a juntada das razões da defesa, os

autos serão encaminhados para a Assessoria Técnica Juridica!ATJ se manifestar sobre a

conclusão do relatório de. fls. 31/32 da Fiscalização, considerando as alegações da defesa

eventualmente apresentada, seguindo, posteriormente, ao Ministério Público!MPC junto a este

E. Tribunal, nos termos regimentais.

GCARC, 27 de setembro de 2016.

oz

•

•

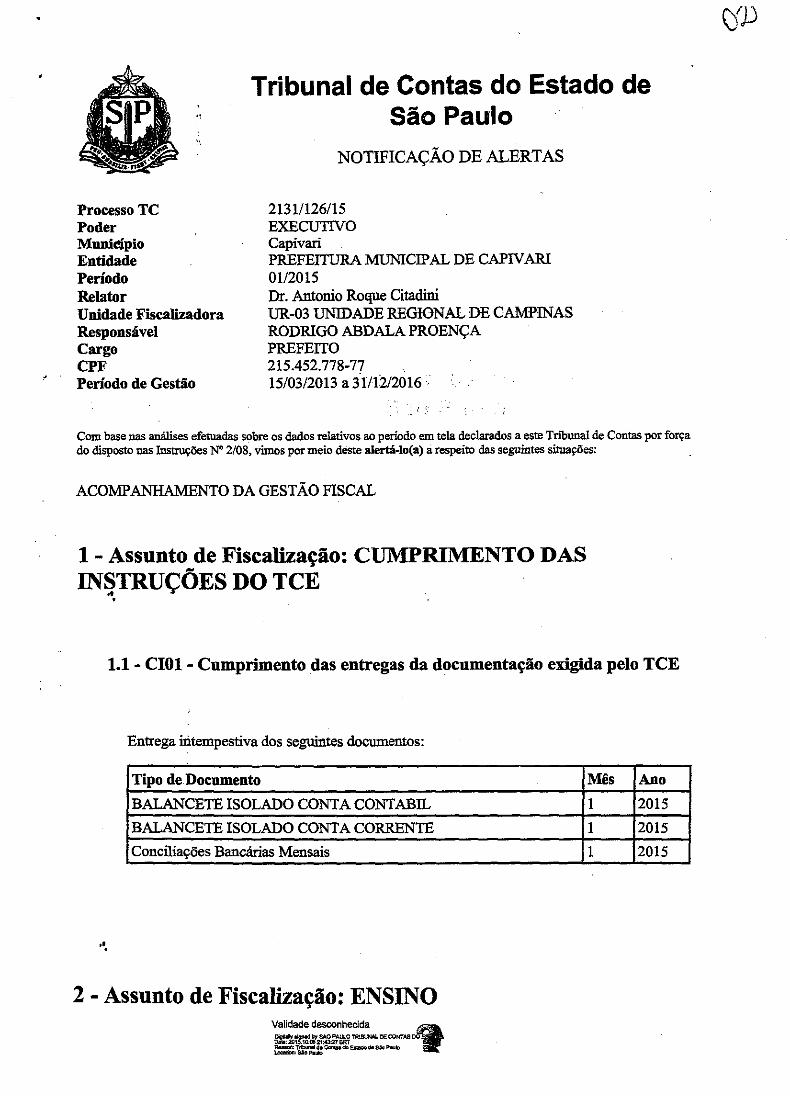

., Tribunal de Contas do Estado de

São Paulo

Processo TC Poder Munit!ipio Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF Período de Gestão

NOTIFICAÇÃO DE ALERTAS

21311126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 0112015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO 215.452.778-77 . 15/03/2013 a 31112/2016 •.·

Com base nas análises efetuadas sobre os dados relativos ao período em tela declarados a este Tnbunal de Contas por força do disposto nas Instruções N" 2/08, vimos por meio deste alertá-lo( a) a respeito das seguintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL

1 - Assunto de Fiscalização: CUMPRIMENTO DAS INSTRUÇÕES DO TCE

•• •

1.1 - CI01 - Cumprimento das entregas da documentação exigida pelo TCE

•• •

Entrega úitempestiva dos seguintes documentos:

Tipo de Documento

BALANCETE ISOLADO CONTA CONTABIL

BALANCETE ISOLADO CONTA CORRENTE

Conciliações Bancárias Mensais

2- Assunto de Fiscalização: ENSINO

Mês Ano

1 2015

1 2015

1 2015

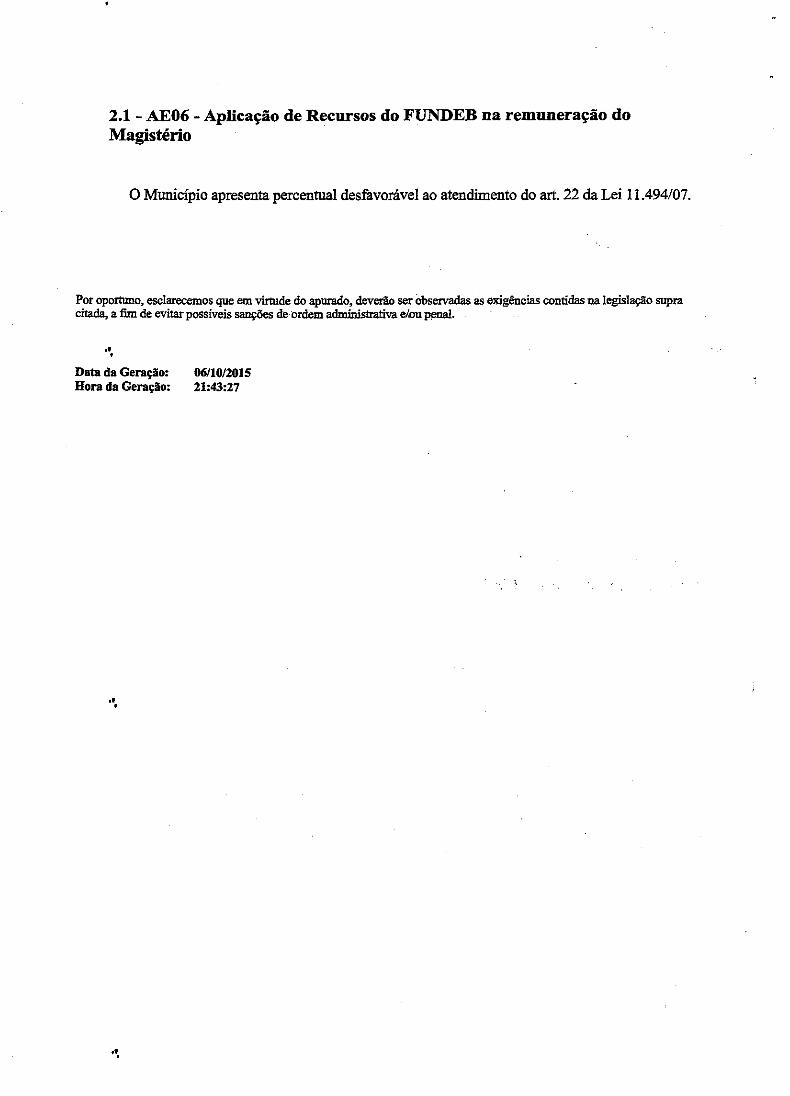

2.1 - AE06 -Aplicação de Recursos do FUNDEB na remuneração do Magistério

O Município apresenta percentual desfavorável ao atendimento do art. 22 da Lei 11.494/07.

Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem admínistrativa e/ .ou P!'D31 .

•• • Data da Geração: 06/10/2015 Hora da Geração: 21:43:27

•• •

•• •

~ Tribunal de Contas do Estado de

Processo TC Poder Município Entidade Periodo Relator Unidade Fiscalizadora Responsável Cargo CPF Periodo de Gestão

São Paulo

NOTIFICAÇÃO DE ALERTAS

21311126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPN ARl . 02/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO 215.452.778-77. . .· . .. . l5/Ó3/2013 à 3~1!12/2016'. :. ' . ' .·

. ,'o, .. • ··.

Com bas~ n;ts ~~s ef~~.soh!"e:<>s~ ):elativqs ao perfodo eJB. tela. deçh;'ªdQS a este Tp"buoal de Contas por força do diSJflls!ó nas Insiruções N" 2/08, vimos por meio deste alertá-lo( a) a respeito das seguintes situações:

ACOMPANHAMENTO DA GESTÃO FI~ÇAL

1 - Assunto de FiscaliZação: CUMPRIMENTO DAS INSTRlJ,Ç{~~,S :qp ';f;Ç~ ,, ' , .. i ·' : ~ . . . : '·i-~ • ~ :.

1.1 - Clo1:.. Cumprimento 4lts entregas da. documentação exigida pelo TCE

•• •

Entrega intempestiva dos seguintes documentos:

Tipo de Documento

BALANCETE ISOLADO CONTA CONTABIL

BALANCETE ISOLADO CONTA CORRENTE

Conciliações Bancárias Mensais

2 - Assunto de Fiscalização: LRF Validade desconhecida

9 Dlcllllh ~ bo:fSAcl PAlA.O 'fRIBt,~JW. DI: CONTAS DàiB: ~4.10.0722:03:11 BRT =.: == ecm.Q) E....xo do SIC> Paulo

M.ês .Mo 2 2015

2 2015 '• '· i. 2 2015

\íb

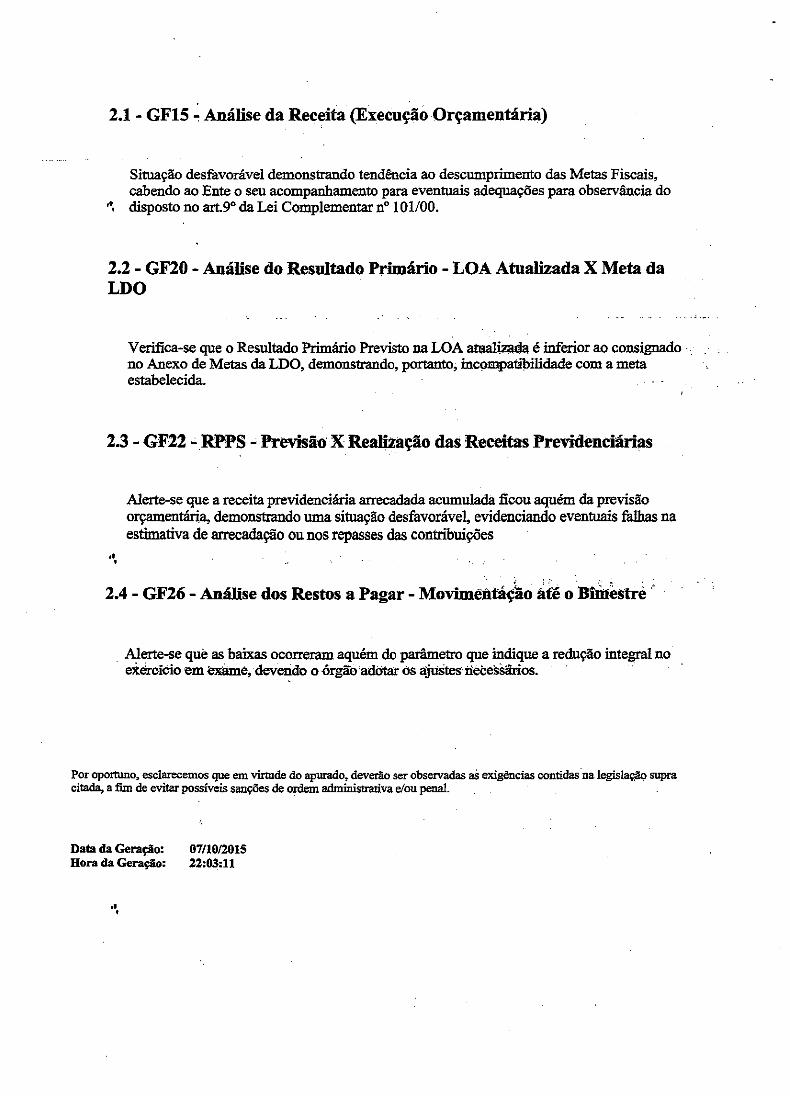

2.1 - GF15 ~Análise da Receita (Execução Orçamentária)

Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do

·•. disposto no art.9" da Lei Complementar n• 101100.

2.2 - GF20 -Análise do Resultado Primário - LOA Atualizada X Meta da LDO

V eri:fica-se que o Resultado Primário Previsto na LOA ataal.iza4& é inferior ao consignado · no Anexo de Metas da LDO, demonstrando, portanto, inco:e:qJa1ibilidade com a meta estabelecida

2.3- GF22 -'RPPS "P:revisã'C) X Realização das Receitas Previdenciârias

•• •

Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições

2.4 - GF26 - Análise dos Restos a Pagar - Movimentáçio àte oB"UÍiestr~ .:

. Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no eiércicio em exiune, devendo o órgão adOtar os ajustes riece5sãrios.

Por opornmo, esclarecemos que em virtude do apurado, deverão ser observadas aS exigências contidas -na legislaÇ,âQ supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

Data da Geração: 07/10/2015 Hora da Geração: 22:03:11

•• •

Tribunal de Contas do Estado de São Paulo

Processo TC Poder Município Entidade Período Relatpr Unichide 'Fiscalizadora Responsável Cargo CPF Periodo.de(iestão

:· -·. ~'

NOTIFICAÇÃO DE ALERTAS

21311126/15 EXECUTNO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 03/2015 Dr. Antonio Roque Citadini UR-03 UNIDAIJE i{EGIONAL DE.CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO

· ... 215.452.778.-77 ' : ·'15t03/2()l3\à 3Úi2!2oüi' ' '< ... · ~·:i-:·'· . ' ..

cdm base' JlliS·.ÍI1ÜÍ!ises efetuadas sobre os dados relativos ao período em tela declarados a este Tnounal de Contas por força do dispostO· nas Insnuções N• 2/08, vimos por meio deste ·alertá-lo(a) a respeito das segUintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL

1 ;.. Assunto de Fiscalização: CUMPRIMENTO DAS INSTRUÇÕES DOTCE

•• 1.1 - CIOl - Cumprimento das entregas da documentação exigida pelo TCE

, Entrega intempestiva dos .seguintes documentos:

Tipo de Documento

BALANCETE ISOLADO CONTA CONTABIL

BALANCETE ISOLADO CONTA CORRENTE

' '.,.

2 - Assunto de Fiscalização: ENSINO •• •

Mês Ano

3 2015

3 2015 . ' · ..

•.

2.1 - AE03 - Aplicação de Recursos Próprios em Ensino com base na Despesa Liquidada

Com base na Despesa Liquidada, o Município apresenta percentual de aplicação desfavorável ao atendimento do disposto no art. 212 da CF.

Por oportuno, esclarecemos que eJ!1 vir)ude dç apurado, deverão ser ol>setVadas as exigências contidas na legislação supra citada, a fim de evitar possíveis s!!Iições ele ordem admi:nistratíva e/ou penal: . - . . . . -

Data da Geração: 08110/2015 Hora da Geração: 21:43:37

•• •

•• •

Processo TC Poder Município Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF Período. de .. Gestão

Tribunal de Contas do Estado de São Paulo

NOTIFICAÇÃO DE ALERTAS

21311126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARl 04/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGo ABPALA PROENÇA PREFEITO 215.452.778-77 !5/o3t2013 Blll2t2ow ·.- .- - ·

Com ~p~·ahálises efetuadas sobre os dados relativos ao período em tela declarados a este Tnbunal de Contas por força do di~oStó·nas -Instruções N• 2/08, vimos por meio deste 'aiOrtá-lo(a) à-respeito dás seguintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL '· '-· ' .

•• . . 1 - Assunto de Fiscalização: LRF

1.1 - GF15 -Análise da Receita (Execução Orçamentária)

Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9° da Lei Complementar n° 101/00.

1.2 - GF20 - Análise do Resultado Primário - LOA Atualizada X Meta da LDO

·•. Verifica-se que o Resultado Primário Previsto na LOA atnalizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida

1.3 - GF26 - Análise dos Restos a Pagar- Movimentação até o Bimestre

Validade desconhecida ·

9 01511111~ l>f'SAO PAUI.O TRJBilNAL DE CONTAS DO O.Or.201S.10,Q9~28BRT ~-=--~C...IIIa<10Eal8doãsto p .....

Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no exercício em exame,. devendo o órgão adotar os ajustes necessários.

1.4 - GF27 - Despesas com Pessoal

•• •

Alerte-se que o percentual apurado dos Gastos com Pessoal ultrapassou aquele previsto no art. 59,§ t•, inciso II da LRF .

Por oportuno, esclarecemos que em virtude do apuradO, deverão ser observadas as exigências contidas na le~lação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

Data da Geração: 09/10/2015 Hora da Geração: 22:55:28

•••

•••

·•.

Processo TC Poder Município Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF,, Período de ~tão

Tribunal de Contas do Estado de São Paulo

NOTIFICAÇÃO DE ALERTAS

2131/126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 06/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO

.. 215.452.778"77 ' ....

.: '15/03/2013 il11112/2016" ..

. '·· '·

Com base Jl8li.análises efetuadas sobre os dados relativos ao período em tela declarados a este Tribunal de Contas por força do dispóstO nas-Instruções N" 2/08, vimos por meio deste illertá-Io(a) a respeito das seguintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL

1 - Assunto de Fiscalização: LRF

••

1.1 - GF15- Análise da Receita (Execução Orçamentária)

••

Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9• da Lei Complementar n• 101/00.

1.2 - GF20- Análise do Resultado Primário - LOA Atualizada X Meta da LDO

Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida.

1.3 - GF22 - RPPS - Previsão X Realização das Receitas Previdenciárias

Validade desconhecida

9 Di;lldy ~ b)' S.O.O PAULO TRIBUNA!. DECOHTAS 00 Cd:20lif.I0.101~8RT ~T>1bo.nlldiiCon!MdDEslá>á~Paulo

~--

••,

Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições

1.4 - GF26 - Análise dos Restos a Pagar - Movimentação até o Bimestre

Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no exercício em exame, devendo o órgão adotar os ajustes necessários.

Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação sopra citads, a fim de evitar possíveis sanções de ordem administrativa e/ou penal. · ·

Data da Geração: Hora da Geração:

••

••

1onot2o1s 19:58:57

Processo TC Poder Muni'cípio Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF Período de Gestão

Tribunal de Contas do Estado de São Paulo

NOTIFICAÇÃO DE ALERTAS

2131/126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 08/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA

. ~R.E;Ff:f!'C> . , . 213.452:778" 77 . 15/03/2013 a 31/12/2016

Com base nas· análises efetuadas sobre os dados relativos ao período em tela declarados a este Tnbunal de Contas por força do disposto nas Instruções N" 2/08, vimos por meio deste alertá-lo(a) a respeito das seguintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL

1 - Assunto de Fiscalização: LRF

••

1.1 - GF15 -Análise da Receita (Execução Orçamentária)

Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9• da Lei Complementam• !01/00.

1.2 - GF20 - Análise do Resultado Primário - LOA Atualizada X Meta da LDO

••

Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida .

1.3 - GF22 - RPPS - Previsão X Realização das Receitas Previdenciárias

Validade desconhecida

9 ~olgnlod twS.O.O PA.ULOTRlBUIW.O!õCO!lTAS 00 CD:to1IS.10.1.~:17BRT ~,._di!CioniUóo~OISIOPLcc:alkln:SIDPaulo

Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária; dem,onstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de àrrecadação ou nos repasses das contribuições

1.4- GF26- Análise dos Restos a Pagar- Movimentação até o Bimestre

Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no exercício em exame, devendo o órgão adotar os ajustes necessários.

1.5 - GF27 - Despesas com Pessoal

·• Alerte-se que o percentual apurado dos Gastos com .. Pessoai ultra,passou aquele previsto no art. 59,§ 1", inciso II da LRF.

Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação sopra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal. · ·

Data da Geração: 14/10/2015 Hora da Geração: 23:45:17

••

••

' ' t~

. y ; ' ~ ' . . . ,. ' •• _ " i< • " ·- : ' , ' ' • ·, ~

Processo TC Poder Município Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF Período de Gestão

Tribunal de Contas do Estado de São Paulo

NOTIFICAÇÃO DE ALERTAS

21311126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 10/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO 215.452.778-77. . . 15703/2013 a 31112/2016 · · •

Com base nas. aiiálises efetuadas sobre os dados relativos ao período em tela declarados a este TnouÍlal de Cootas por força do disposto nasinstruções N" 2/08, vimos por meio deste alertá-lo( a) a respeito das seguintes situações:

ACO:MP ANHAMENTO DA GESTÃO FISCAL

1 ;... Assunto de Fiscalização: LRF

1.1 - GF15 - Análise da Receita (Execução Orçamentária)

. Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art9° da Lei Complementar n° 10110.0.

1.2 - GF20 - Análise do Resultado Primário - LOA Atualizada X Meta da ·tno

Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida.

1.3 - GF22 - RPPS - Previsão X Realização das Receitas Previdenciárias

Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições

1-4 - GF26 - Análise dos Restos a Pagar - Movimentação até o Bimestre

·• Alerte-se que as baixas ocorreram aquém do parâmetro que indique a redução integral no exercício em exame, devendo o órgão adotar os ajus.tes necessários.

Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis saoções de ordem administrativa e/ou penal.

Data da Geração: 04/12/2015 Hora da Geração: 21:54:55

••

..

Tribunal de Contas do Estado de São Paulo

Processo TC Poder Município Entidade Período Relator U nidl'lde Fiscalizadora Responsável Cargo CPF Periodo.de Gestão

NOTIFICAÇÃO DE ALERTAS

2131/126/15 EXECUTIVO Capivari PREFEITIJRA MUNICIPAL DE CAPIVARI 12/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS RODRIGO ABDALA PROENÇA PREFEITO 215.452.778-77

· 15/03/2013 a 31112/2Ól6 .. ; ... · .. ,,.·

Com base nas análises efetuadas sobre os dados relativos ao período em tela declarados a este Tnounal de Contas por força do disposto nasinsttuções N" 2/08, vimos por meio deste aJertá,!o(a) a respeito das seguintes sitnaç(ies:

ACO:M:PANHAMENTO DA GESTÃO FISCAL

1 - Assunto de Fiscalização: CUMPRIMENTO DAS INSTRUÇÕES DO TCE

l:l - CIOl - Cumprimento das entregas da documentação exigida pelo TCE

Entrega intempestiva dos seguintes documentos:

Tipo de Documento Mês Ano

BALANCETE ISOLADO CONTA CONTABIL 12 2015

BALANCETE ISOLADO CONTA CORRENTE 12 2015

2 - Assunto de Fiscalização: LRF

.•

••

2.1 - GF22 - RPPS - Previsão X Realização das Receitas Previdenciárias

Alerte-se que a receita previdenciária arrecadada acumulada ficou aquém da previsão orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições

2.2 - GF26 - Análise dos Restos a Pagar - Movimentação até o Bimestre

Alerte-se que as baixas .Ocorreram aqtJém do parâmetro qtJe indique a redução integral no exercício em exame, devendo o órgão adotar os ajustes necessários.

2.3 - GF27 - Despesas com Pessoal .•

Alerte-se que o percentual apurado dos Gastos com Pessoal ultrapassou aquele previsto no art. 59,§ 1•, inciso ll da LRF.

Por oportuno, esclarecemos que em virtude do apurado, develio ser observadas as exigências coutidas D,O]egislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal. • · · '

Data da Geração: 19/02/2016 Hora da Geração: 22:.01:48

••

' ;"

Tribunal de Contas do Estado de São Paulo

Processo TC Poder Município Entidade Período Relator Unidade Fiscalizadora Responsável Cargo CPF Período de Gestão

INSTRUÇÃO DO PERÍODO

2131/126/15 EXECUTIVO Capivari PREFEITURA MUNICIPAL DE CAPIV ARI 12/2015 Dr. Antonio Roque Citadini UR-03 UNIDADE REGIONAL DE CAMPINAS R,O;J;)lp:GQ.ABOALAPROENÇA PREFEITO

. 215.452.778-77. . ·l5/m/201J.a JÍ/12/2016 : : · ·

._,_ .. , .

. . _·.·: ' . .., -: .. --' _. '.- . Em atendimento ao disposto nas Instruções N"22I8 e na Ordem· de·Serviço SDGil2/69, temos a informara seguinte: · .... ·. -·, ' . .. .. . . . . . . . ' .

ACOMPANHAMENTO DA GESTÃO FISéAL

,,

l- AssyntQ de Fi,sç'JUzação; CIJ'l\WJUMENTO :OAS. INSTRUÇÕES DO TCE .

1.1 - Cló1 - Cumprimento d~ts eatt,egas dad.ocu~~~o t-JWda peJL!.íÇE

,,

Todos os documentos exigidos foram entregues, sendo que os documentos abaixo indicados foram entregues intempestivamente:

Tipo de Documento ~ês AJlo

BALANCETE ISOLADO CONTA CONTABIL 12 2015

BALANCETE ISOLAD.O CONTACORRENTE. ' . 12 2015

2 - Assunto de Fiscalização: LRF

2.1 - GFlS - Análise da Receita (Execução Orçamentária)

..

Previsão acumulada até o Bimestre: R$ 207.498.000,00

Realização acumulada até o Bimestre R$ 172.198.475,81

Variação R$ -35.299.524,19 -17,0120% -Da análise do comportamento das receitas, constatamos uma Situaçao desfavorável, uma

vez que ficou aquém da meta bimestral de arrecadação, demonstrando, portanto, descumprimento das Metas Fiscais.

2.2 - GF16 -Análise da Despesa (Execução Orçamentária)

Receitas Realizadas até o Bimestres: R$ 172.198.475,81

Despesas Liquidadas até o Bimestre R$ 164.942.512,88 . -.

RÚ.2S5.96Ú3 Resultado da Execução Orçamentária 4,2137% .. Da análise do comportamento das receitas arrecadadas .e desp!)sas liqm!ladas, observamos uma situação favorável, em virtude da ocorrência de superávit demonstrado.

2.3 - GF20 - Análísé dÓ Resuli-:tclo PÍ'iiiÍário - LOA AtU~l~Wladil X Meta dá LDO

.. Resultado Primário Previsto na LOA R$ -34.273.563,71

RésDítado'Pi'itnino twÂiieiü \íe :Metás daLD6 · 'R$ 4:85i.03'S,oo

Düereuça R$ -39.124.598,71 114,1539% . Diante das alterações orçamentárias, venfica-se que o Resultado Primário Previsto na LOA atualizada, foi inferi<,>r ao consignado no Anexo. de Metas da LDO, demonstrando, portanto, incOmpatibilidade com a meta estabelecida. · Pelo exposto, caberá à Auditoria observar a ocorrência de eventuais alertas efeiuadós, sem as devidas medidas de ajustes, consignando a ocorrência em item próprio do relatório das contas anuais,

2.4 - GF22 - RPPS - Previsão X Realizáção das Receitas Previdenciárias

..

Receita Previdenciária Realizada até o Bimestre R$ 23.880.563,87

Receita Previdenciária Prevista até o Bimestre R$ 27.450.000,00

Düerença R$ -3.569.436,13 -14,9470% . . . . .

V enfica-se que a receita preVIdencrana arrecadada a=ulada ficou aquem da preVIsao orçamentária, demonstrando uma situação desfavorável, evidenciando eventuais falhas na estimativa de arrecadação ou nos repasses das contribuições, diante disto, devendo ser

..

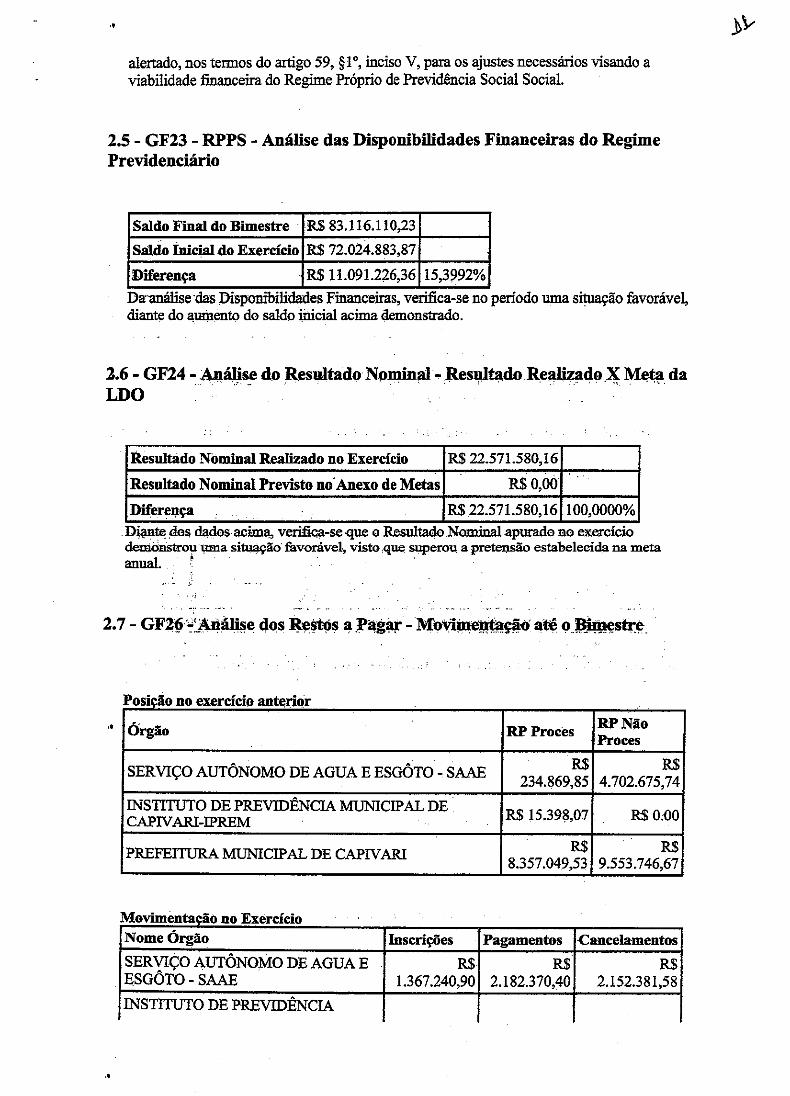

alertado, nos termos do artigo 59, §I•, inciso V, para os ajustes necessários visando a viabilidade financeira do Regime Próprio de Previdência Social Social.

2.5 - GF23 - RPPS - Análise das Disponibilidades Financeiras do Regime Previdenciário

Saldo Final do Bimestre · R$ 83.116.110,23

8aldo Inicial do Exercício R$ 72.024.883,87

Diferença R$ 11.091.226,36 15,3992% .. . .. D!ranálise ·das .Disponibilidades FmanceJI'lls, verifica-se no período uma situação favorável, diante do aumento do saldo iiricial acima demonstrado.

l.6 - GF24 ~ Anál;,se do Jl,esultado Npmin!ll·~ ,Resultado Re~do -~Meta da LDO

..

·•

Resultado Nominal Realizado no Exercício R$ 22.571.580,16

Resultado Nominal Previsto no' Anexo de Metas R$ 0,00

DifereJ;~ça R$ 22.571.580,16 100,0000% .

DlªJl~ de$ dl\des acllllll, venfiqa-se .que o Resultado .Nominal apurada ne exercíCio demo'nstro\ll,lma sitw~Ção· favorável, visto ,que superou, a pret:e!)são estabeleci~ na meta anual. '

j;

p . ã os1ç: o no exercrc1o antenor

Órgão RPProces RPNão · Proces

SERVIÇO AUTÓNOMO DE AGUA E ESGÔTO ~ SAAE R$ R$ 234.869,85 4.702.675,74

INSTITUTO DE PREVIDÊNCIA MUNICIPAL DE R$ 15.398,07 . R$();()() CAPIV ARI-IPREM .

PREFEITURA MUNICIPAL DE CAPIV ARI R$ R$ 8.357.049,53 9.553.746,67

M ovimentação no Exercício ..

Nome órgão Inscrições Pagamentos .Cancelamentos

SERVIÇO AUTÔNO:MO DE AGUA E R$ R$ R$ ESGÔTO- SAAE 1.367.240,90 2.182.370,40 2.152.381,58

INSTITUTO DE PREVIDÊNCIA

..

MUNICIPAL DE CAPIV ARJ-IPREM R$ 0.00 R$ 0.00 R$ 15.398,07

PREFEITURA MUNICIPAL DE R$ R$ R$ CAPIVARJ 22.054.229,95 11.737.853,36 4.857.926,92

Posicão atual

NomeÓ~gão RPProces RPNão Red Proces Esperada

SERVIÇO AUTÓNOMO DE AGUA E R$ R$ R$ ESGÓTO- SAAE 205.383,20 1.764.651,31 ' 4.935.570,57

INSTITUTO DE PREVIDÊNCIA R$0,00 R$ 0.00 R$ 15.391,91

MUNICIPAL DE CAPIV ARJ-IPREM

PREFEITURA MUNICIPAL DE R$ R$ R$ CAPIVARJ 20.708;391,78 2.660.854,09 17.903.631,88

Diante dás baixàs ocom&s. áquéni do patãmim-o que indiqu~ a reduÇão integrai no exercício em exame, deve o órgão ser alertado, para a adoção dos ajustes necessários.

2.8 - GF27 - Despesas com Pessoal

Visando a um melhor acompanhamento, demonstramos a seguir as informações apuradas nos três C!Uadrimestres imediatamente anteriores, .bem como no quadrimestre ora analisado:

Período Gastos RCL %Gasto % Permitido Legal

12/2014 R$ 70.938.724,48 R$ 145.519.793,44 48,7485% 54,0000%

4/2015 lM (74.41.8,~~.1,~ ~.14,8.t!~.73U?~ •5Q,05.2.4% , , ~fl-,jjOOO% ··

8/2015 R$ 73.182.270,70 R$ 147.431.607,03 49,6381% 54,0000%

12/2015 R$ 76.445.205,03 R$ 150.758.665,98 50,7070% 54,0000% . . D1ante dos elementos apurados ac1ma, venficamos que a despesa total com pessoal não superou o limite previsto no art. 20, inciso III, da Lei Complemêntarn:" 101, de 04/0-512000, sendo.necessária, porém, a emissão de alerta ao Poder em tela, tendo em vista que o· percentual apurado acima ultrapassou aquele previsto no art. 59, § I •, inciso ll, da Lei supracitáda.

;z.9 - GF28 - Dívida Consolidada

Período RCL DCL %Dívida

12/2015 R$ 150.758.665,98 R$ 39.114.828,42 25,9453%

8/2015 R$ 147.431.607,03 R$ 15.282.261,34 10,3657%

Da análise do percentual apurado no quadrimestre, observamos que o Município encontra-se devidamente ajustado ao limite de 120,00% da RCL, demonstrando o cumprimento do disposto no artigo 3•, inciso ll, da Resolução n• 40 do Senado Federal, não sendo necessária a emissão de alerta ao Poder em tela, tendo em vista que o percentual

apurado acima não ultrapassou aquele previsto no art. 59, § 1°, inciso III, da Lei de Responsabilidade Fiscal.

2.10- GF29- Análise das Operações de Crédito (exceto ARO)

RCL R$ 150.758.665,98

Operações de Crédito (exceto ARO) R$ 3.953.165,34 2,6222%

Limite Legal: R$ 24.121.386,55