Embed Size (px)

Citation preview

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

1

www.pontodosconcursos.com.br

I. Introdução

O sumário da nossa aula de hoje é o seguinte:

1. Classificações no Direito Tributário

2.1 Classificação das espécies tributárias 2.1.1 Imposto 2.1.2 Taxas 2.1.3 Contribuição de Melhoria 2.1.4 Empréstimo compulsório 2.1.5 Contribuições tributárias 2.1.5.1 Contribuições sociais 2.1.5.1.1 Contribuição do empregador, da empresa e da entidade a ela equiparada na forma da lei (art. 195, inc. I, da CF/88) 2.1.5.1.2 Contribuição do trabalhador e dos demais segurados da Previdência Social (art. 195, inc. II, da CF/88) 2.1.5.1.3 Contribuição sobre a receita de concursos de prognósticos (art. 195, inc. III, da CF/88, art. 26 da Lei 8.212/91) 2.1.5.1.4 Contribuição do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar (art. 195, inc. IV, da CF/88, Lei 10.865/04) 2.1.5.1.5 Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP (art. 239 da CF/88, Lei 9.715/98, Lei 9.718/98, Lei 10.637/02) 2.1.5.2 Contribuição de intervenção no domínio econômico 2.1.5.3 Contribuição de interesse das categorias profissionais ou econômicas 2.1.5.4 Outras regras constitucionais relevantes sobre as contribuições tributárias

2.2 Classificação quanto à natureza da hipótese de incidência ou fato gerador

2.3 Classificação quanto ao destino da arrecadação

2.4 Classificação quanto à base econômica de incidência

2.5 Classificação quanto à forma de percepção

2.6 Classificação quanto ao objeto de incidência

2.7 Classificação quanto ao objetivo ou função dos tributos

2.8 Classificação quanto à alíquota do tributo ou forma de quantificação

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

2

www.pontodosconcursos.com.br

2.9 Classificação simples da receita pública (receita originária e receita derivada)

De cara, já percebemos que aula é muito importante e talvez a maior do nosso curso, em termos de teoria.

Então, vamos logo pegar no batente.

1. Classificações no Direito Tributário

Inicialmente, cabe destacar que o Direito Tributário admite diversas classificações, de acordo com as ideologias ou as correntes de pensamentos existentes.

Mas o sentido da classificação deve ser sempre facilitar o estudo das espécies tributárias, mediante o aspecto preponderante a ela conferido por certas doutrinas ou pela própria jurisprudência (decisões reiteradas dos Tribunais Superiores).

Deste modo, ao se classificar alguma coisa, pretende-se compartimentar e sistematizar o conhecimento, de maneira a tornar mais fácil a sua compreensão e, para fins pedagógicos, a sua memorização e praticidade.

Aqui, vamos tratar de todas as classificações dos tributos que são cobradas em concursos públicos, a saber:

(I) Classificação das espécies tributárias, em que prepondera o entendimento do Supremo Tribunal Federal (STF) de que são cinco espécies tributárias, que são os impostos, as taxas, a contribuições de melhoria, o empréstimo compulsório e as contribuições especiais ou gerais;

(II) Classificação quanto à hipótese de incidência (fato gerador in abstrato) do tributo, que pode se dividir em tributo vinculado e tributo não-vinculado;

(III) Classificação quanto ao destino da arrecadação, separando os tributos de arrecadação vinculada dos tributos de arrecadação não-vinculada;

(IV) Classificação quanto à base econômica de incidência, que pode separar os impostos em impostos sobre o comércio exterior, impostos sobre opatrimônio ou a renda, impostos sobre a produção ou a circulação eimpostos especiais.

(V) Classificação quanto à forma de percepção, apartando os tributos em diretos e indiretos;

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

3

www.pontodosconcursos.com.br

(VI) Classificação quanto ao objeto de incidência, distinguindo os tributos em reais e pessoais;

(VII) Classificação quanto ao objetivo ou função dos tributos, que pode ser fiscal, extrafiscal e parafiscal;

(VIII) Classificação quanto à alíquota do tributo ou forma de quantificação, que divide os tributos em fixos, proporcionais, progressivos e regressivos.

(IX) Classificação simples da receita pública, com base na diferença entre receitas originárias e receitas derivadas.

Então, vamos lá.

1.1 Classificação das espécies tributárias

A Constituição Federal de 1988 (CF/88), no seu art. 145, estabeleceu a competência da União, dos Estados, do Distrito Federal e dos Municípios para instituir os impostos, as taxas e a contribuição de melhoria.

Já o Código Tributário Nacional (CTN), no seu art. 5º, dispõe que os tributos são impostos, taxas e contribuições de melhoria.

Com base na interpretação destes dispositivos (art. 145 da CF/88 e art. 5º do CTN) alguns renomados autores crêem que só existem três espécies tributárias no sistema jurídico nacional, de forma que o empréstimo compulsório e as contribuições especiais ou parafiscais se apresentariam como subespécies tributárias, sendo esta a denominada classificação tricotômica ou tripartide das espécies tributárias.

Portanto, para esta doutrina, o empréstimo compulsório e as

contribuições especiais são tributos, mas possuem natureza jurídica de taxas ou de impostos, dependendo da análise do fato gerador em cada caso concreto.

Todavia, a doutrina dominante e o STF entendem que são cinco espécies tributárias, a saber: impostos, taxas, contribuições de melhoria, empréstimo compulsório e as contribuições especiais ou parafiscais. É a chamada classificação quinquipartite ou pentapartide das espécies tributárias.

A seguinte decisão do STF é altamente didática a respeito do tema:

“As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo fato gerador da respectiva obrigação (CTN, art. 4º), são as seguintes: a) os impostos (CF, art. 145, I, arts. 153, 154, 155 e 156), b) as taxas (CF, art. 145, II), c) as

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

4

www.pontodosconcursos.com.br

contribuições, que podem ser assim classificadas: c.l) de melhoria (CF, art. 145, III); c.2) parafiscais (CF, art. 149), que são: c.2.1) sociais, c.2.1.1) de seguridade social (CF, art. 195, I, II, III), c.2.1.2) outras de seguridade social (CF, art. 195, §4º), c.2.1.3) sociais gerais (salário educação, CF, art. 212, § 5º, contribuições para o SESI, SENAI, SENAC, CF, art. 240); c.3) especiais: c.3.1.) de intervenção no domínio econômico (CF, art. 149) e c.3.2) corporativas (CF, art. 149). Constituem, ainda, espécie tributária, d) os empréstimos compulsórios (CF, art. 148).”

Ressalta-se que duas novas Emendas Constitucionais (EC) criaram três novas subespécies de tributos, quais sejam:

(a) o art. 149-A, com redação determinada pela EC n. 39/2002, autorizou apenas o Distrito Federal e os Municípios a instituírem a contribuição para o custeio do serviço de iluminação pública (COSIP ou CIP), sendo facultada (não é obrigatório) a cobrança na fatura de consumo de energia elétrica;

(b) o art. 149, § 1º, com redação determinada pela EC nº 41/2003, autorizou os Estados, o Distrito Federal e os Municípios a instituição da contribuição previdenciária, cobrada de seus servidores, para o custeio, em beneficio destes, do sistema previdenciário respectivo, cuja alíquota não será inferior à da contribuição previdenciária dos servidores titulares de cargos efetivos da União;

(c) o art. 195, IV, com redação determinada pela EC nº 41/2003, autorizou a cobrança pela União de contribuição de seguridade social sobre o importador de bens ou serviços do exterior, ou de quem a lei infraconstitucional a ele equiparar.

Com efeito, Marcelo Alexandrino bem resume este tema para fins de concurso público: “qualquer questão de concurso que pergunte quais são as espécies tributárias, nos termos do CTN, deve ter como resposta: impostos, taxas e contribuições de melhoria. Se for, diferentemente, uma questão referindo-se ao entendimento do STF, ou simplesmente perguntar as espécies que integram o Sistema Tributário Nacional (STN), a resposta é: impostos, taxas, contribuições de melhoria, empréstimos compulsórios econtribuições. Observação: as contribuições do art. 149 da Constituição às vezes são chamadas contribuições especiais ou contribuições parafiscais. Existem, ainda, alguns autores que chamam de contribuições sociais todas as contribuições, exceto as de melhoria. Vocês podem encontrar qualquer desses termos em concursos”.

Nesse rumo, podemos visualizar o seguinte quadro geral das espécies

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

5

www.pontodosconcursos.com.br

tributárias de competência da União estabelecidas pela CF/88:

(i) Impostos (art. 153, incisos I a VII, art. 154, I e II): a) imposto sobre importação de produtos estrangeiros (II) – art. 153, I; b) imposto sobre exportação, para o exterior, de produtos nacionais ou nacionalizados (IE) – art. 153, II; c) imposto sobre renda e proventos de qualquer natureza (IR) – art. 153, III; d) imposto sobre produtos industrializados (IPI) – art. 153, IV; e) imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF) – art. 153, V; f)imposto sobre propriedade territorial rural (ITR) – art. 153, VI; g) imposto sobre grandes fortunas (IGF) – art. 153, VII; h) impostos residuais – art. 154, I; i) impostos extraordinários de guerra (IEG) – art. 154, II; (ii) Taxas (art. 145, II): a) taxas de polícia; b) taxas de serviço; (iii) Contribuições de Melhoria (art. 145, III. da CF/88); (iv) Empréstimos Compulsórios (art. 148): a) empréstimo por calamidade ou guerra externa (art. 148, I); b) empréstimo por investimento público urgente e de relevância nacional (art. 148, II); (v) Contribuições especiais ou parafiscais: a) contribuições de seguridade social (art. 195, art. 239; ADCT, art. 74, 75, 84 e 90); b) contribuições sociais (art. 212, § 5º e art. 240); c) contribuições de interesse das categorias profissionais ou econômicas, também denominadas de corporativas (art. 149); d) contribuições de intervenção no domínio econômico (CIDE) – art. 149 e art. 177, § 4º.

Destaca-se também que competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais (art. 147, da CF/88).

Ao Distrito Federal competem os impostos estaduais e municipais (arts. 147, 155 e 156, da CF/88).

Neste contexto, as espécies tributárias de competência dos Estados e do Distrito Federal fixadas pela CF/88 são as seguintes:

(i) Impostos (CF, art. 155): a) impostos sobre transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD) – art. 155, I; b) impostos sobre operações relativas à circulação de

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

6

www.pontodosconcursos.com.br

mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) – art. 155, II; c) imposto sobre propriedade de veículos automotores (IPVA) – art. 155, III; (ii) Taxas (art. 145, II): a) taxas de polícia; b) taxas de serviço; (iii) Contribuições de Melhoria (art. 145, III. da CF/88); (iv) Contribuição previdenciária (art. 149, §1º).

No que concerne aos Municípios e ao Distrito Federal, a CF/88 dispõe:

(i) Impostos (CF, art. 156): a) imposto sobre propriedade predial e territorial urbana (IPTU) art. 156, I; b) impostos sobre transmissão inter vivos, por ato oneroso, de bens imóveis e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição (ITBI) – art. 156, II; c) imposto sobre serviços de qualquer natureza (ISS), não compreendidos no ICMS, definidos em lei complementar – art. 156, III; (ii) Taxas (art. 145, II): a) taxas de polícia; b) taxas de serviço; (iii) Contribuições de Melhoria (art. 145, III. da CF/88); (iv) Contribuições: a) contribuição previdenciária (art. 149, §1º); b) contribuição para o custeio do serviço de iluminação pública (COSIP ou CIP) - art. 149-A.

Com base nos ensinamentos acima, você pode responder os seguintes questionamentos de concurso público:

1. “São espécies tributárias previstas na Constituição Federal: imposto, taxa, empréstimo compulsório, contribuição de melhoria, contribuição social, contribuição de intervenção no domínio econômico, contribuição de interesse de categorias profissionais ou econômicas e compensação financeira aos Estados pela exploração de petróleo por empresas privadas” (ESAF/PROCURADOR DE FORTALEZA 2002).

2. “Com referência a tributo e suas espécies, é correto afirmar que o empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e compensação financeira

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

7

www.pontodosconcursos.com.br

aos Estados pela exploração de petróleo por empresas privadas são espécies tributárias” (ESAF/AFPS/2002).

3. “Com referência a tributo e suas espécies, é correto afirmar que são espécies tributárias, entre outras, imposto, taxa, contribuição em favor de categoria profissional, preço público e contribuição de intervenção no domínio econômico” (ESAF/AFPS/2002).

4. “Imposto, taxa, preço público e contribuição de interesse de categorias profissionais são espécies tributárias” (ESAF/AFTM-FORTALEZA 2003).

5. “Empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e contribuição para a seguridade social são espécies tributárias” (ESAF/AFTM-FORTALEZA 2003).

6. “Contribuição de interesse de categorias econômicas, taxa, imposto e encargo de reparação de guerra são espécies tributárias” (ESAF/AFTM-FORTALEZA 2003).

7. “Em relação ao tema competência tributária, é correto afirmar que os Estados, o Distrito Federal e os Municípios têm competência para instituir impostos, taxas, contribuição de melhoria e contribuição de intervenção no domínio econômico, que a Constituição lhes reserva” (ESAF/AFPS/2002).

8. “Cabe aos Estados e ao Distrito Federal instituir e cobrar adicional de até cinco por cento do que for pago à União por pessoas físicas ou jurídicas domiciliadas nos respectivos territórios, a título de imposto sobre a renda e proventos de qualquer natureza, incidente sobre lucros, ganhos e rendimentos de capital” (ESAF/AFTE/RN 2005).

9. “O imposto sobre vendas a varejo de combustíveis líquidos e gasosos é instituído e cobrado pelos Municípios” (ESAF/AFTE/RN 2005).

10. “É permitido à União, aos Estados e ao Distrito Federal instituir, nos respectivos âmbitos de atuação, contribuições de intervenção no domínio econômico” (ESAF/AFTE/RN 2005).

11. (ESAF/AFTE/MS 2001) A instituição de contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, inclui-se na competência impositiva a) dos Estados e do Distrito Federal.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

8

www.pontodosconcursos.com.br

b) da União. c) da União, dos Estados e do Distrito Federal. d) da União, dos Estados, do Distrito Federal e dos Municípios. e) dos Estados, do Distrito Federal e dos Municípios.

12. “Competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos municipais” (ESAF/AUDITOR/TCE/GO 2007).

13. “Compete tanto à União quanto aos Estados, DF e Municípios a instituição de taxas em razão do exercício do poder de polícia” (ESAF/AFTE/MS 2001).

14. “Somente a União e os Estados podem instituir contribuições de melhoria” (ESAF/AFTE/MS 2001).

15. “As contribuições especiais, com fins econômicos ou sociais, são privativas dos Estados e DF” (ESAF/AFTE/MS 2001).

16. “Compete à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas” (ESAF/AFRRF 2002).

17. “Os Estados, o Distrito Federal e os Municípios poderão reter a contribuição federal, cobrada de seus servidores, para o custeio, em benefício desses, de sistemas de previdência social” (ESAF/AFRRF 2002).

18. “Podem os Estados cobrar contribuição previdenciária de seus servidores, para o custeio, em benefício destes, de regime previdenciário, com alíquota inferior à da contribuição dos servidores titulares de cargos efetivos da União” (ESAF/AFRFB/2005).

19. “Podem os Municípios instituir contribuição para o custeio do serviço de iluminação pública, cobrando-a na fatura de consumo de energia elétrica?” (ESAF/AFRFB/2005).

20. “Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para custeio do serviço de iluminação pública, sendo facultada a cobrança na fatura de consumo de energia elétrica” (ESAF/AUDITOR/TCE/GO/2007).

21. “É permitido ao Distrito Federal e aos Municípios instituir

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

9

www.pontodosconcursos.com.br

contribuição para o custeio do serviço de iluminação pública” (ESAF/AFTE/RN/2005).

22. (ESAF/AFTM/TERESINA/2002) É da competência dos Estados a instituição do imposto sobre a) a propriedade territorial urbana. b) a propriedade territorial rural. c) a transmissão inter vivos de bens imóveis. d) a transmissão causa mortis e a doação, de quaisquer bens ou direitos. e) serviços de qualquer natureza.

23. (ESAF/AFTE/MS 2001) É da competência dos Estados o seguinte imposto: a) sobre a propriedade de veículos automotores. b) sobre a importação de produtos estrangeiros. c) sobre serviços de qualquer natureza. d) sobre a propriedade territorial urbana. e) sobre produtos industrializados.

24. (ESAF/AFTE/PA/2002) A Constituição Federal atribui aos Estados a competência para a instituição de: a) taxas, contribuições de melhoria e empréstimos compulsórios. b) contribuições de interesse de categorias profissionais ou econômicas, contribuições de melhoria e taxas. c) contribuições previdenciárias relativas à seguridade social, contribuições de melhoria e taxas. d) pedágios, empréstimos compulsórios e imposto sobre a propriedade de veículos automotores. e) contribuições de intervenção no domínio econômico, pedágios e imposto sobre a transmissão causa mortis e doação de quaisquer bens e direitos.

25. O Distrito Federal pode instituir os impostos estaduais, municipais, taxas e contribuição de melhoria (ESAF/PFN/2006).

26. (FGV/Fiscal de Rendas/RJ/2007) O art. 5º do Código Tributário Nacional determina que os tributos se dividem em: (A) impostos, taxas e contribuições de melhoria. (B) impostos, taxas, contribuições sociais e contribuições de melhoria. (C) impostos, taxas, contribuições sociais, contribuições de melhoria e empréstimos compulsórios. (D) impostos, taxas, contribuições sociais e empréstimos compulsórios. (E) impostos, contribuições sociais, contribuições de melhoria e empréstimos compulsórios.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

10

www.pontodosconcursos.com.br

27. (FUNDATEC/Professor Temporário/UERS/2007) As receitas tributárias dividem-se em impostos, taxas, tarifas e contribuições de melhoria.

As quatro primeiras questões e a sexta questão estão erradas, porque não são espécies tributárias o preço público, o encargo de reparação de guerra e a compensação financeira aos Estados pela exploração de petróleo por empresas privadas. Este último tem natureza jurídica de preço público.

O quinto enunciado está correto.

O sétimo, o oitavo, o nono, o décimo (10) e o décimo quinto (15) estão incorretos, uma vez que não é permitido aos Estados, ao Distrito Federal e aos Municípios competência para instituir a contribuição de intervenção no domínio econômico. Também não cabe aos Estados e ao Distrito Federal instituir adicional de imposto de renda e aos Municípios o imposto sobre vendas a varejo de combustíveis líquidos e gasosos (competências extintas com a Emenda Constitucional nº 3/1993).

A décima primeira (11) questão é a letra “b”.

A décima segunda (12) e a décima terceira (13) são verdadeiras.

A décima quarta (14) questão é falsa, porque o Distrito Federal e os Municípios também podem instituir contribuições de melhoria.

A décima sexta (16), a décima nona (19), a vigésima (20), a vigésima primeira (21) e a vigésima quinta (25) são corretas.

A décima sétima (17) é errada, pois os Estados, os Municípios e o DF possuem competência para a instituição de contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que dispõe o art. 40 da CF/88, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União (art. 149, §1º, da CF/88).

Assim, é certo falar que, salvo a contribuição previdenciária, as contribuições sociais são de competência da União. Portanto, a CF/88 autoriza a União à criação das contribuições sociais, da CIDE e das contribuições corporativas (de interesses de categorias profissionais ou econômicas), conforme o art. 149, da CF/88. Com base nestes argumentos, a questão é errada, eis que o termo federal não é pertinente ao art. 149, §1°, da CF/88.

A décima oitava (18) é falsa, porque os Estados podem cobrar contribuição previdenciária de seus servidores, para o custeio, em benefício destes, de regime previdenciário, cuja alíquota não será inferior à da contribuição previdenciária dos servidores titulares de cargos efetivos da União.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

11

www.pontodosconcursos.com.br

A vigésima segunda (22) tem como alternativa correta a letra “d”, a vigésima terceira (23) a letra “a” e a vigésima quarta (24) a “c”.

A vigésima sexta (26) é letra “a” (tome cuidado!!!), porque o art. 5º do CTN determina que os tributos se dividem em impostos, taxas e contribuições de melhoria. Aqui o examinador cobra, nos termos do CTN, a literalidade do dispositivo.

A vigésima sétima (27) é falsa, uma vez que a tarifa não é tributo.

Noutro ponto, é importantíssimo o conhecimento pelo candidato a concurso público do art. 4º, CTN, estabelecendo que a natureza jurídica específica do tributo deve ser verificada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la a denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação.

Fato gerador (in abstrato) significa a hipótese prevista em lei, cuja ocorrência faz surgir à obrigação tributária, por isso também é denominado de hipótese de incidência. Por exemplo, o fato gerador do imposto sobre renda (IR) é a aquisição da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza, previsto no art. 43, incisos I e II, do CTN.

De tal modo, com fundamento apenas no art. 4º, do CTN, você já responde diversas questões, a saber:

1. “A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: (a) a denominação e demais características formais adotadas pela lei; (b) a destinação legal do produto da sua arrecadação” (ESAF/AFTM-FORTALEZA 2003).

2. “O que determina a natureza jurídica de um tributo é o fato gerador da respectiva obrigação, independentemente de sua denominação e da destinação legal do produto de sua arrecadação” (ESAF/AFTM/NATAL/2008).

3. “Para conhecimento da natureza específica das diversas espécies tributárias previstas no Sistema Tributário Nacional, é essencial o exame do fato gerador da respectiva obrigação, tendo em vista que, à luz do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: a denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação” (ESAF/PROCURADOR DE FORTALEZA/2002).

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

12

www.pontodosconcursos.com.br

4. A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação (ESAF/IRB/2004).

5. (ESAF/AFTM/TERESINA/2002) O fato gerador da obrigação tributária é determinante para o estabelecimento da natureza jurídica do(da) a) crédito tributário. b) lançamento. c) sujeito passivo. d) tributo. e) dívida ativa.

6. (ESAF/AFTE/MS/2001) A natureza jurídica dos tributos é determinada pela(o) a) denominação adotada pela lei. b) compulsoriedade que lhe é inerente. c) fato gerador da respectiva obrigação. d) destinação legal do montante arrecadado. e) adoção estrita do princípio da legalidade.

7. (ESAF/AFTM/Recife/2003) Nos termos do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada: a) pelos dispositivos da Constituição Federal que disciplinam as espécies tributárias neles previstas. b) pela denominação e demais características formais do tributo, estabelecidas na lei que o institui. c) pela base de cálculo e a alíquota do tributo, fixadas em lei. d) pelo fato gerador da respectiva obrigação. e) pela destinação constitucionalmente conferida ao produto da arrecadação do tributo.

8. (ESAF/GESTOR/MG/2005) A natureza jurídica dos tributos é determinada: a) pela denominação legal. b) pelo critério quantitativo da norma que o criou. c) pela finalidade de sua arrecadação. d) pelo fato gerador. e) pela previsão ou não de obrigações acessórias.

9. A denominação e as demais características formais adotadas pela lei são relevantes para qualificar natureza jurídica específica do tributo (ESAF/IRB/2004).

As quatro primeiras questões são verdadeiras. A quinta, a letra correta é a “d”. A sexta é a “c”, a sétima e oitava são “d”. A nona questão é falsa. Todas estas questões cobraram o aprendizado literal do art. 4º, do CTN.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

13

www.pontodosconcursos.com.br

Deve-se salientar também, por sua vez, que a ESAF pode aprofundar

um pouco mais o tema da classificação das espécies tributárias e cobrar o conhecimento da relevância da base de cálculo para identificação da natureza jurídica do tributo.

Assim sendo, o grande valor da base de cálculo para identificação da natureza jurídica do tributo tem fundamento jurídico na CF/88, quando dispõe que as taxas não poderão ter base de cálculo própria de impostos (art. 145, §1º) e que a União poderá instituir mediante lei complementar, impostos residuais, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição (art. 154, I).

Com efeito, neste momento do estudo, deve-se afirmar com tranquilidade que numa interpretação conforme a CF/88, a identificação da natureza jurídica do tributo pode ser realizada pelo binômio: hipótese de incidência (fato gerador in abstrato) e base de cálculo.

A hipótese de incidência é também chamada de fato gerador in abstrato, porque prevista abstratamente na lei.

A base de cálculo (também nomeada de base imponível) serve igualmente para quantificar a grandeza financeira do fato gerador do tributo, sendo a grandeza numérica estabelecida pela lei que permite quantificar o valor do tributo a ser recolhido. Neste sendo, afirma-se que a base de cálculo é o elemento mensurador do fato gerador do tributo.

Sendo assim, segundo ensinamentos da doutrina, a base de cálculo possui três funções fundamentais: (a) função mensuradora, pois quantifica o fato gerador do tributo (“mede as proporções reais do fato”); (b) função objetiva, porque compõe a determinação da dívida tributária; (c) função comparativa, eis que posto em comparação com o fato gerador, é capaz de identificar a natureza jurídica do tributo.

São exemplos de base de cálculo: o valor da renda auferida, no caso de imposto sobre a renda de pessoas físicas (IRPF); o valor venal do imóvel, no caso do imposto sobre a propriedade territorial urbana (IPTU); o valor venal do veículo automotor, na hipótese do imposto sobre a propriedade de veículos automotores (IPVA); o valor do serviço prestado, no imposto sobre serviços (ISS) etc.

De acordo com a interpretação da CF/88, a fixação da base de cálculo deve sempre ser estabelecida por meio de lei, sem qualquer tipo de exceção.

Portanto, não tem mais validade jurídica no que tange a fixação da base de cálculo a ressalva estabelecida pelo art. 97, IV, do CTN: “Somente a lei pode estabelecer: IV - a fixação de alíquota do tributo e da sua base de

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

14

www.pontodosconcursos.com.br

cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65”;

Agora você já pode responder as seguintes questões:

1. “O conhecimento da hipótese de incidência (fato gerador in abstrato) e da base de cálculo nos coloca em condições de identificar a estrutura e a natureza de um determinado tributo” (ICMS/MG/1995).

2. “O Código Tributário Nacional, ao indicar, em seu art. 4º, que a ‘natureza jurídica específica do tributo é verificada pelo fato gerador da respectiva obrigação’, revela certa omissão, desconsiderando a importância da base de cálculo para a identificação da figura tributária” (ICMS/MG/1995).

3. “A natureza jurídica específica de um tributo é dada pelo cotejo entre o seu fato gerador e a sua base de cálculo” (PROCURADOR DO ESTADO/RN/2002).

4. (ESAF/TTN/1997) A natureza jurídica específica do tributo é determinada a) pela denominação que lhe dá a lei. b) pelas características formais adotadas pela lei. c) pela destinação legal do produto da sua arrecadação. d) pela competência da pessoa jurídica de direito público que o instituir. e) pelo fato gerador e base de cálculo da respectiva obrigação.

5. Com relação à fixação das bases de cálculo dos tributos é correto afirmar-se que devem sempre ser estabelecidas por meio de lei (ESAF/AFTM/TERESINA/2002).

6. Com relação à fixação das bases de cálculo dos tributos é correto afirmar-se que só podem ser modificadas por lei complementar ou emenda constitucional (ESAF/AFTM/TERESINA/2002).

As três primeiras questões são verdadeiras. A quarta questão é a letra

“e”. A quinta é verdadeira e a sexta é falsa, pois à fixação das bases de cálculo dos tributos podem ser modificadas por lei ordinária e não só por lei complementar ou emenda constitucional.

Neste ponto, deve-se dizer ainda, por fim, que algumas questões de concursos dificultam o tema um pouco mais e exigem do candidato o conhecimento do posicionamento de parte da doutrina, de que o critério do fato gerador (art. 4°, caput, do CTN) é insuficiente para a identificação da natureza

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

15

www.pontodosconcursos.com.br

jurídica das contribuições especiais e dos empréstimos compulsórios estabelecidos pela CF/88.

Por exemplo, a contribuição social sobre o lucro líquido (CSLL) tem, em princípio, o mesmo fato gerador do imposto de renda das pessoas jurídicas (IRPJ), que é o lucro auferido, podendo-se perceber com facilidade que o fato gerador não é suficiente para identificar a natureza jurídica da CSLL.

Em relação às contribuições especiais e aos empréstimos compulsórios, destaca-se também que a doutrina citada compreende que a destinação do produto da arrecadação é relevante para identificar a natureza jurídica destas espécies tributárias, uma vez que nestes dois tributos a CF/88 afetou a arrecadação a determinados fins.

Como afirma Misabel Derzi: “A Constituição de 1988, pela primeira vez, cria tributos finalisticamente afetados, que são as contribuições e os empréstimos compulsórios, dando à destinação que lhes é própria relevância, não apenas do ponto de vista do Direito Financeiro ou Administrativo, mas, igualmente, do Direito Constitucional (Tributário)”.

Para fins de simplificação deste ponto entenda o seguinte:

(a) A destinação legal do produto da arrecadação (art. 4°, inc. II, do CTN) é irrelevante para qualificar o tributo como espécie de imposto, taxa ou contribuição de melhoria, bastando-se, aqui, o fato gerador (hipótese de incidência) e a base de cálculo; (b) O fato gerador da obrigação tributária (art. 4°, caput, do CTN) não é critério suficiente para identificar a natureza jurídica das contribuições especiais e dos empréstimos compulsórios.

(c) Parte da doutrina entende acertadamente que a CF/88 estabeleceu a relevância da destinação legal do produto da arrecadação (vinculação da receita) para identificação das contribuições especiais e dos empréstimos compulsórios, não se aplicando, neste caso, a regra do art. 4°, inc. II, do CTN.

Portanto, sempre preste bastante atenção no enunciado da questão, podendo-se resumir em três hipóteses as respostas corretas: (a) entendimento literal do art. 4°, inc. I e II, do CTN; (b) compreensão do mesmo art. 4°, inc. I e II, do CTN, acrescentando a importância da base de cálculo; (c) entendimento à luz do que dispõe a CF/88.

Mãos à obra:

1. As espécies tributárias se distinguem, originariamente, a partir do seu fato gerador. Todavia, com o advento das contribuições de

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

16

www.pontodosconcursos.com.br

mesmo fato gerador do imposto sobre a renda e proventos de qualquer natureza, o texto constitucional inaugurou novo critério de distinção, de natureza específica para os impostos e as contribuições sociais (CESPE/Auditor TCU/2007).

2. Consoante o CTN, a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes, para qualificá-la, tanto a denominação e demais características formais adotadas pela lei quanto a destinação legal do produto da sua arrecadação. Todavia, com o advento da Constituição de 1988, os empréstimos compulsórios e as contribuições sociais assumiram o status de espécies tributárias. Algumas dessas exações, todavia, têm fato gerador idêntico ao dos impostos, o que torna inaplicável a citada regra do CTN (CESPE/JUIZ FEDERAL/TRF5/2006).

3. (OAB/SP – 119°) A destinação do produto da arrecadação, à luz da Carta Magna de 1988, é (A) irrelevante. (B) relevante para todos os tributos. (C) relevante, em se tratando de empréstimo compulsório e contribuições especiais. (D) relevante, em se tratando de impostos, taxas e contribuição de melhoria.

4. (OAB/SP – 131°) O Código Tributário Nacional – CTN – estabelece que a natureza jurídica específica do tributo é determinada (A) pela destinação legal do produto da sua arrecadação. (B) pela denominação e demais características formais adotadas pela lei. (C) pelo fato gerador da respectiva obrigação. (D) pelo órgão fiscalizador.

5. (CESPE/UNB/OAB/2007) Na história da legislação tributária brasileira, freqüentemente ocorreu de entes da Federação criarem verdadeiros impostos, dando-lhes, entretanto, o nome de taxa. Isso ocorria para se evitar que fosse declarada inconstitucional a lei instituidora, por falta de competência tributária. Considerando essa afirmação, assinale a opção correta, relativamente à natureza jurídica do tributo. (A) Não procede a preocupação do ente federado, pois um tributo será considerado taxa desde que seja criado com esta denominação. (B) Para a definição da natureza jurídica, é relevante levar-se em consideração a destinação do produto da arrecadação.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

17

www.pontodosconcursos.com.br

(C) Todas as características formais do tributo estabelecidas na lei de criação devem ser consideradas na definição da espécie tributária. (D) O fato gerador é critério de exame da natureza jurídica específica do tributo.

A primeira e a segunda questão são verdadeiras.

A terceira questão é letra “c”.

A quarta é letra “c”, pois cobra o entendimento literal do art. 4°, do CTN.

A quinta questão é bastante interessante, sendo a letra “d”. Verifique que esta só trata de impostos e taxas, portanto deve-se aplicar o art. 4°, do CTN, sendo o fato gerador o critério de exame da natureza jurídica específica do tributo.

Vamos estudar agora, de forma geral, dos impostos, taxas, contribuições de melhoria, empréstimos compulsórios e as contribuições tributárias, sendo assuntos importantíssimos para a sua prova.

Os impostos serão estudados detalhadamente na próxima aula. Então, vamos lá.

1.1.1 Imposto

Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte (art. 16, do CTN).

Isto é, imposto é um tributo não-vinculado a uma atividade estatal na classificação quanto à hipótese de incidência (fato gerador in abstrato) do tributo, sendo que a lei instituidora do imposto deve levar em consideração fatos e situações vinculadas ao contribuinte, estranhos a qualquer atuação do Estado direcionado especificadamente ao próprio contribuinte.

Por exemplo, o fato de o contribuinte auferir renda (fato gerador do imposto sobre a renda - IR) ou a situação fática de ser proprietário de um bem imóvel localizado na zona rural (fato gerador do imposto sobre propriedade territorial rural - ITR) confere o dever jurídico do contribuinte de pagar o respectivo imposto, independentemente de o Estado exercer qualquer atividade relacionada ao contribuinte que paga o imposto, tais como construir estradas, hospitais, escolas, pavimentar as ruas etc.

O imposto é um tributo que não possui referibilidade, pois sua cobrança não tem juridicamente relação com qualquer atividade referida ao contribuinte.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

18

www.pontodosconcursos.com.br

Como bem disserta Ricardo Alexandre sobre os impostos: “justamente pelo fato de ser um tributo não-vinculado a qualquer atividade, deixa de ser argumento juridicamente relevante afirmar que ‘não se deve pagar IPTU, caso as avenidas da cidade estejam esburacadas’”.

Alguns autores também afirmam que o imposto é um tributo sem causa ou tributo não-contraprestacional, exatamente porque o Estado não se encontra no dever jurídico de oferecer qualquer vantagem ou benefício a quem paga.

Noutro giro, é essencial dizer que o fato gerador do imposto não pode ser um fato ou situação qualquer, mas sim um fato ou situação que revele natureza econômica, pois a CF/88 exige que, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte (art. 145, §1º).

Isto significa que o fato gerador de determinado imposto deve representar algum signo presuntivo de riqueza, ou seja, fatos ou situações econômicas que presumam riqueza do contribuinte.

Portanto, o imposto tem fundamento na solidariedade social, uma vez que as pessoas que possuem riqueza devem contribuir com o Estado por meio do pagamento de impostos.

Para finalizar este tópico, salienta-se que as taxas não poderão ter base de cálculo própria de impostos e vice-versa (art. 145, §2º).

Vamos acertar algumas questões?

1. (ESAF/AFTE/PA/2002) Tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte: a) imposto. b) taxa. c) contribuição de melhoria. d) pedágio. e) preço público.

2. (ESAF/ACEFTE/2002) O tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, denomina-se: a) taxa. b) contribuição de melhoria. c) imposto. d) empréstimo compulsório. e) preço público.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

19

www.pontodosconcursos.com.br

3. “Um imposto ocorre quando um tributo é instituído tomando como base a situação pessoal do contribuinte, independentemente da atuação estatal a ele referida” (TERRACAP/DF/2004).

4. “Os impostos terão, sempre que possível, caráter pessoal e base de cálculo diversa das taxas” (ESAF/IRB/2006).

5. “Em consonância com os princípios gerais ditados pela Constituição Federal, referentes ao Sistema Tributário Nacional sempre que possível, os tributos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte” (ESAF/PROCURADOR DE FORTALEZA/2002).

6. (FUNDATEC/Professor Temporário/UERS/2007) “Imposto é a modalidade de tributo cuja obrigação tem por fato gerador situação independente de qualquer atividade estatal específica relativa ao contribuinte”.

A primeira questão é a letra “a” e a segunda a letra “c”. A terceira é verdadeira.

A quarta é falsa, porque a taxa sempre deverá ter base de cálculo diferente da espécie tributária denominada de imposto (art. 145, §2º, da CF/88). “O sempre que possível” só deve se referir ao caráter pessoal dos impostos (art. 145, §1º, da CF/88).

A quinta questão é falsa, pois de acordo com o art. 145, §1º, da CF/88, os impostos e não os tributos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte.

Já a sexta é verdadeira, de acordo com o art. 16 do CTN.

1.1.2 Taxas

A taxa é um tributo que pode ser cobrado pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, tendo como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição (art. 145, II, da CF/88, c/c art. 77, caput, do CTN).

Nota-se que para efeito de instituição e cobrança de taxas, consideram-se compreendidas no âmbito das atribuições da União, dos Estados, do Distrito Federal ou dos Municípios, aquelas taxas que, segundo a Constituição Federal, as Constituições dos Estados, as Leis Orgânicas do Distrito Federal e dos Municípios e a legislação com elas compatível,

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

20

www.pontodosconcursos.com.br

competem a cada uma dessas pessoas de direito público (art. 80, do CTN).

Assim sendo, se o serviço é prestado pelo Município, dentro da sua competência, a ele caberá criar a taxa; se o serviço é prestado pela União, de acordo com a sua competência, é a própria União que poderá instituir a taxa, e assim por diante.

Nessa senda, a hipótese de incidência (fato gerador in abstrato) da taxa indica que esta deve ser exigida em contraprestação ao exercício de uma atividade por parte do Estado (ou quem lhe faça às vezes) referida ao contribuinte, concernente ao exercício do poder de polícia ou à prestação – efetiva ou potencial – de serviços públicos específicos e divisíveis.

Portanto, a taxa é tributo vinculado a uma atuação estatal ou um tributo contraprestacional (retributivo), ao contrário dos impostos.

Deste modo, o fato gerador da taxa pode ser o Estado prestar o serviço cartorário, fornecer certidão, vacinar. Alguns exemplos de taxas: a taxa de serviço postal, a taxa de fiscalização de anúncios publicitários, a taxa coleta domiciliar de lixo, a taxa de demolição de edifícios perigosos, a taxa de destruição de aparelhos e instrumentos danosos ao meio ambiente, a taxa de apreensão de objetos instrumentais de delitos, dentre outras.

Com efeito, temos dois tipos de taxas distintas: a) taxa de polícia, que decorre do exercício do poder de polícia; b) taxa de serviços, que decorre da utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

Em relação à taxa de polícia, esta deve existir para cobrir os custos administrativos com o exercício do poder de polícia diretamente referido a certas pessoas que o provocam, ou o exigem, em razão da sua atividade.

Poder de polícia é a atividade estatal, fundada em lei, tendente a limitar a propriedade e a liberdade, em razão do interesse público, com a finalidade de assegurar a igualdade no seu exercício.

Para o CTN o poder de polícia significa a atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Exemplos: dar licença, dar autorização, fiscalizar, identificar etc.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

21

www.pontodosconcursos.com.br

Destaca-se que a taxa de polícia é decorrente do exercício da atividade de polícia administrativa, que não se confunde com a polícia de manutenção da ordem pública ou a polícia judiciária.

A polícia administrativa incide sobre bens, direitos e atividades, enquanto a polícia de manutenção da ordem pública ou a polícia judiciária incide sobre pessoas.

Como bem diz Hely Lopes Meirelles: “A polícia administrativa é inerente e se difunde por toda a Administração Pública, enquanto que as demais são privativas de determinados órgãos (Polícias Civis) ou corporações (Polícias Militares)”.

Portanto, por não ser atividade de polícia administrativa, a polícia militar, a polícia civil, a polícia municipal (guarda municipal), a polícia rodoviária federal e a polícia federal, em princípio, não podem ser remuneradas por meio de taxa de polícia. Eventualmente, pode ser cobrada por estas polícias alguma taxa de serviço, no caso de prestação de serviço específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Por sua vez, a taxa de polícia só pode ser cobrada se exercida

regularmente e efetivamente, não podendo ser cobrada com fundamento em potencial exercício deste poder. Destarte, somente é constitucional a taxa de polícia se existir a materialização estatal do poder de polícia.

Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder (art. 78, parágrafo único, do CTN).

São exemplos de taxas de polícia, consideradas constitucionais pela jurisprudência, a taxa de fiscalização de anúncios publicitários, a taxa de licença para localização de estabelecimentos empresariais ou industriais, a taxa de fiscalização dos mercados de títulos e valores mobiliários (Súmula 665: “É constitucional a taxa de fiscalização dos mercados de títulos e valores mobiliários instituída pela Lei n. 7.940/1989”), a taxa de alvará ou de fiscalização de obras, a taxa de vigilância sanitária, a taxa de fiscalização e controle dos serviços públicos delegados, a taxa de fiscalização de atividades poluidoras e utilizadoras de recursos ambientais, a taxa de avaliação in loco(feita no próprio local) das Instituições de Ensino Superior e dos Cursos de Graduação, a taxa florestal, dentre outras.

No que concerne a taxa de serviços, esta decorre da utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

22

www.pontodosconcursos.com.br

O que é utilização efetiva de serviços públicos? E utilização potencial de serviços públicos? E serviços públicos específicos? Eserviços públicos divisíveis?

É muito importante (imprescindível!!!) você saber as respostas destas perguntas no dia da sua prova!

Utilização efetiva de serviços públicos significa serviços públicos usufruídos a qualquer título pelo contribuinte (art. 79, I, “a”, do CTN).

Utilização potencial de serviços públicos ocorre, quando, sendo de utilização compulsória (obrigatória) pelo contribuinte, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento (art. 79, I, “b”, do CTN).

Ou seja, o serviço pode ser posto à disposição do contribuinte e mesmo se este não utiliza o serviço por qualquer razão ou motivo não fica livre do dever tributário de pagar a taxa de serviço.

Neste caso, é importante deixar claro que a lei deve estabelecer que o serviço seja de utilização compulsória, devendo também o serviço público ser regularmente prestado e que esteja à disposição do contribuinte da taxa.

O STF, por exemplo, entendeu como constitucional a cobrança de taxa pela utilização potencial do serviço de coleta domiciliar de lixo, em razão de ser um serviço público essencial à saúde da população e que estava sendo posto à disposição contribuinte mediante atividade administrativa em efetivo funcionamento, mesmo que o contribuinte não utilizasse o serviço ou não produzisse qualquer espécie de lixo domiciliar. Observe que a lei deve tornar o serviço público obrigatório, para que a sua simples disponibilidade possa tornar a taxa constitucional.

Noutra banda, os serviços públicos são considerados específicos (# gerais ou universais) quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas (art. 79, II, do CTN).

Assim, o serviço deve ser prestado pelo órgão ou entidade administrativamente instituído para sua prestação. Neste ponto, vale à pena citar a bela lição de Roque Carrazza, a saber:

“Os serviços públicos se dividem em gerais e específicos. Os serviços públicos gerais, ditos também universais, são os prestados uti universi, isto é, indistintamente a todos os cidadãos. Eles alcançam a comunidade como um todo considerada, beneficiando número indeterminado (ou, pelo menos, indeterminável) de pessoas. É o caso dos serviços de iluminação pública, de segurança pública, de diplomacia, de defesa externa

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

23

www.pontodosconcursos.com.br

do país etc. Esses serviços são custeados pelos impostos. Os serviços públicos específicos, também chamados singulares, são os prestados uti singuli. Referem-se a uma pessoa ou a um número determinado (ou, pelo menos, determinável) de pessoas. São de utilização individual e mensurável. Gozam, portanto, de divisibilidade, é dizer, da possibilidade de avaliar-se a utilização efetiva ou potencial, individualmente considerada.”

Nesse rumo, os serviços públicos são divisíveis quando suscetíveis de

utilização, separadamente, por parte de cada um dos seus usuários (art. 79, III, do CTN).

Ou seja, o oferecimento da utilização do serviço público deve acontecer em relação a cada contribuinte e não de forma genérica para a coletividade. O serviço público divisível é capaz de ser prestado de forma individualizada (para cada um) e não de forma universal (para todos).

Com base neste entendimento, o STF já declarou a inconstitucionalidade de diversas taxas, porque não são serviços públicos específicos e divisíveis, quais sejam: taxa de serviço de segurança pública, taxa de serviço de limpeza de vias públicas ou taxa de limpeza urbana, taxa de serviço de iluminação pública (Súmula 670: “o serviço de iluminação pública não pode ser remunerado mediante taxa”), dentre outras.

Por sua vez, o STF já declarou que são serviços públicos específicos e divisíveis e, portanto, constitucionais as seguintes taxas: taxa judiciária, taxa de coleta de resíduos sólidos urbanos, taxa de lixo e sinistro, taxa de coleta domiciliar de lixo, custas judiciais e os emolumentos (taxa de serviços notariais e registrais), taxa de combate a incêndio, dentre outras.

Cumpre dissertar que o STF tem considerado ilegítima a cobrança da Taxa de Coleta de Lixo e Limpeza Pública - TCLLP, porquanto não está vinculada apenas à coleta de lixo domiciliar, mas também a serviço de caráter universal e indivisível, como a limpeza de logradouros públicos, afirmando a impossibilidade, no caso, de separação das duas parcelas.

Deste modo, o STF julga que a taxa de coleta de lixo e limpeza pública é vinculado não apenas à coleta de lixo domiciliar, mas também à limpeza de logradouros públicos, hipótese em que os serviços são executados em benefício da população em geral (uti universi), sem possibilidade de individualização dos respectivos usuários e, conseqüentemente, da referibilidade a contribuintes determinados, não se prestando para custeio mediante taxa.

Isto significa que o concursando deve prestar atenção: a) a taxa de limpeza pública é inconstitucional, uma vez que é serviço universal e indivisível; b) a taxa de coleta domiciliar de lixo é constitucional, sendo serviço público

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

24

www.pontodosconcursos.com.br

específico e divisível; c) a taxa de coleta de lixo e limpeza pública é inconstitucional, em razão da impossibilidade de separação das duas parcelas.

Outra questão que cabe informar a todos que irão fazer concurso público (e passar!) é a de que a taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto e nem ser calculada em função do capital das empresas (art. 145, §2º, da CF/88, c/c art. 77, par. único, do CTN).

Verifica-se, assim, que as taxas diferem dos impostos porque além de ter (i) o fato gerador vinculado ao exercício de uma atividade estatal (tributo vinculado), (ii) a base de cálculo das taxas deve quantificar a atividade estatal referida ao contribuinte, refletindo, por exemplo, o custo da fiscalização ou do serviço prestado.

Deste modo, o STF assim já decidiu: “Taxa - correspondência entre o valor exigido e o custo da atividade estatal. A taxa, enquanto contraprestação a uma atividade do Poder Público, não pode superar a relação de razoávelequivalência que deve existir entre o custo real da atuação estatal referida ao contribuinte e o valor que o Estado pode exigir de cada contribuinte”.

Com efeito, a base de cálculo da taxa deve está relacionado ao custo da atividade estatal e não há uma grandeza econômica qualquer que não quantifica a atividade contraprestacional.

Neste sentido, o STF sumulou o entendimento de que é inconstitucional a taxa municipal de conservação de estradas de rodagem cuja base de cálculo seja idêntica a do imposto territorial rural (ITR) – Súmula 595.

O STF também entende que a base de cálculo da taxa de fiscalização dos mercados de títulos e valores mobiliários é constitucional (Súmula 665), uma vez que os valores das taxas são fixos. E a variação do valor da taxa de acordo com o patrimônio do contribuinte não significa dizer que a Lei 7.940/89 elegeu como base de cálculo da taxa o próprio patrimônio do contribuinte.

O STF também admite que a taxa judiciária seja calculada em função do valor da causa ou da condenação, desde que se obedeça ao princípio da razoabilidade e que se determine um limite para este valor, pois o valor excessivo da taxa pode ferir o princípio constitucional do livre acesso à jurisdição. É o que diz a súmula 667 do STF: “viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o valor da causa”.

Ademais, recentemente o STF julgou constitucional que a taxa de serviços notariais e registros (custas e emolumentos) seja fixada em valores fixos dispostos de acordo com o valor do imóvel objeto do negócio.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

25

www.pontodosconcursos.com.br

De fato, o STF afirmou literalmente que os valores dos imóveis são utilizados apenas como padrão para determinar o valor da taxa, o que quer dizer que o valor do imóvel (base de cálculo do IPTU) não é à mesma base de cálculo da taxa.

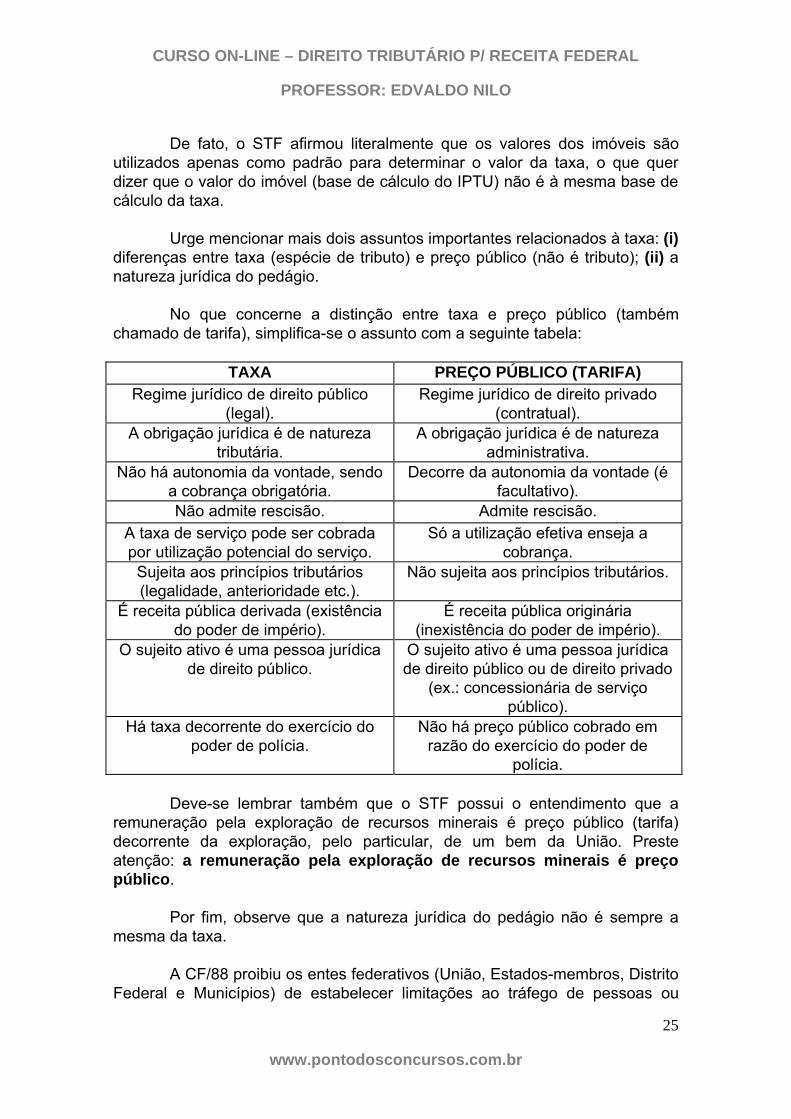

Urge mencionar mais dois assuntos importantes relacionados à taxa: (i)diferenças entre taxa (espécie de tributo) e preço público (não é tributo); (ii) a natureza jurídica do pedágio.

No que concerne a distinção entre taxa e preço público (também chamado de tarifa), simplifica-se o assunto com a seguinte tabela:

TAXA PREÇO PÚBLICO (TARIFA) Regime jurídico de direito público

(legal). Regime jurídico de direito privado

(contratual). A obrigação jurídica é de natureza

tributária. A obrigação jurídica é de natureza

administrativa. Não há autonomia da vontade, sendo

a cobrança obrigatória. Decorre da autonomia da vontade (é

facultativo). Não admite rescisão. Admite rescisão.

A taxa de serviço pode ser cobrada por utilização potencial do serviço.

Só a utilização efetiva enseja a cobrança.

Sujeita aos princípios tributários (legalidade, anterioridade etc.).

Não sujeita aos princípios tributários.

É receita pública derivada (existência do poder de império).

É receita pública originária (inexistência do poder de império).

O sujeito ativo é uma pessoa jurídica de direito público.

O sujeito ativo é uma pessoa jurídica de direito público ou de direito privado

(ex.: concessionária de serviço público).

Há taxa decorrente do exercício do poder de polícia.

Não há preço público cobrado em razão do exercício do poder de

polícia.

Deve-se lembrar também que o STF possui o entendimento que a remuneração pela exploração de recursos minerais é preço público (tarifa) decorrente da exploração, pelo particular, de um bem da União. Preste atenção: a remuneração pela exploração de recursos minerais é preço público.

Por fim, observe que a natureza jurídica do pedágio não é sempre a

mesma da taxa.

A CF/88 proibiu os entes federativos (União, Estados-membros, Distrito Federal e Municípios) de estabelecer limitações ao tráfego de pessoas ou

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

26

www.pontodosconcursos.com.br

bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público.

Assim, o que você deve saber para a sua prova é que o pedágio tem natureza jurídica de taxa quando cobrado diretamente pelos entes federativos. Assim, já admitiu o STF no julgamento do extinto selo-pedágio.

Todavia, quando o pedágio for cobrado por concessionária de serviço público a compreensão do assunto é outra, afirmando-se que, neste caso, o pedágio tem natureza de preço público ou tarifa.

Este assunto foi cobrado numa prova de direito tributário da ESAF bem recente (29/03/2009). Veja:

(ESAF/Analista/SP/2009) Assinale a opção que representa uma taxa pública. a) Serviço de água. b) Serviço de energia. c) Serviço de esgoto. d) Pedágio explorado diretamente ou por concessão. e) Serviço postal.

A resposta considerada correta foi a da alternativa “e”.

Esta questão é polêmica.

Realmente, no Brasil, o serviço postal é cobrado por meio de taxa de serviço, pois este serviço é de competência exclusiva da União (art. 21, X, da CF/88) e não pode ser explorado mediante autorização, permissão ou concessão.

Nesse rumo, os serviços de energia, água e esgoto podem ser remunerados por tarifa ou preço público quando prestados sob o regime de autorização, permissão e concessão de serviço público (art. 21, XI e XII c/c art. 175, parágrafo único, III, da CF/88). Entretanto, quando estes serviços forem cobrados pelos entes federativos (União, Estados-membros, DF e Municípios) a doutrina predominante entende que tem caráter de tributo (taxa). O problema é que a questão é objetiva, devendo-se marcar a mais correta, que realmente é a letra “e”.

O erro da letra “d” é que o pedágio explorado por concessão não representa uma taxa, mas sim uma tarifa, conforme entendimento reiterado da jurisprudência.

Vamos agora a diversas questões de extrema relevância já cobradas pelos concursos públicos.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

27

www.pontodosconcursos.com.br

Quero que você acerte todas!!!

1. “As taxas poderão ser instituídas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ou postos à disposição do contribuinte” (ESAF/IRB/2006).

2. “Território Federal pode instituir taxa” (ESAF/PFN/2006).

3. “É permitido que o serviço de iluminação pública seja remunerado mediante taxa” (ESAF/AFTE/RN 2005).

4. “Não é permitido instituir e cobrar taxa de conservação de estradas de rodagem cuja base de cálculo seja idêntica à do imposto sobre propriedade territorial rural” (ESAF/AFTE/RN 2005).

5. (ESAF/AFRFB/2003) Indique a opção que preenche corretamente as lacunas, consideradas as pertinentes disposições do Código Tributário Nacional. Para efeito de fato gerador e cobrança de taxa, considera-se regular o exercício do poder de polícia quando desempenhado _________________ nos limites da lei aplicável, com observância ________________ e, tratando-se de atividade que a lei tenha como _____________________, sem abuso ou desvio de poder. a) pelo Poder Público / das disposições regulamentares aplicáveis / contrária aos bons costumes b) por órgão de segurança pública / das normas administrativas aplicáveis / perigosa c) pelo órgão competente / de procedimentos administrativos / vinculada d) somente por órgão de segurança pública / do devido processo legal / atentatória a direitos fundamentais e) pelo órgão competente / do processo legal / discricionária

6. (ESAF/AFTE/RN 2005) Preencha as lacunas do texto abaixo e escolha, em seguida, a opção que contém a seqüência em que foram preenchidas. Para fins de instituição e cobrança de taxas, o Código Tributário Nacional considera os serviços públicos: _______________, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários; _________________, quando possam ser destacados em unidades autônomas de intervenção, de utilidade ou de necessidade públicas; __________________ utilizados pelo contribuinte, quando por ele usufruídos a qualquer título.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

28

www.pontodosconcursos.com.br

a) específicos / unitários / potencialmente b) individuais / autônomos / virtualmente c) utilizáveis / independentes / normalmente d) potenciais / necessários / essencialmente e) divisíveis / específicos / efetivamente

7. (ESAF/AFRFB 2006) Taxas, na dicção do artigo 145, inciso II, da Constituição Federal, constituem a modalidade de tributo que se podem cobrar em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição. Sobre a taxa, é errado afirmar que a) é um tributo cuja base de cálculo ou fato gerador há de ser diversa dos de imposto, e não pode ser calculada em função do capital das empresas. b) competente para instituir e cobrar a taxa é a pessoa política – União, Estado, Distrito Federal ou Município – legitimada para a realização da atividade que caracterize o fato gerador do tributo. c) os serviços públicos que ensejam sua cobrança consideram-se utilizados pelo contribuinte, efetivamente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento. d) serviços públicos específicos são aqueles destacáveis em unidades autônomas de intervenção, de utilidade ou de necessidade públicas. e) serviços públicos divisíveis são aqueles suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

8. (ESAF/PGDF/2007.1 - adaptada) Marque com V a assertiva verdadeira e com F a falsa, assinalando em seguida a opção correspondente. ( ) A autorização para que loja coloque anúncio luminoso na porta externa, concedida (a autorização) pela administração municipal, pode ensejar a cobrança, pelo Município, de uma taxa fundada no seu poder de polícia. ( ) O serviço de iluminação pública, pela sua natureza jurídica, deve ser sempre remunerado mediante taxa. ( ) Tributo exigido em virtude de serviços públicos postos à disposição do contribuinte, mas não utilizados por ele, constitui taxa de serviço. ( ) É constitucional a taxa municipal de conservação de estradas de rodagem que tem como base de cálculo a adotada para o imposto territorial rural. a) V, V, V, V b) V, V, F, F c) V, F, V, F

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

29

www.pontodosconcursos.com.br

d) F, V, V, F e) F, F, F, F

9. “É inconstitucional a taxa de fiscalização dos mercados de títulos e valores mobiliários instituída pela Lei n. 7.940, de 1989, haja vista não ser conferido, pelo ordenamento jurídico positivado, poder de polícia à Comissão de Valores Mobiliários” (ESAF/PGDF/2007).

10. “Os serviços gerais prestados por órgãos de Segurança Pública não podem ser sustentados por taxas. Essa atividade pública, por sua natureza, deve ser retribuída, genericamente, por impostos” (ESAF/PGDF/2007).

11. “As bases de cálculo dos impostos, das taxas e das contribuições de melhoria podem ser idênticas” (ESAF/AFTM/TERESINA 2002).

12. “As bases de cálculo dos impostos devem estar relacionadas com o serviço público prestado aos contribuintes” (ESAF/AFTM/TERESINA 2002).

13. (FCC/Fiscal de Rendas/SP/2006) As taxas têm como fato gerador a utilização efetiva ou potencial do poder de polícia ou o exercício regular do serviço público específico e indivisível.

14. (FCC/Fiscal de Rendas/SP/2006) As taxas poderão ter base de cálculo própria de impostos.

15. (FCC/Fiscal de Rendas/SP/2006) A União, os Municípios e o Distrito Federal poderão instituir taxa para o custeio do serviço de iluminação pública.

16. (FGV/Advogado/2008/Senado Federal) É tributo contraprestacional: (A) a CSLL. (B) o IRPJ. (C) a COFINS. (D) a contribuição para o CREA. (E) a taxa judiciária.

17. (FUNDATEC/Professor Temporário/UERS/2007) As taxas têm como fato gerador o exercício regular de poder de política, ou a utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição.

A primeira questão é verdadeira.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

30

www.pontodosconcursos.com.br

A segunda é falsa, porque o Território Federal não pode instituir taxa, uma vez que esta competência é da União, dos Estados, do Distrito Federal ou dos Municípios.

A terceira é falsa, porque o serviço de iluminação pública não pode ser remunerado mediante taxa (Súmula 670 do STF), uma vez que não é serviço público específico e divisível.

O quarto enunciado é correto, pois as taxas não podem ter base de cálculo própria de impostos e a súmula 595 do STF dispõe que é inconstitucional a taxa de conservação de estradas de rodagem cuja base de cálculo seja idêntica à do imposto sobre propriedade territorial rural (ITR).

A quinta questão é a letra “e”, cobrando o art. 78, parágrafo único, do CTN, que considera regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

A sexta é a letra “e” também, pois o CTN considera os serviços públicos: divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários; específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade ou de necessidade públicas; efetivamente utilizados pelo contribuinte, quando por ele usufruídos a qualquer título (art. 79).

A sétima questão é a letra “c”, uma vez que os serviços públicos que ensejam sua cobrança consideram-se utilizados pelo contribuinte, potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento (art. 79, I, “b”, do CTN).

A oitava questão é a letra “c”. No que se refere à primeira assertiva desta questão, é a famosa taxa de polícia, especificada normalmente como taxa de fiscalização de anúncios publicitários.

A nona questão é falsa, uma vez que é constitucional a taxa de fiscalização dos mercados de títulos e valores mobiliários instituída pela Lei n. 7.940, de 1989, haja vista ser conferido, pelo ordenamento jurídico positivado, poder de polícia à Comissão de Valores Mobiliários (Súmula 665 do STF).

A décima é verdadeira, pois os serviços gerais prestados por órgãos de Segurança Pública não podem ser sustentados por taxas, uma vez que não são serviços públicos específicos e divisíveis.

A décima primeira, a décima segunda e a décima quarta são falsas,

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

31

www.pontodosconcursos.com.br

pois as bases de cálculo dos impostos, das taxas e das contribuições de melhoria não podem ser idênticas e as bases de cálculo dos impostos não têm qualquer relação ou pertinência com os serviços públicos prestados aos contribuintes.

A décima terceira é falsa, uma vez que as taxas têm como fato gerador a utilização, efetiva ou potencial, de serviço público específico e divisível, ou o exercício regular do poder de polícia. O poder de polícia deve ser efetivamente prestado.

A décima quinta é falsa, porque apenas os Municípios e o Distrito Federal poderão instituir contribuição para o custeio do serviço de iluminação pública e não a União.

Do mesmo modo, a União, os Municípios e o Distrito Federal não poderão instituir taxa para o custeio do serviço de iluminação pública (Súmula 670 do STF), uma vez que o serviço de iluminação público não é serviço público específico e divisível.

A décima sexta é letra “e”, uma vez que a taxa é tributo contraprestacional, sendo exigida em contraprestação ao exercício de uma atividade por parte do Estado (ou quem lhe faça às vezes) referida ao contribuinte.

A décima sétima é verdadeira, de acordo com o art. 145, II, da CF/88.

1.1.3 Contribuição de Melhoria

A contribuição de melhoria pode ser instituída pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições.

De fato, tal como nas taxas, a competência tributária para a criação da contribuição de melhoria foi repartida entre os entes federativos.

Nessa medida, a contribuição de melhoria é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado, conforme disciplinado no art. 81, do CTN.

Segunda CF/88, a contribuição de melhoria deve ser exigida em decorrência de obra pública (art. 145, III).

Entretanto, apesar do laconismo da CF/88, a contribuição de melhoria só deve ser cobrada em decorrência de obra pública que cause valorização imobiliária, conforme entendimento predominante na doutrina e jurisprudência.

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

32

www.pontodosconcursos.com.br

Deste modo, o fato gerador ou hipótese de incidência da contribuição de melhoria consiste em obter (auferir) valorização imobiliária, decorrente de obra pública. Esta valorização imobiliária é chamada de mais valia por alguns autores.

Observe, portanto, que as contribuições de melhoria estão vinculadas a uma atuação estatal, referida ao contribuinte, que é a realização de obra pública que motive a valorização do imóvel. Portanto, a contribuição de melhoria é um tributo vinculado.

Com base neste fundamento, a doutrina entende que a contribuição de melhoria observa o postulado da vedação (proibição) ao enriquecimento sem causa, uma vez que apenas determinado grupo de proprietários são beneficiados com a valorização imobiliária decorrente da obra pública.

Por exemplo, não se observa o fundamento ético-jurídico do não enriquecimento injusto na hipótese de determinado grupo enriquecer com a valorização imobiliária decorrente da realização de obra pública custeada por toda a sociedade, sem a cobrança de contribuição de melhoria.

Nessa medida, a contribuição de melhoria se distingue de outras espécies tributárias, pois a (i) base de cálculo é exatamente o valor (quantum debeatur) que acresceu ao imóvel do contribuinte em razão da obra pública e (ii) não se vislumbra exigência constitucional específica para o produto de sua arrecadação (arrecadação não-vinculada).

Com efeito, em relação aos recursos provenientes da cobrança das contribuições de melhoria não existe previsão normativa para sua destinação, podendo servir para cobrir despesas gerais do Estado.

Neste contexto, a contribuição de melhoria tem como fato gerador o acréscimo do valor do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas, sendo que responde pelo pagamento deste tributo o proprietário do imóvel ao tempo do seu lançamento, e esta responsabilidade se transmite aos adquirentes e sucessores, a qualquer título, do domínio do imóvel.

Ademais, executada a obra de melhoramento na sua totalidade ou em parte suficiente para beneficiar determinados imóveis, pode a contribuição de melhoria ser cobrada.

Deste modo, a cobrança ou a arrecadação da contribuição de melhoria deve ser feita depois da realização da obra pública (na sua totalidade ou em parte).

Vamos colocar a mão na massa:

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

33

www.pontodosconcursos.com.br

1. “A contribuição de melhoria, decorrente de obras públicas, poderá ser cobrada pelo ente executor da obra da qual os contribuintes tenham-se beneficiado, ou, no caso de omissão deste, pela União” (ESAF/IRB/2006).

2. (ESAF/AFTE/PA/2002) Identifique, nas opções abaixo, o tributo cujo fundamento ético-jurídico é o não enriquecimento injusto. a) imposto. b) taxa. c) empréstimo compulsório. d) contribuição social. e) contribuição de melhoria.

3. “O texto constitucional (art. 145, III) deixou de se referir expressamente à valorização imobiliária, ao cogitar de contribuição de melhoria. Com isso, o acréscimo do valor do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas ainda figura como fato gerador da contribuição” (ESAF/AFRF 2002).

4. “Os Estados não têm competência para a instituição de contribuições de melhoria” (ESAF/AFTE/MS 2001).

5. (ESAF/AFTE/MS 2001) Em matéria tributária, é correto afirmar-se que: a) Somente a União pode instituir impostos com fundamento no exercício regular do poder de polícia. b) Os Estados e o Distrito Federal têm competência para instituir empréstimo compulsório. c) A contribuição de melhoria é devida em função da prestação de serviços públicos divisíveis. d) As taxas têm que ter bases de cálculo diferentes das dos impostos. e) As contribuições sociais decorrem da realização de obras públicas que promovam a valorização imobiliária privada.

6. “A contribuição de melhoria pode ser cobrada quando a construção de obra pública trouxer qualquer benefício para o contribuinte” (CESPE/Procurador Federal/2004).

7. “A Constituição de 1988 não estabelece que o limite total da contribuição de melhoria seja o valor da despesa realizada pela obra pública que lhe deu causa” (ESAF/PFN/1998).

8. (FGV/Fiscal de Rendas/RJ/2008) O Estado do Rio de Janeiro decidiu instituir tributo relativo à construção de rede de esgotos,

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

34

www.pontodosconcursos.com.br

com lançamento ao mar por emissário submarino construído com dotação orçamentária específica. O tributo aludido: (A) só poderá ser uma contribuição de melhoria. (B) não poderá ser instituído, por ser devida, no caso, apenas a cobrança de tarifa. (C) é de competência privativa conforme classificação doutrinária. (D) deve ser imposto, uma vez que tal serviço não é específico nem divisível. (E) só poderá ser uma taxa, por vinculado à prestação de serviço específico e divisível.

9. (FCC/Procurador municipal/Recife/2008) NÃO se inclui entre as características do tributo contribuição de melhoria: (A) ter competência comum para instituição. (B) ser vinculada a uma atividade estatal. (C) ter por fato gerador a obra pública de que decorre valorização imobiliária. (D) ser instituída para fazer frente à obra pública a ser iniciada após sua arrecadação. (E) ter por base de cálculo o quantum da valorização dos imóveis adjacentes à obra.

10. (FUNDATEC/Agente Tributário/Caxias do Sul/2004) Acerca das espécies tributárias, julgue as seguintes assertivas: I - Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. II - Em algumas situações, as taxas podem ter base de cálculo própria de impostos. III - A contribuição de melhoria é cobrada quando ocorre valorização de um imóvel, decorrente de obras públicas. Quais estão corretas? A) Apenas a I. B) Apenas a I e a II. C) Apenas a I e a III. D) Apenas a II e a III. E) A I, a II e a III.

A primeira questão é falsa, porque a contribuição de melhoria, decorrente de obras públicas, pode ser cobrada pelo ente público executor da obra da qual os contribuintes tenham-se beneficiado, mas não, no caso de omissão deste, pela União.

A segunda é a letra “e”.

A terceira questão é verdadeira, porque o fato gerador ou hipótese de incidência da contribuição de melhoria ainda consiste em obter valorização

CURSO ON-LINE – DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL

PROFESSOR: EDVALDO NILO

35

www.pontodosconcursos.com.br

imobiliária, decorrente de obra pública.

A quarta questão é falsa, pois a contribuição de melhoria pode ser instituída pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições.

A quinta questão é a letra “d”, pois as taxas têm que ter bases de cálculo diferentes das dos impostos (art. 145, §2º, da CF/88).