Embed Size (px)

Citation preview

ALAVANCAGEM

Profa. Dra. Delza Rodrigues de Carvalho

Universidade Estadual do Sudoeste da Bahia (UESB)

Objetivos

Diferenciar os conceitos de alavancagem operacional, alavancagem financeira e alavancagem combinada.

Calcular o grau de alavancagem financeiro e combinado de uma firma.

Explicar porque uma firma com alto risco de negócio deve empregar um baixo grau de alavancagem financeira na sua estrutura de capital

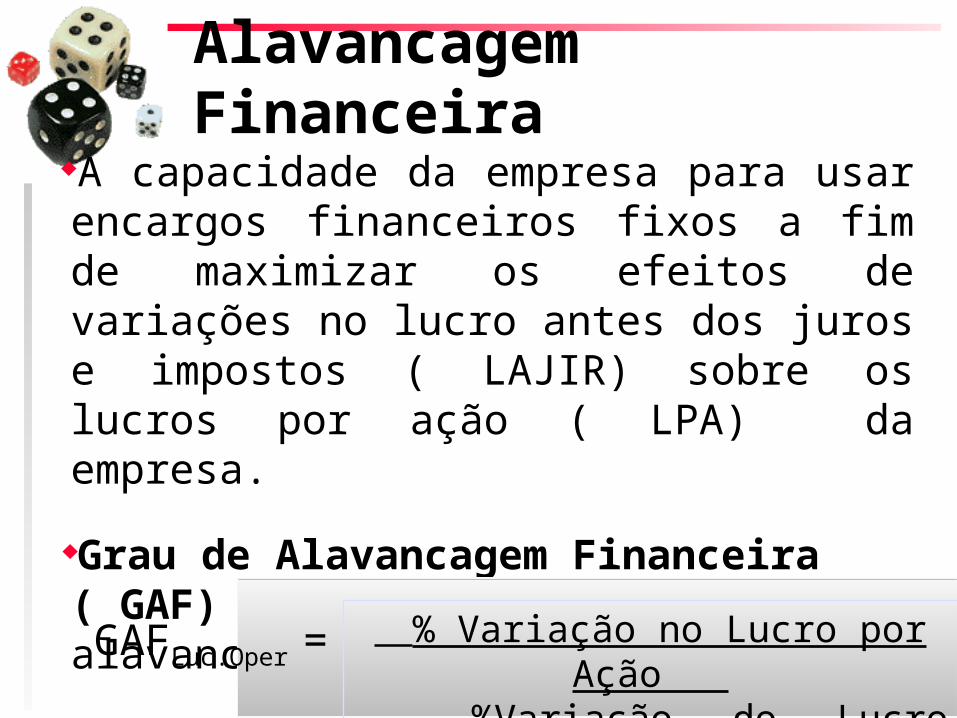

A capacidade da empresa para usar encargos financeiros fixos a fim de maximizar os efeitos de variações no lucro antes dos juros e impostos ( LAJIR) sobre os lucros por ação ( LPA) da empresa.

Grau de Alavancagem Financeira ( GAF) : É a medida númerica da alavancagem financeira da empresa

Alavancagem Financeira

% Variação no Lucro por Ação %Variação do Lucro Operacional

GAFLuc.Oper =

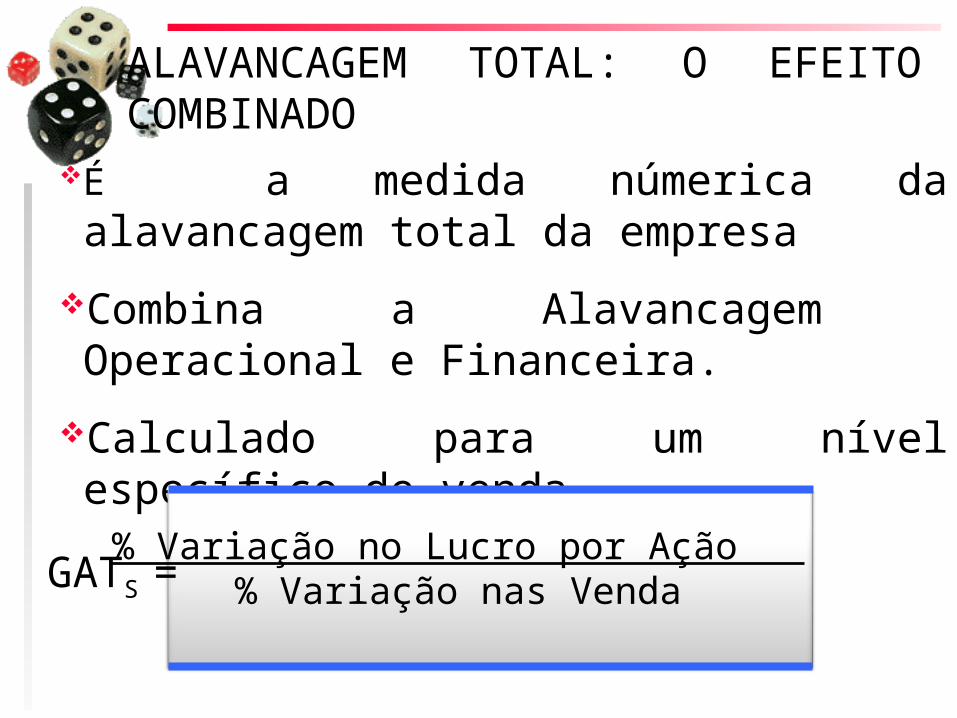

ALAVANCAGEM TOTAL: O EFEITO COMBINADO

É a medida númerica da alavancagem total da empresa

Combina a Alavancagem Operacional e Financeira.

Calculado para um nível específico de venda.

GATS =% Variação no Lucro por Ação

% Variação nas Venda

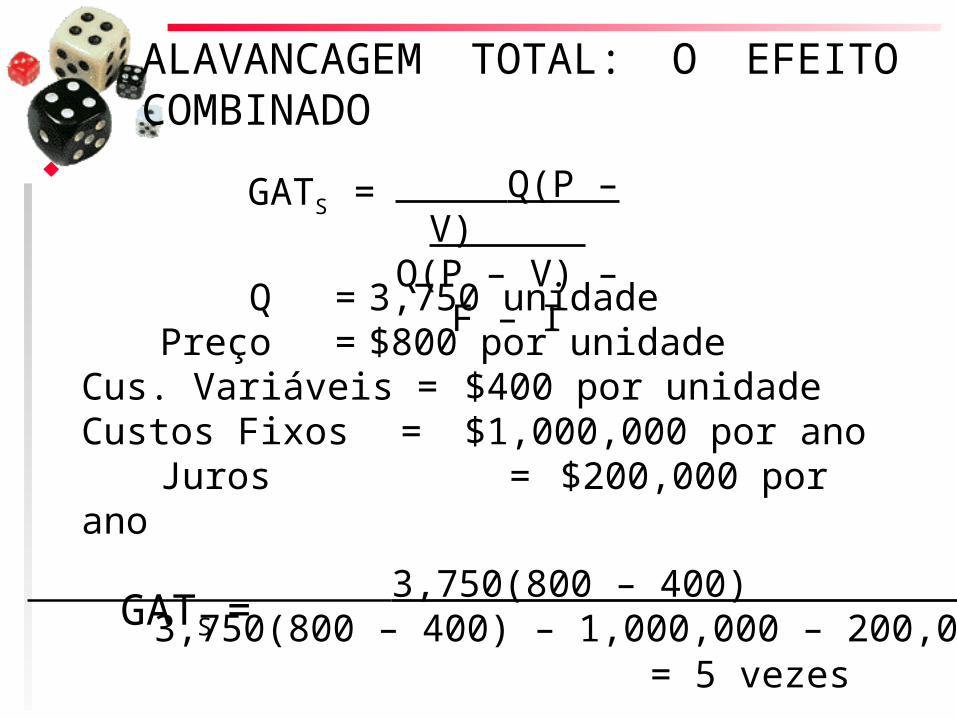

ALAVANCAGEM TOTAL: O EFEITO COMBINADO

GATS = Q(P – V)

Q(P – V) – F – I

Q = 3,750 unidadePreço = $800 por unidade

Cus. Variáveis =$400 por unidadeCustos Fixos = $1,000,000 por anoJuros = $200,000 por ano

GATS = 3,750(800 – 400)

3,750(800 – 400) – 1,000,000 – 200,000= 5 vezes

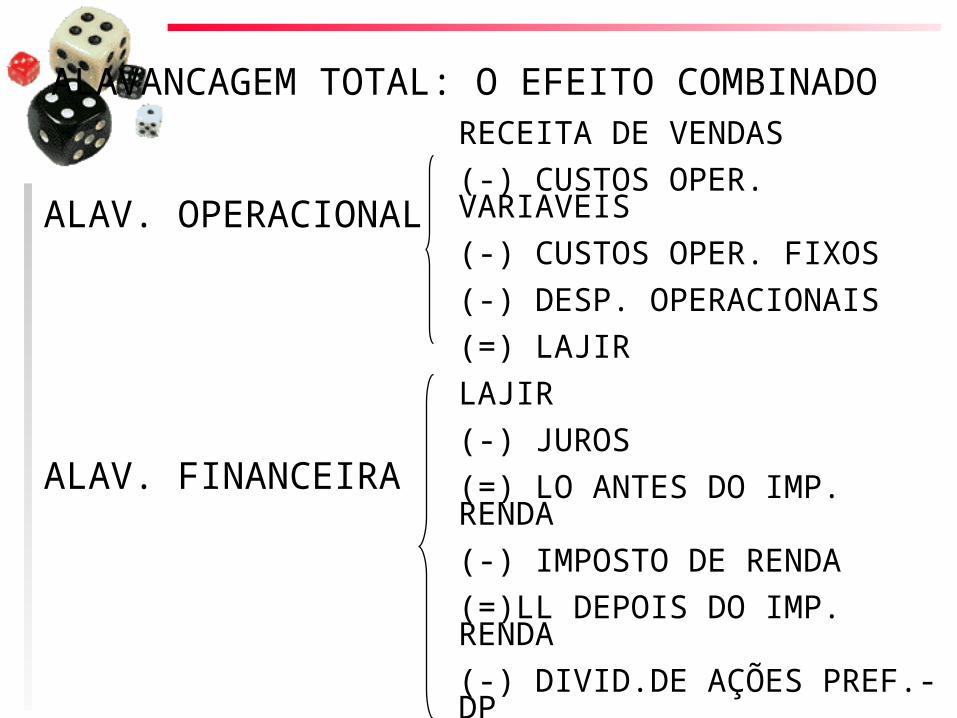

ALAVANCAGEM TOTAL: O EFEITO COMBINADO

ALAV. OPERACIONAL

ALAV. FINANCEIRA

RECEITA DE VENDAS

(-) CUSTOS OPER. VARIAVEIS

(-) CUSTOS OPER. FIXOS

(-) DESP. OPERACIONAIS

(=) LAJIR

LAJIR

(-) JUROS

(=) LO ANTES DO IMP. RENDA

(-) IMPOSTO DE RENDA

(=)LL DEPOIS DO IMP. RENDA

(-) DIVID.DE AÇÕES PREF.- DP

(=) LO . P/ ACIONISTAS (LAC)

LUCRO POR AÇÃO ( LPA)