Embed Size (px)

Citation preview

2012.1

CIÊNCIA DAS FINANÇASCURSO DE DIREITO

F A C U L D A D E D E R O N D Ô N I A - F A R O

Página 2 de 170

SUMÁRIO

INTRODUÇÃO 9CAPÍTULO I − CIÊNCIA DAS FINANÇAS 101. DEFINIÇÃO 102. SUBSÍDIO AO DIREITO TRIBUTÁRIO E AO DIREITO FINANCEIRO 103. ENFOQUES NORMATIVO E POSITIVO DAS FINANÇAS PÚBLICAS 11CAPÍTULO II − SOCIEDADE 121. DEFINIÇÃO 122. ORGANIZAÇÃO SOCIAL 12CAPÍTULO III − O ESTADO 151. DEFINIÇÃO 152. SURGIMENTO DO ESTADO 163. EVOLUÇÃO DO ESTADO 164. AS FUNÇÕES DO ESTADO 175. ADMINISTRAÇÃO PÚBLICA 186. JUSTIFICAÇÃO DO ESTADO 197. NECESSIDADES DA SOCIEDADE 198. ATIVIDADE FINANCEIRA DO ESTADO 21

8.1 CARACTERÍSTICAS DA ATIVIDADE FINANCEIRA.....................................................................21

8.2 FINS DA ATIVIDADE FINANCEIRA..........................................................................................22

9. EVOLUÇÃO DO PAPEL DO ESTADO NA ECONOMIA 22

9.1 CRESCIMENTO DAS DESPESAS PÚBLICAS..............................................................................23

9.2 TEORIA DAS FINANÇAS PÚBLICAS.........................................................................................26

CAPÍTULO IV − ECONOMIA 281. CONCEITOS DE ECONOMIA 282. MICROECONOMIA 28

2.1 DEFINIÇÃO............................................................................................................................28

2.2 TEORIA ELEMENTAR DO FUNCIONAMENTO DO MERCADO.................................................29

2.3 INTERFERÊNCIA DO GOVERNO NO EQUILÍBRIO DE MERCADO.............................................32

2.4 ESTRUTURAS DE MERCADO..................................................................................................34

2.4.1 Concorrência pura ou perfeita......................................................................................35

2.4.2 Monopólio....................................................................................................................35

2.4.3 Oligopólio.....................................................................................................................35

2.4.4 Concorrência monopolística.........................................................................................35

2.4.5 Estruturas do mercado de fatores de produção...........................................................35

2.5 A AÇÃO GOVERNAMENTAL E OS ABUSOS DO PODER ECONÔMICO NOS MERCADOS..........36

3. MACROECONOMIA 37

Página 3 de 170

3.1 DEFINIÇÃO............................................................................................................................37

3.2 OBJETIVOS DA POLÍTICA MACROECONÔMICA......................................................................37

3.2.1 Alto nível de emprego...................................................................................................37

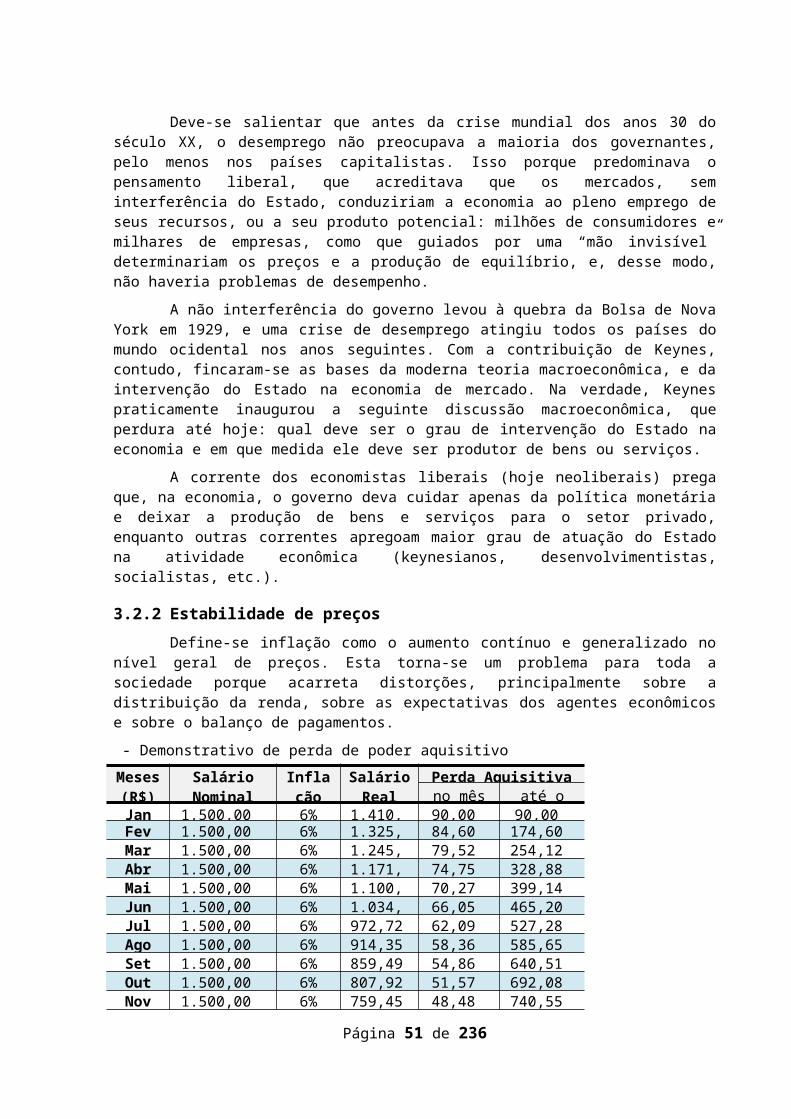

3.2.2 Estabilidade de preços..................................................................................................38

3.2.3 Distribuição eqüitativa de renda...................................................................................39

3.2.4 Crescimento econômico...............................................................................................39

3.2.5 Dilemas de política econômica: inter-relações e conflitos de objetivos.......................39

4. INSTRUMENTOS DE POLÍTICA MACROECONÔMICA 40

4.1 POLÍTICA FISCAL....................................................................................................................40

4.2 POLÍTICA MONETÁRIA..........................................................................................................41

4.3 POLÍTICAS CAMBIAL E COMERCIAL.......................................................................................42

4.4 POLÍTICA DE RENDAS............................................................................................................42

5. ESTRUTURA DE ANÁLISE MACROECONÔMICA 43

5.1 ESTRUTURA DA MACROECONOMIA: OS TIPOS DE MERCADOS............................................43

5.1.1 Mercado de bens e serviços.........................................................................................43

5.1.2 Mercado de trabalho....................................................................................................43

5.1.3 Mercado monetário......................................................................................................44

5.1.4 Mercado de títulos........................................................................................................44

5.1.5 Mercado de divisas.......................................................................................................45

6. A CONTABILIDADE NACIONAL OU CONTABILIDADE SOCIAL 45

6.1 INTRODUÇÃO........................................................................................................................46

6.2 SISTEMAS DE CONTABILIDADE SOCIAL.................................................................................46

6.2.1 Sistema de contas nacionais.........................................................................................46

6.2.2 Matriz de relações intersetoriais (ou matriz insumo-produto ou matriz de Leontief). .46

6.3 PRINCÍPIOS BÁSICOS DAS CONTAS NACIONAIS....................................................................47

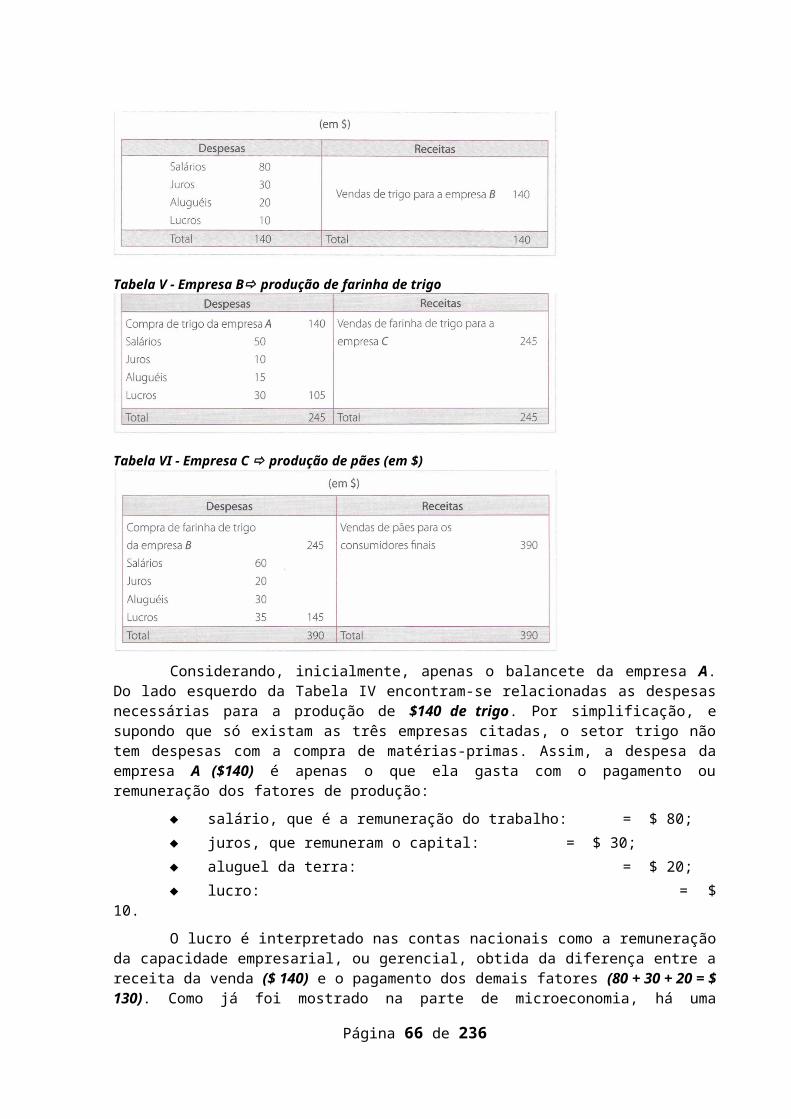

6.4 ECONOMIA A DOIS SETORES: FAMÍLIAS E EMPRESAS..........................................................47

6.4.1 O fluxo circular de renda: análise da ótica do produto, da despesa e da renda...........48

6.5 ECONOMIA A TRÊS SETORES: AGREGADOS RELATIVOS AO SETOR PÚBLICO........................51

6.5.1 Receita fiscal do governo..............................................................................................51

6.5.2 Gastos do governo........................................................................................................51

6.5.3 Superávit ou déficit público..........................................................................................52

6.5.4 Renda nacional, o custo de fatores e produto nacional a preços de mercado.............52

6.5.5 Renda pessoal disponível..............................................................................................53

6.5.6 Carga tributária bruta e líquida.....................................................................................53

6.6 ECONOMIA A QUATRO SETORES: AGREGADOS RELATIVOS AO SETOR EXTERNO................54

Página 4 de 170

6.6.1 Exportações e importações...........................................................................................54

6.6.2 Produto interno bruto, produto nacional bruto e renda líquida do exterior................54

6.7 O PIB COMO MEDIDA DO BEM-ESTAR..................................................................................54

6.7.1 PIB em dólares..............................................................................................................55

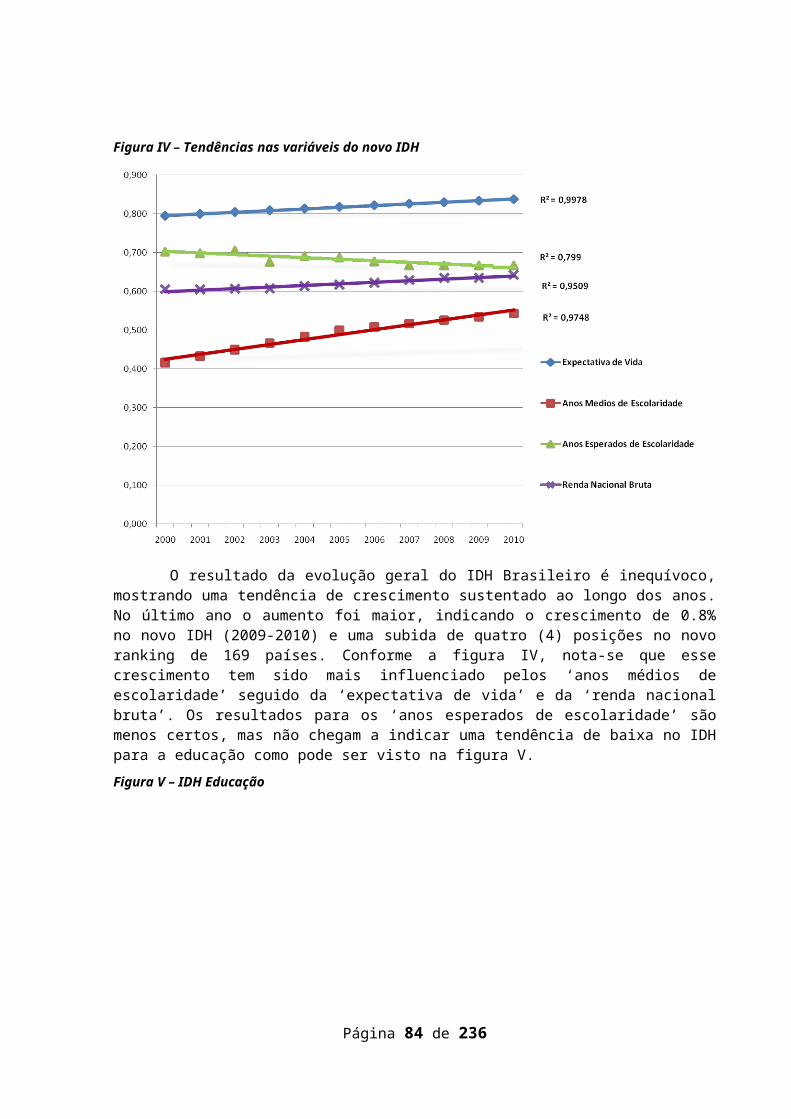

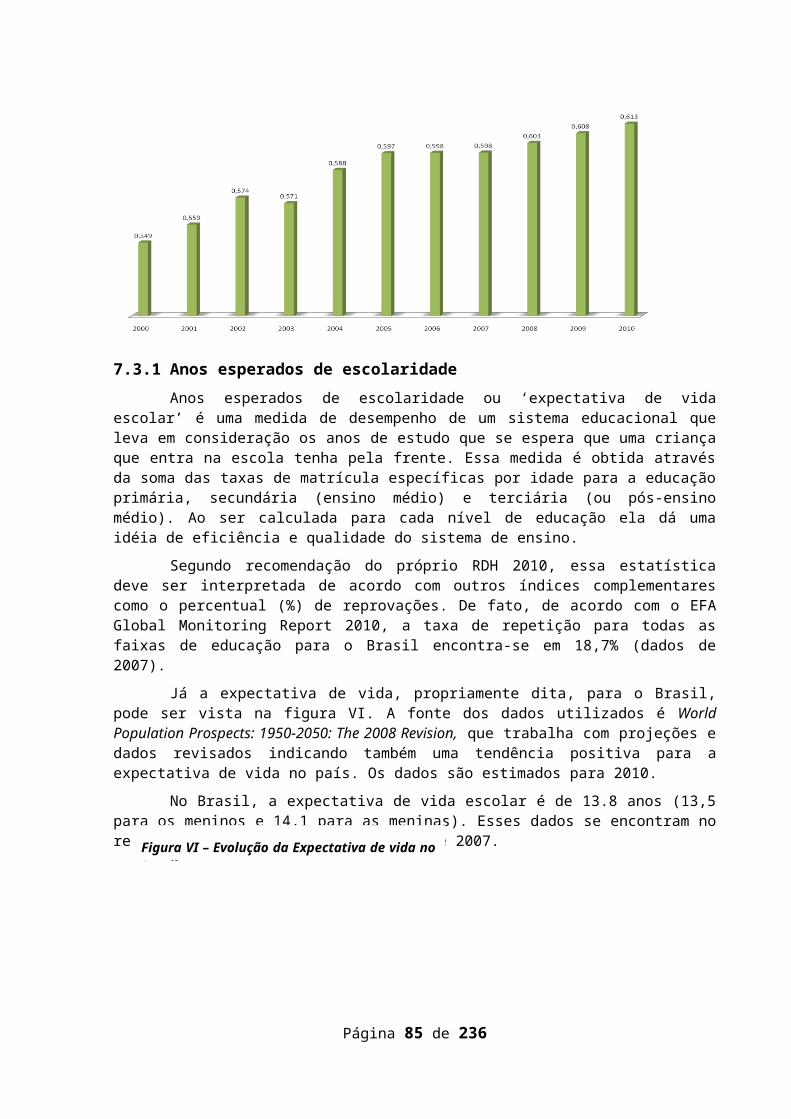

7 ÍNDICE DE DESENVOLVIMENTO HUMANO - IDH......................................................................55

7.1 NOVAS MEDIDAS PARA UMA REALIDADE EVOLUTIVA......................................................56

7.2 MUDANÇAS METODOLÓGICAS.........................................................................................56

7.3 OS NOVOS NÚMEROS DO BRASIL.....................................................................................60

8 A DISTRIBUIÇÃO DE RENDA NO BRASIL....................................................................................64

8.1. GASTOS SOCIAIS NO BRASIL..............................................................................................65

8.1.1 Modelo concentrador...................................................................................................65

CAPÍTULO V − RECEITAS PÚBLICAS 671. CONCEITO 672. DEFINIÇÃO 673. RECEITA E INGRESSO 684. A RECEITA PÚBLICA NO ÂMBITO DA TEORIA GERAL DOS INGRESSOS PÚBLICOS 695. CONCEITOS E ASPECTOS LEGAIS DAS RECEITAS PÚBLICAS 696. CLASSIFICAÇÃO DAS RECEITAS PÚBLICAS SOB OS ASPECTOS DOUTRINÁRIOS 707. CLASSIFICAÇÃO DAS RECEITAS PÚBLICAS SOB OS ASPECTOS DA LEI (LEI Nº 4320/64) 728. ESTÁGIOS DA RECEITA PÚBLICA 73CAPÍTULO VI − DÍVIDA PÚBLICA 751. DEFINIÇÃO 752. DIFERENÇA ENTRE DÍVIDA PÚBLICA INTERNA E DÍVIDA PÚBLICA EXTERNA 753. LIMITE ACEITÁVEL DA DÍVIDA 774. EVOLUÇÃO DA DÍVIDA PÚBLICA BRASILEIRA 775. OS CREDORES DA DÍVIDA PÚBLICA BRASILEIRA 796. DESTINAÇÃO DOS RECURSOS CAPTADOS POR MEIO DO ENDIVIDAMENTO 807. GASTOS COM O SERVIÇO DA DÍVIDA EM RELAÇÃO AOS GASTOS COM SAÚDE E EDUCAÇÃO

808. RELAÇÃO ENTRE TAXA DE JUROS E DÍVIDA PÚBLICA 819. FORMAS DE EXTINÇÃO DA DÍVIDA PÚBLICA 8110. ENTENDENDO OS CONCEITOS DE DÍVIDA PÚBLICA NO BRASIL 8211. SITUAÇÃO DO BRASIL EM RELAÇÃO À DÍVIDA PÚBLICA 86

11.1 DÍVIDA MOBILIÁRIA FEDERAL – INTERNA.............................................................................86

11.1.1 Dívida líquida do setor público.....................................................................................86

11.2 DÍVIDA EXTERNA...................................................................................................................87

CAPÍTULO VII − AS ORGANIZAÇÕES INTERNACIONAIS DE CRÉDITO 881. FUNDO MONETÁRIO INTERNACIONAL – FMI 88

Página 5 de 170

1.1 HISTÓRICO............................................................................................................................88

1.2 ORGANIZAÇÃO......................................................................................................................88

1.3 FUNÇÕES..............................................................................................................................88

1.4 ESTRUTURA FINANCEIRA......................................................................................................88

2. BANCO MUNDIAL – BIRD 89

2.1 HISTÓRICO............................................................................................................................89

2.2 ORGANIZAÇÃO......................................................................................................................89

2.3 FUNÇÕES..............................................................................................................................90

2.4 ESTRUTURA FINANCEIRA......................................................................................................90

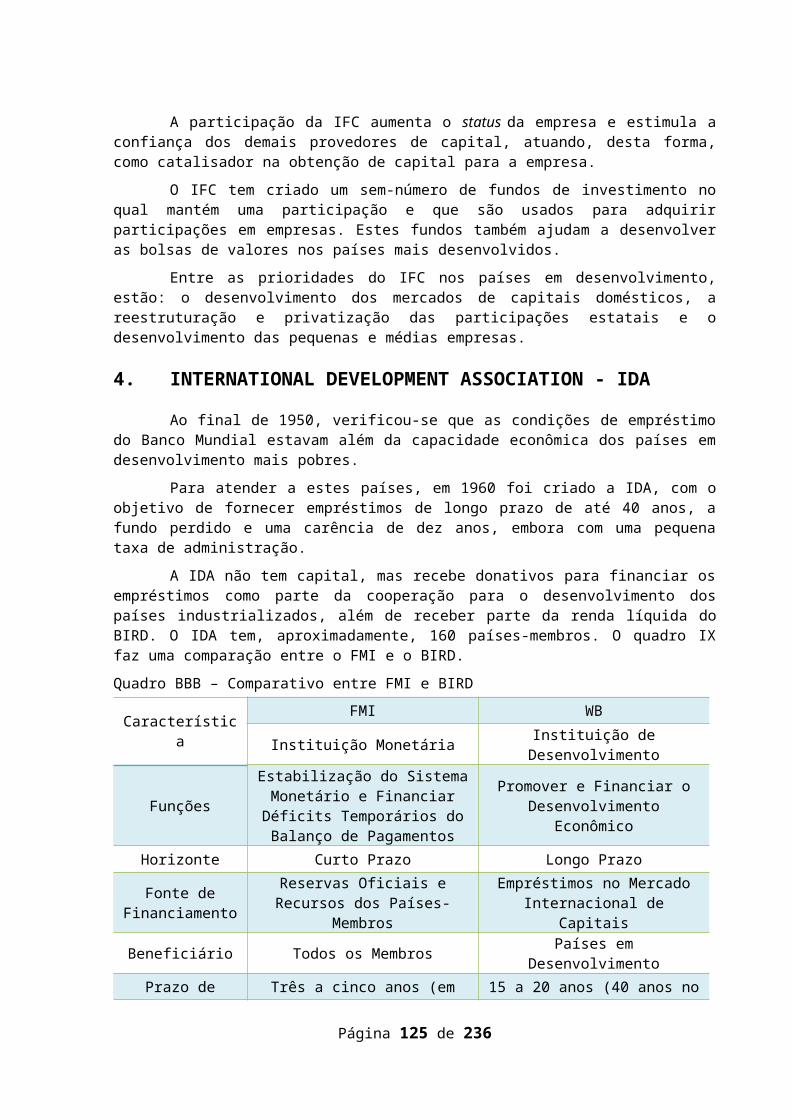

3. INTERNATIONAL FINANCE CORPORATION - IFC 904. INTERNATIONAL DEVELOPMENT ASSOCIATION - IDA 915. BANCOS REGIONAIS DE DESENVOLVIMENTO 91

5.1 HISTÓRICO............................................................................................................................91

5.2 FUNÇÕES E ESTRUTURA........................................................................................................92

5.2.1 Funções.............................................................................................................................92

5.2.2 Estrutura financeira..........................................................................................................92

CAPÍTULO VIII − DESPESAS PÚBLICAS 931. CONCEITO 932. CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS SOB OS ASPECTOS DOUTRINÁRIOS943. CLASSIFICAÇÃO DAS RECEITAS PÚBLICAS SOB OS ASPECTOS DA LEI (LEI Nº 4320/64) 954. PROCESSAMENTO DA DESPESA PÚBLICA 97

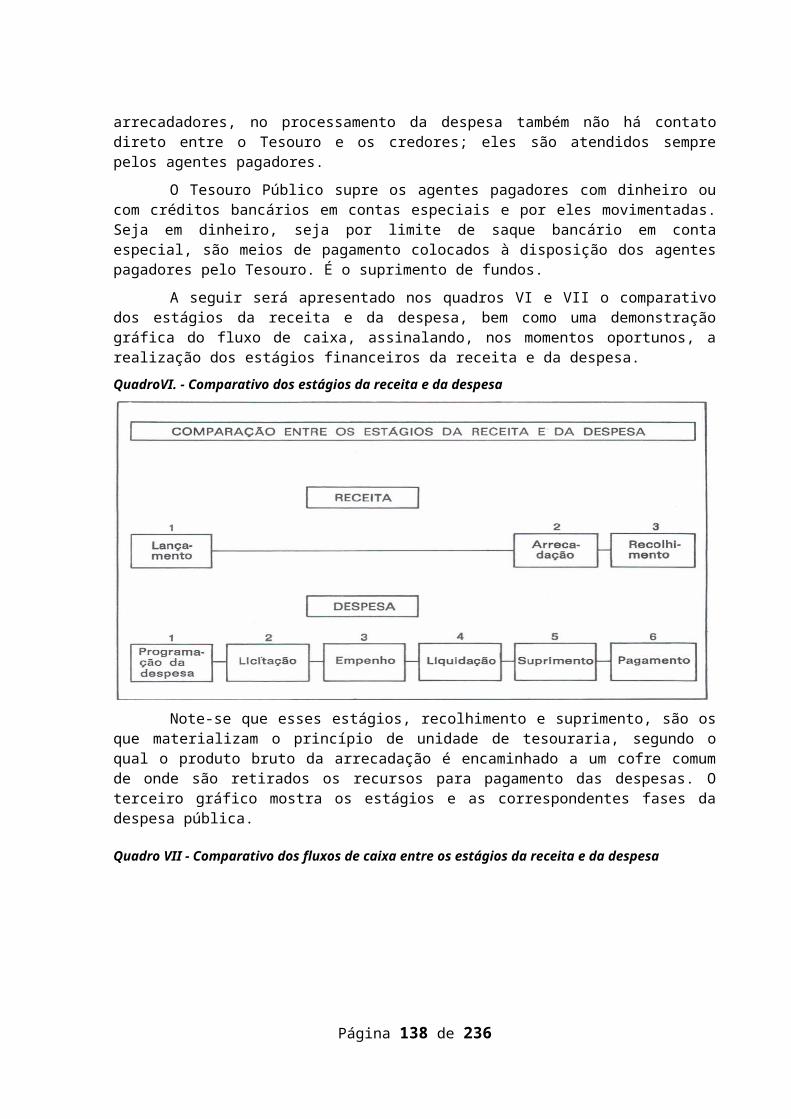

4.1 ESTÁGIOS DA DESPESA, SEGUNDO A LEI...............................................................................97

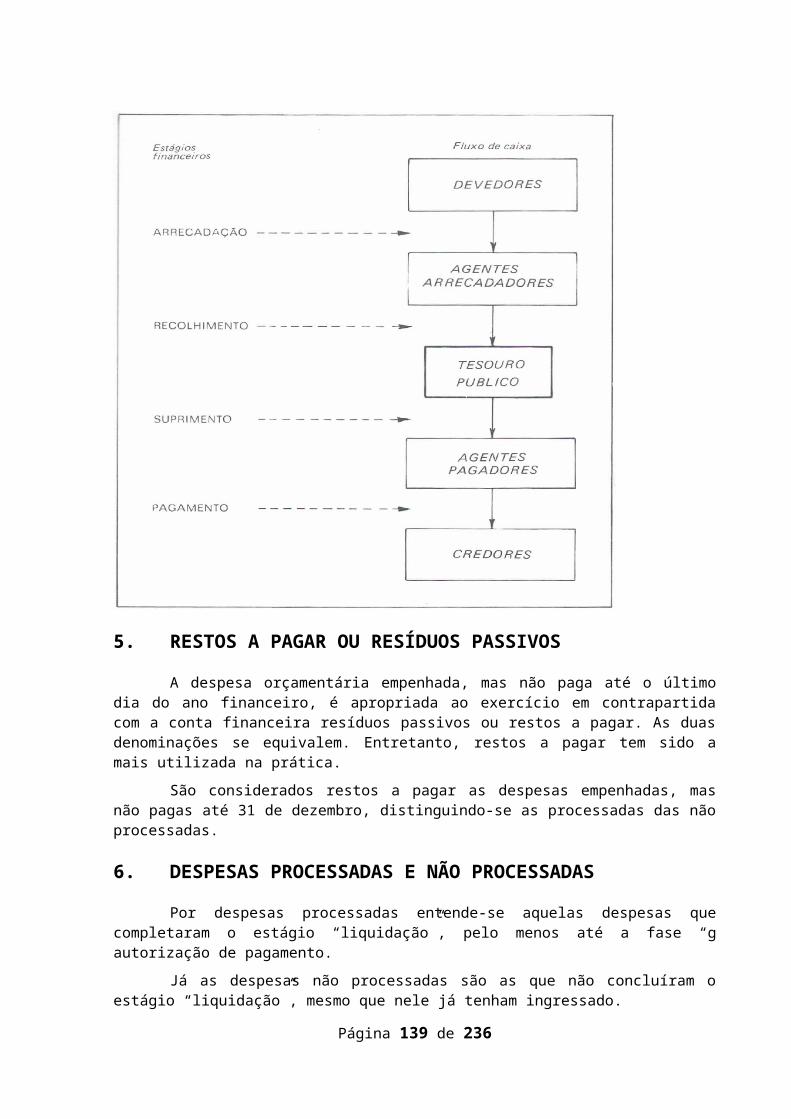

4.2 ESTÁGIOS DA DESPESA, SEGUNDO A REALIDADE.................................................................97

5. RESTOS A PAGAR OU RESÍDUOS PASSIVOS 1016. DESPESAS PROCESSADAS E NÃO PROCESSADAS 101

6.1 DESPESAS DE EXERCÍCIOS ANTERIORES..............................................................................101

CAPÍTULO IX − ORÇAMENTO PÚBLICO 1031. DEFINIÇÃO 1032. CONCEITO 1043. ESPÉCIES DE ORÇAMENTO 104

3.1 ORÇAMENTO CLÁSSICO OU TRADICIONAL..........................................................................104

3.2 ORÇAMENTO DE DESEMPENHO OU POR REALIZAÇÕES.....................................................104

3.3 ORÇAMENTO- PROGRAMA.................................................................................................104

3.4 ORÇAMENTO DE BASE ZERO OU POR ESTRATÉGIA.............................................................105

3.5 ORÇAMENTO PARTICIPATIVO.............................................................................................105

4. PRINCÍPIOS ORÇAMENTÁRIOS - CONCEITO............................................................................105

5. ORÇAMENTO-PROGRAMA 107

Página 6 de 170

5.1 RECURSOS PARA EXECUÇÃO DO ORÇAMENTO-PROGRAMA..............................................108

5.2 ESTIMATIVA DA RECEITA....................................................................................................108

6. O PROCESSO DE ELABORAÇÃO DO ORÇAMENTO PÚBLICO NO BRASIL 109

6.1 ORÇAMENTO GERAL DA UNIÃO (OGU)...............................................................................110

6.2 A ELABORAÇÃO DO ORÇAMENTO.......................................................................................110

6.3 PROCESSO DE ELABORAÇÃO DO ORÇAMENTO...................................................................112

6.4 PROCESSO DE EXECUÇÃO DO ORÇAMENTO.......................................................................120

6.5 RESUMO DAS FASES DO ORÇAMENTO...............................................................................121

6.6 PERÍODOS DE ATIVIDADES DO ORÇAMENTO PÚBLICO.......................................................122

6.7 CRÉDITOS ADICIONAIS........................................................................................................122

6.8 ALTERAÇÕES DO ORÇAMENTO DURANTE SUA EXECUÇÃO.................................................124

6.9 PREVISÃO E RESULTADO ORÇAMENTÁRIOS.......................................................................125

CAPÍTULO X − FISCALIZAÇÃO E CONTROLE 1271. LEI DE RESPONSABILIDADE FISCAL 127

1.1 ORIGENS E EXPERIÊNCIAS ANTERIORES..............................................................................127

1.2 OBJETIVOS DA LEI DE RESPONSABILIDADE FISCAL..............................................................128

1.3 EQUILÍBRIO DAS CONTAS PÚBLICAS...................................................................................129

1.3.1 Receita Corrente Líquida - RCL....................................................................................129

1.3.2 Planejamento..............................................................................................................131

2. LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO NA LRF 131

2.1 ANEXO DE METAS FISCAIS DA LDO.....................................................................................131

2.2 ANEXO DE RISCOS FISCAIS DA LDO.....................................................................................132

3. LEI ORÇAMENTÁRIA ANUAL – LOA NA LRF 132

3.1 EXECUÇÃO ORÇAMENTÁRIA E CUMPRIMENTO DE METAS.................................................133

4. RECEITA PÚBLICA NA LRF 133

4.1 PREVISÃO E ARRECADAÇÃO DA RECEITA............................................................................133

4.2 RENÚNCIA DE RECEITA.......................................................................................................134

5. DESPESA PÚBLICA NA LRF 134

5.1 DESPESAS COM PESSOAL....................................................................................................135

5.2 DESPESAS COM A SEGURIDADE SOCIAL..............................................................................138

5.3 TRANSFERÊNCIAS VOLUNTÁRIAS........................................................................................138

6. DESTINAÇÃO DE RECURSOS PARA O SETOR PRIVADO NA LRF 1387. DÍVIDA E ENDIVIDAMENTO PÚBLICO NA LRF 139

7.1 A LRF E A DÍVIDA PÚBLICA..................................................................................................139

7.2 LIMITES DE ENDIVIDAMENTO DE ACORDO COM A LRF......................................................140

7.3 A REGRA DE OURO..............................................................................................................142

Página 7 de 170

7.4 RECONDUÇÃO DA DÍVIDA AOS LIMITES..............................................................................142

7.5 CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO.......................................................................143

7.6 ANTECIPAÇÕES DE RECEITAS ORÇAMENTÁRIAS – ARO......................................................143

7.7 GARANTIA E CONTRAGARANTIA.........................................................................................144

7.8 RESTOS A PAGAR................................................................................................................144

8. TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO 145

8.1 TRANSPARÊNCIA NA GESTÃO FISCAL..................................................................................145

8.2 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA - RREO........................................146

8.3 RELATÓRIO DE GESTÃO FISCAL - RGF..................................................................................146

8.4 FISCALIZAÇÃO DA GESTÃO FISCAL......................................................................................147

9. SANÇÕES PARA DESCUMPRIMENTO DA LRF 148

9.1 SANÇÕES INSTITUCIONAIS..................................................................................................148

9.2 SANÇÕES PESSOAIS.............................................................................................................148

CAPÍTULO XI − O PAPEL DO CONTROLE 1491. O CONTROLE EXTERNO NO MUNDO 1492. O CONTROLE NO BRASIL 150

2.1 CONTROLE PARTICULAR.....................................................................................................151

2.2 O CONTROLE INTERNO.......................................................................................................151

2.3 O CONTROLE EXTERNO.......................................................................................................152

3. ÓRGÃOS DE CONTROLE NO BRASIL 154

3.1 O ALCANCE DO CONTROLE JUDICIAL..................................................................................154

3.2 O CONTROLE EXTERNO COMO FERRAMENTA DE APRIMORAMENTO DA ADMINISTRAÇÃO PÚBLICA..........................................................................................................................................154

3.3 AS POTENCIALIDADES E LIMITAÇÕES DO TCU....................................................................156

3.4 OS TRIBUNAIS DE CONTAS NOS ESTADOS E NOS MUNICÍPIOS...........................................157

CAPÍTULO XII − GLOBALIZAÇÃO 1591. DEFINIÇÃO 1592. HISTÓRIA DA GLOBALIZAÇÃO 1593. IMPACTO DA GLOBALIZAÇÃO 1604. COMUNICAÇÃO E GLOBALIZAÇÃO 1605. GLOBALIZAÇÃO E QUALIDADE DE VIDA 1616. EFEITOS DA GLOBALIZAÇÃO NA INDÚSTRIA E SERVIÇOS 1627. TEORIAS DA GLOBALIZAÇÃO 1638. ANTIGLOBALIZAÇÃO 1659. A GLOBALIZAÇÃO 165BIBLIOGRAFIA 168

Página 8 de 170

INTRODUÇÃO

Ao longo dos meus anos de docência, ministrando aulas de Ciência das Finanças, sempre busquei uma bibliografia que tratasse dos assuntos concernentes ao conteúdo programático da disciplina em pauta. Tais assuntos são variados e são tratados por autores das mais diversas áreas do conhecimento. Resolvi por elaborar um material de apoio que abrangesse num só volume todos os temas a serem abordados ao longo de um semestre e que ao mesmo tempo servisse como fonte de consulta a outras pessoas que fossem prestar concursos em áreas afins.

Portanto, embora o material de apoio ora apresentado destine-se a atender as necessidades dos acadêmicos do curso de direito no que diz respeito à disciplina Ciência das Finanças, também serve como fonte de consulta a quem deseja prestar concursos públicos em áreas que exijam do concursando tais conhecimentos.

A Ciência das Finanças, embora trate do mesmo objeto de estudo do Direito Financeiro, qual seja, a Atividade Financeira do Estado, o seu enfoque é dado na parte teórica ou especulativa, diferentemente do Direito Financeiro que enfoca a parte prática.

Com o intuito de dar um melhor embasamento ao acadêmico, optou-se por dividir a presente apostila em duas partes. Na primeira parte que engloba do Capítulo I até o Capítulo IV tratar-se-á de assuntos relacionados à base de sustenção do entendimento da disciplina de Ciência das Finanças, quais sejam: Sociedade, Estado e Economia todos tratados de forma apenas conceitual sem ter a pretensão de maiores aprofundamentos. A segunda parte que versa especificamente sobre Ciência das Finanças será tratada nos demais capítulos.

Na primeira parte no capítulo I, abordar-se-á o tema Ciência das Finanças e Direito Financeiro, mostrando as diferenças conceituais e de objeto. Nos capítulos II e III os temas a serem abordados são aqueles concernentes aos conceitos sobre a área de conhecimento atendida pela Sociologia enfocando, de forma resumida, os seguintes assuntos: Sociedade, Estado e Economia, enquanto que no capítulo IV os assuntos a serem abordados serão aqueles relativos à Economia subdividindo-os em Microeconomia e Macroeconomia.

Na segunda parte, nos capítulos V, e VI tratar-se-á das Receitas Públicas e da Dívida Pública. O capítulo VII que trata das Organizações Internacionais de Crédito foi introduzido nesta última edição, solicitado pelo professor Sebastião Getúlio Brito, dada a sua importância para que o operador de Direito venha a preencher uma lacuna no seu conhecimento sobre os organismos financeiros. Os capítulos VIII, IX, X e XI tratam das Despesas Públicas, Orçamento Público, Fiscalização e Controle e o Papel do Controle, enquanto no capítulo XII será tratado do tema Globalização.

Este não é um assunto que se esgota por si mesmo e portanto, deverá sofrer mudanças sempre que se achar necessário, entendendo que tudo é muito dinâmico e em assim sendo o que nos resta é está sempre predisposo às mudanças, inclusive a aprender a desaprender, uma vez que o que é verdade incontestável hoje pode ser uma grande mentira no futuro.

Página 9 de 170

CAPÍTULO I − CIÊNCIA DAS FINANÇAS

1. DEFINIÇÃO

Ciência das Finanças, Finanças Públicas ou Economia do Setor Público são sinônimos e constitui um ramo da Ciência Econômica cujo objeto de estudo é a Política Fiscal ou Política Orçamentária num Estado de Economia Mista1.

A Ciência das Finanças estuda os efeitos da política fiscal, que inclui a tributação, os gastos públicos e a dívida pública, nas atividades econômicas, bem como, os processos políticos pelos quais estas políticas são definidas.

Alguns autores, entretanto, apontam, com muita propriedade, que a Economia do Setor Público é mais ampla que a Ciência das Finanças, uma vez que seu objeto de estudo abrange a Política Econômica em geral (e não somente a Política Fiscal), na qual incluem-se, também, a Política Monetária e a Política Cambial. Outros apontam a "Ciência das Finanças" como um conjunto de conhecimentos sociológicos, políticos, econômicos e administrativos que versam sobre o fenômeno financeiro do Estado. Nada obstante, restringiremos o foco da análise ao aspecto econômico.

Alerta-se, em tempo, que a expressão "Finanças Públicas" também pode ser usada para designar a "Atividade Financeira do Estado", tal como ocorre, por exemplo, no inciso I do art. 163 da Constituição Federal.2

Esclarece-se, por oportuno, que a Atividade Financeira do Estado é uma atividade instrumental que compreende a arrecadação, a gestão e o dispêndio de dinheiros públicos com vistas ao atendimento das necessidades públicas.

Como exemplos de algumas questões abordadas em Finanças Públicas, pode-se citar:

a) As justificativas econômicas da existência do Estado e os motivos pelos quais o Estado se engaja em algumas atividades econômicas e não em outras;

b) Os efeitos da incidência de determinado tributo sobre os preços;

c) Sobre quem recaem os efeitos da incidência tributária e quem, de fato, paga o Tributo; e

d) As características desejáveis de sistema tributário.

2. SUBSÍDIO AO DIREITO TRIBUTÁRIO E AO DIREITO FINANCEIRO

A Ciência das Finanças tem importante papel na elaboração e interpretação do Direito Financeiro (que regula a atividade financeira estatal, excluindo questões relacionadas aos Tributos) e do Direito Tributário (que regula a relação jurídico-tributária, entre o Fisco e o Sujeito Passivo da Obrigação Tributária).

1 Aliomar Baleeiro (Cf. Uma introdução à ciência das finanças, 14a. ed., Forense, Rio de Janeiro, 1995, p. 6) define Ciência das Finanças como "a disciplina que, pela investigação dos fatos, procura explicar os fenômenos ligados à obtenção e dispêndio do dinheiro necessário ao funcionamento dos serviços a cargo do Estado, ou de outras pessoas de Direito Público, assim como os efeitos outros resultantes dessa atividade governamental".2 "CAPÍTULO II -DAS FINANÇAS PÚBLICAS - Seção I - NORMAS GERAIS - Art. 163. Lei complementar disporá sobre: I - finanças públicas;"

Página 10 de 170

A este propósito, Aliomar Baleeiro3 salienta que "(...) os homens do Estado, os legisladores e funcionários se inspiram nas observações e lições dos economistas e financistas para que a elaboração e a execução das normas jurídicas financeiras atinjam os fins da política legislativa de Estado. E como, na época atual, já ninguém contesta que a atividade financeira não pode ser neutra, os juízes buscam nos fins das leis a bússola para interpretação do Direito Tributário".

Regis Fernandes de Oliveira4, neste sentido, esclarece que: "A ciência das finanças é, antes de tudo, informativa. Fornece dados ao político para que ele decida. Procura os fenômenos econômicos, por exemplo, que possam servir de incidência para alguma norma tributária, fornecendo meios arrecadatórios ao Estado; estuda as reais necessidades da sociedade, os meios disponíveis para o atendimento dos interesses públicos, sob os mais variados aspectos, e municia os agentes públicos para que possam decidir sobre os mais variados temas, inclusive de política fiscal".

3. ENFOQUES NORMATIVO E POSITIVO DAS FINANÇAS PÚBLICAS

A Ciência das Finanças pode abordar o fenômeno financeiro sob dois enfoques: o enfoque positivo (positive economics) e o enfoque normativo (normative economics).

Joseph E. Stiglitz5 menciona que o enfoque positivo é adotado "quando os economistas descrevem a economia e constroem modelos para predizer os impactos e efeitos na economia de diferentes políticas". Uma afirmação positiva é aquela que diz o "o que é", "o que tem sido" ou "o que será". Por exemplo, quando se discute qual o aumento de preços de um produto resultante do aumento da alíquota de um tributo específico.

Quando os economistas estão ocupados em avaliar diferentes políticas, sopesando os seus benefícios e custos, ou quando estão ocupados em avaliar diferentes situações, encontram-se diante do enfoque normativo. Trata-se da discussão do que é bom ou ruim, do que deve ou do que não deve ser feito, do ideal, do justo e do injusto. Ademais, a abordagem normativa faz uso dos conhecimentos da abordagem positiva.

Sob esta abordagem, poder-se-á discutir:

a) Qual o sistema tributário ideal;b) O governo deve ou não intervir diretamente num setor da economia; ouc) Deve-se instituir o Imposto de Grandes Fortunas?

Pelos questionamentos acima, pode-se observar que esta abordagem está mais sujeita às divergências de opiniões, uma vez que envolve julgamentos de valor.

Torna-se bastante difícil isolar os efeitos de alterações nas variáveis econômicas devido ao fato de que o conhecimento econômico é imperfeito (e sempre é imperfeito, porque não há um conhecimento absoluto de como a economia opera), duas pessoas podem divergir sobre as conseqüências de cursos disponíveis de ação. Isto pode gerar conflitos sobre aspectos econômicos positivos.

Julgamentos de valor, por sua vez, também causam diferenças de opinião. Duas pessoas agora podem divergir porque uma é socialista e outra liberal, conservadora, anarquista ou o que seja. Elas podem concordar quando aos resultados de uma política econômica, mas devido a suas posições ideológicas, desejam diferentes resultados.

3 op. cit., p. 33.4 Cf. Curso de Direito Financeiro, RT, São Paulo, 2006, p. 77.5 Cf. Economics of the public sector, 3a. ed., New York, WW Norton & Company, 2000, p.19.

Página 11 de 170

Estas divergências são chamadas de normativas, porque decorrem de julgamentos sobre "o que deveria ser".

Página 12 de 170

CAPÍTULO II − SOCIEDADE

1. DEFINIÇÃO

A sociologia define sociedade como sendo um conjunto de seres humanos que têm em comum propósitos, gostos, preocupações e costumes, e que interagem entre si constituindo uma comunidade.

Portanto, uma sociedade é um grupo de indivíduos que formam um sistema semi-aberto, no qual a maior parte das interações é feita com outros indivíduos pertencentes ao mesmo grupo. Assim, o significado geral de sociedade refere-se simplesmente a um grupo de pessoas vivendo juntas numa comunidade organizada.

A origem da palavra sociedade vem do latim societas, uma "associação amistosa com outros". Societas é derivado de socius, que significa "companheiro", e assim o significado de sociedade é intimamente relacionado àquilo que é social. Está implícito no significado de sociedade que seus membros compartilham interesse ou preocupação mútuas sobre um objetivo comum. Como tal, sociedade é muitas vezes usado como sinônimo para o coletivo de cidadãos de um país governados por instituições nacionais que lidam com o bem-estar cívico.

Pessoas de várias nações unidas por tradições, crenças ou valores políticos e culturais comuns, em certas ocasiões também são chamadas de sociedades (por exemplo, Judaico-Cristã, Oriental, Ocidental etc.). Quando usado nesse contexto, o termo age como meio de comparar duas ou mais "sociedades" cujos membros representativos representam visões de mundo alternativas, competidoras e conflitantes.

No modelo de evolução unilinear todas as culturas progridem através de um conjunto de fases, enquanto que no modelo de evolução multilinear histórias culturais distintas são enfatizadas.

Atualmente a grande maioria dos estudiosos do assunto, tais como arqueólogos e antropólogos culturais, abordam a sociedade objetivavando fornecer modelos para a evolução da humanidade como um todo, argumentando que sociedades diferentes estão em etapas diferentes do desenvolvimento social.

Quaisquer que sejam os fundamentos em que os cientistas sociais se baseiam, todos estão de acordo em que a sociedade sofreu um processo gradual de transformação ao longo do tempo.

2. ORGANIZAÇÃO SOCIAL

A unidade estrutural do grupo ou da sociedade traduz-se no conjunto das diferentes maneiras de co-adaptação e coordenação das atividades individuais e sociais, isto é, na organização social. Sistema de relações entre os membros de um grupo ou entre os grupos de uma sociedade, a organização social implica sempre direitos e deveres reciprocamente aceitos. Seu princípio básico é o da coordenação social, isto é, da harmonia social, que equivale ao papel que cada membro exerce em cooperação com os demais integrantes do grupo.

Em cada sociedade há uma hierarquia de valores materiais e não-materiais que diferem segundo os grupos e de acordo com a importância que se atribui a cada um dos elementos que integram sua cultura. Assim, observam-se na organização social as diversas formas de casamento, os tipos de parentesco, a estrutura da família, as formas de governo, as relações comerciais e de trabalho e muitas outras.

Página 13 de 170

A organização social depende basicamente da conservação das funções sociais e da divisão social do trabalho. A conservação das funções sociais refere-se à permanência e à continuidade da vida social: a sociedade deve manter íntegras suas instituições, ao longo das gerações que se sucedem, embora adote modificações naturais introduzidas de modo gradual pelos novos integrantes. A divisão social do trabalho garante que todas as funções necessárias ao funcionamento da sociedade sejam preenchidas.

Isolado de seus semelhantes, o ser humano é incapaz de desenvolver suas potencialidades intelectuais e torna-se selvagem como um animal da floresta. Esse fenômeno foi observado na prática em crianças que sobreviveram por anos em meios naturais, afastados do convívio social.

Sociedade é o agrupamento de indivíduos entre os quais se estabelecem relações econômicas, políticas e culturais. Numa sociedade existe unidade de língua e cultura e seus membros obedecem a leis, costumes e tradições comuns, unidos por objetivos que interessam ao conjunto, ou às classes que nele predominam.

Em sentido estrito, confunde-se com a comunidade política que vive num estado nacional e seus limites são as fronteiras políticas e geográficas do estado. A idéia de sociedade pressupõe um contexto de relações humanas no qual ocorre a interdependência entre todos e cada um de seus componentes, que subsiste tanto pelo caráter unitário das funções que cada membro desempenha como pela interiorização das normas de comportamento e valores culturais dominantes em cada comunidade.

Toda a humanidade pode ser considerada como uma única sociedade, mas em sentido sociológico fala-se de sociedade como um sistema funcional abstrato, sem identificação com um país ou cultura determinados, ou então de forma plural no tempo (sociedade antiga, medieval, moderna etc.) e no espaço (sociedade americana, mexicana, japonesa, brasileira etc.).

No interior das sociedades se observa a formação de grupos de pessoas cujos interesses coincidem em certa medida, como as famílias, os clãs, as comunidades e as associações. Desses conjuntos, que geralmente mantêm estrutura própria, os mais significativos são as comunidades e as associações. A comunidade é uma sociedade geograficamente localizada, de estrutura definida, cujos membros têm um modo de vida comum.

Pode constituir-se em dimensão geograficamente reduzida, como um povoado, ou estender-se por um país de extensão continental. A associação tem características específicas e delimitadas: é um agrupamento organizado de indivíduos que visam à consecução de objetivos comuns.

Entre os modelos modernos de associação estão os partidos políticos e os sindicatos, que têm a finalidade de defender interesses específicos de determinadas classes sociais e de categorias profissionais. Outro exemplo de associação é o estado, que tem a função básica de preservar a segurança e o bem-estar dos grupos sociais que vivem sob seu domínio. O estado, no entanto, só forma uma sociedade perfeita quando não lhe faltam os elementos essenciais de uma sociedade natural: unidade de língua e cultura, história e tradição comuns. Diferentes nações muitas vezes formam um estado, mas nem todas as nações têm existência como estado.

O tipo mais primitivo de organização social que se conhece é a ordem comunal ou tribal, em que os indivíduos viveram juntos para garantir a sobrevivência de todos. Esses agrupamentos dedicavam-se à busca nômade de alimentos e instalavam-se de forma provisória em cavernas e acampamentos. À medida que se esgotavam as reservas naturais ou as condições climáticas assim o exigissem, mudavam-se para outros sítios mais favoráveis ao grupo.

Página 14 de 170

A descoberta e uso do fogo fez surgir uma verdadeira revolução tecnológica permitindo o aperfeiçoamento dos utensílios e sua transformação em armas para a caça quando, junto à extração de alimentos vegetais, era a fonte de alimentação.

A domesticação de animais marcou uma etapa importante da evolução da sociedade primitiva: o momento da transição de um estado nômade para uma forma de vida sedentária, em locais geográficos permanentes.

Surgiram as tribos, agrupamentos de indivíduos ligados por laços de parentesco. Mas a permanência em espaço circunscrito limitou o acesso às fontes alimentares, basicamente caça, pesca e coleta de frutos e raízes silvestres.

A necessidade de ampliar os estoques alimentares levou à atividade agrícola e mais uma etapa foi alcançada com a conversão do pastoreio e da agricultura nas principais fontes de subsistência. Surgiram os primeiros proprietários da terra, dominadores da economia tribal.

A sociedade escravista surgiu quando a propriedade sobre os objetos e a terra ampliou-se para a posse de seres humanos, os prisioneiros de guerra. Seu fundamento econômico reside na possibilidade de cada indivíduo ser capaz de produzir mais do que o necessário para a própria sobrevivência, ou seja, um excedente, passível de ser apropriado por outrem. O processo de acumulação de riqueza acentuou-se e algumas famílias tornaram-se mais ricas com o uso da mão-de-obra escrava, barata e abundante.

O modelo de sociedade escravocrata entrou em decadência porque o o trabalhador escravizado não reunia condições técnicas para executar as funções mais complexas que progressivamente lhe foram sendo exigidas. O progresso das técnicas produtivas e a necessidade de maior produtividade impuseram uma revolução nas relações de produção: o trabalho livre, com retribuição de certa forma proporcional ao esforço despendido, que se implantou com o sistema feudal.

Com uma hierarquia rígida, o feudalismo baseou-se fundamentalmente na existência de três classes:

a nobreza e o clero, estes formavam a classe dominante e se encontravam no topo da pirâmide social;

os artesãos e comerciantes formavam um segmento intermediário; e os servos que eram, em sua maioria, descendentes dos antigos escravos ou

camponeses arruinados se concentravam na base da pirâmide social.

A posição dentro da hierarquia social era determinada pelos costumes e leis, que davam à classe dominante enormes privilégios políticos, econômicos e sociais.

Página 15 de 170

CAPÍTULO III − O ESTADO

1. DEFINIÇÃO

O Estado pode ser definido de diversas maneiras. Uma delas sustenta que o Estado é um conjunto de instituições encarregadas do monopólio do uso da violência. Outra sustenta que o Estado é uma organização, embora possa ser mais propriamente caracterizado como um conjunto organizacional, já que agrega diversas organizações.

Avançando um pouco mais, pode-se definir o Estado como uma estrutura política e organizacional formada pelos seguintes elementos ou partes:

poder político soberano, um povo, que se organiza de modo a formar a sociedade; um território, ou seja, uma base física sobre a qual se estende a jurisdição do poder

soberano. um governo, através do qual se manifesta o poder soberano do Estado

O Poder Político Soberano significa o poder mais alto que existe dentro do território com relação ao seu povo, e frente a outros Estados. Expressa-se como ordenamento jurídico impositivo, ou seja, o conjunto das normas e leis que se exercem imperativamente e extroversamente.

Isto quer dizer que todas as demais organizações existentes na sociedade - igrejas, sindicatos, empresas, universidades, partidos políticos, etc - possuem normas que se limitam a regulá-las internamente. O Estado é a única organização cujo poder regulatório ultrapassa os seus próprios limites organizacionais e se estende sobre a sociedade como um todo - sendo, por isso, chamado de “poder extroverso”.

Além disso, e em virtude disso, o Estado é a única organização dotada de soberania. Ou seja, internamente o seu poder se superpõe a todos os poderes sociais, que lhe ficam sujeitos de forma mediata ou imediata; e externamente o seu poder é independente do poder de outros Estados.

O Território – que inclui o espaço terrestre, aéreo e aquático - é um outro importante elemento do Estado. Mesmo o território desabitado - onde não têm lugar interações sociais - é parte do Estado, que sobre ele exerce poder soberano, controlando seus recursos. Por outro lado, ainda que haja sociedade, ou até mesmo nação, quando não há território controlado pelo poder soberano, não há Estado.

O Povo, por sua vez, é o conjunto de cidadãos que se subordinam ao mesmo poder soberano e possuem direitos iguais perante a lei.

O Governo, por sua vez, é o núcleo decisório do Estado, formado por membros da elite política, e encarregado da gestão da coisa pública. Enquanto o Estado é permanente, o governo é transitório porque, ao menos nas democracias, os que ocupam os cargos governamentais devem, por princípio, ser substituídos periodicamente de acordo com as preferências da sociedade.

O Estado é uma estrutura política e organizacional que se sobrepõe à sociedade, ao mesmo tempo que dela faz parte. A sociedade, por sua vez, é a fonte real de poder do Estado, na medida em que estabelece os limites e as condições para o exercício desse poder pelos governantes. Isto significa que o o Estado é parte da sociedade.

Página 16 de 170

2. SURGIMENTO DO ESTADO

A história da humanidade não se inicia com a escrita, mas com o surgimento da agricultura, que propiciou a passagem de uma vida nômade para a ocupação de uma área em caráter permanente.

O cerne do surgimento do Estado remonta a antigüidade, não o Estado como é conhecido atualmente, mas o Estado como resultado da reunião de indivíduos com a finalidade de se organizar para melhor superar as dificuldades de sobrevivência frente às adversidades da natureza. Essa reunião, que ocorreu de forma natural, logo foi crescendo, tornando-se mais complexa, sendo, então, necessário para manutenção da ordem e a coesão do grupo, o surgimento de uma figura central, dotada de qualidades que garantissem a sobrevivência do grupo e inspirassem segurança; assim surge o chefe, ou outra figura que representasse um indivíduo pertencente ao grupo que por suas características superiores como força, habilidades com armas e coragem, passou a ser o responsável pela manutenção dessa comunidade, utilizando-se da força para exercer o poder sobre os demais componentes.

3. EVOLUÇÃO DO ESTADO

O Estado, nos dias atuais, é a organização formada pela união de três elementos básicos: o povo, o território e o poder. Essa organização, que nos seus primórdios, teve início com apenas um dos elementos do conceito atual de Estado, o povo, formado pelos indivíduos que viviam no grupo, foi tornando-se mais complexa a partir do momento em que esses indivíduos começaram a cultivar e dominar algumas técnicas agrícolas de produção, propiciando, assim, um aumento da produtividade e a conservação do solo. Essa evolução das técnicas de produção foi um marco no processo de transição da vida nômade para a fixação do homem em um determinado espaço geográfico, possibilitando o surgimento do território, o segundo elemento do conceito atual de Estado.

A fixação do homem em uma determinada região, teve papel fundamental na criação de condições para o surgimento das primeiras leis. Essas leis não eram escritas e tinham como fundamento o respeito às normas de caracter basicamente moral, criadas e passadas de geração para geração através dos mais velhos da comunidade.

É nesse contexto que pode ser dito que o Estado surge de forma natural, como conseqüência da reunião de indivíduos que viviam de forma errante e vivendo do que era adquirido da natureza, num modo de produção primitivo, que não conhecia a propriedade privada, pois tudo que era adquirido pertencia a todos.

Num segundo momento, com a evolução do domínio das técnicas agrícolas e um maior controle da produção, foram surgindo as condições favoráveis que possibilitaram a ocupação de um determinado espaço geográfico e, sendo assim, o homem passou da condição de nômade para se tornar sedentário, criando meios para o surgimento do processo de divisão e apropriação das terras, quando o cultivo foi sendo descentralizado, com isso propiciando a formação de um excedente que no início foi sendo trocado com indivíduos do mesmo grupo e mais tarde com indivíduos de outras áreas Era o período do escambo.

Com o surgimento da moeda, o excedente passou a ser vendido. Quando o homem começou a perceber que poderia trocar e vender o que produziu a mais, passou a implementar as técnicas de produção, de forma cada vez mais eficientes, para possibilitar a geração do excedente para ser trocado. A partir daí verifica-se o início do processo de apropriação dos meios de produção.

Essa organização em sociedade, que era rudimentar em seus primórdios, mas essencial à sobrevivência do grupo, logo passou a conhecer os problemas surgidos dessa agregação e aqueles

Página 17 de 170

que eram os mais fortes, que exerciam a liderança do grupo, criaram mecanismos para controlar e reprimir os problemas que colocassem em risco a existência da comunidade.

Foi assim que surgiram as primeiras leis de forma mais elaborada, pois regras sempre existiram, independente do grau de evolução de uma sociedade, como forma de manter o estatus quo da organização. Essas leis foram criadas lentamente e com base nos conhecimentos e experiências dos mais velhos do grupo. Mas, logo se percebeu que as mudanças e as situações novas passaram a aparecer numa velocidade cada vez maior, não sendo administrada pelas formas convencionais, surgindo assim a necessidade de se criar um conselho para deliberar sobre a vida da comunidade.

É nesse contexto que aqueles que exerciam a liderança do grupo passaram a criar leis que os beneficiariam e manteriam o estatus quo vigente com a legitimação do uso da força como forma justificada de manter a coesão social em nome do bem comum do grupo. Nesse momento, pode ser percebido que já se tem o Estado como é conhecido hoje, uma organização baseada na união de três elementos básicos: os indivíduos, que formam o povo, o espaço geográfico delimitado, que representa o território, e o poder exercido por uma minoria sobre uma maioria de forma legitimado, que é o poder organizado.

Nessa perspectiva é que o Estado surge como conseqüência do poder exercido por um determinado grupo de pessoas ou, como pregam os marxistas, uma determinada classe social que detém os meios de produção e que se utilizam do poder emanado do Estado de forma legitimada para exercer a dominação e sufocar qualquer revolta que atente contra a mudança na forma de produção vigente em determinada época, utilizando-se do direito como forma de criar leis para manter e justificar a ordem social.

Através da organização institucional Estado essa classe dominante passou a exercer o controle da sociedade e manutenção das condições favoráveis à ordem econômica em vigor, através das leis, com o uso da repressão e da violência, de maneira exclusiva e legítima, em nome da manutenção da ordem.

4. AS FUNÇÕES DO ESTADO

Existem pelo menos duas hipóteses sobre como e para que finalidade se constituiu e se manteve esta complexa estrutura organizacional que é o Estado.

A primeira hipótese afirma que o Estado surgiu de um processo histórico de crescente complexificação da sociedade e da sua divisão em classes, destinando-se a assegurar o sistema de classes vigente.

A outra hipótese sustenta que o Estado surge de um contrato entre os homens, pelo qual estes renunciam a uma parte da sua liberdade - especialmente a parte que se refere ao uso privado da violência. Os homens fazem isso a fim de poder contar com uma autoridade que, monopolizando o uso da força, possa manter a ordem, garantir os direitos de propriedade e assegurar a execução dos contratos.

O que deve ficar bem definido é que em quaisquer das hipóteses aceita, a primeira função do Estado é a manutenção da ordem e da segurança interna e a garantia da defesa externa. É por esse motivo que um dos componentes fundamentais do Estado é o aparato de segurança pública constituído por uma força policial e militar pública e por esse motivo, freqüentemente, o Estado é definido como a instituição que exerce o monopólio legítimo do uso da força ou da coerção organizada.

Página 18 de 170

Entretanto, a própria função de manutenção da ordem exige mais do que o controle dos meios para o exercício da violência. A menos que se admita a hipótese do poder arbitrário, a manutenção da ordem pelo Estado tais como: a resolução de conflitos, a aplicação da justiça, a imposição de sanções, exige regras estabelecidas. Assim, uma outra função do Estado é a de regulamentação jurídica.

Desta maneira, a partir das suas relações com a sociedade, o Estado estabelece o ordenamento jurídico das interações coletivas. Por outro lado, já que suas atividades, por definição, não são auto-sustentáveis, a segunda função do Estado é estabelecer e cobrar tributos dos que vivem sob seu domínio e administrar os recursos obtidos dessa forma.

É por esses motivos que um outro componente fundamental do Estado é o quadro administrativo ou administração pública, que tem como atribuição decidir, instituir e aplicar as normas necessárias à coesão social e à gestão da coisa pública.

Essas são funções clássicas do Estado, presentes mesmo nas concepções do Estado mínimo, originalmente características do capitalismo competitivo, quando predominava aquilo que hoje é definido como Estado Liberal.

Todavia, com variações entre os diferentes países, o Estado “mínimo” - que se restringia a assegurar as condições de funcionamento do mercado. Assim é que já nos séculos XVIII e XIX, na maior parte dos países ocidentais o Estado desempenhava funções de proteção à economia interna, mediante políticas claramente protecionistas e a concepção do Estado mínimo, na verdade, se resumia às funções sociais.

5. ADMINISTRAÇÃO PÚBLICA

Administração pública é, em sentido prático ou subjetivo, o conjunto de órgãos, serviços e agentes do Estado, bem como das demais pessoas coletivas públicas (tais como as autarquias locais) que asseguram a satisfação das necessidades coletivas variadas, tais como a segurança, a cultura, a saúde e o bem estar das populações.

A administração pública pode ser definida objetivamente como a atividade concreta e imediata que o Estado desenvolve para assegurar os interesses coletivos e subjetivamente como o conjunto de órgãos e de pessoas jurídicas aos quais a Lei atribui o exercício da função administrativa do Estado.

A Administração Pública tem como principal objetivo o interesse público, seguindo os princípios constitucionais da legalidade, impessoalidade, moralidade, publicidade e eficiência.

A administração pública é conceituada com base em dois aspectos: objetivo (também chamado material ou funcional) e subjetivo (também chamado formal ou orgânico).

Em sentido objetivo é a atividade administrativa executada pelo Estado, por seus órgãos e agente, com base em sua função administrativa. É a gestão dos interesses públicos, por meio de prestação de serviços públicos. É a administração da coisa pública (res publica).

Já no sentido subjetivo é o conjunto de agentes, órgãos e entidades designados para executar atividades administrativas.

Assim, administração pública em sentido material é administrar os interesses da coletividade e em sentido formal é o conjunto de entidade, órgãos e agentes que executam a função administrativa do Estado. As atividades estritamente administrativas devem ser exercidas pelo próprio Estado ou por seus agentes.

Página 19 de 170

6. JUSTIFICAÇÃO DO ESTADO

O poder do governo sempre precisou de crenças ou doutrinas que o justificassem, tanto para legitimar o comando quanto para legitimar a obediência.

Em princípio, o poder do governo era em nome e sob a influência dos Deuses, contanto assim, com uma justificação natural, aceitável pela simples crença religiosa. Mas, havia necessidade de uma firme justificação doutrinária do poder que foi se tornando cada vez mais imperiosa, até apresentar-se como problema crucial da ciência política.

As teorias que procuram justificar o Estado tem o mesmo valor especulativo daquelas que explicam o direito na sua gênese. Refletem o pensamento político dominante nas diversas fases da evolução humana e procuram explicar a derivação do Estado:

a. sobrenatural (estado divino);b. da Lei ou da razão (Estado humano); ec. da história ou da evolução (Estado Social).

Essas diversas doutrinas assinalam a marcha da evolução estatal no tempo da antigüidade remota à atualidade, ou seja, a partir do Estado fundado no direito divino, entendido como expressão sobrenatural da vontade de Deus, ao Estado moderno, entendido como expressão concreto do vontade coletiva.

A justificação doutrinária do poder é uma das mais difíceis na teoria política, porque produz conflitos ideológicos que acabam sempre por solapar os alicerces da paz universal.

As atribuições mais antigas quanto ao poder do Estado são as chamadas teorias teológico-religiosos, que se dividem em: direito sobrenatural e direito providencial.

Outra justificação do Estado é quanto às teorias racionalistas, que justificam o Estado como sendo de origem convencional, como produto da razão humana. Elas partem de um estudo das comunidades primitivas, em estado de natureza e através de uma concepção metafísica do direito natural, chegando à conclusão de que a sociedade civil nasceu de uma acordo utilitário e consciente entre os indivíduos.

Essas teorias foram corporificadas e ganharam maior evidência com a Reforma Religiosa, fazendo côro com a filosofia de Descartes, delineada em Discursos sobre o método, filosofia esta que ensinou o raciocínio sistemático que conduz a dúvida completa, e a partir daí, o racionalismo religioso passou a orientar as ciências do Direito e do Estado.

O motivo pelo qual se explanou, de forma bastante sucinta, todas as teorias procurando justificar a existência do Estado não têm outros motivos se não o de demonstrar que sua existência se dá em função das necessidades da sociedade.

7. NECESSIDADES DA SOCIEDADE

As necessidades dos homens são objetos de estudo da Economia, quando ele, através de ações econômicas, procura obter os bens e serviços necessários para sua sobrevivência.

A necessidade “gera imposições ou predeterminações, a que não se pode fugir, sendo superior à vontade humana”6.

Durante toda sua vida os homens têm diversas necessidades, que podem ser divididas em primárias, secundárias e coletivas.

6PLACIDO e SILVA. Vocabulário Jurídico. 15.Rio de Janeiro: Forense, 1998.p.552.

Página 20 de 170

As necessidades primárias são as necessidades básicas dos homens, que são descritas e estudadas por vários autores, mas podem ser resumidas em: alimentação, vestuário, habitação, transporte, higiene.

As necessidades secundárias vão além das primárias, e numa sociedade de consumo como é a sociedade capitalista atual, elas podem até serem consideradas mais importantes, mas sempre terão origem nas necessidades primárias. Tais necessidades são os hábitos que são adquiridos ao longo da vida de tal maneira que sua falta é sentida sempre que não seja possível obtê-los, como o fumo, o hábito de tomar refrigerante, mascar chicletes, etc.

As necessidades coletivas são as que interessam no presente estudo, e são aquelas que ultrapassam as possibilidades de um indivíduo ou grupo de indivíduos, para que sejam satisfeitas, pela exigência de um grande volume de recursos.

Kiyoshi Harada (2002,p 25)7 assim conceitua a necessidade coletiva como sendo “um ideal que promove o bem-estar e conduz a um modelo de sociedade, que permite o pleno desenvolvimento das potencialidades humanas, ao mesmo tempo em que estimula a compreensão e a prática de valores espirituais”.

A satisfação destas necessidades coletivas é a finalidade do Estado, que desenvolve várias atividades, cada qual com o objetivo de atender uma determinada necessidade coletiva.

As necessidades coletivas também podem ser divididas em necessidades gerais e necessidades especiais.

a. As necessidades gerais são aquelas que são consumidas globalmente por grande parte da população, como o serviço policial.

b. As necessidades especiais são consumidas individualmente pelo cidadão, como água que se consome nas residências e que são pagas mensalmente de acordo com o consumo.

O Estado satisfaz as necessidades coletivas dos indivíduos através dos serviços públicos gerais e especiais, que satisfazem as necessidades gerais e especiais respectivamente.

Para atender a estas necessidades o Estado precisa de recursos, daí a atividade financeira do Estado que visa a busca de dinheiro para a realização das necessidades públicas coletivas.

Ocorre que tais necessidades coletivas são das mais diversas possíveis e aumentam na mesma proporção do crescimento do Estado moderno. Tais como a construção de aeroportos, hospitais, pontes, avenidas, defesa interna e externa, manutenção dos serviços de transporte, etc. Cabe ao poder político a escolha dessas necessidades coletivas, e a inserção delas no ordenamento jurídico–legal como necessidade pública.

Assim, a necessidade pública é diferente da necessidade coletiva, uma vez que a primeira apesar do mesmo interesse geral da segunda, é decorrente de uma norma jurídica, sob o regime do direito público, respeitando o princípio da estrita legalidade, em contraposição aos interesses particulares, satisfeitos pelo regime de direito privado, ou seja, a necessidade pública é uma necessidade coletiva que foi escolhida pelo poder público como prioritária, sendo inserida no ordenamento jurídico e disciplinada a níveis constitucional e legal.

8. ATIVIDADE FINANCEIRA DO ESTADO

7HARADA. Kiyoshi .Direito Financeiro e Tributário.11.ed.São Paulo: Atlas, 2003.p.25

Página 21 de 170

Para que o Estado possa atender as necessidades da sociedade este se vale daquilo que se chamou de Atividade Financeira do Estado.

O Estado intervém em quase todas as atividades humanas, crescendo de importância o estudo das necessidades públicas. Desde o início, o ente estatal dirigiu suas atividades para suprir as chamadas necessidades públicas.

O conceito de necessidade pública e de bem comum varia muito conforme o tempo, o estágio de desenvolvimento e especialmente a vontade do governante que está no poder. É aquela necessidade que o Estado vai satisfazer, ou seja, aquela que prioritariamente vai atender. Um ideal de promover o bem estar, o desenvolvimento das potencialidades e a noção do que seja bem comum constituem finalidade do Estado. Assim, exerce uma atividade política, jurídica, de segurança, etc., da mesma forma o homem mantém inúmeras atividades sociais, de lazer, culturais. Entre estas atividades sãi exercidas funções comuns, que é a Atividade Financeira, ou seja, a procura de meios para satisfazer as necessidades públicas.

Entende-se por Atividade Financeira do Estado o conjunto de atos voltados para a obtenção, gestão e aplicação de recursos pecuniários nos fins perseguidos pelo Poder Público. Caracteriza-se pelo instrumental necessário à obtenção de recursos, visando à viabilização do atendimento e à satisfação das necessidades públicas.

Pode-se arrolar, entre outras, as seguintes responsabilidade estatais cujo atendimento demanda recursos pecuniários: manutenção da ordem, solução de litígios, prestação de serviços públicos, fiscalização de atividades e realização de ações sociais nos campos da saúde e educação. Entre as atividades que o Estado desenvolve, tutelando necessidades públicas, algumas são essenciais (segurança pública, prestação jurisdicional, etc.) outras complementares, protegendo itens secundários, exercidas através de concessionárias.

Mas, de uma forma ou de outra e seja qual for o conceito de necessidade pública do momento, é fato que para prestar os seus serviços o Estado necessita de recursos financeiros. Consta que, de início, os recursos utilizados eram do próprio ente estatal, mas com o aumento das necessidades foi necessário avançar no patrimônio particular, cobrando tributos e tarifas ou confiscando bens.

Além de suas duas atividades, a jurídica e a social, o Estado, sob a ótica tributária, desempenha a atividade-meio, que consiste na obtenção, na gestão e no dispêndio de recursos, e a atividade-fim, que consiste na busca da satisfação das próprias necessidades e das necessidades da coletividade.

A Atividade Financeira do Estado consiste na obtenção de recursos (receitas), bem como em sua gestão e aplicação (despesas), de forma a garantir o funcionamento do aparelho estatal e a realização de suas metas, visando à satisfação das necessidades da coletividade. É eminentemente política visando determinar qual objetivo vai ser perseguido prioritariamente pelo Estado, de acordo com o seu Orçamento Público, uma vez que o Estado não pode atingir todas simultaneamente.

8.1 CARACTERÍSTICAS DA ATIVIDADE FINANCEIRA

Os fins a serem alcançados pelo Poder Público estão indicados ou institucionalizados em inúmeros diplomas legais ou instrumentos jurídicos. Pode-se encontrá-los já na Constituição e em incontáveis leis infraconstitucionais. Neste campo, a lei orçamentária assume papel de extremo relevo. Afinal, a chamada "lei de meios" cumpre a missão básica de definir com razoável nível de precisão em quais atividades os recursos públicos serão aplicados a cada ano, ou seja, foi necessário o desenvolvimento pelo Estado da atividade financeira, buscando dinheiro para atender às

Página 22 de 170

necessidades públicas. Há que se destacar a instrumentalidade da atividade financeira do Estado. A obtenção de recursos e a realização de despesas não constituem um fim em si mesmo.

O Estado deve legitimar-se pelas políticas e objetivos que implementa ou que quer realizar, entretanto, apesar de instrumental, a atividade financeira não é neutra a valores e princípios jurídicos. A justiça perfaz, também, pela fiscalidade e pela redistribuição de rendas. E os objetivos intervencionistas e regulatórios instrumentalizam-se através do fenômeno da extrafiscalidade, o que desloca o móvel da ação estatal do significado fiscal-arrecadatório imediato para outro valor, eventualmente tido como mais importante (exemplo: a oneração tributária em determinado segmento econômico, no campo da extrafiscalidade, é entabulada com vistas à inibição de seu crescimento).

8.2 FINS DA ATIVIDADE FINANCEIRA

O fim da atividade financeira é a realização dos serviços públicos e o atendimento das necessidades públicas, ou seja, as necessidades coletivas encampadas pelo poder político, insertas no ordenamento jurídico (constituição e leis). Tudo aquilo que incumbe ao Estado prestar, em decorrência de uma decisão política, inserida em norma jurídica, é necessidade pública.

Diferentemente das necessidades coletivas, as públicas são as que envolvem aquilo que incumbe ao Estado prestar, em decorrência de uma norma jurídica. Ou seja, há a necessidade de uma decisão política anterior, que juridiciza determinado interesse geral, atribuindo deveres ao Estado que, assim, legitima-se perante a sociedade. A prestação dos serviços públicos e o exercício do poder de polícia, além das hipóteses de intervenção no domínio econômico, são exemplos de atribuições estatais que se mantêm, realizam-se e são potencializadas, segundo o crescimento da atividade financeira do Estado. Mas a idéia de concepção de Estado que se possui também dimensionará a eleição de necessidades de interesse geral.

9. EVOLUÇÃO DO PAPEL DO ESTADO NA ECONOMIA

O pensamento liberal sempre supôs um Estado Mínimo de tal forma que sua atuação se restringisse àquelas atividades nas quais a iniciativa privada não tivesse nenhum interesse em participar. Este pensamento que teve sua origem com Johon Loock e posteriromente seus seguidores, pregava que o Estado era um péssimo gerente e que por isso mesmo não deveria intervir na economia, uma vez que esta, através de um mecanismo próprio, não entraria em colapso.

Na visão clássica do pensamento econômico, oriunda do século XIX, o Estado deveria interferir minimamente e somente em setores considerados estratégicos como segurança nacional (bem público) ou, ainda, que não fossem atendidos adequadamente pela iniciativa privada, como saúde e educação (bens semipúblicos).

Este modelo de intervenção ficou conhecido como Estado Mínimo. Esta ideia tem raízes no pensamento de Adam Smith que, ao escrever a Riqueza das Nações (1779), apregoa o liberalismo econômico e a filosofia do laissez-faire, nos quais a iniciativa privada e o individualismo na busca pelo lucro seriam suficientes para mover a economia e promover o bem-estar de todos. E, para combater os eventuais excessos do capitalismo selvagem, Smith também desenvolveu a ideia da Mão Invisível, que seria uma espécie de mecanismo natural que entraria em ação frente aos extremos cometidos pelo mercado, mantendo-o em equilíbrio.

Para os clássicos a intervenção mínima do Estado, que deveria ter um papel muito mais regulador, justificaria um mínimo de tributação para atender a um orçamento público reduzido.

Página 23 de 170

Esta tributação deveria se dar, preferencialmente, de forma indireta a fim de não comprometer a riqueza gerada pela sociedade e que seria a principal fonte de recursos para novos investimentos e, desta forma, fomentar o crescimento da economia. Neste modelo, essencialmente, não existe planejamento macroeconômico.

Entretanto, tal pensamento veio abaixo com a crise de 1929, chamada de Grande Depressão, quando todos os países industrilizados do Ocidente entraram numa crise nunca visto até então. Os países de economia planificada não poderiam sofrer tais consequencias dado o seu próprio modelo de produção.

O que vale salientar é que mesmo contra o pensamento de alguns teóricos, economistas da época, o modelo clássico funcionou relativamente bem até 1929 quando a quebra da bolsa de valores de Nova Iorque, motivada pelo excesso de oferta de bens, chacoalhou os mercados e deixou desconcertados os economistas e os governos que, posteriormente, assistiram atônicos ao desequilíbrio total da atividade econômica, com forte queda na produção de bens e crescente número de desempregos, mergulhando os Estados Unidos, e depois o mundo, em uma profunda recessão. Este período ficou conhecido como a Grande Depressão.

A partir deste momento, era impossível que a Mão Invisível continuasse a regular os mercados visto que nem a oferta agregada (a produção das empresas) nem a demanda agregada (agora a crescente massa de desempregados) conseguiam se adequar a nova realidade econômica.

É neste contexto de turbulência na economia mundial que surge o Lord John Maynard Keynes sugerindo propondo a inversão da lei de Say que a demanda é que dita a oferta, e que para que isso acontecesse efetivamente o Estado deveria sim intervir na economia se utilizando de instrumentos de política fiscal e também atuando de forma direta como produtor de insumos e empregos e como consumidor, absorvendo boa parte da produção gerada pela iniciativa privada. Esta esta intervenção deveria se dar através do aumento dos investimentos do Estado como um ente produtivo, ou seja, tinha que gastar almejando com isso o aumento na taxa de emprego, acarretando um aumento no consumo e com isto elevação no nível de arrecadação de impostos, criando assim um círculo virtuoso da economia.

Como se pode imaginar, a maior intervenção do Estado gerou um necessário aumento no nível de tributação com o propósito de financiar o agora robusto e frequentemente deficitário orçamento público.

Recentemente, a crise mundial iniciada em setembro de 2008, muito semelhante à de 1928, chamou a atenção para um tema até então abordado somente nos meios acadêmicos ou estudado de forma não-reflexiva por candidatos de concursos públicos: a intervenção do Estado na economia com o propósito de garantir o bem-estar social e o crescimento econômico.

9.1 CRESCIMENTO DAS DESPESAS PÚBLICAS

Algumas generalizações sobre o comportamento dinâmico do tamanho do Estado e o seu consequente aumento nas despesas públicas têm sido formuladas. Entre essas se destacam as contribuições de Adolph Wagner8 e de Peacock e Wiseman9 quanto ao estabelecimento de hipóteses teóricas que expliquem o processo de evolução do setor público. Em ambos os casos, enfatiza-se o problema da identificação dos determinantes da expansão de gastos do governo baseado na análise

8 A contribuição de Wagner é resumida por BIRD, Richard. The growth of government spending in Canada. Canadian Tax Papers. Toronto: Canadian Tax Foundation, 1970. v. 51.9 PEACOCK, Alan T., WISEMAN, Jack. The growth of public expenditure in the United Kirigdom. Princeton : Princeton University Press, 1970.

Página 24 de 170

empírica de dados disponíveis, processo esse que vem-se expandindo substancialmente com base em estudos econométricos.

A contribuição de Adolph Wagner ao estudo do crescimento das despesas públicas é sintetizada na chamada “Lei de Wagner”, que estabelece a seguinte proposição: “À medida que cresce o nível de renda em países industrializados, o setor público cresce sempre a taxas mais elevadas, de tal forma que a participação relativa do governo na economia cresce com o próprio ritmo de crescimento econômico do país.” As razões apontadas para a formulação de tal hipótese são de três tipos, conforme observa Richard Bird.10

I. A primeira é relacionada ao crescimento das funções administrativas e de segurança que acompanham o processo de industrialização, inclusive o próprio crescimento do número de bens públicos em decorrência de maior complexidade da vida urbana.

II. A segunda é devida ao crescimento das necessidades relacionadas à promoção de bem-estar social (Educação e Saúde), cuja demanda deveria aumentar com o crescimento econômico do país.

III. A terceira razão é em face do desenvolvimento de condições para a criação dos monopólios, em virtude de modificações tecnológicas e da crescente necessidade de vultosos investimentos para a expansão de alguns setores industriais, cujos efeitos teriam que ser reduzidos por meio de maior intervenção direta ou indireta do governo no processo produtivo.

Embora a “Lei de Wagner” não tenha sido estabelecida com base em verificações empíricas de preferências individuais por bens públicos durante o processo de crescimento, sua argumentação aproxima-se de tentativas recentes de explicar o comportamento da evolução das despesas públicas baseado nos estudos econométricos da demanda dos diferentes componentes da atividade exercida pelo governo.

Em praticamente todos os estudos formulados, a renda per capita, a população, a densidade demográfica e o grau de urbanização, entre outras de menor importância, são destacados como variáveis importantes na análise e determinação do crescimento dos gastos nas diferentes funções exercidas pelo governo. À medida que outros fatores — principalmente demográficos — evoluem juntamente com o próprio crescimento da renda, a demanda global de bens produzidos pelo governo apresenta-se, normalmente, com elasticidade-renda superior à unidade, o que comprova, em parte, a proposição estabelecida anteriormente.

É necessário enfatizar, todavia, que a hipótese formulada se refere ao crescimento dinâmico da participação do governo em um mesmo país e não pode evidentemente ser comprovada com base em comparações internacionais que utilizem a relação despesas governo/PIB em um ponto do tempo para diferentes países11.

Peacock e Wiseman, por outro lado, abordam o problema de crescimento das despesas públicas por um ângulo completamente diferente. Para eles, o crescimento dos gastos totais do governo em determinado país é muito mais uma função das possibilidades de obtenção de recursos do que da expansão dos fatores que explicam o crescimento da demanda de serviços produzidos pelo governo. Isto é, o crescimento das atividades do governo é limitado pelas possibilidades de expansão da oferta, e estas, por seu turno, limitadas pelas possibilidades de incremento na tributação.

Os indivíduos, segundo Peacock e Wiseman, teriam, assim, comportamento diferente quanto à demanda de bens produzidos pelo governo e quanto à disposição de contribuir com os

10 BIRD, Richard. Op. cit. p. 70.11 Esse ponto também foi notado por BIRD, Op. cit. p. 76.

Página 25 de 170

recursos necessários à produção desses mesmos bens. Em períodos normais, a resistência à elevação da carga tributária seria suficiente para impedir um crescimento dos gastos, a despeito da pressão exercida pelo crescimento da demanda. Esta, por sua vez, se faria sentir quando grandes perturbações de natureza política ou socioeconômica — tais como as grandes guerras mundiais — contribuíssem para aliviar a mencionada resistência ao incremento na tributação.

O incremento na tributação elevaria imediatamente o total de gastos aos novos níveis permitidos pela elevaçãona disponibilidade de recursos. Esse efeito de fatores exógenos sobre o comportamento dos gastos foi chamado de “efeito translação”, reconhecido pelos autores como o principal fator a explicar o processo evolutivo das despesas governamentais com base na análise empírica da experiência da Grã-Bretanha, sendo assim uma outra variável não desprezível do aumento dos gastos públicos.

O caso da inflação é típico e interessa de perto à experiência brasileira e de outros países em processo de desenvolvimento. À medida que os indivíduos sofram de ilusão monetária, o limite à expansão dos gastos imposto pela resistência a aumentos na carga tributária pode ser superado utilizando a inflação como um substituto para aumento dos tributos. Nesse caso, a expansão dos gastos é financiada com a emissão de papel-moeda, pelo mecanismo normalmente chamado de “poupança forçada”.

Como o processo só funciona enquanto persistir a ilusão monetária, e como esta tende a desaparecer à medida que perdura a inflação, o efeito sobre o nível relativo das despesas do governo no produto é transitório, assumindo, assim, as características do “efeito-translação” citado.

Além do “efeito-translação”, Peacock e Wiseman identificam outro efeito importante no processo de crescimento dos gastos do setor público: o “efeito-concentração”. Este se refere à tendência à progressiva concentração das decisões em níveis mais elevados de governo, concomitantemente com a própria expansão da participação do governo na economia.

Essa centralização das decisões — que não significa necessariamente centralização dos gastos — tem sido grandemente observada em países de organização federal de governo, nos quais o mecanismo decisório é progressivamente centralizado nas mãos do Governo Federal, ao mesmo tempo em que a execução direta é atribuída aos governos locais.

As razões principais para a ocorrência do fenômeno mencionado estão basicamente associadas ao objetivo simultâneo de centralização das decisões para compatibilizar os problemas de política fiscal com a formulação geral de política econômica, e de descentralização das atividades executivas para aumentar a eficiência da atuação do governo.

Para a análise secular do crescimento das despesas públicas, as contribuições teóricas mencionadas parecem complementar-se na tentativa de generalização de princípios que explicam o processo de crescimento das atividades do setor público.

De um lado, a análise de Wagner enfatiza a renda per capita como principal variável a explicar a expansão da demanda de bens produzidos pelo governo. De outro, Peacock e Wiseman estabelecem que o crescimento do setor público, em que pese o crescimento da demanda, estaria limitado pelas possibilidades de expansão da oferta, a qual, por sua vez, é limitada pela possibilidade de crescimento da tributação.

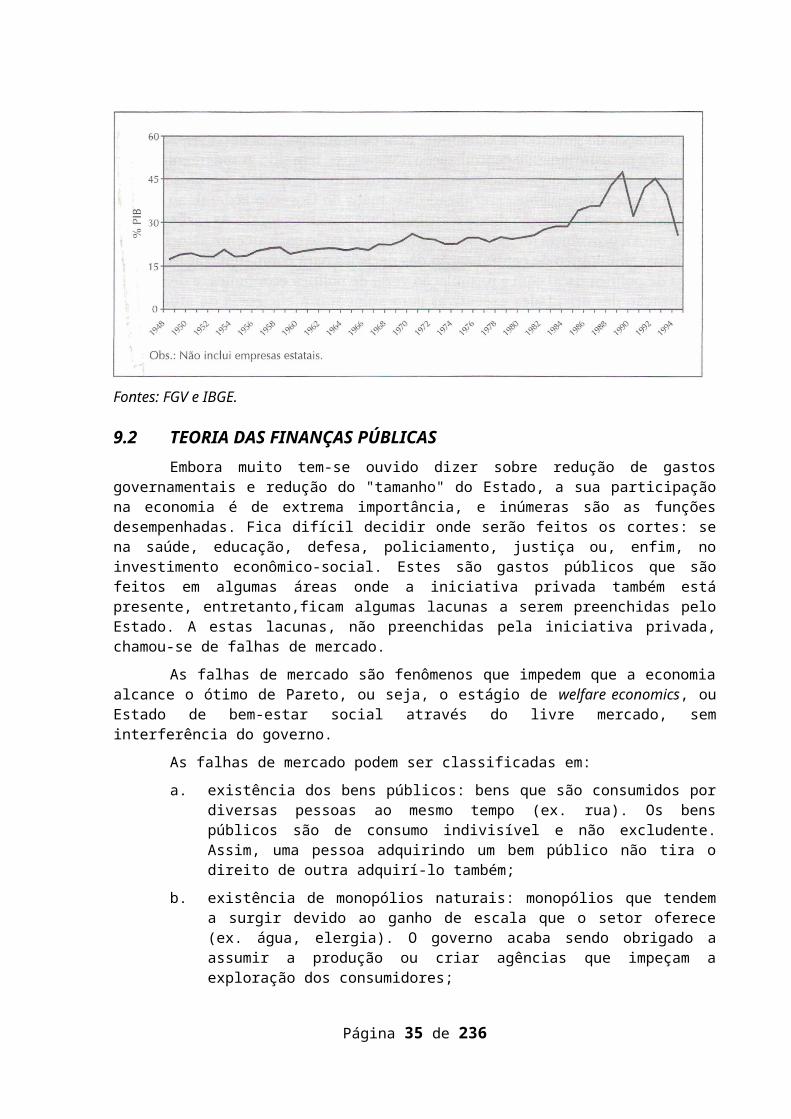

Isso significa que, embora em longo prazo a participação das despesas do governo na Renda Nacional cresça, o processo de crescimento não deve apresentar-se harmônico, mas obedecer a um padrão alternado de períodos de relativa estabilidade com outros de rápido crescimento. Apenas a título de ilustração, será mostrado no gráfico I.

Página 26 de 170

Gráfico I - Participação da despesa total do setor público brasileiro no PIB — 1948 - 1994.

Fontes: FGV e IBGE.

9.2 TEORIA DAS FINANÇAS PÚBLICAS

Embora muito tem-se ouvido dizer sobre redução de gastos governamentais e redução do "tamanho" do Estado, a sua participação na economia é de extrema importância, e inúmeras são as funções desempenhadas. Fica difícil decidir onde serão feitos os cortes: se na saúde, educação, defesa, policiamento, justiça ou, enfim, no investimento econômico-social. Estes são gastos públicos que são feitos em algumas áreas onde a iniciativa privada também está presente, entretanto,ficam algumas lacunas a serem preenchidas pelo Estado. A estas lacunas, não preenchidas pela iniciativa privada, chamou-se de falhas de mercado.

As falhas de mercado são fenômenos que impedem que a economia alcance o ótimo de Pareto, ou seja, o estágio de welfare economics, ou Estado de bem-estar social através do livre mercado, sem interferência do governo.

As falhas de mercado podem ser classificadas em:

a. existência dos bens públicos: bens que são consumidos por diversas pessoas ao mesmo tempo (ex. rua). Os bens públicos são de consumo indivisível e não excludente. Assim, uma pessoa adquirindo um bem público não tira o direito de outra adquirí-lo também;

b. existência de monopólios naturais: monopólios que tendem a surgir devido ao ganho de escala que o setor oferece (ex. água, elergia). O governo acaba sendo obrigado a assumir a produção ou criar agências que impeçam a exploração dos consumidores;

c. as externalidades: uma fábrica pode poluir um rio e ao mesmo tempo gerar empregos. Assim, a poluição é uma externalidade negativa porque causa danos ao meio ambiente e a geração de empregos é uma externalidade positiva por aumentar o bem estar e diminuir a criminalidade. O governo deverá agir no sentido de inibir atividades que causem externalidades negativas e incentivar atividades causadoras de externalidades positivas; e

d. desenvolvimento, emprego e estabilidade: principalmente em economias em desenvolvimento a ação governamental é muito importante no sentido de gerar

Página 27 de 170

crescimento econômico através de bancos de desenvolvimento, criar postos de trabalho e da buscar a estabilidade econômica.

Para que o Estado venha a sanar as falhas de mercado, se faz necessário que se lance mão do que se chama de funções do governo. Um governo possui funções alocativas, distributivas e estabilizadoras.