Embed Size (px)

DESCRIPTION

Auditoria AFRFB

Citation preview

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

AULA 04: Testes e procedimentos de auditoria. Evidenciação.___________________________________

SUMÁRIO PÁGINAApresentação 011. Evidências de Auditoria 022. Execução de Auditoria 153. Testes e Procedimentos de Auditoria 17Lista das questões comentadas durante a aula 61Referências bibliográficas 82

Olá, Pessoal!

Hoje falaremos de um dos pontos mais importantes de Auditoria!

Testes e Procedimentos de Auditoria é o tema que mais costuma ser cobrado na nossa matéria, embora nas últimas duas provas da RFB só tenha caído uma questão. De qualquer forma, trouxe um número maior de exercícios para vocês treinarem, ok?

Qualquer dúvida em relação à dinâmica do curso ou comentário, estou à disposição por meio do endereço de email: [email protected].

Em relação às dúvidas sobre a matéria, responderei a todas que forem postadas no fórum do Estratégia.

Curtam minha página no Facebook e continuem acompanhando notícias sobre cursos, concursos, dicas de auditoria, além da participação em diversos sorteios!

WWW.FACEBOOK.COM/PROFRODRIGOFONTENELLE

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 1 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Principais normas abordadas na aula de hoje:

NBC TA 500, 505 e 510

1. Evidência de Auditoria (NBC TA 500)

Definições importantes para o tema:

Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e outras informações.

Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.____________________________

Como as bancas ainda estão se adequando às novas normas de auditoria, têm cobrado diversos assuntos de forma bastante literal.

Em relação às definições acima, atenção!

Geralmente, basta saber que qualidade está ligada à adequação e quantidade à suficiência para responder às questões. Entretanto, não podemos esquecer que a qualidade também vai influenciar a suficiência da evidência de auditoria. Quanto melhor for a qualidade da evidência, menor a quantidade necessária de evidências.

Os documentos considerados como evidências podem ser:

s originais de ofícios, cartas, relatórios ou outros documentos emitidos pelo fiscalizado ou por terceiros endereçados à equipe;

s cópias de documentos devidamente autenticadas ("confere com o original"), exceto no caso de documentos publicados, para os quais é dispensada a autenticação;

s fotografias ou mídias contendo arquivos de dados, de vídeo ou de áudio;

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 2 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

s extratos de entrevista;s consolidações de respostas a questionários; s planilhas de cálculos, quadros comparativos, demonstrativos e

outras evidências construídas pela equipe a partir de fontes de informação internas ou externas ao órgão/entidade fiscalizado.

As evidências testemunhais devem, sempre que possível, ser reduzidas a termo e corroboradas por outras evidências.

A Resolução n° 1.217/09, do Conselho Federal de Contabilidade - CFC -, que aprova a NBC TA 500 - Evidência de Auditoria -, dispõe que o objetivo do auditor é definir e executar procedimentos de auditoria que permitam conseguir evidência de auditoria apropriada e suficiente que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Ou seja:

Nesse sentido, evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que sefundamentam a sua opinião. A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e outras informações.

A evidência de auditoria é necessária para fundamentar a opinião e o relatório do auditor. Ela tem natureza cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o curso do trabalho.

tome nota!Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião.

Contudo, também pode incluir informações obtidas de outras fontes, como auditorias anteriores (contanto que o auditor tenha determinado se ocorreram mudanças desde a auditoria anterior que possam afetar sua

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 3 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

relevância para a atual auditoria) ou procedimentos de controle de qualidade da firma de auditoria para aceitação e continuidade de clientes.

A evidência de auditoria abrange informações que suportam e corroboram as afirmações da administração e qualquer informação que as contradiga. Além disso, em alguns casos, a ausência de informações (por exemplo, a recusa da administração em fornecer uma representação solicitada) é utilizada pelo auditor e, portanto, também constitui evidência de auditoria.

A maior parte do trabalho do auditor para formar sua opinião consiste na obtenção e avaliação da evidência de auditoria. Os procedimentos de auditoria para obter evidência de auditoria podem incluir a inspeção, observação, confirmação, recálculo, reexecução e procedimentos analíticos, muitas vezes em combinação, além da indagação.

A equipe deve determinar a quantidade e o tipo de evidências necessárias para atender aos objetivos e ao plano de auditoria, de forma adequada. Para isso, é necessário que as evidências tenham alguns atributos. São eles:

a) validade - a evidência deve ser legítima, ou seja, baseada em informações precisas e confiáveis;

b) confiabilidade - garantia de que serão obtidos os mesmos resultados se a auditoria for repetida. Para obter evidências confiáveis, é importante considerar que: é conveniente usar diferentes fontes; é interessante usar diferentes abordagens; fontes externas, em geral, são mais confiáveis que internas; evidências documentais são mais confiáveis que orais; evidências obtidas por observação direta ou análise são mais confiáveis que aquelas obtidas indiretamente;

c) relevância - a evidência é relevante se for relacionada, de forma clara e lógica, aos critérios e objetivos da auditoria;

d) suficiência - a quantidade e qualidade das evidências obtidas devem persuadir o leitor de que os achados, conclusões, recomendações e determinações da auditoria estão bem fundamentados. É importante lembrar que a quantidade de evidências não substitui a falta dos outros atributos (validade, confiabilidade, relevância). Quanto maior a materialidade do objeto auditado, o risco de auditoria e o grau de sensibilidade do auditado a determinado assunto, maior será a necessidade de evidências mais robustas. A existência de auditorias anteriores também indica essa necessidade.

São atributos das evidências:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 4 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

As evidências podem ser classificadas em quatro tipos:

a) física - observação de pessoas, locais ou eventos. Pode ser obtida por meio de fotografias, vídeos, mapas, e costumam causar grande impacto. A fotografia de uma situação insalubre ou insegura, por exemplo, pode ser mais convincente que uma longa descrição;

b) documental - é o tipo mais comum de evidência. Pode estar disponível em meio físico ou eletrônico. É obtida de informações já existentes, tais como ofícios, memorandos, correspondências, contratos, extratos, relatórios. É necessário avaliar a confiabilidade e a relevância dessas informações com relação aos objetivos da auditoria;

c) testemunhai - obtida por meio de entrevistas, grupos focais, questionários. Para que a informação testemunhal possa ser considerada evidência, e não apenas contextualização, é preciso corroborá-la, por meio de confirmação por escrito do entrevistado ou existência de múltiplas fontes que confirmem os fatos;

d) analítica - obtida por meio de análises, comparações e interpretações de dados e informações já existentes. Este trabalho pode envolver análise de taxas, padrões e tendências, nffl rmalmente por meio de processamento computacional. É o tipo de evidência mais difícil de se obter.

Tipos de evidências:

y FÍSICA ^ DOCUMENTAL TESTEMUNHAL ^ ANALÍTICA ^

A equipe de auditoria deve avaliar se a falta de evidências apropriadas e suficientes deve-se a: a) falha na estratégia metodológica; ou b) deficiências do objeto de auditoria, a exemplo de falhas dos controles internos ou problemas operacionais e estruturais.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 5 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

No primeiro caso, pode ser necessário modificar a estratégia metodológica ou revisar o objetivo da auditoria e seu escopo. No segundo caso, os problemas identificados são achados de auditoria.

A equipe de auditoria deve considerar que algumas evidências podem apresentar problemas ou fragilidades. Os principais referem-se a evidências:

a) baseadas em apenas uma fonte;b) testemunhais não corroboradas por documento ou observação;c) cujo custo de obtenção não atende a critérios de custo-benefício;d) provenientes apenas do gestor ou da equipe auditada;e) cuja única fonte é parcial com relação ao resultado do trabalho;f) obtidas de amostras não-representativas;g) relacionadas à ocorrência isolada;h) conflitantes.

Existem algumas técnicas que podem contribuir para a obtenção de evidências mais robustas. Uma delas é a circularização, que consiste na confirmação, junto a terceiros, de fatos e informações apresentados pelo auditado. Outra é a triangulação, que é o uso de diferentes métodos de pesquisa e de coleta de dados para estudar o mesmo assunto, com o objetivo de fortalecer as conclusões.

Algumas generalizações importantes

Embora reconhecendo que podem existir exceções, as seguintes generalizações sobre a confiabilidade da evidência de auditoria podem ser úteis:

s A confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes independentes fora da entidade.

s A confiabilidade da evidência de auditoria gerada internamente é maior quando os controles relacionados, incluindo os controles sobre sua elaboração e manutenção, impostos pela entidade, são efetivos.

s A evidência de auditoria obtida diretamente pelo auditor (por exemplo, a observação da aplicação de um controle) é mais confiável do que a evidência de auditoria obtida indiretamente ou por inferência (por exemplo, indagação a respeito da aplicação de controle).

s A evidência de auditoria em forma de documentos, em papel, mídia eletrônica ou de outro tipo, é mais confiável do que a evidênciaobtida verbalmente (por exemplo, uma ata de reunião elaborada

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 6 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

tempestivamente é mais confiável do que uma representação verbal subsequente dos assuntos discutidos).

s A evidência de auditoria fornecida por documentos originais é mais confiável do que a evidência de auditoria fornecida por fotocópias ou fac-símiles ou por documentos que foram filmados, digitalizados ou transpostos de outra maneira para forma eletrônica, cuja confiabilidade pode depender dos controles sobre sua elaboração e manutenção.

As informações que fundamentam os resultados da Auditoria Interna são denominadas de "evidências", que devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade.

Evidências na norma de Auditoria Interna (NBC TI 01)

Por fim, cabe mencionar a parte da norma de Auditoria Interna que trata de evidências de auditoria, uma vez que a definição dos atributos difere um pouco do que vimos na NBC TA 500.

Segundo a NBC TI 01 o processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devendo ser observado que:

a) A informação suficiente é aquela que é factual e convincente, detal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

b) A informação adequada é aquela que, sendo confiável, propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

c) A informação relevante é a que dá suporte às conclusões e àsrecomendações da Auditoria Interna.

d) A informação útil é a que auxilia a entidade a atingir suas metas.

QUESTÕES COMENTADAS

1 - (ESAF / CVM / 2010) - Assinale opção falsa a respeito das evidências de auditoria.A) A quantidade necessária de evidência de auditoria é afetada pela avaliação dos riscos de distorção.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 7 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

B) A qualidade é fator importante para determinar a suficiência das evidências.C) A opinião do auditor é sustentada nas evidências de auditoria.D) As auditorias anteriores não podem ser uma fonte de evidência segura se tiver sido executada por outra entidade de auditoria.E) A forma primária de obtenção de evidência é a partir de procedimentos de auditoria executados durante o curso da auditoria.

Comentários:A letra "a" está correta, pois quanto maior for o risco de distorção

identificado pelo auditor, maior será a quantidade necessária de evidência de auditoria para que ele possa embasar sua opinião.

A letra "b" também está certa, pois, segundo a NBC TA 500, que trata de evidências de auditoria, Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria. Portanto, deve-se ficar atento. Suficiência está ligada à quantidade de evidências e adequação à qualidade dessas evidências. Entretanto, são características inter-relacionadas.

Segundo a norma supracitada, a evidência de auditoria "é necessária para fundamentar a opinião e o relatório do auditor. Ela tem natureza cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o curso do trabalho. Contudo, ela também pode incluir informações obtidas de outras fontes, como auditorias anteriores ou procedimentos de controle de qualidade da firma de auditoria para aceitação e continuidade de clientes." (Grifos nossos). Dessa forma, as assertivas "c" e "e" estão corretas e a alternativa "d" está errada. Resposta: D

2 - (FCC/METRÔ-SP/2014) - Os trabalhos de auditoria interna devem ter por objetivo a obtenção de informação que:I. seja factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mes ma forma que o auditor interno.II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.III. de suporte às conclusões e às recomendações da Auditoria Interna.IV. auxilie a entidade a atingir suas metas.Essas informações são denominadas, respectivamente,A) suficiente, útil, adequada e relevante.B) útil, adequada, suficiente e relevante. c ) relevante, suficiente, útil e adequada.D) suficiente, adequada, relevante e útil.E) relevante, suficiente, adequada e útil.

Comentários:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 8 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Questão retirada de forma literal da NBC TI 01. Segundo essa norma, o processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devendo ser observado que:

a) A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

b) A informação adequada é aquela que, sendo confiável, propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

c) A informação relevante é a que dá suporte às conclusões e àsrecomendações da Auditoria Interna.

d) A informação útil é a que auxilia a entidade a atingir suas metas. Resposta: D

3 - (FCC/TCE-PI/2014) - Em relação à s evidências de auditoria é correto afirmar que:A) evidências obtidas de fontes externas e internas são igualmente confiáveis.B) evidências documentais e orais são igualmente confiáveis.C) a suficiência da evidência é a medida da sua qualidade.D) a adequação da evidência é a medida da sua quantidade.E) a adequação da evidência é a medida da sua qualidade.

Comentários:Vamos aos erros:A - evidências obtidas de fontes externas geralmente são mais

confiáveis.B - evidências documentais geralmente são mais confiáveis que

orais.C - a suficiência da evidência é a medida da sua quantidade.D - a adequação da evidência é a medida da sua qualidade.

Resposta: E 4

4 - (FCC / TRT-193 Região / 2014) - Um auditor, ao final dos seus trabalhos, reviu as informações consignadas nos papéis de trabalho e concluiu que as informações coletadas eram confiáveis e proporcionaram a melhor evidência alcançável por meio das técnicas que utilizou. Essas informações são classificadas como:A) concretas.B) suficientes. c ) adequadas.D) relevantes.E) úteis.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 9 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Comentários:Segundo a NBC TI 01, "o processo de obtenção e avaliação das

informações compreende:I - a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devendo ser observado que:

a) a informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna;

c) a informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas." (Grifamos)

Dessa forma, questão praticamente literal.Resposta: C

5 - (FCC / COPERGÁS / 2011) - Segundo a NBC TA 200, que trata dos objetivos gerais do auditor independente,A) o auditor deve ter um nível absoluto de segurança de que as demonstrações contábeis como um todo estão livres de distorção relevante, já que a maioria das evidências de auditoria nas quais o auditor baseia sua opinião é conclusiva.B) a adequação das evidências de auditoria é a medida da quantidade da evidência de auditoria.C) a suficiência da evidência de auditoria é a medida da qualidade da evidência de auditoria.D) a crença de que a administração e os responsáveis pela governança são honestos e têm integridade dispensa a necessidade de o auditor manter o ceticismo profissional ao conduzir B auditoria.E) as distorções das demonstrações contábeis são consideradas relevantes pelo auditor se for razoável esperar que elas influenciem as decisões econômicas dos usuários tomadas com base nas demonstrações contábeis.

Comentários:A letra A está errada, pois o nível de segurança em uma auditoria é

o razoável e não absoluto.As alternativas B e C trocaram os conceitos. Para se tornarem

corretas, basta substituirmos adequação por suficiência na B e fazer o contrário na C.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 10 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Por fim, a letra E está correta e a alternativa D errada, pois o auditor sempre terá que manter seu ceticismo profissional. É um requisito para a profissão.Resposta: E

6 - (FCC / TRT-4a Região / 2011) - Em conformidade com as normas de auditoria vigentes a partir de 2010, em relação aos documentos apresentados pela empresa, o auditor deverá:a ) considerá-los sempre genuínos, não sendo sua a responsabilidade de questionar a veracidade dos documentos, mesmo que tenha razão para crer no contrário.B) confirmar sempre, quando os documentos forem emitidos eletronicamente, a veracidade do documento eletrônico, nos meios disponibilizados pela empresa emissora.C) considerar exclusivamente os contratos registrados em cartório e os documentos com firmas reconhecidas.D) suspender os trabalhos ao identificar uma fraude e considerar a auditoria limitada.E) fazer obrigatoriamente investigações adicionais na dúvida a respeito da confiabilidade das informações.

Comentários:A - Errada, pois o auditor deve ser cético.B - Errada, pois a confirmação deve se dar apenas em relação aos

documentos relevantes e deve ser feita a partir de meios que o próprio auditor entender que sejam confiáveis, não os disponibilizados pela empresa auditada.

C - Errada, pois isso também irá depender da relevância do documento e de sua confiabilidade.

D - Errada, pois encontrar fraudes ou erros faz parte da execução de uma auditoria.

E - Correta, pois dessa forma ele estará aplicando o ceticismo profissional exigido do auditor.Resposta: E

7 - (FGV/CGE-MA/2014) - Assinale a alternativacorretamente a lacuna do fragmento a seguir:As informações utilizadas pelo auditor para chegar em que se fundamenta sua opinião define______.A) risco de auditoria.B) plano de auditoria.c ) planejamento de auditoria.D) evidência de auditoria.E) relatório de auditoria.

que completa

às conclusões

Comentários:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 11 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Conforme a definição da NBC TA 500, Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e outras informações.Resposta: D

8 - (FGV/CGE-MA/2014) - A respeito da evidência de auditoria, assinale a afirmativa incorreta.A) A confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes internas dentro da entidade.B) A confiabilidade da evidência de auditoria gerada internamente é maior quando os controles relacionados são efetivos, incluindo os controles, impostos pela entidade, sobre sua elaboração e manutenção.C) A evidência de auditoria obtida diretamente pelo auditor é mais confiável do que a evidência de auditoria obtida indiretamente ou por inferência.D) A evidência de auditoria em forma de documentos, em papel, mídia eletrônica ou de outro tipo, é mais confiável do que a evidência obtida verbalmente.E) A evidência de auditoria fornecida por documentos originais é mais confiável do que a evidência de auditoria fornecida por fotocópias ou fac- símiles ou por documentos que foram filmados, digitalizados ou transpostos de outra maneira para forma eletrônica.

Comentários:A questão traz generalizações sobre a confiabilidade das evidências

de auditoria. Com exceção da letra A, todas as alternativas foram retiradas praticamente de forma literal da NBC TA 500.

A confiabilidade da evidência de auditoria é menor quando ela é obtida de fontes internas dentro da entidade, fazendo com que a letra A esteja incorreta.Resposta: A

9 - (FGV / TCE-BA / 2013) - Quanto às evidências apropriadas e suficientes da estrutura conceituai de certificação de auditoria, analise as afirmativas a seguir.I. A confiabilidade da evidência é influenciada pela sua fonte de obtenção, sendo a confirmação de fonte externa ou independente um fator que aumenta o grau de confiabilidade.II. A evidência gerada internamente é mais confiável quando os controles internos são eficazes.III. A declaração subsequente do que foi discutido é mais confiável do que a evidência documental.Assinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente a afirmativa III estiver correta.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 12 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

(D) se somente as afirmativas I e II estiverem corretas.(E) se somente as afirmativas II e III estiverem corretas.

Comentários:Os itens I e II apresentam generalizações corretas, conforme NBC TA

500.Já o item III está errado, pois a evidência de auditoria documental é

mais confiável do que uma declaração formal do que foi discutido verbalmente.Resposta: D

10 - (FGV / ACI-RJ / 2011) - Considerando a doutrina em auditoria,assinale a alternativa correta.(a) É recomendável, como regra geral, o uso de mais de um tipo de evidência, de forma a fortalecer as conclusões finais.(b) As evidências físicas, obtidas a partir da observação de pessoas, eventos ou condições materiais existentes, sempre que constituírem elementos críticos para o alcance dos objetivos da auditoria, devem ser corroboradas. Por esse motivo, as observações diretas devem ser feitas por, no mínimo, cinco membros da equipe de auditoria, de preferência acompanhados de representantes do auditado. Caso a equipe considere necessário, deve-se preparar uma descrição detalhada das condições observadas e solicitar a anuência formal do representante do auditado.(c) As evidências orais, normalmente obtidas em entrevistas, são provas conclusivas, não necessitando ser sustentadas por evidências documentais.(d) A confiabilidade das evidências documentais fornecidas pelo sistema de controle do órgão auditado - por exemplo, os demonstrativos contábeis - independerá do regular funcionamento desse sistema.(e) A existência de um manual de procedimentos, por si só, garante que ele esteja sendo empregado pelo auditado.

Comentários:Vamos aos erros:B - As observações diretaS não precisam ser realizadas por, no

mínimo, 5 membros da equipe de auditores. Segundo a doutrina, o ideal é que não seja realizada por apenas um auditor.

C - As evidências orais necessitam de sustentação documental.D - Quanto melhor o sistema de controle interno, maior será a

confiabilidade da evidência gerada por ele.E - Não. Uma coisa é o manual existir. Outra coisa é ele ser

implementado na empresa auditada.Resposta: A

11 - (FGV / SEFAZ-RJ - Auditor / 2011) - As evidências consideradas pelo auditor para emissão de seu parecer sobre as demonstrações contábeis, emitido pelo auditor independente que tenha sido precedido,

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 13 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

A) podem ser divulgadas para o auditor sucessor, desde que a entidade auditada autorize previamente, por escrito.B) devem ser divulgadas para o auditor sucessor, independente de autorização da entidade auditada, conforme determinam as normas.C) não podem ser divulgadas para o auditor sucessor, em nenhuma circunstância, sob pena de quebra de sigilo profissional.D) podem ser divulgadas para o auditor sucessor, desde que o Conselho Regional de Contabilidade autorize formalmente.E) devem ser compulsoriamente divulgadas para o auditor sucessor, sob pena de este emitir parecer com ressalva por limitação de escopo.

Comentários:A letra A já é a alternativa correta, pois essa é uma das exceções ao

sigilo. As outras exceções são: a) por requisição do Conselho Regional ou Federal de Contabilidade; e b) por determinação legal.Resposta: A

12 - (FGV / SEFAZ/RJ - Fiscal de Rendas / 2010) - De acordo com as normas de auditoria em vigor, a medida da qualidade da evidência de auditoria, isto é, a relevância e confiabilidade para suportar as conclusões em que se fundamenta o auditor, é conhecida como:A) avaliação dos procedimentos de auditoria.B) avaliação dos papéis de trabalho dos especialistas. c ) suficiência da evidência de auditoria.D) evidência de auditoria.E) adequação da evidência de auditoria.

Comentários:Conforme já verificamos em questões anteriores, segundo a NBC TA

500, a adequação mede a qualidade da evidência e a suficiência mede a quantidade da evidência. Dessa forma, a única resposta adequada é a letra "e". As outras alternativas não estão relacionadas à qualidade da evidência de auditoria, conforme pede a questão.Resposta: E

13 - (FGV / ICMS-RJ / 2010) Com relação ao planejamento e demonstrações contábeis, analise asexecução da auditoria de

afirmativas a seguir.I. O auditor deve adotar julgamento profissional quanto à natureza, à época e à extensão dos procedimentos aplicados para o cumprimento das exigências das normas e a coleta de evidências.II. O auditor deve avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das normas e, com isso, os objetivos gerais do auditor.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 14 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

III. O auditor deve extrair conclusões baseadas nas evidências obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.Assinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente as afirmativas I e II estiverem corretas.(D) se somente as afirmativas II e III estiverem corretas.(E) se todas as afirmativas estiverem corretas.

Comentários:O item I está de acordo com o que estabelece a NBC TA 200. Para

definir a natureza (o que será auditado), a época (quando será auditado) e a extensão (quanto será auditado) o auditor se utiliza de seu julgamento profissional.

O item II também está correto, pois para embasar sua opinião acerca das demonstrações contábeis analisadas, o auditor deve colher evidências adequadas (a qualidade da evidência deve ser apropriada) e suficientes (a quantidade da evidência deve ser satisfatória).

Por fim, o item III é verdadeiro. No exemplo em tela, ao avaliar as estimativas realizadas pela administração na elaboração das demonstrações contábeis (estimativa para provisão de devedores duvidosos, por exemplo), o auditor deve colher evidências que permitam a ele concluir acerca da razoabilidade daquelas estimativas.Resposta: E

2. Execução de Auditoria

Definições importantes para o tema:

Natureza do procedimento de auditoria se refere à sua finalidade (isto é, teste de controle ou procedimento substantivo) e ao seu tipo (isto é, inspeção, observação, indagação, confirmação, recálculo, reexecução ou procedimento analítico). A natureza dos procedimentos de auditoria é de suma importância na resposta aos riscos avaliados.

Época do procedimento de auditoria se refere ao momento em que ele é executado ou ao período ou, ainda, a data em que a evidência de auditoria se aplica.

Extensão do procedimento de auditoria se refere à quantidade a ser executada, por exemplo, o tamanho da amostra ou a quantidade de observações de uma atividade de controle.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 15 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Afirmações1 são declarações da administração, explícitas ou não, que estão incorporadas às demonstrações contábeis, utilizadas pelo auditor para considerar os diferentes tipos de distorções potenciais que possam ocorrer.

Procedimentos de avaliação de riscos são os procedimentos de auditoria aplicados para a obtenção do entendimento da entidade e do seu ambiente, incluindo o controle interno da entidade, para a identificação e avaliação dos riscos de distorção relevantes, independentemente se causada por fraude ou por erro, nas demonstrações contábeis e nas afirmações.___________________________

Antes de entrarmos especificamente no tema da aula de hoje, faz-se necessário explicar, com exemplos, as três definições apresentadas acima.

Natureza

O auditor, seja ele interno, externo ou governamental, aplica testes de controle (foco nos controles internos) e testes substantivos (foco no sistema contábil) para executar uma auditoria. Além disso, na aplicação desses testes, utiliza diversas técnicas de auditoria (circularização, indagação, etc.)

Nesse sentido, quando a norma fala de NATUREZA dos procedimentos de auditoria, ela se refere a qual desses testes (finalidade) e qual dessas técnicas (tipo) o auditor está utilizando.

Exemplificando...

Eu, auditor governamental, estou fazendo uma avaliação dos controles internos de determinado órgão da administração pública por meio da verificação de seus manuais. Logo, qual a natureza do meu procedimento de auditoria?

Resposta: aplicação de testes de controle (também chamados de testes de observância), utilizando a técnica da análise documental.

Época

Exemplificando... 1

1 Exemplificando... Imagine o Balanço Patrimonial de uma empresa. Cada conta contábil (Caixas e Bancos, Investimentos, Fornecedores, etc.) é considerada uma AFIRMAÇÃO. Da mesma forma, as notas explicativas das demonstrações contábeis também são consideradas afirmações. Assim, suponhamos que na conta CLIENTES há um saldo de R$ 100.000,00. Logo, o objetivo do auditor independente pode ser, em relação a essa AFIRMAÇÃO, confirmar a existência das duplicatas a receber, por exemplo.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 16 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Um auditor, em trabalho de campo na empresa auditada, entrevista funcionários da empresa auditada, na semana compreendida entre os dias 22 e 26 de abril de 2013, para coletar evidências de que os procedimentos contidos no manual de operações da empresa realmente estavam sendo utilizados. Após as entrevistas, o auditor comprova que os procedimentos vinham sendo aplicados desde o início de 2013.

Nesse exemplo, podemos identificar a NATUREZA e a ÉPOCA do procedimento o auditor:

• NATUREZA: Aplicação de Testes de Controle, utilizando-se da técnica Indagação.• ÉPOCA: 22 a 26 de abril de 2013 (em relação ao momento em que foi executado) e todo o ano de 2013 (em relação à data a que a evidência se aplica).

Extensão

Exemplificando...

Um auditor, aplicando procedimentos substantivos, objetiva confirmar o saldo da conta Fornecedores, no período de 2012. Para isso, utilizando-se da técnica de inspeção, observa que há 200 notas fiscais referentes a compras efetuadas pela empresa, naquele período. Devido ao custo/benefício, opta por definir uma amostra de 20 notas fiscais a serem testadas a partir da técnica de circularização, por meio da qual o auditor obtém uma confirmação externa acerca da veracidade das informações contidas na nota fiscal.

Nesse exemplo, podemos identificar a NATUREZA, a ÉPOCA e a EXTENSÃO do procedimento o auditor:

• NATUREZA: Aplicação de Procedimentos Substantivos,utilizando-se das técnicas de Inspeção e Circularização.• ÉPOCA: 2012 (em relação à data a que a evidência se aplica).• EXTENSÃO: 20 notas fiscais ou 10% do total.

Feitas essas considerações iniciais, vamos lá!

3. Testes e Procedimentos de Auditoria

Tendo em vista limitações diversas, o trabalho de auditoria independente é desenvolvido, em regra, por meio da realização de testes de auditoria, já que não é possível verificar a totalidade dos objetos possíveis.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 17 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Os testes de auditoria podem ser classificados em testes de observância (controle ou aderência) e testes substantivos (procedimentos substantivos).

Enquanto os testes de observância visam à obtenção de razoável segurança de que os procedimentos de controle interno estabelecidos pela Administração estão em efetivo funcionamento e cumprimento, os testes substantivos visam à obtenção de evidências quanto à suficiência, exatidão e validação dos dados produzidos pelos sistemas contábil e administrativo da entidade, dividindo-se em testes de transações e saldos e procedimentos de revisão analítica.

Embora esses conceitos constem da NBC T-11 (revogada), eles também estão expressos na NBC TI 01, que trata de auditoria interna e na Instrução Normativa SFC/MF n° 01/2001, que trata de auditoria governamental (essas duas ainda vigentes). Por serem conhecimentos básicos na auditoria, merecem ser memorizados.

Procedimentos de Auditoria são técnicas para obtenção de evidências suficientes e adequadas para fundamentação da opinião. Abrangem testes de observância e substantivos._______

Em relação às novas normas de auditoria independente, atualmente temos o seguinte:

Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes mo nível de afirmações.

Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(a) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e(b) procedimentos analíticos substantivos.

Ilustrando...

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 18 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Por meio dos testes, o auditor é capaz de obter as evidênciasindispensáveis à formação de sua opinião. A aplicação dos procedimentos, como sabemos, precisa estar atrelada ao objetivo que se quer atingir. Devem, na medida do possível, ser detalhados em tarefas descritas de forma clara, de modo a não gerar dúvidas ao executor e esclarecendo os aspectos a serem abordados, bem como expressando as técnicas a serem utilizadas.

Técnicas são formas ou maneiras utilizadas na aplicação dos procedimentos com vistas à obtenção de diferentes tipos de evidências ou ao tratamento de informações.

Para ficar bem claro, enquanto os procedimentos são os exames, as investigações (o que fazer), as técnicas são as ferramentas a serem utilizadas para a aplicação dos procedimentos (como fazer).

Se o objetivo da ação é determinar a existência de um bem (procedimento), o caminho a seguir é inspecioná-lo fisicamente (técnica), buscando uma prova material satisfatória.

Cuidado!É comum que as bancas de concursos tratem técnicas e procedimentos como sinônimos.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 19 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

De acordo com a NBC TA 500, a evidência de auditoria para a obtenção de conclusões para fundamentar a opinião do auditor é conseguida pela execução de:

"(a) procedimentos de avaliação de riscos; e(b) procedimentos adicionais de auditoria, que abrangem:

(i) testes de controles, quando exigidos pelas normas de auditoria ou quando o auditor assim escolheu; e

(ii) procedimentos substantivos, inclusive testes de detalhes e procedimentos analíticos substantivos." (Grifamos)

Os testes de controle são definidos para avaliar a eficácia operacional dos controles na prevenção, detecção e correção de distorções relevantes.

Lembrando que distorções são diferenças entre um critério a serverificado (como que deveria ser) e a situação encontrada (como é). Caso essa distorção (diferença) possa vir a influenciar a tomada de decisão do usuário da informação dada pela auditoria, é considerada relevante.

Técnicas são formas ou mgn eiras utilizadas na aplicação dos procedimentos com vistas à obtenção de diferentes tipos de evidências ou ao tratamento de informações.

As técnicas mais usualmente utilizadas são as seguintes: exame documental, inspeção física, cálculos, observação, entrevista, circularização, conciliações, análise de contas contábeis e revisão analítica. Vamos comentar cada uma delas a partir de agora.

Exame documental (Inspeção de registros de documentos)

Uma das técnicas mais utilizadas, sendo muitas vezes, por falta de conhecimento daqueles que executam o trabalho, confundida com o próprio trabalho.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 20 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

No exame documental, a equipe deverá observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta a operação contém indícios de inidoneidade, se a transação e a documentação suporte foram por pessoas responsáveis e se a operação realizada é adequada em função das atividades do órgão/entidade.

Trata-se de procedimento voltado para a comprovação das transações que por exigências legais, comerciais ou de controle são evidenciadas por documentos comprobatórios dessas transações. Esse exame deve atender às seguintes condições:

- autenticidade: constatar se a documentação é fidedigna e merece crédito;- normalidade: constatar que a transação refere-se à operação normal e de acordo com os objetivos da empresa (auditado);- aprovação: verificação de que a operação e os documentos foram aprovados por pessoas autorizadas; e- registro: comprovar que o registro das operações foi adequado, a documentação é hábil e houve correspondência contábil, fiscal, etc.

De acordo com a NBC TA 500, a inspeção de registros e documentos envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo (que é a mesma coisa que inspeção física).

Fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção.

Exemplo de inspeção utilizada como teste: inspeção de registros em busca de evidência de autorização.

Ainda conforme a NBC TA 500, alguns documentos representam evidência de auditoria direta da existência d| um ativo, por exemplo, um documento que constitui um instrumento financeiro, como uma ação ou título. A inspeção de tais documentos pode não fornecer necessariamente evidência de auditoria sobre propriedade ou valor.

Além disso, a inspeção de um contrato executado pode fornecer evidência de auditoria relevante para a aplicação de políticas contábeis da entidade, tais como reconhecimento de receita.

A inspeção de ativos tangíveis pode fornecer evidência de auditoria confiável quanto à sua existência, mas não necessariamente quanto aos direitos e obrigações da entidade ou à avaliação dos ativos.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 21 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Outro exemplo: a inspeção de itens individuais do estoque, que pode acompanhar a observação da contagem do estoque (um auditor observa a contagem sendo realizada).

Inspeção física

Constatação "in loco", que deverá fornecer à equipe a certeza da existência, ou não, do objeto ou item verificado. Também chamada "exames físicos", devem atender às seguintes características:

- existência física: comprovação visual da existência do item;- autenticidade: discernimento da fidedignidade do item;- quantidade: apuração adequada da quantidade real física; e- qualidade: comprovação visual ou laboratorial de que o objeto examinado permanece em perfeitas condições de uso.

Ainda segundo os autores, o exame físico não existe por si só. Trata-se de uma técnica complementar que permite ao auditor verificar se há correspondência nos registros do órgão/entidade, servindo para determinar se os registros estão corretos e os valores são adequados em função da qualidade do tem examinado.

Como vimos no tópico anterior, nas novas normas de auditoria (NBC TA 500), a inspeção física foi incluída no procedimento "inspeção de registros e documentos".

Recálculo (Cálculo)

Objetiva a conferência das operações que envolvam cálculos; naaplicação da técnica, a equipe não deve se limitar a conferir os cálculos realizados por terceiros, fazendo-se necessária a efetivação de cálculos próprios, que serão comparados, ao final, com aqueles apresentados pelo fiscalizado.

É a técnica mais simples e a mais completa, amplamente utilizada, em virtude de a quase totalidade das operações do órgão/entidade envolver valores, números, etc. Muito embora os valores auditados possam ter sido conferidos pelo órgão/entidade auditado, é de grande importância que sejam reconferidos.

Para esse trabalho, é essencial que exista uma memória de cálculo, que é um histórico do trabalho realizado sobre as contas, ou seja, a maneira como se chegou a um valor final.

O nome dado pela NBC TA 500 é recálculo, que consiste na verificação da exatidão matemática de documentos ou registros. Segundo a norma, pode ser realizado manual ou eletronicamente.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 22 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Observação

Consiste em olhar como um determinado processo ou procedimento está sendo executado por outros.

É a técnica de auditoria que envolve o poder de constatação visual do auditor, podendo revelar erros, deficiências ou problemas por meio de exames visuais, e depende da argúcia, conhecimentos e experiências do auditor.

A observação pode ser considerada a mais generalizada técnica de auditoria. Não se aplica à verificação específica de problemas, da forma que o fazem a circularização ou a conferência de cálculos, mas é de alguma utilidade em quase todas as fases do exame e não deve ser negligenciada.

De acordo com a NBC TA 500, a observação consiste no exame de processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle. A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

Indagação (Entrevista)

Consiste na elaboração de perguntas objetivando a obtenção de respostas para quesitos previamente definidos.

Deve-se evitar questionamentos desnecessários, fora do escopo da auditoria. Recomenda-se que seja realizada por auditor que possua bom conhecimento sobre a área sob exame.

As respostas podem ser obtidas por meio de declarações formais ou informais, mas lembrando de que toda a informação obtida deve, dentro do possível, ser examinada, constatando-se sua efetiva comprovação e veracidade.

ESSA CAIV V^na prova!A entrevista, ainda que tenha cunho informal, pode ser utilizada norelatório de auditoria, mas deve ser corroborada por outras evidências.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 23 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Nas novas normas de auditoria, é tratada como indagação, que consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

Para o CFC, a indagação é utilizada extensamente em toda a auditoria, além de outros procedimentos, e podem incluir desde indagações escritas formais até indagações orais informais. A avaliação das respostas às indagações é parte integral do processo de indagação.

As respostas às indagações podem fornecer ao auditor informações não obtidas anteriormente ou evidência de auditoria comprobatória.

Alternativamente, as respostas podem fornecer informações significativamente divergentes das informações que o auditor obteve, por exemplo, informações referentes à possibilidade da administração burlar os controles. Em alguns casos, as respostas às indagações fornecem uma base para que o auditor modifique ou realize procedimentos de auditoria adicionais.

Embora a corroboração da evidência obtida por meio da indagação muitas vezes seja de particular importância, no caso de indagações sobre a intenção da administração, a informação disponível para suportar a intenção da administração pode ser limitada.

Nesses casos, o entendimento do histórico da administração na realização de intenções por ela formuladas, das razões por ela alegadas para escolher determinado curso de ação, e sua capacidade de seguir um curso de ação específico, podem fornecer informações relevantes para corroborar a evidência obtida por meio de indagação.

No que diz respeito a alguns assuntos, o auditor pode considerar necessário obter representações formais da administração e, quando apropriado, dos responsáveis pela governança, para confirmar respostas a indagações verbais.

Circularização (confirmação externa, confirmação de terceiros)

Consiste na confirmação, junto a terceiros, de fatos alegados pela entidade; no planejamento dos trabalhos, a equipe deve considerar as partes externas que podem ser circularizadas e os objetivos de fiscalização que poderão ser satisfeitos pela circularização.

Esse procedimento só tem validade para comprovação de auditoria quando o gestor/dirigente, ligado ao assunto a comprovar, tem participação no processo, porém ficam a remessa e a obtenção das respostas aos pedidos circularizados sob controle do auditor.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 24 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

A primeira condição deve-se ao fato de o auditor não ter poderes para assinar ou solicitar pedido de confirmação pelo órgão/entidade. A segunda é para evitar que haja influência ou modificação, por parte do auditado, dos dados ou respostas dos itens objetos do processo de circularização.

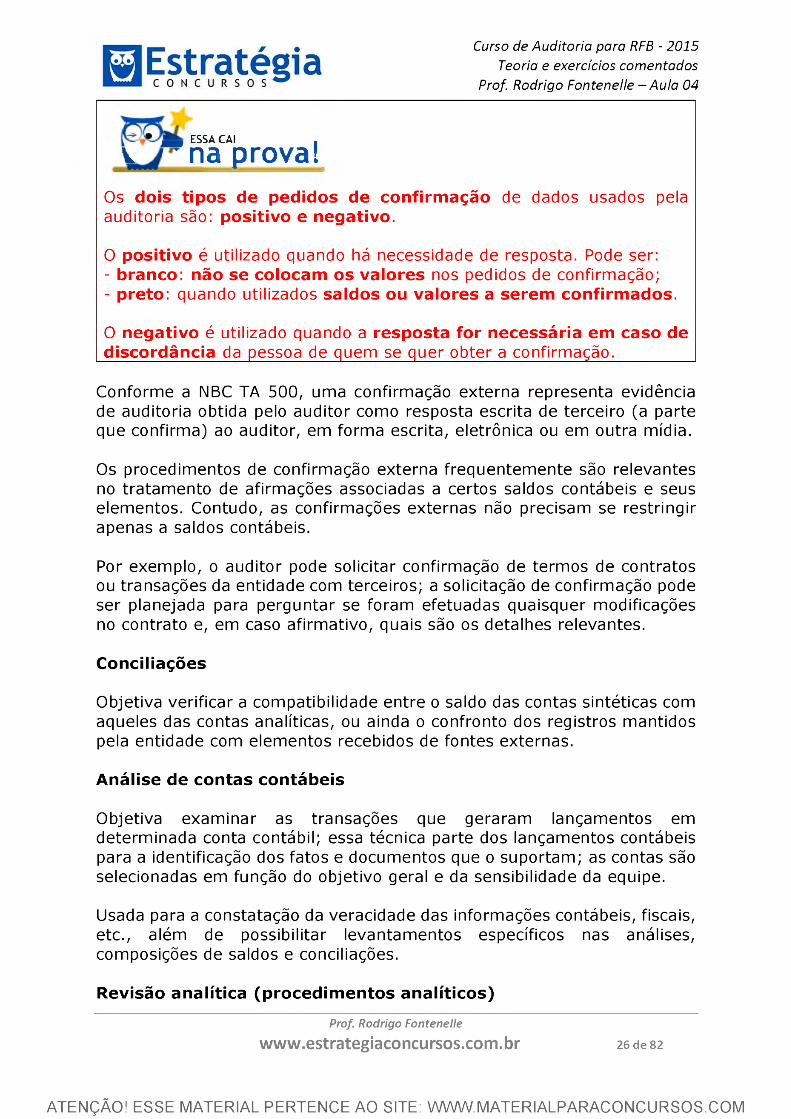

Ainda segundo os autores, os dois tipos de pedidos de confirmação dedados usados pela auditoria são: positivo e negativo.

O primeiro é utilizado quando há necessidade de resposta da pessoa de quem se quer obter uma confirmação formal. Pode ser usado de duas formas:

- branco: quando não se colocam os valores nos pedidos de confirmação;- preto: quando utilizados saldos ou valores a seremconfirmados na data-base indicada.

Exemplificando. O auditor, ao verificar o saldo da conta Bancos - Banco do Brasil, constante no Balanço Patrimonial da Petrobras, observa que, segundo a empresa auditada (Petrobras), havia naquela conta, em 31/12/2012 a quantia de R$ 100.000,00. Objetivando confirmar esse valor, o auditor solicita à Petrobras que assine uma solicitação ao Banco do Brasil (quem solicita a informação é a empresa auditada), que deverá ser devolvida diretamente ao auditor. O texto dessa circularização pode constar a necessidade de resposta, por parte do Banco, ao auditor, independente da concordância ou não com os valores. Nesse caso temos a confirmação positiva. A confirmação desse saldo pode ser feita a partir de uma das duas formas a seguir:

(a) Em 31/12/2012, a Petrobras tinha em sua conta corrente no Banco do Brasil R$ 100.000,00? Como a pergunta menciona o valor, temos a confirmação positiva em preto.

(b) Qual o saldo em conta corrente no Banco do Brasil a Petrobras possuía, em 31/12/2012? Nasse caso, como não foi mencionado o valor, temos a confirmação positiva em branco.

O pedido de confirmação negativo é utilizado quando a resposta for necessária em caso de discordância da pessoa de quem se quer obter a confirmação, ou seja, na falta de confirmação, o auditor entende que a pessoa concorda com os valores colocados no pedido de confirmação.

Esse tipo de pedido é geralmente usado como complemento do pedido de confirmação positivo e deve ser expedido de forma a assegurar que a pessoa de quem se quer obter a confirmação, efetivamente, recebeu tal pedido.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 25 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

essa CAIv " n a prova!Os dois tipos de pedidos de confirmação de dados usados pela auditoria são: positivo e negativo.

O positivo é utilizado quando há necessidade de resposta. Pode ser:- branco: não se colocam os valores nos pedidos de confirmação;- preto: quando utilizados saldos ou valores a serem confirmados.

O negativo é utilizado quando a resposta for necessária em caso de discordância da pessoa de quem se quer obter a confirmação.________

Conforme a NBC TA 500, uma confirmação externa representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia.

Os procedimentos de confirmação externa frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, as confirmações externas não precisam se restringir apenas a saldos contábeis.

Por exemplo, o auditor pode solicitar confirmação de termos de contratos ou transações da entidade com terceiros; a solicitação de confirmação pode ser planejada para perguntar se foram efetuadas quaisquer modificações no contrato e, em caso afirmativo, quais são os detalhes relevantes.

Conciliações

Objetiva verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas, ou ainda o confronto dos registros mantidos pela entidade com elementos recebidos de fontes externas.

Análise de contas contábeis

Objetiva examinar as transações que geraram lançamentos em determinada conta contábil; essa técnica parte dos lançamentos contábeis para a identificação dos fatos e documentos que o suportam; as contas são selecionadas em função do objetivo geral e da sensibilidade da equipe.

Usada para a constatação da veracidade das informações contábeis, fiscais, etc., além de possibilitar levantamentos específicos nas análises, composições de saldos e conciliações.

Revisão analítica (procedimentos analíticos)

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 26 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Objetiva verificar o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situações ou tendências atípicas. Na aplicação dos procedimentos de revisão analítica, o auditor deve considerar:

a) o objetivo dos procedimentos e o grau de confiabilidade dos resultados alcançáveis;b) a natureza do órgão/entidade e o conhecimento adquirido em fiscalizações anteriores;c) a disponibilidade de informações, sua relevância,confiabilidade e comparabilidade.

Para a NBC TA 500, os procedimentos analíticos consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

Exemplificando...

Você, auditor, sabedor de que há uma relação entre as despesas com salários e o recolhimento do FGTS, pode decidir fazer uma correspondência entre essas duas contas, buscando alguma inconsistência como, por exemplo, um percentual recolhido de FGTS muito abaixo do que seria esperado, se considerados os salários pagos aos funcionários.

Outra possível verificação seria a comparação entre os valores pagos a funcionários (dado financeiro) com o número de funcionários da empresa (dado não financeiro).

Reexecução

Novidade constante das novas normas de auditoria (NBC TA 500), a reexecução envolve a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

Investigação

A investigação - ou investigação minuciosa - é o exame em profundidade da matéria auditada, que pode ser um documento, uma análise, uma informação obtida, tudo com o objetivo de certificar que o objetivo auditado, no momento, realmente é fidedigno (Attie, 2010).

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 27 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

FIQUE

atento!Embora boa parte das técnicas que acabamos de ver sejam aplicadas também pelos auditores internos, a NBC TI 01 (norma que trata desses auditores) estabelece de forma explícita apenas três delas para os testes de observância.

Segundo essa norma, os testes de observância aplicados pelos auditores internos devem considerados os seguintes procedimentos:

a) Inspeção - verificação de registros, documentos e ativos tangíveis.

b) Observação - acompanhamento de processo ou procedimento quando de sua execução.

c) Investigação e confirmação - obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Portanto, se a questão falar de auditor interno, muito provavelmente irá trazer uma dessas três técnicas de auditoria.

QUESTÕES COMENTADAS

14 - (ESAF/MTUR/2014) - A empresa Infinitive Ltda., empresa de auditoria independente, recebeu uma resposta verbal a uma solicitação de confirmação. Após obter essa confirmação, o auditor solicitou à parte que formalizasse por escrito diretamente para ele e não obteve resposta. Nesta situação o auditor:A) descarta definitivamente o procedimento, porque o mesmo não se enquadra na definição de confirmação externa direta.B) aceita o procedimento, uma vez que adotou procedimento de confirmação suficiente.C) classifica como confirmação negativa e valida a área auditada.D) procura outra evidência de auditoria para suportar as informações da resposta verbal.E) ressalva o relatório de auditoria, evidenciando a falta de sucesso na circularização.

Comentários:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 28 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

O auditor não deve desconsiderar uma resposta verbal, embora esta não possa ser considerada uma resposta de uma confirmação externa. Nesse caso ele deve buscar aplicar procedimentos alternativos para corroborar com aquelas informações obtidas de forma verbal, exatamente como explicado na letra D.Resposta: D

15 - (ESAF / RECEITA FEDERAL / 2009) - A empresa Agrotoxics S.A. tem seus produtos espalhados por diversos representantes, em todas as regiões do Brasil. Seu processo de vendas é por consignação, recebendo somente após a venda. O procedimento de auditoria que garantiria confirmar a quantidade de produtos existentes em seus representantes seria:A) inventário físico.B) custeio ponderado.C) circularização.D) custeio integrado.E) amostragem.

Comentários:A NBC T 11, norma vigente até 2009, estabelecia que o procedimento

de inspeção consiste no exame de registros, documentos e de ativos tangíveis. Já a NBC TA 500 estabelece que a inspeção envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo.

A ESAF, ao invés de chamar tal procedimento de inspeção, utilizou o termo inventário físico, que nada mais é que a verificação da existência do ativo tangível. Dessa forma, a letra "a" está correta. Mas fique atento! Se a banca falar "acompanhamento de inventário físico", então o procedimento não será inspeção e sim observação.

As alternativas "b" e "d" são métodos de custeio e não procedimentos de auditoria. Por sua vez, amostragem é um meio à disposição do auditor para a seleção de itens a serem testados, da mesma forma que a seleção de itens específicos e/ou o exame d e 100% dos itens (censo). Portanto, a letra "e" também está incorreta.

Por fim, o procedimento de circularização não possibilita ao auditor assegurar acerca da quantidade de produtos existentes nos representantes da empresa.Resposta: A

16 - (ESAF / RECEITA FEDERAL / 2009) - A auditoria externa realizou na empresa Avalia S.A. o cálculo do índice de rotatividade dos estoques para verificar se apresentava índice correspondente às operações praticadas pela empresa. Esse procedimento técnico básico corresponde a:A) inspeção.B) revisão analítica.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 29 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

C) investigação.D) observação.E) confronto.

Comentários:A verificação do comportamento de valores significativos, mediante

índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas é chamada, pela NBC T 11, de procedimento de revisão analítica.

A NBC TA 520, que trata de procedimentos analíticos, determina que, ao planejar e executar procedimentos analíticos substantivos, isoladamente ou em combinação com testes de detalhes, o auditor deve, entre outros fatores, avaliar a confiabilidade dos dados em que se baseia a expectativa do auditor em relação a valores registrados ou índices, levando em consideração a fonte, comparabilidade, natureza e relevância das informações disponíveis, e os controles sobre a elaboração dos dados.

Dessa forma, quando o auditor verifica índices e valores significativos da empresa, procurando comparar e realizar uma análise crítica acerca dessas informações, ele estará executando o procedimento de revisão analítica, atualmente chamado de procedimento analítico substantivo. Portanto, a resposta da questão é a letra "b".

O procedimento de inspeção (letra "a") já foi definido na questão anterior. Investigação (opção "c"), também chamada de confirmação, é a obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade (NBC TI 01). Quando é externa, também recebe o nome de circularização.

Observação (alternativa "d") é o acompanhamento de processo ou procedimento quando de sua execução, e não está relacionado ao cálculo de índices. E confronto (letra "e"), também chamado de cotejamento, é a análise feita pelo auditor de duas ou mais evidências obtidas por fontes diversas.Resposta: B

17 - (ESAF / RECEITA FEDERAL / 2009) - A empresa Grandes Resultados S.A. possui prejuízos fiscais apurados nos últimos três anos. A empresa estava em fase pré-operacional e agora passou a operar em plena atividade. As projeções para os próximos cinco anos evidenciam lucros. O procedimento técnico básico que aplicado pelo auditor constataria esse evento seria:A) ocorrência.B) circularização. c ) cálculo.D) inspeção. e ) inventário físico.

Comentários:

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 30 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

Para conseguir constatar que a empresa possui prejuízos fiscais apurados nos últimos três anos, assim como analisar as projeções para os próximos anos realizadas pela empresa, o auditor deverá realizar uma análise dos registros e documentações existentes na empresa. Ao proceder dessa forma, o auditor estará aplicando o procedimento de inspeção (letra "d"), já que a NBC TI 01 define esse procedimento como sendo o exame de registros, documentos e de ativos tangíveis.

Deve-se ressaltar que, em outra questão a mesma banca considerou inventário físico como sinônimo de inspeção. Entretanto, isso só é válido quando a questão aborda a verificação de ativos tangíveis, que é um dos tipos de exames realizados pelo auditor quando do uso da técnica de inspeção, conforme verificado na definição acima. Dessa forma, a letra "e" está incorreta.

Por fim, circularização (alternativa "b") e cálculo (opção "c"), agora chamado de recálculo, já foram definidos em questões anteriores e não correspondem a procedimentos ligados à análise documental realizada pelo auditor. Já a ocorrência de algum registro (letra "a") não é um procedimento de auditoria, e sim um objetivo do auditor ao aplicar seus testes de auditoria.Resposta: D

18 - (ESAF / SEFAZ/SP - APOFP / 2009) - Os testes de observância têm por objeto de análise:A) as contas patrimoniais e de resultado.B) os procedimentos de controle de custos adotados pela administração.C) as contas patrimoniais, apenas.D) os procedimentos de controle interno estabelecidos pela administração.E) as contas de resultado, apenas.

Comentários:Questão bastante direta da ESAF, que cobra do auditor apenas o

entendimento do conceito de testes de observância (atualmente testes de controle). Esse tipo de teste objetiva avaliar a efetividade operacional dos controles internos na prevenção o u detecção e correção de distorções relevantes. Dessa forma, a única alternativa que se encaixa nessa definição é a letra "d".

As verificações das contas patrimoniais e de resultado são objeto da aplicação dos testes substantivos (atualmente procedimentos substantivos). Portanto, as alternativas "a", "c" e "e" estão incorretas. Por fim, a análise do controle de custos adotado pela administração, caso necessária, não será realizada por meio da aplicação dos testes de observância.Resposta: D

19 - (ESAF / SEFAZ/SP - APOFP / 2009) - Assinale a opção que preenche corretamente a lacuna da seguinte frase: "Considerado um procedimento técnico básico a ser aplicado em testes de

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 31 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

observância e substantivos, ____________ consiste(m) naverificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas."A) a inspeçãoB) a observaçãoc ) a investigação e a confirmaçãoD) o cálculoE) a revisão analítica

Comentários:Questão retirada de forma literal da NBC T 11, vigente à época. O

item 11.2.6.2 estabelece que, na aplicação dos testes de observância e substantivos, o auditor deve considerar diversos procedimentos técnicos básicos, entre eles a revisão analítica, que consiste na verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas.

Atualmente, a nova legislação mudou a nomenclatura para procedimentos analíticos, que significa "avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Procedimentos analíticos compreendem, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados". (Grifamos)Resposta: E

20 - (ESAF / SEFAZ/SP - APOFP / 2009) - A inspeção física, por meio da contagem de numerário, é procedimento básico de auditoria aplicável à verificação em conta do:A) Ativo Circulante.B) Ativo Realizável a Longo Prazo.C) Ativo Permanente.D) Passivo Circulante.E) Patrimônio Líquido.

Comentários:A técnica de inspeção física é utilizada para conferência de ativos

tangíveis e o exame de registros e documentos. Ao utilizá-la para a contagem de numerário (dinheiro; moeda), o auditor estará verificando a conta contábil Disponibilidades (Caixa), que está inserida no Ativo Circulante da empresa, conforme determina o art. 179 da Lei n° 6.404/76: "As contas serão classificadas do seguinte modo: I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subseqüente e as aplicações de recursos em despesas do exercício seguinte; (...)" (grifos nossos). Dessa forma, a alternativa correta é a letra

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 32 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Resposta: A

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

21 - (ESAF / CGU / 2008) - Quando da aplicação dos testes de observância e substantivos, o auditor deve considerar alguns procedimentos técnicos básicos. Um deles - a revisão analítica - tal como a define a NBC-T-11, consiste no (a):A) exame de registros, documentos e de ativos tangíveis.B) acompanhamento de processo ou procedimento quando de sua execução.C) obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.D) conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias.E) verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas.

Comentários:Novamente, questão literal elaborada pela ESAF. A letra "e"

apresenta a definição da NBC T 11 (vigente à época) acerca do procedimento de revisão analítica, conforme visto anteriormente. O procedimento definido na letra "a" é o da inspeção. A letra "b" traz a definição de observação. A alternativa "c" corresponde ao procedimento de Investigação e Confirmação. E, por fim, a opção "d" apresenta o conceito de cálculo, segundo a norma supra.Resposta: E

22 - (ESAF / SUSEP / 2010) - O auditor externo, ao realizar os procedimentos para avaliação de três processos da empresa a ser auditada, constatou a seguinte situação:

Área 1: Baixo nível de risco, com baixa probabilidade de ocorrência de erros e/ou fraudes.Área 2: Alto nível de risco, com média probabilidade de ocorrência de erros e/ou fraudes.Área 3: Alto nível de risco, com alta probabilidade de ocorrência de erros e/ou fraudes.

Com base nas conclusões acima, pode-se afirmar que o auditor:A) não deverá realizar testes para a área 1, visto que o risco e a probabilidade de ocorrência de erros é baixa.B) deverá aplicar testes considerando grandes amostragens para todas as áreas.C) somente deverá realizar testes nas áreas 2 e 3, as quais apresentam risco alto.D) em decorrência da probabilidade baixa e média nos itens 1 e 2, os testes de auditoria poderão ser suportados por relatórios de confirmação feitos pela administração da empresa.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 33 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

E) deverá efetuar testes em todas as áreas, conforme estabelece as normas de auditoria.

Comentários:A extensão dos testes a serem realizados pelo auditor irá depender

do nível de risco e da probabilidade de ocorrência de erros e/ou fraudes, conforme verificado na questão. Entretanto, mesmo que uma área apresente um baixo risco e uma baixa probabilidade de ocorrência de erros e/ou fraudes, o auditor deverá aplicar testes nessa área. O que ele fará é diminuir a extensão desses testes, para não prejudicar a eficiência da auditoria, priorizando as áreas de maior nível de risco e/ou probabilidade de ocorrência de distorções relevantes.

Dessa forma, a única alternativa correta é a letra "e". Ressalta-se que a letra "b" está incorreta, pois, mesmo estabelecendo que o auditor aplique testes em todas as áreas, o tamanho das amostras (extensão) não será uniforme para todas elas, dados os níveis de risco e probabilidade de distorção relevante detectados.Resposta: E

23 - (ESAF / SUSEP / 2010) - A definição, pelo auditor externo, da extensão dos testes a serem aplicados em seus procedimentos de auditoria são fundamentados:A) no volume de transações praticado pela empresa auditada, sem influência dos controles internos.B) na carta da administração que afirma que todas as informações foram prestadas e disponibilizadas para a auditoria.C) nos conhecimentos e nas experiências dos auditores que farão os trabalhos.D) na experiência do auditor em empresas que realizam as mesmas atividades que a empresa auditada, de forma padrão.E) nos riscos e na confiança apresentada pelos controles internos da empresa.

Comentários:A NBC TA 315, que trata da identificação e avaliação dos riscos de

distorção relevante por meio do entendimento da entidade e do seu ambiente, estabelece que "o entendimento do controle interno auxilia o auditor na identificação de tipos de distorções potenciais e fatores que afetem os riscos de distorção relevante, e no planejamento da natureza, época e extensão de procedimentos adicionais de auditoria." (Grifamos). Dessa forma, a letra "e" está correta.

A alternativa "a" está errada, pois quanto mais confiável for o controle interno da empresa, menor será a extensão dos testes aplicados pelo auditor. Dessa forma, os controles internos têm influência na definição da extensão dos testes de auditoria.

Prof. Rodrigo Fontenellewww.estrategiaconcursos.com.br 34 de 82

ATENÇÃO! ESSE M ATERIAL PERTENCE AO SITE: W W W .M ATERIALPARACONCURSOS.COM

Curso de Auditoria para RFB - 2015Teoria e exercícios comentados

Prof. Rodrigo Fontenelle - Aula 04

A carta da administração, atualmente chamada de representação formal, não influencia na definição, pelo auditor, da extensão da aplicação de seus testes. Portanto, a opção "b" também é incorreta.

Em relação às alternativas "c" e "d", os auditores utilizarão, também, de sua experiência e conhecimento para interpretar os resultados obtidos na avaliação do risco e da confiança apresentada pelo controle interno da empresa. Entretanto, a extensão dos testes a serem aplicados em seus procedimentos de auditoria será fundamentada a partir dos resultados dessa análise de risco e não da experiência e conhecimento prévio do auditor.Resposta: E

24 - (ESAF / SUSEP / 2010) - O auditor interno, ao realizar seus testes, efetuou o acompanhamento dos inventários físicos, confrontou as notas fiscais do período com os registros e realizou a circularização dos advogados internos e externos. Esses procedimentos correspondem respectivamente a:A) investigação, inspeção e observação.B) inspeção, observação e investigação.C) confirmação, investigação e observação.D) circularização, observação e inspeção.E) observação, Inspeção e investigação.

Comentários:Para responder à questão, vamos separar os procedimentos adotados

pelo auditor.1. Acompanhamento de inventário físico: