Embed Size (px)

DESCRIPTION

Aula de auditoria para concurso de fiscal.

Citation preview

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 1/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

CURSO COMPLETO DE AUDITORIA INDEPENDENTE2015

Apresentação! Pessoal! Dinâmica da Aula! Ordem das questões! Auditoria é opinião

AGENDA

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 2/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Fluxo de Auditoria

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 3/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

AULA 01

Definições Importantes

Definições Importantes! Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiro adotada pela

administração e, quando apropriado, pelos responsáveis pela governança na elaboração dasdemonstrações contábeis, que é aceitável em vista da natureza da entidade e do

objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento.

! Afirmações são declarações da administração, explícitas ou não, que estão incorporadas àsdemonstrações contábeis, utilizadas pelo auditor para considerar os diferentes tipos dedistorções potenciais que possam ocorrer.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 4/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

! Natureza do procedimento de auditoria se refere à sua finalidade (isto é, teste de controle ouprocedimento substantivo) e ao seu tipo (isto é, inspeção, observação, indagação, confirmação,recálculo, reexecução ou procedimento analítico).

! Época do procedimento de auditoria se refere ao momento em que ele é executado ou aoperíodo ou, ainda, a data em que a evidência de auditoria se aplica.

! Extensão do procedimento de auditoria se refere à quantidade a ser executada, por exemplo, otamanho da amostra ou a quantidade de observações de uma atividade de controle.

! Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de umademonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que éexigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

! Sócio encarregado do trabalho (as expressões “Sócio encarregado do trabalho”, “sócio” e “firma” devem ser lidos como se referissem a seus equivalentes no setor público, quandorelevante) é o sócio ou outra pessoa na firma, responsável pelo trabalho e sua execução e pelorelatório de auditoria ou outros relatórios emitidos em nome da firma, e quem, quandonecessário, tem a autoridade apropriada de um órgão profissional, legal ou regulador.

Conceito de Auditoria A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção deinformações e confirmações, internas e externas, relacionadas com o controle do patrimônio,objetivando mensurar a exatidão desses registros e das demonstrações contábeis delesdecorrentes”. (Franco e Marra; 2011)

Origem e Evolução • Empresas familiares Empresas de capital aberto• Necessidade de informação• Publicação de demonstrações contábeis• Necessidade de credibilidade• Primeira firmas de Auditoria

1 - (CESPE/FUB-DF/2013) - A origem da auditoria nas empresas está associada ao aumento de seutamanho e à sua expansão geográfica, circunstâncias que favoreceram o surgimento deadministradores profissionais, que não se confundem com os próprios acionistas.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 5/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

2 - (CESPE / ANP / 2013) - Em relação à natureza, campo de atuação e noções básicas deauditoria interna e externa, julgue os itens subsequentes. Com a evolução da atividade empresarial e o crescimento da captação de recursos de terceiros, osinvestidores precisam conhecer a posição financeira e patrimonial das entidades, o que ocorre por meiodo parecer emitido pela auditoria interna das entidades a respeito da adequação das demonstraçõescontábeis.

3 - (CESPE/AUGE-MG/2009) - As influências que possibilitaram o desenvolvimento daauditoria no Brasil não incluem: A) a disseminação de filiais e subsidiárias de empresas estrangeirasB) o financiamento de empresas brasileiras por instituições estrangeiras e internacionaisC) as limitadas circunstâncias de obrigatoriedade da auditoriaD) a expansão do mercado de capitaisE) a complexidade crescente da legislação tributária

4 - (CESPE / AUGE-MG / 2009) - Algumas preocupações exigem a opinião de alguém nãoligado ao negócio e que confirme, de forma independente, a qualidade e precisão dasinformações. Essas situações ensejam o aparecimento do auditor. Assinale a opção quenão corresponde a esse tipo de preocupação: A) avaliação do retorno do investimentoB) cumprimento da legislaçãoC) comportamento da economiaD) consecução dos objetivos e atingimento das metasE) correta aplicação do capital investido

5 - (CESPE / CGE/PB / 2008) - Com relação às origens da auditoria e seus tipos, assinale aopção correta. (A) O surgimento da auditoria externa está associado à necessidade das empresas de captaremrecursos de terceiros.(B) Os sócios-gerentes e acionistas fundadores são os que têm maior necessidade de recorrer aosauditores independentes para aferir a segurança, liquidez e rentabilidade de seus investimentos naempresa.(C) A auditoria externa surgiu como decorrência da necessidade de um acompanhamento sistemático emais aprofundado da situação da empresa.(D) A auditoria interna é uma resposta à necessidade de independência do exame das transações daempresa em relação aos seus dirigentes.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 6/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

(E) Os auditores internos direcionam o foco de seu trabalho para as demonstrações contábeis que aempresa é obrigada a publicar.

Normas Profissionais de Auditoria

Normas Profissionais e Técnicas

Práticas contábeis brasileiras compreendem a legislação societária brasileira, as Normas Brasileiras deContabilidade, emitidas pelo CFC, os pronunciamentos, as interpretações e as orientações emitidos peloCPC e homologados pelos órgãos reguladores, e práticas adotadas pelas entidades em assuntos nãoregulados, desde que atendam à NBC TG ESTRUTURA CONCEITUAL e, por conseguinte, emconsonância com as normas contábeis internacionais, enquanto que a expressão “normasinternacionais de relatório financeiro (IFRS)” refere-se às “normas internacionais de contabilidade” e

significa as normas emitidas pelo Conselho de Normas Internacionais de Contabilidade (IASB).

Conceituação O que é Auditoria Independente ?Técnica contábil, constituída por um conjunto de procedimentos técnicos sistematizados, paraobtenção e avaliação de evidências sobre as informações contidas nas demonstrações contábeis deuma empresa.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 7/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Qual a finalidade de uma Auditoria Independente ?O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por partedos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se asdemonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade comuma estrutura de relatório financeiro aplicável. (NBC TA 200)

6 - (FCC/TCE-RS/2014) - O objetivo de uma auditoria é aumentar o grau de confiança nasdemonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressãode uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, emtodos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro.Esta declaração identifica a auditoria: (A) operacional, em conformidade com as NAT TCE.(B) governamental, em conformidade com as NAT TCE.(C) governamental, em conformidade com as NAG TCU.(D) independente, em conformidade com as NBC TA.(E) de regularidade, em conformidade com as NAG TCU.

7 - (FCC/TCE-RS/2014) - Os manuais, de uma maneira geral, definem auditoria como umexame analítico e pericial das operações contábeis, desde o início até o balanço. Nostermos da NBC TA 200, o objetivo da auditoria é: (A) levantar informações suficientes e adequadas que permitam comparar as metas fixadas com osresultados alcançados.(B) controlar os procedimentos contábeis para evitar que informações de interesse da instituiçãoauditada sejam divulgados.(C) aumentar o grau de confiança das demonstrações contábeis por parte dos usuários.(D) estabelecer metodologia para ação integrada de todos os setores da instituição auditada.(E) apurar e consolidar irregularidades contábeis em relatório para subsidiar eventual investigação deilícitos administrativos e penais.

8 - (FCC/TCE-RS/2014) - As NBC TAs Normas Brasileiras de Contabilidade TAs sãoescritas no contexto da auditoria de demonstrações contábeis executada por um auditor.Se, durante os trabalhos de auditoria, o auditor concluir que determinado procedimentoestabelecido por uma NBC TA será ineficaz no cumprimento do objetivo dessa exigência,deverá: (A) alterar o escopo da auditoria.(B) executar procedimento alternativo.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 8/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

(C) comunicar o fato ao Conselho Federal de Contabilidade.(D) interromper imediatamente a auditoria.(E) executar o procedimento, uma vez que é obrigatório.

9 - (FCC/TCE-RS/2014) - Nenhuma auditoria pode garantir segurança absoluta de que asdemonstrações contábeis estão livres de distorção. Uma das fontes de limitação inerentesa uma auditoria é a: (A) capacidade técnica do auditor.(B) idade média dos registros contábeis.(C) cumplicidade do auditado com a auditoria.(D) necessidade de que seja realizada num período de tempo razoável.(E) finalidade social da instituição auditada.

10 - (FCC / TRT 6ª Região / 2012) – A empresa Jaú S.A. de capital aberto, por problemasadministrativos e financeiros, não efetuou a auditoria externa de suas demonstraçõesfinanceiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foisolicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando manter essa forma de capitação de recursos, contratou auditoriapara emitir: (A) parecer de auditoria para o ano de 2009 e relatório de auditoria para os anos de 2010 e 2011,mediante aplicação das normas de auditoria vigentes a partir de 2010.(B) parecer de auditoria para os anos de 2009, 2010 e 2011, mediante a aplicação das normas deauditoria vigentes a partir de 2010.(C) parecer de auditoria para o ano de 2009, aplicando as normas de auditoria vigentes para o períodoaté 2009, e relatório de auditoria para os anos de 2010 e 2011, mediante aplicação das normas deauditoria vigentes a partir de 2010.(D) relatório de auditoria para os anos de 2009, 2010 e 2011, mediante a aplicação das normas deauditoria vigentes até 2009.(E) relatório de auditoria para o ano de 2009, aplicando as normas de auditoria vigentes para o períodoaté 2009 e parecer de auditoria, para os anos de 2010 e 2011, mediante a aplicação das normas deauditoria vigentes a partir de 2010.

11 - (FCC / SEFAZ/SP - APOFP / 2010) - As normas brasileiras que estabelecem ospreceitos de conduta para o exercício profissional, especificamente para aqueles queatuam como auditores independentes, são estruturadas como: (A) NBC TI.(B) NBC PI.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 9/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

(C) NBC TA.(D) NBC PA.(E) NBC TP.

12 - (ESAF / CVM / 2010) - A respeito da elaboração e divulgação das demonstraçõesfinanceiras, com base em padrões contábeis internacionais, é correto afirmar:

a) A adoção de padrões internacionais de contabilidade na elaboração e divulgação dasdemonstrações financeiras é obrigatória para as Companhias Abertas cujo capital social seja depropriedade de companhias com sede no exterior.

b) A adoção de padrões contábeis internacionais por parte das Companhias Abertas é opcionalpara o exercício findo em 2010 e obrigatório a partir do exercício findo em 2011.

c) Somente as Companhias Abertas com ações em bolsa deverão, a partir do exercício findo em2010, apresentar as demonstrações financeiras consolidadas de acordo com os padrõescontábeis internacionais.

d) É opcional às Companhias Abertas a adoção dos padrões internacionais de contabilidade, desdeque cumpram com as normas da legislação societária.

e) A partir do exercício findo em 2010, as Companhias Abertas deverão apresentar suasdemonstrações financeiras consolidadas adotando o padrão contábil internacional.

13 - (SEFAZ-CE / AFRE / 2007 / ESAF) - Na ausência de disposições específicas sobrematéria contábil, deve o auditor:

a) solicitar que os órgãos competentes da profissão se manifestem formalmente sobre o assunto,aguardando posição para término do trabalho.

b) somente adotar práticas consagradas pela profissão contábil formalizadas pelos órgãos daprofissão.

c) basear-se em práticas já consagradas pela profissão contábil, independente de estarem ou nãoformalizadas pelos órgãos da profissão.

d) sempre emitir parecer com ressalva relatando no parecer o procedimento adotado e airregularidade em relação aos princípios fundamentais de contabilidade.

e) não emitir parecer, em virtude de não haver procedimento contábil formal para tratamento dofato.

14- (CESPE/DPF/2013) - É licita e aceitável a realização de trabalhos por auditores independentesque não estejam em conformidade com as Normas Brasileiras de Contabilidade – Estrutura Conceitualpara Trabalhos de Asseguração (NBC – TA).

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 10/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

15 - (FGV / SEFAZ-RF - Auditor / 2011) - Consoante o Conselho Federal de Contabilidade(CFC), assinale a alternativa correta. a) O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dosusuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se asdemonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade comuma estrutura de relatório financeiro aplicável.b) A auditoria de demonstrações contábeis pode ser exercida por técnicos de contabilidade (semgraduação na área), desde que tenham mais de 5 anos de experiência, devidamente comprovada.c) Se, porventura, o auditor julgar-se incompetente para realizar um serviço de auditoria dedemonstrações contábeis, pode ele recomendar um auditor capacitado. Nesse caso, ao cobrar algumaremuneração pela indicação, não estará infringindo nenhuma norma, desde que o profissional indicadoseja capaz e esteja regular perante o Conselho Regional de Contabilidade.d) Ao descobrir um erro ou fraude, o parecer do auditor deverá, necessariamente, conter, pelo menos,uma ressalva (parecer com ressalva).e) Ao descobrir um erro ou fraude, o parecer do auditor deverá, necessariamente, ser emitido namodalidade “adverso”.

16 - (FGV / SEFAZ/RJ – Fiscal de Rendas / 2009) - A respeito de conceituação e objetivosda auditoria independente, analise as afirmativas a seguir: I. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tempor objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais deContabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, à legislação específica.II. Na ausência de disposições específicas, prevalecem as práticas já consagradas pela profissãocontábil, formalizadas ou não pelos seus organismos próprios..III. O auditor considera adequadas e suficientes, para o entendimento dos usuários, as informaçõesdivulgadas nas demonstrações contábeis, apenas em termos de conteúdo, salvo declaração expressaem contrário, constante do parecer.

Assinale:(A) se somente a afirmativa III estiver correta.(B) se somente as afirmativas I e II estiverem corretas.(C) se somente as afirmativas I e III estiverem corretas.(D) se somente as afirmativas II e III estiverem corretas.(E) se todas as afirmativas estiverem corretas.

Trabalhos de Asseguração (NBC TA - Estrutura Conceitual)

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 11/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Auditor independente expressa uma conclusão com a finalidade de aumentar o grau deconfiança dos outros usuários previstos, acerca do resultado da avaliação ou mensuração dedeterminado objeto de acordo com os critérios aplicáveis.

Trabalhos de AsseguraçãoRelacionamento entre três partes:

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 12/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

! O auditor independente! A parte responsável! Os usuários previstos

Relatório de Asseguração

Em trabalho de asseguração razoável, o auditor independente expressa a conclusão de formapositiva, por exemplo:

Já em trabalho de asseguração limitada, o auditor independente expressa a conclusão de formanegativa, por exemplo:

17 - (FCC / COPERGÁS / 2011) – De acordo com as disposições constantes da NBC TAEstrutura Conceitual – Estrutura Conceitual para Trabalhos de Asseguração, é corretoafirmar que: (A) os trabalhos de asseguração envolvem três partes distintas: o auditor independente, a parteresponsável e os usuários previstos.(B) o trabalho de asseguração limitada de demonstrações contábeis é denominado auditoria.(C) os trabalhos de consultoria representam uma das espécies dos trabalhos de asseguração.(D) o trabalho de asseguração razoável de demonstrações contábeis é denominado revisão.

(E) a parte responsável, nos trabalhos de asseguração, é a usuária das informações a serem fornecidaspelo auditor em seu relatório.

Requisitos para o exercício da Auditoria (NBC TA 200) 1. Ética

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 13/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

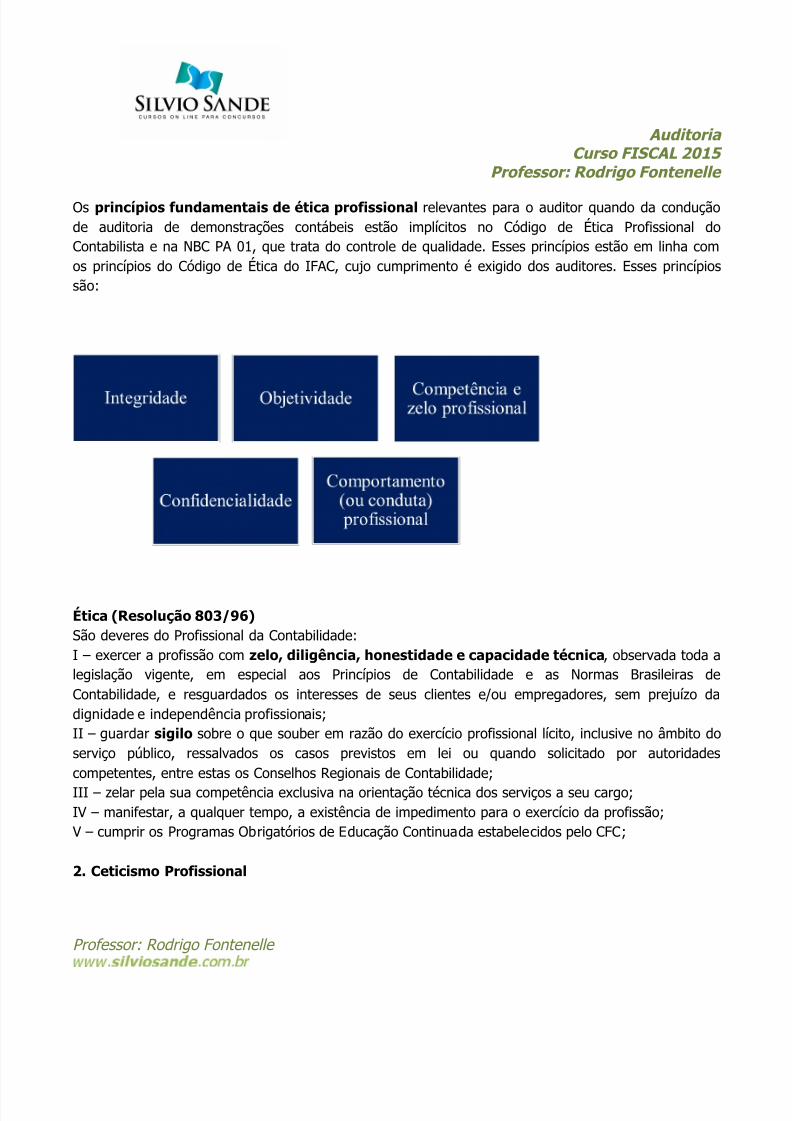

Os princípios fundamentais de ética profissional relevantes para o auditor quando da conduçãode auditoria de demonstrações contábeis estão implícitos no Código de Ética Profissional doContabilista e na NBC PA 01, que trata do controle de qualidade. Esses princípios estão em linha comos princípios do Código de Ética do IFAC, cujo cumprimento é exigido dos auditores. Esses princípiossão:

Ética (Resolução 803/96)São deveres do Profissional da Contabilidade:I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda alegislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras deContabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo dadignidade e independência profissionais;II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito doserviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridadescompetentes, entre estas os Conselhos Regionais de Contabilidade;

III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo;IV – manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão; V – cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo CFC;

2. Ceticismo Profissional

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 14/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições quepossam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidênciasde auditoria. O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podemexistir circunstâncias que causam distorção relevante nas demonstrações contábeis. O ceticismoprofissional inclui estar alerta, por exemplo, a:

! evidências de auditoria que contradigam outras evidências obtidas;! condições que possam indicar possível fraude;! circunstâncias que sugiram a necessidade de procedimentos de auditoria além dos

exigidos pelas NBC TAs.

A manutenção do ceticismo profissional ao longo de toda a auditoria é necessária, por exemplo, paraque o auditor reduza os riscos de:

• ignorar circunstâncias não usuais;• generalização excessiva ao tirar conclusões das observações de auditoria;• uso inadequado de premissas ao determinar a natureza, a época e a extensão dosprocedimentos de auditoria e ao avaliar os resultados destes.

3. Julgamento Profissional É a aplicação do treinamento, conhecimento e experiência relevantes, dentro do contextofornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeitodos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

O auditor deve exercer julgamento profissional ao planejar e executar a auditoria de demonstraçõescontábeis. O julgamento profissional é necessário, em particular, nas decisões sobre:

• materialidade e risco de auditoria;• a natureza, a época e a extensão dos procedimentos de auditoria aplicados para ocumprimento das exigências das normas de auditoria e a coleta de evidências de auditoria;• avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa serfeito para que sejam cumpridos os objetivos das NBC TAs e, com isso, os objetivos gerais doauditor;• avaliação das opiniões da administração na aplicação da estrutura de relatório financeiroaplicável da entidade;• extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pelaavaliação da razoabilidade das estimativas feitas pela administração na elaboração dasdemonstrações contábeis.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 15/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

4. Evidência de auditoria apropriada e suficiente e risco de auditoria

Para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada esuficiente para reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a eleobter conclusões razoáveis e nelas basear a sua opinião.

5. Condução da auditoria em conformidade com NBC Tas • Normas guiam o auditor na condução dos trabalhos.• O auditor deve cumprir com exigências legais e regulatórias, além das NBC TAs.• Conformidade com as NBC TAs relevantes + procedimentos adicionais.

Sigilo – NBC PG 100Circunstâncias nas quais os profissionais da contabilidade são ou podem ser solicitados a divulgarinformações confidenciais ou nas quais essa divulgação pode ser apropriada:(a) a divulgação é permitida por lei e autorizada pelo cliente ou empregador, por escrito;(b) a divulgação é exigida por lei;(c) há dever ou direito profissional de divulgação, quando não proibido por lei.

O auditor independente, quando solicitado, por escrito e fundamentadamente, pelo ConselhoFederal de Contabilidade e Conselhos Regionais de Contabilidade, deve exibir as informações obtidasdurante o seu trabalho, incluindo a fase de pré-contratação dos serviços, a documentação, os papéisde trabalho e os relatórios.

18 - (FCC/TCE-GO/2014) - Com relação aos requisitos éticos relacionados à auditoria dedemonstrações contábeis, no caso de trabalho de auditoria ser de interesse público e,portanto, exigido pelo Código de Ética Profissional do Contabilista e pelas normasprofissionais do CFC, nos termos da NBC TA 200, requer-se que o: (A) auditor seja independente da entidade sujeita à auditoria.(B) trabalho de auditoria seja realizado por perito com experiência comprovada de no mínimo 5 anos enomeado por autoridade judicial.(C) auditor seja profissional competente para executar o trabalho com experiência comprovada de nomínimo 2 anos.(D) trabalho de auditoria seja realizado pela auditoria interna com a supervisão de auditorindependente com experiência comprovada de no mínimo 5 anos.(E) auditor seja independente e não tenha realizado trabalho de auditoria na entidade nos últimos 10anos.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 16/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

19 - (FGV/ISS-Recife/2014) - O reconhecimento pelo auditor de que existemcircunstâncias que podem causar distorção relevante nas demonstrações contábeis revelao requisito ético relacionado à auditoria de demonstrações contábeis, denominado: (A) julgamento profissional.(B) evidência funcional.(C) ceticismo profissional.(D) condução apropriada.(E) conformidade legal.

20 - (FCC/TCE-RS/2014) - O auditor está sujeito às exigências éticas e deve sempre estaralerta, por exemplo, à condição que possa indicar fraude, como informações que coloquemem dúvida a confiabilidade de documentos e respostas. Esse estado é denominado: (A) alerta constante por parte do auditor.(B) perfil investigativo do auditor.(C) capacidade de percepção do auditor.(D) ceticismo profissional do auditor.(E) ética profissional do auditor.

21 - (FCC/ASLEPE/2014) - De acordo com as Normas Brasileiras de Auditoria, entre osprincípios fundamentais de ética profissional relevantes para o auditor quando dacondução de auditoria de demonstrações contábeis, figura a:

a) integridade.b) publicidade.c) fidedignidade.d) legalidade.e) oportunidade.

22 - (FCC / TCE AM / 2013) – Um auditor detectou indício de irregularidade fora do escopoda auditoria, fato que foi devidamente informado ao seu superior hierárquico para aadoção das providências cabíveis. Essa medida foi tomada pelo auditor em atendimento: (A) ao sigilo profissional.(B) ao zelo profissional.(C) à competência técnica.(D) à independência profissional.(E) à ética profissional.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 17/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

23 - (FCC / MPE PE / 2012) – NÃO representa um requisito necessário para que o auditorpossa conduzir adequadamente os trabalhos de asseguração das demonstraçõescontábeis: (A) ceticismo profissional.(B) acesso irrestrito a todas as informações necessárias para fundamentar seu parecer.(C) julgamento profissional.(D) corresponsabilidade pela elaboração das demonstrações contábeis da entidade auditada.(E) obtenção de evidência de auditoria apropriada e suficiente.

24 - (FCC / TRT 6ª Região / 2012) – De acordo com as normas de auditoria externa,quando o auditor desenvolve seus trabalhos com uma postura que inclui questionamento eavaliação crítica e detalhada, e desempenhe os trabalhos com alerta para condições quepossam indicar possível distorção, devido a erro ou fraude nas demonstrações financeiras,o auditor está aplicando: (A) julgamento profissional.(B) ceticismo profissional.(C) equidade profissional.(D) diligência profissional.(E) neutralidade profissional.

25 - (FCC / TRE-CE / 2012) – Um auditor externo ao proceder a auditoria da empresaGrãos e Cia, constata no ano de 2010, na fase pré-operacional da unidade construída emPalmas, o custo de R$ 18.000.000,00 relativos à terraplanagem do terreno da fábrica.Foram feitos os testes, que evidenciaram que o contrato de serviços de terraplanagem foirealizado com empresa devidamente constituída juridicamente e em atividade normal. Opagamento do serviço contratado foi efetuado à empresa de terraplanagem e comprovadopor pagamento eletrônico constante do extrato bancário. O auditor em procedimentocomplementar e diante da expressividade dos valores foi até a unidade verificar osserviços. Ao indagar alguns funcionários foi informado que o serviço de terraplanagemhavia sido feito pela prefeitura da cidade, a qual também doou o terreno a empresa Grãose Cia. Os funcionários também informaram que nunca esteve na empresa Grãos e Ciaqualquer funcionário da empresa de terraplanagem contratada. (A) falta de ética profissional por desconfiar da administração.(B) investigação, atitude não pertinente às atividades do auditor.(C) julgamento profissional avaliando a licitude dos atos da equipe de auditores.(D) representante da Governança no processo de identificação de todas as fraudes.(E) ceticismo profissional adequada às normas de auditoria.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 18/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

26 - (FCC / TRT-20ª Região / 2011) - Dentre outros, são princípios fundamentais de éticaprofissional relevantes para o Auditor quando da condução de auditoria de demonstraçõescontábeis: (A) formalismo e confiabilidade.(B) integridade e pessoalidade.(C) confidencialidade e motivação.(D) formalismo e objetividade.(E) integridade e objetividade.

27 - (FCC / INFRAERO / 2011) – De acordo com as Normas Técnicas de AuditoriaIndependente, é princípio fundamental de ética profissional a: (A) interação com o auditado.(B) objetividade.(C) parcialidade.(D) integralidade.(E) subjetividade.

28 - (FCC / TRF – 1ª Região / 2011) – É prática ética do auditor: (A) guardar sigilo das informações que obteve para realização da auditoria das demonstraçõescontábeis, dando divulgações dessas informações somente nas situações em que a lei ou as normas deauditoria permitam.(B) auditar empresa na qual sua prima de segundo grau é diretora financeira e administrativa, desdeque declare no relatório de auditoria a existência dessa parte relacionada.(C) realizar auditoria de demonstrações contábeis de companhia aberta, desde que tenha no mínimo oregistro no CRC, como contador.(D) conduzir os trabalhos de auditoria de forma a não repetir os procedimentos aplicados no anoanterior, para contas nas quais não foram encontradas irregularidades, reduzindo assim o número decontas a serem auditadas.(E) aviltar honorários com a justificativa de manutenção do cliente, do quadro de funcionários da firmae da sua estrutura administrativa.

29 - (FCC / TRT – 23ª Região / 2011) – Está de acordo com o código de ética doscontadores o seguinte procedimento de um profissional de auditoria: (A) renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ouempregador, a quem deverá notificar com trinta dias de antecedência, tornando públicos os motivos darenúncia.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 19/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

(B) guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito doserviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridadescompetentes, entre estas os Conselhos Regionais de Contabilidade.(C) anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que resulte na diminuiçãodo colega, da Organização Contábil ou da classe, em detrimento aos demais, sendo sempre admitida aindicação de títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes.(D) valer-se de agenciador de serviços, mediante participação desse nos honorários a receber.(E) renunciar à liberdade profissional quando houver quaisquer restrições ou imposições que possamprejudicar a eficácia e a correção de seu trabalho.

30 - (FCC / TRT – 24ª Região / 2011) – O Código de Ética Profissional do Contabilista, bemcomo as NBC-PAs (Normas Profissionais do Auditor Independente), estabelecem princípiosfundamentais de ética profissional relevantes para o auditor, quando da condução deauditoria de demonstrações contábeis, e fornece estrutura conceitual para a aplicaçãodesses princípios, que estão em linha com os princípios fundamentais, cujo cumprimentopelo auditor é exigido pelo Código IFAC (International Federation of Accountants) . Taisprincípios são: (A) perspicácia, objetividade, competência e zelo profissional, confidencialidade.(B) perspicácia, subjetividade, competência e zelo profissional, confidencialidade, conduta profissional.(C) integridade, subjetividade, zelo profissional, confidencialidade, conduta profissional.(D) integridade, objetividade, competência e zelo profissional, confidencialidade, conduta profissional.(E) perspicácia, competência e zelo profissional, transparência, conduta profissional.

31 - (ESAF / RFB / 2014) – No relatório de auditoria, deve ser divulgado que osprocedimentos selecionados dependem do julgamento do auditor, incluindo a:a) avaliação dos riscos de não conformidades nas demonstrações contábeis, sempre causadas porfraudes.b) estimativa dos riscos de distorção relevante nas demonstrações contábeis, exclusivamente causadaspor erro, sendo de responsabilidade da administração a ocorrência de fraudes.c) identificação de todos os riscos de distorção nas demonstrações contábeis e no relatório daadministração, independentemente se causada por fraude ou erro, determinando sua materialidade.d) gestão dos riscos de distorção relevante nas demonstrações contábeis, identificadas na matriz deriscos, causada exclusivamente por erro.e) avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente secausada por fraude ou erro.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 20/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

32 - (ESAF / RFB / 2012) - Pode-se afirmar que, para a aceitação do risco de um trabalhode auditoria externa, deve o auditor avaliar: I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes paraassumir o trabalho.II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente decontrole interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normascontábeis.III. se terá acesso aos especialistas necessários para a realização do trabalho.a) Todas estão corretas.b) Apenas I e II estão corretas.c) Apenas II e III estão erradas.d) Somente a III está correta.e) Todas estão erradas

33 - (ESAF / CVM / 2010) - Assinale a opção que indica uma exceção aos princípiosfundamentais de ética profissional relevantes para o auditor na condução de trabalhos deauditoria das demonstrações contábeis. a) Independência técnica.b) Confidencialidade.c) Competência e zelo profissional.d) Comportamento e conduta profissional.e) Objetividade.

34 - (ESAF / RECEITA FEDERAL / 2009) - O auditor da empresa Negócios S.A. estabeleceutrês procedimentos obrigatórios para emissão do parecer. O primeiro, que a empresarenovasse o contrato de auditoria para o próximo ano, o segundo, que a empresa emitissea carta de responsabilidade da administração e o terceiro, que o parecer seria assinado porsócio do escritório de contabilidade, cuja única formação é administração de empresas.Pode-se afirmar, com relação aos procedimentos, respectivamente, que: a) é ético, não é procedimento de auditoria e atende as normas de auditoria e da pessoa do auditor.b) não é ético, não é procedimento de auditoria e não atende as normas de auditoria e da pessoa doauditor.c) é ético, não deve ser considerado para emissão do parecer e atende as normas de auditoria e dapessoa do auditor.d) é ético, considera-se apenas em alguns casos para emissão do parecer e não atende as normas deauditoria e pessoa do auditor.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 21/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

e) não é ético, é procedimento de auditoria e não atende as normas de auditoria e da pessoa doauditor.

35 - (CESPE/AUGE-MG/2009) - Se, no decorrer de seu trabalho, o auditor identificar circunstânciaadversa que possa influir na decisão de quem o tiver contratado ou designado, deverá fazer acomunicação somente quando do encerramento do referido trabalho.

36 - (CESPE / TCU / 2008) - As revelações acerca das demonstrações contábeis têm relação com asinformações a que o auditor tem acesso pelo trabalho realizado. Desse modo, o auditor pode deixar derevelar informações, muitas vezes privilegiadas em razão da confidencialidade a ele conferida pelaempresa sob auditoria, desde que o usuário não seja induzido a conclusões errôneas e prejudiciais aoseu próprio interesse.

37 - (FGV/ACI-Recife/2014) - De acordo com a NBC TA 200, o julgamento profissional énecessário para a tomada de decisões nos assuntos a seguir, à exceção de um. Assinale-o.(A) A subjetividade e as evidências de auditoria para cumprimento das metas de resultadosoperacionais e financeiros da empresa.(B) A natureza, a época e a extensão dos procedimentos de auditoria aplicados para o cumprimentodas exigências das normas de auditoria e a coleta de evidências de auditoria.(C) As evidências de auditoria obtidas são suficientes e apropriadas ou se algo mais precisa ser feitopara que sejam cumpridos os objetivos das NBC TAs.(D) A avaliação das opiniões da administração na aplicação da estrutura de relatório financeiroaplicável da entidade.(E) A extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pelaavaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstraçõescontábeis.

38 - (FGV/ISS-Recife/2014) - O reconhecimento pelo auditor de que existemcircunstâncias que podem causar distorção relevante nas demonstrações contábeis revelao requisito ético relacionado à auditoria de demonstrações contábeis, denominado:

a) julgamento profissional.b) evidência funcional.c) ceticismo profissional.d) condução apropriada.e) conformidade legal.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 22/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

39 - (FGV/CGE-MA/2014) - As alternativas a seguir apresentam princípios fundamentaisdo Código de Ética Profissional do Contabilista, quando da condução de auditoria dedemonstrações contábeis, à exceção de uma . Assinale-a.

a) Integridade.b) Objetividade.c) Competência e zelo profissional.d) Confidencialidade.e) Compromisso comportamental.

40 - (FGV / SENADO FEDERAL / 2008) – O texto abaixo apresenta um dos deveres docontabilista de acordo com o código de ética profissional. Exercer a profissão com _________, observada a legislação vigente e resguardados os interesses de seus clientese/ou empregadores, sem prejuízo da dignidade e independência profissionais. Assinale a alternativa que preencha corretamente a lacuna acima.(A) moderação – idealismo – zelo(B) zelo – diligência – honestidade(C) racionalidade – diligência – idealismo(D) moderação – zelo – honestidade(E) racionalidade – zelo – moderação

41 - (CESGRANRIO / PETROBRAS DISTRIBUIDORA / 2012) – O Conselho Federal deContabilidade indica que a condição de independência é fundamental para o exercício daatividade de auditoria. Um dos componentes básicos da independência determina que, aolongo dos trabalhos, o auditor deva necessariamente pautar-se pelo domínio do julgamento profissional, observando estritamente o planejamento dos exames, de acordocom o estabelecido na seleção e aplicação dos procedimentos técnicos e testesnecessários, bem como na elaboração de seu parecer da auditoria. O componente básicoda independência a que se refere a afirmativa é a(o): (A) Ética(B) imparcialidade(C) Objetividade(D) soberania(E) zelo profissional

42 - (FUNDATEC/SEFAZ-RS/2014) – De acordo com a NBC TA 200, o _______________ éa postura que inclui uma mente questionadora e alerta para condições que possam indicar

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 23/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

possível distorção, devido a erro ou fraude, e uma avaliação crítica das evidências deauditoria. A alternativa que preenche corretamente a lacuna do trecho acima é: a) plano de trabalhob) ceticismo profissionalc) relacionamento com o cliented) auditor internoe) trabalho conjunto

43 - (VUNESP/SPTRANS/2012) - A pessoa do auditor deve ser a de alguém com profundoequilíbrio e probidade, uma vez que sua opinião influenciará outras pessoas,principalmente em relação a interesses financeiros e comerciais que eventuais acionistas,proprietários e outros interessados possam ter. Nesse contexto, a figura do auditor seguiráalguns princípios básicos da profissão, entre eles:

a) integridade, objetividade, ceticismo, conformismo, tempestividade e comportamentoprofissional.

b) objetividade, ceticismo, profissionalismo, coerência e educação.c) cumplicidade, coerência, confidencialidade, uniformidade de conclusões e conduta.d) integridade, objetividade, competência e zelo profissional, confidencialidade e comportamento

(ou conduta) profissional.e) comportamento pessoal, regularidade, tempestividade, julgamento e uniformidade de

conclusões.

Normas Profissionais do Auditor Independente:Independência (NBC PA 290 (R1))

A independência do auditor frente à entidade salvaguarda a capacidade do auditor de formar opiniãode auditoria sem ser afetado por influências que poderiam comprometer essa opinião. Aindependência aprimora a capacidade do auditor de atuar com integridade, ser objetivo emanter postura de ceticismo profissional.

A independência exige:(a) independência de pensamento - postura que permite expressar uma opinião sem ser afetadopor influências que comprometem o julgamento profissional, permitindo à pessoa agir comintegridade, objetividade e ceticismo profissional;(b) aparência de independência - evitar fatos e circunstâncias significativos a ponto de um terceirobem informado, tendo conhecimento de todas as informações pertinentes, incluindo as salvaguardas

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 24/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

aplicadas, concluir dentro do razoável que a integridade, a objetividade ou o ceticismo profissional daentidade de auditoria ou de membro da equipe de auditoria ficaram comprometidos.

A Independência pode ser afetada por:• Ameaças de interesse próprio• Auto-revisão• Defesa de interesses da entidade auditada• Familiaridade• Intimidação

Quando são identificadas ameaças, exceto aquelas, claramente, insignificantes, devem serdefinidas e aplicadas salvaguardas adequadas para eliminar a ameaça ou reduzi-la a umnível aceitável. Essa decisão deve ser documentada. A natureza das salvaguardas a aplicar variaconforme as circunstâncias.

Determinadas situações caracterizam a perda de independência da entidade de auditoria emrelação à entidade auditada. Dentre eles, destaca-se a perda por interesses financeiros.

Interesses financeiros:

Deter interesse financeiro em cliente de auditoria pode criar ameaça de interesse próprio. Aexistência e importância de qualquer ameaça criada depende:

(a) da função da pessoa que detém o interesse financeiro;(b) se o interesse financeiro é direto ou indireto; e(c) da materialidade do interesse financeiro.

São a propriedade de títulos e valores mobiliários e quaisquer outros tipos de investimentosadquiridos ou mantidos pela entidade de auditoria, seus sócios, membros da equipe de auditoria oumembros imediatos da família destas pessoas, relativamente à entidade auditada, suas controladasou integrantes de um mesmo grupo econômico, dividindo-se em diretos e indiretos:

(a) interesses financeiros diretos são aqueles sobre os quais o detentor tem controle, seja emações, debêntures ou em outros títulos e valores mobiliários; e

(b) interesses financeiros indiretos são aqueles sobre os quais o detentor não tem controle algum. A relevância de interesse financeiro indireto deve ser considerada no contexto da entidadeauditada, do trabalho e do patrimônio líquido do indivíduo em questão.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 25/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Se um membro da equipe de auditoria, um familiar imediato dessa pessoa, ou uma firma tiverinteresse financeiro direto ou interesse financeiro indireto relevante no cliente de auditoria, a ameaçade interesse próprio criada seria tão significativa que nenhuma salvaguarda poderia reduzir aameaça a um nível aceitável.

44 - (FCC / ISS-SP / 2012) – A independência do auditor externo da empresa AquisiçãoS.A. é comprometida pelas situações:

I. A empresa Aquisição S.A. comprou a empresa Ágile S.A.. A firma de auditoria da adquirente é amesma que realizou os trabalhos de due dilligence da empresa Aquisição S.A. e de consultoriatributária no ano da aquisição para a empresa Ágile.II. O diretor financeiro da empresa Ágile S.A é primo em segundo grau do diretor presidente daempresa Aquisição S.A.III. A firma de auditoria indica escritórios de advocacia para a empresa Aquisição S.A. em suascontingências tributárias.

Afeta a independência do auditor externo o que consta em: (A) III, apenas.(B) II, apenas.(C) I, II e III.(D) I, apenas.(E) II e III, apenas.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 26/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

45 - (FCC / TRT-4ª Região / 2011) - O auditor pode: a) realizar auditoria em empresa na qual seu pai exerça cargo de diretor.b) trabalhar em empresa cliente, desde que decorridos 360 dias de seu desligamento da firma deauditoria.c) exercer julgamento profissional ao planejar e executar a auditoria de demonstrações contábeis.d) executar trabalhos de auditoria, desde que tenha formação em contabilidade ou administração.e) ser responsabilizado pela não detecção de distorções, ainda que não sejam relevantes para asdemonstrações contábeis como um todo.

46 - (FCC / TRF – 1ª Região / 2011) – Considere as assertivas a seguir: I. A auditoria é uma investigação oficial de suposto delito. Portanto, o auditor não recebe podereslegais específicos, tais como o poder de busca, que podem ser necessários para tal investigação.II. Desde que o auditor assine declaração de independência, não é mais necessário que decline detrabalhos nos quais existam, na administração da empresa auditada, parentes em nível de segundograu.III. Em decorrência das limitações inerentes de uma auditoria, há um risco inevitável de que algumasdistorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria sejaadequadamente planejada e executada em conformidade com as normas legais de auditoria.

Está correto o que se afirma SOMENTE em:(A) II e III.(B) I e II.(C) I.(D) II.(E) III.

47 - (ESAF / CVM / 2010) - Assinale a opção que indica uma ação capaz de eliminar aperda de independência da entidade de auditoria por interesse financeiro direto.

a) Fazer constar nos relatórios produzidos o tipo de interesse financeiro, a extensão desseinteresse.

b) Encerrar o trabalho de auditoria ou transferi-lo a outra entidade.c) Alienar o interesse financeiro direto antes de a pessoa física tornar-se membro da equipe de

auditoria.d) Alienar o interesse financeiro ou transferi-lo temporariamente até a conclusão dos trabalhos.e) Comunicar às entidades de supervisão e controle a existência desse interesse e aguardar

pronunciamento.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 27/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

48 - (ESAF / CVM / 2010) - Visando manter a qualidade e a credibilidade do seu trabalho,ao identificar ameaças que possam comprometer a sua independência, o auditor devetomar a seguinte providência:

a) comunicar a direção da entidade auditada, para que sejam tomadas as providências necessáriasà sua eliminação.

b) aplicar as salvaguardas adequadas, para eliminar as ameaças ou reduzi-las a um nível aceitável,documentando-as.

c) propor aos responsáveis pela entidade de auditoria a supressão das ameaças mediante acordoentre as entidades.

d) documentar as ameaças e comunicá-las aos órgãos de supervisão e controle do setor em queatua a entidade auditada.

e) eliminar as ameaças mediante comunicação aos responsáveis pela governança da entidadeauditada e fazer constar tais providências no seu parecer.

49 - (CESPE/TJ-CE/2008) - Considere que um empregado da empresa X que ocupa posição que lhepermita exercer influência direta e significativa no objeto da auditoria se transfira para uma entidadede auditoria contratada para opinar sobre as demonstrações contábeis da empresa X. Nesse caso, oex-empregado não deverá integrar a equipe de auditoria da contratada, pois haveria comprometimentoda independência, ou uma ameaça concreta, em função de atos ou decisões do ex-empregadopassíveis de análise pela auditoria contratada.

50 - (CESGRANRIO / PETROBRÁS / 2011) - O processo de auditoria interna em umaempresa privada requer do auditor uma série de características relacionadas à condutaética do profissional, principalmente por conta da convivência constante com os auditados.Em relação a essa conduta, considere os deveres a seguir. I - Estabelecer um relacionamento pessoal e íntimo com os demais colegas de trabalho, principalmenteem atividades após a jornada de trabalho, o que facilitaria a execução da auditoria.II - Manter um determinado grau de independência em relação aos auditados e à alta administração daempresa, gerando maior conforto e transparência na execução dos testes.III - Cuidar do marketing pessoal vestindo-se de acordo com as normas da empresa, cuidando dahigiene pessoal, da postura e do linguajar, evitando gírias e piadas excessivas.IV - Estar sempre atualizado em relação aos negócios da empresa e aos processos auditados, passandomaior credibilidade aos envolvidos na auditoria. V - Concluir sobre os testes efetuados, mesmo sem evidências suficientes, desde que a informaçãotenha sido passada por um funcionário de confiança dentro da empresa.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 28/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

São corretos APENAS os deveres apresentados em(A) I, IV e V.(B) II, III e IV.(C) II, III e V.(D) I, II, III e IV.(E) I, III, IV e V.

51 - (FUNDATEC / CAGE-RS / 2014) – De acordo com a NBC PA 290 – Independência –Trabalhos de Auditoria e Revisão, as ameaças à independência do auditor se enquadramnas categorias a seguir, exceto:(a) Interesse próprio – ocorre quando o interesse financeiro ou outro interesse influenciará de

forma não apropriada o julgamento ou o comportamento do auditor.(b) Autorrevisão – ameaça que o auditor não avaliará apropriadamente os resultados de julgamento

dado ou serviço prestado anteriormente por ele ou por outra pessoa da firma dele, nos quais oauditor confiará para formar um julgamento como parte da prestação do serviço atual.

(c) Defesa de interesse do cliente é a ameaça de que o auditor promoverá ou defenderá a posiçãode seu cliente, a ponto em que a sua objetividade fique comprometida.

(d) Familiaridade é a ameaça de que, devido ao relacionamento longo ou próximo com o cliente, oauditor tornar-se-á solidário aos interesses dele ou aceitará seu trabalho sem muitoquestionamento.

(e) Integridade é a ameaça de que o auditor será dissuadido de agir com honestidade emdecorrência de pressões reais ou aparentes, incluindo tentativas de exercer influência indevidasobre o auditor.

Rotação dos responsáveis técnicos da equipe de auditoria: Objetivando impedir o risco de perda da objetividade e do ceticismo do auditor, é necessária a

aplicação das seguintes ações, no caso de entidade de interesse do público:(a) rotação do sócio encarregado do trabalho de auditoria e do revisor de controle de

qualidade do trabalho de auditoria a intervalos menores ou iguais a cinco anosconsecutivos; e

(b) intervalo mínimo de dois anos para o retorno desses responsáveis técnicos à equipe deauditoria.

Entretanto, pode ser necessário certo grau de flexibilidade em relação ao momento de rotação emdeterminadas circunstâncias. Exemplos dessas circunstâncias incluem:

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 29/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

• Situações em que a continuidade de um dos responsáveis técnicos é especialmenteimportante para a entidade auditada, por exemplo, quando haverá mudançasimportantes na estrutura da entidade auditada que, de outra forma, coincidiriam com adaquele responsável técnico.

• Situações em que as entidades de auditoria são de pequeno porte pequeno e/ou nocaso de auditores pessoas físicas. Nesse caso, haverá a chamada “revisão por pares”.

Rotação da Firma de AuditoriaDe acordo com o Art. 31 da Instrução CVM nº 308/99, que dispõe sobre o registro e o exercício daatividade de auditoria independente no âmbito do mercado de valores mobiliários, o AuditorIndependente - Pessoa Física - e o Auditor Independente - Pessoa Jurídica -, não podem prestarserviços para um mesmo cliente, por prazo superior a cinco anos consecutivos, contados a partir dadata da Instrução, exigindo-se um intervalo mínimo de três anos para a sua recontratação.Segundo a Instrução CVM nº 509/2011: “O prazo estabelecido no art. 31 desta Instrução é de até 10 (dez) anos consecutivos caso:I - a companhia auditada possua Comitê de Auditoria Estatutário - CAE em funcionamentopermanente; eII - o auditor seja pessoa jurídica.§ 1º Para a utilização da prerrogativa prevista no caput, o CAE deverá estar instalado no exercíciosocial anterior à contratação do auditor independente.§ 2º Adotada a prerrogativa prevista no caput, o auditor independente deve proceder à rotação doresponsável técnico, diretor, gerente e de qualquer outro integrante da equipe de auditoria comfunção de gerência, em período não superior a 5 (cinco) anos consecutivos, com intervalomínimo de 3 (três) anos para seu retorno.

52 - (ESAF / RFB / 2012) - A empresa Betume S.A. é uma empresa de interesse público quevem sendo auditada pela empresa Justos Auditores Independentes, pelo mesmo sócio-principal há sete anos. Considerando a NBC PA 290, deve a firma de auditoria externa: a) ser substituída por outra, não podendo retornar a fazer a auditoria da empresa no prazo de dezanos.b) fazer a substituição desse sócio-principal, podendo o mesmo retornar a fazer trabalhos de auditorianessa companhia somente após cinco anos.c) substituir toda a equipe de auditoria, podendo retornar aos trabalhos nessa companhia, decorridosno mínimo três anos.d) trocar o sócio-principal e demais sócios-chave do trabalho, podendo retornar a fazer auditoria apósdecorrido o prazo de dois anos.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 30/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

e) comunicar ao cliente a manutenção do sócio-principal, ficando a cargo do órgão regulador adeterminação ou não da substituição.

HonoráriosQuando um cliente de auditoria é entidade de interesse do público e, por dois anos consecutivos, ototal de honorários nesse cliente e em suas respectivas entidades relacionadas representa mais de15% do total de honorários recebidos pela firma ela deve divulgar para os responsáveis pelagovernança o fato, discutindo quais salvaguardas ela aplicará para reduzir a ameaça a um nívelaceitável e aplicar a salvaguarda selecionada. (Contratar outro auditor ou órgão regulador paraproceder à revisão de qualidade do trabalho (pós-emissão)).

Quando o total de honorários exceder significativamente 15%, a firma deve avaliar se aimportância da ameaça é tal que uma revisão pós-emissão não reduziria a ameaça a um nível aceitávelsendo, portanto, necessária uma revisão pré-emissão.

Responsabilidade Legal do Auditor e da Administração A responsabilidade do trabalho do auditor para com a sociedade em geral (auditor externo) e comdirigentes da empresa (auditor interno e externo) é indiscutível, e, no desempenho de suas funções,pode ser responsabilizado por danos eventualmente causados a terceiros.

Responsabilidade Profissional Perante a lei ele é responsável pelo seu parecer sobre as demonstrações, sendo aplicadas as sançõesdisciplinares pelo CFC, enquanto as sanções civis são próprias do Estado, podendo mesmo havercumulação de sanções.

Responsabilidade Civil

A responsabilidade civil do contador na função de auditor independente existe pelo fato de que esseprofissional é um cidadão inserido no Estado de Direito com profissão regulamentada, sujeito a Direitose Deveres.

Atenção! O sócio encarregado do trabalho (auditor) é o sócio ou outra pessoa na firma, responsável pelotrabalho e sua execução e pelo relatório de auditoria ou outros relatórios emitidos em nome da firma,e quem, quando necessário, tem a autoridade apropriada de um órgão profissional, legal ou regulador. Assume a responsabilidade exclusiva pela condução e resultado dos trabalhos.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 31/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Responsabilidades da Administração ! Implementar os controles internos necessários.! Elaborar as demonstrações contábeis.! Prevenir e detectar, de forma primária, fraudes e erros.

53 - (Pref Natal / AFTM / 2008 / ESAF) - Na execução dos trabalhos de auditoria externa,normalmente são utilizadas equipes técnicas para o desempenho do trabalho. Pode-seafirmar que a responsabilidade técnica do trabalho é:

a) de toda a equipe técnica, desde que supervisionada pelo auditor.b) dos gerentes do projeto e do sócio-auditor, por possuírem formação pertinente.c) da firma de auditoria, que assume os riscos mediante contrato.d) do auditor, que assumirá total responsabilidade pelos trabalhos executados.e) de todos os sócios da firma de auditoria, por responderem solidariamente e ilimitadamente.

54 - (CESGRANRIO/BNDES/2013) - Uma companhia, na elaboração das suasdemonstrações contábeis financeiras relativas ao exercício social encerrado em 31 dedezembro de 2010, face às dúvidas existentes de classificação e apuração de algumasreceitas, teve a participação da auditoria externa na apuração de tais valores, naclassificação das contas e na elaboração de parte das demonstrações contábeis. Nessecontexto, a responsabilidade pela elaboração de tais demonstrações contábeis é do(a): (A) Auditor Externo(B) Auditor Externo e do Contador(C) Administrador e do Auditor Externo(D) Empresa e do Auditor Externo(E) Empresa

55 - (FEPESE/ISS-FLORIANÓPOLIS/2014) - Analise as afirmativas abaixo a respeito dares-ponsabilidade da administração da entidade em relação às demonstrações contábeisque estão sendo auditadas.

1. A administração reconhece que a elaboração das demonstrações contábeis de forma ade-quadaé de sua responsabilidade.

2. A administração entende que não se exime da sua responsabilidade quando as demons-traçõescontábeis são auditadas de acordo com as normas de auditoria aprovadas pelo ConselhoFederal de Contabilidade (CFC).

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 32/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

3. A administração da entidade deve dar amplo e irrestrito acesso aos auditores que estãoauditando as demonstrações contábeis, exceto os relativos à auditoria corrente.

4. A administração é responsável pelo sistema de controle interno, que é base para o pro-cesso deauditoria.

Assinale a alternativa que indica todas as afirmativas corretas. A. São corretas apenas as afirmativas 1 e 2.B. São corretas apenas as afirmativas 2 e 4.C. São corretas apenas as afirmativas 1, 2 e 4.D. São corretas apenas as afirmativas 1, 3 e 4.E. São corretas apenas as afirmativas 2, 3 e 4.

56 - (FUNDATEC/SEFAZ-RS/2014) – A elaboração e a adequada apresentação dasdemonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil, e comos controles internos que foram determinados como necessários para permitir aelaboração de demonstrações contábeis livres de distorção relevante, independentementese causada por fraude ou erro, é responsabilidade: a) Dos auditores independentes.b) Dos órgãos reguladores.c) Do conselho fiscal.d) Da assembleia dos acionistas.e) Da administração da Companhia.

Tipos de Auditoria

• Auditoria das demonstrações contábeis• Auditoria de conformidade• Auditoria Operacional• Auditoria Fiscal• Auditoria Ambiental• Auditoria de Sistemas Informatizados• Auditoria Governamental• Auditoria Interna

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 33/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

Auditoria Governamental – tem como finalidade comprovar a legalidade e legitimidade, e avaliaros resultados quanto à economicidade, eficiência e eficácia da gestão orçamentária, financeirae patrimonial nas unidades da administração pública, bem como a avaliar a aplicação dos recursospúblicos.

Auditoria Contábil – é a técnica que, utilizada no exame dos registros e documentos e na coleta dedados e informações, objetiva obter elementos comprobatórios suficientes que permitam opinar se osregistros contábeis foram efetuados de acordo com os princípios fundamentais decontabilidade e se as demonstrações deles originárias refletem, adequadamente, a situaçãoeconômico-financeira da instituição.

Auditoria Fiscal – abrange o exame da legalidade dos fatos patrimoniais em face das obrigaçõestributárias, trabalhistas e sociais. Pode ser feita pela própria empresa, por profissionais decontabilidade especializados ou pelo Poder Público.

Auditoria Operacional – consiste em avaliar os procedimentos e mecanismos de controle adotados poruma organização, certificando a sua regularidade, por meio de exames de documentaçãocomprobatória dos atos e fatos administrativos e a verificação da eficiência dos sistemas decontroles administrativo e contábil. Auxilia a administração na gerência e nos resultados, pormeio de recomendações que visem aprimorar procedimentos, melhorar controles e aumentar aresponsabilidade gerencial.

Auditoria de Sistemas Informatizados – objetiva assegurar a adequação, a privacidade e aconsistência dos dados e informações oriundas dos sistemas informatizados, observando asdiretrizes estabelecidas e a legislação específica.

Auditorias Especiais – objetiva o exame de fatos ou situações consideradas relevantes, denatureza incomum ou extraordinária, sendo realizadas para atender a determinação específica dogerente de uma organização. Auditoria especial é aquela que se realiza para obtenção de resultados econclusões sobre fatos particulares da gestão ou da atividade de um elemento certo, visando a umobjeto específico (fraude, liquidação etc.).

57 - (FUNDATEC / CAGE-RS / 2014) – Relacione os tipos de auditoria apresentados naColuna 1 com as suas funções descritas na Coluna 2.

Coluna 1 I. Auditoria Independente.

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 34/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle

Professor: Rodrigo Fontenelle

II. Auditoria de monitoramento do controle interno.III. Auditoria de sistemas.IV. Auditoria de atividades operacionais. V. Auditoria de gestão de riscos.

Coluna 2 ( ) Ajudar a organização mediante a identificação e avaliação das exposições significativas a riscos eajudar na contribuição para a melhoria da gestão de risco e dos sistemas de controles.( ) É responsável por revisar a economia, eficiência e eficácia das atividades operacionais, incluindo asatividades não financeiras de uma entidade.( ) Revisar os controles, monitorar sua operação e fornecer recomendações de melhoria em relaçãoaos mesmos.( ) Emitir uma opinião sobre o conjunto completo de demonstrações contábeis mediante a aplicaçãode testes detalhados de transações, saldos e procedimentos.( ) Gerenciar o risco operacional envolvido e avaliar a adequação das tecnologias e sistemas deinformação utilizados na organização através da revisão e avaliação dos controles, desenvolvimento desistemas, infraestrutura, operação, desempenho e segurança que envolve o processamento deinformações críticas para a tomada de decisão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:a) 1 – 2 – 3 – 4 – 5b) 5 – 4 – 2 – 1 – 3c) 4 – 2 – 3 – 5 – 1d) 5 – 2 – 4 – 3 – 1e) 4 – 5 – 2 – 1 - 3

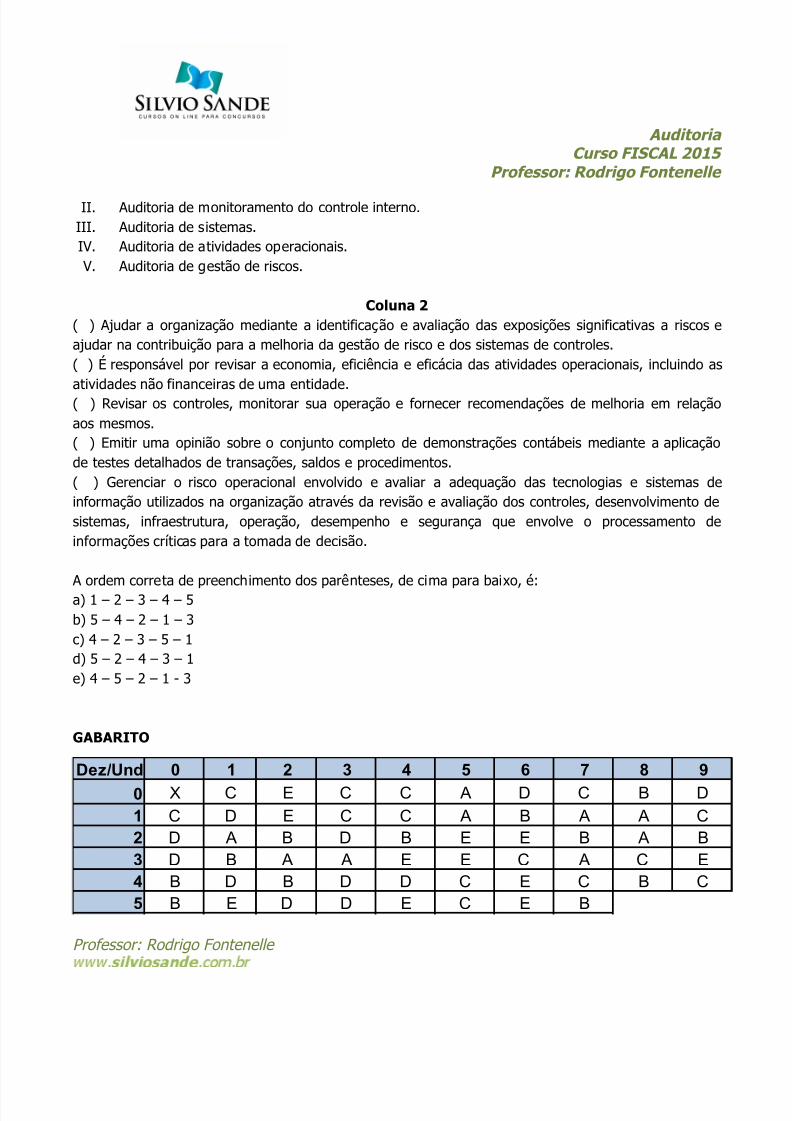

GABARITO

Dez/Und 0 1 2 3 4 5 6 7 8 9

0 X C E C C A D C B D

1 C D E C C A B A A C

2 D A B D B E E B A B

3 D B A A E E C A C E

4 B D B D D C E C B C

5 B E D D E C E B

7/17/2019 Auditoria - Aula 01

http://slidepdf.com/reader/full/auditoria-aula-01-568e00b210b4e 35/35

AuditoriaCurso FISCAL 2015

Professor: Rodrigo Fontenelle