Embed Size (px)

Citation preview

CAPACIDADE DE INTEGRAÇÃO HIERÁRQUICA E SETORIAL DO BALANCEDSCORECARD: UM ESTUDO DE CASO REALIZADO EM UMA EMPRESA DE

VIÇOSA-MG

AutoriaRita de Cássia Viana Martins

Programa de Pós Graduação em Administração/UNIVERSIDADE FEDERAL DE VIÇOSA

Lucas Sérgio NogueiraPrograma de Pós Graduação em Administração/UNIVERSIDADE FEDERAL DE VIÇOSA

Lusvanio Carlos TeixeiraPrograma de Pós Graduação em Administração/UNIVERSIDADE FEDERAL DE VIÇOSA

Djair Cesário de AraújoPrograma de Pós Graduação em Administração/UNIVERSIDADE FEDERAL DE VIÇOSA

ResumoEste estudo tem como objetivo avaliar se existe a integração entre os níveis hierárquicos esetoriais da empresa e identificar a percepção dos diversos setores quanto à integraçãoproposta pelo mesmo. O estudo foi realizado em empresa de Viçosa ? MG. Utilizou-se umapesquisa aplicada de caráter descritivo e abordagem quantitativa com uma amostra de 71colaboradores da empresa. O instrumento de coleta de dados foi um questionárioestruturado, compostos por seis princípios: Integração Hierárquica, Integração Setorial,Incentivar a Mudança por Meio de Liderança, Traduzir Estratégias em Termos Operacionais,Alinhar a Organização a Estratégia, Transformar Estratégia em Tarefa de Todos. Osresultados revelam que o BSC consegue proporcionar um grau de integração considerável,além de conseguir contribuir positivamente com a organização.

ÁREA TEMÁTICA: ESTRATÉGIA

CAPACIDADE DE INTEGRAÇÃO HIERÁRQUICA E SETORIAL DO BALANCED SCORECARD: UM ESTUDO DE CASO REALIZADO EM UMA

EMPRESA DE VIÇOSA-MG.

Resumo:

Este estudo tem como objetivo avaliar se existe a integração entre os níveis hierárquicos e setoriais da empresa e identificar a percepção dos diversos setores quanto à integração proposta pelo mesmo. O estudo foi realizado em empresa de Viçosa – MG. Utilizou-se uma pesquisa aplicada de caráter descritivo e abordagem quantitativa com uma amostra de 71 colaboradores da empresa. O instrumento de coleta de dados foi um questionário estruturado, compostos por seis princípios: Integração Hierárquica, Integração Setorial, Incentivar a Mudança por Meio de Liderança, Traduzir Estratégias em Termos Operacionais, Alinhar a Organização a Estratégia, Transformar Estratégia em Tarefa de Todos. Os resultados revelam que o BSC consegue proporcionar um grau de integração considerável, além de conseguir contribuir positivamente com a organização.

Palavras-chave: Balanced Scorecard; Planejamento Estratégico; Gestão empresarial.

Abstract:

This study aims to evaluate whether there is integration between the hierarchical and sectoral levels of the company and identify the perception of different sectors as integration proposed by it. The study was conducted in Viçosa company - MG. We used a descriptive approach and applied research quantitative com 71 contributors a sample of the company. The data collection instrument was a structured questionnaire composed of six principles: Hierarchical Integration, Sectoral Integration Encourage Change Leadership for Environment, Translating Strategy into Operational Terms, Align Organization Strategy, Transforming Strategy Task All. The results show that the BSC can provide a considerable degree of integration will not only turn contribute positively to the organization.

Keywords: Balanced Scorecard; Strategic planning; Business management.

1. INTRODUÇÃO

Num ambiente empresarial cada vez mais competitivo, de acirrada concorrência e busca por novos mercados, faz-se necessária a utilização de métodos de mensuração de desempenho, como forma da empresa avaliar suas principais conquistas e objetivos e seus pontos críticos, que a impedem de crescer (GUSMÃO; BATISTA, 2006).

O recente surgimento de várias ferramentas gerenciais de mensuração de resultados é um indicativo de que as empresas competitivas estão cada vez mais preocupadas não só com a qualidade de seus produtos, mas também com outros fatores relacionados, como redução de custos, atendimento aos clientes e também com o valor do próprio funcionário (GUSMÃO; BATISTA, 2006). A empresa que quer se manter competitiva precisa focar na integração das suas atividades. No contexto empresarial, a integração ocorre através da junção das atividades dos vários setores da organização como forma de tornar o processo mais ágil, com menos custos e com qualidade para assim cumprir os seus objetivos.

A partir dessas considerações, insurge a necessidade de uma ferramenta mais complexa de gestão, visto que empresas com informações deficientes se encontram vulneráveis a rivais que possuem melhores informações. Para continuar sendo competitivas, as empresas precisam identificar e medir as atividades estratégicas que criam sucesso financeiro e não financeiro futuro. A existência dessas demandas possibilitou a criação do Balanced Scorecard (BSC) para manter ou expandir seu poder de competição no ambiente corporativo do mundo dos negócios das últimas décadas.

O BSC traduz a missão e a estratégia das empresas, busca mensurar indicadores ligados à satisfação dos clientes, aos processos internos e o aprendizado e desenvolvimento dos funcionários, além, é claro, das finanças, e ligar tudo isso aos objetivos estratégicos da organização, proporcionando a integração entre os diversos setores e níveis hierárquicos, garantindo que o planejamento seja absorvido pelos níveis que irão executá-lo (KAPLAN e NORTON, 1999). Diante desta perspectiva teórica, busca-se evidenciar que o Balanced Scorecard pode ser um excelente instrumento de gestão, uma vez que ele apresenta informações precisas e atualizadas do andamento das atividades passadas e futuras da organização, proporcionando o conhecimento da mesma.

Sendo assim, é preciso avaliar se na prática o BSC, como ferramenta de gestão, proporciona a integração entre os setores e níveis hierárquicos, contribuindo para o melhor desempenho da organização. Para tanto, escolheu-se uma empresa onde existe a aplicação do BSC, e vislumbrando compreender essa ferramenta a partir da análise dessa empresa, o presente trabalho se norteia a partir da seguinte questão: o planejamento estabelecido pelo BSC em nível estratégico está sendo entendido e executado pelos níveis gerencial e operacional de modo a fazer que a ferramenta consiga integrar de forma eficiente os diversos setores da empresa?

Para responder esta questão é necessário analisar os efeitos de sua implantação, tendo em vista que o BSC seja uma ferramenta de gestão muito utilizada, se ela não for eficiente na integração entre os níveis hierárquicos e setoriais da empresa, os resultados podem ser danosos para o desempenho da mesma.

Neste trabalho, detalhamos que para que o Balanced Scorecard cumpra seus objetivos estratégicos, é necessário que haja integração entre os diversos setores e níveis hierárquicos, garantindo assim que o planejamento seja absorvido pelos níveis que irão executá-lo. Assim, esta pesquisa objetiva avaliar se o que é

estabelecido em nível estratégico está sendo entendido e executado pelos níveis gerenciais e operacionais, visto que o BSC ajuda a focar toda organização no que deve ser feito para gerar performance empresarial excepcional, além de atuar como um dispositivo de integração para as diversas variedades de programas empresariais e ajustar as medidas da empresa a outros níveis da empresa, de forma que os gerentes, operadores e colaboradores possam saber o que devem fazer para aumentar a eficácia organizacional (KAPLAN e NORTON, 1999). Como objetivos específicos dessa pesquisa levanta-se: a) avaliar a percepção do nível gerencial quanto à contribuição do BSC para a organização; b) identificar a percepção dos diversos setores quanto a integração proposta pelo BSC; c) avaliar se existe a integração entre os níveis hierárquicos e os setores da empresa.

2. REFERENCIAL TEÓRICO

2.1. Planejamento Estratégico

No cenário econômico, a competitividade gera uma instabilidade cada vez maior para as empresas quanto à efetividade e longevidade das suas atividades. Dessa maneira, a organização que estagnar na zona de conforto e não atentar aos sinais transmitidos pelo ambiente, com a ideia de prosperidade assegurada, fica a margem de encontrar o começo da sua decadência. Portanto, pensar e agir estrategicamente revela-se essencial para que seja possível tomar decisões rápidas em face à oportunidade e ameaças, proporcionando ganhos competitivos relacionados ao ambiente de concorrência (SCRAMIM; BATALHA, 1997).

O Planejamento é um processo desenvolvido para o alcance de uma situação futura desejada, de um modo em que os objetivos estabelecidos sejam atingidos. Neste sentido, Drucker (1998, p.136) define planejamento estratégico como “processo contínuo de tomar decisões atuais que envolvam riscos, organizar sistematicamente as atividades necessárias à execução dessas decisões e medir o resultado dessas decisões com as expectativas almejadas”. As definições de planejamento desenvolveram amplamente ao longo do tempo até chegar nesta percepção da importância de elaborar estratégias baseadas na análise de ambiente.

Segundo TERENCE (2002), o propósito do planejamento estratégico pode ser estabelecido como desenvolvimento de processos, técnicas e atitudes administrativas, de forma a proporcionar a avaliação das implicações futuras das decisões presentes em razão dos objetivos estabelecidos anteriormente. Neste sentido, o exercício sistemático do planejamento estratégico tende a reduzir a incerteza envolvida no processo decisório e consequentemente aumentar as chances do alcance dos objetivos, desafios e metas estabelecidos pela empresa (OLIVEIRA, 1987).

A elaboração do planejamento estratégico passa por algumas fases que são de extrema importância para se atingir os objetivos desejados. São elas: o diagnóstico estratégico, missão da empresa, instrumentos prescritivos e quantitativos, controle e avaliação. (OLIVEIRA, 2008). A partir da elaboração do planejamento estratégico, a empresa avalia qual a melhor ferramenta de gestão para colocá-lo em ação.

2.2. Balanced Scorecard

O Balanced Scorecard (BSC) é uma das ferramentas de gestão que consiste em um método que mensura o desempenho da empresa que começa a ser desenvolvido nos anos de 1990, motivados pela crença de que os métodos existentes de avaliação do desempenho empresarial estavam tornando-se obsoletos

ou ineficazes. Diante da necessidade de avaliação mais ampla do desempenho organizacional, basear apenas nos resultados financeiros, que, embora necessários, não são suficientes para a avaliação completa de uma organização moderna. Os resultados financeiros como única fonte de avaliação mostraram-se satisfatórios na era “industrial”, em que o valor da empresa era criado quase exclusivamente com base em ativos tangíveis por ser de fácil mensuração (MELO, 2012).

O BSC, por sua vez, utiliza-se de medidas econômicas e não econômicas de desempenho, dentre as quais podemos destacar a satisfação do cliente, aperfeiçoamento de pessoal, capital intelectual, entre outras, de forma que compõe uma visão balanceada do desempenho da empresa, considerando todos os elementos importantes. Além disso, este modelo é fundamentado nas relações de causa e efeito entre os vários indicadores de desempenho da organização com base em cada perspectiva, o que possibilita uma integração entre os indicadores qualitativos e quantitativos, permitindo um equilíbrio na mensuração de desempenho estratégico, favorecendo correções mais eficientes para desvios no processo de implementação dos planos estratégicos e transformando a estratégia em ação (MELO, 2012).

2.2.1. Componentes do BSC

Objetivos Estratégicos do BSC: os objetivos estratégicos são declarações de ação que norteiam como será feita a implantação da estratégia que são representadas por um grupo de prioridades. A organização desses objetivos é feito por meio do Mapa Estratégico e de acordo com as perspectiva que se enquadram.

Mapa Estratégico do BSC: é um modelo genérico de descrição de estratégia, procura visualizar as relações de causa e efeito existente entre os objetivos estratégicos. Busca representar através das perspectivas do BSC a melhor maneira da organização alcançar seu futuro planejado.

Indicadores de Desempenho do BSC: são construídos para medir a evolução da organização em relação ao alcance dos objetivos estratégicos. Os resultados obtidos por esses indicadores devem proporcionar aos gestores uma visão clara do progresso ou regresso da organização em relação às metas estabelecidas. Os indicadores do BSC devem funcionar como uma bússola de forma a fornecer informações importantes aos gestores de forma que eles possam intervir nas atividades de forma ajudar a organização a alcançar o futuro almejado.

Metas Estratégicas: Identifica o nível de desempenho almejado para cada indicador e ainda propõe uma taxa de melhoria que é capaz de garantir o alcance dos objetivos estratégicos.

Iniciativas Estratégicas: são planos de ação estabelecidos para o alcance das metas estratégicas e que leva a organização a um patamar de desempenho diferenciado, e ainda possibilita tornar o planejamento estratégico realidade.

Além disso, o BSC propõem quatro importantes perspectivas para propiciar aos gerentes condições de visualizar o desempenho da empresa (KAPLAN e NORTON, 1997). De forma conjunta, o BSC revela o conhecimento, habilidades e sistemas que os colaboradores precisarão (seu aprendizado e crescimento), para inovar e produzir as capacidades estratégicas corretas e eficientes (processos internos) que darão valor específico ao mercado (clientes), os quais, provavelmente, proporcionarão o aumento do valor ao acionista (financeiro).

2.2.3. Balanced Scorecard como Ferramenta de Gestão da Estratégia

O BSC foi criado, a princípio, apenas para avaliar o desempenho das organizações, mas ao longo do tempo tornou-se um forte aliada da implementação

da estratégia, fornecendo uma visão de futuro e traçando o caminho para se chegar até a posição desejada (KALLAS, 2003).

Os executivos das organizações que tiveram sucesso na implementação da estratégia estavam utilizando o BSC para alinhar as unidades de negócio e de serviço compartilhado e concentrar as equipes em torno da estratégia. Assim a organização consegue focar naquilo que realmente é essencial, sendo capaz de identificar os processos críticos e criar formas para melhorá-los.

O BSC oferece aos executivos um modelo abrangente que traduz os objetivos estratégicos de uma empresa num conjunto coerente de medidas de desempenho. Muito mais que do que um exercício de mensuração, o Balanced Scorecard é um sistema de gestão capaz de incentivar melhorias excepcionais em áreas essenciais da organização como as de produtos, processos, clientes e desenvolvimento de mercado (KAPLAN e NORTON, 2000).

Oliveira (2008) vêm de encontro ao que foi explanado, comentando que a implementação do BSC possibilita a otimização da utilização do ativo mais importante das organizações atualmente, a informação. O BSC é como um painel de controle para gestores da organização onde uma série de informações estratégicas são organizadas e permitem aos mesmos localizar problemas, definir rumos, prever turbulências, apontar tendências para o futuro e principalmente entender para onde vai a empresa.

Kaplan e Norton (2000) acreditam ter observado algumas diretrizes em comum nas organizações que obtiveram sucesso utilizando o BSC como ferramenta de gestão; Conforme a seguir: Incentivar a Mudança por Meio da Liderança (integração hierárquica e integração setorial); Traduzir Estratégias em Termos Operacionais; Alinhar a Organização a Estratégia; Transformar a Estratégia em Tarefa de Todos; Converter a Estratégia em Processo Contínuo. Eles afirmam ainda que as organizações que estiverem mais evoluídas nestes princípios mais chances terão de alcançar bons resultados utilizando o BSC.

3. METODOLOGIA

Em relação aos objetivos esta pesquisa pode ser classificada como descritiva, a qual consiste em investigações de pesquisa com a finalidade principal de delineamento ou análise das características de fatos ou fenômenos, variáveis e avaliação de programas, sendo que seu objetivo é coletar dados sobre populações, programas ou amostras dos mesmos (MARCONI E LAKATOS, 2010). Quanto a natureza dos dados, classifica-se como uma pesquisa quantitativa que consiste na procura dos efeitos e resultados de uma ferramenta de gestão ou método específico de atividades de serviços.

Os dados para análise foram levantados por meio de amostragem, ou seja, a partir de uma pequena parcela dos elementos que compõem o universo da pesquisa. Nesse aspecto, a população da amostra será constituída pelos colaboradores dos diversos níveis hierárquicos de uma empresa de Viçosa – MG.

Foi utilizada a amostragem sistemática, a qual requer para sua aplicação que a população seja ordenada de modo que cada um dos seus elementos possa ser identificado pela posição. Apresenta condições para a satisfação desse requisito uma população identificada a partir de uma lista que englobe todos os elementos, uma fila de pessoas ou um conjunto de candidatos a um concurso (GIL, 2010).

A coleta de dados foi realizada por meio de questionários e optou-se por utilizar a escala Likert onde será solicitado aos entrevistados a indicação de um grau de concordância com as afirmativas relacionadas no questionário. Para fins de

análise será atribuído a cada uma das afirmativas um valor numérico de 1 a 5. Foi utilizada esta variedade de graus devido ao fato de que no ponto de vista estático ele apresenta maior confiabilidade para análise dos dados. Além disso, a escala de Likert possibilita que se determine a porcentagem de resposta negativa ou positiva para uma determinada questão. A escala obedeceu a seguinte ordem:

1- Discordo totalmente (D.T) 2- Discordo parcialmente (D.P) 3- Não concordo, nem discordo (NCND) 4- Concordo parcialmente (C.P) 5- Discordo totalmente (D.T)

O universo da pesquisa compreende cerca de 110 colaboradores dos diversos níveis hierárquicos de uma entidade sem fins lucrativos situada na cidade de Viçosa - MG. A pesquisa vale-se de uma amostragem probabilística aleatória simples onde cada elemento da população tem determinada chance de ser selecionada. Atribui-se a cada elemento da população um número e depois faz a seleção aleatoriamente (VERGARA, 2008).

Avaliou-se seis constructos baseadas nas ideologias do BSC, sendo que cada constructo era composto de 3 a 5 questões. Os constructos foram: Integração Hierárquica, Integração Setorial, Incentiva a Mudança por meio de liderança, Traduzir estratégias em termos operacionais, Alinhar a organização a estratégia e Transformar estratégias em tarefas de todos. Ressalta-se que os constructos foram baseados no trabalho de Coelho (2011), sendo realizada uma adaptação para os objetivos desta pesquisa.

Os questionários foram aplicados a uma amostragem de 71 colaboradores dentre um universo de 110 colaboradores da organização.

Realizada a aplicação do questionário, fez-se a análise dos dados obtidos utilizando-se das estatísticas univariadas e multivariadas, que permitiram a classificação dos dados obtidos, segundo critérios que facilitaram a interpretação dos resultados, de acordo com os objetivos propostos e possíveis soluções para os problemas relevantes para a empresa. A análise foi dividida em algumas etapas:

3.1 Alfa de Cronbach

O Alfa de Cronbach é uma medida de validação de constructo, que toma como referência a média do comportamento da variabilidade conjunta dos itens considerados. A pressuposição é que se um conjunto descreve com fidelidade um conceito, as variáveis ou itens que o compõe são fortemente correlacionados.

O cálculo do Alfa de Cronbach segue a seguinte fórmula:

(1) Em que: Covar = Média de covariância entre os pares de itens Var = Média de variância entre os pares de itens n = número de itens (variáveis) Na literatura existem várias sugestões de corte para a validação do constructo

pelo Alfa de Cronbach, sendo 0,60 o valor mínimo recomendado. Contudo, o pesquisador deve ter sensibilidade para perceber o corte mais apropriado ao seu conceito (HAIR, 2009).

3.2 Análise de cluster

A partir dos escores dos constructos estabelecidos pela pesquisa, foi realizada a análise de cluster, que tem como objetivo agrupar objetos ou indivíduos segundo suas características fundamentais, formando grupos ou conglomerados semelhantes. Por ser este o mesmo propósito perseguido pela análise de agrupamentos estratégicos, torna-se, portanto, o procedimento multivariado mais adequado aos objetivos do trabalho.

Neste trabalho foi utilizado o método não-hierárquico K-Means. Segundo Maroco (2003) nesse procedimento é realizado na partição inicial dos sujeitos em K clusters definidos pelo pesquisador, em seguida, procede-se ao cálculo dos centróides para cada um dos K clusters e o cálculo da distância euclidiana dos centróides a cada sujeito na base de dados. O emprego do quadrado da distância euclidiana, como medida de semelhança entre as observações, é expresso matematicamente por:

[∑ ]

(2)

Onde é a medida de distância euclidiana da observação A e B, sendo i o

indexador das variáveis. Se a distância euclidiana for próxima a zero, significa que os objetos comparados são similares. Por fim, agrupam-se os sujeitos aos clusters cujos centróides se encontram mais próximos.

4. RESULTADOS E DISCUSSÃO

4.1 Caracterização da Amostra

A amostra deste estudo abrangeu os colaboradores de uma entidade sem fins lucrativos da cidade de Viçosa. Dessa forma, buscou-se apresentar algumas das principais características das pessoas que contribuem para a empresa. Abaixo segue o perfil dos mesmos.

Tabela 1- Idade dos Colaboradores Intervalo de Idade Porcentagem

20 a 29 59,2% 30 a 39 16,9% 40 a 49 15,5% 50 a 59 8,5%

Fonte: Dados da Pesquisa

O quadro de colaboradores desta organização é composto em grande parte por jovens, 76,1% dos colaboradores tem menos de 40 anos, sendo que deste total 59,2% dos entrevistados têm entre 20 e 29 anos. Sendo assim, acredita-se que eles têm potencial e disponibilidade para contribuir com a organização.

Tabela 2- Plano de Carreira Eixo do Plano de Carreira Porcentagem

Administrativo 84,5% Tecnológico 14,1%

Mercadológico 1,4%

Fonte: Dados da Pesquisa

A empresa estudada tem plano de carreira, o que possibilita ao colaborador um crescimento dentro da organização. O plano de carreira é divido em eixos, que são eles: administrativo, mercadológico e tecnológico.

De acordo com a análise dos dados a maior parte dos colaboradores da organização, 84,5% deles pertence ao eixo administrativo do plano de carreira que é uma área essencial para o funcionamento da organização e 14,1% dos

entrevistados pertence ao eixo tecnológico que é um setor de suporte técnico da área tecnológica da organização.

Tabela 3- Anos de Trabalho na Organização Anos de Trabalho na Organização Porcentagem

1 a 5 49,3% 6 a 10 16,9% 11 a 15 12,7% 16 a 20 9,9% 21 a 25 7,0% 26 a 30 4,2%

Fonte: Dados da Pesquisa

O tempo de trabalho em uma empresa interfere na carreira e no nível de motivação do empregado. Além disso, alguns estudos da área de saúde pública constataram que a capacidade para o trabalho pode apresentar declínio associado ao tempo em que os indivíduos permanecem ativos em seu trabalho.

Após análise dos dados observamos que a maior parte dos colaboradores, 66, 2% tem menos de 10 anos de trabalho na organização, ou seja, sempre tem um capital intelectual novo na mesma contribuindo com novas ideias, agregando valor a organização e diminuindo o índice de comodismo dos colaboradores mais antigos.

Tabela 4- Formação Escolar dos Colaboradores Formação Escolar dos Colaboradores Porcentagem

Superior Completo 36,6% Superior Incompleto 22,5%

Pós Graduação 19,7% Ensino Médio 14,1%

Técnico 4,2% Mestre Doutor

1,4% 1,4%

Fonte: Dados da Pesquisa

Observamos com a análise dos resultados que o quadro de colaboradores da organização detém de vasto conhecimento o que possibilita o entendimento do planejamento estratégico, sua importância, eficiência e contribuição para que a mesma atinja seus objetivos de médio e longo prazo, visto que 56,3% destes colaboradores já possuem ensino superior completo, sendo 19,7% tem pós-graduação e 36,6% já ingressaram no curso superior.

Tabela 5- Núcleo de Trabalho Núcleo de Trabalho Porcentagem

Núcleo Contábil 22,5% Núcleo de Gestão de Contratos e Convênios 16,9%

Núcleo Financeiro 14,1% Núcleo de Tecnologia da Informação 14,1%

Núcleo de Compras e Importação 9,9% Núcleo de Gestão de Pessoa 9,9%

Núcleo de Infraestrutura 5,6% Núcleo de Captação de Recursos 2,8%

Assessoria Jurídica 2,8% Secretaria Executiva 1,4%

Fonte: Dados da Pesquisa

Temos na tabela 5 que dos colaboradores entrevistados, 22,5% deles trabalham na área contábil, 16,9% na gestão de contratos e convênios e 14,1% no financeiro e na informática que são os núcleos que mais colaboraram com o estudo.

4.2 Apresentação dos Constructos da Pesquisa

Para a análise da confiabilidade dos constructos utilizados nesta pesquisa foi calculado o Alfa de Cronbach de cada categoria. De acordo com Hair et al. (2005) ele é capaz de revelar o grau em que os itens de um instrumento são homogêneos e refletem um determinado constructo implícito. O coeficiente Alfa de Cronbach varia entre 0,00 e 1,00, sendo os valores de 0,50 a 0,60 considerados o limite inferior de aceitabilidade.

Tabela 6 – Teste do Alfa de Cronbach para categorias consideradas na pesquisa Categoria Quantidade de Variáveis Alfa de Cronbach

Principio 1 4 0,636 Principio 2 4 0,603 Principio 3 5 0,842 Principio 4 3 0,598 Principio 5 3 0,775 Principio 6 5 0,612

Fonte: Dados da Pesquisa

Após a análise dos resultados verifica-se, na Tabela 6, que os valores estão acima do limite inferior de aceitabilidade, o que evidencia a existência de confiabilidade na mensuração dos constructos estabelecidos.

Para melhor apresentação dos resultados, os constructos serão apresentados em seis subseções a seguir:

Tabela 7 - Integração Hierárquica Preposições DT DP NCND CP CT

Na Fundação há consenso entre os lideres (Gerentes dos Núcleos) possibilitando que eles trabalhem na mesma direção.

8,5% 50,7% 33,8% 5,6% 1,4%

O BSC proporciona integração entre a diretoria e os núcleos em busca de realização das metas corporativas.

2,8%

2,8%

47,9%

45,1%

1,4%

Alocação de recursos e definição das prioridades definidas pela diretoria é repassada aos núcleos de forma a proporcionar a realização e coordenação das iniciativas que os aproximem dos seus objetivos de curto e longo prazo.

1,4%

14,1%

43,7%

39,4%

1,4%

O BSC como ferramenta de gestão requer que a Fundação interaja com os diversos níveis hierárquicos, garantindo assim que o planejamento seja absorvido pelos níveis que irão executá-lo.

1,4%

14,1%

45,1%

38,0%

1,4%

Fonte: Dados da Pesquisa

Uma das condições mais importante para o sucesso da estratégia é o comprometimento e envolvimento ativo da equipe executiva. Nesse sentido, se os líderes não agirem de forma atuante para informar a todos os envolvidos os objetivos e metas estratégicas estabelecidas, sabendo motivá-los para que estes foquem nas atividades críticas responsáveis por colocar a estratégia em prática, as mudanças necessárias não ocorrerão e a estratégia não será realizada. Dessa forma, eles têm papel determinante em difundir a estratégia por toda a organização, pois os mesmos são os únicos com poder suficiente para modificar processos e

transformar possíveis ameaças em oportunidades de melhorias (KAPLAN e NORTON, 2002).

Após análise dos resultados vemos que não há integração entre os líderes (gerentes dos núcleos) da Fundação, ocorrendo falha de comunicação entre os mesmos. Dos entrevistados (59,2%) acreditam que não há consenso por parte destes. Em relação ao BSC (46,5%) dos entrevistados afirmam que Balanced Scorecard como ferramenta de gestão proporciona integração entre a diretoria e os núcleos e 40,8% afirmam ainda que a diretoria repassa aos núcleos as suas prioridades para a realização dos seus objetivos de curto e longo prazo.

Tabela 8 – Integração Setorial Preposições DT DP NCND CP CT

A falta de integração entre níveis surge um problema de organização entre o mesmo, o que dificulta para que a fundação atinja seus objetivos.

0,0% 2,8% 31,0% 46,5% 19,7%

A integração entre os núcleos torna-se um diferencial na concorrência e na conquista de novos mercados.

1,4%

2,8%

18,3%

62,0%

15,5%

A integração e a visão por processos de negócios surgem como meio potencializador para alcançar dinâmica e sincronia.

2,8%

5,6%

47,9%

33,8%

9,9%

O BSC visa à integração dos diversos processos da empresa.

0,0%

43,7%

36,6%

16,9%

1,4%

O Balanced Scorecard oferece a fundação à integração entre os processos como um todo e sua relação com outros processos. Interage com responsáveis por outros processos e com clientes internos e externos relacionados à sua atividade.

5,6%

15,5%

49,3%

25,4%

2,8%

Fonte: Dados da Pesquisa

No ambiente empresarial a integração se dá através da junção das atividades dos vários setores da organização como forma de torna o processo mais ágil, com menos custos e com qualidade e assim cumprir os seus objetivos tanto de curto como de longo prazo.

A integração entre os setores e pessoas torna-se valorizada assim como um ambiente de trabalho integrado tornou-se um diferencial na concorrência, na conquista de novos mercados, de maior lucratividade e de mais qualidade.

A eficiência entre os núcleos da organização são características fundamentais para a manutenção da competitividade no mercado. A integração e a visão por processos de negócios surgem como meio para se alcançar dinâmica e sincronia (MARTINS, 2002).

Diante disso, o presente constructo busca avaliar se há integração setorial dentro da organização e qual sua importância para a mesma. Observamos que 66,2% dos entrevistados concordam que a falta de integração entre os níveis é decorrente de falta de organização entre os mesmos e 77,5% deles concordam que a integração é um diferencial na conquista de novos mercados além de proporcionar a organização, dinâmica e sincronia de suas atividades. Porém, 43,7% disseram que o BSC como ferramenta de gestão não consegue integrar todos os processos da empresa, apenas parte deles.

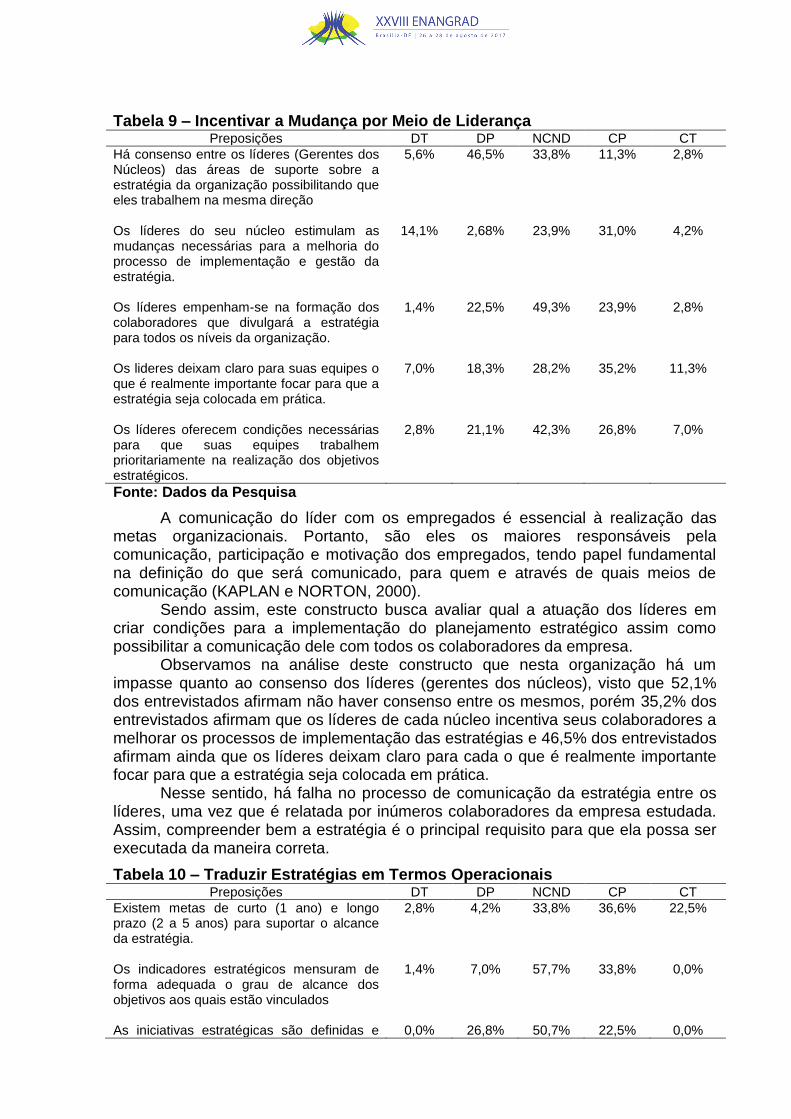

Tabela 9 – Incentivar a Mudança por Meio de Liderança Preposições DT DP NCND CP CT

Há consenso entre os líderes (Gerentes dos Núcleos) das áreas de suporte sobre a estratégia da organização possibilitando que eles trabalhem na mesma direção

5,6% 46,5% 33,8% 11,3% 2,8%

Os líderes do seu núcleo estimulam as mudanças necessárias para a melhoria do processo de implementação e gestão da estratégia.

14,1%

2,68%

23,9%

31,0%

4,2%

Os líderes empenham-se na formação dos colaboradores que divulgará a estratégia para todos os níveis da organização.

1,4%

22,5%

49,3%

23,9%

2,8%

Os lideres deixam claro para suas equipes o que é realmente importante focar para que a estratégia seja colocada em prática.

7,0%

18,3%

28,2%

35,2%

11,3%

Os líderes oferecem condições necessárias para que suas equipes trabalhem prioritariamente na realização dos objetivos estratégicos.

2,8% 21,1% 42,3% 26,8% 7,0%

Fonte: Dados da Pesquisa

A comunicação do líder com os empregados é essencial à realização das metas organizacionais. Portanto, são eles os maiores responsáveis pela comunicação, participação e motivação dos empregados, tendo papel fundamental na definição do que será comunicado, para quem e através de quais meios de comunicação (KAPLAN e NORTON, 2000).

Sendo assim, este constructo busca avaliar qual a atuação dos líderes em criar condições para a implementação do planejamento estratégico assim como possibilitar a comunicação dele com todos os colaboradores da empresa.

Observamos na análise deste constructo que nesta organização há um impasse quanto ao consenso dos líderes (gerentes dos núcleos), visto que 52,1% dos entrevistados afirmam não haver consenso entre os mesmos, porém 35,2% dos entrevistados afirmam que os líderes de cada núcleo incentiva seus colaboradores a melhorar os processos de implementação das estratégias e 46,5% dos entrevistados afirmam ainda que os líderes deixam claro para cada o que é realmente importante focar para que a estratégia seja colocada em prática.

Nesse sentido, há falha no processo de comunicação da estratégia entre os líderes, uma vez que é relatada por inúmeros colaboradores da empresa estudada. Assim, compreender bem a estratégia é o principal requisito para que ela possa ser executada da maneira correta.

Tabela 10 – Traduzir Estratégias em Termos Operacionais Preposições DT DP NCND CP CT

Existem metas de curto (1 ano) e longo prazo (2 a 5 anos) para suportar o alcance da estratégia.

2,8% 4,2% 33,8% 36,6% 22,5%

Os indicadores estratégicos mensuram de forma adequada o grau de alcance dos objetivos aos quais estão vinculados

1,4%

7,0%

57,7%

33,8%

0,0%

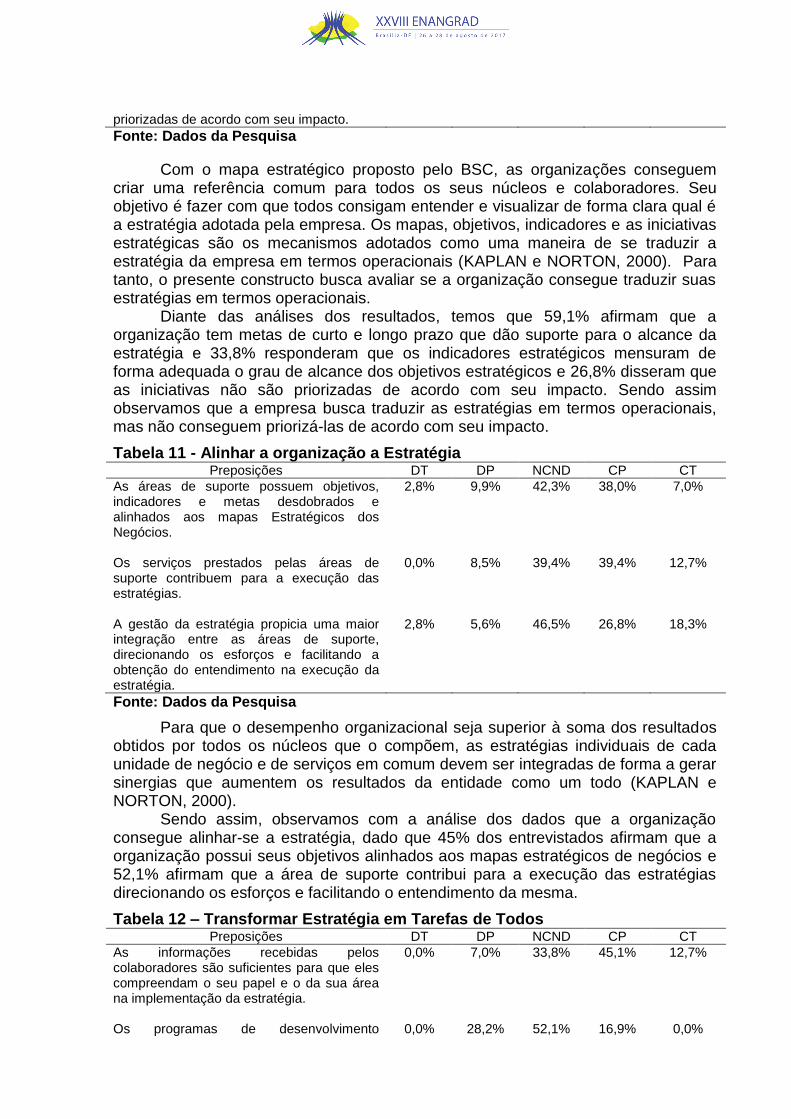

As iniciativas estratégicas são definidas e 0,0% 26,8% 50,7% 22,5% 0,0%

priorizadas de acordo com seu impacto.

Fonte: Dados da Pesquisa

Com o mapa estratégico proposto pelo BSC, as organizações conseguem criar uma referência comum para todos os seus núcleos e colaboradores. Seu objetivo é fazer com que todos consigam entender e visualizar de forma clara qual é a estratégia adotada pela empresa. Os mapas, objetivos, indicadores e as iniciativas estratégicas são os mecanismos adotados como uma maneira de se traduzir a estratégia da empresa em termos operacionais (KAPLAN e NORTON, 2000). Para tanto, o presente constructo busca avaliar se a organização consegue traduzir suas estratégias em termos operacionais.

Diante das análises dos resultados, temos que 59,1% afirmam que a organização tem metas de curto e longo prazo que dão suporte para o alcance da estratégia e 33,8% responderam que os indicadores estratégicos mensuram de forma adequada o grau de alcance dos objetivos estratégicos e 26,8% disseram que as iniciativas não são priorizadas de acordo com seu impacto. Sendo assim observamos que a empresa busca traduzir as estratégias em termos operacionais, mas não conseguem priorizá-las de acordo com seu impacto.

Tabela 11 - Alinhar a organização a Estratégia Preposições DT DP NCND CP CT

As áreas de suporte possuem objetivos, indicadores e metas desdobrados e alinhados aos mapas Estratégicos dos Negócios.

2,8% 9,9% 42,3% 38,0% 7,0%

Os serviços prestados pelas áreas de suporte contribuem para a execução das estratégias.

0,0%

8,5%

39,4%

39,4%

12,7%

A gestão da estratégia propicia uma maior integração entre as áreas de suporte, direcionando os esforços e facilitando a obtenção do entendimento na execução da estratégia.

2,8%

5,6%

46,5%

26,8%

18,3%

Fonte: Dados da Pesquisa

Para que o desempenho organizacional seja superior à soma dos resultados obtidos por todos os núcleos que o compõem, as estratégias individuais de cada unidade de negócio e de serviços em comum devem ser integradas de forma a gerar sinergias que aumentem os resultados da entidade como um todo (KAPLAN e NORTON, 2000).

Sendo assim, observamos com a análise dos dados que a organização consegue alinhar-se a estratégia, dado que 45% dos entrevistados afirmam que a organização possui seus objetivos alinhados aos mapas estratégicos de negócios e 52,1% afirmam que a área de suporte contribui para a execução das estratégias direcionando os esforços e facilitando o entendimento da mesma.

Tabela 12 – Transformar Estratégia em Tarefas de Todos Preposições DT DP NCND CP CT

As informações recebidas pelos colaboradores são suficientes para que eles compreendam o seu papel e o da sua área na implementação da estratégia.

0,0% 7,0% 33,8% 45,1% 12,7%

Os programas de desenvolvimento 0,0% 28,2% 52,1% 16,9% 0,0%

profissional da sua área contemplam treinamentos que auxiliam na compreensão e execução da estratégia.

A comunicação da estratégia entre os colaboradores facilita a compreensão e alinhamento em torno dos principais objetivos estratégicos.

0,0%

8,5%

38,0%

43,7%

8,5%

Os colaboradores da sua área são comprometidos e dedicam-se a colocar em prática a estratégia definida pela empresa.

0,0% 8,5% 35,2% 40,8% 12,7

As áreas que alcançam suas metas são reconhecidas e recompensadas.

0,0% 0,0% 28,2% 40,8% 31,0%

Fonte: Dados da Pesquisa

Kaplan e Norton (2000) relatam que as organizações focalizadas na estratégia exigem que todos os colaboradores compreendam a estratégia e foquem suas tarefas de modo a contribuir com o sucesso da mesma. A divulgação da estratégia para todos os empregados é fundamental para que ocorra seu entendimento e consequentemente sua implementação. As empresas devem mostrar a seus colaboradores quais são os componentes estratégicos críticos que devem receber maior atenção. Dessa forma a estratégia se tornará uma tarefa diária de todos, pois todos a entenderão e estarão preparados para sua execução.

Com relação às preposições proposta neste constructo, 57,8% dos entrevistados afirmam que as informações recebidas são suficientes para que eles compreendam o seu papel na implementação da estratégia, 52,2% afirmam que a comunicação da estratégia entre os colaboradores facilita o alinhamento em torno dos objetivos estratégicos, 53,5% disseram que os colaboradores do núcleo de trabalho são comprometidos em colocar a estratégia definida pela empresa em prática e 71,8% diz que a organização recompensa as áreas que alcançarem suas metas. Após essa análise, verifica-se na tabela 12 que os resultados deste constructo é positivo, ou seja, a organização consegue transformar a estratégia em tarefa de todos.

4.3 Análise dos Grupos

A análise de agrupamento, para complementação da pesquisa, resultou grupos diferenciados de colaboradores, de acordo com seu grau de integração ao BSC implantado pela instituição. Utilizando o método de Ward foi possível dividi-los em dois grupos distintos: integrados e não.

Na Tabela 13, observam-se as estatísticas descritivas dos fatores, bem como, percebem-se as similaridades e diferenças entre os grupos.

Tabela 13 – Estatística descritiva dos grupos Grupos Fatores N Mínimo Máximo Média Desvio-

padrão

Integrado Principio 1 49 10 20 12,8 3,64

Principio 2 49 9 19 13,9 4,37

Principio 3 49 13 25 16,9 3,32

Principio 4 49 7 13 10,8 4,88

Principio 5 49 7 14 11,2 4,03

Principio 6 49 15 21 17,5 3,46

Não Integrado Principio 1 22 5 13 11,1 5,06

Principio 2 22 7 17 12,5 4,52

Principio 3 22 5 14 10,4 3,15

Principio 4 22 6 12 9,5 3,46

Principio 5 22 5 12 8,7 3,57

Principio 6 22 14 21 18,0 3,41

Fonte: Dados da Pesquisa

Apesar de se observar por meio da análise descritiva que o grupo integrado apresenta médias superiores em 5 princípios, os métodos aqui utilizados não são suficientes para refutar uma diferença decorrente do acaso, ou seja, de variações amostrais. Para solucionar esse problema, escolheu-se o teste-t para amostras independentes para saber se é possível afirmar que existem diferenças de médias.

Ao realizar este teste, utilizando o SPSS, chegou-se ao resultado visto na Tabela 14.

Tabela 14 – Teste T para comparação das médias dos constructos Fatores t Df Sig. (2 extremidades)

Principio 1 -3,501 69 ,001

Principio 2 -3,295 69 ,002

Principio 3 -10,884 69 ,000

Principio 4 -3,451 69 ,001

Principio 5 -3,183 69 ,002

Principio 6 1,252 69 ,215

Fonte: Dados da Pesquisa

Analisando os resultados do teste, observamos que o grupo integrado ao BSC possui médias estatisticamente comprovadas em 5 dos 6 princípios. Além disso, a única média que era inferior não é estatisticamente significante.

Para complementar este estudo, foram propostas outras questões relativas às características dos colaboradores da empresa estudada. A Tabela 15 exibe as estatísticas descritivas destas questões.

Tabela 15 – Estatísticas descritivas Variáveis Grupo Mínimo Máximo Média

Tempo que trabalha para a empresa (anos)

Integrado 1 25 7,54

Não Integrado 1,2 25 6,09

Idade (anos) Integrado 23 54 32,56

Não Integrado

20 52 30,04

Fonte: Dados da pesquisa

Grupo 1- Integrado

Este grupo é formado por 69% dos colaboradores entrevistados, constituindo o maior grupo em comparação com o outro. Possui as maiores médias nos fatores: integração hierárquica, integração setorial, incentivar a mudança por meio de liderança, traduzir estratégias em termos operacionais, alinhar a organização a estratégia. O único fator que este possui média inferior não é estatisticamente significante para o estudo em questão.

Observamos que os colaboradores integrados possuem mais tempo de trabalho na organização e são mais experientes. Além disso, este grupo é composto

por colaboradores com melhor percepção dos objetivos estratégicos da empresa, e com maior conhecimento da aplicação e objetivos do BSC. Provavelmente eles receberam e absorveram maior quantidade de informações dos objetivos estratégicos da empresa.

Grupo 2- Não Integrado

Este grupo é formado por 31% dos colaboradores entrevistados, sendo um grupo menos expressivo. Possui as menores médias nos fatores: integração hierárquica, integração setorial, incentivar a mudança por meio de liderança, traduzir estratégias em termos operacionais, alinhar a organização a estratégia.

Este grupo precisa ser focado pela organização, já que não recebeu treinamento adequado para perceber os objetivos do BSC e suas possibilidades de melhoria dos processos organizacionais.

Além disso, é preciso fazer um estudo mais aprofundado, de caráter qualitativo para observar se as falhas estão ocorrendo de maneira Top-Down, ou seja, há uma ineficiência da chefia em repassar as informações estratégicas para seus liderados, prejudicando os objetivos organizacionais.

Por fim, é preciso ressaltar que, embora o grupo seja menor, os resultados são extremamente desfavoráveis, já que 1 a cada 3 colaborados não conseguem entender os objetivos estratégicos da organização.

5- CONCLUSÃO

A implacável concorrência e disputa por novos mercados inerentes em um mercado competitivo faz com que as empresas desenvolvam meios para manter-se no acirrado meio empresarial. Dessa forma, faz-se necessário o uso de métodos de mensuração de desempenho para avaliar seus objetivos e corrigir falhas que prejudicam o seu desempenho.

Neste sentido, o presente trabalho propôs avaliar se o BSC proporciona integração hierárquica e setorial e qual a sua contribuição para a organização. Para tanto, o estudo foi realizado em uma empresa na cidade de Viçosa, localizado no estado de Minas Gerais.

Os principais resultados revelaram que o Alfa de Cronbach foi válido, pois os valores estão acima do limite inferior de aceitabilidade, ao qual foi possível evidenciar de forma confiável a mensuração dos constructos estabelecidos.

A respeito dos constructos aproximadamente metade dos entrevistados marcaram alternativas concordando com as afirmativas, demonstrando que o BSC como ferramenta de gestão consegue proporcionar integração hierárquica, setorial, há incentivo por parte dos líderes para que as mudanças aconteçam, consegue traduzir as estratégias em termos operacionais, alinha a organização a estratégia e transforma-a em tarefas de todo, mas em contrapartida não consegue proporcionar um consenso entre os líderes dos núcleos nem proporcionar integração entre os processos da empresa.

Por fim, conclui-se em relação ao objetivo do estudo, que o BSC proporciona integração hierárquica e setorial e contribui para alinhar a organização a Estratégia. Contudo, deve-se ressaltar a importância de melhorar a cultura de consenso por parte dos líderes, que eles possam trabalhar na mesma direção em prol de um bem comum que é proporcionar que a organização atinja totalmente suas metas. Ademais, sugere-se que outros trabalhos sejam realizados, a fim de determinar com maior precisão as falhas do BSC e propor alternativas para resolução destas.

6. REFERÊNCIAS BIBLIOGRÁFICAS

GIL, A.C. Como Elaborar Projetos de Pesquisa. 5 ed. São Paulo: Atlas, 2010.

GUSMÃO, S.S.; BATISTA, I.V.C. Balanced Scorecard (BSC): Análise de sua implementação e utilização em uma empresa farmacêutica no norte de minas gerais. Universidade Estadual de Montes Claros (UNIMONTES-MG), Montes Claros, 2006.

HAIR Jr., J.F. et al. Análise Multivariada de Dados. 5. ed. Porto Alegre: Bookman, 2005

KALLAS, D. Balanced Scorecard: aplicação e impactos um estudo com jogos de empresas. Dissertação (Mestrado em Administração) – Universidade de são Paulo, São Paulo, 2003.

KAPLAN, R. S.; NORTON, D. P. A estratégia em ação: Balanced Scorecard. Rio de Janeiro: Campus, 1997.

KAPLAN, R. S.; NORTON, D. P. Organização Orientada para a estratégia: Como as empresas que adotam o Balanced Scorecard prosperam no novo ambiente de negócios. 11ª ed. Rio de Janeiro: Campus, 2000. 411p.

KAPLAN, R. S.; NORTON, D. P. A estratégia em ação: Balanced Scorecard. 12 ed. Rio de Janeiro: Campus, 2002.

LAKATOS, E.M.; MARCONI, M.A. Fundamentos de metodologia científica: Técnicas de pesquisa. 7 ed. – São Paulo: Atlas, 2010.

MARTINS, G.A. Manual para elaboração de monografias e dissertações. 3. Ed. São Paulo: Atlas, 2002.

MELO, M.L.D. O uso do Balanced Scorecard como alavancagem das estratégias nas organizações. / Melo, Marcelo Luiz de. – Santo André, 2012. 79 p. Monografia: Centro Universitário Fundação Santo André. MBA de Gestão Empresarial.

OLIVEIRA, D.P.R. (1987). Uma contribuição ao estudo do desenvolvimento e implementação do processo estratégico nas organizações. Tese (Livre Docência). São Paulo, FEA-USP.

OLIVEIRA, Djalma Pinho Rebouças de. Planejamento Estratégico: Conceitos, Metodologias e Praticas. 25. ed. São Paulo: Atlas, 2008.

PRIETRO, V.C. et al. Fatores Críticos na implementação do Balanced Scorecard. Revista Gestão & Produção, São Paulo,v.13, n.1, p.81-92, jan.-abr. 2006.

SCRAMIM, Fernando Cezar Leandro; BATALHA, Mário Otávio. Planejamento Estratégico em pequena indústria: metodologia, aplicação e resultados. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 18, Gramado, 1997. Anais. Gramado: ABEPRO, 1997.

TERENCE, A. C. F. Planejamento estratégico como ferramenta de competitividade na pequena empresa: desenvolvimento e avaliação de um roteiro prático para o processo de elaboração do planejamento. São Carlos, 2002. 211p. Dissertação (Mestrado) - Escola de Engenharia de São Carlos, Universidade de São Paulo.

VERGARA, S.C. Projetos e Relatórios de Pesquisa em Administração. 9 ed. São Paulo: Atlas, 2008.