Embed Size (px)

Citation preview

CAPITAL INTELECTUAL EM

ORGANIZAÇÕES HOSPITALARES

INTELLECTUAL CAPITAL IN HOSPITAL ORGANIZATIONS

AUTORES

Régio Marcio Toesca Gimenes

Pós-Doutor em Finanças pela FEA/USP

UFGD - Universidade Federal da Grande Dourados

Telefone: 00 55 67 3410 2040

Diego Vinicius Tapia

Graduando de Ciências Contábeis

UNIPAR - Universidade Paranaense –Campus III

Telefone: 00 55 44 8444 4321

Fátima Maria Pegorini Gimenes

Doutorado em Administração de Empresas

UFGD - Universidade Federal da Grande Dourados

Telefone: 00 55 67 3410 2040

Clóvis Uliana

Mestre em Contabilidade e Finanças

UNIPAR - Universidade Paranaense –Campus III

Telefone: 00 55 44 3621 3814

INTRODUÇÃO

O conhecimento organizacional ou capital intelectual, conhecimento acumulado

e aplicável, tornou-se o principal ativo das organizações. São ativos intangíveis

com elevada capacidade de gerar benefícios econômicos para as entidades

que o controlam sua aplicação. Na literatura é cada vez mais intenso o

interesse pelos conceitos de aprendizagem e conhecimento, bem como pelas

habilidades e capacitação incorporadas pelo capital humano no sentido de

estabelecer as condições essenciais para uma organização criar valor

econômico. A gestão do conhecimento impacta este valor, desta forma, as

mudanças advindas das novas tecnologias e das novas formas da organização

se inserir nos mercados onde atua, exige novas formas de identificar e

mensurar o capital intelectual.

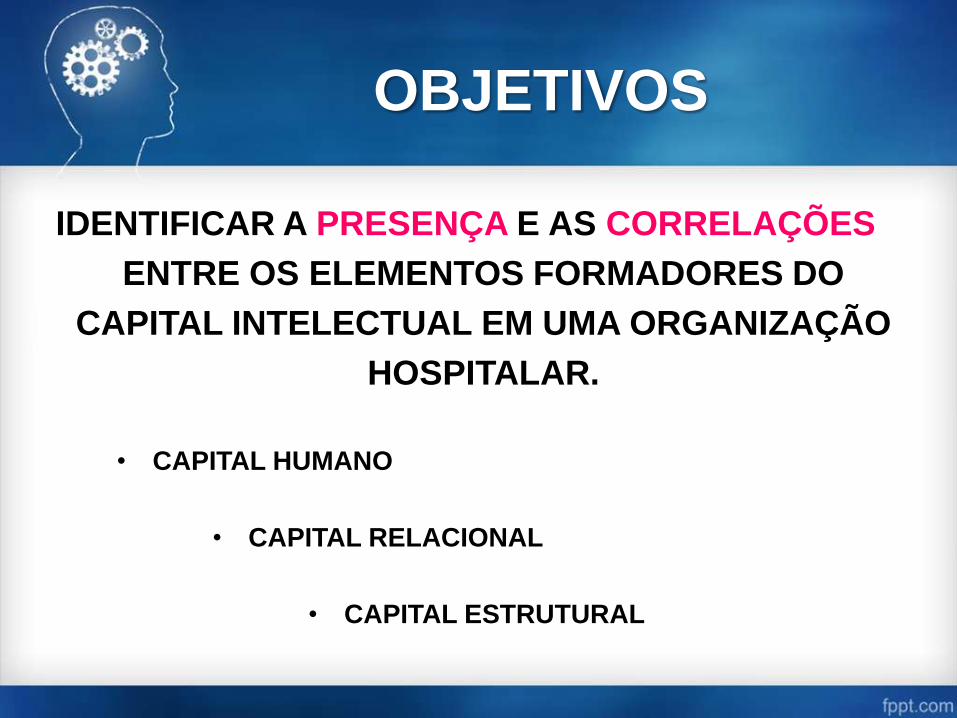

OBJETIVOS

IDENTIFICAR A PRESENÇA E AS CORRELAÇÕES

ENTRE OS ELEMENTOS FORMADORES DO

CAPITAL INTELECTUAL EM UMA ORGANIZAÇÃO

HOSPITALAR.

• CAPITAL HUMANO

• CAPITAL RELACIONAL

• CAPITAL ESTRUTURAL

A ORGANIZAÇÃO

HOSPITALAR

• Uma instituição destinada ao diagnóstico e tratamento de doentes

internos e externos; planejada e construída ou modernizada com

orientação técnica; bem organizada e convenientemente administrada

consoante padrões e normas estabelecidas, oficial ou particular, com

finalidades diversas; grande ou pequena; custosa ou modesta para

atender os ricos, os menos afortunados; os indigentes e necessitados,

recebendo doentes gratuitos ou contribuintes; servindo ao mesmo tempo

para prevenir contra a doença e promover a saúde, a prática, a pesquisa

e o ensino da medicina e da cirurgia, da enfermagem e da dietética, e

das demais especialidades afins (ALMEIDA, 1983, p. 205).

CARACTERÍSTICAS

• Difícil identificação do

produto hospitalar

• Gestão

• Fonte de renda

Altamente especializada, profissionalizada e departamentalizada,

as organizações hospitalares não podem, efetivamente,

funcionar sem motivação, coordenação interna, autodisciplina,

ajustes informais e voluntários de sua equipe (CARNELUTTI,

2006).

ATIVOS INTANGÍVEIS

• São ativos sem substância física

(CPC 04), isto é, sem corpo físico

e representados por direitos de

uso de um bem ou direitos

adquiridos associados a uma

organização

ATIVOS INTANGÍVEIS

• Como reconhecer um ativo intangível:

– Deve ser mensurado com segurança

– Deve gerar benefícios econômicos futuros

– Deve ser identificável e separável do

patrimônio

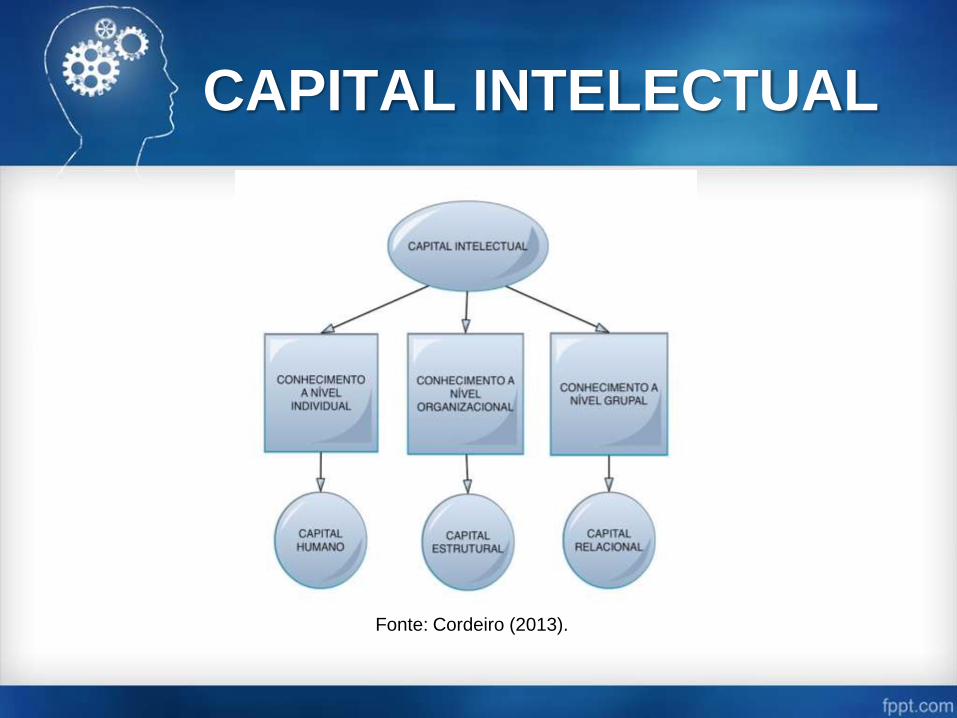

CAPITAL INTELECTUAL

Fonte: Cordeiro (2013).

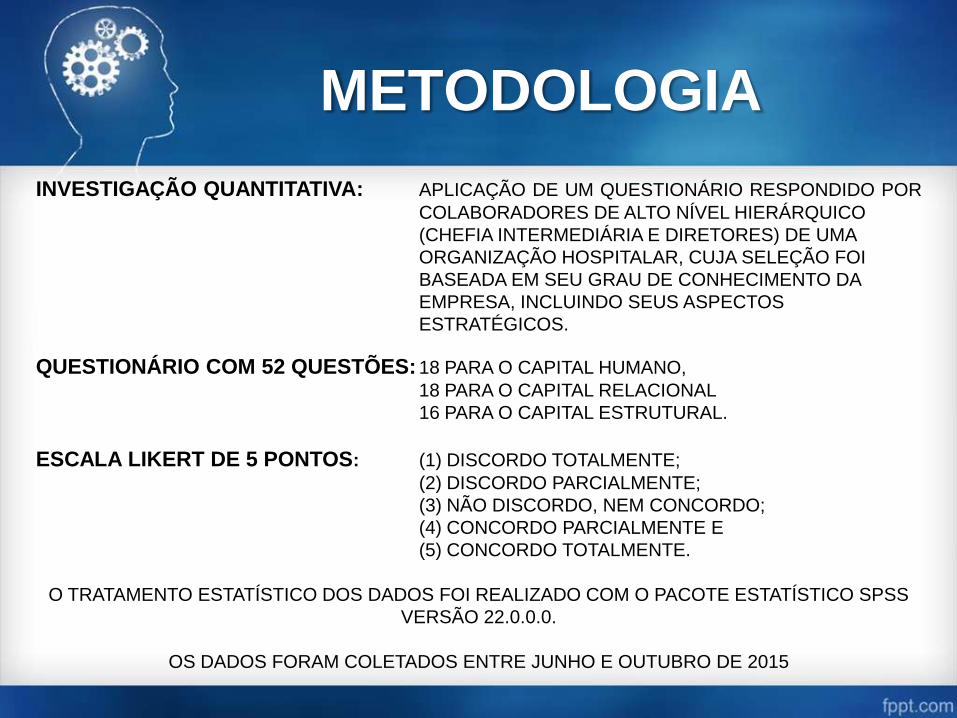

METODOLOGIA

QUESTIONÁRIO COM 52 QUESTÕES: 18 PARA O CAPITAL HUMANO,

18 PARA O CAPITAL RELACIONAL

16 PARA O CAPITAL ESTRUTURAL.

ESCALA LIKERT DE 5 PONTOS: (1) DISCORDO TOTALMENTE;

(2) DISCORDO PARCIALMENTE;

(3) NÃO DISCORDO, NEM CONCORDO;

(4) CONCORDO PARCIALMENTE E

(5) CONCORDO TOTALMENTE.

O TRATAMENTO ESTATÍSTICO DOS DADOS FOI REALIZADO COM O PACOTE ESTATÍSTICO SPSS

VERSÃO 22.0.0.0.

OS DADOS FORAM COLETADOS ENTRE JUNHO E OUTUBRO DE 2015

INVESTIGAÇÃO QUANTITATIVA: APLICAÇÃO DE UM QUESTIONÁRIO RESPONDIDO POR

COLABORADORES DE ALTO NÍVEL HIERÁRQUICO

(CHEFIA INTERMEDIÁRIA E DIRETORES) DE UMA

ORGANIZAÇÃO HOSPITALAR, CUJA SELEÇÃO FOI

BASEADA EM SEU GRAU DE CONHECIMENTO DA

EMPRESA, INCLUINDO SEUS ASPECTOS

ESTRATÉGICOS.

METODOLOGIA

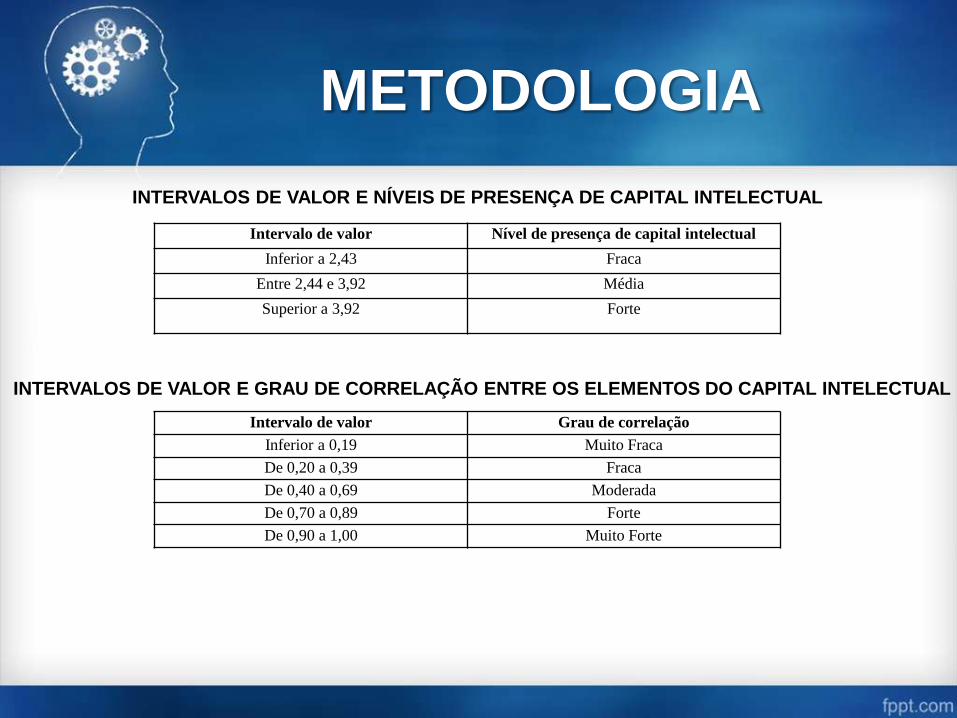

Intervalo de valor Nível de presença de capital intelectual

Inferior a 2,43 Fraca

Entre 2,44 e 3,92 Média

Superior a 3,92 Forte

INTERVALOS DE VALOR E NÍVEIS DE PRESENÇA DE CAPITAL INTELECTUAL

Intervalo de valor Grau de correlação

Inferior a 0,19 Muito Fraca

De 0,20 a 0,39 Fraca

De 0,40 a 0,69 Moderada

De 0,70 a 0,89 Forte

De 0,90 a 1,00 Muito Forte

INTERVALOS DE VALOR E GRAU DE CORRELAÇÃO ENTRE OS ELEMENTOS DO CAPITAL INTELECTUAL

RESULTADOS

RELAÇÃO ENTRE OS ELEMENTOS DO CAPITAL INTELECTUAL

Fonte: Elaborado pelos autores.

O VALOR APURADO (-0,74/*P<0.05) DETERMINA UMA RELAÇÃO

NEGATIVA E SIGNIFICATIVA ENTRE OS ELEMENTOS CAPITAL

HUMANO E CAPITAL ESTRUTURAL. OS RESULTADOS APURADOS

PERMITEM SUGERIR QUE QUANTO MAIOR O CONHECIMENTO E

AS HABILIDADES DOS FUNCIONÁRIOS DA ORGANIZAÇÃO

HOSPITALAR EM ESTUDO, MENOS ELES A TRANSMITEM PARA

OS DEMAIS FUNCIONÁRIOS.

NO QUE SE REFERE A RELAÇÃO ENTRE O

CAPITAL HUMANO E O CAPITAL RELACIONAL

CONSTATA-SE UMA INFLUÊNCIA POSITIVA E

SIGNIFICATIVA (0,62/*P<0.05), OU SEJA A

COMPETÊNCIA E HABILIDADE DOS

FUNCIONÁRIOS INFLUENCIAM POSITIVAMENTE

OS NÍVEIS DE SATISFAÇÃO, LEALDADE E

RETENÇÃO DE CLIENTES.

A RELAÇÃO ENTRE CAPITAL ESTRUTURAL E CAPITAL RELACIONAL

APRESENTOU-SE POSITIVA E SIGNIFICATIVA (-0,58/*P<0.05), OU

SEJA, OS PROCESSOS INTERNOS, A ORGANIZAÇÃO DO TRABALHO,

OS SISTEMAS DE INFORMAÇÃO, BEM COMO A CULTURA, A

APRENDIZAGEM ORGANIZACIONAL E A INOVAÇÃO, FAVORECEM A

RELAÇÃO DA ORGANIZAÇÃO HOSPITALAR COM SEUS CLIENTES,

FORNECEDORES, FUNCIONÁRIOS E PARCEIROS.

RESULTADOS

Fonte: Elaborado pelos autores.

RELAÇÃO ENTRE AS QUESTÕES DO ELEMENTO CAPITAL HUMANO

OS RESULTADOS DA

ASSOCIAÇÃO ENTRE AS

QUESTÕES DO ELEMENTO

CAPITAL HUMANO SUGEREM

QUE A CULTURA DELINEADA AO

LONGO DOS ANOS,

CARACTERIZADA PELA

LIBERDADE DOS

FUNCIONÁRIOS DE EXPOR E

DISCUTIR AS IDEIAS,

ESTIMULOU A DISSEMINAÇÃO

DO CONHECIMENTO PELA

ESTRUTURA ORGANIZACIONAL,

TORNANDO O DESEMPENHO

DAS EQUIPES DE TRABALHO

UM DIFERENCIAL DO

HOSPITAL.

RESULTADOS

RELAÇÃO ENTRE AS QUESTÕES DO ELEMENTO CAPITAL RELACIONAL

Fonte: Elaborado pelos autores.

SOBRE AS RELAÇÕES

ESTABELECIDAS ENTRE AS

QUESTÕES DO ELEMENTO

CAPITAL RELACIONAL, A DE

MAIOR MÉDIA TRATA DA

PARTICIPAÇÃO NO MERCADO

DA ORGANIZAÇÃO

HOSPITALAR. SEGUNDO AS

RESPOSTAS DOS

FUNCIONÁRIOS, ESSA MAIOR

PARTICIPAÇÃO ESTÁ

DIRETAMENTE RELACIONADA,

EM MAIOR GRAU, À

CAPACIDADE DOS GESTORES

DE OBTER E USAR AS

INFORMAÇÕES SOBRE O

PERFIL E COMPORTAMENTO

DOS CLIENTES (0,001) E À

CONFIANÇA FIDELIZADA AO

LONGO DO TEMPO ENTRE O

HOSPITAL E SEUS CLIENTES

(0,0017).

RESULTADOS

RELAÇÃO ENTRE OS ELEMENTOS DO CAPITAL ESTRUTURAL

Fonte: Elaborado pelos autores.

NO CASO DO CAPITAL

ESTRUTURAL, A QUESTÃO

COM A MAIOR MÉDIA

TRATA DO INVESTIMENTO

DO HOSPITAL NO

DESENVOLVIMENTO DE

NOVAS IDEIAS, PRODUTOS

E PROCESSOS. PARA OS

QUE RESPONDERAM O

QUESTIONÁRIO, ESTA

QUESTÃO ESTÁ

ASSOCIADA, EM MAIOR

GRAU, AO APOIO DA

ORGANIZAÇÃO AOS

PROCESSOS DE

INOVAÇÃO E, MAIS

IMPORTANTE AINDA, À

CULTURA CONFORTÁVEL

E COMPREENSIVA QUE

PERMITE IMPLANTÁ-LOS.

CONCLUSÕES

• A ORGANIZAÇÃO HOSPITALAR EM ESTUDO

APRESENTOU UM NÍVEL DE PRESENÇA FORTE PARA

O ELEMENTO CAPITAL HUMANO, FRACO PARA O

ELEMENTO CAPITAL RELACIONAL E MODERADO

PARA O ELEMENTO CAPITAL ESTRUTURAL.

• OS RESULTADOS DO ESTUDO PERMITEM

RECOMENDAR QUE TODA ORGANIZAÇÃO AVALIE A

IMPORTÂNCIA RELATIVA DE CADA UM DOS

ELEMENTOS FORMADORES DO CAPITAL

INTELECTUAL, POIS SEU DESEMPENHO DEPENDE

DA COMPLEXA INTERDEPENDÊNCIA ENTRE ELES.

A PRESENTE INVESTIGAÇÃO CHEGOU ÀS SEGUINTES CONCLUSÕES:

Apesar de seu balanço ser um modelo de como balanços devem ser, redigido com grande precisão de forma que todos possam ler; e apesar do agrupamento de ativos ser claro e elogios merecer e o detalhe dado mais que usualmente aparecer; Um ativo é omitido – e seu valor eu quero saber:

Os homens sem os quais nada poderia acontecer.

Sir. Matthew Webster Jenkinson

REFERÊNCIAS

ANASTASI, A. Psychological testing. 6. ed. New York: McMillan, 1990.

ANTUNES, M. T. P. Capital intelectual. São Paulo: Atlas, 2000.

______. A controladoria e o capital intelectual: um estudo empírico sobre sua gestão. Revista Contabilidade & Finanças, São

Paulo, v. 17, n. 41, p. 21-37, maio/ago. 2006.

ANTUNES, M. T. P.; MARTINS, E. Capital intelectual: Verdades e mitos. Revista de Contabilidade & Finanças, São Paulo, v. 13,

n. 29, p. 41-54, maio/ago. 2002.

ARÃO, Q.; GANDOLFO, D.; DA ROSA, W. B. O valor do capital intelectual e a sua correlação com o valor do patrimônio econômico-

financeiro: um estudo de caso. Revista científica eletrônica de ciências sociais aplicadas da Eduvale, Jaciara (MT), ano IV, n. 6,

nov. 2011. Disponível em: <http://www.eduvalesl.edu.br/site/edicao/edicao-37.pdf>. Acesso em: 8 jul. 2015.

BONTIS, N. Intellectual capital: an exploratory study that develops measures and models. Management Decision, v. 36, n. 2, p. 63-

76, 1998.

______. Intellectual capital questionnaire. Institute of Intellectual Capital Research Inc. Hamilton, Canada, 1997.

______. Managing organizational knowledge by diagnosing intellectual capital. The strategic management of intellectual capital

and organizational knowledge. New York: Oxford University Press, 2002.

______. FITZ-ENZ, J. Intellectual capital ROI: a causal map of human capital antecedents and consequents. Journal of Intellectual

Capital, v. 3, n. 3, p. 223-247, 2002.

______.; KEOW, W. C.; RICHARDSON, S. Intellectual capital and business performance in Malaysian industries. Journal of

Intellectual Capital, v. 1, n. 1, p. 85-100, 2000.

BULMER, M. G. Principles of statistics. New York: Routledge, 1979. BROOKING, A. El capital intelectual - el principal activo de las empresas del tercer milenio. Barcelona: Ed. Paidós Ibérica, S.A,

1997.

CABRITA, M. R. M. Capital Intelectual e desempenho organizacional no sector bancário português. Dissertação (Mestrado em

Administração) – Universidade Técnica de Lisboa, Lisboa, 2006.

CARNELUTTI, J. G. A competitividade do setor hospitalar de Cruz Alta – RS. 2006. 133 f. Dissertação (Mestrado em

Administração) – Universidade Federal de Santa Maria, Rio Grande do Sul, 2006.

REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC). Pronunciamento Técnico n. 4. Ativo Intangível. Disponível em: <

http://portalcfc.org.br/wordpress/wp-content/uploads/2013/06/cpc_pronunciamentos_2012_web.pdf >. Acesso em: 2 jul. 2015

CORDEIRO, A. S. G. Capital intelectual e desempenho organizacional no sector farmacêutico português. 86 f. Dissertação

(Mestrado em Gestão de Recursos Humanos e Comportamento Organizacional) – Instituto Superior Miguel Torga, Coimbra,

Portugal, 2013.

CRAMER, D. Basic statistics for social research. London: Routledge, 1997.

CRONBACH, L. J. Coefficient alpha and the internal structure of tests. Psychometrika, v. 16, n. 3, p. 297-334, Sept. 1951.

DEMPSTER, A. P.; LAIRD, N. M; RUBIN, D. B. Maximum likelihood from Incomplete Data via the EM Algorithm. Journal of the

Royal Statistical Society, Series B, v. 39, n. 1, p. 1-38, 1977.

EDVINSSON, L.; MALONE, M. Capital intelectual: descobrindo o valor real de sua empresa pela identificação de seus valores

internos. São Paulo: Makron Books, 1998.

GURGEL JUNIOR, G. D.; VIEIRA, M. M. F. Qualidade total e administração hospitalar: explorando disjunções conceituais. Ciência &

Saúde Coletiva, São Paulo, v. 7, n. 2, p. 325-334, 2002.

HILL, T; LEWICKI, P. Statistics – methods and applications. A comprehensive reference for science. Industry and data mining.

Tulsa: Stat Soft Inc., 2006.

HOSKISSON, R.; HITT, M.; WAR, W. et al. Theory and research in strategic management: swings of a pendulum. Journal of

Management, v. 25, n. 3, p. 417-456, 1999.

LEMOS, V. M. F.; ROCHA, M. H. P. A gestão das organizações hospitalares e suas complexidades. CONGRESSO NACIONAL DE

EXCELÊNCIA EM GESTÃO – CNEG, 7., 2011, Rio de Janeiro. Anais do VII Congresso Nacional de Excelência em Gestão. Rio

de Janeiro: 2011. Disponível em: < http://www.excelenciaemgestao.org/Portals/2/documents/cneg7/anais/T11_0417_1492.pdf >.

Acesso em: 3 jun. 2015.

LOPES, J. F. Capital intelectual: contribuições à sua mensuração e classificação contábil. Itapetininga: Associação de Ensino de

Itapetininga, 2001.

LUCAS, D. R.; LUCAS, D. S. Capital intelectual: conhecimento, habilidades e competências que geram receitas. SEMINÁRIOS EM

ADMINISTRAÇÃO, 12., 2009, São Paulo. Disponível em:

<http://www.ead.fea.usp.br/semead/12semead/resultado/trabalhosPDF/400.pdf>. Acesso em: 2 jul. 2015.

REFERÊNCIAS

MARR, B. Perspectives on intellectual capital – Multidisciplinary insights into management, measurement and reporting. Oxford:

Butterworth-Heinemann, 2005.

MATHEUS, L. F. Uma Análise da Identificação e da Gestão do Capital Intelectual nas Usinas Sucroalcooleiras e da Prática

dos Princípios Delineadores do Conceito da Avaliação de Empresas na sua Gestão Econômico-Financeira: um estudo

exploratório em dez usinas paulistas. 2003. 157 f. Dissertação (Mestrado em Engenharia da Produção) – Escola de Engenharia de

São Carlos, Universidade de São Paulo, São Carlos, 2003.

NAHAPIET, J.; GHOSHAL, S. Social capital, intellectual capital and the organizational advantage. Academy of Management

Review, v. 23, n. 2, p. 242-246, 1998.

NEUFELD, P. M. Uma breve história dos hospitais. Revista Brasileira de Análises Clínicas, Rio de Janeiro, v. 45, n. 1-4, p. 7-13.

2013.

NUNNALY, J. C. Psychometric theory. New York: McGraw-Hill, 1978.

PAULO, E. Capital intelectual: formas alternativas de mensuração. CONGRESSO BRASILEIRO DE CONTABILIDADE, 16., 2000,

Goiânia. Anais do XVI Congresso Brasileiro de Contabilidade. Goiânia: 2000. Disponível em: <

http://www.portaldoempresariocontabil.com.br/index.php?option=com_content&view=article&id=313:capital-intelectual--formas-

alternativas-de-mensuracao&catid=61:recursos-humanos&Itemid=83>. Acesso em: 3 jul. 2015.

PETER, J. P. Construct validity: a review of basic issues and marketing practices. Journal of Marketing Research, v. 18, n. 2, p.

133-145. 1981.

ROOS, J.; ROOS, G.; DRAGONETTI, N. C. et al. Intellectual capital: navigating the new business landscape. London: Macmillan,

1997.

SAINT-ONGE, H. Tacit knowledge: the key to the strategic alignment of intellectual capital. Strategy & Leadership, v. 24, n. 2, p. 10-

16, 1996.

SANTOS, A. C. K. A. A tutela jurídica do “capital intelectual” das sociedades empresariais. 2009. 83 f. Tese (Doutorado em

Direito) – Faculdade de Direito da Universidade de São Paulo, São Paulo, 2009.

STEWART, T. A. Capital intelectual: a nova vantagem competitiva das empresas. 4. ed. Rio de Janeiro: Campus, 1998.

SVEIBY, K. E. Capital intelectual – La nueva riqueza de las empresas: Cómo medir y gestionar los activos intangibles para crear

valor. Barcelona: Ed. Maxima Laurent du Mensil Éditeur, 2000.