Embed Size (px)

Citation preview

AVALIAÇÃO DA APRENDIZAJEM: O IMPORTANTE

É ERRAR! 20º CONGRESSO BRASILEIRO DE CONTABILIDADE 2016 – 12/06/2016

AVALIAÇÃO DA APRENDIZAJEM: O IMPORTANTE

É ERRAR! 20º CONGRESSO BRASILEIRO DE CONTABILIDADE 2016 – 12/06/2016

O que geralmente fazemos

quando identificamos um erro?

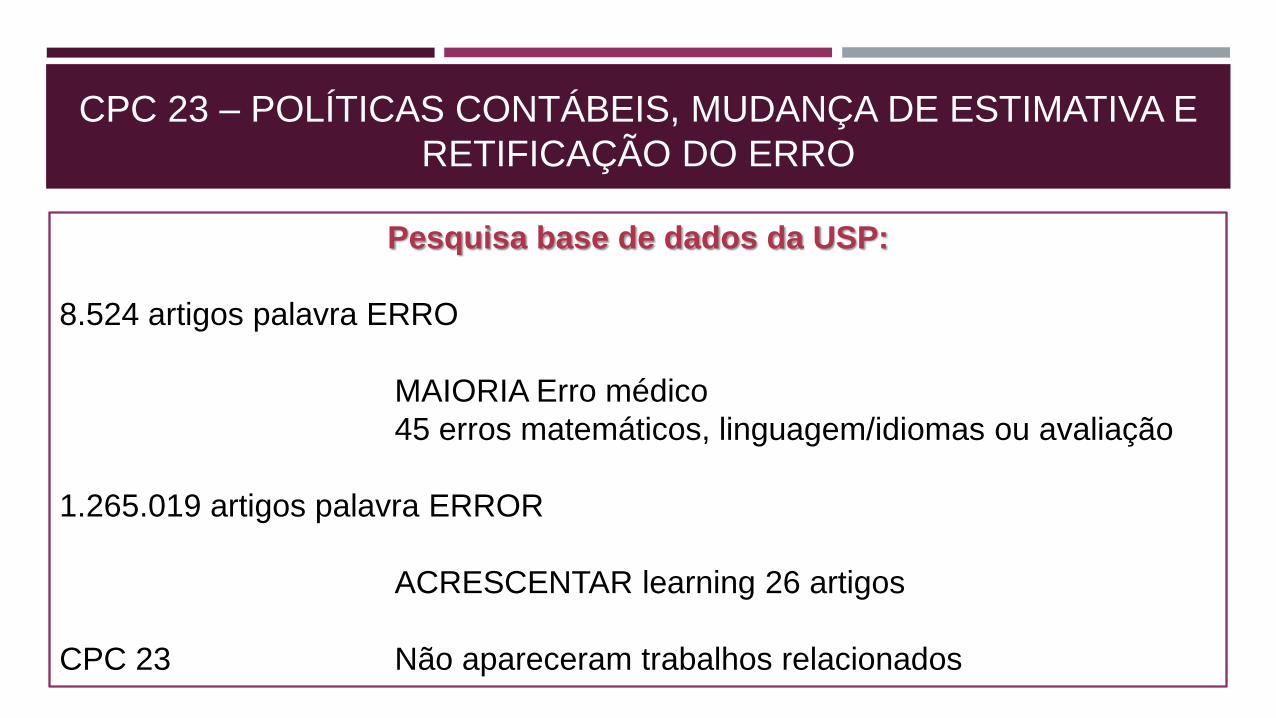

CPC 23 – POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E

RETIFICAÇÃO DO ERRO

CPC 23 – POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E

RETIFICAÇÃO DO ERRO

Pesquisa base de dados da USP:

8.524 artigos palavra ERRO

MAIORIA Erro médico

45 erros matemáticos, linguagem/idiomas ou avaliação

1.265.019 artigos palavra ERROR

ACRESCENTAR learning 26 artigos

CPC 23 Não apareceram trabalhos relacionados

CONTEXTO EDUCACIONAL CONTÁBIL:

50% ingressantes NÃO

concluirão o curso

63% da outra metade

REPROVARÁ

no Exame de Suficiência

NO MÍNIMO, SÃO DOIS SUJEITOS ENVOLVIDOS

MUITO FRACASSO ENVOLVIDO ... QUEM É O CULPADO?

AVALIAÇÃO DA APRENDIZAGEM: O IMPORTANTE

É ERRAR!

Provocação para a valorização do

erro como estratégia de ensino.

FORÇA MOTRIZ DA APRENDIZAGEM

“A nenhum homem, ainda o mais douto, nada

sobrevirá mais perfeito em conhecimento do que

descobrir-se doutíssimo na mesma ignorância, que

lhe é própria; quanto mais douto alguém for, tanto

mais reconhecerá ser ignorante.”

(Nicolau de Cusa)

O não-saber, o erro são os instrumentos geradores do conhecimento.

Guendelman (2009)

ERRO X CORRETO

“Correct performance and systematic errors are two sides of

the same coin. Or perhaps more aptly, they are two sides of

the same cognitive ‘balance sheet’.

Considerations such as these make it clear that a broadly-

based analysis of recurrent error forms is essential to

achieving a proper understanding or the largely hidden

processes that govern human thought and action.”

(Reason, 1990, p. 2)

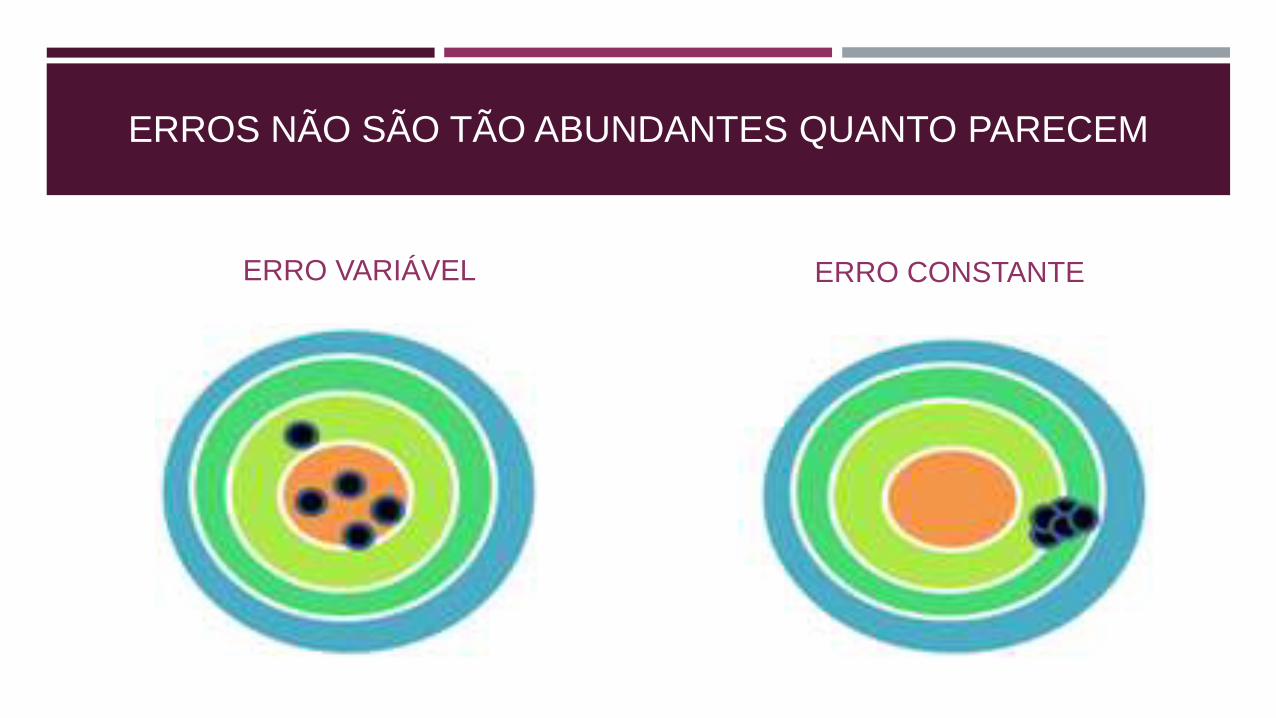

ERROS NÃO SÃO TÃO ABUNDANTES QUANTO PARECEM

ERRO VARIÁVEL ERRO CONSTANTE

PROPOSTA DE ANÁLISE DOS ERROS PARA A APRENDIZAGEM:

Questões

Alternativa correta

Alternativas erradas

Feedback

Motivo do acerto

Motivo dos erros

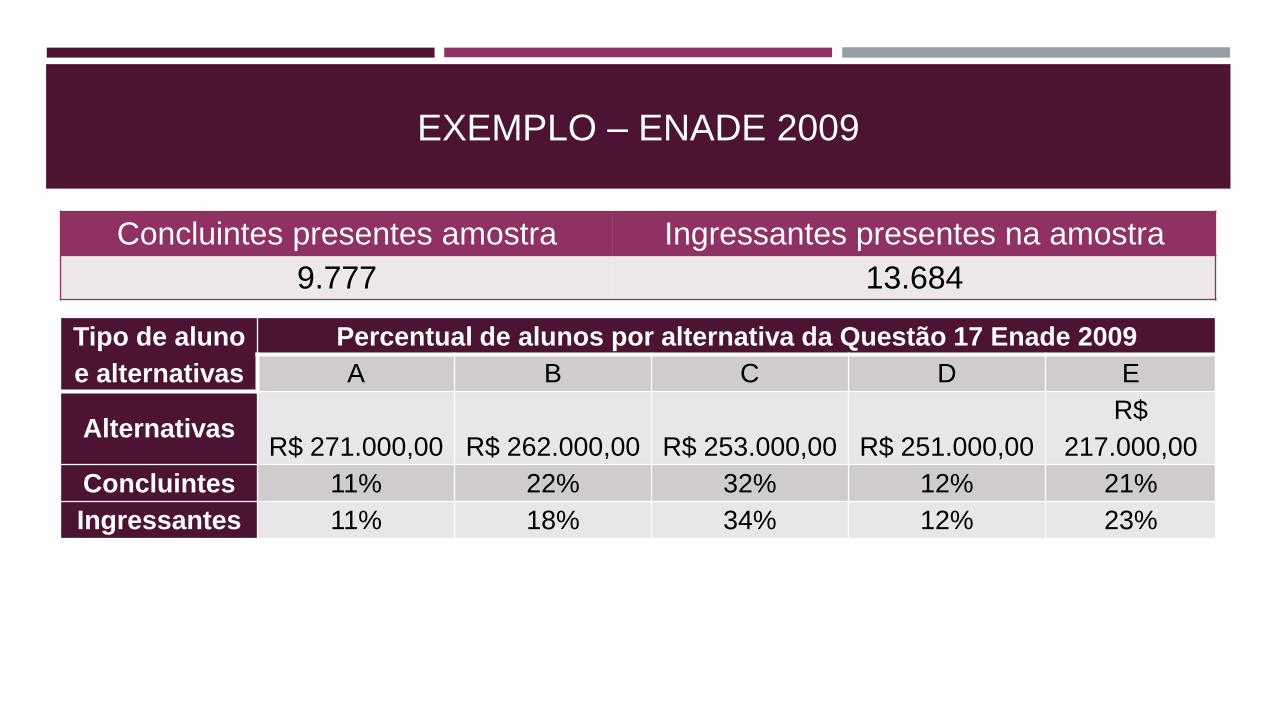

EXEMPLO – ENADE 2009

A Cia. Incertos e Associados, empresa de consultoria jurídica, iniciou suas atividades em 30/11/X8, com um

capital social de R$ 100.000,00, totalmente integralizado, parte em dinheiro, R$ 60.000,00, e parte em

móveis e utensílios, R$ 40.000,00. Até o final do exercício de X8, ocorreram os seguintes fatos contábeis.

Com base nessas informações, o valor total do Ativo desta empresa, em 31/12/X8, é:

Aquisição, a prazo, de material de consumo. R$ 6.000,00

Pagamento antecipado de aluguel em 31/12/x8 R$ 9.000,00

Compra financiada de equipamentos R$ 120.000,00

Aquisição, a vista, de ações da Cia. ABC R$ 24.000,00

Recebimento de adiantamento de clientes por serviços contratados, a serem prestados em 45 dias R$ 36.000,00

Salários dos funcionários do mês de dezembro/X8, serão pagos 5º dia útil do mês seguinte R$ 48.000,00

Aplicação financeira em 31/12/x8 R$ 10.000,00

EXEMPLO – ENADE 2009

Concluintes presentes amostra Ingressantes presentes na amostra

9.777 13.684

Tipo de aluno

e alternativas

Percentual de alunos por alternativa da Questão 17 Enade 2009

A B C D E

Alternativas R$ 271.000,00 R$ 262.000,00 R$ 253.000,00 R$ 251.000,00

R$

217.000,00

Concluintes 11% 22% 32% 12% 21%

Ingressantes 11% 18% 34% 12% 23%

EXEMPLO – ENADE 2009

Tipo de aluno

e alternativas

Percentual de alunos por alternativa da Questão 17 Enade 2009

A B C D E

Alternativas R$ 271.000,00 R$ 262.000,00 R$ 253.000,00 R$ 251.000,00

R$

217.000,00

Concluintes 11% 22% 32% 12% 21%

Ingressantes 11% 18% 34% 12% 23% Caixa não

alterado x ativo

aluguel

antecipado

Erro de

contabilização

do aluguel como

despesa direta.

Erro de

contabilização do

aluguel,

aplicações e do

estoque.

Aluguel e receita

antecipada direto

no lucro.

PEDIDO:

CFC,

Deixem as

pesquisadoras

trabalhar:

Liberem os dados do

Exame de Suficiência!!!