Embed Size (px)

Citation preview

Congresso Brasileiro de Contabilidade, setembro de 2016

Convergência de fato ou "para

inglês ver": propriedade para

investimento e sua

evidenciação normativa (208C)

por

OLivia Maurício Dornelles - PPGCC/UFRJ

Prof. Dr. José Augusto Veiga da Costa Marques - PPGCC/UFRJ

Prof. Dr. Marcelo Alvaro da Silva Macedo - PPGCC/UFRJ

2

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

3

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

4

1. Introdução

PI norma CPC 28 (IAS 40) de 2009

aplicação a partir do exercício de 2010

fluxos de caixa independentes

possibilidade de escolha entre o

método do custo ou do valor justo

5

1. Introdução

OBJETIVO DA PESQUISA:

verificar se as empresas que

possuem PI estão seguindo as

normas do CPC 28 em relação à

evidenciação obrigatória

6

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

7

2. Referencial Teórico

empresas adotam o "rótulo" de

IAS/IFRS, e então usam a

flexibilidade normativa para manter

as políticas contábeis já praticadas (Carmona e Trombetta, 2008, p. 459)

as empresas podem ser

classificadas em "label" e

"serious", de acordo com as

alterações em suas demonstrações

contábeis (Daske et al, 2013)

8

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

9

3. Metodologia

AMOSTRA

Economática todas as empresas

com PI em algum dos anos entre 2010

e 2014 5 anos

97 empresas

120 empresas-ano não tiveram PI

amostra final = 365 observações (97 empresas x 5 anos - 120 obs = 365)

3. Metodologia

CARACTERÍSTICAS ANALISADAS

check list cada ano de cada empresa

6 itens ambos os tipos de custeio

1. PI em NEs iniciais sobre práticas contábeis

2. NE específica sobre PI

3. explicita se usa valor justo ou custo

4. métodos e pressupostos do valor justo

(a Revisão CPC 03, de 17/12/2013, "transferiu"

esse item do CPC 28 para o CPC 46 - VJ)

5. avaliador independente ou divulga que não há

6. conciliação do início e fim de período

3. Metodologia

CARACTERÍSTICAS ANALISADAS

4 itens apenas para método do custo

7. método de depreciação

8. vidas úteis ou taxas de depreciação

9. valor bruto e depreciação acumulada

10.valor justo correspondente

ao todo 10 itens

12

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

13

4. Resultados e Análise

resultados

e análise

resposta ao

check-list

aderência

ao CPC 28

14

4. Resultados e Análise

resultados

e análise

resposta ao

check-list

aderência

ao CPC 28

15

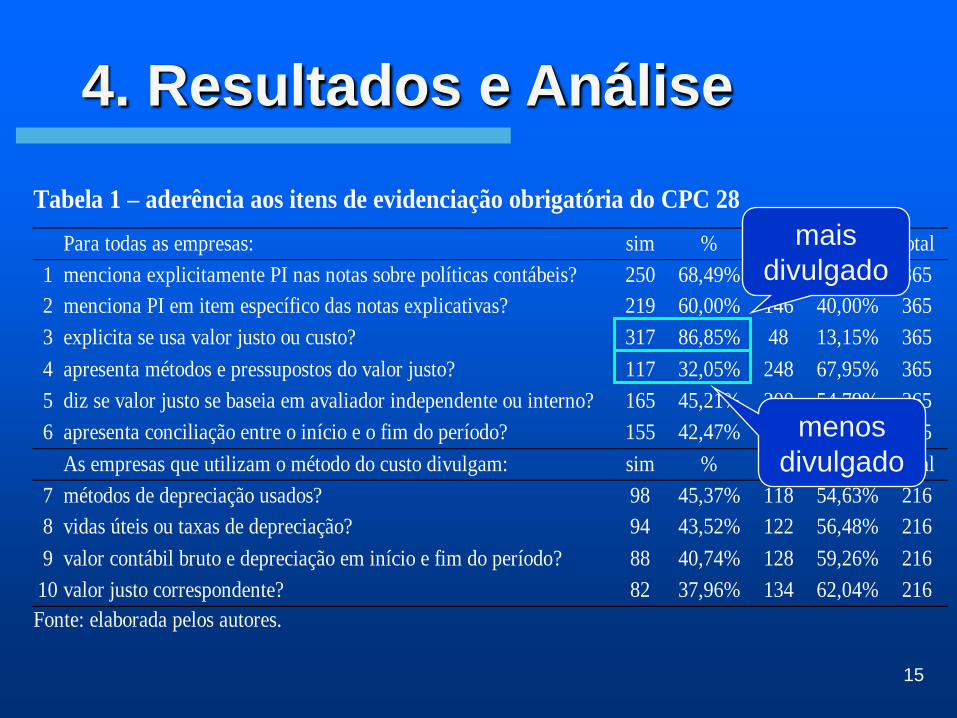

4. Resultados e Análise

Tabela 1 – aderência aos itens de evidenciação obrigatória do CPC 28

Para todas as empresas: sim % não % total

1 menciona explicitamente PI nas notas sobre políticas contábeis? 250 68,49% 115 31,51% 365

2 menciona PI em item específico das notas explicativas? 219 60,00% 146 40,00% 365

3 explicita se usa valor justo ou custo? 317 86,85% 48 13,15% 365

4 apresenta métodos e pressupostos do valor justo? 117 32,05% 248 67,95% 365

5 diz se valor justo se baseia em avaliador independente ou interno? 165 45,21% 200 54,79% 365

6 apresenta conciliação entre o início e o fim do período? 155 42,47% 210 57,53% 365

As empresas que utilizam o método do custo divulgam: sim % não % total

7 métodos de depreciação usados? 98 45,37% 118 54,63% 216

8 vidas úteis ou taxas de depreciação? 94 43,52% 122 56,48% 216

9 valor contábil bruto e depreciação em início e fim do período? 88 40,74% 128 59,26% 216

10 valor justo correspondente? 82 37,96% 134 62,04% 216

Fonte: elaborada pelos autores.

mais

divulgado

menos

divulgado

16

4. Resultados e Análise

Comentários sobre alguns itens:

iii) Explicitar se usa valor justo ou custo

item mais cumprido

13,15% das notas analisadas (= 48 NEs)

não trazem essa informação

No total das 317 notas explicativas que

continham o método usado, 216 traziam a

opção pelo custo (68,14%), e 101 pelo valor

justo (31,86%).

17

4. Resultados e Análise

Comentários sobre alguns itens:

iv) Apresentar métodos e pressupostos do

valor justo

item menos cumprido 32,5%

CPC 46 três níveis hierárquicos de

obtenção do VJ (itens 76 a 90):

1) "preços cotados em mercados ativos";

2) "informações que são observáveis para o

ativo ou passivo, seja direta ou indiretamente"; e

3) "dados não observáveis"

18

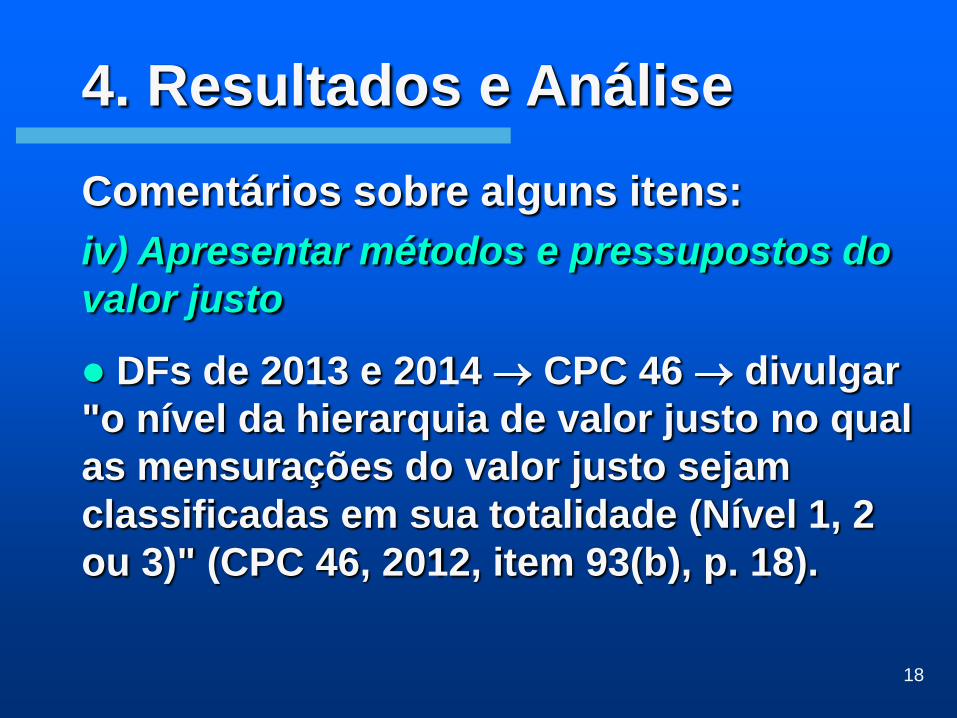

4. Resultados e Análise

Comentários sobre alguns itens:

iv) Apresentar métodos e pressupostos do

valor justo

DFs de 2013 e 2014 CPC 46 divulgar

"o nível da hierarquia de valor justo no qual

as mensurações do valor justo sejam

classificadas em sua totalidade (Nível 1, 2

ou 3)" (CPC 46, 2012, item 93(b), p. 18).

19

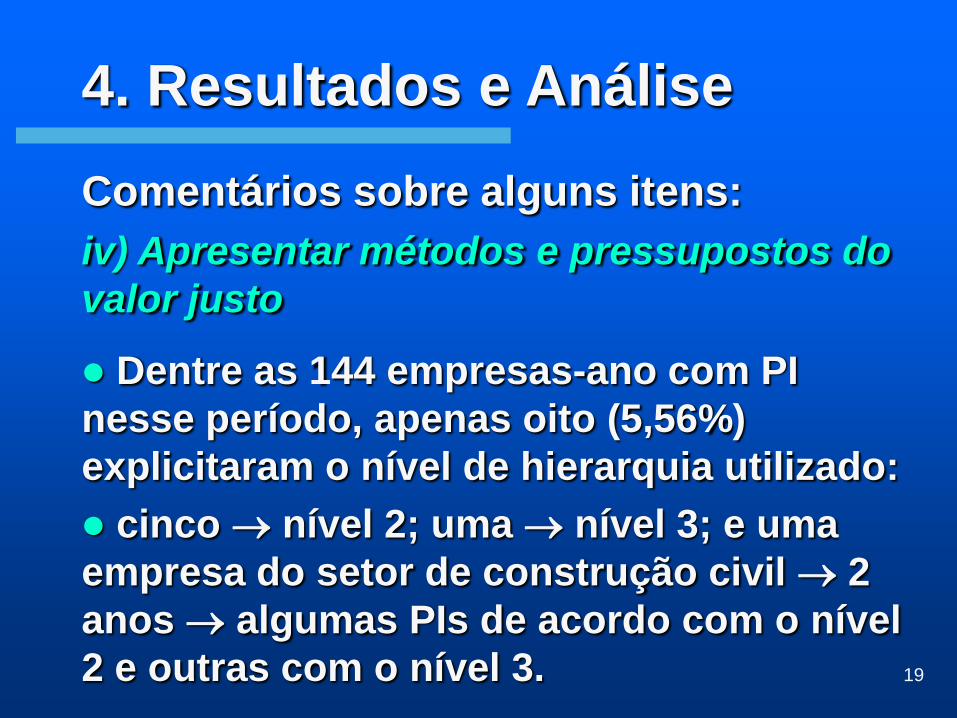

4. Resultados e Análise

Comentários sobre alguns itens:

iv) Apresentar métodos e pressupostos do

valor justo

Dentre as 144 empresas-ano com PI

nesse período, apenas oito (5,56%)

explicitaram o nível de hierarquia utilizado:

cinco nível 2; uma nível 3; e uma

empresa do setor de construção civil 2

anos algumas PIs de acordo com o nível

2 e outras com o nível 3.

20

4. Resultados e Análise

Comentários sobre alguns itens:

iv) Apresentar métodos e pressupostos do

valor justo

117 empresas-ano cumprem o requisito

modelo predominante = fluxo de caixa descontado =

nível 3

Tabela 2 – qtde de notas explicativas por nível do valor justo e método contábil

nível 1 nível 2 nível 3 total

custo 12 6 42 60

valor justo 11 17 29 57

total 23 23 71 117

total % 19,66% 19,66% 60,68% 100,00%

Fonte: elaborada pelos autores.

21

4. Resultados e Análise

Comentários sobre alguns itens:

iv) Apresentar métodos e pressupostos do

valor justo - nível 3:

o valor justo foi obtido de forma tão indireta

que a própria empresa não tem confiança

suficiente em seu valor e opta por não usá-lo?

ou o contrário: a empresa opta pelo uso do

custo, e, por isso, não se "preocupa" muito

com a forma de obtenção do valor justo,

recaindo no nível 3 do CPC 46?

22

4. Resultados e Análise

resultados

e análise

resposta ao

check-list

aderência

ao CPC 28

23

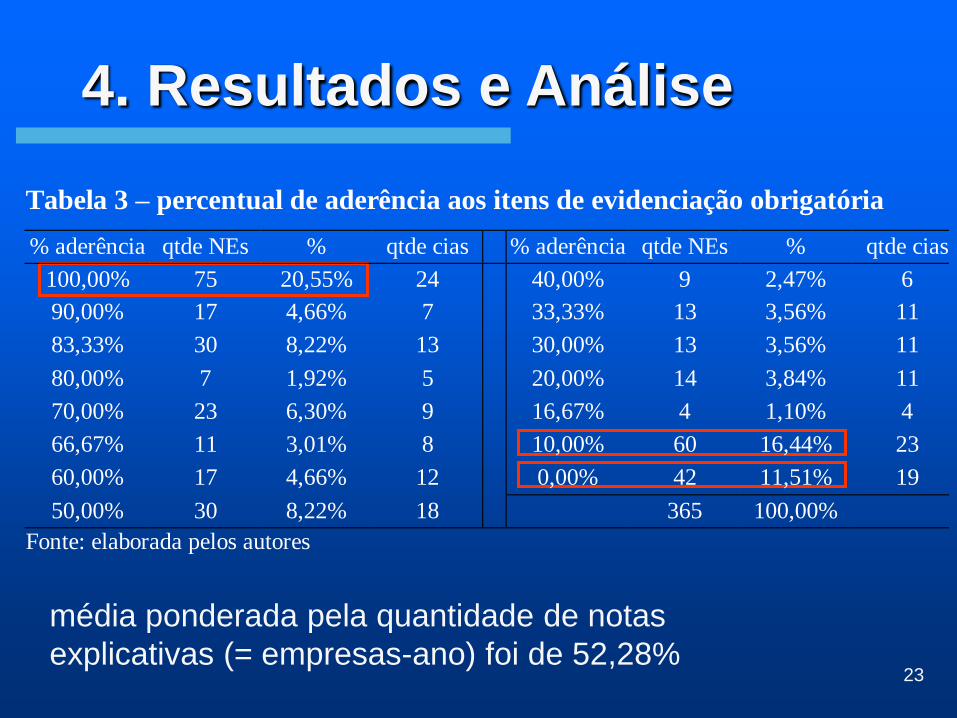

4. Resultados e Análise

média ponderada pela quantidade de notas

explicativas (= empresas-ano) foi de 52,28%

Tabela 3 – percentual de aderência aos itens de evidenciação obrigatória

% aderência qtde NEs % qtde cias % aderência qtde NEs % qtde cias

100,00% 75 20,55% 24 40,00% 9 2,47% 6

90,00% 17 4,66% 7 33,33% 13 3,56% 11

83,33% 30 8,22% 13 30,00% 13 3,56% 11

80,00% 7 1,92% 5 20,00% 14 3,84% 11

70,00% 23 6,30% 9 16,67% 4 1,10% 4

66,67% 11 3,01% 8 10,00% 60 16,44% 23

60,00% 17 4,66% 12 0,00% 42 11,51% 19

50,00% 30 8,22% 18 365 100,00%

Fonte: elaborada pelos autores

24

4. Resultados e Análise

Comentários sobre algumas características

i) SETOR

as nove empresas do segmento de

exploração de imóveis obtiveram aderência

de 100% (sete cias) ou 90% (duas cias)

outras 15 companhias que cumpriram

todos os quesitos analisados foram de 10

setores diferentes

25

4. Resultados e Análise

Comentários sobre algumas características

i) SETOR

sem nenhum quesito preenchido 19

empresas de 14 setores diferentes

(repetições para energia elétrica e papel e

celulose)

com 10% de aderência (um quesito) 23

empresas de 13 setores diferentes, com

destaque para nove empresas de energia

elétrica e três de construção civil

26

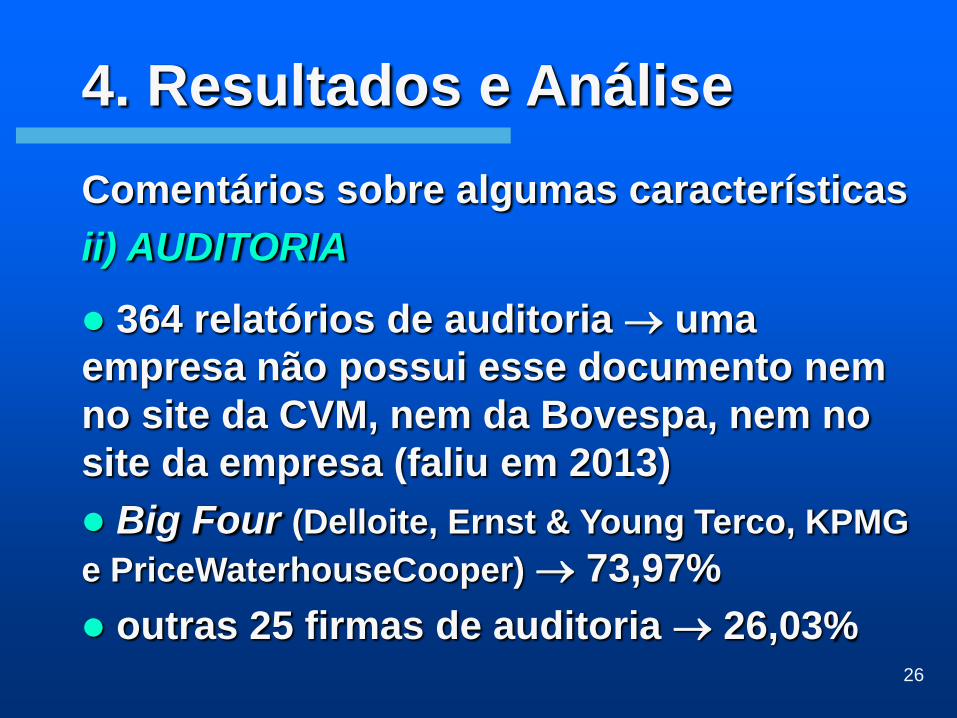

4. Resultados e Análise

Comentários sobre algumas características

ii) AUDITORIA

364 relatórios de auditoria uma

empresa não possui esse documento nem

no site da CVM, nem da Bovespa, nem no

site da empresa (faliu em 2013)

Big Four (Delloite, Ernst & Young Terco, KPMG

e PriceWaterhouseCooper) 73,97%

outras 25 firmas de auditoria 26,03%

27

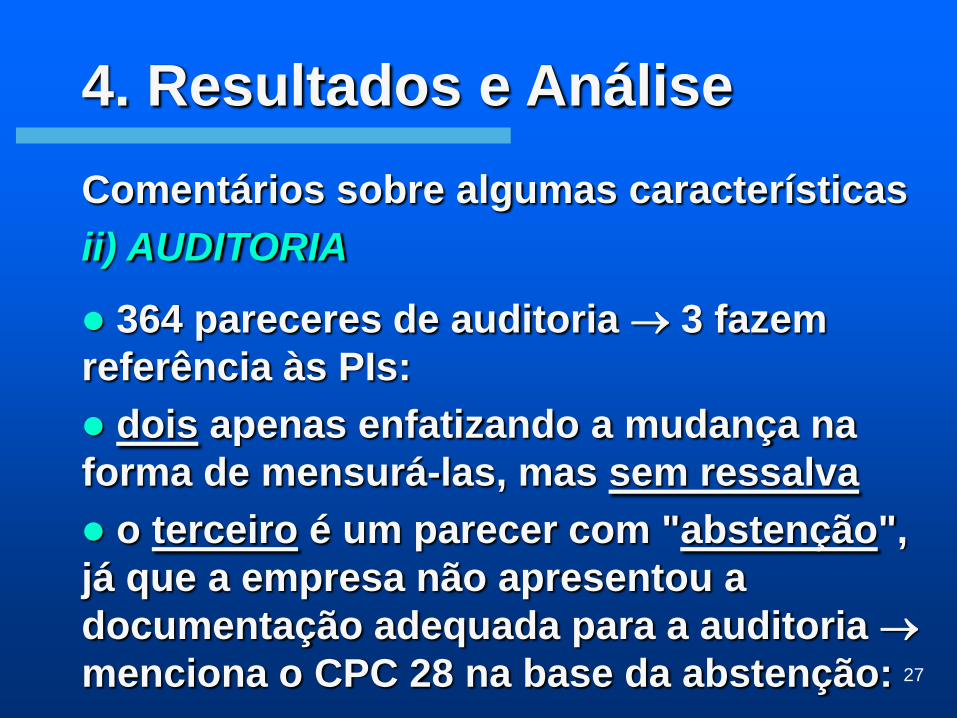

4. Resultados e Análise

Comentários sobre algumas características

ii) AUDITORIA

364 pareceres de auditoria 3 fazem

referência às PIs:

dois apenas enfatizando a mudança na

forma de mensurá-las, mas sem ressalva

o terceiro é um parecer com "abstenção",

já que a empresa não apresentou a

documentação adequada para a auditoria

menciona o CPC 28 na base da abstenção:

28

4. Resultados e Análise

Comentários sobre algumas características

ii) AUDITORIA

mesmo as notas explicativas com 4, 7, 8,

ou 9 páginas apenas - e que não

apresentaram nenhum dos itens

obrigatórios sobre PI pesquisados -,

obtiveram pareceres sem ressalvas,

abstenções ou mesmo alguma ênfase

relativa a omissões

29

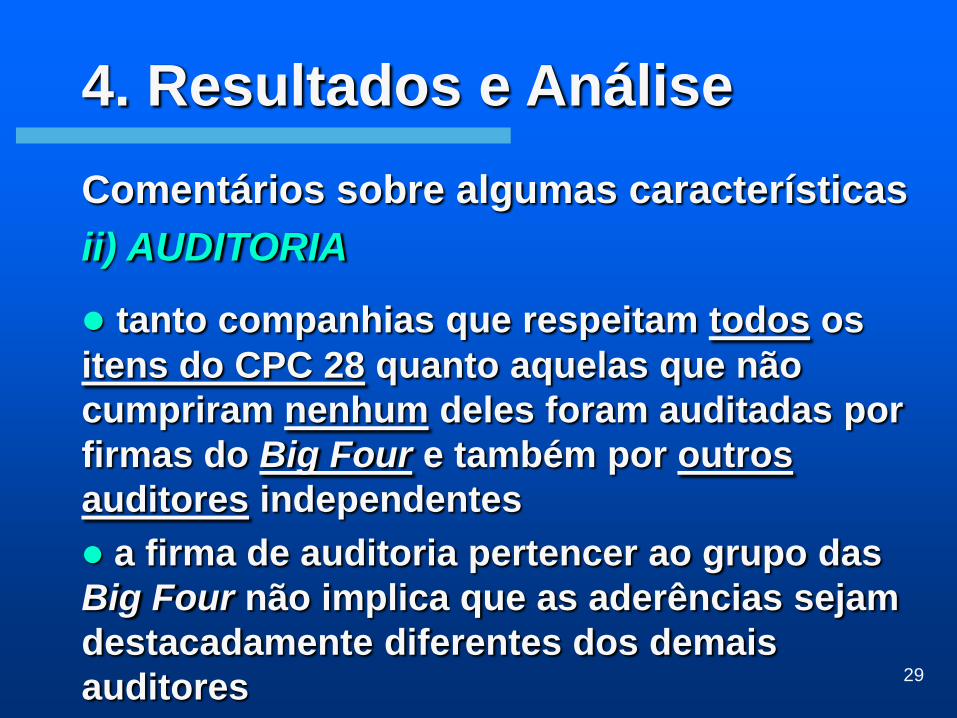

4. Resultados e Análise

Comentários sobre algumas características

ii) AUDITORIA

tanto companhias que respeitam todos os

itens do CPC 28 quanto aquelas que não

cumpriram nenhum deles foram auditadas por

firmas do Big Four e também por outros

auditores independentes

a firma de auditoria pertencer ao grupo das

Big Four não implica que as aderências sejam

destacadamente diferentes dos demais

auditores

30

divisão da apresentação

1. Introdução

2. Referencial Teórico

3. Metodologia

4. Resultados e Análise

5. Conclusão

31

5. Conclusão

mudança das GAAPs para IFRS

acontecendo de fato, ou apenas

naquilo que "por coincidência" ficou

igual?

aderência média de PI = 52,28%

24 cias com 100%, mas...

19 cias com zero e 23 com 10%

364 pareceres 3 sobre PI

mais divulgado método usado

menos divulgado cálculo do VJ

32

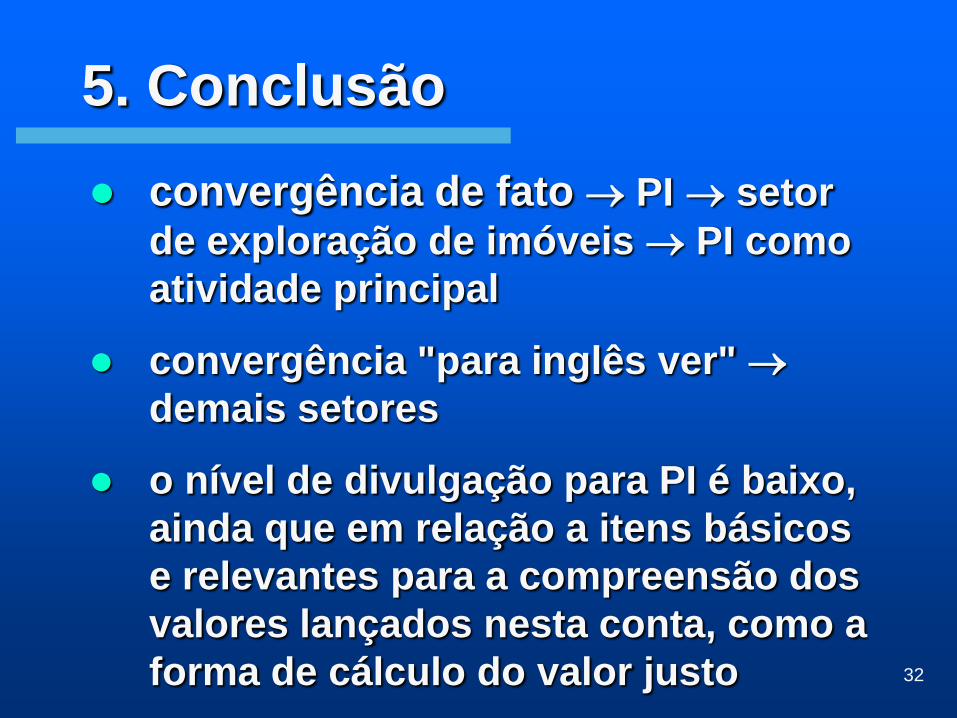

5. Conclusão

convergência de fato PI setor

de exploração de imóveis PI como

atividade principal

convergência "para inglês ver"

demais setores

o nível de divulgação para PI é baixo,

ainda que em relação a itens básicos

e relevantes para a compreensão dos

valores lançados nesta conta, como a

forma de cálculo do valor justo

33

Obrigado ! OLivia Maurício Dornelles - PPGCC/UFRJ -

Prof. Dr. José Augusto V. da C. Marques - PPGCC/UFRJ –

Prof. Dr. Marcelo Alvaro da Silva Macedo - PPGCC/UFRJ –