Embed Size (px)

Citation preview

OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSENA PERSPECTIVA DO PROFESSOR PDE

Produções Didático-Pedagógicas

Versão Online ISBN 978-85-8015-079-7Cadernos PDE

II

GOVERNO DO PARANÁ

SECRETARIA DE ESTADO DA EDUCAÇÃO

SUPERINTENDÊNCIA DA EDUCAÇÃO

PROGRAMA DE DESENVOLVIMENTO EDUCACIONAL –

PDE

ODACIR LOURENÇO

CADERNO PEDAGÓGICO

A MATEMÁTICA FINANCEIRA: SUAS INFLUÊNCIAS NA VIDA DOS JOVENS

INSERIDOS NO MERCADO DE TRABALHO

IES: UNIVERSIDADE ESTADUAL DO OESTE DO PARANÁ – UNIOESTE

ORIENTADORA: PROFª. MS. RENATA CAMACHO BEZERRA

ÁREA CURRICULAR: MATEMÁTICA

FOZ DO IGUAÇU

2014

Ficha de identificação

Título: A Matemática Financeira: Suas Influências na Vida dos Jovens Inseridos no Mercado

de Trabalho

Professor PDE: Odacir Lourenço

Área: Matemática

Núcleo: Foz do Iguaçu

Orientadora: Prof.ª Ms. Renata Camacho Bezerra

IES: Universidade Estadual do Oeste do Paraná – UNIOESTE

Escola para intervenção: Colégio Estadual Prof.ª Carmelita de Souza Dias

Conteúdo: Matemática Financeira

Apresentação

No exercício da função docente, por vários anos, nas minhas vivências e na

interação com alunos provenientes de classes menos favorecidas com características próprias

de escola de periferia, constatamos a existência de inquietações de professores e alunos em

relação a significância do ensino aprendizagem de matemática financeira e suas aplicações no

cotidiano dos educandos, que constroem conhecimento suficiente para obter os índices

exigidos para a aprovação no âmbito escolar, porém apresentam dificuldades para concretiza-

los considerando a abstração própria da disciplina.

Paralelamente ao ambiente escolar, muitos indivíduos que estão cursando o

terceiro ano do ensino médio, ao ingressar no mundo do trabalho e, sem ter desenvolvido

habilidades para interagir com o mercado consumidor, tornam-se alvo de campanhas de

marketing e instituições financeiras que ávidas pela maximização dos lucros os reduzem a

condição de explorados com consequências preocupantes na área emocional, financeira e

afetiva, visto que no bojo da falta de conhecimento teórico-prático, cerceia-se os direitos

individuais e degrada-se as relações humanas minimizando, dessa forma, as possibilidades de

uma vida mais humana e saudável com reflexo na sociedade.

O Ministério da Educação afirma no livro educação financeira nas escolas,

[…] Discentes e docentes financeiramente educados são mais autônomos em

relação as suas finanças e menos suscetíveis a dívidas descontroladas, fraudes e situações comprometedoras que prejudiquem, não só a própria

qualidade de vida como a de outras pessoas. (BRASIL, 2013: 01)

Neste contexto, este caderno pedagógico foi elaborado no intuito de contribuir e

mediar a construção do conhecimento científico. A proposta contempla um rol de atividades

de matemática financeira voltada para a concretização dos conteúdos da disciplina de forma

contextualizada através das quais objetivamos enfatizar um novo olhar sobre as práticas

docentes e suas relações com a construção do conhecimento e contribuir para desenvolver as

potencialidades dos alunos alvo dessa proposta pedagógica. Esperamos com o

desenvolvimento das atividades contribuir para a formação de indivíduos críticos e

conscientes de seus direitos e deveres na sociedade na qual estão inseridos.

Capítulo 01

Motivação

ATIVIDADE 01- MOTIVANDO OS ALUNOS

Objetivo: Nesta atividade introdutória, Intenciona-se motivar o aluno e despertar nele o

interesse pela educação financeira.

Recursos didáticos: Datashow, notebook, giz, lousa, papel sulfite, lápis, borracha.

Encaminhamentos metodológicos:

-Assistir ao vídeo, “O que te faz feliz?” 1

-Questionar o aluno sobre a mensagem implícita e explicita no vídeo exposto, instigando-o a

expor a visão pessoal sobre o conteúdo.

-Distribuir folhas de sulfite com a questão. O que é ser feliz?

-Recolher o material e fazer uma breve análise das respostas.

-Colocar a resposta de forma que não seja possível identificar o autor.

-Solicitar que cada aluno, ordenadamente leia uma resposta de outro colega.

-Distribuir folhas de sulfite com a questão. O que você faz, te faz feliz?

-Distribuir folhas de sulfite com a questão. O que na sua visão é importante para você

conseguir fazer o que te faz feliz.

-Após intervenções propor e explicar a intenção do projeto e sua forma de desenvolvimento.

ATIVIDADE 02 -EDUCAÇÃO FINANCEIRA

Objetivo: Pretende-se com a atividade que o aluno compreenda a importância de educar-se

financeiramente e despertar nele o interesse por economia pessoal e familiar.

Recursos didáticos: Poesia ou isto ou aquilo, sulfite, caneta.

Encaminhamentos metodológicos:

- Solicitar a leitura da poesia de Cecília Meireles, “Ou isto ou aquilo”.

- Após a leitura do poema de Cecília Meireles, Propor debate sobre a mensagem implícita na

poesia.

1 Vídeo disponível em http://www.youtube.com/watch?v=ltd6hxdDZ4Y.

Ou isto ou aquilo

Autor: Cecilia Meireles

Ou se tem chuva e não se tem sol

ou se tem sol e não se tem chuva!

O u se calça a luva e não se põe o anel,

ou se põe o anel e não se calça a luva!

Quem sobe nos ares não fica no chão,

quem fica no chão não sobe nos ares.

É uma grande pena que não se possa

estar ao mesmo tempo nos dois lugares!

Ou guardo o dinheiro e não compro o doce,

ou compro o doce e gasto o dinheiro.

Ou isto ou aquilo: ou isto ou aquilo…

e vivo escolhendo o dia inteiro!

Não sei se brinco, não sei se estudo,

se saio correndo ou fico tranqüilo.

ou aquilo.

Mas não consegui entender ainda

qual é melhor: se é isto

ATIVIDADE 03- CONCEITOS

Objetivo: Pretende-se com essa atividade, que o aluno defina a importância que ele atribui ao

dinheiro em sua vida, obtenha conhecimentos sobre a origem da moeda, Banco Central e suas

atribuições e história do Sistema Financeiro Nacional

Recursos didáticos: Datashow, notebook, textos, canetas, sulfite, notas e moedas brasileiras

(antigas), cartolina, painel.

Encaminhamentos metodológicos:

- Assistir ao vídeo “O que é dinheiro”.2

-Solicitar a produção de texto sobre a importância do dinheiro em suas vidas (individual).

-Distribuir e solicitar a leitura individual dos textos (Escambo, Moeda-Mercadoria, Moeda

em Formato de Objetos, Moeda de Papel, Banco Central do Brasil, Entenda a

importância da educação financeira pessoal).

- Promover debate sobre as mudanças de formas das moedas.

- Construir um painel sobre notas e moedas antigas brasileira.

- Expor painel sobre notas e moedas antigas brasileiras.

- Promover discussão sobre a importância atribuída por eles ao tema.

- Produção de texto individual com o tema: Como posso contribuir para economizar em casa e

na vida pessoal.

2Vídeo disponível em https://www.youtube.com/watch?v=9rF_9e_7Who.

Texto 1- Escambo

3

Escambo. Fonte: Wikipedia 1

A moeda, como hoje a conhecemos,

é o resultado de uma longa evolução. No

início não havia moeda. Praticava-se o escambo, simples troca de mercadoria por

mercadoria, sem equivalência de valor.

Assim, quem pescasse mais peixe do que o necessário para si e seu grupo trocava este

excesso com o de outra pessoa que, por

exemplo, tivesse plantado e colhido mais milho do que fosse precisar.

Esta elementar forma de comércio

foi dominante no início da civilização,

podendo ser encontrada, ainda hoje, entre povos de economia primitiva, em regiões

onde, pelo difícil acesso, há escassez de

meio circulante, e até em situações especiais, em que as pessoas envolvidas

efetuam permuta de objetos sem a

preocupação de sua equivalência de valor. Este é o caso, por exemplo, da criança que

troca com o colega um brinquedo caro por

outro de menor valor, que deseja muito.

As mercadorias utilizadas para escambo geralmente se apresentam em estado

natural, variando conforme as condições de

meio ambiente e as atividades desenvolvidas pelo grupo, correspondendo

a necessidades fundamentais de seus

membros. Nesta forma de troca, no entanto,

ocorrem dificuldades, por não haver uma medida comum de valor entre os elementos

a serem permutados.

3 Disponível em:

http://www.bcb.gov.br/?ORIGEMOEDA

Texto 2 – Moeda/Mercadoria 4

Moeda mercadoria. Fonte: Bcb do Brasil

Algumas mercadorias, pela sua

utilidade, passaram a ser mais procuradas do que outras. Aceitas por todos, assumiram

a função de moeda, circulando como

elemento trocado por outros produtos e

servindo para avaliar-lhes o valor. Eram as moedas mercadorias. O gado,

principalmente o bovino, foi dos mais

utilizados; apresentava vantagens de locomoção própria, reprodução e prestação

de serviços, embora ocorresse o risco de

doenças e da morte. O sal foi outra moeda mercadoria; de difícil obtenção,

principalmente no interior dos continentes,

era muito utilizado na conservação de

alimentos. Ambas deixaram marca de sua função como instrumento de troca em nosso

vocabulário, pois, até hoje, empregamos

palavras como pecúnia (dinheiro) e pecúlio (dinheiro acumulado) derivadas da palavra

latina pecus (gado). A palavra capital

(patrimônio) vem do latim capita (cabeça). Da mesma forma, a palavra salário

(remuneração, normalmente em dinheiro,

devida pelo empregador em face do serviço

do empregado) tem como origem a utilização do sal, em Roma, para o

pagamento de serviços prestados.

No Brasil, entre outras, circularam o cauri – trazido pelo escravo africano –, o

pau-brasil, o açúcar, o cacau, o tabaco e o

pano, trocado no Maranhão, no século

XVII, devido à quase inexistência de numerário, sendo comercializado sob a

forma de novelos, meadas e tecidos. Com o

passar do tempo, as mercadorias se tornaram inconvenientes às transações

comerciais, devido à oscilação de seu valor,

pelo fato de não serem fracionáveis e por serem facilmente perecíveis, não

permitindo o acúmulo de riquezas.

4 Disponível em:

http://www.bcb.gov.br/?ORIGEMOEDA

Texto 3- Moeda em Formato de Objetos 5

Os utensílios de metal passaram a ser

mercadorias muito apreciadas. Como sua

produção exigia, além do domínio das técnicas de fundição, o

conhecimento dos locais

onde o metal poderia ser

encontrado, essa tarefa, naturalmente, não

estava ao alcance de

todos. A valorização, cada vez maior, destes

instrumentos levou à

sua utilização como moeda e ao aparecimento de réplicas de objetos

metálicos, em pequenas dimensões, que

circulavam como dinheiro. É o caso das

moedas faca e chave que eram encontradas no Oriente e do talento, moeda de cobre ou

bronze, com o formato de pele de animal,

que circulou na Grécia e em Chipre.

Moedas Antigas

6 Surgem, então, no século VII a.C., as

primeiras moedas com características das

atuais: são pequenas peças de metal com

peso e valor definidos e com a impressão do cunho oficial, isto

é, a marca de quem as emitiu e

garante o seu valor. São cunhadas na Grécia moedas de

prata e, na Lídia, são utilizados pequenos

lingotes ovais de uma liga de ouro e prata chamada eletro. As moedas refletem a

mentalidade de um povo e de sua época.

Nelas podem ser observados aspectos

políticos, econômicos, tecnológicos e culturais. É pelas impressões encontradas

nas moedas que conhecemos, hoje, a efígie

de personalidades que viveram há muitos séculos.

Provavelmente, a primeira figura histórica a

ter sua efígie registrada numa moeda foi

Alexandre, o Grande, da Macedônia, por volta do ano 330 a.C. A princípio, as peças

eram fabricadas por processos manuais

muito rudimentares e tinham seus bordos

5 Disponível em:http://www.bcb.gov.br/?ORIGEMOEDA 6 Disponível

em:http://www.bcb.gov.br/?ORIGEMOEDA

irregulares, não sendo, como hoje, peças

absolutamente iguais umas às outras.

Ouro, Prata, Cobre, Ligas metálicas 7Os primeiros metais utilizados na

cunhagem de moedas foram o ouro e a

prata. O emprego destes metais se impôs, não só pela sua

raridade, beleza,

imunidade à corrosão e valor econômico, mas

também por antigos

costumes religiosos. Nos primórdios da

civilização, os

sacerdotes da

Babilônia, estudiosos de astronomia, ensinavam ao

povo a existência de estreita ligação entre o

ouro e o Sol, a prata e a Lua. Isto levou à crença no poder mágico destes metais e no

dos objetos com eles confeccionados. A

cunhagem de moedas em ouro e prata se

manteve durante muitos séculos, sendo as peças garantidas por seu valor intrínseco,

isto é, pelo valor comercial do metal

utilizado na sua confecção. Assim, uma moeda na qual haviam sido utilizados vinte

gramas de ouro, era trocada por

mercadorias neste mesmo valor. Durante muitos séculos os países cunharam em

ouro suas moedas de maior valor, reservando a

prata e o cobre para os valores menores. Estes

sistemas se mantiveram até o final do século

passado, quando o cuproníquel e,

posteriormente, outras ligas metálicas passaram

a ser muito empregados, passando a moeda a

circular pelo seu valor extrínseco, isto é, pelo

valor gravado em sua face, que independe do

metal nela contido.

Com o advento do papel-moeda a cunhagem de moedas metálicas ficou restrita a valores

inferiores, necessários para troco. Dentro desta

nova função, a durabilidade passou a ser a

qualidade mais necessária à moeda.

7 Disponível em:

http://www.bcb.gov.br/?ORIGEMOEDA

Formato de pele de

animal 1 fonte: Exp.

sobre moedas e cédulas raras

Moeda brasileira

cunhada em cuproníquel

1 Fonte: Bcb do Brasil

Texto 4 - Moeda de Papel 8

Na Idade Média, surgiu o costume de se

guardarem os valores com um ourives, pessoa que negociava objetos de ouro e

prata. Este, como garantia, entregava um

recibo. Com o tempo, esses recibos passaram a ser utilizados para efetuar

pagamentos, circulando de mão em mão e

dando origem à moeda de papel.

No Brasil, os primeiros bilhetes de banco, precursores das cédulas atuais, foram

lançados pelo Banco do Brasil, em 1810.

Tinham seu valor preenchido à mão, tal como, hoje, fazemos com os cheques. Com

o tempo, da mesma forma ocorrida com as

moedas, os governos passaram a conduzir a emissão de cédulas, controlando as

falsificações e garantindo o poder de

pagamento.

Atualmente quase todos os países possuem seus bancos centrais, encarregados das

emissões de cédulas e moedas. A moeda de

papel evoluiu quanto à técnica utilizada na sua impressão. Hoje a confecção de cédulas

utiliza papel especialmente preparado e

diversos processos de impressão que se complementam, dando ao produto final

grande margem de segurança e condições

de durabilidade.

Formatos Diversos9

O dinheiro variou muito, em seu aspecto físico, ao longo dos séculos. As moedas já

se apresentaram em tamanhos ínfimos,

como o stater, que circulou em Aradus,

Fenícia, atingindo também grandes dimensões como as do dáler, peça de cobre

na Suécia, no século XVII. Embora, hoje, a

8 Disponível em:

http://economia.uol.com.br/album/100819_cedulas_album.jhtm 9 Disponível em:http://www.bcb.gov.br/Pre/PEF/PORT/publicacoe

s_DinheironoBrasil.pdf

forma circular seja adotada em quase todo o

mundo, já existiram moedas ovais,

quadradas, poligonais etc. Foram, também, cunhadas em materiais não metálicos

diversos, como madeira, couro e até

porcelana. Moedas de porcelana circularam, neste século, na Alemanha, quando, por

causa da guerra, este país enfrentava grave

crise econômica. As cédulas, geralmente, se

apresentam no formato retangular e no sentido horizontal, observando-se, no

entanto, grande variedade de tamanhos.

Existem, ainda, cédulas quadradas e até as que têm suas inscrições no sentido vertical.

As cédulas retratam a cultura do país

emissor e nelas podem-se observar motivos característicos muito interessantes como

paisagens, tipos humanos, fauna e flora,

monumentos de arquitetura antiga e

contemporânea, líderes políticos, cenas históricas etc. As cédulas apresentam,

ainda, inscrições, geralmente na língua

oficial do país, embora em muitas delas se encontre, também, as mesmas inscrições em

outros idiomas. Essas inscrições, quase

sempre em inglês, visam a dar à peça leitura

para maior número de pessoas.

Sistema Monetário

10O conjunto de cédulas e moedas utilizadas

por um país forma o seu sistema monetário.

Este sistema, regulado através de legislação própria, é organizado a partir de um valor

que lhe serve de base e que é sua unidade

monetária. Atualmente, quase todos os

países utilizam o sistema monetário de base centesimal, no qual a moeda divisionária da

unidade representa um centésimo de seu

valor. Normalmente os valores mais altos são expressos em cédulas e os valores

menores em moedas. Atualmente a

tendência mundial é no sentido de se suprirem as despesas diárias com moedas.

As ligas metálicas modernas proporcionam

às moedas durabilidade muito superior à

das cédulas, tornando-as mais apropriadas à intensa rotatividade do dinheiro de troco.

Os países, através de seus bancos centrais,

controlam e garantem as emissões de

10 Disponível em:http://www.bcb.gov.br/Pre/PEF/PORT/publicacoes_DinheironoBrasil.pdf

Fonte: bcb do brasil 1

dinheiro. O conjunto de moedas e cédulas

em circulação, chamado meio circulante, é

constantemente renovado através de processo de saneamento, que consiste na

substituição das cédulas gastas e rasgadas.

Sistema Financeiro Nacional11

Podemos apontar a vinda da família real

portuguesa para o Brasil como um

início para o Sistema Financeiro

Nacional. Com a vinda da realeza, em

1808, nasceu o Banco do Brasil,

primeira instituição financeira do país.

Já um segundo marco veio acontecer

mais de 100 anos depois: em 1920

quando foi fundada a Inspetoria Geral

dos Bancos. Seu objetivo era fiscalizar

as instituições financeiras atuantes da

época, que já eram bem mais do que

apenas o Banco do Brasil.

Depois da Segunda Guerra Mundial,

ocorreu, no mundo todo, uma série de

importantes acontecimentos para que a

organização financeira mundial pudesse

chegar ao que vivenciamos hoje.

Exemplos disso é a criação do Fundo

Monetário Internacional (FMI) e o do

Banco Mundial - confira maiores

informações sobre os fundos de

investimento. Seguindo esse

movimento, o Brasil criou a

Superintendência da Moeda e do

11 Disponível em: http://www.educadores.diaadia.pr.gov.br/arquivos/File/tvmultimidia/imagens/4portugues/3chegada_da_fa

milia_real.jpg

Crédito (SUMOC), no ano de 1945. O

SUMOC, por sua vez, também tinha a

missão de supervisionar a atividades das

instituições financeiras, mas tinha um

controle financeiro maior que a

Inspetoria Geral dos Bancos.

Mais tarde, em 1964, o SUMOC

mudaria de nome e viraria o que

conhecemos hoje como o Banco Central

do Brasil. Essa mudança ocorreu por

meio da “Reforma Bancária” que, além

dessa mudança, criou o Conselho

Monetário Nacional (em 31 de

dezembro de 1964). Esse conselho tem

o poder máximo do Sistema Financeiro

Nacional e é responsável por fazer as

regras e decidir o melhor caminho para

que o sistema financeiro tenha o melhor

desempenho possível. Também na

“Reforma Bancária” foi decidida a

composição original do Sistema

Financeiro Nacional. Essa composição

ficou com Conselho Monetário

Nacional, Banco Central do Brasil, o

Banco do Brasil, o Banco Nacional do

Desenvolvimento Econômico (BNDES)

e as outras instituições financeiras, tanto

privadas quanto públicas, do Brasil

O Banco Nacional do Desenvolvimento

Econômico, BNDES, foi fundado em 20

de junho de 1952. Seu objetivo é ajudar

e financiar novos negócios, novos

empreendimentos que possam

contribuir com o crescimento nacional.

No ano de 1965, se iniciou o Sistema

Financeiro de Habitação (SFH), sendo

que seu principal provedor seria o

Banco Nacional da Habitação (BNH).

No entanto, em 1986, o BNH foi extinto

e as suas atribuições foram passadas

para a Caixa Econômica Federal.

Outro integrante do Sistema Financeiro

Nacional é a Comissão de Valores

Mobiliários. Ele foi criado em 1976 e,

dez anos mais tarde, ocorreu a

transferência da autoridade de produção

de moedas referentes ao estado, do

Banco do Brasil para o Banco Central.

Em 1988, entrou em vigor a nova

constituição que buscava, entre outras

coisas, o equilíbrio econômico. Essa

fase foi de crescimento do Sistema

Financeiro Nacional, acompanhado de

um grande acrescimento da economia

privada. Nesse mesmo ano, foi

autorizado o que se chamou de

“constituição dos bancos múltiplos”,

que permitia a que a mesma pessoa

jurídica pudesse operar com mais de

uma carteira (como carteira comercial,

de investimento, de desenvolvimento.)

ao mesmo tempo, o que antes era

proibido.

Outro marco importante para a história

aconteceu em 1995, quando foi criado o

Programa de Estímulo à Reestruturação

do Sistema Financeiro Nacional

(PROER), que, como o próprio nome

diz, visava dar força ao sistema

financeiro nacional. E em 20 de junho

de 1996 foi criado o Comitê da Política

Monetária (COPOM), responsável por

definir a taxa básica dos juros aplicados

em território nacional (taxa SELIC).

Antes disso, em 1994, o Brasil dava

início ao “Plano Real”. Era uma série de

medidas que visavam uma recuperação

da economia brasileira que estava em

baixa. Com a moeda desvalorizada e

com uma inflação que fugia do controle,

o Brasil estava em uma complicada

situação financeira. Entre as medidas do

plano, estava a troca da moeda de

circulação no país. Foi lançada a moeda

Real que, junto às outras medidas

tomadas pelo governo, conseguiram

frear a inflação e recuperar a economia

brasileira. Fernando Henrique Cardoso,

ex presidente do Brasil, era o ministro

da Fazenda na época o lançamento do

Plano Real, sendo que o projeto foi um

trabalho seu.

Em 1999, foi lançada a cédula de

crédito bancário. Essa medida se deu

para criar um título de crédito que

pudesse facilitar, padronizar medidas

como empréstimos, financiamentos ou

repasses. Em 2002, ocorreram várias

mudanças importantes para o Sistema

Financeiro Nacional: nasceu o novo

Sistema de Pagamento Brasileiro (SPB),

criação de Sistema de Transferências de

Reservas (STR) e também da

Transferência Eletrônica Disponível

(TED).

Texto 5- Banco Central do Brasil12

Sede do Banco Central do Brasil.

Fonte: Veja abril.com.br 1

O Banco Central do Brasil é um alto órgão do Sistema Financeiro Nacional. Ele

trabalha juntamente com o Conselho

Monetário Nacional e tem funções que operam

em conjunto com esses órgãos. Sua fundação foi a partir da lei nº 4.595/64, no art.8º, que fez

com que a Superintendência da Moeda e do

Crédito virasse uma autarquia federal, com sede na capital do país, com a definição de

Banco Central do Brasil. É ligado ao

Ministério da Fazenda e funciona num nível

acima de todos os outros bancos que atuam em território nacional. Como um “rei dos Bancos”.

Por ter patrimônio próprio, apesar de

ser um órgão vinculado ao Ministério da Fazenda, os resultados do trabalho do Banco

Central são incluídos no seu patrimônio. Sua

central é na capital do país (Brasília), mas tem “filiais” ou representações em Belém, Belo

Horizonte, Curitiba, Fortaleza, Porto Alegre,

Recife, Rio de Janeiro, São Paulo e Salvador.

O Banco Central não está em todas as capitais brasileiras, mas é acessível a todos por meio de

seu site.

Os fundos mútuos de investimento regulamentados pelo Banco Central do Brasil

(BACEN) são os fundos de investimento

financeiro (dívida estadual ou municipal), fundo de aplicação em quotas (de fundos de

investimento financeiros). Também estão na

lista de investimento o fundo de renda fixa

(que é capital estrangeiro), o fundo de investimento no exterior e o fundo de

investimento extra mercado.

São várias as funções do BACEN, algumas bem conhecidas, como a

12 Disponível em: http://veja.abril.com.br/noticia/economia/stf-contraria-banco-central-ao-julgar-processo-sobre-planos-economicos

responsabilidade de emitir e produzir papel-

moeda e moeda metálica, levando sempre em consideração os limites dados pelo Conselho

Monetário Nacional e também realizar

operações tipicamente bancárias (como empréstimos, redescontos às instituições

financeiras bancárias).Outras funções que

cabem ao Banco Central são as de: ser

depositário das reservas oficiais de ouro e capital estrangeiro, receber os recolhimentos

compulsórios e depósitos voluntários das

instituições financeiras. Também são funções do Banco Central executar compras e venda de

títulos públicos e federais de forma a facilitar a

política monetária adotada pelo governo, fiscalizar as outras instituições financeiras e

aplicar, se necessário, penalidades às mesmas.

Outra ligação entre as instituições

financeiras com o Banco Central é que o Banco tem de conceder autorização para que

essas instituições façam o país funcionar,

instalar ou transferir suas sedes, ou dependência, ser transformadas, incorporadas

ou encapadas.

O Banco Central é uma instituição

extremamente importante para o bom andamento da saúde econômica do país. Por

seu uma instituição intimamente ligada ao

governo, o Banco é um órgão que reflete as estratégias do governo no que dizem respeito à

economia do país. Também por ser responsável

pela emissão do dinheiro no país, ele é muito ligado às crises, ou pela prosperidade

econômica de um estado. Sendo assim, a

importância do Banco Central, além de ser um

gigante na parte prática do andamento financeiro do país, tem também um grande

valor simbólico para imagem do país, para a

formação da imagem da parte econômica e também da imagem de grandeza de um país. O

governo e o Banco Central andam juntos e,

geralmente, a imagem de um reflete na imagem do outro.

Texto 6 - Entenda a importância da

educação financeira pessoal13

Publicado por: Redação Mundo carreira

Fonte: www.dsop.com.br

Números do endividamento

familiar no Brasil demonstram a

necessidade de conhecimento de hábitos

corretos por parte da população para a

utilização de seus recursos financeiros

A última década marcou uma

considerável mudança na vida de milhares

de brasileiros. Com os avanços da

economia, muitos puderam ter maior

acesso ao crédito e começar a consumir

uma quantidade maior de produtos. Este

cenário, apesar de positivo, acabou por

trazer à tona a dificuldade desta população

para administrar suas próprias finanças.

Segundo a Pesquisa de Endividamento e

Inadimplência do Consumidor (Peic),

realizada pela Confederação Nacional do

Comércio de Bens, Serviços e Turismo

(CNC), em janeiro deste ano 63,2% das

famílias brasileiras estavam endividadas de

alguma forma. É neste contexto que a

educação financeira surge como uma

ferramenta valiosa e importante para

auxiliar as pessoas a viverem de forma

mais sustentável.

Todo este processo, porém, tem

início na conscientização de que é

necessário tratar os recursos financeiros de

modo adequado. E o primeiro passo para

que a educação financeira pessoal seja

efetiva é observar com cuidado a situação

atual das finanças, sem medo de enfrentar

situações delicadas. Mesmo que leve

13 Disponível em: http://www.mundocarreira.com.br/economia-e-financas/entenda-importancia-da-educacao-financeira-pessoal/

algum tempo, é possível, sim, negociar e

pagar dívidas, além de adquirir novos e

mais saudáveis modos de se relacionar

com o dinheiro.

Por fim, as famílias que se educam

e exercem controle sobre seus recursos

financeiros acabam transmitindo esta

habilidade para seus membros mais jovens.

Estes, por sua vez, poderão fazer valer esta

educação controlando os seus próprios

gastos, compreendendo os limites de seu

crédito, economizando mensalmente ainda

que uma pequena quantia, etc. Com estas e

outras atitudes financeiramente saudáveis,

estes jovens terão uma oportunidade maior

de realizar os seus sonhos sem passar pelas

mesmas dificuldades que atualmente

assolam tantas famílias por todo o Brasil.

Capítulo 02

A matemática financeira

ATIVIDADE 01 - CONCEITOS DE MATEMÁTICA FINANCEIRA E

FÓRMULAS 14

Objetivo: Explicar aos alunos o que é a matemática financeira, termos utilizados, Tais como:

montante, capital, taxa, juros compostos e suas respectivas fórmulas matemáticas de cálculo.

Recursos didáticos: Datashow, caneta e caderno.

Encaminhamento metodológico:

-Projeção dos textos definindo: A matemática financeira, o capital, o juro, taxa de juros, juros

compostos, montante.

A matemática financeira

É um corpo de conhecimentos que estuda a mudança de valor do dinheiro no tempo […], para

iniciar o seu estudo é necessário que se estabeleça uma linguagem própria para designar os

diversos elementos que serão estudados e que esses elementos sejam contextualizados com

precisão. (E.PUCCINI, 2011:12)

Capital

O Capital é o valor aplicado através de alguma operação financeira. Também conhecido

como: Principal, Valor Atual, Valor Presente ou Valor Aplicado.

Juro

É a remuneração pelo empréstimo do dinheiro. Ele existe porque a maioria das pessoas

prefere o consumo imediato, e está disposta a pagar um preço por isto. Por outro lado, quem

for capaz de esperar até possuir a quantia suficiente para adquirir seu desejo, e neste ínterim

estiver disposta a emprestar esta quantia a alguém, menos paciente, deve ser recompensado

por esta abstinência na proporção do tempo e risco, que a operação envolver. O tempo, o risco

e a quantidade de dinheiro disponível no mercado para empréstimos definem qual deverá ser a

remuneração, mais conhecida como taxa de juros.

Taxa de juros

A taxa de juros indica qual remuneração será paga ao dinheiro emprestado, para um

determinado período. Ela vem normalmente expressa da forma percentual, em seguida da

especificação do período de tempo a que se refere:

8 %a.a - (a.a. significa ao ano). OU 10 % a.t. - (a.t. significa ao trimestre).

Outra forma de apresentação da taxa de juros é a unitária, que é igual a taxa percentual

dividida por 100, sem o símbolo %:

0,15a.m - (a.m. significa ao mês). E 0,10 a.q.- (a.q. significa ao quadrimestre)

14 Fonte: http://www.somatematica.com.br/emedio/finan.php.

Juros Compostos 15

O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil

para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao

principal para o cálculo dos juros do período seguinte.

Chamamos de capitalização o momento em que os juros são incorporados ao principal.

Após três meses de capitalização, temos:

1ºmês: M = P. (1 + i)

2ºmês: o principal é igual ao montante do mês anterior: M= P x (1 + i) x (1 + i)

3ºmês: o principal é igual ao montante do mês anterior: M= P x (1 + i) x (1 + i) x (1 + i)

Simplificando, obtemos a fórmula: M = P. (1 + i).n

(Onde: M-montante, P-principal, i- taxa, n-tempo)

Importante: a taxa i tem que ser expressa na mesma medida de tempo de n, ou seja, taxa de

juros ao mês para n meses.

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:

J = M - P

Montante Determinamos montante ao valor total, obtido pela incorporação dos juros no regime de

capitalização, ao valor principal.

ATIVIDADE 02 -CALCULANDO O MONTANTE, CAPITAL, TAXA, TEMPO,

JUROS.

Objetivo: Relacionar o ensino do conteúdo de matemática financeira com situações comuns

encontradas no comércio, (Imagens e valores meramente ilustrativos sem compromisso com

valores reais dos preços praticados pelas lojas ou sites). As atividades serão distribuídas entre

os grupos e cada grupo resolve uma situação proposta como atividade. Após a resolução dos

exercícios o grupo deve expor aos outros a forma como resolveram o problema proposto.

Recursos didáticos: Encartes de propaganda, calculadora científica, lápis, borracha, caderno.

Encaminhamentos metodológicos:

-Formar grupos de 04 alunos.

-Distribuir os encartes entre os grupos formados na sala.

-Utilizando a fórmula para cálculo de juros compostos, solicitar aos alunos que efetuem os

cálculos solicitados no encarte promocional.

-Socializar a solução da atividade realizada.

15 Conceitos e fórmulas obtidos do portal Só matemática http://www.somatematica.com.br/emedio/finan.php

ATIVIDADE 2.1- GUITARRA

Analisando as condições propostas para a aquisição da guitarra, calcule o valor a ser pago

pelo produto nas condiçoes previstas no encarte promocional.

16Fonte: Magazine Luiza 1

Guitarra Les Paul Strinberg CLP 79 - Azul

R$ 809,40 à vista ou em 10 parcelas (com 0,5% de juros )

ATIVIDADE 2.2- GELADEIRA

Ao pesquisar preços para adquirir uma geladeira, Pedro recebeu a proposta da loja conforme

encarte promocional abaixo:

17

Fonte: Mania de compras

Refrigerador 2 Portas 429L Frost Free Brastemp -

BRM50NR BRBRM50NR

Refrigerador 2 Portas 429L Frost Free com Controle Eletrônico,

Smart Ice, Smart Bar, Inox - Ative Brastemp - BRM50NR

Mais informações

por: R$ 2.443,64 à vista 6x de R$ 433,17 Total a Prazo: R$

2.599,02

-Na hipótese de Pedro fechar a negociação qual a taxa de juros aplicada sobre o valor total da

compra a prazo?

ATIVIDADE 2.3- COMPRA DE SANDÁLIA

18 Fonte: Dafiti calçados 1

Sandália Colcci Tacha - Bege 259,12 à vista ou parcelado (1,5% 𝒂. 𝒎 𝒏𝒐 𝒄𝒓𝒆𝒅𝒊á𝒓𝒊𝒐)

Após análise financeira, Paula concluiu que o valor máximo que pode pagar pela sandália é

287,91. A loja cobra 1,5% no crediário. Calcule o número de parcelas à serem quitadas na

compra, conforme condições de venda proposta pela loja.

16 Disponível em http://www.magazineluiza.com.br/guitarra/instrumentos-musicais/s/im/iigu/ 17 Disponível em: http://www.maniasdecompras.comunidades.net/index.php?pagina=1345166142_03 18 Disponível em: http://www.dafiti.com.br/calcados-femininos/sandalias/colcci/

ATIVIDADE 2.4- BICICLETA

Claudionor analisou seus gastos mensais com transporte, percebeu que a passagem de ônibus

para fazer o percurso ida e volta ao trabalho, estava consumindo um percentual considerável

de seu salário, além de que o sedentarismo estava prejudicando sua saúde. Ciente que

precisava mudar seus hábitos financeiros e contribuir com a sua saúde e conservação do meio

ambiente resolveu pesquisar as ofertas de bicicletas disponíveis no mercado, interessando-se

pela proposta abaixo.

19

Fonte:Magazine Luiza 19 Bicicleta Boxxer Track & Bikes Aro 26 - Full

Suspension - 21 Marchas - Freios V-Brake - Branca

Financiamos em 6X a 1,46% a.m. total a prazo: R$ 488,89

-Claudionor verificou que havia um percentual de juros embutidos no preço final. Para que

ele consiga fazer uma análise melhor do preço do produto, determine o valor principal que

originou o montante proposto no encarte promocional.

ATIVIDADE 2.5- SONHO DE CONSUMO

Passeando na calçada, Ana viu exposto na vitrine, o seu sonho imediato materializado num

lindo celular Samsung com todas as funções que queria. Desprovida de prudência entrou na

loja para comprar o produto e recebeu a proposta abaixo:

20Fonte: Lojas Americana 1

BRANCO-DESBLOQUEADO-DUAL-CHIP-CAMERA-5MP-

PROCESSADOR-QUAD-CORE-1.2-GHZ-ANDROID-4

10x de R$ 89,90 iguais

Total a Prazo: R$ 899,00 (0,97% a.m).

- Ana não pesquisou preços e no impulso dos imprudentes levou o

celular pagando juros. Qual valor do custo do dinheiro antecipado

pela financiadora?

19 Disponível em: http://www.magazineluiza.com.br/bicicleta-aro-26-full-suspension-21-marchas-freios-v-brake-track-bikes-boxxer-w/p/2088403/es/elbc/ 20 Disponível em: http://www.americanas.com.br/produto/113743311/smartphone-galaxy-win-duos-

ATIVIDADE 2.6- COMPRA DE NOTEBOOK

21

Fonte: Ricardo Eletro 1

Notebook Acer E1-571-6611 Preto Intel® Core™ i5-2450M, 6 Gb, HD 500 Gb, LED

15.6" W8

`A vista por R$ 1.893,68

R$ 2.222,64 (total a prazo com juros de 0,66%).

Na hipótese de compra do notebook parcelado, e considerando que ao incidir a taxa de juros

sob valor à vista teremos um valor final de 2.222,64. Determine quantas parcelas serão pagas

até a liquidação do financiamento.

ATIVIDADE 2.7- LAZER EM CASA

22

FONTE: RAQUINAGEM BRINQUEDOS 1

Mesa de Tênis 12MM Dobrável Simples Por: R$ 374,00 em 6X

ou à vista por $ 336,60

-Antônio à tempos vinha estudando a proposta da loja que

oferecia uma mesa de tênis de mesa, porém percebeu que a taxa

de juros não tinha sido informada. Analise a proposta da loja para

venda da mesa à prazo e determine a taxa e o valor dos juros cobrados, auxiliando Antônio na

compra consciente.

ATIVIDADE 2.8- VÍDEO GAME

Fonte:Magazine Luiza 223

Xbox 360 4GB com Controle sem Fio - Microsoft + Fable: The Journey p/

Xbox 360 Kinect

764,10 à vista ou em 5 parcelas no cartão (3%a. m)

-Se um consumidor aceitar as condições da loja para compra parcelada do vídeo game Quanto

terá desembolsado no final do prazo financiado?

21 Disponível em: http://www.ricardoeletro.com.br/Produto/Ultrabook-Acer-Intel-Core-i5-3317U-14-4GB-50020GB-HDSSD-Windows-8-Notebook-Acer-Intel-Core-i3-3217U-14-2GB-500GB- 22 Disponível em: http://www.traquinagembrinquedos.com.br/imagem/produto/mesa-de-tenis-12mm-dobravel-simples-big.jpg 23 Disponível em: http://www.magazineluiza.com.br/xbox-360-4gb-com-controle-sem-fio-microsoft-fable-the-journey-p-xbox-360-kinect/p/2095019/ga/gaco/

ATIVIDADE 2.9- SMARTPHONE

Fonte: Buscape.com 124

Smartphone LG Optimus L1 II E410 Desbloqueado Claro Preto Android 4.1, 3G,

Câmera 2MP, Memória Interna 4GB, GPS

299,00 à vista ou à prazo 380,41 (juros já calculados no preço parcelado 3.5%)

-Em quantas vezes terei que parcelar o financiamento para comprar esse smartphone por

380,41 nas condições promocionais?

ATIVIDADE 2.10- AQUISIÇÃO DE VEÍCULOS HONDA BIZ 100

Fonte: Honda institucional 125

Honda Biz 100. Sem mesmice. Com emoção.

Novo motor 00 cilindradas, porta-capacete e o melhor

custo x benefício da categoria.

Valor à vista 4.650,00 ou

Parcelado em 48 vezes sem entrada. (l.2%a.m)

-João arrumou seu primeiro emprego, e resolveu adquirir uma moto. Após pesquisar ele optou

pela Honda Biz. Parcelou em 48 vezes conforme proposta acima. Daqui a quatro anos ele terá

desembolsado quantos reais?

24 Disponível em: http://www.buscape.com.br/smartphone-lg-optimus-l1-ii-dual-e415-desbloqueado.html?obn=1&gclid=COXJm5vojsECFU9k7AodB1AA5g#precos 25 Disponível em: http://www.honda.com.br/motos/Paginas/Biz100.aspx

Capítulo 03

Empréstimos

ATIVIDADE-01- CONCEITO DE EMPRÉSTIMOS

Objetivo: Conceituar alguns tipos de empréstimos tais como: crédito consignado, crédito

rotativo (cheque especial e cartão de crédito)

Recursos didáticos: Datashow, notebook, giz, quadro negro, cadernos, lápis, borracha e

caneta.

Encaminhamentos metodológicos:

-Distribuir após o término da projeção dos textos cópias do material projetado.

-Projeção de slides dos textos

-Incentivar os alunos a socializarem o conhecimento produzido após a leitura e análise dos

textos.

Cheque especial 26

Publicado por: Economia e emprego / Portal Brasil

O cheque especial é uma operação de crédito oferecida pelos bancos para cobrir cheques e

outros tipos de pagamentos que ultrapassem o valor existente na conta. O produto fica vinculado à

conta corrente e os recursos são disponibilizados automaticamente, conforme a necessidade do cliente

O cheque especial é uma operação de crédito oferecida pelos bancos para cobrir cheques e

outros tipos de pagamentos que ultrapassem o valor existente na conta. O produto fica vinculado à

conta corrente e os recursos são disponibilizados automaticamente, conforme a necessidade do cliente.

Os bancos cobram juros e encargos cada vez que os recursos são utilizados. Na maior parte

das instituições financeiras, esse valor é descontado uma vez por mês, em data de vencimento

predeterminada. No entanto, alguns bancos já permitem o pagamento do cheque especial em parcelas,

como acontece nos empréstimos comuns.

O limite do cheque especial, ou seja, o valor total da linha de crédito é negociado entre o

banco e o cliente, sendo levada em conta principalmente a renda do cliente. Toda vez que se tira um

extrato bancário, por exemplo, é possível visualizar o saldo em conta corrente mais o valor extra do

cheque especial.

As taxas de juros mensais cobradas pelos bancos para o cheque especial para pessoa física estão

disponíveis no site do Banco Central.

26 Disponível em: http://www.brasil.gov.br/economia-e-emprego/2009/11/cheque-especial

Os perigos do crédito consignado sem

planejamento

Autor- Paula Pane Silva Ramos

O crédito consignado é uma das grandes fontes

de reclamações no Procon e por isso, desde

2012, os Procons de todo o país vêm alertando

os consumidores para esse tipo de empréstimo

através de orientações nos pontos de

atendimento, além da elaboração de uma

cartilha direcionada aos aposentados e

pensionistas.

O consignado é uma modalidade de

empréstimo que desconta o pagamento direto

na folha salarial do trabalhador, e se tornou

muito popular por apresentar taxas de juros

menores do que os outros tipos de empréstimo

e liberação mais rápida do crédito, sem tantas

exigências. O motivo destas facilidades é o

desconto em folha, que torna o recebimento

mais seguro para a instituição financeira,

reduzindo a aproximadamente zero o risco de

inadimplência. Segundo dados do Banco

Central, apenas em janeiro/2013 foram

tomados 11,4 bilhões em empréstimos com

desconto na folha de pagamento, contra 8,6

bilhões em janeiro/2012.

Apesar dos juros menores não existe uma

regulamentação geral que fixe seus valores,

portanto deve-se sempre pesquisar para

localizar as melhores opções disponíveis no

mercado. Ainda assim, os juros do empréstimo

consignado não podem ficar acima dos 2,14%

ao mês para aposentados e pensionistas do

INSS, taxa na qual devem estar inclusos todos

os custos de operação, representando seu custo

efetivo real. Para as operações realizadas por

meio de cartão de crédito o limite sobe para

3,06% ao mês.

Outro cuidado a ser tomado é não estourar a

margem de uso, que hoje está fixada em no

máximo 30% do salário bruto. No caso de uma

instituição financeira negociar um empréstimo

acima da margem estabelecida, saiba que você

pode procurar ajuda especializada para

renegociar a dívida, diminuindo o valor e

aumentando o número de parcelas. Ainda

assim, especialistas recomendam que não se

comprometa mais de 20% da renda líquida

mensal.

Acima de tudo, o contratador de um

empréstimo consignado deve se atentar para o

fato de que esta operação representará dívidas

que afetarão a administração da renda pessoal

e familiar futura, uma vez que comprometerá

mensalmente parte do salário com o

pagamento do empréstimo. As coisas podem se

complicar caso a pessoa já tenha outras

dívidas, compras parceladas, entre no cheque

especial ou não consiga pagar toda a fatura do

cartão de crédito, gerando assim um “efeito

bola de neve” que gerará um descontrole nas

finanças pessoais.

Dicas para quem precisar fazer um

empréstimo consignado:

- Sempre pesquise a instituição financeira:

verifique a existência de CNPJ e loja física –

nestes casos prefira realizar a negociação

pessoalmente. Caso a instituição não seja

conhecida, pesquise no Banco Central se ela

está autorizada a funcionar.

- Caso opte por fazer um empréstimo pelo

telefone ou internet, saiba que você tem até 7

dias para cancelar o contrato. Segundo o

Código de Defesa do Consumidor, o cliente

pode rescindir o contrato quando o mesmo foi

feito fora do estabelecimento comercial;

- Nunca forneça suas senhas a ninguém (cartão

de crédito, senha institucional, entre outros);

- Sempre pesquise as taxas de juros cobradas e

as outras opções disponíveis: muitas vezes as

taxas anunciadas não são tão baixas assim –

cuidado com propagandas enganosas;

- Evite a utilização de intermediários, pois

aumenta o risco de golpes;

- Leia e releia o contrato. Entenda com o que

você está se comprometendo, saiba quanto vai

pagar, quais as taxas, em quanto tempo vai

terminar de pagar, se pode cancelar o contrato,

entre outras informações importantes;

- Evite prazos longos, mais sujeitos a

incertezas;

- Planeje-se bem: sua renda irá diminuir

durante o período de pagamento do

empréstimo, pois não vai receber integralmente

o salário;

- Recebeu um dinheirinho extra? Tente quitar o

empréstimo e se livrar dos juros, por menor

que eles sejam;

Ao fazer um empréstimo ou financiamento,

saiba que não é obrigado a aceitar outros

serviços oferecidos pela financeira ou banco –

esta prática configura venda casada;

- Fez um empréstimo e depois percebeu que

não vai conseguir quitar a dívida? Renegocie

com o banco: evite sacar do cheque especial ou

do cartão de crédito, uma vez que os juros são

bem mais altos e a chance de perder o controle

é muito maior.

A história do cartão de crédito27

Autor: Artigo por colunista Portal-Educação

fonte:www.fotosearch.com 28

O uso de moedas e cédulas vem sendo substituído pelos cartões de plástico, que a intenção de pagamento do consumidor, representando a facilidade do pagamento

sem o uso de cheques ou dinheiro em espécie. Uma

administradora de cartão analisa os documentos do

cliente e define um limite de crédito para o titular do cartão, que quando utiliza o mesmo, tem suas compras

financiadas pela administradora, deixando em dia seu

débito com a loja e passando a dever para a administradora. O lojista vende a prazo com garantia total de recebimento pela operadora de cartões,

pagando a esta uma mensalidade pelo serviço disponibilizado.

O cartão de crédito surgiu nos estados unidos na década de 20; os postos de gasolina, hotéis e

firmas começaram a oferecê-los para seus clientes mais fiéis. Eles podiam abastecer veículos ou ficar

hospedados em hotéis sem uso de dinheiro ou cheque. Em 1950, o diners club criou o primeiro cartão de crédito moderno. Era aceito em vinte de sete restaurantes do país, usado por importantes homens de

negócios, confeccionado em papel cartão. Em 1955 o diners passou a usar plástico em sua fabricação,

em 1958 surgiu o cartão do american express. em seguida os bancos perceberam que estavam em desvantagem no mercado em relação a essas instituições, e no mesmo ano foi lançado pelo bank of

america, o bank americard, atualmente conhecido como visa - que na década de 90 tornou-se o cartão

de maior circulação mundial - sendo aceito em doze milhões de estabelecimentos.

Alguns cartões não têm poder de compra, são os cartões de banco, usados para retirar dinheiro e fazer pagamentos em caixas automáticos. Mas existem cartões que aliam essas funções ao poder de

compra. Outro cartão interessante é o smart card, que realiza compras e vem com um chip carregado

com uma determinada quantia em dinheiro, que vai sendo descontado eletronicamente. Quando o

saldo acaba, basta recarregar com uma nova quantia.

27 Disponível em: http://www.portaleducacao.com.br/contabilidade/artigos/21545/a-historia-do-cartao-de-credito-e-do-cheque%20acessado 28 Disponível em: http://www.fotosearch.com.br/CSP712/k7125534/

O cartão telefônico também é um cartão de crédito. O cliente adquire pagando um

determinado valor, e utiliza para fazer ligações em telefones públicos sem uso de fichas ou moedas, a

cada chamada realizada, a tarifa é descontada do valor do cartão.

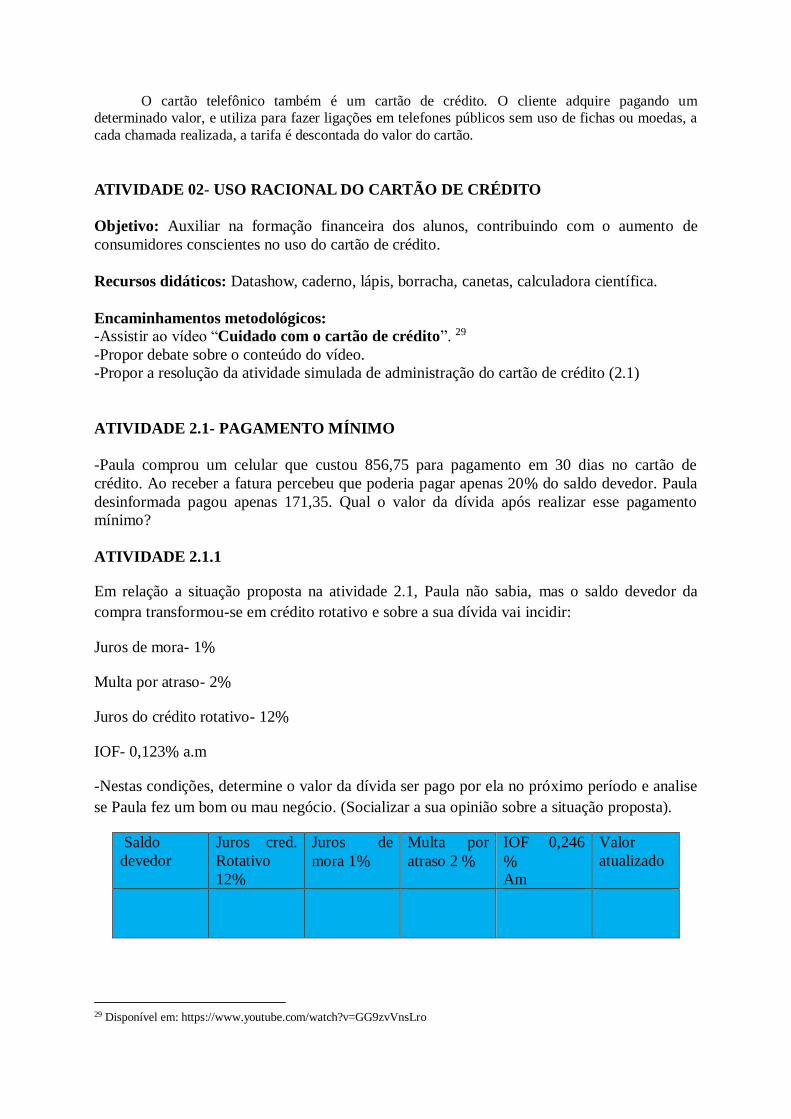

ATIVIDADE 02- USO RACIONAL DO CARTÃO DE CRÉDITO

Objetivo: Auxiliar na formação financeira dos alunos, contribuindo com o aumento de

consumidores conscientes no uso do cartão de crédito.

Recursos didáticos: Datashow, caderno, lápis, borracha, canetas, calculadora científica.

Encaminhamentos metodológicos:

-Assistir ao vídeo “Cuidado com o cartão de crédito”. 29

-Propor debate sobre o conteúdo do vídeo.

-Propor a resolução da atividade simulada de administração do cartão de crédito (2.1)

ATIVIDADE 2.1- PAGAMENTO MÍNIMO

-Paula comprou um celular que custou 856,75 para pagamento em 30 dias no cartão de

crédito. Ao receber a fatura percebeu que poderia pagar apenas 20% do saldo devedor. Paula

desinformada pagou apenas 171,35. Qual o valor da dívida após realizar esse pagamento

mínimo?

ATIVIDADE 2.1.1

Em relação a situação proposta na atividade 2.1, Paula não sabia, mas o saldo devedor da

compra transformou-se em crédito rotativo e sobre a sua dívida vai incidir:

Juros de mora- 1%

Multa por atraso- 2%

Juros do crédito rotativo- 12%

IOF- 0,123% a.m

-Nestas condições, determine o valor da dívida ser pago por ela no próximo período e analise

se Paula fez um bom ou mau negócio. (Socializar a sua opinião sobre a situação proposta).

Saldo

devedor

Juros cred.

Rotativo

12%

Juros de

mora 1%

Multa por

atraso 2 %

IOF 0,246

% Am

Valor

atualizado

29 Disponível em: https://www.youtube.com/watch?v=GG9zvVnsLro

Capítulo 04

Financiamentos

Sistema Price: Cálculo de financiamentos30

Os financiamentos utilizando a tabela Price são oferecidos com o propósito de

prestações fixas ao longo do período de quitação do bem, sem aumento por algum tipo de

correção (dependendo do contrato de financiamento). O método Price consiste em calcular

prestações fixas, sendo que o saldo devedor é amortizado aos poucos, até a quitação do

débito. Os juros estão embutidos nas prestações, a seguir iremos construir uma tabela

especificando o valor dos juros pagos e da amortização sobre o valor do saldo devedor. Assim

teremos condições de analisar todos os passos mensais de um empréstimo.

ATIVIDADE 01- ANÁLISE DA TABELA PRICE

Objetivo: Conceituar financiamento de automóveis, e o sistema de cálculo price. Construir o

conhecimento sobre a importância de pesquisar melhores taxas e planejar a longo prazo,

preparando-se para futuras aquisições.

Recursos didáticos: textos, cadernos, lápis, borracha, caneta, régua, calculadora científica.

Encaminhamento metodológicos:

-Simulação de cálculo de financiamento, construção da tabela price, análise de negociações e

impacto no orçamento pessoal e familiar ao efetuar novas aquisições.

Simulando a seguinte situação: você decidiu comprar uma moto que custa na loja 6.230,00.

Como não dispõe desse valor resolve financiar em 10 parcelas iguais com juros de 1.8% a.m.

Analisando essa proposta.

a) Qual será o valor da parcela definida no sistema price?

b) Quanto irá pagar de juros.

c) Quanto foi o valor total da moto no final do contrato?

ATIVIDADE 1.1- CONSTRUINDO A TABELA PRICE

Numa segunda situação, considere que você economizou 30% do valor principal antes da

aquisição da moto e deu esse valor de entrada, financiando somente a diferença. Calcule o

valor das prestações fixas e construa a tabela price.

Nº parcelas

Valor da prestação

fixa Juros % saldo

devedor

Amortização sd

devedor

Saldo devedor

00

....

10

Total

30 Disponível em: http://www.brasilescola.com/matematica/financiamentos-utilizando-tabela-price.htm

ATIVIDADE1.1.1

-Analisando os cálculos obtidos, na sua opinião qual das situações representa menor impacto

no seu orçamento mensal, a ou b?

ATIVIDADE1.1.2

-Discuta com seus colegas se existem outros valores que entrariam no seu orçamento pessoal

oriundos da compra da moto além das parcelas fixas?

Capítulo 05

Orçamento pessoal e familiar31

O que é orçamento?

Orçamento pode ser visto como uma ferramenta de planejamento financeiro pessoal que

contribui para a realização de sonhos e projetos. Para que se tenha um bom planejamento, é necessário

saber aonde se quer chegar; é necessário internalizar a visão de futuro trazida pela perspectiva de realização do projeto e estabelecer metas claras e objetivas, as quais geralmente precisam de recursos

financeiros para que sejam alcançadas ou para que ajudem a atingir objetivos maiores. Por isso, é

importante que toda movimentação de recursos financeiros, incluindo todas as receitas (rendas), todas as despesas (gastos) e todos os investimentos, esteja anotada e organizada.

A. REFLEXÃO:DE ONDE VEM E PARA ONDE ESTÁ INDO O MEU DINHEIRO? De onde vem o dinheiro não costuma ser um mistério. Em geral, as pessoas naturalmente

têm uma boa noção de onde vêm as suas receitas, pois esperam recebê-las pelo trabalho realizado, por

algum investimento efetuado ou por benefícios recebidos. Quando o dinheiro vem como resultado do trabalho, as formas mais conhecidas são: salário, comissão de vendas, diárias, honorários, pró-labore,

faturamento de prestação de serviços, vencimentos, subsídios. O dinheiro também pode ser resultado

do rendimento de aplicações financeiras ou em bolsa de valores, planos de previdência social ou privada, prêmios de seguros, ou mesmo de aplicações não financeiras como aluguel de imóveis,

herança, royalties, prêmios de loteria. Pode ainda ter como origem benefícios previdenciários ou

assistenciais de programas sociais do governo. Por outro lado, pesquisas indicam que grande parte da população não sabe como gasta o seu dinheiro ou o quanto é gasto em cada grupo de despesas, como

alimentação, moradia, educação, saúde, lazer, dívidas e juros, viagens e realização de sonhos ou outros

gastos e investimentos.

E você? Você sabe quanto gasta e como gasta seu dinheiro todo mês? Você tem ideia de como suas despesas se comportaram neste ano? Você sabe quais itens consomem a maior parte de sua

renda? Quanto você já pagou de juros neste ano? Você planeja seus gastos? E sua poupança? Quando

planeja, você cumpre o planejamento? Controle e planejamento financeiro, bem como a anotação de todas as receitas e despesas,

ajudam a obter respostas para essas perguntas fundamentais.

Qualquer que seja o tamanho do seu plano ou sonho, é necessário ter um controle efetivo

das receitas e das despesas, bem como se organizar e definir o que tem de ser feito, de modo a alcançar os objetivos em menos tempo e ao menor custo possível.

Para que isso ocorra, o quanto antes você começar, melhor.

B. IMPORTÂNCIA DO ORÇAMENTO O orçamento financeiro pessoal oferece uma oportunidade para você avaliar sua vida

financeira e definir prioridades que impactam sua vida pessoal. O orçamento vai ajudá-lo a:

• Conhecer a sua realidade financeira;

• Escolher os seus projetos; • Fazer o seu planejamento financeiro;

• Definir suas prioridades;

• Identificar e entender seus hábitos de consumo;

• Organizar sua vida financeira e patrimonial; • Administrar imprevistos;

• Consumir de forma contínua (não travar o consumo).

Resumindo: o orçamento é uma importante ferramenta para você conhecer, administrar e equilibrar suas receitas e despesas e, com isso, poder planejar e alcançar seus sonhos.

31 Caderno de educação financeira disp. Em:www.bcb.gov.br

Elaboração do orçamento

Um importante princípio a ser seguido

na elaboração do orçamento é que as despesas não devem ser superiores às receitas. Mais do

que isso, é prudente que as receitas superem as

despesas, para que você possa formar uma poupança, investindo seu superávit financeiro

de modo a ter recursos suficientes para

eventuais emergências, realizar sonhos, preparar sua aposentadoria etc.

Receitas – Despesas = Poupança

Como elaborar um orçamento

O orçamento pessoal (ou familiar)

deve ser iniciado a partir do registro de tudo que você (ou sua família) ganha e o que gasta

durante um período, em geral um mês ou um

ano. Para simplificar um pouco a linguagem, vamos tratar do orçamento pessoal, mas tudo

que falarmos daqui em diante também vale

para o orçamento familiar. Na elaboração do

orçamento é necessário organizar e planejar suas despesas, com o objetivo de gastar bem o

seu dinheiro, suprir suas necessidades e ainda

realizar sonhos e atingir metas, de acordo com as prioridades definidas.

O processo de elaboração

Existe mais de uma maneira de

elaborar um orçamento. Vamos sugerir um

método que consiste em quatro etapas: planejamento, registro, agrupamento e

avaliação.

1ª- Planejamento

O processo de planejamento consiste

em estimar as receitas e as despesas do período. Para isso, você pode utilizar sua rotina

passada, elencando as receitas e as despesas

passadas e usando-as como base para prever as receitas e as despesas futuras.

Veja, na sequência, algumas sugestões

para auxiliá-lo nesta etapa.

Diferencie receitas e despesas fixas das

variáveis

Receitas fixas – Como o próprio nome diz, são

receitas que não variam ou variam muito

pouco, como o valor do salário, da aposentadoria ou de rendimentos de aluguel.

Receitas variáveis – São aquelas cujos valores

variam de um mês para o outro, como os

ganhos de comissões por vendas ou os ganhos

com aulas particulares.

Despesas fixas – São despesas que não variam

ou variam muito pouco, como o aluguel, a prestação de um financiamento etc.

Despesas variáveis – São aquelas cujos valores variam de um mês para o outro, como a conta

de luz ou de água, que variam conforme o

consumo.

• Lembre-se dos compromissos sazonais: impostos, seguros, matrículas escolares etc.

• Lembre-se dos compromissos já assumidos:

cheques pré-datados ou ainda não compensados, prestações a vencer, faturas de

cartões de crédito etc.

• Utilize informações passadas de conta de luz, água, telefone etc.

2ª - Registro

É necessário anotar, de preferência

diariamente, para evitar esquecimentos, todas

as receitas e despesas. Para isso, aqui vão algumas sugestões.

• Anote todos os gastos. Pode ser em uma

caderneta, em uma agenda, no celular, no

computador etc. • Confira os extratos bancários e as faturas de

cartões de crédito;

• Guarde as notas fiscais e os recibos de pagamento;

• Guarde os comprovantes de utilização de

cartões (débito/crédito); • Diferencie as várias formas de pagamentos e

desembolsos, separando-as em dinheiro, débito

e crédito.

3ª - Agrupamento

Você perceberá que, com o tempo, as anotações serão muitas. Para que você as

entenda melhor, agrupe-as conforme alguma

característica similar. Por exemplo: despesa com alimentação, com habitação, com

transporte, com lazer etc. Essa não é a única

forma de agrupar as despesas.

Você pode utilizar outras formas de agrupamento que sejam mais adequadas à sua

realidade. O agrupamento facilita a verificação

da parcela do salário ou da renda que é gasta em cada grupo de itens, além de auxiliar com

os ajustes ou cortes que eventualmente sejam

necessários.

4ª - Avaliação

Nesta etapa, você vai avaliar como

suas finanças se comportaram ao longo do mês e irá agir, corretiva e preventivamente, para

que seu salário e sua renda proporcionem o

máximo de benefícios, conforto e qualidade de vida para você.

Avaliar significa refletir. Portanto,

sugerimos as seguintes reflexões.

• O balanço de seu orçamento foi superavitário, neutro ou deficitário? Ou seja,

você gastou menos, o mesmo ou mais do que

recebeu? • Quais são seus sonhos e suas metas

financeiras? Precisam de curto, médio ou

longo prazo? São compatíveis com o seu orçamento? Tem separado recursos financeiros

para realizá-los?

• É possível reduzir gastos desnecessários?

Observe os pequenos gastos, pois a soma de muitos “poucos” pode ser bem relevante.

• É possível aumentar as receitas?

Gestão orçamentária

Devemos considerar que, no ponto de

partida, o orçamento pode ser deficitário. Nesta situação, as despesas superam as receitas. Pode

também ser neutro ou equilibrado, quando as

despesas são iguais às receitas, ou superavitário, quando as receitas são superiores

às despesas. A meta básica, entretanto, deve ser

alcançar e manter um orçamento superavitário.

Orçamento Receita x Despesa

Deficitário R< D Neutro R = D

Superavitário R> D

Meta básica: receita ≥ despesa

Com o tempo, o orçamento ajuda as pessoas a serem superavitárias. Ou seja, o

orçamento ajuda as pessoas a manterem suas

receitas maiores que suas despesas.

Esse é um dos objetivos básicos da boa gestão financeira pessoal.

Receitas > Despesas, então, objetivo

cumprido!

Mas e quando você atingir esse grande

objetivo? O que fazer com o superávit, ou seja,

com esse dinheiro que sobrou?

A resposta é poupar e cultivar o hábito de fazer poupança regularmente. Aliás, ao se

tornar uma pessoa superavitária, a primeira

coisa a fazer ao receber uma renda deve ser separar parte dela para poupança, antes mesmo

de pagar qualquer despesa.

A poupança deve ser vista como um compromisso com você mesmo.

Antes de sair pagando suas dívidas e despesas,

por que não se pagar primeiro? Mas,

infelizmente, essa não é a lógica da maioria das pessoas. O que acontece na prática? O

dinheiro vai sendo usado durante o mês, e

sobra pouco, ou quase nada, para poupar. Esperar para poupar no final é pouco efetivo

para investir e formar patrimônio. Uma

maneira de priorizar a poupança é autorizar seu banco a realizar investimentos automáticos em

datas predefinidas. Dessa forma, você estará

viabilizando sonhos, preparando sua

aposentadoria ou precavendo-se para uma situação inesperada. Para fazer isso, é

importante passar pela elaboração de um

orçamento. É na fase de avaliação que você vai refletir, pesando, de um lado da balança, seus

sonhos (projetos) e de outro, os seus desejos do

dia- a- dia.

Com o orçamento, é possível comparar e decidir suas prioridades e identificar sua

capacidade de poupança e reavaliar a

possibilidade de melhorar. Portanto, utilize o orçamento. Ele é o seu

principal aliado na boa gestão de seus recursos

financeiros.

Participação da família no orçamento

A participação e o comprometimento de cada membro da família são

imprescindíveis para o sucesso do projeto de

gestão financeira familiar responsável. Para envolver a família, é importante

levar em consideração que as pessoas são

diferentes umas das outras e, portanto, os diferentes membros da família costumam

apresentar comportamentos financeiros

distintos.

Algumas pessoas têm uma tendência natural para poupar, enquanto outras preferem

consumir de imediato. Algumas se preocupam

com o controle de seus gastos; outras são desatentas, desligadas ou desorganizadas.

Algumas se concentram na realidade,

buscando entendê-la de modo racional, ao

passo que outras tendem a enxergar o mundo

por uma ótica sonhadora. Considerando-se os diferentes perfis de

comportamento financeiro das pessoas, é

fundamental adotar uma abordagem adequada em torno do orçamento, para produzir

harmonia e somar esforços de todos os

membros da família. Nesse sentido, há duas abordagens

diferentes para tratar do assunto em família:

impor limites ou buscar limites.

A imposição de limites esbarra na dificuldade de se conquistar o

comprometimento de todos na busca do

objetivo estabelecido; já a opção da busca de limites implica o envolvimento de toda a

família e, por isso mesmo, costuma gerar

melhores resultados. Procure tomar suas decisões sobre o

orçamento em parceria com sua família e ter

projetos comuns a todos. Pense bem: será que

adiantaria pedir que todos os membros da família economizem para que você seja o

único beneficiário da compra de um carro

novo? Se isso for beneficiar apenas você, dificilmente os demais se sentirão motivados

para essa economia. Se todos caminharem

juntos, a educação financeira, com a

construção e a execução de um orçamento familiar, pode ajudar a unir a família!

• O orçamento é uma ferramenta valiosa para

que você consiga gerenciar sua vida financeira.

Crie o saudável hábito de fazê-lo. Você só tem

a ganhar. • Lembre-se da regra de ouro: o objetivo

principal é ter orçamento superavitário.

Mantenha as suas despesas sempre menores que as suas receitas. Em resumo, gaste menos

do que você recebe.

• No início, caso experimente dificuldades em fazer o orçamento, não desanime. É normal

termos dúvidas ao iniciarmos procedimentos

novos.

• Lembre-se de que existem diversas ferramentas para você fazer e acompanhar seu

orçamento. Desde as mais simples, como um

pedaço de papel e um lápis, até as mais sofisticadas, como planilhas e programas de

computador. Use aquela com a qual você se

sente mais confortável. • Após conseguir obter um orçamento

superavitário, ou seja, gastar menos do que

recebe, crie o hábito de fazer uma poupança,

tanto para realização de seus sonhos como para ter segurança em situações imprevistas ou de

emergência.

• O uso do dinheiro muitas vezes envolve não apenas você mesmo, mas também sua família

mais próxima. Caso essa seja sua realidade,

não deixe de conversar com eles e traçar

planos em comum, de modo a todos estarem compromissados com o que for definido no

planejamento orçamentário.

ATIVIDADE 01- A IMPORTÂNCIA

DO CONTROLE ORÇAMENTÁRIO

Objetivo: Desenvolver a importância do

controle financeiro, aprendendo a construir

e administrar a própria tabela

orçamentária.

Recursos didáticos: texto, Caderno, lápis,

borracha, régua, calculadora, giz, quadro

negro, Dados de receitas e despesas do

orçamento pessoal ou doméstico, coletados

individualmente pelos alunos (fictícios).

Encaminhamentos metodológicos:

-Distribuição de textos sobre a importância

do controle financeiro pessoal,

(orçamento).

-Após a leitura e socialização do

conhecimento produzido pelos alunos, --

analise a situação financeira apresentada na

tabela abaixo e faça suas considerações:

TABELA ORÇAMENTÁRIA

RECEITAS VALOR PERCENTUAL

Receitas fixas

-Salário 1.227,00 87,72%

-Aluguel

-outras

Receitas

variáveis

-Lucro de

vendas

175,00 12,28%

-rendimentos aplic.

-Outros

TOTAL DE

RECEITAS

1.402,00 100%

DESPESAS

Despesas fixas

-Aluguel 350,00 25% -Prestação 75,00 5,3%

-Mensalidades

Despesas

variáveis

-Água e esgoto 40,00 2,8%

-energia elétrica 75,00 5,3%

-Telefone 102,00 7,2%

-Alimentação 457,00 32,6%

-Saúde 38,00 2,7%

-Educação

formal

45,00 3,2%

-Transporte 150,00 10,7%

-Vestuário

-Lazer 70,00 5%

TOTAL DE

DESPESAS

1.402,00

SALDO

TOTAL 0,0

a) O comportamento financeiro da família que apresentou os dados acima pode ser

considerado deficitário? Explique a sua

resposta.

b) É correto afirmar que esse comportamento

não apresenta condições para realização de

sonhos futuros? Discuta com os colegas a sua visão em relação ao perfil financeiro dessa

família.

ATIVIDADE 1.1- CONSTRUINDO A

TABELA ORÇAMENTÁRIA

-Lançar os dados sobre receitas e despesas

pessoais ou domésticas previamente coletados na tabela abaixo.

Tabela orçamentária

RECEITAS VALOR PERCENTUAL

Receitas fixas

-Salário

-Aluguel

-outras

Receitas

variáveis

-Lucro de

vendas

-rendimentos

aplic.

-Outros

TOTAL DE

RECEITAS

DESPESAS

Despesas fixas

-Aluguel

-Prestação

-Mensalidades

Despesas

variáveis

-Água e esgoto

-energia

elétrica

-Telefone

-Alimentação

-Saúde

-Educação

-Transporte

-Vestuário

-Lazer

TOTAL DE

DESPESAS

Após análise do seu orçamento, responda:

a) Quais contribuições você pode dar para melhorar o saldo apresentado no

orçamento?

Capítulo 06

Comportamento do consumidor

ATIVIDADE 01- CONSUMIR COM CONSCIÊNCIA

Objetivo: Orientar os alunos sobre os riscos do consumo exagerado e orientá-lo quanto as

armadilhas das propagandas.

Recursos didáticos: data show, notebook, caderno, caneta, giz e quadro negro.

Encaminhamentos metodológicos:

-Assistir ao vídeo, “Consumismo-Destrave”32.

-Debate sobre o vídeo.

-Redação de texto diferenciando consumo de consumismo.

ATIVIDADE 02- PROTEÇÃO AO CONSUMIDOR

Objetivo: Conscientizar os alunos sobre o que é o Procom e seus direitos e deveres enquanto

consumidor.

Recursos didáticos: Datashow, notebook, giz, quadro-negro.

Encaminhamentos metodológicos:

-Apresentação do tema.

-Palestra sobre “direito do consumidor”, ministrada pela Sra. Vivete Lourenço Ferreira,

funcionária do PROCON à vinte anos, nos quais participou de vários cursos, audiências

públicas, simpósios, congressos, palestras em escolas no tema proposto. É licenciada em

Língua portuguesa.

-Questionamentos sobre o tema da palestra.

32 Disponível em: https://www.youtube.com/watch?v=YFqG3R7KwRU

AVALIAÇÃO

Avaliação Formativa

A avaliação incorporada ao ato de ensinar é integrada na ação de formação e ocorrerá

contínua e cumulativamente durante a implementação das atividades propostas neste caderno.