Embed Size (px)

Citation preview

Cursos EAD

PIS/COFINS para Supermercados

Palestrante:

MARIA ILENE IMLAU WINTER - Contadora, Pós-Graduada em Direito Tributário/PUC-RS, Pós-

Graduada em Ciências Contábeis/FGV, Especialista em Tributos Federais, Coordenadora e

Consultora da Área Tributos Federais e Contabilidade, Redatora de matérias do Portal LEFISC,

Instrutora de Cursos e Palestrante da LEFISC.

(outubro/2021)

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 2

SUMÁRIO

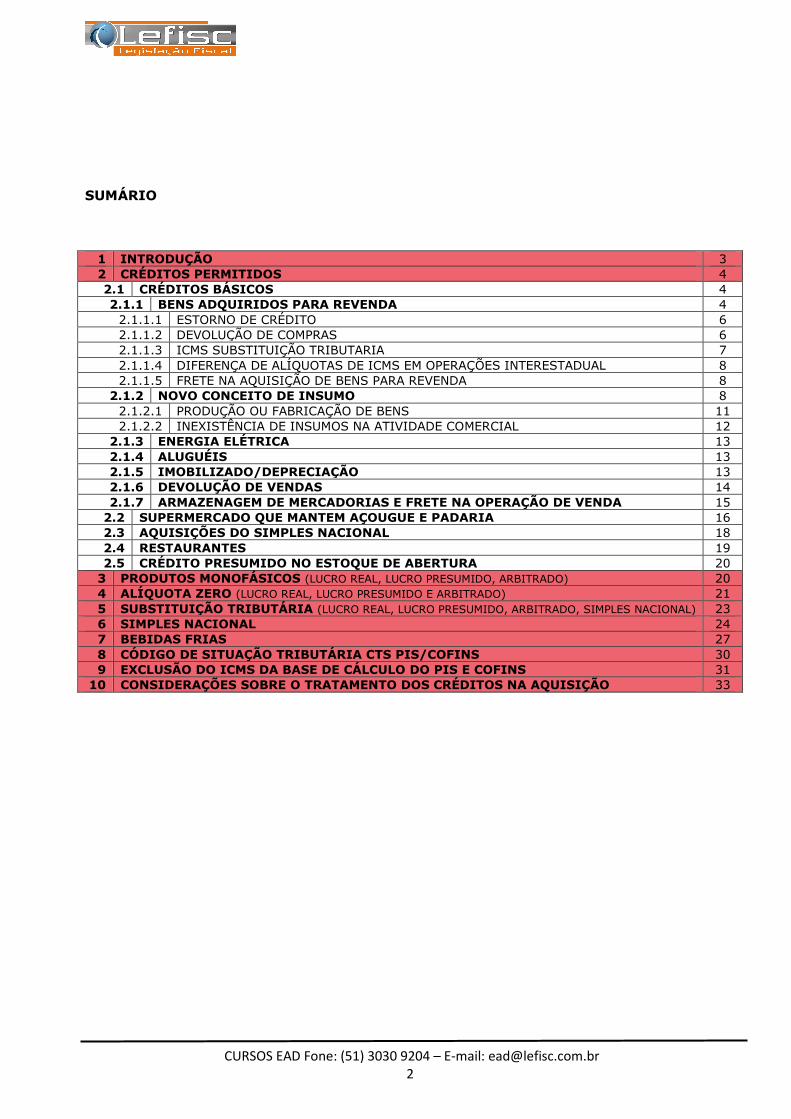

1 INTRODUÇÃO 3

2 CRÉDITOS PERMITIDOS 4

2.1 CRÉDITOS BÁSICOS 4

2.1.1 BENS ADQUIRIDOS PARA REVENDA 4

2.1.1.1 ESTORNO DE CRÉDITO 6

2.1.1.2 DEVOLUÇÃO DE COMPRAS 6

2.1.1.3 ICMS SUBSTITUIÇÃO TRIBUTARIA 7

2.1.1.4 DIFERENÇA DE ALÍQUOTAS DE ICMS EM OPERAÇÕES INTERESTADUAL 8

2.1.1.5 FRETE NA AQUISIÇÃO DE BENS PARA REVENDA 8

2.1.2 NOVO CONCEITO DE INSUMO 8

2.1.2.1 PRODUÇÃO OU FABRICAÇÃO DE BENS 11

2.1.2.2 INEXISTÊNCIA DE INSUMOS NA ATIVIDADE COMERCIAL 12

2.1.3 ENERGIA ELÉTRICA 13

2.1.4 ALUGUÉIS 13

2.1.5 IMOBILIZADO/DEPRECIAÇÃO 13

2.1.6 DEVOLUÇÃO DE VENDAS 14

2.1.7 ARMAZENAGEM DE MERCADORIAS E FRETE NA OPERAÇÃO DE VENDA 15

2.2 SUPERMERCADO QUE MANTEM AÇOUGUE E PADARIA 16

2.3 AQUISIÇÕES DO SIMPLES NACIONAL 18

2.4 RESTAURANTES 19

2.5 CRÉDITO PRESUMIDO NO ESTOQUE DE ABERTURA 20

3 PRODUTOS MONOFÁSICOS (LUCRO REAL, LUCRO PRESUMIDO, ARBITRADO) 20

4 ALÍQUOTA ZERO (LUCRO REAL, LUCRO PRESUMIDO E ARBITRADO) 21

5 SUBSTITUIÇÃO TRIBUTÁRIA (LUCRO REAL, LUCRO PRESUMIDO, ARBITRADO, SIMPLES NACIONAL) 23

6 SIMPLES NACIONAL 24

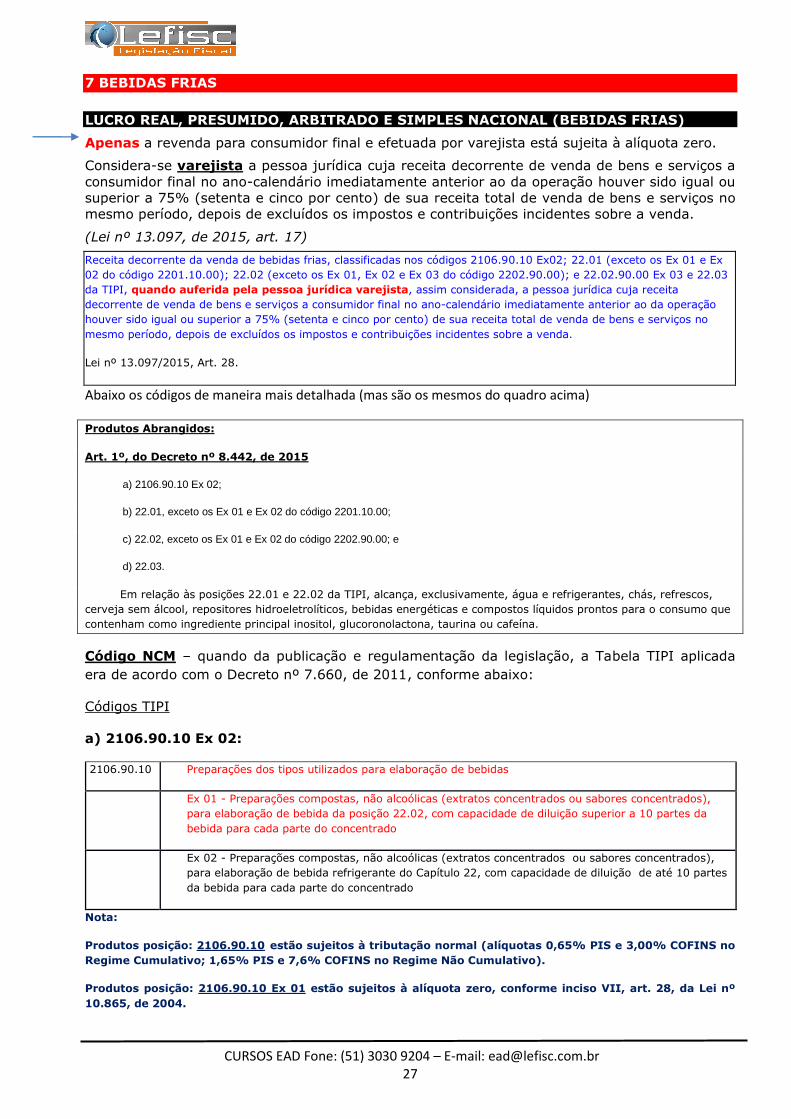

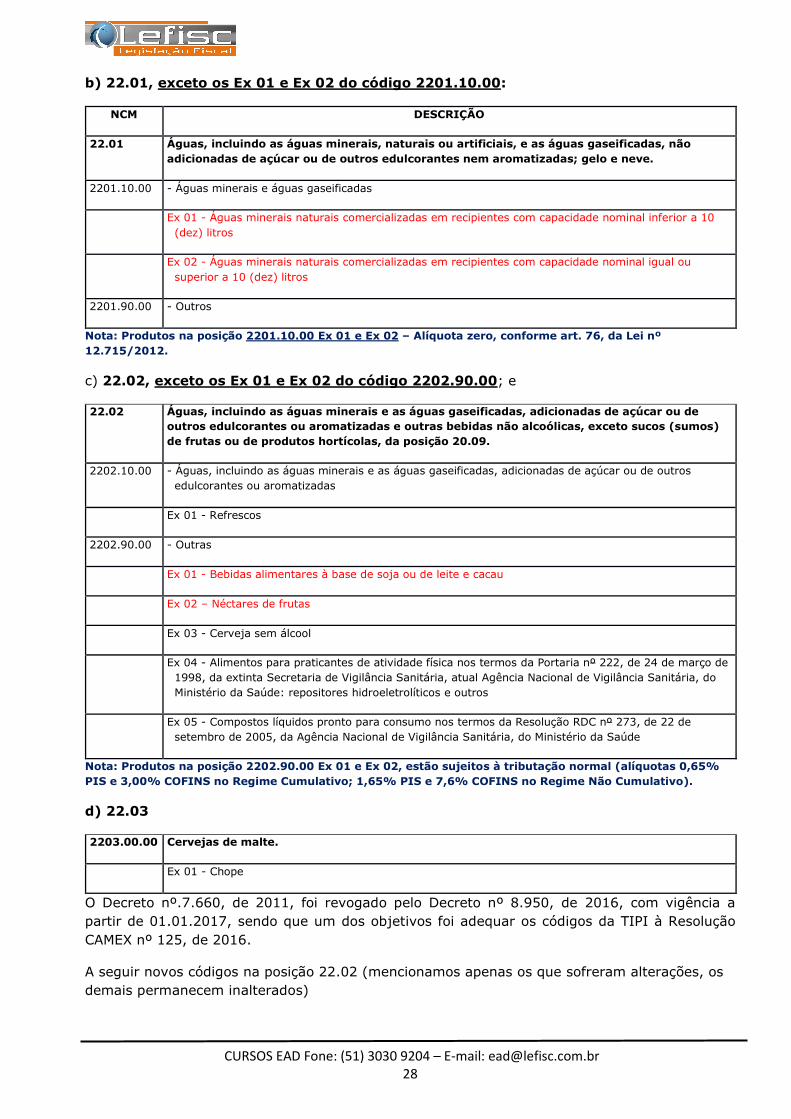

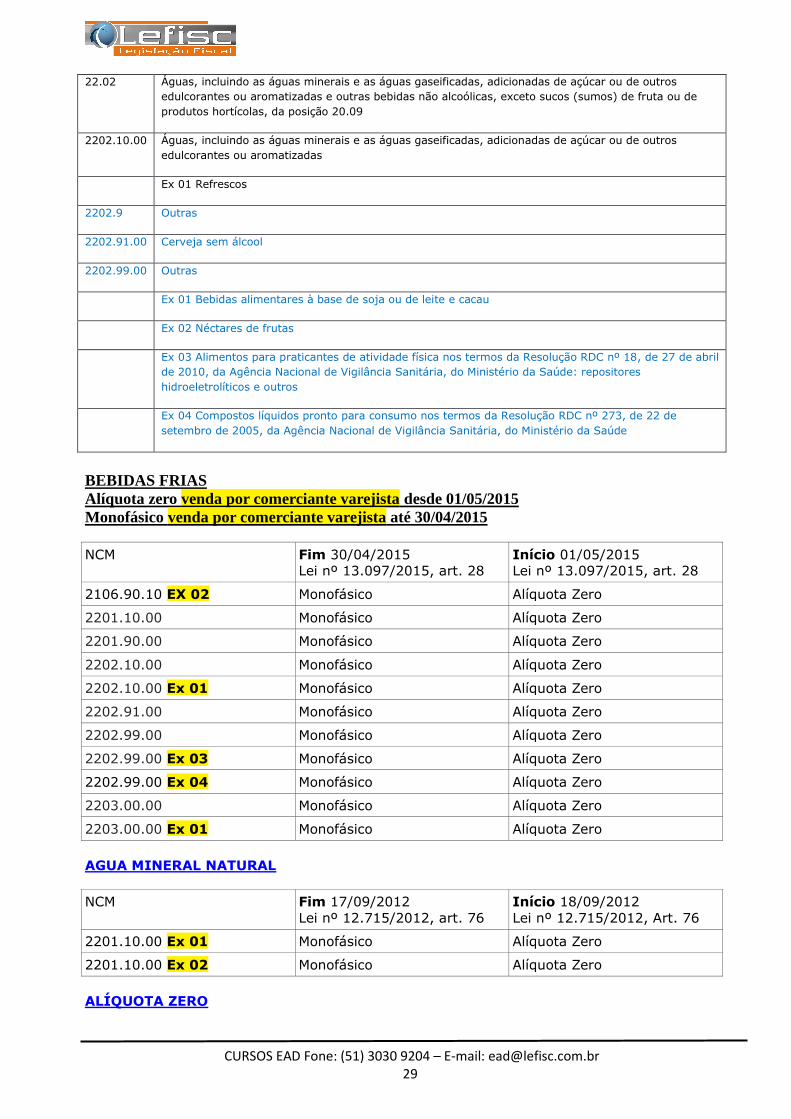

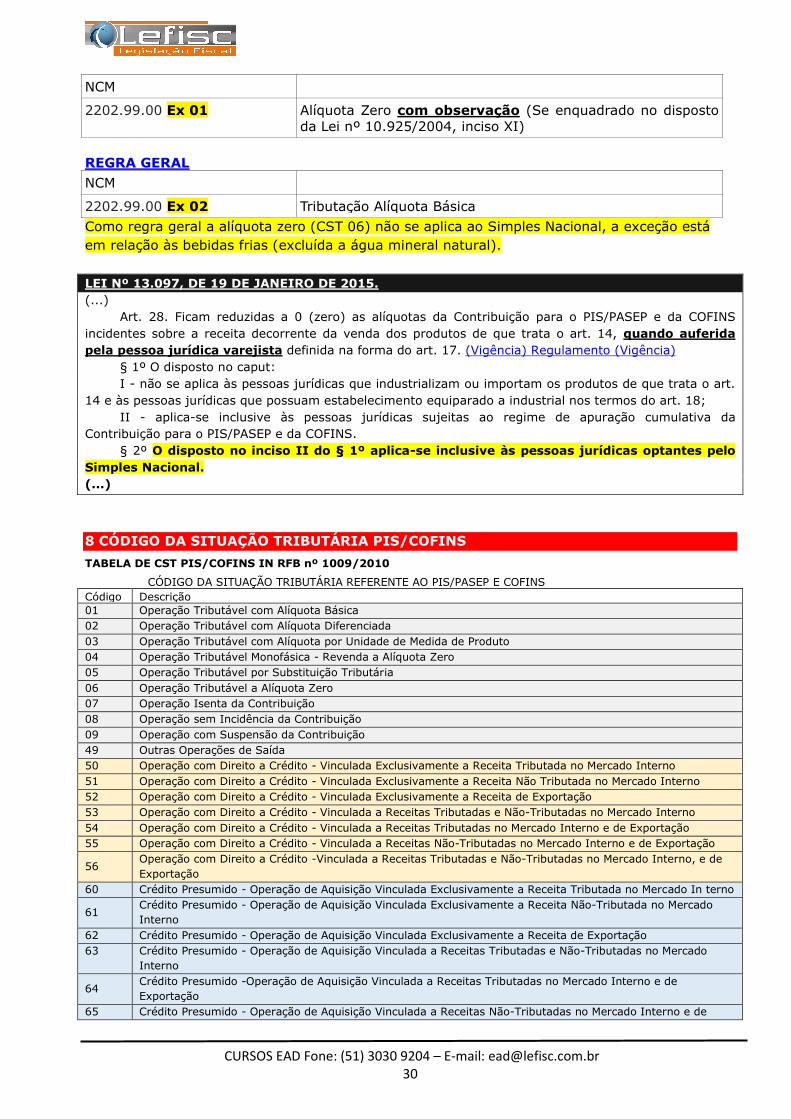

7 BEBIDAS FRIAS 27

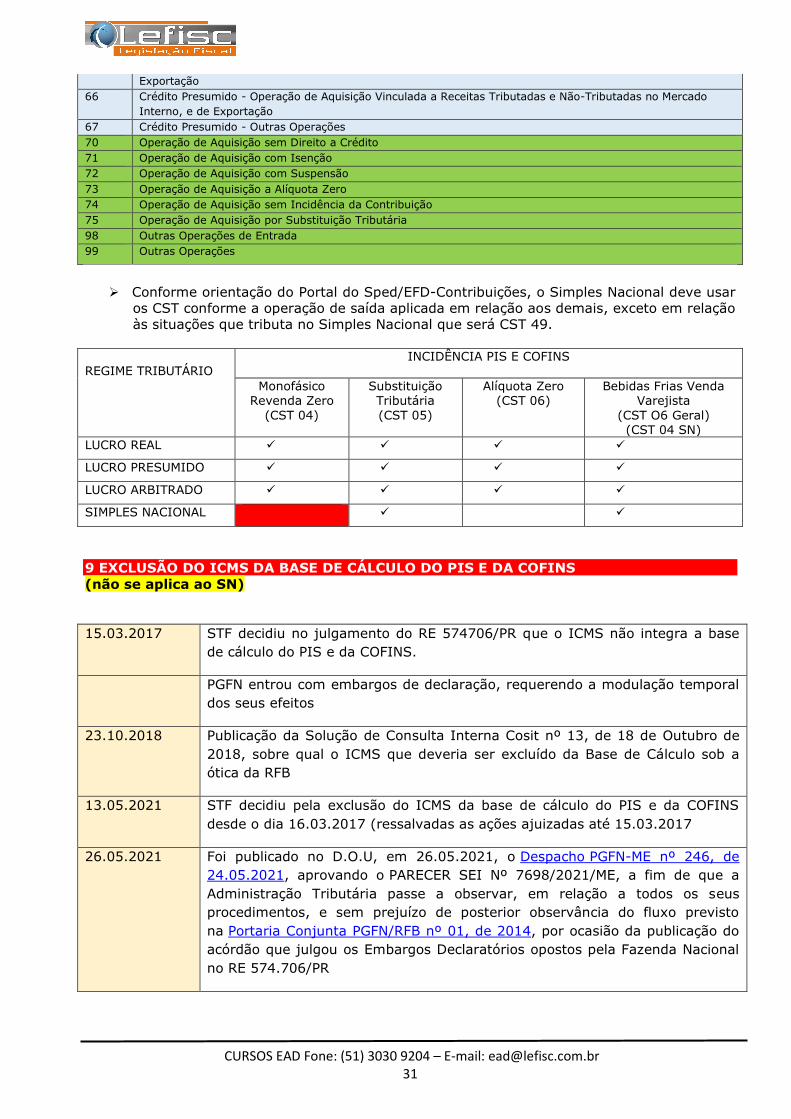

8 CÓDIGO DE SITUAÇÃO TRIBUTÁRIA CTS PIS/COFINS 30

9 EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DO PIS E COFINS 31

10 CONSIDERAÇÕES SOBRE O TRATAMENTO DOS CRÉDITOS NA AQUISIÇÃO 33

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 3

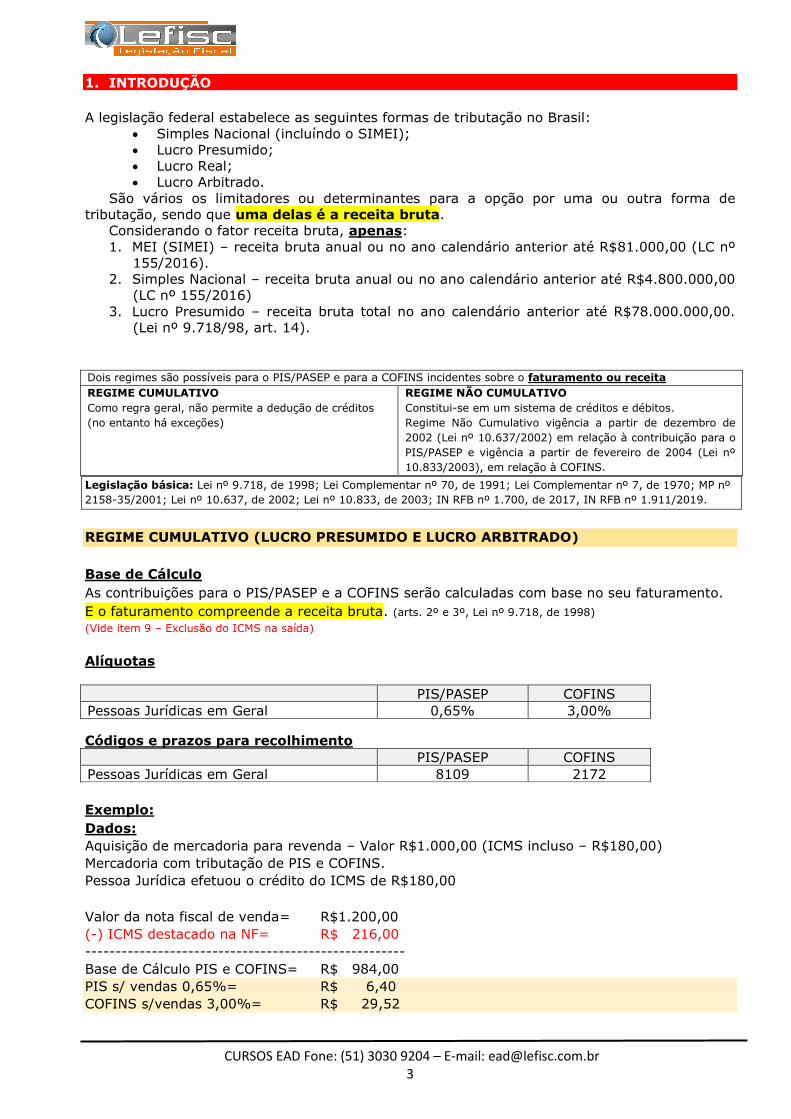

1. INTRODUÇÃO

A legislação federal estabelece as seguintes formas de tributação no Brasil:

• Simples Nacional (incluíndo o SIMEI);

• Lucro Presumido;

• Lucro Real;

• Lucro Arbitrado.

São vários os limitadores ou determinantes para a opção por uma ou outra forma de

tributação, sendo que uma delas é a receita bruta.

Considerando o fator receita bruta, apenas:

1. MEI (SIMEI) – receita bruta anual ou no ano calendário anterior até R$81.000,00 (LC nº

155/2016).

2. Simples Nacional – receita bruta anual ou no ano calendário anterior até R$4.800.000,00

(LC nº 155/2016)

3. Lucro Presumido – receita bruta total no ano calendário anterior até R$78.000.000,00.

(Lei nº 9.718/98, art. 14).

Dois regimes são possíveis para o PIS/PASEP e para a COFINS incidentes sobre o faturamento ou receita

REGIME CUMULATIVO

Como regra geral, não permite a dedução de créditos

(no entanto há exceções)

REGIME NÃO CUMULATIVO

Constitui-se em um sistema de créditos e débitos.

Regime Não Cumulativo vigência a partir de dezembro de

2002 (Lei nº 10.637/2002) em relação à contribuição para o

PIS/PASEP e vigência a partir de fevereiro de 2004 (Lei nº

10.833/2003), em relação à COFINS.

Legislação básica: Lei nº 9.718, de 1998; Lei Complementar nº 70, de 1991; Lei Complementar nº 7, de 1970; MP nº

2158-35/2001; Lei nº 10.637, de 2002; Lei nº 10.833, de 2003; IN RFB nº 1.700, de 2017, IN RFB nº 1.911/2019.

REGIME CUMULATIVO (LUCRO PRESUMIDO E LUCRO ARBITRADO)

Base de Cálculo

As contribuições para o PIS/PASEP e a COFINS serão calculadas com base no seu faturamento.

E o faturamento compreende a receita bruta. (arts. 2º e 3º, Lei nº 9.718, de 1998)

(Vide item 9 – Exclusão do ICMS na saída)

Alíquotas

PIS/PASEP COFINS

Pessoas Jurídicas em Geral 0,65% 3,00%

Códigos e prazos para recolhimento

PIS/PASEP COFINS

Pessoas Jurídicas em Geral 8109 2172

Exemplo:

Dados:

Aquisição de mercadoria para revenda – Valor R$1.000,00 (ICMS incluso – R$180,00)

Mercadoria com tributação de PIS e COFINS.

Pessoa Jurídica efetuou o crédito do ICMS de R$180,00

Valor da nota fiscal de venda= R$1.200,00

(-) ICMS destacado na NF= R$ 216,00

-----------------------------------------------------

Base de Cálculo PIS e COFINS= R$ 984,00

PIS s/ vendas 0,65%= R$ 6,40

COFINS s/vendas 3,00%= R$ 29,52

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 4

REGIME NÃO CUMULATIVO (LUCRO REAL)

Base de Cálculo

A Contribuição para o PIS/Pasep e da COFINS, com a incidência não cumulativa, incide

sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente

de sua denominação ou classificação contábil.

O total das receitas compreende a receita bruta e todas as demais receitas

auferidas pela pessoa jurídica com os respectivos valores decorrentes do ajuste a valor

presente de que trata o inciso VIII do caput do art. 183 da Lei no 6.404, de 15 de dezembro de

1976.

(art. 1º, da Lei nº 10.637, de 2002; art. 1º, da Lei nº 10.833, de 2003)

Alíquotas

PIS/PASEP COFINS

Pessoas Jurídicas em Geral 1,65% 7,60%

Códigos e prazos para recolhimento

PIS/PASEP COFINS

Pessoas Jurídicas em Geral 6912 5856

Exemplo:

Valor da nota fiscal de venda= R$1.200,00

(-) ICMS Destacado na NF= R$ 216,00

-----------------------------------------------------

Base de Cálculo PIS e COFINS= R$ 984,00

PIS s/vendas 1,65%= R$ 16,24

COFINS s/vendas 7,60%= R$ 74,78

Prazo para pagamento

O pagamento da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da

Seguridade Social - COFINS deverá ser efetuado até o 25o (vigésimo quinto) dia do mês

subsequente ao mês de ocorrência dos fatos geradores.

Se o dia do vencimento não for dia útil, considerar-se-á antecipado o prazo para o

primeiro dia útil que o anteceder.

SIMPLES NACIONAL

Para as empresas optantes pelo Simples Nacional, as contribuições para o PIS e para a COFINS,

como regra geral fazem parte dos tributos abrangidos pelo regime.

No entanto, a ME ou EPP que proceda à importação, à industrialização ou à comercialização de

produto sujeito à tributação concentrada ou à substituição tributária para efeitos de

incidência do o PIS e da Cofins, deve segregar a receita decorrente de sua venda e indicar

a existência de tributação concentrada ou substituição tributária para as referidas

contribuições, de forma que serão desconsiderados, no cálculo do valor devido no

âmbito do Simples Nacional, os percentuais a elas correspondentes.

E neste caso a incidência das contribuições deverá ocorrer com observância do disposto na

legislação específica da União, na forma estabelecida pela RFB.

O recolhimento será efetuado juntamente com o PGDAS-D no vencimento deste, nas situações

em que deverá ser recolhido em Darf à parte, seguirá o mesmo prazo que as empresas em

geral, no caso de importação ou industrialização.

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 5

(Resolução CGSN nº 140, de 2018, art.4º, art.5º, art. 25, §§6º e 7º)

O MEI tem isenção das contribuições para o PIS e para a COFINS (Resolução CGSN

nº140/2018, art. 103, § 2º)

2. CRÉDITOS PERMITIDOS (Vide considerações item 10)

Os créditos considerados ‘básicos’, estão elencados nos arts. 3º da Lei nº 10.637, de 2002 e da

Lei nº 10.833, de 2003.

São permitidos para as pessoas jurídicas sujeitas ao regime não cumulativo das contribuições, e

são apropriados considerando as alíquotas de 1,65% para o PIS/Pasep e 7,6% para a COFINS.

O valor dos créditos apurados não constitui receita bruta da pessoa jurídica, servindo somente

para dedução do valor devido da contribuição.

2.1. CRÉDITOS BÁSICOS

2.1.1 BENS ADQUIRIDOS PARA A REVENDA

Para efeitos de cálculo dos créditos decorrentes da aquisição de bens para revenda

integram o valor de aquisição:

a) o seguro e o frete pagos na aquisição, quando suportados pelo comprador; e

b) o IPI incidente na aquisição, quando não recuperável.

(Lei nº 10.637, de 2002, art. 3º, caput, inciso I; Lei nº 10.833, de 2003, art. 3º, caput, incisos I; IN RFB

nº 1.911, de 2018, art. 167):

Vedação ao crédito

Não darão direito a crédito os valores das aquisições, para revenda, de

a) produtos sujeitos à tributação concentrada (monofásicos); e

b) produtos em relação aos quais a Contribuição para o PIS e a Cofins foram pagas por

substituição tributária.

(Lei nº 10.637, de 2002, art. 3º, inciso I, “a”; e Lei nº 10.833, de 2003, art. 3º, inciso I, “a”)

Questão Polêmica – Crédito de PIS e COFINS na revenda de produtos monofásicos?

Fonte www.stj.jus.br (notícias)

DECISÃO STJ - RECURSO ESPECIAL Nº 1.861.190 - RS (2020/0030755-8)

Por maioria de votos, a Primeira Turma do Superior Tribunal de Justiça (STJ) deu provimento ao recurso de uma distribuidora de medicamentos para reconhecer seu direito de manter os créditos da contribuição ao

PIS e da Cofins não cumulativos decorrentes da aquisição de mercadorias no regime monofásico, vendidas à alíquota zero. Ao analisar o mandado de segurança impetrado pela empresa, o Tribunal Regional Federal da 4ª Região negou o pedido de creditamento tributário sob o fundamento de que, no âmbito de operações beneficiadas com alíquota zero, não haveria direito a outro benefício fiscal em virtude do princípio da não cumulatividade.

Base sobre base A relatora do recurso no STJ, ministra Regina Helena Costa, explicou que a não cumulatividade representa a aplicação do princípio constitucional da capacidade contributiva, pois busca impedir que o tributo se torne cada vez mais oneroso nas várias operações de circulação de mercadorias, de prestação dos serviços e de industrialização de produtos. A ministra observou que, para os tributos de configuração diversa, cuja base de cálculo é a receita bruta ou o faturamento – como o PIS e a Cofins –, embora a eles também seja aplicável o princípio da

capacidade contributiva, a não cumulatividade deve observar a técnica "base sobre base", em que o valor

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 6

do tributo é apurado mediante a aplicação da alíquota sobre a diferença entre as receitas auferidas e aquelas necessariamente consumidas pela fonte produtora (despesas necessárias).

Regime monofásico De acordo com a relatora, com a instituição do regime monofásico do PIS e da Cofins, os importadores e fabricantes de determinados produtos tornaram-se responsáveis pelo recolhimento dessas contribuições incidentes sobre toda a cadeia de produção e consumo, mediante a aplicação de uma alíquota de maior percentual global, reduzindo-se a zero, em contrapartida, a alíquota de revendedores, atacadistas e

varejistas nas operações subsequentes. A ministra destacou que as Leis 10.637/2002 e 10.833/2003, ao regularem o sistema não cumulativo do PIS e da Cofins, definiram as situações nas quais é possível a apropriação dos créditos. De igual forma, observou, os normativos excluem do direito ao crédito o valor da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota zero, além dos isentos e daqueles não

alcançados pela contribuição. Contudo, Regina Helena Costa lembrou que o artigo 17 da Lei 11.033/2004 revogou tacitamente as disposições anteriores, ao disciplinar, entre outros temas, o Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto), instituindo benefícios fiscais como a suspensão da contribuição ao PIS e da Cofins.

"Tal preceito assegura a manutenção dos créditos existentes de contribuição ao PIS e da Cofins, ainda que a revenda não seja tributada. Desse modo, permite-se àquele que efetivamente adquiriu créditos dentro

da sistemática da não cumulatividade não ser obrigado a estorná-los ao efetuar vendas submetidas à suspensão, isenção, alíquota zero ou não incidência da contribuição ao PIS e da Cofins", explicou. Benefício extensível Para a relatora, a partir da vigência do artigo 17 da Lei 11.033/2004, os contribuintes atacadistas ou varejistas de quaisquer produtos sujeitos à tributação monofásica fazem jus ao crédito relativo à aquisição desses produtos. Ela ressaltou que a Primeira Turma tem decidido que o benefício fiscal consistente em permitir a manutenção de créditos de PIS e Cofins, ainda que as vendas e revendas realizadas não tenham

sido oneradas pela incidência dessas contribuições no sistema monofásico, é extensível às pessoas jurídicas não vinculadas ao Reporto. Ao dar provimento ao recurso especial, a ministra afirmou que "é irrelevante o fato de os demais elos da cadeia produtiva estarem desobrigados do recolhimento, à exceção do produtor ou importador responsáveis pelo recolhimento do tributo a uma alíquota maior, não constituindo óbice para que os contribuintes mantenham os créditos de todas as aquisições por eles efetuadas".

Instrução Normativa RFB nº 1.911, de 2019

(...)

Art. 170. Não darão direito a crédito os valores das aquisições, para revenda, de (Lei nº

10.637, de 2002, art. 3º, inciso I, “a”, com redação dada pela Lei nº 11.727, de 2008, art. 14, e “b”, com

redação dada pela Lei nº 11.787, de 2008, art. 4º; e Lei nº 10.833, de 2003, art. 3º, inciso I, “a”, com

redação dada pela Lei nº 11.727, de 2008, art. 15, e “b”, com redação dada pela Lei nº 11.787, de 2008,

art. 5º):

I - produtos sujeitos à tributação concentrada, referidos nos arts. 89 e 92; e

II - produtos em relação aos quais a Contribuição para o PIS/Pasep e a Cofins foram pagas por

substituição tributária.

(...)

2.1.1.1 ESTORNO DE CRÉDITOS

Deverá ser estornado o crédito do PIS e da COFINS relativo a bens adquiridos para

revenda ou utilizados como insumos na prestação de serviços e na produção ou fabricação de

bens ou produtos destinados à venda, que tenham sido furtados ou roubados, inutilizados

ou deteriorados, destruídos em sinistro ou, ainda, empregados em outros produtos

que tenham tido a mesma destinação.

(Lei nº 10.833, de 2003, art. 3º, §13)

2.1.1.2 DEVOLUÇÃO DE COMPRAS

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 7

Orientações do Manual da EFD-Contribuições:

Devolução de Compras.

Os valores relativos às devoluções de compras, referentes a operações de aquisição com crédito da não

cumulatividade, devem ser escriturados pela pessoa jurídica, no mês da devolução, e os valores dos créditos

correspondentes a serem anulados/estornados, devem ser informados preferencialmente mediante ajuste na

base de cálculo da compra dos referidos bens, seja nos registros C100/C170 (informação individualizada),

seja nos registros C190 e filhos (informação consolidada).

Caso não seja possível proceder estes ajustes diretamente no bloco C (como no caso da devolução ocorrer em

período posterior ao da escrituração), a pessoa jurídica poderá proceder aos ajustes diretamente no bloco M,

nos respectivos campos (campo 10 dos registros M100 e M500) e o detalhamento nos registros de ajustes de

crédito (M110 e M510). Neste caso, deverá utilizar o campo “NUM_DOC” e “DESCR_AJ” para relacionar

as notas fiscais de devolução, como ajuste de redução de crédito.

Por se referir a uma operação de saída, a escrituração do documento fiscal referente à operação de

devolução de compra deve ser informada com o CST 49.

2.1.1.3 ICMS SUBSTITUIÇÃO TRIBUTÁRIA

Segundo o entendimento do fisco, o ICMS ST não compõe a base de cálculo dos créditos

de PIS e COFINS.

SOLUÇÃO DE CONSULTA COSIT Nº 99041, DE 10 DE MARÇO DE 2017 (Publicado(a) no DOU de 15/03/2017, seção 1, página 29)

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL – COFINS

EMENTA: ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. CRÉDITOS. NÃO CUMULATIVIDADE.

IMPOSSIBILIDADE.

É incabível a apuração de créditos da não cumulatividade da Cofins em relação ao valor do ICMS

Substituição Tributária (ICMS-ST) destacado na nota fiscal de aquisição de bens.

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. EXCLUSÃO DA BASE DE CÁLCULO. SUBSTITUÍDO.

IMPOSSIBILIDADE.

O valor do ICMS auferido pela pessoa jurídica na condição de substituto tributário pode ser excluído da

base de cálculo da Cofins, tanto no regime de apuração cumulativa quanto no regime de apuração não

cumulativa, desde que destacado em nota fiscal.

Esta possibilidade de exclusão somente se aplica ao valor do ICMS auferido pela pessoa jurídica na

condição de substituto tributário, não alcançando o valor do ICMS auferido pela pessoa jurídica na condição

de contribuinte do imposto. Ademais, tal exclusão somente pode ser aproveitada pelo substituto tributário,

não servindo, em qualquer hipótese, ao substituído na obrigação tributária correlata.

Vinculada à Solução de Consulta Cosit nº 106, de 11 de abril de 2014, publicada no DOU de 10 de junho

de 2014. Vinculada à Solução de Consulta Cosit nº 104, de de 27 de janeiro de 2017, publicada no DOU de

01 de fevereiro de 2017.DISPOSITIVOS LEGAIS: Art. 150, §7º da CF, de 1988; arts. 9º, 10, e 13 da Lei

Complementar nº 87, de 1996; art. 3º, § 2º, inciso II da Lei nº 10.833, de 2003; art. 8º da Instrução

Normativa SRF nº 404, de 2004; Parecer Normativo CST nº 70, de 1972; Parecer Normativo CST nº 77, de

1986.

(...)

No entanto, há decisões favoráveis aos contribuintes, no sentido de poder utilizar o crédito de

PIS e COFINS sobre o ICMS ST.

A seguir Ementa de Recurso Julgado (Supermercado Varejista)

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 8

RECURSO ESPECIAL Nº 1.428.247 - RS (15/10/2019)

EMENTA TRIBUTÁRIO. RECURSO ESPECIAL. CÓDIGO DE PROCESSO CIVIL DE 1973. APLICABILIDADE.

CONTRIBUIÇÃO AO PIS E COFINS. NÃO CUMULATIVIDADE. ICMS - SUBSTITUIÇÃO TRIBUTÁRIA

PROGRESSIVA (ICMS-ST). AQUISIÇÃO DE BENS PARA REVENDA POR EMPRESA SUBSTITUÍDA. BASE DE

CÁLCULO DO CRÉDITO. INCLUSÃO DO VALOR DO IMPOSTO ESTADUAL. LEGALIDADE. CREDITAMENTO

QUE INDEPENDE DA TRIBUTAÇÃO NA ETAPA ANTERIOR. CUSTO DE AQUISIÇÃO CONFIGURADO.

I – Consoante o decidido pelo Plenário desta Corte na sessão realizada em 09.03.2016, o regime recursal

será determinado pela data da publicação do provimento jurisdicional impugnado. Aplica-se, in casu, o

Código de Processo Civil de 1973.

II – A 1ª Turma desta Corte assentou que a disposição do art. 17 da Lei n. 11.033/2004, a qual assegura a

manutenção dos créditos existentes de contribuição ao PIS e da COFINS, ainda que a revenda não seja

tributada, não se aplica apenas às operações realizadas com os destinatários do benefício fiscal do

REPORTO. Por conseguinte, o direito ao creditamento independe da ocorrência de tributação na etapa

anterior, vale dizer, não está vinculado à eventual incidência da contribuição ao PIS e da COFINS sobre a

parcela correspondente ao ICMS-ST na operação de venda do substituto ao substituído.

III – Sendo o fato gerador da substituição tributária prévio e definitivo, o direito ao crédito do substituído

decorre, a rigor, da repercussão econômica do ônus gerado pelo recolhimento antecipado do ICMS-ST

atribuído ao substituto, compondo, desse modo, o custo de aquisição da mercadoria adquirida pelo

revendedor.

IV – A repercussão econômica onerosa do recolhimento antecipado do ICMS-ST, pelo substituto, é

assimilada pelo substituído imediato na cadeia quando da aquisição do bem, a quem, todavia, não será

facultado gerar crédito na saída da mercadoria (venda), devendo emitir a nota fiscal sem destaque do

imposto estadual, tornando o tributo, nesse contexto, irrecuperável na escrita fiscal, critério definidor

adotado pela legislação de regência.

V – Recurso especial provido.

2.1.1.4 DIFERENÇAS DE ALÍQUOTAS DE ICMS EM OPERAÇÕES INTERESTADUAIS

SOLUÇÃO DE CONSULTA Nº 152 - COSIT DATA 2 DE MARÇO DE 2017

Assunto: Contribuição para o PIS/Pasep

Ementa: NÃO CUMULATIVIDADE. CRÉDITOS. OPERAÇÕES INTERESTADUAIS. ICMS. DIFERENÇA DE

ALÍQUOTAS.

É vedado o aproveitamento de crédito da não cumulatividade da Contribuição para o PIS/Pasep em

relação ao valor da diferença de alíquota de ICMS incidente na aquisição interestadual de bens, recolhido

no Estado de destino pela pessoa jurídica adquirente, em razão de tal valor não se sujeitar à incidência da

referida contribuição. Dispositivos Legais: Lei nº 10.637, de 2002, art. 3º.

(...)

2.1.1.5 FRETE NA AQUISIÇÃO DE BENS PARA REVENDA

O valor do frete compõe o custo de aquisição das mercadorias para revenda.

(Decreto nº 9.580, de 2018, art. 301)

SOLUÇÃO DE CONSULTA COSIT Nº 390, DE 31 DE AGOSTO DE 2017 (Publicado(a) no DOU de 06/09/2017, seção 1, página 44)

ASSUNTO: Contribuição para o PIS/Pasep

EMENTA: Não há previsão legal específica para a apuração de créditos da não cumulatividade da

Contribuição para o PIS/Pasep em relação aos dispêndios com serviço de transporte (frete)

ocorridos na aquisição de bens.

No entanto, considerando que o frete do bem adquirido para revenda, em regra, integra o custo

de aquisição do bem:

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 9

a) quando permitido o creditamento em relação ao bem adquirido, o custo de seu transporte, incluído no

seu valor de aquisição, servirá, indiretamente, de base de apuração do valor do crédito;

b) quando vedado o creditamento em relação ao bem adquirido, também não haverá, sequer

indiretamente, tal direito em relação aos dispêndios com seu transporte.

DISPOSITIVOS LEGAIS: art. 3º da Lei n º 10.637, de 30 de dezembro de 2002.

(...)

2.1.2 NOVO CONCEITO DE INSUMO

Consideram-se insumos os bens ou serviços considerados essenciais ou relevantes,

que integram o processo de produção ou fabricação de bens destinados à venda ou de prestação

de serviços.

Consideram-se insumos, inclusive:

a) bens ou serviços que, mesmo utilizados após a finalização do processo de produção,

de fabricação ou de prestação de serviços, tenham sua utilização decorrente de imposição legal;

b) bens ou serviços considerados essenciais ou relevantes, que integram o processo de

produção ou fabricação de bens ou de prestação de serviços e que sejam considerados insumos

na produção ou fabricação de bens destinados à venda ou na prestação de serviços;

c) combustíveis e lubrificantes consumidos em máquinas, equipamentos ou veículos

responsáveis por qualquer etapa do processo de produção ou fabricação de bens ou de

prestação de serviços;

d) bens ou serviços aplicados no desenvolvimento interno de ativos imobilizados

sujeitos à exaustão e utilizados no processo de produção, de fabricação ou de prestação de

serviços;

e) bens e serviços aplicados na fase de desenvolvimento de ativo intangível que

resulte em:

• insumo utilizado no processo de produção ou fabricação de bens destinados à venda ou

de prestação de serviços; ou

• bem destinado à venda ou em serviço prestado a terceiros;

f) embalagens de apresentação utilizadas nos bens destinados à venda;

g) serviços de manutenção necessários ao funcionamento de máquinas e

equipamentos utilizados no processo de produção ou fabricação de bens destinados à venda ou

de prestação de serviços;

h) bens de reposição necessários ao funcionamento de máquinas e equipamentos

utilizados no processo de produção ou fabricação de bens destinados à venda ou de prestação

de serviços;

i) serviços de transporte de produtos em elaboração realizados em ou entre

estabelecimentos da pessoa jurídica; e

j) bens ou serviços especificamente exigidos pela legislação para viabilizar a atividade

de produção de bens ou de prestação de serviços por parte da mão de obra empregada nessas

atividades, como no caso dos equipamentos de proteção individual (EPI).

Não são considerados insumos, entre outros:

a) bens incluídos no ativo imobilizado;

b) embalagens utilizadas no transporte do produto acabado;

c) bens e serviços utilizados na pesquisa e prospecção de minas, jazidas e poços de

recursos minerais e energéticos;

d) bens e serviços aplicados na fase de desenvolvimento de ativo intangível que não

chegue a ser concluído ou que seja concluído e explorado em áreas diversas da produção ou

fabricação de bens e da prestação de serviços;

e) serviços de transporte de produtos acabados realizados em ou entre

estabelecimentos da pessoa jurídica;

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 10

f) despesas destinadas a viabilizar a atividade da mão-de-obra empregada no processo

de produção ou fabricação de bens ou de prestação de serviços, tais como alimentação,

vestimenta, transporte, cursos, plano de seguro e seguro de vida;

g) bens e serviços utilizados, aplicados ou consumidos em operações comerciais; e

h) bens e serviços utilizados, aplicados ou consumidos nas atividades administrativas,

contábeis e jurídicas da pessoa jurídica.

(IN RFB nº 1.911, de 2019, art. 172)

PARECER NORMATIVO COSIT Nº 5, DE 17 DE DEZEMBRO DE 2018

Assunto. Apresenta as principais repercussões no âmbito da Secretaria da Receita Federal do

Brasil decorrentes da definição do conceito de insumos na legislação da Contribuição para o

PIS/Pasep e da Cofins estabelecida pela Primeira Seção do Superior Tribunal de Justiça no

julgamento do Recurso Especial 1.221.170/PR.

Ementa. CONTRIBUIÇÃO PARA O PIS/PASEP. COFINS. CRÉDITOS DA NÃO CUMULATIVIDADE.

INSUMOS. DEFINIÇÃO ESTABELECIDA NO RESP 1.221.170/PR. ANÁLISE E APLICAÇÕES.

Conforme estabelecido pela Primeira Seção do Superior Tribunal de Justiça no Recurso Especial

1.221.170/PR, o conceito de insumo para fins de apuração de créditos da não cumulatividade da

Contribuição para o PIS/Pasep e da Cofins deve ser aferido à luz dos critérios da essencialidade

ou da relevância do bem ou serviço para a produção de bens destinados à venda ou para a

prestação de serviços pela pessoa jurídica.

Consoante a tese acordada na decisão judicial em comento:

a) o “critério da essencialidade diz com o item do qual dependa, intrínseca e fundamentalmente,

o produto ou o serviço”:

a.1) “constituindo elemento estrutural e inseparável do processo produtivo ou da execução do

serviço”;

a.2) “ou, quando menos, a sua falta lhes prive de qualidade, quantidade e/ou suficiência”;

b) já o critério da relevância “é identificável no item cuja finalidade, embora não indispensável à

elaboração do próprio produto ou à prestação do serviço, integre o processo de produção, seja”:

b.1) “pelas singularidades de cada cadeia produtiva”;

b.2) “por imposição legal”.

Dispositivos Legais. Lei nº 10.637, de 2002, art. 3º, inciso II; Lei nº 10.833, de 2003, art. 3º,

inciso II.

Nota SEI nº 63/2018 PGFN

(...)

Vale dizer que embora a decisão do STJ não tenha discutido especificamente sobre as atividades

realizadas pela empresa que ensejariam a existência de insumos para fins de creditamento, na

medida em que a tese firmada refere-se apenas à atividade econômica do contribuinte, é certo,

a partir dos fundamentos constantes no Acórdão, que somente haveria insumos nas

atividades de produção de bens destinados à venda ou de prestação de serviços. Desse

modo, é inegável que inexistem insumos em atividades administrativas, jurídicas,

contábeis, comerciais, ainda que realizadas pelo contribuinte, se tais atividades não

configurarem a sua atividade-fim.

40. Nota-se, pois, que o STJ, ao definir pela utilização dos critérios de essencialidade e

relevância, segundo a importância do item para o desenvolvimento da atividade-fim da

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 11

empresa, no intuito de obter o conceito de insumos para fins da não-cumulatividade prevista

pela legislação do PIS/COFINS, aludiu à aferição objetivamente considerada, afastando,

destarte, que o item seja subjetivamente considerado sob a ótica da empresa ou do empresário.

41. Consoante se observa dos esclarecimentos do Ministro Mauro Campbell Marques, aludindo

ao “teste de subtração” para compreensão do conceito de insumos, que se trata da “própria

objetivação segura da tese aplicável a revelar a imprescindibilidade e a importância de

determinado item – bem ou serviço – para o desenvolvimento da atividade econômica

desempenhada pelo contribuinte”. Conquanto tal método não esteja na tese firmada, é um dos

instrumentos úteis para sua aplicação in concreto.

42. Insumos seriam, portanto, os bens ou serviços que viabilizam o processo produtivo e a

prestação de serviços e que neles possam ser direta ou indiretamente empregados e cuja

subtração resulte na impossibilidade ou inutilidade da mesma prestação do serviço ou da

produção, ou seja, itens cuja subtração ou obste a atividade da empresa ou acarrete substancial

perda da qualidade do produto ou do serviço daí resultantes.

43. O raciocínio proposto pelo “teste da subtração” a revelar a essencialidade ou relevância do

item é como uma aferição de uma “conditio sine qua non” para a produção ou prestação do

serviço. Busca-se uma eliminação hipotética, suprimindo-se mentalmente o item do contexto do

processo produtivo atrelado à atividade empresarial desenvolvida. Ainda que se observem

despesas importantes para a empresa, inclusive para o seu êxito no mercado, elas não são

necessariamente essenciais ou relevantes, quando analisadas em cotejo com a atividade

principal desenvolvida pelo contribuinte, sob um viés objetivo.

44. Decerto, sob a ótica do produtor, não haveria sentido em fazer despesa desnecessária (que

não fosse relevante ou essencial do ponto de vista subjetivo, como se houvesse uma menor

eficiência no seu processo produtivo), mas adotar o conceito de insumo sob tal prisma implicaria

elastecer demasiadamente seu conceito, o que foi, evidentemente, rechaçado no julgado. Esse

tipo de despesa – importante para o produtor – configura custo da empresa, mas não se

qualifica como insumo dentro da sistemática de creditamento de PIS/COFINS.

(...)

2.1.2.1 PRODUÇÃO OU FABRICAÇÃO DE BENS

(Definição do Parecer Normativo Cosit/RFB nº 05, de 17 de dezembro de 2018)

(...)

30. De acordo com letra do inciso II do caput do art. 3º da Lei nº 10.637, de 2002, e da

Lei nº 10.833, de 2003, permitem a apuração de créditos das contribuições “bens e serviços

utilizados como insumo (...) na produção ou fabricação de bens ou produtos destinados à

venda”.

31. A citação concomitante a “produção” e “fabricação” de “bens” ou “produtos” mostra-se

muito relevante na interpretação da abrangência da hipótese de creditamento das contribuições

pela aquisição de insumos (ver também o § 13 do art. 3º da Lei nº 10.833, de 2003).

32. Conquanto os termos “produção” e “fabricação” sejam utilizados como sinônimos em

algumas normas da legislação tributária federal, no presente dispositivo diversos argumentos

conduzem à conclusão de que não são sinônimos, restando a “fabricação de produtos” como

hipótese específica e a “produção de bens” como hipótese geral.

33. Inexoravelmente, a “fabricação de produtos” a que alude o dispositivo em comento equivale

ao conceito e às hipóteses de industrialização firmadas na legislação do Imposto sobre Produtos

Industrializados (IPI).

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 12

34. Já a “produção de bens” aludida no mencionado dispositivo refere-se às atividades que,

conquanto não sejam consideradas industrialização, promovem a transformação material de

insumo(s) em um bem novo destinado à venda ou o desenvolvimento de seres vivos até

alcançarem condição de serem comercializados.

35. Como exemplo de atividades que promovem a reunião de insumos para produção de um

bem novo que não são consideradas industrialização, mas que podem ser consideradas

produção de bens para fins de apuração de créditos das contribuições com base no dispositivo

em tela, citam-se as hipóteses de preparação de produtos alimentares não

acondicionados em embalagem de apresentação mencionadas no inciso I do caput do art.

5º do Decreto nº 7.212, de 15 de junho de 2010 (Regulamento do IPI).

36. Obviamente, há atividades que se encontram em zona intermediária entre a mera revenda e

a produção de bens e, em razão disso, oferecem dificuldades de interpretação acerca da

modalidade de crédito da Contribuição para o PIS/Pasep e da Cofins a ser aplicada à hipótese

(aquisição de bens para revenda ou de insumos produtivos, inciso I e II do caput do art. 3º da

Lei nº 10.637, de 2002, e da Lei nº 10.833, de 2003). Nesses casos, o enquadramento somente

pode ser feito a partir da análise do caso concreto para verificação da atividade efetivamente

desenvolvida.

37. Já como exemplos de atividades que promovem o desenvolvimento de seres vivos até

alcançarem condição de serem comercializados podem ser citadas a agricultura, a pecuária, a

piscicultura, entre outras.

38. Segundo consta dos votos de diversos Ministros participantes do julgamento em questão,

um dos fundamentos para a formação da tese acordada na Primeira Seção do Superior Tribunal

de Justiça acerca do conceito de insumos foi exatamente a asserção de que tal conceito

influenciaria na concretização da não cumulatividade da Contribuição para o PIS/Pasep e da

Cofins, que representaria uma aplicação do princípio constitucional da capacidade contributiva.

Daí, evidentemente padeceria de ilegalidade eventual interpretação do inciso II do caput do art.

3º da Lei nº 10.637, de 2002, e da Lei nº 10.833, de 2003, que restringisse sua aplicação às

atividades industriais, excluindo-se de seu alcance diversas outras atividades que promovem a

produção de bens, como demonstrado acima.

39. Nesse contexto, a interpretação pugnada nesta seção (distinção de significados, para os fins

deste Parecer Normativo, dos termos “produção” e “fabricação”) é a única capaz de fazer

contemplar na não cumulatividade das contribuições diversas atividades que não são

consideradas industrialização pela legislação do Imposto sobre Produtos Industrializados (por

disposição normativa ou por inadequação típica) e que também não constituem revenda de

mercadorias.

2.1.2.2 INEXISTÊNCIA DE INSUMOS NA ATIVIDADE COMERCIAL

(Parecer Normativo Cosit/RFB nº 05, de 17 de dezembro de 2018)

40. Nos termos demonstrados acima sobre o conceito definido pela Primeira Seção do Superior

Tribunal de Justiça, somente há insumos geradores de créditos da não cumulatividade da

Contribuição para o PIS/Pasep e da Cofins nas atividades de produção de bens destinados à

venda e de prestação de serviços a terceiros.

41. Destarte, para fins de apuração de créditos das contribuições, não há insumos na atividade

de revenda de bens, notadamente porque a esta atividade foi reservada a apuração de créditos

em relação aos bens adquiridos para revenda (inciso I do caput do art. 3º da Lei nº 10.637, de

2002, e da Lei nº 10.833, de 2003).

42. Em razão disso, exemplificativamente, não constituem insumos geradores de créditos para

pessoas jurídicas dedicadas à atividade de revenda de bens:

a) combustíveis e lubrificantes utilizados em veículos próprios de entrega de mercadorias;

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 13

b) transporte de mercadorias entre centros de distribuição próprios;

c) embalagens para transporte das mercadorias; etc.

43. Sem embargo, cumpre frisar que, na esteira das disposições do inciso II do caput do art. 3º

da Lei nº 10.637, de 2002, e da Lei nº 10.833, de 2003, as considerações anteriores versam

sobre as “atividades” de “produção de bens ou prestação de serviços” e de “revenda de bens”, e

não sobre as “pessoas jurídicas” que desempenham uma ou outra atividade.

44. Assim, nada impede que uma mesma pessoa jurídica desempenhe atividades distintas

concomitante, como por exemplo “revenda de bens” e “produção de bens”, e possa apurar

créditos da não cumulatividade das contribuições na modalidade aquisição de insumos em

relação a esta atividade, conquanto lhe seja vedada a apuração de tais créditos em relação

àquela atividade.

2.1.3 ENERGIA ELÉTRICA

Energia elétrica e energia térmica, inclusive sob a forma de vapor, consumidas nos

estabelecimentos da pessoa jurídica.

(Lei nº10.833, de 2003, art. 3°, inciso III)

2.1.4 ALUGUÉIS

Aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas

atividades da empresa.

(Lei nº 10.833, de 2003, at.3º inciso IV)

Lei nº 10.865/2004, art. 31:

...

§ 3o É também vedado, a partir da data a que se refere o caput, o crédito relativo a aluguel e

contraprestação de arrendamento mercantil de bens que já tenham integrado o patrimônio da pessoa

jurídica.

2.1.5 IMOBILIZADO/DEPRECIAÇÃO

Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou

fabricados para locação a terceiros, ou para utilização na produção de bens destinados à

venda ou na prestação de serviços.

Edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da

empresa.

(Lei nº 10.833, de 2003, art. 3º, inciso VI e VII)

SOLUÇÃO DE CONSULTA COSIT Nº 99135, DE 28 DE DEZEMBRO DE 2017

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: NÃO CUMULATIVIDADE. DIREITO DE CREDITAMENTO. EDIFICAÇÕES. BENFEITORIAS.

IMÓVEIS DE TERCEIROS.

A pessoa jurídica poderá creditar-se da Cofins em relação aos dispêndios efetuados com a realização de

edificações e benfeitorias em imóveis próprios ou de terceiros utilizados na atividade da empresa,

obedecidas as demais regras legais. Tais créditos serão determinados com base nos valores dos encargos

de depreciação e amortização dos bens incorridos no mês.

Não há restrição ao tipo de atividade executada pela pessoa jurídica e também não se exige que os

bens objeto de benfeitorias mantenham estrita vinculação ao processo produtivo da empresa. Para

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 14

autorização do creditamento, basta que os imóveis beneficiados estejam atrelados ao desenvolvimento da

atividade econômica executada pela pessoa jurídica.

DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2003, art. 3º, e Decreto nº 3.000, de 1999. (VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 635, DE 26 DE DEZEMBRO DE 2017)

(...)

POSSIBILIDADE DE CRÉDITO EM 24 MESES – POSSIBILIDADE

LEI Nº 11.488, DE 15 DE JUNHO DE 2007.

(...)

Art. 6o As pessoas jurídicas poderão optar pelo desconto, no prazo de 24 (vinte e quatro) meses, dos

créditos da Contribuição para o PIS/Pasep e da Cofins de que tratam o inciso VII do caput do art. 3o da Lei

no 10.637, de 30 de dezembro de 2002, e o inciso VII do caput do art. 3o da Lei no 10.833, de 29 de

dezembro de 2003, na hipótese de edificações incorporadas ao ativo imobilizado, adquiridas ou

construídas para utilização na produção de bens destinados à venda ou na prestação de

serviços.

(...)

SOLUÇÃO DE CONSULTA Nº 38 de 22 de Janeiro de 2010

ASSUNTO: Contribuição para o Financiamento da Seguridade Social – Cofins

EMENTA: ATIVIDADE COMERCIAL. CRÉDITOS. PEÇAS E SERVIÇOS DE MANUTENÇÃO DE

EQUIPAMENTOS. Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode

ser interpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoa jurídica, mas,

tão somente, aqueles bens ou serviços adquiridos de pessoa jurídica, intrínsecos à atividade, aplicados ou

consumidos na fabricação do produto ou na prestação de serviço. Portanto, as despesas relativas à

manutenção e conservação de máquinas e equipamentos utilizados nos estabelecimentos comerciais da

pessoa jurídica na atividade de comercialização de mercadorias não geram direito a créditos a serem

descontados da Cofins. (...). ENCARGO DE DEPRECIAÇÃO. Os encargos de depreciação relativos à

máquinas, equipamentos e outros bens incorporados ao ativo imobilizado da pessoa jurídica, utilizados em

seus estabelecimentos comerciais na atividade de comercialização de mercadorias não geram direito a

créditos a serem descontados da Cofins.

2.1.6 DEVOLUÇÃO DE VENDAS

Regime Não Cumulativo (Crédito)

Bens recebidos em devolução cuja receita de venda tenha integrado faturamento do mês

ou de mês anterior, e tenha sido tributada.

(Lei nº 10.833, de 2003, art. 3º, inciso VIII)

Regime Cumulativo: Exclusão da Base de Cálculo

Orientação do Manual da EFD-Contribuições:

I – Vendas Canceladas, Retorno de Mercadorias e Devolução de Vendas.

A operação de retorno de produtos ao estabelecimento emissor da nota fiscal, conforme previsão existente no

RIPI/2010 (art. 234 do Decreto Nº 7.212, de 2010), para fins de escrituração de PIS/COFINS deve receber o

tratamento de cancelamento de venda (não integrando a base de cálculo das contribuições).

Registre-se que a venda cancelada é hipótese de exclusão da base de cálculo da contribuição (em C170, no

caso de escrituração individualizada por documento fiscal ou em C181 (PIS/Pasep) e C185 (Cofins)), tanto no

regime de incidência cumulativo como no não cumulativo.

Já as operações de Devolução de Vendas, no regime de incidência não cumulativo, correspondem a hipóteses

de crédito, devendo ser escrituradas com os CFOP correspondentes em C170 (no caso de escrituração

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 15

individualizada dos créditos por documento fiscal) ou nos registros C191/C195 (no caso de escrituração

consolidada dos créditos), enquanto que, no regime cumulativo, tratam-se de hipótese de exclusão da base de

cálculo da contribuição.

Dessa forma, caso a operação de venda a que se refere o retorno tenha sido tributada para fins de PIS/COFINS,

a receita da operação deverá ser excluída da apuração:

1. Caso a pessoa jurídica esteja utilizando os registros consolidados C180 e filhos (Operações de Vendas), não

deve incluir esta receita na base de cálculo das contribuições nos registros C181 e C185.

2. Caso a pessoa jurídica esteja utilizando os registros C100 e filhos, deverá incluir a nota fiscal de saída da

mercadoria com a base de cálculo zerada, devendo constar no respectivo registro C110 a informação acerca do

retorno da mercadoria, conforme consta no verso do documento fiscal ou do DANFE (NFe).

No caso de devolução de venda no regime cumulativo, hipótese de exclusão de base de cálculo da

contribuição, caso não seja possível proceder estes ajustes diretamente no bloco C (no caso da devolução

ocorrer em período posterior ao da escrituração), a pessoa jurídica deverá proceder aos ajustes diretamente no

bloco M, nos respectivos campos e registros de ajustes de redução de contribuição (M220 e M620). Neste

caso, deverá utilizar o campo “NUM_DOC” e “DESCR_AJ” para relacionar as notas fiscais de devolução de

vendas, como ajuste de redução da contribuição cumulativa. Para os fatos geradores ocorridos a partir de

janeiro/2019, caso não seja possível proceder estes ajustes de base de cálculo diretamente no bloco C, os

mesmos devem ser realizados, preferencialmente, nos campos próprios dos registros M210 (PIS - Campo 06 -

VL_AJUS_REDUC_BC_PIS) e M610 (Cofins - Campo 06 - VL_AJUS_REDUC_BC_COFINS). Caso não

seja possível proceder estes ajustes diretamente no bloco C, a pessoa jurídica deverá proceder aos ajustes

diretamente no bloco M, nos respectivos campos e registros de ajustes de redução de contribuição (M220 e

M620). Neste caso, deverá utilizar o campo “NUM_DOC” e “DESCR_AJ” para relacionar as notas fiscais de

devolução de vendas, como ajuste de redução da contribuição cumulativa. Para os fatos geradores ocorridos a

partir de janeiro/2019, caso não seja possível proceder estes ajustes de base de cálculo diretamente no bloco C,

os mesmos devem ser realizados, preferencialmente, nos campos próprios dos registros M210 (PIS - Campo

06 - VL_AJUS_REDUC_BC_PIS) e M610 (Cofins - Campo 06 - VL_AJUS_REDUC_BC_COFINS). Neste

caso, o detalhamento do ajuste será informado nos registros M215 (PIS) e M615 (Cofins), respectivamente,

preenchendo o campo COD_AJ_BC com o código 02 - Devoluções de vendas tributadas em períodos

anteriores - da tabela 4.3.18.

A nota fiscal de entrada da mercadoria retornada, emitida pela própria pessoa jurídica, não deverá ser

relacionada nos registros consolidados C190 e filhos (Operações de aquisição com direito a crédito, e

operações de devolução de compras e vendas) ou nos registros individualizados C100 e filhos, visto não

configurar hipótese legal de creditamento de PIS/COFINS.

A devolução de venda tributada, por pessoa jurídica sujeita ao regime cumulativo deverá obedecer aos mesmos

critérios, ou seja, de exclusão da base de cálculo, devendo proceder aos ajustes diretamente nos registros

consolidados C180 e filhos ou no registro C100 e filhos. Mesmo não gerando direito a crédito, a nota fiscal de

devolução pode ser informada nos registros consolidados C190 e filhos, ou C100 e filhos, para fins de

transparência na apuração. Nesse caso, deve ser informado o CST 99, visto que a devolução de venda no

regime cumulativo não gera crédito.

2.1.7 ARMAZENAGEM DE MERCADORIA E FRETE NA OPERAÇÃO DE VENDA

Armazenagem de mercadoria e frete na operação de venda, quando o ônus for suportado

pelo vendedor.

(Lei nº 10.833, de 2003, art.3º, inciso IX)

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 16

Crédito

- Fretes incorridos nas operações de revenda de mercadorias e produtos, quando o ônus for

suportado pela pessoa jurídica comercial titular da escrituração (contratação de frete para a

entrega da mercadoria revendida ao adquirente).

Não é possível apropriação de crédito

- O transporte de bens recebidos em devolução, realizado do estabelecimento do comprador

para o do vendedor.

2.2 SUPERMERCADO QUE MANTEM AÇOUGUE E PADARIA

Solução de Consulta nº183 – Cosit, de Data 17 de março de 2017

o gás consumido nos fornos da padaria;

19. Como não há previsão específica de creditamento em relação a tal dispêndio, deve-se

averiguar se é possível o creditamento na modalidade aquisição de insumos.

20. A atividade de padaria não é considerada industrialização por expressa vedação do art. 5º,

I, a, do Decreto nº 7.212, de 15 de junho de 2010. Entretanto, não há que se negar que apesar

de não realizar industrialização, a padaria do supermercado, em regra, produz bens destinados

à venda, como, por exemplo, alimentos que serão comercializados: pães, bolos, dentre outros.

Por conseguinte, os bens utilizados como insumos na produção desenvolvida por essa atividade

satisfazem a exigência da legislação ora citada para creditamento na modalidade aquisição de

insumos.

21. Dessa forma, o gás utilizado nos fornos da padaria para produção de bens a serem vendidos

na panificadora do supermercado gera direito ao crédito na modalidade aquisição de insumos

para fins de apuração da Contribuição para o PIS/Pasep e da Cofins, no regime de incidência

não cumulativo.

(i) os encargos de depreciação de máquinas e equipamentos utilizados na padaria;

22. Quanto à apuração de créditos sobre os encargos de depreciação incidentes sobre bens do

ativo imobilizado é admissível no caso de máquinas, equipamentos e outros bens utilizados para

a produção de bens destinados à venda ou utilizados na prestação de serviços;

23. Como dito anteriormente, a atividade de padaria pode ser considerada de produção de bens

destinados à venda, permitindo a assim a apuração do crédito em voga em relação aos bens do

ativo imobilizado da pessoa jurídica diretamente utilizada nessa produção, e somente em

relação a eles.

24. Cabe à própria consulente verificar quais bens incorporados ao seu ativo imobilizado se

enquadrariam nas hipóteses acima, podendo-se supor que, dentre os elencados na consulta,

atendam a tais condições, por exemplo, o forno da padaria (produção de pães a serem vendidos

na panificadora do mercado).

(ii) os encargos de depreciação das máquinas e equipamentos utilizados no açougue;

25. A atividade de açougue, em regra, não é considerada industrialização, nem tampouco

produção de bens destinados à venda, já que promove apenas a revenda de produtos com

algum tipo de modificação, como, por exemplo, desossa e limpeza da carne, fatiamento de frios,

etc.

26. Assim, as máquinas e equipamentos utilizados na atividade de açougue da consulente não

são utilizados para a produção de bens destinados à venda ou utilizados na prestação de

serviços, e, por conseguinte, é vedado o desconto de crédito sobre os encargos de depreciação

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 17

das máquinas e equipamentos deste setor (inciso VI do caput do art. 3º da Lei nº 10.637, de

2002, e da Lei nº 10.833, de 2003).

(...)

(iii) sobre os encargos de depreciação dos geradores de energia elétrica;

30. Por fim, em relação aos encargos de depreciação dos geradores de energia elétrica,

ressalta-se que a apuração de créditos sobre os encargos de depreciação incidentes sobre bens

do ativo imobilizado só é admissível em duas hipóteses: (a) sobre as máquinas, equipamentos e

outros bens utilizados para a produção de bens destinados à venda ou utilizados na prestação

de serviços; (b) sobre as edificações e benfeitorias em imóveis próprios ou de terceiros,

utilizados nas atividades da pessoa jurídica.

31. Como já mencionado acima, os geradores não são utilizados diretamente na produção dos

bens destinados a venda, e, portanto, é vedado o creditamento da Contribuição para o

PIS/Pasep e da Cofins sobre seus dispêndios de depreciação (inciso VI do caput do art. 3º da Lei

nº 10.637, de 2002, e da Lei nº 10.833, de 2003).

SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7081, DE 28 DE DEZEMBRO DE 2020

(Publicado(a) no DOU de 18/01/2021, seção 1, página 33)

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

NÃO CUMULATIVIDADE. CRÉDITOS. INSUMOS. GASTOS COM VALE-TRANSPORTE DE

FUNCIONÁRIOS, VALE-REFEIÇÃO, VALE-ALIMENTAÇÃO, FARDAMENTO E UNIFORMES.

Para fins de apuração de crédito da Cofins, o gasto com vales-transporte fornecidos pela pessoa

jurídica a seus funcionários que trabalham diretamente na produção de bens ou na

prestação de serviços pode ser considerado insumo, por ser despesa decorrente de imposição

legal.

Os gastos da pessoa jurídica com vale-refeição, vale-alimentação, fardamento e uniformes

fornecidos a seus funcionários que trabalham no processo de produção de bens ou de prestação

de serviços não são considerados insumos para fins de creditamento da Cofins, nos termos do

art. 3º, II, da Lei nº 10.833, de 2003.

CRÉDITOS. SERVIÇOS DE LIMPEZA, CONSERVAÇÃO E MANUTENÇÃO. GASTOS COM VALE-

REFEIÇÃO, VALE-ALIMENTAÇÃO, FARDAMENTO E UNIFORMES - ART. 3º, X, DA LEI Nº 10.833,

DE 2003.

O direito da pessoa jurídica que explore as atividades de prestação de serviços de limpeza,

conservação e manutenção ao crédito da Cofins de que trata o art. 3º, "X", da Lei nº 10.833, de

2003, relativamente aos gastos com alimentação dos empregados que atuem diretamente

nessas atividades, apenas se concretiza se os referidos gastos forem realizados através do

fornecimento de vale-refeição ou vale-alimentação, conforme expressa previsão legal.

Incabível a apuração de créditos decorrentes dos gastos com vale-alimentação ou vale-refeição,

fardamento e uniformes em relação a outras atividades exercidas pela pessoa jurídica que não

os serviços de limpeza, conservação ou manutenção, expressamente citados no art. 3º, X, da

Lei nº 10.833, de 2003.

O direito ao crédito em referência não depende de a pessoa jurídica desenvolver,

concomitantemente, as três atividades relacionadas naquele inciso.

Caso os empregados atuem de forma indistinta nos serviços de manutenção, limpeza e

conservação e em outras atividades, o crédito deverá ser calculado com base na ponderação dos

dispêndios incorridos com vale-refeição, vale-alimentação, uniformes ou fardamentos desses

funcionários e as horas por eles efetivamente trabalhadas nos serviços de manutenção, limpeza

ou conservação. Não sendo realizada essa segregação das atividades, não haverá o direito ao

crédito em comento, por falta de previsão legal.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 219, DE 6 DE

AGOSTO DE 2014, À SOLUÇÃO DE CONSULTA COSIT Nº 581, DE 20 DE DEZEMBRO DE 2017, E

À SOLUÇÃO DE CONSULTA COSIT Nº 45, DE 28 DE MAIO DE 2020.

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 18

Dispositivos Legais: Lei nº 10.833, de 2003, art. 3º, incisos II e X; Parecer Normativo Cosit/RFB

nº 5, de 2018; Lei nº 7.418, de 1985; Decreto nº 95.247, de 1987.

(...)

Dispositivos Legais: Lei nº 10.637, de 2002, art. 3º, incisos II e X; Parecer Normativo Cosit/RFB

nº 5, de 2018; Lei nº 7.418, de 1985; Decreto nº 95.247, de 1987.

JOSÉ CARLOS SABINO ALVES

Chefe

SOLUÇÃO DE CONSULTA COSIT Nº 156, DE 23 DE DEZEMBRO DE 2020

(Publicado(a) no DOU de 31/12/2020, seção 1, página 54)

Assunto: Contribuição para o PIS/Pasep

NÃO CUMULATIVIDADE. CRÉDITOS. INSUMO. SUPERMERCADO QUE MANTÉM

PADARIA, CONFEITARIA, LANCHONETE, AÇOUGUE E ROTISSERIA.

O supermercado que mantém, entre outras atividades, padaria, confeitaria, lanchonete,

açougue e rotisseria, quanto aos créditos da não cumulatividade da Contribuição para o

PIS/Pasep:

a) é permitida a apuração na modalidade aquisição de insumos em relação aos uniformes

utilizados na padaria, na confeitaria e na lanchonete, quando integrarem por imposição

legal o processo de produção de bens a serem vendidos nesses setores do supermercado; e

b) é vedada a apuração na modalidade aquisição de insumos em relação aos uniformes

utilizados no açougue e na rotisseria, por não integrarem o processo de produção de bens a

serem vendidos nesses setores do supermercado.

SOLUÇÃO DE CONSULTA VINCULADA AO PARECER NORMATIVO COSIT/RFB Nº 05, DE 2018.

Dispositivos Legais: Lei nº 10.637, de 2002, art. 3º, II; e Parecer Normativo Cosit/RFB nº 5, de

2018.

(...)

Dispositivos Legais: Lei nº 10.833, de 2003, art. 3º, II; e Parecer Normativo Cosit/RFB nº 5, de

2018.

FERNANDO MOMBELLI

Coordenador-Geral

2.3 AQUISIÇÕES DO SIMPLES NACIONAL

ATO DECLARATÓRIO INTERPRETATIVO RFB Nº 15, DE 26 DE SETEMBRO DE 2007

(Publicado(a) no DOU de 28/09/2007, seção, página 37)

Dispõe sobre o desconto de créditos da Contribuição para o PIS/Pasep e da Contribuição para o

Financiamento da Seguridade Social (Cofins) calculados em relação às aquisições de bens e

serviços de pessoa jurídica optante pelo Simples Nacional.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe

confere o inciso III do art. 224 do Regimento Interno da Secretaria da Receita Federal do Brasil,

aprovado pela Portaria MF nº 95, de 30 de abril de 2007, e tendo em vista o disposto no art. 23

da Lei Complementar nº 123, de 14 de dezembro de 2006, e o que consta do processo nº

10168.003407/2007-14, declara:

Artigo único. As pessoas jurídicas sujeitas ao regime de apuração não-cumulativa da

Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social

(Cofins), observadas as vedações previstas e demais disposições da legislação aplicável, podem

descontar créditos calculados em relação às aquisições de bens e serviços de pessoa jurídica

optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da

Lei Complementar nº 123, de 14 de dezembro de 2006.

JORGE ANTONIO DEHER RACHID

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 19

..................

RESOLUÇÃO CGSN Nº 140, DE 22 DE MAIO DE 2018

Art. 58

(...)

§ 3º As pessoas jurídicas sujeitas ao regime de apuração não cumulativa da Contribuição para o

PIS/Pasep e da Cofins, observadas as vedações previstas e demais disposições da legislação

aplicável, podem descontar créditos calculados em relação às aquisições de bens e serviços de

pessoa jurídica optante pelo Simples Nacional. (Lei Complementar nº 123, de 2006, art. 23, §

6º; Lei nº 10.637, de 30 de dezembro de 2002, art. 3º; Lei nº 10.833, de 29 de dezembro de

2003, art. 3º)

(...)

2.4 RESTAURANTES

SOLUÇÃO DE CONSULTA DISIT/SRRF08 Nº 8003, DE 18 DE FEVEREIRO DE 2019 (Publicado(a) no

DOU de 25/03/2019, seção 1, página 53)

Assunto: Contribuição para o PIS/Pasep

RESTAURANTES. ALÍQUOTA ZERO. NÃO APLICAÇÃO.

A redução a zero da alíquota da Contribuição para o PIS/Pasep, prevista no art. 1º da Lei nº 10.925, de

2004, não alcança as receitas auferidas com a venda de refeições por restaurantes.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 4, DE 4 DE JANEIRO DE 2018.

Dispositivos Legais: Lei nº 10.925, de 23 de julho de 2004, art. 1º.

Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins

RESTAURANTES. ALÍQUOTA ZERO. NÃO APLICAÇÃO.

A redução a zero da alíquota da Cofins, prevista no art. 1º da Lei nº 10.925, de 2004, não alcança as

receitas auferidas com a venda de refeições por restaurantes.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 4, DE 4 DE JANEIRO DE 2018.

Dispositivos Legais: Lei nº 10.925, de 23 de julho de 2004, art. 1º.

(...)

SOLUÇÃO DE CONSULTA COSIT Nº 550, DE 19 DE DEZEMBRO DE 2017 (Publicado(a) no DOU de 26/12/2017, seção 1, página 831)

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

EMENTA: NÃO CUMULATIVIDADE. DIREITO DE CREDITAMENTO. INSUMOS. AQUISIÇÃO DE CARNES.

PREPARO DE REFEIÇÕES. RESTAURANTES.

Os restaurantes exercem atividade econômica mista, com preponderância da comercialização de bens, pois

eventual prestação de serviços é acessória à venda de alimentos. Todavia, embora sua atividade seja

predominantemente comercial e não seja considerada industrialização, por expressa previsão normativa,

no âmbito da não cumulatividade da Contribuição para o PIS/Pasep permite-se a apuração de créditos com

fundamento no art. 3º, II, da Lei nº 10.637, de 2002, haja vista realizarem produção de bens destinados à

venda.

A aquisição por restaurantes, para preparo de refeições a serem vendidas a seus clientes, dos produtos

mencionados no art. 32, II, da Lei nº 12.058, de 2009, e no art. 54, IV, da Lei nº12.350, de 2010,

configuram aquisição de insumos a serem utilizados na produção de bens destinados à venda, para os fins

previstos no art. 3º, II, da Lei nº 10.637, de 2002.

As suspensões tratadas no art. 32, II, da Lei nº 12.058, de 2009, e no art. 54, IV, da Lei nº 12.350, de

2010, enquanto vigentes, não eram aplicáveis às vendas efetuadas aos restaurantes, em face das

vedações previstas no parágrafo único, I, do art. 32, da Lei nº 12.058, de 2009, e no parágrafo único, I,

do art. 54, da Lei nº 12.350, de 2010, que expressamente ressalvavam o alcance das suspensões sobre a

receita bruta auferida nas vendas a varejo.

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 20

Em decorrência, até 12 de março de 2013, enquanto vigentes o art. 32, II, da Lei nº 12.058, de 2009, e o

art. 54, IV, da Lei nº12.350, de 2010, os restaurantes poderiam apurar créditos da não cumulatividade

relativamente à aquisição dos produtos listados nos dispositivos mencionados, com fundamento no art. 3º,

II, da Lei nº 10.637, de 2002, desde que respeitados todos os demais requisitos normativos e legais

atinentes à espécie.

A partir de 13 de março de 2013, com a publicação da MP nº609, de 2013, posteriormente convertida na

Lei nº 12.839, de 2013, as receitas de venda dos produtos em questão passaram a gozar do benefício de

redução a zero da alíquota da Contribuição para o PIS/Pasep, motivo pelo qual passou a ser vedada a

apuração dos créditos antes aludidos, conforme previsto no art. 3º, § 2º, II, da Lei nº 10.637, de 2002.

PARCIALMENTE VINCULADA À SOLUÇÃO DE DIVERGÊNCIA COSIT Nº 7, DE 23 DE AGOSTO DE 2016, E ÀS

SOLUÇÕES DE CONSULTA COSIT Nº 280, DE 9 DE OUTUBRO DE 2014, E Nº 183, DE 17 DE MARÇO DE

2017.

Dispositivos Legais: art. 3º, II, e § 2º, II, da Lei nº 10.637, de 2002; art. 15, II, da Lei nº 10.865, de

2004; art. 1º, XIX, da Lei nº 10.925, de 2004; art. 32, II, e parágrafo único, da Lei nº12.058, de 2009;

art. 54, IV, e parágrafo único, da Lei nº12.350, de 2010; art. 53 da Lei nº 12.431, de 2011; arts. 10 e 11

da MP nº 609, de 2013; art. 5º, I, “a”, do Decreto nº 7.212, de 2010; art. 66 da IN SRF nº 247, de 2002.

2.5 CRÉDITO PRESUMIDO NO ESTOQUE DE ABERTURA

A pessoa jurídica que, tributada com base no lucro presumido ou optante pelo Simples,

passar a ser tributada com base no lucro real, na hipótese de sujeitar-se à incidência não-

cumulativa do PIS e da COFINS, terá direito ao aproveitamento do crédito presumido, calculado

sobre o estoque de abertura, devidamente comprovado, na data da mudança do regime de

tributação adotado para fins do imposto de renda.

O montante do crédito do PIS, referente aos estoques, será igual ao resultado da aplicação

do percentual de 0,65% sobre o valor dos estoques. O montante do crédito referente a Cofins

será igual ao resultado da aplicação do percentual de 3%. Os créditos assim calculados poderão

ser utilizados em 12 parcelas mensais (1/12), iguais e sucessivas, a partir do mês em que

iniciar a incidência não-cumulativa.

(Lei nº 10.833, de 2003, art. 12; IN RFB nº 1.911, de 2019, art.183)

3 PRODUTOS MONOFÁSICOS (LUCRO REAL, LUCRO PRESUMIDO, LUCRO ARBITRADO)

PRODUTOS DE PERFUMARIA, DE TOUCADOR OU DE HIGIENE PESSOAL

Lei nº 10.147/2000: Revenda CST 04

Não se aplica ao SN (RE 1199/021)

PRODUTOS DE PERFUMARIA, DE TOUCADOR OU DE HIGIENE PESSOAL

Produtos

TIPI Descrição

3303.00 Perfumes e águas-de-colônia.

33.04 Produtos de beleza ou de maquiagem preparados e preparações para conservação ou cuidados da

pele (exceto medicamentos), incluindo as preparações anti-solares e os bronzeadores; preparações

para manicuros e pedicuros.

33.05 Preparações capilares.

33.07 Preparações para barbear (antes, durante ou após), desodorantes (desodorizantes) corporais,

preparações para banhos, depilatórios, outros produtos de perfumaria ou de toucador preparados e

outras preparações cosméticas, não especificados nem compreendidos noutras posições;

desodorantes (desodorizantes) de ambiente, preparados, mesmo não perfumados, com ou sem

propriedades desinfetantes.

3401.11.90

Sabões

(exceto Ex 01)

3401.20.10 Sabões de toucador

9603.21.00 Escovas de dentes, incluindo as escovas para dentaduras

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 21

ALCOOL VENDIDO POR VAREJISTA

Lei nº 9.718/1998, art. 5º, §1º, inciso II: Revenda CST 04

Álcool 2207.10 , 2207.20.1, 2208.90.00 Ex 01

SOLUÇÃO DE CONSULTA COSIT Nº 611, DE 22 DE DEZEMBRO DE 2017 (Publicado(a) no DOU de 23/03/2018, seção 1, página 33)

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

EMENTA: INCIDÊNCIA CONCENTRADA. ÁLCOOL DOMÉSTICO. COMÉRCIO VAREJISTA. ALÍQUOTA ZERO.

Desde 1º de maio de 2008, as receitas decorrentes da comercialização de álcool doméstico, geralmente

utilizado para limpeza, sujeitam-se à incidência da Contribuição para o PIS/Pasep com alíquota

concentrada no fabricante ou importador e, consequentemente, com sua alíquota reduzida a

0% (zero por cento) na venda a varejo.

Dispositivos Legais: Lei nº 11.727, de 2008, arts. 7º e 41, IV; Lei nº 9.718, de 1998, art. 5º, caput e § 1º;

MP nº 413, de 2008, arts. 7º e 18, II.

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL – COFINS

EMENTA: INCIDÊNCIA CONCENTRADA. ÁLCOOL DOMÉSTICO. COMÉRCIO VAREJISTA. ALÍQUOTA ZERO.

Desde 1º de maio de 2008, as receitas decorrentes da comercialização de álcool doméstico, geralmente

utilizado para limpeza, sujeitam-se à incidência da Cofins com alíquota concentrada no fabricante ou

importador e, consequentemente, com sua alíquota reduzida a 0% (zero por cento) na venda a varejo.

Dispositivos Legais: Lei nº 11.727, de 2008, arts. 7º e 41, IV; Lei nº 9.718, de 1998, art. 5º, caput e § 1º;

MP nº 413, de 2008, arts. 7º e 18, II.

4 ALÍQUOTA ZERO (LUCRO REAL, LUCRO PRESUMIDO E LUCRO ARBITRADO)

CST 06 / PARA O SIMPLES NACIONAL UTILIZA-SE CST 49 E TRIBUTA NORMALMENTE

PRODUTOS ALIMENTÍCIOS

PRODUTOS DE HIGIENE PESSOAL

Legumes de vagem, secos, em grão, mesmo pelados ou partidos; arroz; farinhas e sêmolas

NCM 0713.33.19, 0713.33.29, 0713.33.99, 1006.20, 1006.30 e 1106.20.Lei nº 10.925/2004, art. 1º, V

Farinha, grumos e sêmolas, grãos esmagados ou em flocos, de milho, classificados, respectivamente, nos códigos

1102.20, 1103.13 e 1104.19, todos da TIPI.Lei nº 10.925/2004, art. 1º, IX

Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, leite em pó, integral, semidesnatado ou

desnatado, leite fermentado, bebidas e compostos lácteos e fórmulas infantis, assim definidas conforme previsão legal

específica, destinados ao consumo humano ou utilizados na industrialização de produtos que se destinam ao consumo

humano.Lei nº 10.925/2004, art. 1º, XI

Queijos tipo mozarela, minas, prato, queijo de coalho, ricota, requeijão, queijo provolone, queijo parmesão e queijo

fresco não maturado.Lei nº 10.925/2004, art. 1º, XII

Soro de leite fluido a ser empregado na industrialização de produtos destinados ao consumo humano

Lei nº 10.925/2004, art. 1º, XIII e § 1º

Farinha de trigo/NCM 1101.00.10

Lei nº 10.925/2004, art. 1º, XIV e § 1º, atualizado pelo art. 9º da Lei nº 12.766/2012.

Pré-misturas próprias para fabricação de pão comum e pão comum

NCM 1901.20.00 Ex 01 e 1905.90.90 Ex 01

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 22

Lei nº 10.925/2004, art. 1º, XVI, atualizado peloart. 9º da Lei nº 12.766/2012.

Produtos hortícolas e frutas/Capitulos 7 e 8

Lei nº 10.865/2004, art. 28, III

Ovos NCM 04.07.Lei nº 10.865/2004, art. 28, III

Massas alimentícias classificadas na posição 19.02 da TIPI.Lei nº 10.925/2004, art. 1º, XVIII

Queijo do reino

Lei nº 10.925/2004, art. 1º, XII, com a redação dada pela Lei nº 12.655/2012.Vigência a partir de 31/05/2012

Carnes bovina, suína, ovina, caprina e de aves e produtos de origem animal classificados nos seguintes códigos da

TIPI:

a) 02.01, 02.02, 0206.10.00, 0206.2, 0210.20.00, 0506.90.00, 0510.00.10 e 1502.10.1;

b) 02.03, 0206.30.00, 0206.4, 02.07, 02.09 e 0210.1 e carne de frango classificada no código 0210.99.00; e

c) 02.04 e miudezas comestíveis de ovinos e caprinos classificadas no código 0206.80.00;

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013.Vigência a partir de 08/03/2013

Peixes e outros produtos classificados nos seguintes códigos da TIPI:

NCM 03.02 (exceto 0302.90.00),03.03 e 03.04

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013.Vigência a partir de 08/03/2013

Café classificado nos códigos 09.01 e 2101.1 da TIPI

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013.Vigência a partir de 08/03/2013-

Açúcar classificado no código 1701.99.00 da TIPI

Lei n 10.925/2004, art. 1º, com redação da

Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n° 12.839/2013, em 10/07/2013.

Vigência a partir de 08/03/2013

Açúcar classificado no código 1701.14.00 da TIPI

Lei n° 10.925/2004, art. 1°, alterado pela Lei n° 12.839/2013, em 10/07/2013

Vigência 10/07/2013

Óleo de soja classificado na posição 15.07 da TIPI e outros óleos vegetais classificados nas posições 15.08 a 15.14 da

TIPI.Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013. Vigência a partir de 08/03/2013

Manteiga classificada no código 0405.10.00 da TIPI

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013. Vigência a partir de 08/03/2013

Margarina classificada no código 1517.10.00

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013. Vigência a partir de 08/03/2013

Sabões de toucador classificados no código 3401.11.90 Ex 01 da TIPI

Lei n 10.925/2004, art. 1º, com redação da

Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n° 12.839/2013, em 10/07/2013.

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 23

Vigência a partir de 08/03/2013

Produtos para higiene bucal ou dentária classificados na posição 33.06 da TIPI

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013. Vigência a partir de 08/03/2013

Papel higiênico classificado no código 4818.10.00 da TIPI

Lei n 10.925/2004, art. 1º, com redação da Medida Provisória nº 609/2013, de 08/03/2013, convertida na Lei n°

12.839/2013, em 10/07/2013. Vigência a partir de 08/03/2013

DEMAIS PRODUTOS E RECEITAS

Livros, conforme definido no art. 2o da Lei no10.753/03 Lei nº 10.865/2004, ART. 28, VI

Receita decorrente da venda de águas minerais naturais comercializadas em recipientes com capacidade

nominal inferior a 10 (dez) litros ou igual ou superior a 10 (dez) litros classificadas no código 2201.10.00

Ex 01 e Ex 02 da Tipi, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011.

A partir de 18/09/2012

Lei nº 12.715/2012, Art. 76.

Definição de pão comum

SOLUÇÃO DE CONSULTA DISIT/SRRF08 Nº 77, DE 22 DE MARÇO DE 2012

(Publicado(a) no DOU de 25/04/2012, seção 1, página 82)

Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins

ALÍQUOTA ZERO. PÃO COMUM. A alíquota zero da Contribuição incidente sobre a receita bruta de venda

no mercado interno do pão comum a que se refere o inciso XVI do art. 1° da Lei n° 10.925, de 2004,

aplica-se somente ao pão obtido pela cocção de preparo contendo apenas farinha de trigo, fermento

biológico, água, sal e/ou açúcar, tal qual definido na exposição de motivos à Medida Provisória n° 433,

de 2008.

Dispositivos Legais: Lei n° 10.925, de 2004, art. 1°, inciso XVI; Exposição de Motivos à MP n° 433, de

2008 (EMI n° 00074/2008- MF/MT).

(...)

Queijo ralado

SOLUÇÃO DE CONSULTA Nº 58, DE 26 DE FEVEREIRO DE 2019 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins ALÍQUOTA ZERO. MERCADO INTERNO. IMPORTAÇÃO. QUEIJO RALADO. INAPLICABILIDADE.

Estão reduzidas a 0 (zero), nos termos do inciso XII do art. 1º da Lei nº 10.925, de 2005, as alíquotas da Cofins e da Cofins-Importação incidentes respectivamente sobre as vendas no mercado interno e sobre as importações de queijo fresco não maturado ou não curado classificado no código 0406.10 da Tipi. A redução de alíquotas de que trata o inciso XII do art. 1º da Lei nº 10.925, de 2004, não alcança os queijos ralados do tipo regional do norte ou tropical classificados no código 0406.20.00 da

Tipi. Dispositivos Legais: Lei nº 1.283, de 1950, arts. 1º, 2º, 4º e 9º; Lei nº 10.925, de 2004, art. 1º, XII;

Decreto nº 9.013, de 29 de março de 2017, art. 373; e Decreto nº 8.950, de 2016. (...)

Alíquota Zero – Simples Nacional

SOLUÇÃO DE CONSULTA Nº 58 - COSIT DATA 18 DE MAIO DE 2016

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS SUSPENSÃO DO

PAGAMENTO. ALÍQUOTA ZERO. SIMPLES NACIONAL. INAPLICABILIDADE. A suspensão do pagamento da

Cofins prevista no art. 32, I, da Lei nº 12.058, de 2009, e no art. 54, III, da Lei nº 12.350, de 2010, bem

como a alíquota zero da referida contribuição prevista no art. 1º, XIX, da Lei nº 10.925, de 2004,

são inaplicáveis a pessoas jurídicas optantes pelo Simples Nacional.

(...)

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 24

SUSPENSÃO E ALÍQUOTA ZERO NÃO SE APLICAM AO SIMPLES NACIONAL, APLICA-SE

TRIBUTAÇÃO MONOFÁSICA, SUBSTITUIÇÃO TRIBUTÁRIA, E NÃO INCIDÊNCIA

(EXPORTAÇÃO)

5 SUBSTITUIÇÃO TRIBUTÁRIA (LUCRO REAL, PRESUMIDO, ARBITRADO, SIMPLES)

CST 05

PRODUTOS SUJEITOS A SUBSTITUIÇÃO TRIBUTÁRIA REVENDA ALÍQUOTA ZERO – CST SAÍDA 05

PRODUTOS FUNDAMENTAÇÃO LEGAL

CIGARROS E CIGARRILHAS

Cigarros, de fumo (tabaco) ou dos seus sucedâneos

NCM 24.02

Art. 3º da Lei Complementar nº 70, de 1991; art. 5º da Lei nº 9.715, de 1998; art. 62 da Lei nº 11.196, de 2005.

Cigarrilhas NCM 2402.10.00

Art. 6º da Lei nº 12.402, de 2011.

SOLUÇÃO DE CONSULTA DISIT/SRRF08 Nº 171, DE 01 DE AGOSTO DE 2013 (Publicado(a) no DOU de 24/09/2013, seção, página 18)

Assunto: Contribuição para o PIS/Pasep SUBSTITUIÇÃO TRIBUTÁRIA. Não há substituição tributária no

recolhimento da Contribuição para o PIS/Pasep incidente sobre a comercialização de charutos.

Dispositivos Legais: Lei nº 9.715, de 1998, art. 5º, caput; Lei nº 9.532, de 1997, art. 53; Lei nº 12.402,

de 2011, art. 6º, II.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins SUBSTITUIÇÃO TRIBUTÁRIA.

Não há substituição tributária no recolhimento da Cofins incidente sobre a comercialização de charutos.

Dispositivos Legais: Lei Complementar nº 70, de 1991, art. 3º, caput; Lei nº 9.532, de 1997, art. 53; Lei

nº 12.402, de 2011, art. 6º, II.

Informação na EFD-Contribuições Conforme Manual:

(...)

4. Procedimentos de escrituração na revenda de bens sujeitos à substituição tributária de PIS/COFINS:

Conforme disposto no Decreto nº 4.524, de 2002, art. 37, os comerciantes varejistas de cigarros, em decorrência da substituição a que estão sujeitos na forma do caput do art. 4º , para efeito da apuração da base de cálculo das contribuições, podem excluir da receita bruta o valor das vendas desse produto, desde que a substituição tenha sido efetuada na aquisição.

Dessa forma, ao relacionar as receitas decorrentes das revendas destes produtos sujeitos ao regime da substituição tributária, devem escriturar:

- No campo destinado à receita ou valor dos itens: registrar o valor da receita ou do item sendo revendido - No campo CST PIS ou CST COFINS: informar o valor 05 - No campo de Base de Cálculo: informar o valor zero (0,00)

- No campo de Alíquota: 0,65 para o PIS e 3,00 para a COFINS

- No campo de Valor PIS ou Valor COFINS: informar o valor zero (0,00)

6 SIMPLES NACIONAL

Se aplica ao Simples Nacional a tributação monofásica e a substituição tributária de

PIS e COFINS. A revenda destes produtos será com alíquota zero, CST 04 e 05,

respectivamente.

No PGDAS-D:

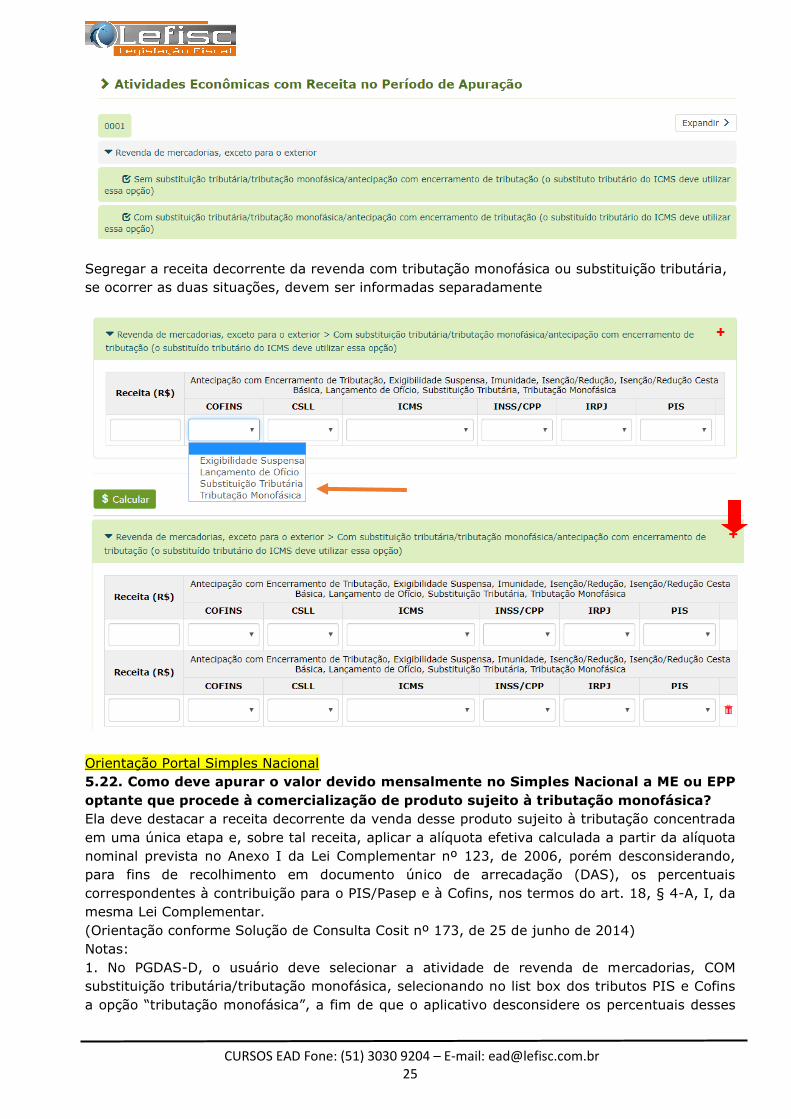

CURSOS EAD Fone: (51) 3030 9204 – E-mail: [email protected] 25

Segregar a receita decorrente da revenda com tributação monofásica ou substituição tributária,

se ocorrer as duas situações, devem ser informadas separadamente

Orientação Portal Simples Nacional

5.22. Como deve apurar o valor devido mensalmente no Simples Nacional a ME ou EPP

optante que procede à comercialização de produto sujeito à tributação monofásica?

Ela deve destacar a receita decorrente da venda desse produto sujeito à tributação concentrada

em uma única etapa e, sobre tal receita, aplicar a alíquota efetiva calculada a partir da alíquota

nominal prevista no Anexo I da Lei Complementar nº 123, de 2006, porém desconsiderando,

para fins de recolhimento em documento único de arrecadação (DAS), os percentuais

correspondentes à contribuição para o PIS/Pasep e à Cofins, nos termos do art. 18, § 4-A, I, da

mesma Lei Complementar.

(Orientação conforme Solução de Consulta Cosit nº 173, de 25 de junho de 2014)

Notas:

1. No PGDAS-D, o usuário deve selecionar a atividade de revenda de mercadorias, COM

substituição tributária/tributação monofásica, selecionando no list box dos tributos PIS e Cofins