Embed Size (px)

DESCRIPTION

standards Relatório de Responsabilidade Corporativa 2009

Citation preview

standards

PROTEGEMOSO FUTURORelatório deResponsabilidadeCorporativa 2009

ÍNDICE > Relatório de Responsabilidade Corporativa 2009

Mensagem do Presidente

Identidade

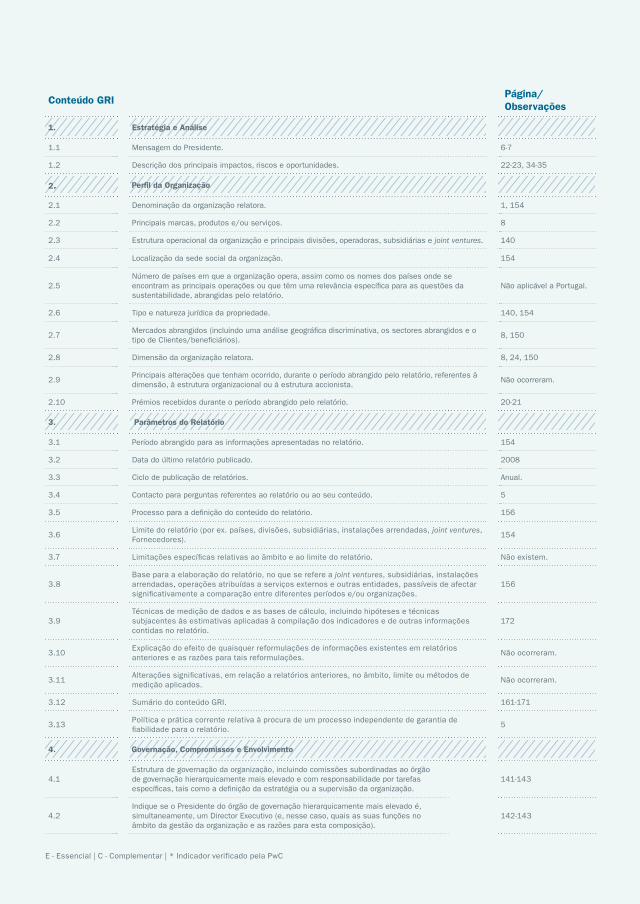

1. Responsabilidade Corporativa

2. Responsabilidade na criação de valor

3. Responsabilidade na relação com os Clientes

06 28 39Inquéritos revelam Clien-tes mais satisfeitos _ Estudo nacional: Clientes de seguros mais confiantes _ Scope Cliente 2009_ A Estratégia da Prova em acção

Agir em antecipação à lei _ O Projecto Grandes Incapacitados _ Provedor do Cliente _ Atendimento nos Call Centers

Iniciativas para pros-seguir a redefinição de standards_ AXAnet: a AXA sempre disponível online_ Projecto SMILE: melhoria contínua_ Claims Day: resolver com mais eficácia os problemas dos Clientes_ Seguro com “Condução Segura”: promover a segu-rança_ Resposta em situação de sinistros graves

A AXA no contexto do mercado _ O único segurador entre as melhores marcas globais

O desempenho econó-mico _ Prémio “Melhor Seguradora Não Vida” _ Os 10 melhores segurado-res ramo Não Vida_ Resultados financeiros_ Gestão dos activos_ Partilha do capital com os Colaboradores _ Impactos económicos indirectos

Gestão de risco: a chave para a solidez e a sus-tentabilidadeA nova estratégia de

Responsabilidade Corpo-rativa_ Compromissos com os stakeholders_ As prioridades até 2012_ Inclusão em índices bolsis-tas de sustentabilidade_ Participação em projectos pelo desenvolvimento sus-tentável_ AXA People for Corporate Responsibility: novo site interno

Os desafios e o contribu-to para o desenvolvimen-to sustentável

O que marcou a AXA_ Factos relevantes_ Reconhecimento e prémios

Os compromissos pela sustentabilidade

Principais indicadores de desempenho

1.1.

1.2.

1.3.

1.4.

1.5.

2.1.

2.2.

2.3.

3.1.

3.2.

3.3.13

4. Responsabilidade na relação com os Distribuidores

62Pontos de encontro pelo diálogo e transparência_ Scope Distribuidor 2009_ Entrevista aos Distribuido-res e Consultores: saber de viva voz_ Road Show: estar mais perto dos Distribuidores

Um modelo de gestão para uma parceria de excelência_ Certificação de especialis-tas em PME

4.1.

4.2.

5.1.

5.2.

5.3.

5.4.

5. Responsabilidade para com os Colaboradores

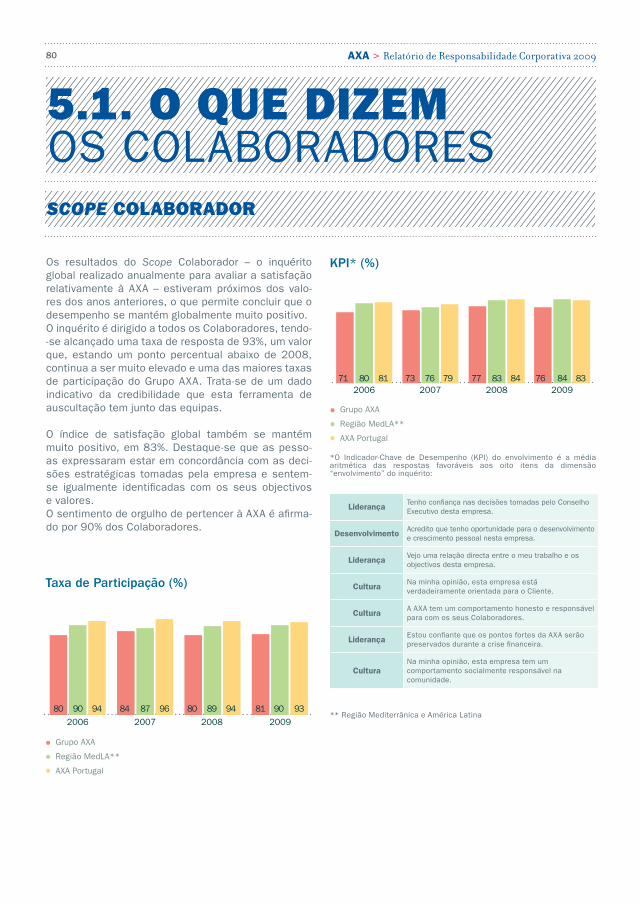

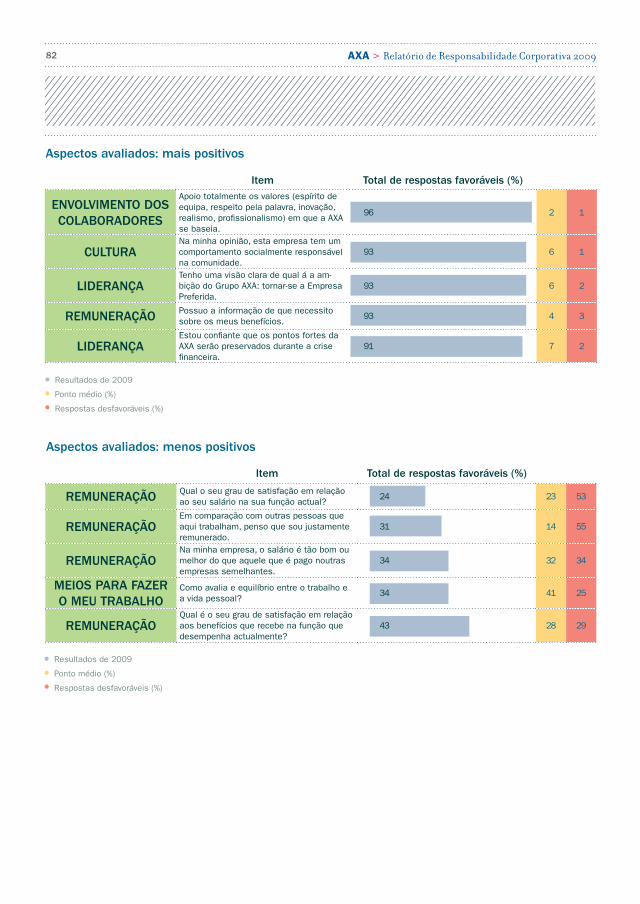

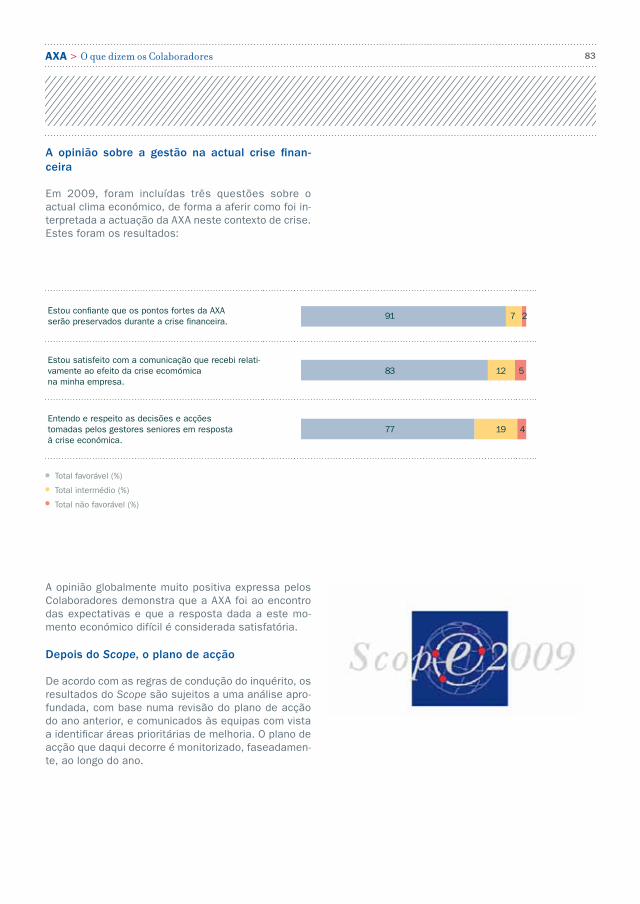

78O que dizem os Colabo-radores _ Scope Colaborador 2009

Formação e valorização de competências_ Sustentabilidade: sensibili-zar e formar _ AXA Brand Spirit: envolver no espírito da marca AXA_ AXA mantém certificação de entidade formadora_ Indicadores de formação_ RVCC: ajudar os Colabora-dores a evoluir _ AXA Innovation Awards 2009

Política de diversidade e de bem-estar: um impe-rativo _ Diversidade, igualdade e inclusão na cultura da empresa_ Indicadores de diversidade_ III Quinzena Sustentável: Viver Melhor_ Assistência social aos Colaboradores _ Estudo dá nota positiva aos benefícios sociais da AXA

Comunicação interna: por uma cultura de diálogo_ Barómetro de comunicação interna_ TV AXA: uma nova dinâmi-ca de comunicação_ Portal My AXA: o eleito dos Colaboradores _ Diálogo com o Conselho Executivo

6. Responsabilidade na relação com os Fornecedores

108Levar a Responsabilidade Corporativa aos Fornecedores_ Cláusula de responsabili-dade social nos contratos_ Projecto-piloto de avalia-ção: Ecovadis_ Por uma avaliação contínua dos Fornecedores

Formação para a equipa de Procurement_ Procurement Professional College da AXA

6.1.

6.2.

7. Responsabilidade para com a sociedade

8. Responsabilidade para com o ambiente

9. Informação complementar

115 127 137Barómetros AXA: pela partilha de conhecimento_ Sobre o AXA Barómetro Reforma_ Um novo estudo: AXA Barómetro de Prevenção Rodoviária

O apoio às microfinanças

A Fundação AXA Cora-ções em Acção: solida-riedade_ Fazer o Banco de Tempo crescer_ “Corações sem Fronteiras” para chegar a todo o país_ A energia da Fundação AXA em números _ Com os olhos postos em 2010

Outras iniciativas de apoio à sociedade_ Projecto-piloto: Polícia Automático

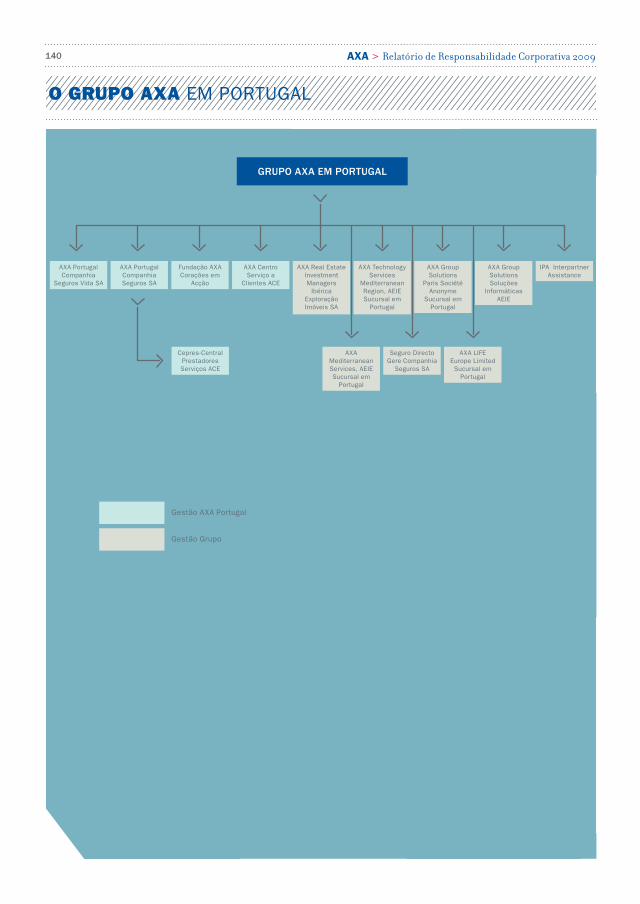

Perfil da empresa _ O Grupo AXA em Portugal_ Estrutura organizacional da AXA Portugal

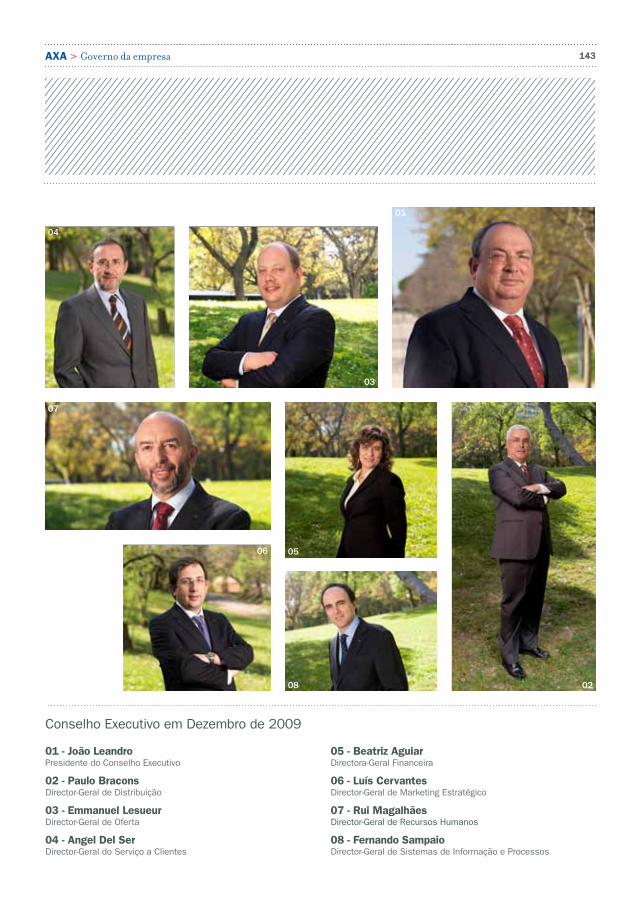

Governo da empresa_ Estrutura e organização do governo da empresa _ O Conselho Executivo_ Remuneração do Conselho Executivo _ Avaliação da gestão de topo _ Canais estruturais de diálogo_ Ambição de uma cultura exemplar_ Política de controlo de fraude, corrupção e branquea-mento de capitais

Política de Recursos Humanos_ Formação, desenvolvimen-to e incentivo à aprendiza-gem_ Equilíbrio entre a vida profissional e pessoal _ Saúde e bem-estar no local de trabalho_ Outros indicadores de desempenho

Como lidar com o maior risco: as alterações climá-ticas?_ Política ambiental da AXA Portugal

Compromissos com enti-dades para a protecção ambiental_ Participação no projecto Floresta Unida _ Movimento ECO – Empre-sas contra os Fogos

As boas práticas ambien-tais dentro da empresa_ Sistema de gestão ambiental nos escritórios_ Indicadores de desempe-nho ambiental_ Boas práticas que prevalecem

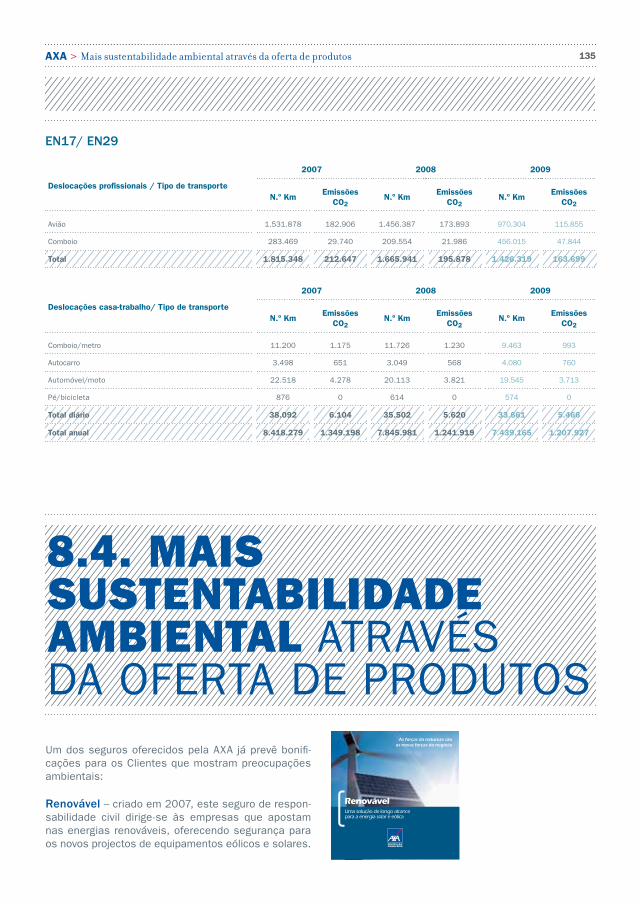

Mais sustentabilidade ambiental através da oferta de produtos

7.1.

7.2.

7.3.

7.4.

8.1.

8.2.

8.3.

8.4.

9.1.

9.2.

9.3.

10. Sobre o relatório

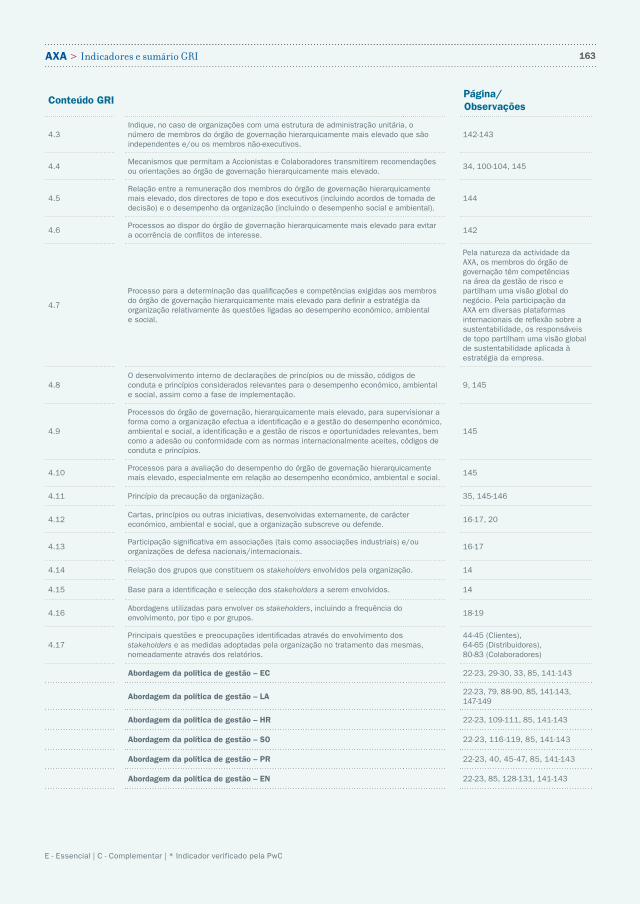

11. Indicadores e sumário GRI

155

161

Como se definiram os conteúdos

A quem se dirige o relatório

Metodologia usada

Carta de verificação independente

10.1.

10.2.

10.3.

10.4.

FICHA TÉCNICATítulo: Relatório de Responsabilidade Corporativa 2009 – Protegemos o futuroResponsável da edição: AXA Portugal, Companhia de Seguros, S.A. / AXA Portugal, Companhia de Seguros de Vida, S.A. Coordenação interna: Departamento de Comunicação e de Responsabilidade Corporativa, AXA PortugalConcepção e coordenação: Inspire, Comunicação para o Desenvolvimento Sustentável, Lda.Paginação: Sonda DesignEdição: Junho 2010Fotografias: Agência Vu / Juan Manuel Castro Prieto; Agência Vu / Denis Dailleux, Picturetank / Alain Le Bacquer, Bruno Lévy; Agência Vu / Bertrand Desprez, X, DR.

Para todos os esclarecimentos relativos a este relatório, contacte:Luciana SilvaCordenadora das Políticas e Práticas de Responsabilidade Corporativa

Correio electrónico: [email protected] Telefone: 00351 213 506 150

O presente Relatório de Responsabilidade Corporativa está em conformidade com o nível A+ das directrizes para a elaboração dos relatórios de Sustentabilidade da Global Reporting Initiative (GRI/G3). Esta auto-avaliação foi validada pela GRI e pela PricewaterhouseCoopers, en-tidade responsável pela verificação independente deste relatório.

Relatório de acordo com as directrizes da GRI

Níveis de aplicação A+

Validado pela entidade externa

Validado pela GRI

6 AXA > Relatório de Responsabilidade Corporativa 2009

João LeandroPresidente do Conselho Executivo da AXA Portugal

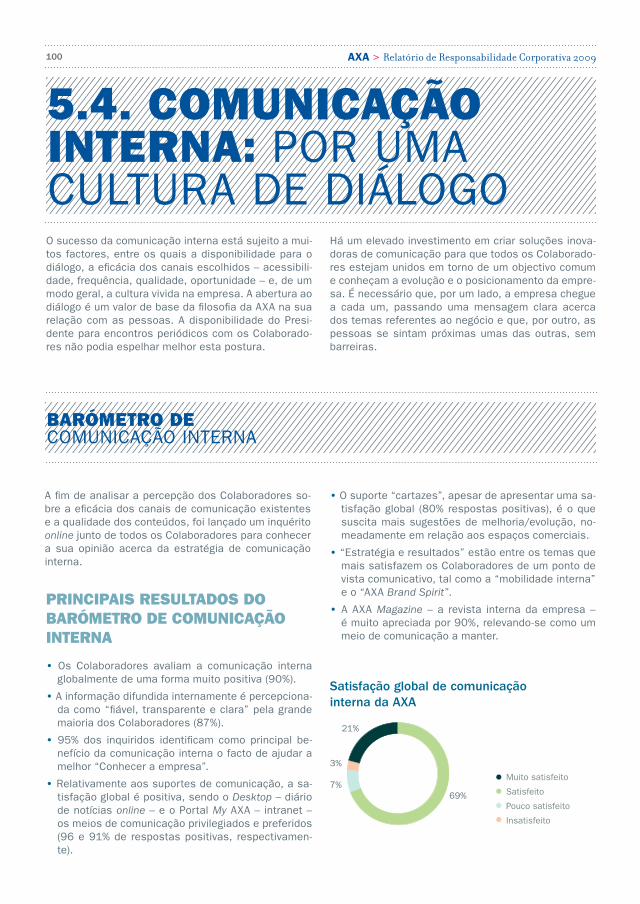

Há já vários anos que a AXA tem vindo a marcar o seu posicionamento na área do Desenvolvimento Sus-tentável e da Responsabilidade Social, de forma total-mente alinhada com o seu negócio.

Actualmente, com uma abordagem mais sólida e con-sistente, a Responsabilidade Corporativa é algo que integramos nos nossos processos e que quere-mos que transpire da nossa cultura empresarial. Hoje, a Responsabilidade Corporativa é o conceito amplo e global que dá voz às nossas linhas orientadoras de actuação nos mais diversos campos, o que implica respeitar os nossos Clientes e Fornecedores, conduzir o nosso negócio de forma profissional, suportar e de-senvolver os nossos Colaboradores e contribuir para o desenvolvimento da sociedade.

Esta abordagem pressupõe uma definição clara do que devem ser os atributos da relação com os nossos principais stakeholders: - trabalhamos continuamente na conquista da confian-ça dos nossos Clientes que são o centro da nossa atenção. Por isso, criámos um programa denominado “Virar a Empresa para o Cliente”, que tem na sua es-sência uma reformulação dos processos de trabalho a partir da Voz do Cliente, das suas necessidades e expectativas, e como elemento fundamental o envol-

vimento dos nossos Colaboradores, partindo de ati-tudes-chave – disponível, fiável, dedicado –, perfeita-mente alinhadas com o espírito da marca AXA.- a nossa empresa deve ser uma alavanca para o de-senvolvimento dos nossos Colaboradores, para que se sintam motivados e orgulhosos por fazer parte des-ta equipa. - é essencial que os Accionistas reconheçam a mini-mização dos seus factores de risco na nossa postura ética e num modelo de governo sólido e que se sintam adequadamente remunerados. - seleccionamos os nossos Fornecedores com base nas suas práticas e postura de respeito pela Socie-dade.- pretendemos continuar a contribuir para o desen-volvimento da Sociedade, quer sendo reconhecidos como uma empresa de vanguarda que acompanha a evolução dos seus clientes, quer aportando o nosso conhecimento, experiência e meios ao que definimos como tema estandarte da nossa actuação: investiga-ção e educação para a prevenção do risco. - também o Ambiente está no âmbito da nossa cons-tante preocupação e damos o nosso contributo nesta matéria, adoptando práticas diárias de minimização do impacto da nossa actividade, oferecendo produtos e participando nos estudos dos efeitos decorrentes das alterações climáticas.

MENSAGEM

Mas queremos ser agentes da mudança ainda mais activos. Assim, enquanto Grupo internacional, conti-nuamos a trabalhar no seio das Nações Unidas, no Environment Program Finance Initiative (UNEP FI), de forma a promover os princípios da sustentabilidade no sector segurador.

Estes últimos anos foram de consolidação e conscien-cialização do muito que temos feito.Mas o mais importante é o facto de este percurso ser já partilhado por um grande universo de Colaborado-res.

Para tal, muito contribuiu a forte comunicação e mo-bilização à volta deste tema e que gerou resultados objectivos e mensuráveis: o orgulho de pertença à em-presa avaliado no Scope Colaborador, e onde mais de 90% reconheceram a AXA como uma empresa respon-sável, e o desenvolvimento da consciência individual, reflectida no facto de as equipas portuguesas terem a mais elevada taxa de participação no fórum mun-dial online dedicado à Responsabilidade Corporativa, recentemente promovido pelo Grupo AXA. Para além de tudo isto, e através da Fundação AXA Corações em Acção, os nossos Colaboradores participaram em 12.754 horas de voluntariado.

Os nossos Agentes são a face visível do contacto di-recto com os Clientes. Tendo já uma estratégia con-solidada internamente, chegou o momento de os en-volver e desenvolver nestas matérias. Por essa razão, neste relatório incorporamos testemunhos diversos sobre como os Agentes vêem a sustentabilidade na AXA.

Acredito na nossa capacidade de realização e no ca-minho de excelência e de referência que temos vindo a percorrer, tendo como resultados, nomeadamente, vários reconhecimentos externos através dos quais a AXA tem sido distinguida e premiada, com grande en-foque nos três últimos anos.

Gostaria de terminar com um especial agradecimento a todos os nossos stakeholders, convidando-os desde já a conhecer de forma detalhada o que fazemos e para onde queremos caminhar, na luta por um mundo melhor e mais justo.

7AXA > Mensagem do Presidente

Acredito na nossa capacidade de realização e no caminho de excelência e

de referência que temos vindo a percorrer.

8 AXA > Relatório de Responsabilidade Corporativa 2009

A protecção financeira é o negócio da AXA Portugal, consistindo no acompanhamento dos Clientes particulares e empresas em matéria de seguros, previdência, poupança e transmissão de património, em todas as etapas da sua vida. Pela natureza desta acti-vidade, estabelecem-se relações de longo prazo com os Clientes baseadas na transpa-rência e na confiança.

757.370 Clientes particulares e empresas confiam nos produtos e

serviços da AXA Portugal

871 Colaboradores estão mobilizados para oferecer os melhores serviços e ofertas

adaptados aos Clientes

12.754 horas de voluntariado

568,9 milhões de euros Volume de negócios

10,3 milhões de euros Resultado líquido

15,8 milhões de euros Resultado operacional

Quem está ao serviço do ClienteRede comercial AXA

Tipode Clientes

Totalde Clientes

Soluções

Particulares 689.996

Vida Saúde

Acidentes pessoaisResponsabilidade civilAnimais domésticos

Património Trabalho

InvestimentosReformaDesporto

Lazer

Empresas 67.374Construção Comércio

Energias Renováveis

IndústriaTransportes

Serviços Oferecidos

Distribuidores não exclusivos

Consultores (Rede Private) para segmentos de mercado específicos

Agentes gerais exclusivos

Outros Mediadores exclusivos

Agentes Multimarca

Corretores de seguros

Outros Agentes

•••

•••

Distribuidores exclusivos

IDENTIDADE

290

1.696

117

20 espaços

de venda directa

626

921.112

Ser a empresa preferida, de Clientes, Colaboradores e Accionistas, no nosso negócio – a Protecção Financeira – pela qualidade dos nossos produtos e serviços e pelo nosso desempenho.

2. OS NOSSOS VALORES

3. AS NOSSAS ATITUDES-ChAVE1. A NOSSA AMBIÇÃO

Disponível

Fiável

Dedicado

Estamos disponíveis quando os nossos Clientes precisam de nós e ouvimo-los, verdadeiramente.

Dizemos o que fazemos e fazemos o que dizemos, concretizamos as nossas promessas e mantemos os nossos Clientes informados, para que possam confiar em nós.

Tratamos os nossos Clientes com compreensão e consideração, oferecemos aconselhamento per-sonalizado em cada etapa da sua vida e recom-pensamos a sua lealdade.

9AXA > Identidade

“E agora, o quevamos fazer?”

Empenhamo-nos em dar um novo tecto para morar.

12 AXA > Relatório de Responsabilidade Corporativa 2009

Um grande passo no caminho da sustentabilidade

131. Responsabilidade Corporativa

14_ 18_

20_ 22_ 24_

A nova estratégia de Responsabilidade CorporativaOs desafios e o contributo para o desenvolvimento sustentávelO que marcou a AXA Os compromissos pela sustentabilidadePrincipais indicadores de desempenho

14 AXA > Relatório de Responsabilidade Corporativa 2009

1.1. A NOVA ESTRATéGIA DE RESPONSABILIDADE CORPORATIVAEm 2009, o Grupo AXA deu um novo passo na consoli-dação da sua política de sustentabilidade, através de uma abordagem sistematizada que permitiu integrar o conceito da Responsabilidade Corporativa na activida-de corrente do negócio. Este novo paradigma estratégico assenta no com-promisso da AXA com os seus seis stakeholders principais, estando cada um deles na base da actua- ção da empresa. Foram eleitos como prioritários os Accionistas, os Colaboradores, os Clientes, os Forne-cedores, o Ambiente e a Sociedade, tendo em conta a avaliação do grau de influência e/ou de controlo que a organização exerce sobre estes ou que estes exercem sobre ela.

Dada a importância desta nova política como vector transversal do negócio, o Grupo AXA criou o cargo de Chief Corporate Responsibility Officer (CCRO), atri-buído obrigatoriamente a um membro do Conselho

O nosso conceito

A Responsabilidade Corporativa é a contribuição para um desenvolvimento económico sustentável e a resposta destas aos interesses da sociedade, assumindo a responsabilidade pelo impacto directo e indirecto da sua actividade nos diversos stakeholders, nomeadamente: Accionistas, Colaboradores, Clientes, Fornecedores, Ambiente e Sociedade.

COMPROMISSOS COM OS STAKEHOLDERS

Responsabilidade no nosso modelo de governo

ACCIONISTAS

Responsabilidade no nosso local de trabalho

COLABORADORES

Responsabilidade na interacção com os Clientes e nos produtos e serviços que prestamos

CLIENTES

Responsabilidade na nossa selecção e na interacção com Fornecedores de produtos e serviços

FORNECEDORES

Responsabilidade pelos nossos impactos directos e indirectos

AMBIENTE

Responsabilidade para com a nossa comunidade local e sociedade civil

SOCIEDADE

• Um modelo de governo sólido

• Ética no negócio

• Gestão dos factores de risco sociais e ambientais

• Investimento responsável

• Diversidade e igualdade de oportunidades

• Representação dos Colaboradores

• Formação e desenvolvimento

• Bem-estar dos Colaboradores

• Comunicação clara

• Gestão responsável dos sinistros

• Produtos e serviços ligados à sustentabilidade

• Factores sociais e ambientais na selecção e gestão de Fornecedores

• Relações responsáveis com os Fornecedores

• Compromissos sobre alterações climáticas

• Impactos directos:

• Energia e CO2

• Resíduos

• Água

• Papel

• Investimento na sociedade e parcerias

• Voluntariado de Colaboradores

• Utilização do nosso conhecimento do negócio para dar resposta a questões da sociedade

Executivo, tendo como missão garantir a aplicação adequada da estratégia. Em Portugal, e relevando a sua importância, o Presidente assumiu esta respon-sabilidade directamente.

Luciana SilvaCoordenadora das Políticas e Práticas de Responsabilidade Corporativa da AXA Portugal explica como o novo posicionamento está a ser aplicado na empresa.

ENTREVISTA

Agora que está definida uma nova abordagem à sustentabilidade, expressa na estratégia de Res-ponsabilidade Corporativa da AXA, quais vão ser as prioridades de actuação?

A AXA definiu um tema estandarte: “a educação e a investigação para reduzir o risco”, tentando desta for-ma maximizar o seu impacto positivo na sociedade. Como o risco está no âmago do nosso negócio, esta é a nossa forma de desenvolver uma estratégia de Responsabilidade Corporativa consistente. Enquanto peritos em protecção financeira, temos uma posição privilegiada para contribuir com a nossa expertise na área da prevenção do risco, através da investigação e de programas educacionais.No entanto, continuaremos todo o trabalho que vem sendo desenvolvido na AXA nas mais diversas áreas, da diversidade ao ambiente, passando pelo voluntaria-do de Colaboradores e pelo investimento responsável, entre outros.

Os Colaboradores conhecem a estratégia? Como estão a fazer chegar esta mensagem a todos os Colaboradores e o que é esperado de cada um?

Queremos que os Colaboradores conheçam a estraté-gia, por isso, para além da divulgação habitual em to-dos os fóruns da empresa, como o VVQQ ou a intranet, em Janeiro de 2010 organizámos um Fórum mundial online, no qual todos os Colaboradores tiveram opor-tunidade de participar, discutir o conceito de Respon-sabilidade Corporativa, o tema estandarte, reflectir e dar ideias. Esperamos que cada um perceba que esta questão não é um assunto que respeita apenas ao Conselho Executivo ou aos Directores, mas que reconheça o seu papel individual e saiba como pode contribuir. Acreditamos que uma empresa cidadã só o

pode ser se todos os Colaboradores forem igualmente cidadãos responsáveis.

Quais os objectivos que pretendem alcançar em 2010 e até 2012 com a estratégia de Responsa-bilidade Corporativa?

Em 2010, pretende-se que a AXA tenha um caminho claro traçado até 2012 para cada pilar da Responsa-bilidade Corporativa, que cada Colaborador saiba o que significa Responsabilidade Corporativa na AXA e qual o seu contributo, e, ainda, que sejam lançadas iniciativas relacionadas com a investigação e a edu-cação para a prevenção do risco. Até 2012 queremos integrar, ainda mais, a Responsabilidade Corporativa nos nossos processos de negócio e na nossa cultura corporativa.

AS PRIORIDADES ATÉ 2012

15AXA > A nova estratégia de Responsabilidade Corporativa

Acreditamos que uma empresa cidadã só o pode

ser se todos os Colaboradores forem igualmente cidadãos

responsáveis.

16 AXA > Relatório de Responsabilidade Corporativa 2009

INCLUSÃO EM ÍNDICES BOLSISTAS DE SUSTENTABILIDADE

PARTICIPAÇÃO EM PROJECTOSPELO DESENVOLVIMENTO SUSTENTÁVEL

Selecciona as empresas com o melhor desempenho no campo da sustentabilidade em todo o mundo. A AXA faz parte deste índice desde 2007.

Mede o desempenho das empresas de acordo com critérios de responsabilidade social. A AXA mantém-se neste índice desde 2003.

Lista as 120 empresas da zona Euro com o melhor desempenho sustentável. Estas empresas são cotadas pela agência francesa Vigeo, de acordo com seis critérios de responsabilidade social.

Caring for Climate:The Business Leadership PlatformApoiada pelo Pacto Mundial, a que o Grupo AXA aderiu em 2002, a iniciativa Caring for Climate: The Business Leadership Platform é uma rede de empresas à qual a AXA se juntou em 2008, que pretende liderar o debate e a acção em torno da problemática das alterações climáticas. Esta plataforma conta ainda com o apoio do WBCSD (World Business Council for Sustainable Development) e do UNEP (United Nations Environmental Programme).

A AXA Investment Managers aderiu em 2007 aos Principles for Responsable Investment, uma iniciativa lançada sob a égide das Nações Unidas para promover junto dos investidores a inclusão de critérios de ordem social, ética e ambiental nas suas decisões de investimento.

Desde 2002 que a AXA faz parte do UNEP FI – Iniciativa do Programa das Nações Unidas e do Sector Financeiro e Segurador para a Sustentabilidade – e está activamente envolvida na reflexão sobre o contributo do sector segurador para a sustentabilidade do planeta.

O Carbon Disclosure Project é uma organização sem fins lucrativos, independente, cujo objectivo é facilitar o diálogo entre investidores e empresas sobre as implicações das alterações climáticas, para que possa emergir uma resposta fundamentada a estas problemáticas. Para a AXA, enquanto investidora, a participação nesta iniciativa revela-se importante nas suas decisões de investimento e na avaliação dos riscos e oportunidades que constituem os impactos das emissões de carbono.

Grupo AXA

Grupo AXA

A dimensão mundial do Grupo pressupõe a uma res-ponsabilidade empresarial acrescida no contributo para o desenvolvimento sustentável, o que motivou a adesão, nomeadamente como membro-fundador, a

redes e a associações vocacionadas para a reflexão e a promoção de boas práticas, em particular do sector dos serviços financeiros.

AXA PEOPLE FOR CORPORATE RESPONSIBILITY: NOVO SITE INTERNO

A AXA Portugal faz parte do BCSD Portugal desde 2006. Trata-se da rede local da maior organização empresarial mundial para a promoção do desenvolvimento sustentável nas empresas.

A AXA Portugal é membro-fundador da rede RSO, uma plataforma nacional constituída por associações, empresas, universidades, instituições particulares de solidariedade social (IPSS) e organizações não-governamentais (ONG), com a missão de desenvolver, operacionalizar e incorporar as ferramentas de responsabilidade social nas organizações.

AXA Portugal

17AXA > A nova estratégia de Responsabilidade Corporativa

O Grupo AXA criou um site interno mundial sobre a Responsabilidade Corporativa, disponível em 18 lín-guas, para alinhar todos os Colaboradores com o novo caminho traçado.

Em linhas gerais, o site contempla o acesso às seguin-tes áreas:

− A definição e os pilares da Responsabilidade Corporativa; − Base de dados com mais de cem iniciativas das várias entidades do Grupo;− Página dedicada à gestão de topo; − Notícias; − Acesso ao AXA Fórum online dedicado à refle- xão e à discussão interna sobre o posicionamento.

18 AXA > Relatório de Responsabilidade Corporativa 2009

1.2. OS DESAFIOS E O CONTRIBUTO PARA O DESENVOLVIMENTO SUSTENTÁVELPROTEGEMOS AS PESSOAS E OS SEUS BENS

Ajudar os Clientes e terceirosem situações excepcionais Intervimos rapidamente no terreno em situações de calamidade Acompanhamos os sinistrados

e as suas famílias

Oferecer produtos responsáveise promotores do desenvolvimento sustentável

Integramos medidas promotoras do desenvolvimento sustentável em produtos e serviços

Contribuir parao desenvolvimento da comunidade Damos apoio às populações mais frágeis

através da Fundação AXA Corações em Acção Promovemos o sentido de cidadania junto

das partes interessadas (Colaboradores, Distribuidores, Fornecedores, etc.)

Comprar de forma sustentável Incluímos critérios

de responsabilidade socialna escolha dos Fornecedores

Adoptamos uma actuaçãocom transparência e equidade

Sensibilizamos paraa responsabilidade social

Garantir uma parceriade sucesso com os Agentes Oferecemos ferramentas

de gestão eficientes Disponibilizamos canais

de comunicação dedicados Promovemos uma melhoria

contínua nos processos de gestão

Proteger as pessoas e os seus bens Oferecemos produtos com qualidade

a preços acessíveis Estudamos os riscos para garantir produtos

adequados às necessidades dos Clientes Aconselhamos os Clientes sobre os riscos

e a protecção a longo prazo Dialogamos com as entidades públicas

para estender a protecção a todasas pessoas (ex.: o risco sísmico)

Gerir as reclamaçõescom rigor Tratamos as reclamações com probidade

e rapidez Dispomos de um modelo transparente

e credível com acesso ao centro de mediação independente (CIMPAS)

Procuramos que o Cliente seja compensado de uma forma justa na resolução dos sinistros

Dar provas de confiança ao Cliente em todos momentos Procuramos que a comunicação seja mais simples, mais clara, mais transparente Aconselhamos o Cliente na escolha dos produtos mais adequados à sua realidade Aplicamos a estratégia da prova nos nossos

procedimentos Avaliamos a satisfação dos Clientes após a resolução dos sinistros e actuamos

sempre que necessário

Estudar e partilharpara reduzir os riscos Estudamos os riscos globais Desenvolvemos e divulgamos barómetros

de reforma e de prevenção rodoviária Aderimos a redes nacionais e internacionais

de reflexão e de promoção de boas práticas

Alargar a protecção financeira a todos

Partilhamos o risco para diminuir impactos económicos, sociais e ambientais

Oferecemos microsseguro juntode microempresários

Gerir os Recursos Humanos com responsabilidade Promovemos a diversidade Oferecemos boas condições

de trabalho, formaçãoe crescimento profissional

Incentivamos cada Colaborador a assumir o seu papel naResponsabilidade Corporativa

Criar valor e solidez financeira Geramos resultados através de uma

gestão de activos consistente Aplicamos uma gestão de risco

rigorosa Aderimos aos Principles for

Responsible Investment das Nações Unidas

Promovemos uma gestão de custos responsável

Gerir a actividade a pensarno ambiente Aplicamos os três R – reduzir,

reciclar e reutilizar Promovemos a eficiência energética Favorecemos práticas com menos

emissões de CO2 Promovemos a sensibilização junto

dos Colaboradores

19AXA > Os desafios e o contributo para o desenvolvimento sustentável

1.3. O qUE MARCOU A AXA

20 AXA > Relatório de Responsabilidade Corporativa 2009

FACTOS RELEVANTES

09

Prémio “Melhor Segura-dora Não Vida” atribuído pela revista Exame, pela segunda vez em cinco anos.

Assinatura do protocolo com a ANDC – Associa-ção Nacional de Direito ao Crédito, de apoio às microfinanças, tornando--se no primeiro segurador em Por tugal a oferecer seguros acessíveis aos microempreendedores.

Divulgação do “AXA Ba-rómetro de Prevenção Rodoviária” – o estudo do Grupo AXA sobre a opi-nião e os comportamentos dos automobilistas. (1)

Isabel Canha, editora-chafe da Exame e João Leandro, Presidente do Conselho Executivo da AXA Portugal

RECONhECIMENTO E PRéMIOS

21 3

Prémio “Melhores Empresas para Trabalhar” (2)

A AXA foi considerada, pelo ter-ceiro ano consecutivo, umas das Melhores Empresas para Traba-lhar em Portugal, ocupando o 25.º lugar na categoria das Melhores Grandes Empresas, num total de 85 abrangidas. Neste galar-dão, atribuído pela Exame e pela Heidrick&Struggles, premeia-se o empenho das organizações nas boas práticas de recursos huma-nos e na sustentabilidade. Os pon-tos fortes destacados referem -se aos benefícios sociais, ao dia de aniversário, à semana senior, aos programas de estágio, ao Share-plan, ao programa Alfa, entre ou-tros.

1.º Prémio “Empresa Mais Familiarmente Responsável”

Pelo terceiro ano consecutivo, a AXA viu o seu esforço pelo bem- -estar dos Colaboradores reconhe-cido na atribuição do galardão da Deloitte e AESE – Escola de Direc-ção e Negócios.

Prémio Desenvolvimento Sustentável (3)

Na iniciativa conjunta do Diário Eco-nómico, da Heidrick&Struggles, e do BCSD Portugal, que premeia as entidades com práticas de referên-cia, a AXA foi o único segurador a ser eleito na área da sustentabili-dade, ocupando o 18.º lugar da lis-ta das 25 empresas destacadas.

Segunda posição do sector segurador no estudo “European Customer Satisfaction Index 2008”

Na edição de 2008 deste inquérito europeu, cujos resultados foram divulgados em 2009, a AXA alcan-çou o 2.º lugar no índice nacional que mede a satisfação dos Clien-tes.

homenagem pelo Projecto Grandes Incapacitados

O Centro de Reabilitação Profis- -sional de Gaia (CRPG), que re-presenta em Portugal a European Platform For Vocational Rehabili-tation – entidade coordenadora e responsável pela implementação do Programa “Re-integrate” –, dis-tinguiu o apoio excepcional que a AXA prevê para acidentes que pro-vocam incapacidades graves.

Top 3 do Prémio “Desenvolvimento Sustentável”

No prémio instituído pela Câmara do Comércio e Indústria Luso-Fran-cesa, com vista a distinguir, entre os seus associados, aqueles que mais se preocupam com o desen-volvimento sustentável, a AXA po-sicionou-se entre as três melhores empresas.

Top 21 dos best players em práticas de sustentabilidade

No “Estudo de Sustentabilidade 2008” da Heidrick&Struggles, a estratégia, os procedimentos e a actuação da AXA mereceram a sua inclusão na lista das 21 melhores empresas.

Primeira posição do sector segurador no índice ACGE – Alterações Climáticas e Gestão de Empresas

A AXA liderou entre os segurado-res e alcançou a terceira posição global no ranking do estudo ACGE da Euronatura, que avalia as res-postas das empresas ao desafio das alterações climáticas e o seu empenho na adopção de uma eco-nomia de baixas emissões.

21AXA > O que marcou a AXA

22 AXA > Relatório de Responsabilidade Corporativa 2009

1.4. OS COMPROMISSOS PELA SUSTENTABILIDADE

Compromissos Dimensão Parte interessada A concretizar

Construir um site externo de Responsabilidade Corporativa. Geral Todas 2010

Sensibilizar todos os Colaboradores e Distribuidores para a Responsabilidade Corporativa da AXA através da peça de teatro "Ver mais além", criada pelos Alfa (jovens Colaboradores AXA com elevado potencial).

GeralColaboradores Distribuidores

2010

Desenvolver uma linha de comunicação sistemática com os Distribuidores, através da qual se mantêm informados sobre a AXA.

Geral Distribuidores 2010

Dentro da política de promoção da igualdade do género, desenvolver um plano de acção para 2010/2011 que vise descaracterizar estereótipos, ajudar a compreender e combater as dificuldades das mulheres em aceder a cargos de direcção.

Social Colaboradores 2011

Dentro da política de promoção da igualdade, incentivar a parentalidade. Social Colaboradores 2011

Compromissos 2008/2009

DimensãoParte

interessadaEstado Ponto situação

A concretizar

Divulgar o relatório das reclamações ao Provedor do Cliente.

Económica Clientes •Este compromisso, de acordo com a nova legislação sobre a matéria, é, actualmente, uma exigência legal que o supervisor Instituto de Seguros de Portugal (ISP) dispensou este ano de ser cumprida, por ser o primeiro e os dados a apresentar não serem ainda estatisticamente relevantes, pelo que começaremos em 2010.

2010

Divulgar os inquéritos de satisfação.

Económica Clientes • Divulgação efectuada no site, através de e-mails e SMS para Clientes.

Consultar as partes interessadas e reportaras suas expectativas.

Económica Ambiental

SocialTodas •

Consultámos os Agentes Gerais Exclusivos (AGE) da AXA, a Associação Portuguesa de Seguradores (APS) e outras entidades, cuja opinião é citada no presente relatório. São também divulgadas as conclusões dos diagnósticos de satisfação regulares (Scopes) a Colaboradores, Clientes e Distribuidores.

Contínuo

Sensibilizar para as temáticas da sustentabilidade.

Económica Ambiental

Social

Colaboradores Distribuidores •

Foi realizado um workshop sobre a Responsabilidade Corporativa com os Colaboradores do segmento Alfa, que incluiu uma peça de teatro - criada por eles - para sensibilizar os restantes Colaboradores e Agentes.

Criar um grupo de trabalho interno para criação de novos produtos ligados à sustentabilidade.

Económica Ambiental

Social

Clientes Sociedade •

É um aspecto integrante do negócio. A AXA dispõe de uma oferta de microsseguro em parceria com a Associação Nacional do Direito ao Crédito (ANDC).

Contínuo

Criar um documento sobre os desafios do sector.

Económica Ambiental

SocialColaboradores • Esta reflexão foi conduzida centralmente pelo Grupo, da qual resultou

a nova estratégia de Responsabilidade Corporativa.

Criar um site de aconselhamento relativo às questões da reforma.

Económica Social

Clientes Sociedade •

Este tema foi integrado num projecto global de site sobre a Responsabilidade Corporativa da AXA Portugal, que está a ser desenvolvido pelo departamento de Comunicação com o apoio dos Alfa.

2010

Promover o diálogo sobre o risco sísmico.

Económica Social

Sociedade •O diálogo entre a APS, o Governo e o Instituto de Seguros de Portugal (ISP) levou à aceitação por parte do Governo de tornar a cobertura de risco sísmico obrigatória nos seguros multirrisco e anti-incêndio, através da criação de um fundo público.

Reduzir em 5% consumo energético.

Económica Ambiental

Sociedade • Entre 2007 e 2009 alcançou-se uma redução de 14,3% (por FTE*).

Reduzir em 2,5% o consumo de papel.

Económica Ambiental

Sociedade Ambiente • Entre 2008 e 2009 o consumo do papel foi reduzido em 3,2% (por

FTE).

Reduzir em 5% o consumo de água.

Económica Ambiental

Sociedade Ambiente • Entre 2007 e 2009 verificou-se um aumento do consumo de água em

2,8% (por FTE). Pretendemos inverter esta situação em 2010.2010

Reduzir as emissões de CO2.

Social Ambiental

Sociedade Ambiente • Entre 2007 e 2009 verificou-se uma redução de 10,5% (por FTE).

Desenvolver um projecto escolar de prevenção rodoviária relacionado com o regresso das férias.

SocialClientes

Sociedade •Não foi possível implementar este projecto. No entanto, prosseguiu--se o objectivo de sensibilização da comunidade escolar através da adesão à iniciativa "Junior achievement - Aprender a Empreender”.

2010

Tornar o site da AXA acessível para pessoas cegas.

SocialClientes

Público em geral •

Por razões de custos não se conseguiu concretizar este compromisso. Na reestruturação do site da AXA, está prevista a implementação desta ferramenta.

2010

Desenvolver um espaço no site dedicado à prevenção rodoviária.

Económica Social

Clientes •Este tema foi integrado num projecto global de site sobre a Responsabilidade Corporativa da AXA Portugal, que está a ser desenvolvido pelo departamento de Comunicação com o apoio dos Alfa.

2010

Desenvolver um espaço no site da Fundação AXA, dedicado ao Banco de Tempo para Voluntários externos.

Social Sociedade •Este tema foi integrado num projecto global de site sobre a Responsabilidade Corporativa da AXA Portugal, que está a ser desenvolvido pelo departamento de Comunicação com o apoio dos Alfa.

2010

* Número de Colaboradores + número de pessoal externo (inclui todas as pessoas que trabalham nas instalações), medido em

full time equivalent (FTE), que entra em linha de conta com o absentismo e carga horária.

• Concretizado • Em fase de concretização • Não concretizado

23AXA > Os compromissos pela sustentabilidade

24 AXA > Relatório de Responsabilidade Corporativa 2009

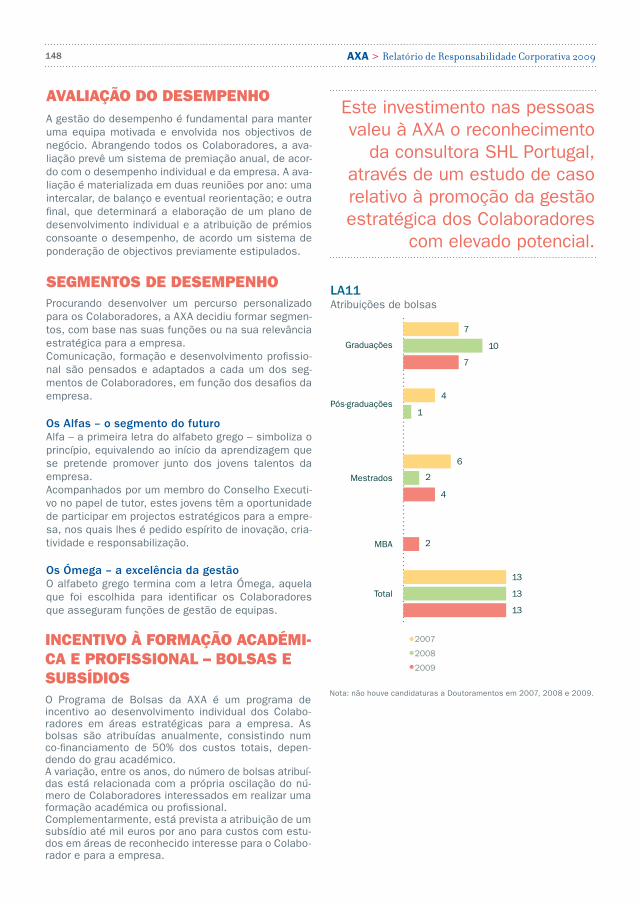

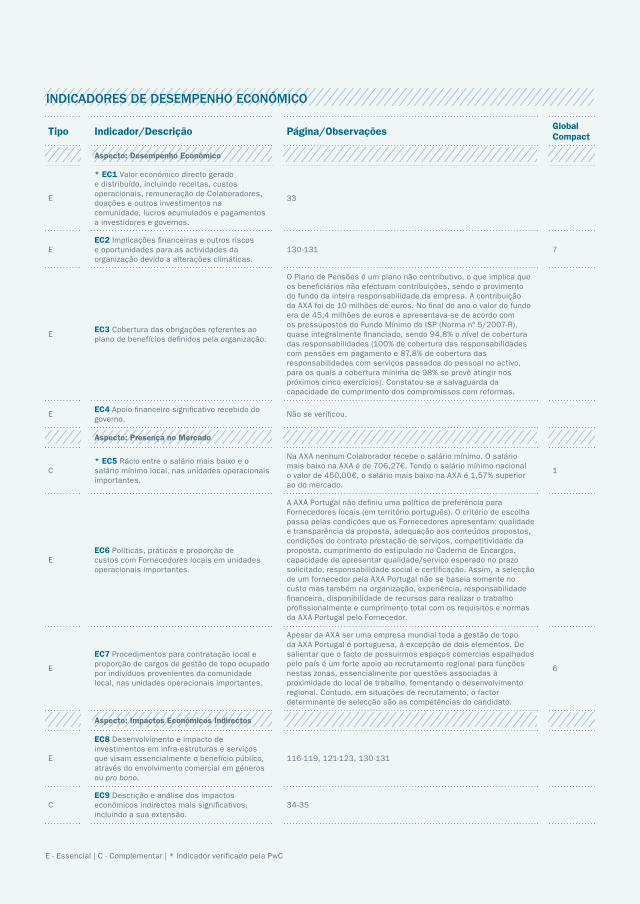

1.5. PRINCIPAIS INDICADORES DE DESEMPENHO

Indicadores 2007 2008 2009

Económicos

Prémios Emitidos (1)* 592.544 579.604 568.943

Resultado Operacional (2)* 64.853 78.175 15.842

Resultado Líquido* 60.995 37.857 10.318

Sociais

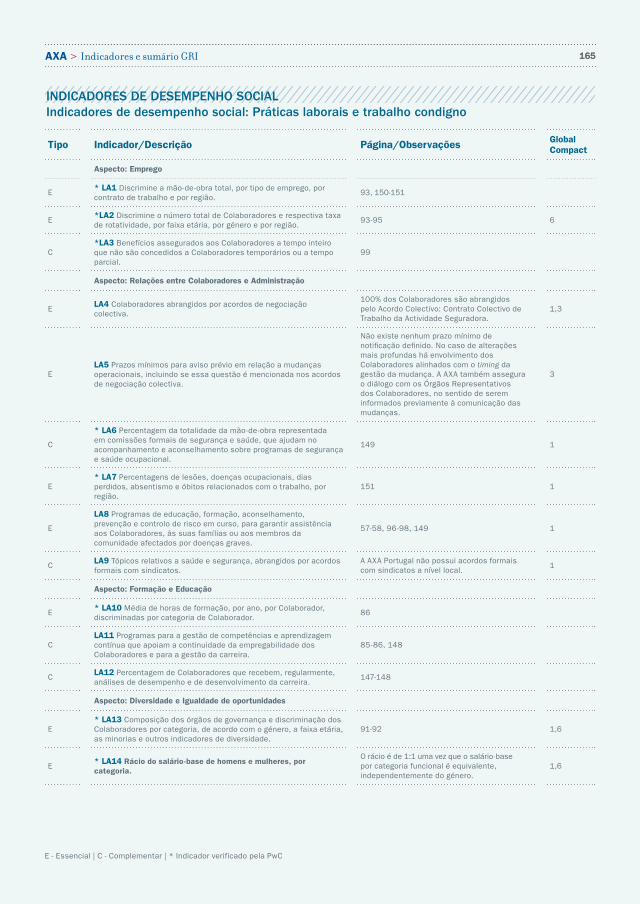

N.º de Colaboradores 956 942 871

Contratos sem termo 909 (95%) 905 (96%) 855 (98%)

Mulheres em cargos de direcção 29% 33% 37%

Horas formação direcção e quadros superiores 5.451 3.454 4.661

Horas formação quadros médios, profissionais altamente qualificados e semi-qualificados

21.050 12.409 24.409

Pacote de benefícios sociais* 121 146 207

Horas de voluntariado 10.514 12.317 12.707

Donativos à Sociedade* 463 343 472

Ambientais

Consumo de papel (ton) 90,2 91,7 81,9

Consumo de papel reciclado (ton) 52,4 59,6 60,1

Separação de papel (ton) 43,7 65,3 63,0

Consumo de energia (Kwh) 4.654.802 4.308.581 4.075.797

Consumo de água (m3) 17.383 14.574 15.587

(1) Seguro Directo e Resseguro Aceite(2) Resultado antes de mais e menos valias, bruto de imposto

*Unidade: Milhares de Euros

INFORMAÇÃO COMPLETA INDICADORES GRIPÁGINA 161

“Como vai reagir a empresa à volatilidade dos mercados e à crise?”

A estabilidade estáno cerne das nossas exigências.

27AXA > Relatório de Responsabilidade Corporativa 2009

A AXA assegura a viabilidade da empresa a longo prazo através de uma governação só-lida e transparente e de uma cultura de éti-ca nos negócios, suportada pelo seu Código Deontológico. Considerando a relevância da actividade, foram introduzidos critérios so-ciais e ambientais na governação, nos pro-cessos de gestão de risco e na estratégia de investimentos.

28 AXA > Relatório de Responsabilidade Corporativa 2009

282. Responsabilidade na criação de valor

29_ 31_ 35_

A AXA no contexto do mercadoO desempenho económicoGestão de risco: a chave para a solidez e a sustentabilidade

2.1. A AXA NO CONTEXTO DO MERCADO

Em Portugal, tem-se assistido a uma estagnação da actividade económica, fruto da desaceleração do con-sumo público e privado, das exportações e do investi-mento. No relatório “O Panorama da Actividade Segu-radora 2008/2009”, a APS refere que “o impacto mais nefasto para o sector segurador decorreu da evolução dos mercados de capitais”. “Aliada a uma degrada-ção genérica dos níveis tarifários médios dos segu-ros, que a intensa actividade concorrencial e alguns progressos na sinistralidade estimularam, este fraco desempenho macroeconómico resultou, como se viu, numa histórica redução do volume global de prémios do segmento Não Vida”, conclui ainda a APS. Os im-pactos tornaram-se sobretudo visíveis nos ritmos ne-gativos de crescimento das receitas e nos valores de resultados. Igualmente sintoma da crise, a confiança dos Clientes nas empresas foi também, de uma forma geral, aba-lada. De acordo com o barómetro da Edelman Trust de 2009, numa análise realizada em 20 países, 62% dos consumidores afirmaram que confiam menos nas empresas do que há um ano atrás.

Neste panorama de recessão, algumas marcas mun-diais conseguiram sobreviver e prosperar. No ranking anual da consultora Interbrand, uma classificação de referência que avalia, entre outros factores, o papel, a força e o valor financeiro das marcas globais, consta-tou-se que a AXA passou do 55.º para o 53.º lugar, de 2008 para 2009. Esta evolução tem ainda mais rele-vância considerando que a empresa continua a ser o único segurador a constar nesta lista e que a genera-lidade das empresas do sector financeiro desceu até 40% na percepção do valor da marca.

O ÚNICO SEGURADOR ENTREAS MELHORES MARCAS GLOBAIS

29AXA > A AXA no contexto do mercado

Beatriz AguiarDirectora-Geral responsável pela área financeira, gestão de custos, gestão do risco e logística da AXA Portugal

ENTREVISTA

Em que contexto financeiro se insere a AXA neste momento?

A AXA é uma empresa com saúde financeira. Dado o negócio em que se insere – a protecção financeira – tem uma responsabilidade acrescida, porque é em momentos-chave como este de crise económica que tem de marcar forte presença. Confiança é, pois, a pa-lavra de ordem. Desde logo, se se considerarem pro-dutos como os de Vida, que são investimentos de lon-go prazo, a confiança é um pressuposto fundamental.

Que contributo dá a gestão de custos para a soli-dez financeira?

É um aspecto importante. Uma das vertentes impli-ca fazer diariamente um combate ao custo sem valor acrescentado. Há uma pessoa que se dedica, a tempo inteiro, a avaliar o que pode melhorar neste aspecto e têm sido registados retornos muito bons.Outra vertente relaciona-se com a flexibilidade em actuarmos de forma diferente para chegar ao mesmo fim. Aqui incluem-se as mudanças relacionadas com a preferência dada ao e-mail em detrimento do papel, às assinaturas digitais de jornais e revistas ou ao uso massivo da videoconferência.Outra das áreas muito envolvidas neste processo é a de Procurement, que deve fazer por avaliar as propos-tas à luz destes pressupostos da gestão dos custos.

Refere-se à crescente digitalização do workflow desta profissão?

Sim. É preciso criar processos de gestão documental mais ágeis e por isso continuamos a melhorar o pro-jecto de gestão documental. Neste momento, 75% a 80% das transacções já são digitais. Em 2010 preten-demos chegar aos 95%. Além da agilidade processual com impactos na produtividade e no tempo de respos-

ta, a capacidade de melhorar o serviço prestado aos Clientes aumenta, o que é motivo de orgulho. É esta a nossa meta final – sermos uma empresa virada para o Cliente.

A AXA é considerada uma das 10 empresas mun-diais de risco sistémico, que em caso de “colapso” seria apoiada pelo Estado. O que significa isto para o mercado e, em particular, para os Clientes?

Essa notícia, publicada no Financial Times, foi mal in-terpretada. Sim, a AXA é uma grande empresa com uma forte exposição nos diferentes mercados de se-guros e com um core business específico, fundamental na vida das sociedades. Por isso, é crucial que haja da nossa parte cuidados redobrados, para que se minimi-zem os impactos que advenham de riscos financeiros, operacionais ou de mercado. É precisamente por isso que temos práticas muito sólidas de gestão de riscos, designadamente, financeiros. Por esta razão, a empre-sa não sofreu com a crise que actualmente se vive.Em termos operacionais, mantivemos os resultados, até crescemos em 2008. Não necessitámos de au-mento de capital nem de empréstimos subordinados. Esta situação deve-se a uma política enraizada de manter a solidez e a confiança.

Qual considera ser o grande desafio de crescimen-to, considerando sobretudo, mais uma vez, o con-texto de mercado contraído?

Queremos ser uma empresa que, com o foco no Clien-te e com o envolvimento dos Colaboradores, tem uma adequada presença no mercado através dos seus ca-nais de distribuição, gere bem os investimentos, apos-ta numa gestão de custos bem estruturada e visa a rentabilidade. O crescimento, desejável, como é na-tural, acaba por ser uma consequência disso mesmo.

É em momentos-chave como este de crise económica que a AXA tem de marcar forte presença.

30 AXA > Relatório de Responsabilidade Corporativa 2009

2.2. O DESEMPENhO ECONóMICO

Tendo em conta o desempenho em várias vertentes, tais como rentabilidade, solvabilidade e liquidez, a AXA foi distinguida com o prémio “Melhor Seguradora Não Vida” em 2009, no âmbito da iniciativa “Maio-res e Melhores Empresas” da revista Exame, em as-sociação com a Informa Dun&Bradstreet Portugal e a Deloitte.Trata-se da segunda vez em cinco anos que a AXA Por-tugal recebe esta distinção, com significado acrescido pelo difícil contexto económico e financeiro.

“Qual o significado da atribuição deste prémio?

É um sinal da nossa postura. Este prémio significa que

obtivemos os melhores rácios financeiros globais. Ou seja,

mostrámos ter melhores práticas financeiras e melhores

indicadores de rentabilidade.”

Beatriz Aguiar, Directora-Geral financeira da AXA Portugal

PRéMIO “MELHOR SEGURADORA NÃO VIDA”

OS 10 MELhORES SEGURADORESRAMO NÃO VIDA

1 AXA Portugal

2 Ocidental

3 Zurich

4 Liberty Seguros

5 Império Bonança

6 Tranquilidade

7 Mapfre

8 Fidelidade Mundial (contas individuais)

9 Multicare

10 Allianz Portugal Companhias com prémios superiores a 100 milhões de euros. Calculada em função dos prémios brutos emitidos em 2008.Fonte: Revista Exame

31AXA > O desempenho económico

A actividade seguradora diminuiu o seu peso relativo na actividade económica, de 9,2% em 2008 para 8,8% em 2009, em resultado dos crescimentos negativos verificados na actividade Não Vida e Vida. O prémio per capita atingiu os 1.369 euros, representando um decréscimo de 5% face ao ano anterior (1.442 euros em 2008).

O ramo Vida registou uma queda acentuada de 5,8% em 2009, correspondente a um decréscimo de 4,7% em contratos de seguros (4.469 milhões de euros) e 6,6% em contratos de investimento (5.868 milhões de euros). A este nível, os produtos PPR contribuíram com um volume de prémios de quase 3,2 mil milhões de euros (27,7% contra 45% em 2008).

Por seu turno, o ramo Não Vida acentuou a queda verificada em 2008, passando de -1,5% para -4,6%, correspondente a um volume de prémios de seguro directo de 4.120 milhões de euros.

O ramo Automóvel foi o que mais influenciou o cres-cimento negativo da actividade Não Vida, o qual re-gistou uma queda de 7,4% (contra -5,5% em 2008), reflectindo a quebra acentuada das vendas do sector automóvel, em particular nos primeiros meses do ano, assim como a forte concorrência ao nível do prémio médio cobrado aos Clientes. Por outro lado, num con-texto económico desfavorável, com fortes implicações ao nível do aumento do desemprego, a pressão con-correncial e a consequente redução tarifária explicam igualmente o decréscimo no volume de prémios de Aci-dentes de Trabalho de 9,1% (contra -2,8% em 2008).

RESULTADOS FINANCEIROS DESEMPENHO DO SECTOR SEGURADOR

No que respeita às restantes linhas de negócio, o ramo de Doença continuou a registar uma evolução positiva de 3,2% (contra 9,4% em 2008), confirman-do a crescente aceitação, pelos consumidores, deste produto como um complemento aos sistemas estatais de saúde. O ramo Incêndio e Outros Danos cresceu 1,4%, contra 3,7% em 2008, influenciado positivamen-te pelos riscos múltiplos de habitação (3,6%).

O nível de concentração de mercado é mais acentuado em Vida do que em Não Vida. De facto, na actividade Vida os cinco primeiros grupos do ranking (CGD, For-tis, Credit Agricole, Santander e BPI) têm uma quota de mercado de 79,8%, enquanto em Não Vida os cin-co primeiros grupos (CGD, AXA, Tranquilidade, Zurich e Allianz) representam 59,2% do mercado. O Grupo Caixa Geral de Depósitos reforçou, em Vida, a sua quota de mercado (2009 - 31,1%), enquanto em Não Vida viu a sua quota reduzir-se (2009 - 28,1%). O líder de mercado é seguido pela AXA Portugal, no ranking Não Vida, com uma quota de mercado de 8,5% e, no ranking Vida, pelo Grupo Millennium BCP Fortis, com uma quota de mercado de 20,8%. A AXA Portugal Vida detém uma quota de mercado global de 2,2%, ocupan-do a 8.ª posição na lista.

Crescimentos homólogos (%)

Não vida

Vida

Global

•••

20072006 2008 2009

-4,6 -5,8 -1,5

17,80,6

-2,4

4,8

-5,5

11,6

6,91,2

-4,1

Prémios PIB (%)

Não vida

Vida

Global

•••

20072006 2008 2009

2,8 2,7 2,6 2,55,7

8,5 8,59,2 8,8

5,8 6,6 6,3

32 AXA > Relatório de Responsabilidade Corporativa 2009

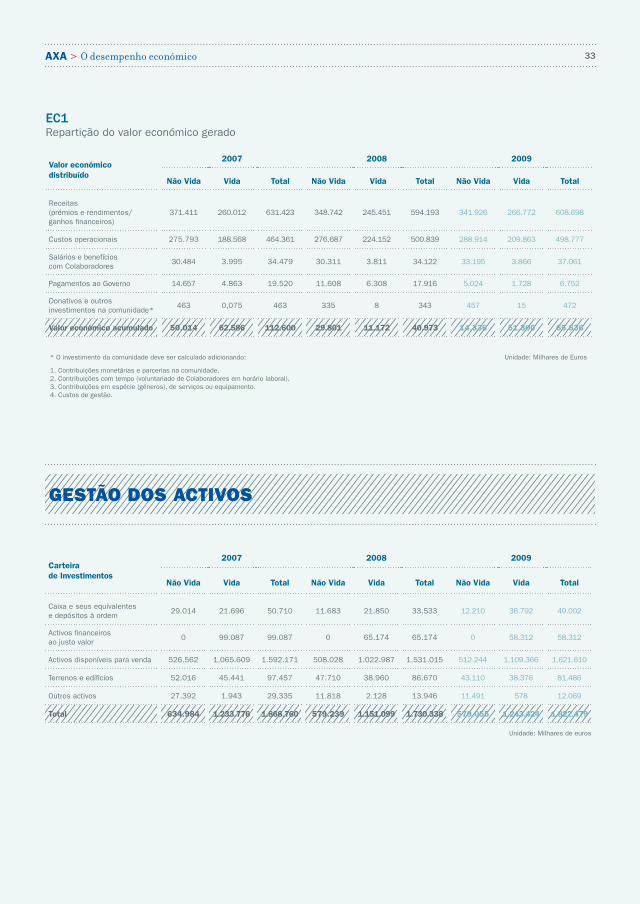

GESTÃO DOS ACTIVOS

EC1Repartição do valor económico gerado

* O investimento da comunidade deve ser calculado adicionando: Unidade: Milhares de Euros

1. Contribuições monetárias e parcerias na comunidade.2. Contribuições com tempo (voluntariado de Colaboradores em horário laboral).3. Contribuições em espécie (géneros), de serviços ou equipamento.4. Custos de gestão.

Valor económicodistribuído

2007 2008 2009

Não Vida Vida Total Não Vida Vida Total Não Vida Vida Total

Receitas(prémios e rendimentos/ganhos financeiros)

371.411 260.012 631.423 348.742 245.451 594.193 341.926 266.772 608.698

Custos operacionais 275.793 188.568 464.361 276.687 224.152 500.839 288.914 209.863 498.777

Salários e benefícioscom Colaboradores

30.484 3.995 34.479 30.311 3.811 34.122 33.195 3.866 37.061

Pagamentos ao Governo 14.657 4.863 19.520 11.608 6.308 17.916 5.024 1.728 6.752

Donativos e outros investimentos na comunidade*

463 0,075 463 335 8 343 457 15 472

Valor económico acumulado 50.014 62.586 112.600 29.801 11.172 40.973 14.336 51.300 65.636

Carteirade Investimentos

2007 2008 2009

Não Vida Vida Total Não Vida Vida Total Não Vida Vida Total

Caixa e seus equivalentese depósitos à ordem

29.014 21.696 50.710 11.683 21.850 33.533 12.210 36.792 49.002

Activos financeirosao justo valor

0 99.087 99.087 0 65.174 65.174 0 58.312 58.312

Activos disponíveis para venda 526.562 1.065.609 1.592.171 508.028 1.022.987 1.531.015 512.244 1.109.366 1.621.610

Terrenos e edíficios 52.016 45.441 97.457 47.710 38.960 86.670 43.110 38.376 81.486

Outros activos 27.392 1.943 29.335 11.818 2.128 13.946 11.491 578 12.069

Total 634.984 1.233.776 1.868.760 579.239 1.151.099 1.730.338 579.055 1.243.424 1.822.479

Unidade: Milhares de euros

33AXA > O desempenho económico

Em 2007, a AXA Investment Managers aderiu aos Prin-ciples for Responsible Investment, ao abrigo dos quais passou a consagrar 5% dos seus valores anuais de corretagem à investigação ambiental, social e de go-verno das sociedades na análise das empresas.Neste domínio, também são apoiados programas de investigação universitária, nomeadamente formação em Finanças Sustentáveis e Investimento Responsá-vel.

No que se refere a contratos de investimento e à observância de Direitos Humanos, o Grupo AXA assi-nou o Tratado de Ottawa, também chamado Tratado de Banimento de Minas Terrestres, que proíbe o uso, a produção e a transferência de minas terrestres an-tipessoais.

HR1Contratos com cláusulas de Direitos Humanos

Contratos de investimento (tamanho ou importância estratégica)

Contratos com cláusulas de Direitos Humanos

•

•

2007 2008 2009

100%100%

68%

151516161928

Nota: Este tipo de cláusulas apenas é aplicado em contratos (com Fornecedores ou outros) superiores a 50.000 euros.Todos estes contratos incluem as cláusulas standard AXA relativas a Responsabilidade Social e Corporativa.

PARTILhA DO CAPITAL COM OS COLABORADORES

IMPACTOS ECONóMICOS INDIRECTOS

Shareplan – as acções dos ColaboradoresA operação Shareplan traduz-se na possibilidade dos Colaboradores adquirirem acções da empresa. Em Portugal, esta oportunidade já existe há dez anos e têm-se verificado taxas de adesão significativas, al-cançando-se os 58% em 2008. Em 2009, a taxa des-ceu para os 40%, o que se deve sobretudo ao contexto financeiro desfavorável.

Actualmente, 5,2% do capital do Grupo AXA é detido pelos Colaboradores que, desta forma, têm a possibi-lidade de expressar a sua opinião através do direito de voto directo na Assembleia de Accionistas. De modo a prestar uma informação mais acessível, nomeada-mente sobre os passos a dar para se tornarem Accio-nistas e conhecerem todas as regras de funcionamen-to, desenvolveu-se um guia e dedicou-se um espaço próprio a este tema na intranet.

O Grupo AXA é o principal Accionista, a quem mensal-mente a AXA Portugal presta contas sobre o volume de negócios e, trimestralmente, sobre os resultados.

A protecção financeira e a prevenção de riscos são promotoras do desenvolvimento económico e social, garantindo as actividades das pessoas e das empre-sas, o que lhes confere uma maior segurança. Consi-dera-se que este é um dos mais relevantes impactos económicos positivos que a actividade seguradora gera a favor de um desenvolvimento mais sustentável.

Numa outra perspectiva, a análise dos desafios e oportunidades, tais como as alterações climáticas, as novas doenças e o microsseguro, constitui um exer-cício permanente do Grupo AXA de reflexão sobre os benefícios que a actividade pode trazer para o desen-volvimento harmonioso da sociedade. A criação do Fundo de Investigação AXA é um dos reflexos desta preocupação, servindo precisamente para estimular a pesquisa nestas áreas tão importantes, a fim de ga-rantir a sustentabilidade do nosso planeta.

34 AXA > Relatório de Responsabilidade Corporativa 2009

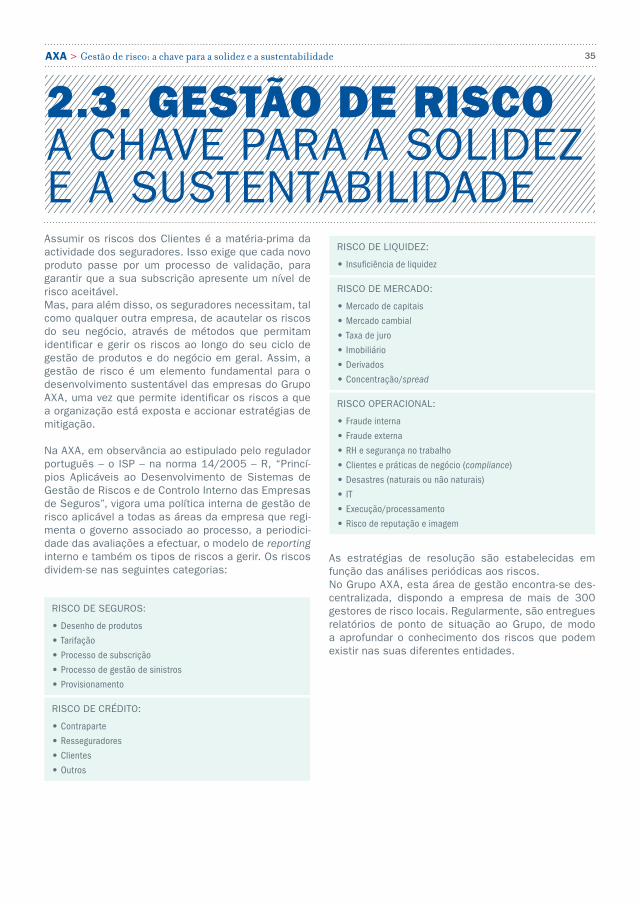

Assumir os riscos dos Clientes é a matéria-prima da actividade dos seguradores. Isso exige que cada novo produto passe por um processo de validação, para garantir que a sua subscrição apresente um nível de risco aceitável. Mas, para além disso, os seguradores necessitam, tal como qualquer outra empresa, de acautelar os riscos do seu negócio, através de métodos que permitam identificar e gerir os riscos ao longo do seu ciclo de gestão de produtos e do negócio em geral. Assim, a gestão de risco é um elemento fundamental para o desenvolvimento sustentável das empresas do Grupo AXA, uma vez que permite identificar os riscos a que a organização está exposta e accionar estratégias de mitigação.

Na AXA, em observância ao estipulado pelo regulador português – o ISP – na norma 14/2005 – R, “Princí-pios Aplicáveis ao Desenvolvimento de Sistemas de Gestão de Riscos e de Controlo Interno das Empresas de Seguros”, vigora uma política interna de gestão de risco aplicável a todas as áreas da empresa que regi-menta o governo associado ao processo, a periodici-dade das avaliações a efectuar, o modelo de reporting interno e também os tipos de riscos a gerir. Os riscos dividem-se nas seguintes categorias:

As estratégias de resolução são estabelecidas em função das análises periódicas aos riscos.No Grupo AXA, esta área de gestão encontra-se des-centralizada, dispondo a empresa de mais de 300 gestores de risco locais. Regularmente, são entregues relatórios de ponto de situação ao Grupo, de modo a aprofundar o conhecimento dos riscos que podem existir nas suas diferentes entidades.

RISCO DE SEGUROS:

• Desenho de produtos

• Tarifação

• Processo de subscrição

• Processo de gestão de sinistros

• Provisionamento

RISCO DE CRÉDITO:

• Contraparte

• Resseguradores

• Clientes

• Outros

RISCO DE LIQUIDEZ:

• Insuficiência de liquidez

RISCO DE MERCADO:

• Mercado de capitais

• Mercado cambial

• Taxa de juro

• Imobiliário

• Derivados

• Concentração/spread

RISCO OPERACIONAL:

• Fraude interna

• Fraude externa

• RH e segurança no trabalho

• Clientes e práticas de negócio (compliance)

• Desastres (naturais ou não naturais)

• IT• Execução/processamento

• Risco de reputação e imagem

2.3. GESTÃO DE RISCO A CHAVE PARA A SOLIDEZ E A SUSTENTABILIDADE

35AXA > Gestão de risco: a chave para a solidez e a sustentabilidade

“O que me irá acontecer?”

Ajudamos com prevenção e escolha nestes momentos de angústia.

38 AXA > Relatório de Responsabilidade Corporativa 2009

Em 2009, o índice de satisfação dos Clien-tes foi o melhor de sempre.

A AXA promove relações responsáveis com os seus Clientes através de uma comunica-ção clara e transparente e de uma gestão ri-gorosa dos processos de sinistro. Para além disso, através da sua oferta de seguros, produtos de poupança e de investimento, pretende encorajar comportamentos mais sustentáveis.

39 AXA > Relatório de Responsabilidade Corporativa 2009

393. Responsabilidade na relação com os Clientes

41_ 48_ 55_

Inquéritos revelam Clientes mais satisfeitos Agir em antecipação à lei Iniciativas para prosseguir a redefinição de standards

40 AXA > Relatório de Responsabilidade Corporativa 2009

“A APS tem especial responsabilidade em explicar o

seguro, em sensibilizar a população portuguesa. Temos de mostrar

os riscos que as pessoas correm e para os quais os seguros

oferecem protecção financeira. Para isso, formamos melhor os nossos profissionais e Agentes e procuramos que os meios de

comunicação estejam mais abertos ao tema e mais informados.”

In Panorama da actividade seguradora 2008/2009, Relatório da Associação

Portuguesa de Seguradores (APS)

O desenvolvimento do programa local de melhoria da qualidade de serviço “Virar a em-presa para o Cliente” e o reposicionamento global do Grupo AXA, centrado na confiança e na credibilidade, trouxeram os frutos esperados: em 2009, a AXA obteve o melhor índice de sempre no inquérito de satisfação aos Clientes.

Para alcançar estes resultados foi determinante a decisão de passar do campo das promessas para o campo das provas, uma estratégia que abrangeu não só um processo minucioso de revisão e de aperfeiçoamento dos procedimentos em todas as fases do serviço, mas também formação e sensibilização para a interiorização e materialização das três atitudes-chave – Disponível, Fiável e Dedicado – no comportamento, na comu-nicação e na resolução dos processos. Tratou-se de um processo exigente de aprendi-zagem que contemplou o envolvimento transversal de todos os Colaboradores. Outras práticas implantadas desde há alguns anos, como o Provedor do Cliente, o pro-jecto de apoio a Grandes Incapacitados e os padrões de qualidade aplicados ao aten-dimento do Contact Center, contribuíram não só para concretizar esta estratégia global de melhoria da relação com o Cliente, mas também para antecipar a regulamentação.

Com a legislação que entrou em vigor em 2009, exigindo práticas e condutas mais rigo-rosas nestas três áreas, a AXA apenas necessitou de aplicar alguns acertos processu-ais e formais para garantir esse cumprimento legal.

41AXA > Inquéritos revelam Clientes mais satisfeitos

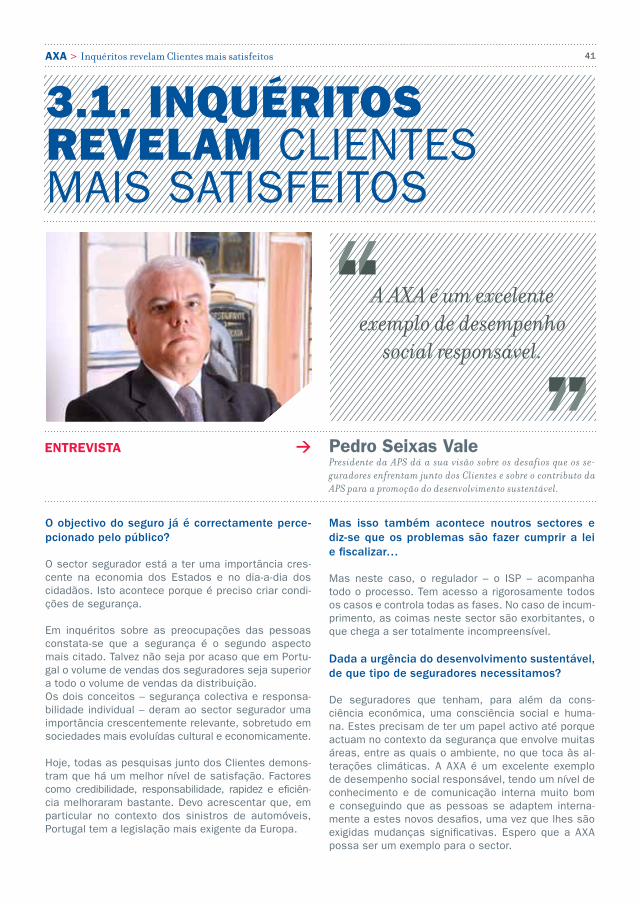

3.1. INqUéRITOS REVELAM CLIENTES MAIS SATISFEITOS

Pedro Seixas ValePresidente da APS dá a sua visão sobre os desafios que os se-guradores enfrentam junto dos Clientes e sobre o contributo da APS para a promoção do desenvolvimento sustentável.

ENTREVISTA

O objectivo do seguro já é correctamente perce-pcionado pelo público?

O sector segurador está a ter uma importância cres-cente na economia dos Estados e no dia-a-dia dos cidadãos. Isto acontece porque é preciso criar condi-ções de segurança.

Em inquéritos sobre as preocupações das pessoas constata-se que a segurança é o segundo aspecto mais citado. Talvez não seja por acaso que em Portu-gal o volume de vendas dos seguradores seja superior a todo o volume de vendas da distribuição.Os dois conceitos – segurança colectiva e responsa-bilidade individual – deram ao sector segurador uma importância crescentemente relevante, sobretudo em sociedades mais evoluídas cultural e economicamente.

Hoje, todas as pesquisas junto dos Clientes demons-tram que há um melhor nível de satisfação. Factores como credibilidade, responsabilidade, rapidez e eficiên-cia melhoraram bastante. Devo acrescentar que, em particular no contexto dos sinistros de automóveis, Portugal tem a legislação mais exigente da Europa.

A AXA é um excelente exemplo de desempenho

social responsável.

Mas isso também acontece noutros sectores e diz-se que os problemas são fazer cumprir a lei e fiscalizar…

Mas neste caso, o regulador – o ISP – acompanha todo o processo. Tem acesso a rigorosamente todos os casos e controla todas as fases. No caso de incum-primento, as coimas neste sector são exorbitantes, o que chega a ser totalmente incompreensível.

Dada a urgência do desenvolvimento sustentável, de que tipo de seguradores necessitamos?

De seguradores que tenham, para além da cons- ciência económica, uma consciência social e huma-na. Estes precisam de ter um papel activo até porque actuam no contexto da segurança que envolve muitas áreas, entre as quais o ambiente, no que toca às al-terações climáticas. A AXA é um excelente exemplo de desempenho social responsável, tendo um nível de conhecimento e de comunicação interna muito bom e conseguindo que as pessoas se adaptem interna-mente a estes novos desafios, uma vez que lhes são exigidas mudanças significativas. Espero que a AXA possa ser um exemplo para o sector.

42 AXA > Relatório de Responsabilidade Corporativa 2009

O que faz para incentivar as empresas suas asso-ciadas em matéria de Responsabilidade Corpora-tiva e de sustentabilidade?

Através de sensibilização, em duas vertentes. Na pri-meira, temos acções de formação e de informação deste conceito de desenvolvimento sustentável. Na segunda, procuramos que as empresas implementem um conjunto de regras coerentes com os conceitos acordados neste domínio.

O estudo “European Customer Satisfaction Index” (ECSI – Portugal 2008) mede anualmente o índice na-cional de satisfação do Cliente em diversos sectores de actividade. Na edição de 2008, divulgada em 2009, os resultados evidenciaram que os Clientes de seguros estão mais satisfeitos face ao ano anterior – constatando-se a subida de um ponto para 7,05 numa escala de 0 a 10. Esta taxa de satisfação é superior à de outros sectores, como a banca, os transportes ou os com-bustíveis. Para este resultado contribui o esforço geral empreendido pelos seguradores de elevar a qualidade do serviço, com o objectivo de melhorar a imagem jun-to dos consumidores.

ESTUDO NACIONAL: CLIENTES DE SEGUROS MAIS CONFIANTES

O estudo “European Costumer Satisfaction Index” baseia-se num trabalho conjunto do Instituto Superior de Estatística e Gestão da Informação da Universidade Nova de Lisboa, do Instituto Português da Qualidade (IPQ) e da Associação Portuguesa para a Qualidade (APQ). Em 2008 contou com o apoio da APS, que destacou uma melhoria no grau de satisfação dos Clientes nas 15 companhias que participaram no estudo. Para obter uma amostra relevante, foram entrevistados cerca de 250 Clientes de cada empresa participante, entre Fevereiro e Março.

Para onde caminha este sector?

Os seguradores vão ter uma importância crescente a longo prazo. O seu modelo de negócios é robusto e é capaz de fazer face a crises de grande dimensão, como esta que estamos a viver.

Tornámo-nos mais credíveis e mostrámos ser consis-tentes nos modelos de aquisição de novos Clientes. Isto significa que podemos contribuir grandemente para o desenvolvimento das sociedades modernas e progressivas.

Espero uma cada vez melhor inserção dos segurado-res nas sociedades e uma melhor percepção e capa-cidade de satisfazer as necessidades dos cidadãos e das empresas. Não conseguiremos evoluir se não formos capazes de o fazer.

43AXA > Inquéritos revelam Clientes mais satisfeitos

Posicionamento nacional do sectorde seguros no índice de satisfação (%)

Gás de Gar

rafa

Rede

Móv

el

Comun

icaçõ

es

Segu

ros

Banc

a

Rede

Fixa

Combu

stíve

is

Trans

porte

s AMP

Água

s

Inter

net

Telev

isão po

r Sub

scriç

ão

Trans

porte

s AML

Fonte: ECSI - Portugal

Imagem

Satisfação

Expectativas

Reclamações

Qualidade apercebida

Lealdade

Valor apercebido

Valores médios da satisfação (%)

7,6

7,4

7,5

7,3

7,2

7,2

7,2

7,1

7,7

7,5

7,6

7,5

6,5

7,1

6,8

6,9

6,4

7,2

6,8

6,9

6,2

7,0

6,6

6,7

6,3

7,2

6,8

6,9

Satisfação

Satisfação global

Cumprimento das expectativas

Segurador ideal

Posicionamento da AXA no sector dos seguros (%)

7,2

7,1

7,2

7,0

7,8

7,7

7,8

7,5

7,2

7,0

7,2

7,1

6,8

6,9

6,7

6,9

AXA Seguros: Companhia de Não Vida

AXA Vida: Companhia de Vida

AXA: Grupo AXA

Sector dos seguros

Fonte: ESCI - Portugal

••••

7,5 7,5 7,2 7,1 7,0 6,9 6,9 6,9 6,8 6,8 6,8 6,6

44 AXA > Relatório de Responsabilidade Corporativa 2009

SCOPE CLIENTE 2009

Nas duas medições de satisfação realizadas anual-mente junto dos Clientes, os indicadores avaliados subiram consideravelmente em relação aos anos an-teriores, atingindo um nível histórico de 74% de sa-tisfação e 27% de Clientes extremamente satisfeitos com o serviço AXA.

2007

2008

2009

•••

Questionáriosenviados

Taxade resposta (%)

68.4

64

68.6

58

63.1

06

Índice de satisfaçãoglobal*

PR5Inquérito de satisfação dos Clientes

Índice de satisfaçãona dimensão “Venda” (%)

Índice de satisfaçãona dimensão“Serviço” (%)

Evolução do índicede Clientes

extremamentesatisfeitos (%)

Índice de Clientes que recomendariam a AXA (%)

* KPI - Key Performance Indicator

Nota: O número de questionários e taxas de respostas reflectem dados anuais da AXA Portugal Vida e Não Vida, ao passo que os Índices de satisfação referem-se aos valores apurados no 2.º semestre de 2009.

Nota: Percentagem dos Clientes que “de certeza recomendariam a AXA” a familiares e amigos.

Aumentode 4 p.p.

Aumentode 12 p.p.

Aumentode 8 p.

Aumentode 5 p.p.

Aumentode 5 p.p.

7,6 8,1 66 69 74 72 72 767,3

59 65 71 22 22 27 47 49 52

45AXA > Inquéritos revelam Clientes mais satisfeitos

Resultados BASEF Seguros 2009 confirmam dados do Scope ClienteA Marktest realiza este estudo, há mais de 15 anos, no qual pretende aferir o comportamento dos consu-midores portugueses no que respeita a seguros de Vida e Não Vida. Os Clientes AXA mostram um nível de satisfação superior à média do mercado segurador e com um aumento significativo face a 2008, no que diz respeito à regularização de sinistros, o que confir-ma os dados obtidos no Scope Cliente e no Projecto SMILE.

Aspectos positivos

No momento da venda: a disponibilidade (compreensão e atenção) dos Colaboradores.

No tratamento de processos de sinistros de seguros multirriscos: a disponibilidade e o comportamento dos Colaboradores.

No processo de regularização de sinistros automóveis: a disponibilidade dos Colaboradores.

Aspectos a melhorar

No produto automóvel: melhorar a qualidade da resposta, a clareza de informação na venda e a adequação dos conselhos prestados no processo de sinistro.

Na venda e processos de sinistros multirriscos: melhorar a qualidade de resposta e os conselhos/esclarecimentos dados.

Na venda de produtos Vida: melhorar a eficácia da resposta (rapidez, clareza e qualidade).

Medidas tomadas

Reforço do Projecto SMILE – “The Service extra MILE” – acção de avaliação da satisfação após sinistro.

Reforço da formação dos operadores do Call Center, Colaboradores e Agentes sobre as três atitudes-chave.

Implementação da Estratégia da Prova para profissionais.

Revisão exaustiva do Programa de Qualidade de Serviço.

A ESTRATéGIA DA PROVA EM ACÇÃO

A Estratégia da Prova assenta em compromissos de cumprimento de um conjunto de procedimentos, com eficácia e eficiência, fundamentalmente na regulariza-ção de sinistros, de modo a corresponder às expecta-tivas do Cliente. Para poder provar que a AXA cumpre, adoptou-se um modelo de monitorização chamado SIGMA 6, através do qual se consegue medir o grau de concretização de cada compromisso. A AXA mede e reporta proces-sos, para atingir o nível 3 do SIGMA. Actualmente, já são controlados de forma sistematizada 14 processos para Clientes da área profissional.

O que é o SIGMA 6?É uma metodologia que visa eliminar

os defeitos de processos – medindo- -os em seis níveis – com o objectivo de garantir aos Clientes um serviço/

produto perfeito. No mercado financeiro, um processo tem bom

desempenho quando a taxa de defeitos é inferior a 6,4%, o que

equivale ao Sigma 3.

Satisfação dos Clientes AXA com a resolução de sinistros automóvel (%)

73,5 86 69,8

74,476,4

79,6

68,6

74,677,8

90

79,7

83,4

Atendimento Eficácia Aconselhamento

AXA 2008AXA 2009Mercado Segurador

•••

46 AXA > Relatório de Responsabilidade Corporativa 2009

Tipo de compromisso Serviço no qual se aplica O nosso compromisso

Rapidez na regularização de sinistro

Sinistros multirriscosDisponibilizar o pagamento em cinco dias úteis após a assinatura da acta, de acordo com a indemnização do prejuízo ou após entrega do orçamento.

Contacto personalizado após participação de sinistro:informação disponibilizada em 24 horas

Sinistro automóvel e multirriscos

Entrar em contacto com o Cliente nas 24 horas após a recepção da participação de sinistro e prestar um acompanhamento eficaz e transparente.

Contacto personalizado após participação de sinistro:Cliente contactado pelo perito em 48 horas

Sinistro multirriscosColocar o perito multirriscos em contacto com o Cliente nas 48 horas seguintes à sua participação, para agendar o dia e hora da peritagem.

Veículo de substituição no local que melhor convier ao Cliente

Sinistro automóvel danos próprios

Entregar ao Cliente o veículo de substituição, em caso de sinistro automóvel, no local pretendido.

Assistência Auto no local – 60 minutos ou indemnização até 140€

Sinistro automóvelEstar no local do acidente em menos de 60 minutos em caso de sinistro automóvel.Em caso de atraso, o Cliente receberá uma indemnização no valor de 70€. Sempre que a assistência não se verifica no espaço de 120 minutos o valor indemnizado é de 140€.

Assistência Lar – Contacto em 60 minutos

Sinistro multirriscosEntrar em contacto com o Cliente no máximo de 60 minutos após o seu pedido de assistência, em caso de sinistro no domicílio.

António AlvesDirector-Coordenador do Centro de Serviço a Clientes da AXA Por-tugal descreve o que implica assegurar a qualidade de serviço.

ENTREVISTA

Ter um serviço de qualidade, atender bem um Cliente, pode ser entendido como um dever. O que faz então com que o Cliente percepcione o serviço como algo de excepcional?

Assumimos que, como Fornecedores de produtos e serviços, temos o dever real de operar com um de-terminado nível de qualidade. No entanto, o nosso objectivo é ir mais além e surpreender os Clientes, oferecendo uma experiência de relação que supera as suas expectativas. Por esta razão, o foco na inovação constitui um dos pilares do nosso desenvolvimento, bastante impulsionado pelo Grupo, que visa benefi-ciar do enorme potencial da reutilização de práticas entre as várias empresas. Neste âmbito, a AXA Por-

O nosso objectivo é ir mais além e surpreender os Clientes, oferecendo

uma experiência de relação que supera as suas expectativas.

tugal destacou-se em 2009, tendo o Projecto SMILE (The Service extra MILE), desenvolvido pelo Centro de Serviço a Clientes, alcançado o top 10 dos Innovation Awards ao nível do Grupo AXA.

Muitas vezes também é uma questão de percepção subjectiva, que depende das exigências e da per-sonalidade de cada um… Foi por isso que adop-taram a Estratégia da Prova?

A Estratégia da Prova contribui para a tangibilização da nossa proposta de valor e ajuda os Clientes a pers-pectivarem a nossa qualidade de serviço. Claro que a experiência concreta que cada Cliente vive continua a ter um papel fundamental.

Destacam-se alguns dos compromissos da Estratégia da Prova assumidos em 2009:

47AXA > Inquéritos revelam Clientes mais satisfeitos

O que é mais difícil para garantir a qualidade de serviço?

Depois de se conseguir o essencial em qualquer desa-fio de gestão, isto é, uma equipa formada por pessoas competentes e empenhadas que tenha uma boa di-nâmica, não existe nenhum obstáculo especialmente difícil. No entanto, é de destacar que a importância dada à qualidade de serviço não deve promover uma menor relevância da eficiência, essencial para a ro-bustez e competitividade da empresa. Aliás, temos também neste aspecto conseguido melhorias muito significativas em várias áreas, o que demonstra bem que não são objectivos incompatíveis e que estes po-dem, e devem, caminhar lado a lado.

A AXA fez um grande esforço nesta área. Está satisfeito com os resultados?

Nos últimos três semestres assistimos a uma evolu-ção muito positiva relativamente ao grau de satisfa-ção dos nossos Clientes, avaliado directamente pelo Grupo AXA, atingindo valores que superam largamen-te os melhores resultados anteriores. Sabemos tam-bém, por estudos de mercado que realizámos em Por-tugal há cerca de dois anos, que estávamos já entre os seguradores líderes de mercado no que se refere à satisfação. Estamos, por isso, animados com a confir-mação da boa direcção que temos seguido e com tudo o que ainda podemos vir a melhorar.

O Scope Cliente mostra o melhor nível de satis-fação de sempre. É sinal do investimento da AXA em melhorar os procedimentos e a comunicação?

Os resultados alcançados só podem ser conseguidos com um trabalho consistente em múltiplas áreas, tais como o desenho da estratégia e a definição de prio-ridades, liderança, constituição das equipas, cultura e práticas de gestão, processos de negócio, meios informáticos, mecanismos de controlo, formação, su-portes de comunicação ou comportamentos face ao Cliente. Este é um caminho e um esforço articulado de toda a empresa e não de uma determinada área em particular.

O que destacaria do desempenho da AXA em 2009?

A comprovação da robustez financeira do Grupo num enquadramento de mercado tempestuoso; os resulta-dos da AXA Portugal, especialmente tendo em consi-deração o contexto do sector; e, ainda, a evolução do nível de satisfação dos Clientes.

Que desafios têm para 2010?

Continuar a boa evolução dos indicadores de eficiên-cia e de qualidade de serviço.

48 AXA > Relatório de Responsabilidade Corporativa 2009

3.2. AGIR EM ANTECIPAÇÃO à LEIO PROJECTO GRANDES INCAPACITADOS

O projecto Grandes Incapacitados (sinistrados com uma incapacidade permanente parcial superior ou igual a 60%), criado pela AXA para apoiar a recupera-ção e a reintegração profissional e social de pessoas afectadas por um acidente, implicou a adopção de um conjunto de práticas e uma capacidade de resposta acima do que era até então exigido por lei.

A introdução da Lei n.º 98/2009 de 4 de Setembro, em vigor desde 1 de Janeiro de 2010, vem exigir aos seguradores uma actuação mais ampla, com respon-sabilidades acrescidas, em situações de Clientes si-nistrados com incapacidades graves, o que já estava contemplado nas práticas da empresa.

A lei obriga a: A AXA já dispõe de:

Adoptar medidas com vista à reabilitação profissional do sinistrado por parte do segurador.

Protocolo com o Centro de Reabilitação Profissional de Gaia (CRPG) com garantia de assistência médica/clínica para a promoção da autonomia e reabilitação profissional do incapacitado.

Adoptar medidas com vista à reintegração profissional e social e à adaptação do posto de trabalho do sinistrado por parte do segurador.

Um grupo de trabalho dedicado a adoptar medidas de reintegração profissional e social dos sinistrados, que inclui uma Assistente Social para articular o processo com as entidades empregadoras, os órgãos do Estado, a Comunidade civil e a família.

Subsidiar a frequência de acções e de cursos de formação no âmbito da reabilitação profissional do sinistrado por parte do segurador.

Acções de formação profissional sempre que o caso clínico apresente uma oportunidade para preparar o sinistrado para o mercado de trabalho.

Em que se vai transformar o projecto, agora que a nova regulamentação vem tornar esta prática voluntária

numa exigência legal?“Mantemos como objectivo

continuar a oferecer o máximo que podemos, o que decorre

da nossa nobre missão de apoiar os sinistrados, com uma

atenção especial àqueles que convivem com realidades mais difíceis. Acreditamos, por isso, que ofereceremos mais do que nos é legalmente exigível, tanto

em relação à forma como ao conteúdo da actuação.”

António Alves,Director-Coordenador

do Centro de Serviço a Clientes

49AXA > Agir em antecipação à lei

RECONhECIMENTO EXTERNO DO PROJECTO

O Projecto Grandes Incapacitados foi homenagea-do pelo Centro de Reabilitação Profissional de Gaia (CRPG), distinguindo a AXA como uma empresa social-mente responsável e defensora de importantes com-promissos éticos.O CRPG é o representante português da European Platform For Vocational Rehabilitation – entidade co-ordenadora e responsável pela implementação do pro-grama “Re-integrate” – cujos objectivos passam não só pelo desenvolvimento de ferramentas destinadas a aumentar a prática dos empregadores no que respeita a facilitar o regresso ao trabalho, após doença ou aci-dente, mas também pela promoção do intercâmbio de normas e conhecimentos que possibilitem uma reinte-gração mais fácil.

MELhORIAS ADOPTADAS NO PROJECTO

Em 2009, adoptou-se um modelo de gestão sistemáti-co dos Grandes Incapacitados, que inclui os familiares em casos de sinistros de morte, assumindo para com estes um conjunto de compromissos:• disponibilização de um gestor para dar apoio e asse-

gurar a articulação entre os diferentes intervenien-tes no processo;

• visita obrigatória do Médico aos sinistrados hospi-talizados;

• visita obrigatória da Assistente Social para avaliar não só a situação da família e da envolvência social, com vista a promover a autonomia e a reinserção social, mas também a necessidade de adaptação da habitação;

• apoio psicológico do sinistrado e da família conso-ante a necessidade identificada;

• recuperação dos sinistrados em centros altamente especializados.