Embed Size (px)

Citation preview

BOLETIM DO

SETOR

ELÉTRICO

Julho de 2013 Número 1

Esta é a edição de número 1 do Boletim do Setor Elétrico, produzido pela rede eletricitários

(equipe técnica do DIEESE que assessora as entidades sindicais vinculadas aos trabalhadores do

setor). Com a produção, o objetivo da Rede é analisar regularmente os principais acontecimentos

que têm impacto sobre o setor, as empresas e os trabalhadores, por meio de um instrumento que

auxilie a ação sindical das entidades que representam os trabalhadores do setor elétrico brasileiro.

Boletim do Setor Elétrico – Julho 2013

1

Como forma de aprimorar o boletim solicitamos que aqueles que tiverem interesse em enviar

avaliações, críticas e sugestões, o façam através do endereço [email protected].

Resumo desta edição:

A economia brasileira apresentou ligeira recuperação no primeiro trimestre de 2013, quando o PIB

cresceu em relação ao mesmo período do ano passado e também em relação ao trimestre anterior. A

produção industrial também ganhou algum fôlego em abril, indicando a retomada dos investimentos

produtivos no país. A retomada do crescimento de forma mais sustentada, contudo, vai depender da

política econômica adotada em 2013, a qual vem sofrendo alterações, especialmente com o retorno da

elevação da taxa básica de juros.

O setor de energia elétrica acompanhou essa dinâmica, com aumento da carga de energia despachada em

maio, tanto em relação a maio de 2012, quanto no acumulado em 12 meses. O consumo residencial e

comercial liderou o crescimento. O consumo industrial acompanhou os dados da produção industrial:

apesar de apresentar queda no primeiro trimestre, cresceu entre março e abril. Chama atenção o

crescimento significativo do consumo de energia no mercado livre entre dezembro de 2012 e abril de

2013, maior que no mercado cativo (ambiente regulado), para o qual foi destinada a energia gerada pelas

usinas cujas concessões foram renovadas segundo regras da MP 579, objetivando a redução das tarifas. A

preferência pelo mercado livre pode indicar melhores preços praticados nesse ambiente de contratação.

Quanto ao desempenho de 13 empresas do setor que negociam seus acordos coletivos de trabalho nesse

primeiro semestre, oito delas apresentaram crescimento em suas receitas, o que indica que o setor

permanece apresentando bons resultados, no geral. Destacam-se os resultados negativos de Eletrobrás e

CTEEP, que tiveram sua receita impactada pelos efeitos da MP 579, que reduziu as receitas operacionais

dessas empresas.

No campo da regulação, mudanças ainda são esperadas, já que há definições pendentes associadas à MP

579. Em abril, o Ministério de Minas e Energia editou duas portarias definindo as condições para a

prestação do serviço – das usinas não renovadas – durante a transição para que uma nova empresa assuma

a concessão, a qual deverá ser definida por meio de leilão, e as condições e pré-requisitos para a

realização desses leilões. Chama atenção o fato de o emprego no setor não estar sendo levado em conta

nesse processo de nova regulamentação. Nesse sentido, a dimensão do trabalho encontra-se em disputa, e

desse resultado pode advir uma regulamentação mais ou menos voltada para assegurar boas condições de

saúde e segurança no trabalho, ou seja, da qualidade do emprego do setor elétrico.

Por fim, os dados em relação ao mercado de trabalho no setor apontam para o crescimento do número de

postos de trabalho, ainda que de forma diferenciada, quando analisado segundo os subsetores de geração,

transmissão, distribuição e mercado atacadista de energia elétrica. Entretanto, quando se observa a

discrepância entre o significativo crescimento do consumo/geração de energia nos últimos anos e o

pequeno número de postos de trabalho gerados, indaga-se sobre a possibilidade de muitos desses

empregos estarem sendo transferidos para empresas terceiras, que não podem ser identificadas a partir

dos dados do Ministério do Trabalho e Emprego.

Boletim do Setor Elétrico – Julho 2013

2

BOLETIM DO SETOR ELÉTRICO

Conjuntura econômica

Aumento dos juros pode postergar a recuperação da economia

O segundo trimestre do ano foi marcado pela divulgação dos dados do Produto Interno Bruto

(PIB) de janeiro a março de 2013; pelo segundo aumento consecutivo da taxa básica de juros (Selic)

e pela recuperação da indústria, com destaque para o aumento da produção de bens de capital (que

serve como uma medida do nível de investimento na economia).

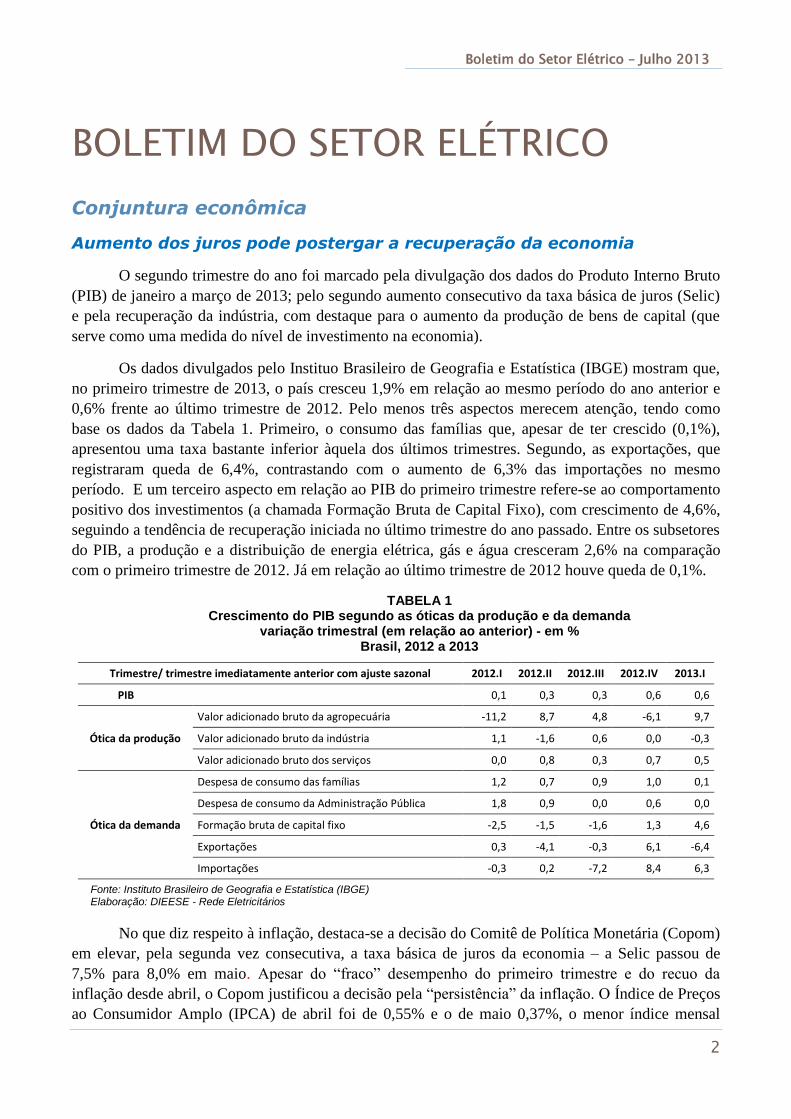

Os dados divulgados pelo Instituo Brasileiro de Geografia e Estatística (IBGE) mostram que,

no primeiro trimestre de 2013, o país cresceu 1,9% em relação ao mesmo período do ano anterior e

0,6% frente ao último trimestre de 2012. Pelo menos três aspectos merecem atenção, tendo como

base os dados da Tabela 1. Primeiro, o consumo das famílias que, apesar de ter crescido (0,1%),

apresentou uma taxa bastante inferior àquela dos últimos trimestres. Segundo, as exportações, que

registraram queda de 6,4%, contrastando com o aumento de 6,3% das importações no mesmo

período. E um terceiro aspecto em relação ao PIB do primeiro trimestre refere-se ao comportamento

positivo dos investimentos (a chamada Formação Bruta de Capital Fixo), com crescimento de 4,6%,

seguindo a tendência de recuperação iniciada no último trimestre do ano passado. Entre os subsetores

do PIB, a produção e a distribuição de energia elétrica, gás e água cresceram 2,6% na comparação

com o primeiro trimestre de 2012. Já em relação ao último trimestre de 2012 houve queda de 0,1%.

TABELA 1 Crescimento do PIB segundo as óticas da produção e da demanda

variação trimestral (em relação ao anterior) - em % Brasil, 2012 a 2013

Trimestre/ trimestre imediatamente anterior com ajuste sazonal 2012.I 2012.II 2012.III 2012.IV 2013.I

PIB 0,1 0,3 0,3 0,6 0,6

Ótica da produção

Valor adicionado bruto da agropecuária -11,2 8,7 4,8 -6,1 9,7

Valor adicionado bruto da indústria 1,1 -1,6 0,6 0,0 -0,3

Valor adicionado bruto dos serviços 0,0 0,8 0,3 0,7 0,5

Ótica da demanda

Despesa de consumo das famílias 1,2 0,7 0,9 1,0 0,1

Despesa de consumo da Administração Pública 1,8 0,9 0,0 0,6 0,0

Formação bruta de capital fixo -2,5 -1,5 -1,6 1,3 4,6

Exportações 0,3 -4,1 -0,3 6,1 -6,4

Importações -0,3 0,2 -7,2 8,4 6,3

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE) Elaboração: DIEESE - Rede Eletricitários

No que diz respeito à inflação, destaca-se a decisão do Comitê de Política Monetária (Copom)

em elevar, pela segunda vez consecutiva, a taxa básica de juros da economia – a Selic passou de

7,5% para 8,0% em maio. Apesar do “fraco” desempenho do primeiro trimestre e do recuo da

inflação desde abril, o Copom justificou a decisão pela “persistência” da inflação. O Índice de Preços

ao Consumidor Amplo (IPCA) de abril foi de 0,55% e o de maio 0,37%, o menor índice mensal

Boletim do Setor Elétrico – Julho 2013

3

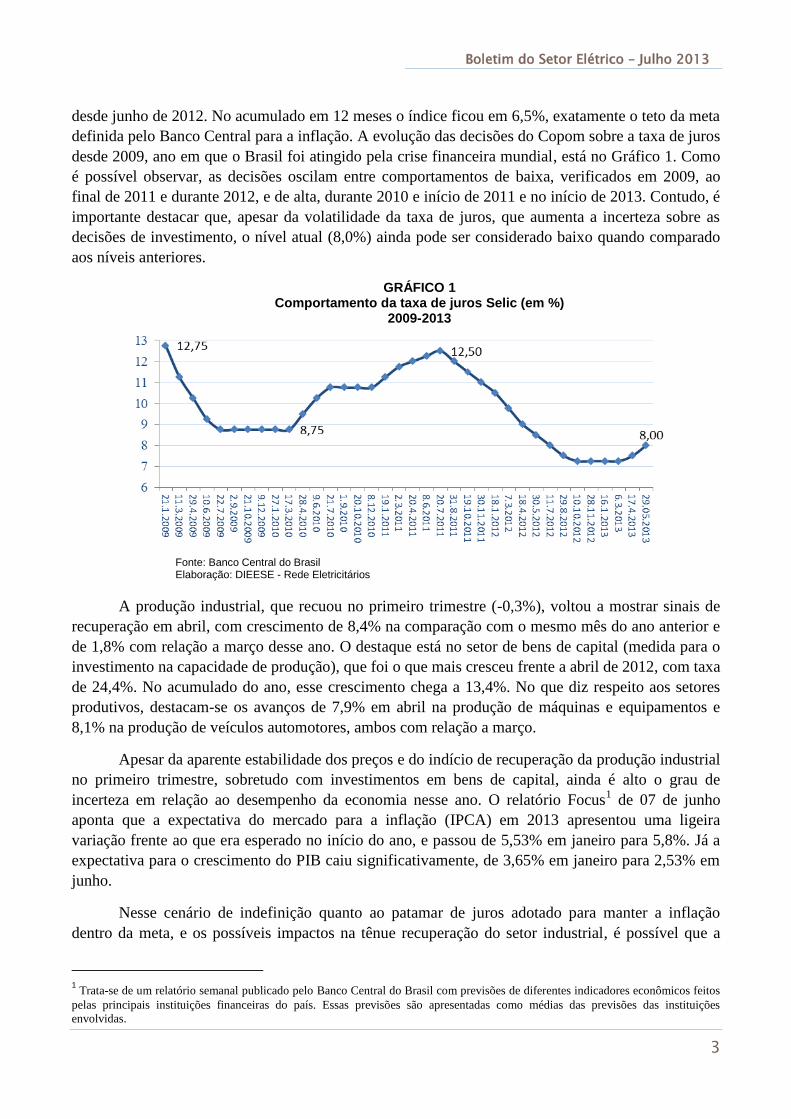

desde junho de 2012. No acumulado em 12 meses o índice ficou em 6,5%, exatamente o teto da meta

definida pelo Banco Central para a inflação. A evolução das decisões do Copom sobre a taxa de juros

desde 2009, ano em que o Brasil foi atingido pela crise financeira mundial, está no Gráfico 1. Como

é possível observar, as decisões oscilam entre comportamentos de baixa, verificados em 2009, ao

final de 2011 e durante 2012, e de alta, durante 2010 e início de 2011 e no início de 2013. Contudo, é

importante destacar que, apesar da volatilidade da taxa de juros, que aumenta a incerteza sobre as

decisões de investimento, o nível atual (8,0%) ainda pode ser considerado baixo quando comparado

aos níveis anteriores.

GRÁFICO 1 Comportamento da taxa de juros Selic (em %)

2009-2013

Fonte: Banco Central do Brasil Elaboração: DIEESE - Rede Eletricitários

A produção industrial, que recuou no primeiro trimestre (-0,3%), voltou a mostrar sinais de

recuperação em abril, com crescimento de 8,4% na comparação com o mesmo mês do ano anterior e

de 1,8% com relação a março desse ano. O destaque está no setor de bens de capital (medida para o

investimento na capacidade de produção), que foi o que mais cresceu frente a abril de 2012, com taxa

de 24,4%. No acumulado do ano, esse crescimento chega a 13,4%. No que diz respeito aos setores

produtivos, destacam-se os avanços de 7,9% em abril na produção de máquinas e equipamentos e

8,1% na produção de veículos automotores, ambos com relação a março.

Apesar da aparente estabilidade dos preços e do indício de recuperação da produção industrial

no primeiro trimestre, sobretudo com investimentos em bens de capital, ainda é alto o grau de

incerteza em relação ao desempenho da economia nesse ano. O relatório Focus1 de 07 de junho

aponta que a expectativa do mercado para a inflação (IPCA) em 2013 apresentou uma ligeira

variação frente ao que era esperado no início do ano, e passou de 5,53% em janeiro para 5,8%. Já a

expectativa para o crescimento do PIB caiu significativamente, de 3,65% em janeiro para 2,53% em

junho.

Nesse cenário de indefinição quanto ao patamar de juros adotado para manter a inflação

dentro da meta, e os possíveis impactos na tênue recuperação do setor industrial, é possível que a

1 Trata-se de um relatório semanal publicado pelo Banco Central do Brasil com previsões de diferentes indicadores econômicos feitos

pelas principais instituições financeiras do país. Essas previsões são apresentadas como médias das previsões das instituições

envolvidas.

Boletim do Setor Elétrico – Julho 2013

4

recuperação econômica demore mais do que deseja o governo. Essa situação afeta o setor de energia

elétrica tanto no curto prazo, na medida em que variações no ritmo da produção econômica

influenciam diretamente o consumo de energia elétrica, quanto no longo prazo, pela necessidade de o

setor ampliar a capacidade produtiva para atender a demanda por energia elétrica.

Mercado setorial

Recuperação do consumo industrial ainda é uma incógnita

Segundo o Operador Nacional do Sistema Elétrico (ONS), houve queda do consumo de

energia elétrica em maio de 2013. Os valores de carga do Sistema Interligado Nacional (SIN)

apresentaram uma redução de 3,6% em relação ao mês anterior. Não obstante, no acumulado dos

últimos 12 meses, a variação foi positiva em 3,4%, e, comparando maio de 2013 com o mesmo mês

em 2012, a elevação foi de 2,8%, com dados ajustados2.

A queda observada na carga de energia, em maio, foi influenciada principalmente pelo

desempenho dos subsistemas Sudeste/Centro-Oeste (SE/CO) e Nordeste. O subsistema SE/CO

apresentou queda de 3,8% no mês, “fortemente afetada pelo baixo desempenho do setor industrial,

em especial o das commodities de exportação do setor de metalurgia”. No Nordeste, contribuíram as

temperaturas mais amenas e a ocorrência de chuvas verificadas no mês3.

Os dados da Empresa de Pesquisa Energética (EPE) mostraram um aumento de 2,9% do

consumo de energia no primeiro quadrimestre de 2013, quando comparado com igual período do ano

anterior. Este aumento foi puxado pelo consumo residencial (+5,8%) e comercial (+5,3%). Em

sentido contrário, o consumo da indústria caiu 1,6% no mesmo período. A Resenha Mensal da EPE

informa, por outro lado, que o consumo industrial apresentou crescimento de 2,1% em abril frente ao

observado em março, na série dessazonalizada4, em consonância com os dados do Produto Interno

Bruto divulgado pelo IBGE referentes ao mês de abril.

O aumento da produção industrial, e, consequentemente, do consumo de energia desse

segmento, pode ser explicado pelo aumento da confiança dos empresários na situação atual,

provavelmente estimulado pela percepção de que há demanda interna. Segundo a Sondagem da

Indústria de Transformação feita pela Fundação Getúlio Vargas (FGV), o Índice de Confiança da

Indústria avançou 0,8% em maio, comparado ao de abril. Apesar desse cenário, o consumo de

energia no setor industrial nos próximos meses ainda é uma incógnita.

Quanto ao consumo residencial, o crescimento de 5,8% no 1º quadrimestre foi puxado pelas

regiões Sudeste e Nordeste. No Nordeste, as residências consumiram 12,4% a mais que no mesmo

período do ano anterior. Somadas, as duas regiões foram responsáveis por 74% do crescimento do

consumo residencial no Brasil. Em maio, o ONS identificou redução no consumo, especialmente no

Subsistema Nordeste, em função de temperaturas mais amenas no mês.

2 Os dados ajustados de carga, pelo ONS, são calculados de forma a excluir fatores fortuitos e não econômicos, como variações de

temperatura não esperadas, número de dias úteis e perdas na Rede Básica. 3 Segundo o Boletim de Carga Mensal, ONS, maio de 2013.

4 Na série dessazonalizada, os fatores sazonais (por exemplo, efeitos da variação do clima) são expurgados, permitindo a comparação

dos dados de um determinado mês com o mês anterior.

Boletim do Setor Elétrico – Julho 2013

5

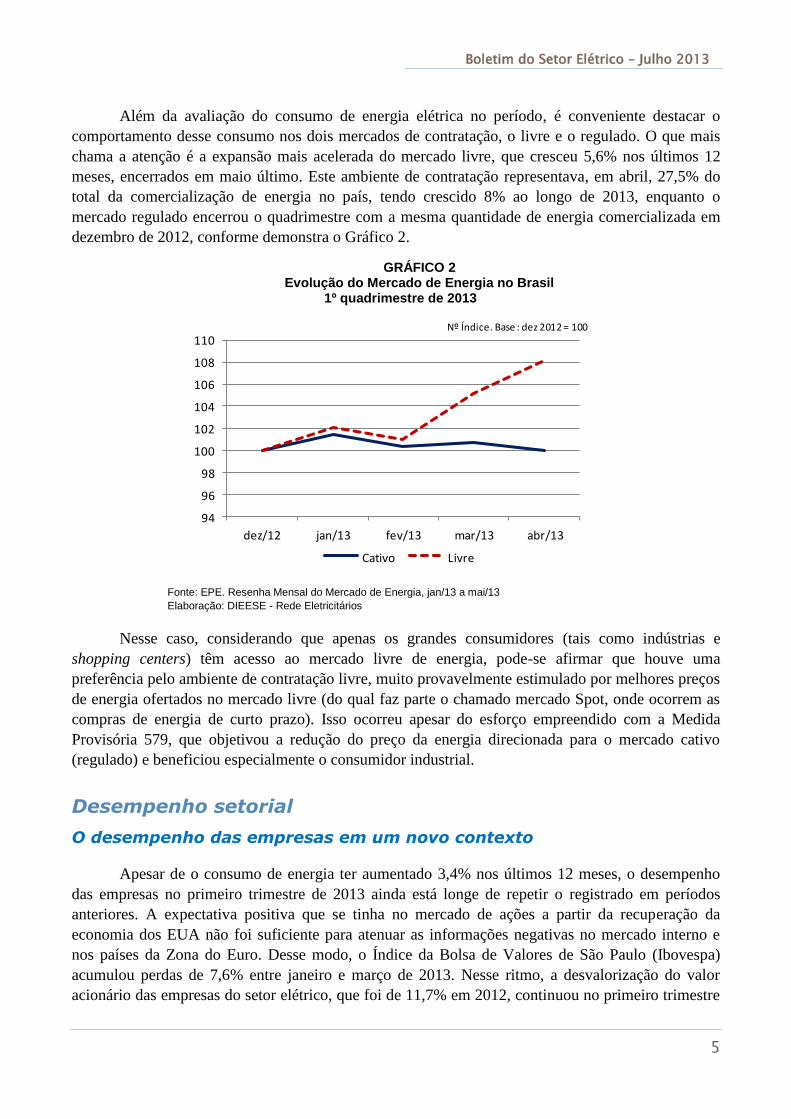

Além da avaliação do consumo de energia elétrica no período, é conveniente destacar o

comportamento desse consumo nos dois mercados de contratação, o livre e o regulado. O que mais

chama a atenção é a expansão mais acelerada do mercado livre, que cresceu 5,6% nos últimos 12

meses, encerrados em maio último. Este ambiente de contratação representava, em abril, 27,5% do

total da comercialização de energia no país, tendo crescido 8% ao longo de 2013, enquanto o

mercado regulado encerrou o quadrimestre com a mesma quantidade de energia comercializada em

dezembro de 2012, conforme demonstra o Gráfico 2.

GRÁFICO 2 Evolução do Mercado de Energia no Brasil

1º quadrimestre de 2013

94

96

98

100

102

104

106

108

110

dez/12 jan/13 fev/13 mar/13 abr/13

Nº Índice. Base : dez 2012 = 100

Cativo Livre

Fonte: EPE. Resenha Mensal do Mercado de Energia, jan/13 a mai/13

Elaboração: DIEESE - Rede Eletricitários

Nesse caso, considerando que apenas os grandes consumidores (tais como indústrias e

shopping centers) têm acesso ao mercado livre de energia, pode-se afirmar que houve uma

preferência pelo ambiente de contratação livre, muito provavelmente estimulado por melhores preços

de energia ofertados no mercado livre (do qual faz parte o chamado mercado Spot, onde ocorrem as

compras de energia de curto prazo). Isso ocorreu apesar do esforço empreendido com a Medida

Provisória 579, que objetivou a redução do preço da energia direcionada para o mercado cativo

(regulado) e beneficiou especialmente o consumidor industrial.

Desempenho setorial

O desempenho das empresas em um novo contexto

Apesar de o consumo de energia ter aumentado 3,4% nos últimos 12 meses, o desempenho

das empresas no primeiro trimestre de 2013 ainda está longe de repetir o registrado em períodos

anteriores. A expectativa positiva que se tinha no mercado de ações a partir da recuperação da

economia dos EUA não foi suficiente para atenuar as informações negativas no mercado interno e

nos países da Zona do Euro. Desse modo, o Índice da Bolsa de Valores de São Paulo (Ibovespa)

acumulou perdas de 7,6% entre janeiro e março de 2013. Nesse ritmo, a desvalorização do valor

acionário das empresas do setor elétrico, que foi de 11,7% em 2012, continuou no primeiro trimestre

Boletim do Setor Elétrico – Julho 2013

6

de 2013. A queda no valor das ações foi de 3,6%, refletindo ainda as medidas adotadas pelo governo

desde setembro de 2012 com a MP 579, conforme descrito na edição anterior deste Boletim.

Levantamento preliminar da consultoria Economática, feito com 36 empresas do setor,

mostrou que houve queda de 37,7% do lucro líquido no primeiro trimestre de 2013, comparado ao

mesmo trimestre de 2012. No entanto, estas informações escondem uma série de medidas que

influenciaram negativamente os resultados pontualmente, sem efeitos recorrentes nos próximos

meses tais como:

1) Planos de demissões voluntárias (PDV);

2) Reconhecimento dos custos adicionais com energia térmica, que começam a ser ressarcidos

às distribuidoras através da Conta de Desenvolvimento Energético (CDE);

3) Ajustes do grupo Rede Energia, onde as empresas se encontram em recuperação judicial ou

em intervenção da Agência Nacional de Energia Elétrica (Aneel), sendo que sozinho o grupo

apresentou resultado negativo de R$ 665,8 milhões no primeiro trimestre;

4) Efeitos no balanço da Eletrobrás com as operações no mercado de curto prazo (na Câmara de

Comercialização de Energia Elétrica – CCEE) e a compra de combustível para a produção de

energia que gerou gastos de R$ 816 milhões e R$ 557 milhões, respectivamente, e

transformaram o lucro de 2012 em prejuízo em 2013.

Desse modo, considerando que esses efeitos não se repetem continuamente, é possível apostar em

uma recuperação nos próximos trimestres. Recente declaração dos dirigentes da Cemig5 confirma

essa assertiva, na medida em que foram elevadas em 10% as estimativas de EBITDA (geração de

caixa) para 2013 em relação ao ano anterior. Entre os elementos que sustentam essa previsão está o

crescimento econômico, a maior demanda de energia e a elevação do preço.

Uma análise de desempenho por empresa permite avaliar que os efeitos das novas condições de

mercado do setor elétrico, após as medidas do governo quanto à renovação das concessões e os

efeitos do terceiro ciclo de revisão tarifária na distribuição, não repercutiram igualmente nas

empresas e tampouco representam a inviabilização do setor. No entanto, não há como negar os

danosos efeitos financeiros, econômicos e operacionais, principalmente nas empresas estatais que

foram as mais afetadas pelas novas medidas, especialmente no que se refere à renovação das

concessões. De qualquer modo, o fato é que a adaptação que as empresas estão fazendo ao novo

contexto torna a análise dos resultados em um trimestre limitada para uma avaliação de longo prazo.

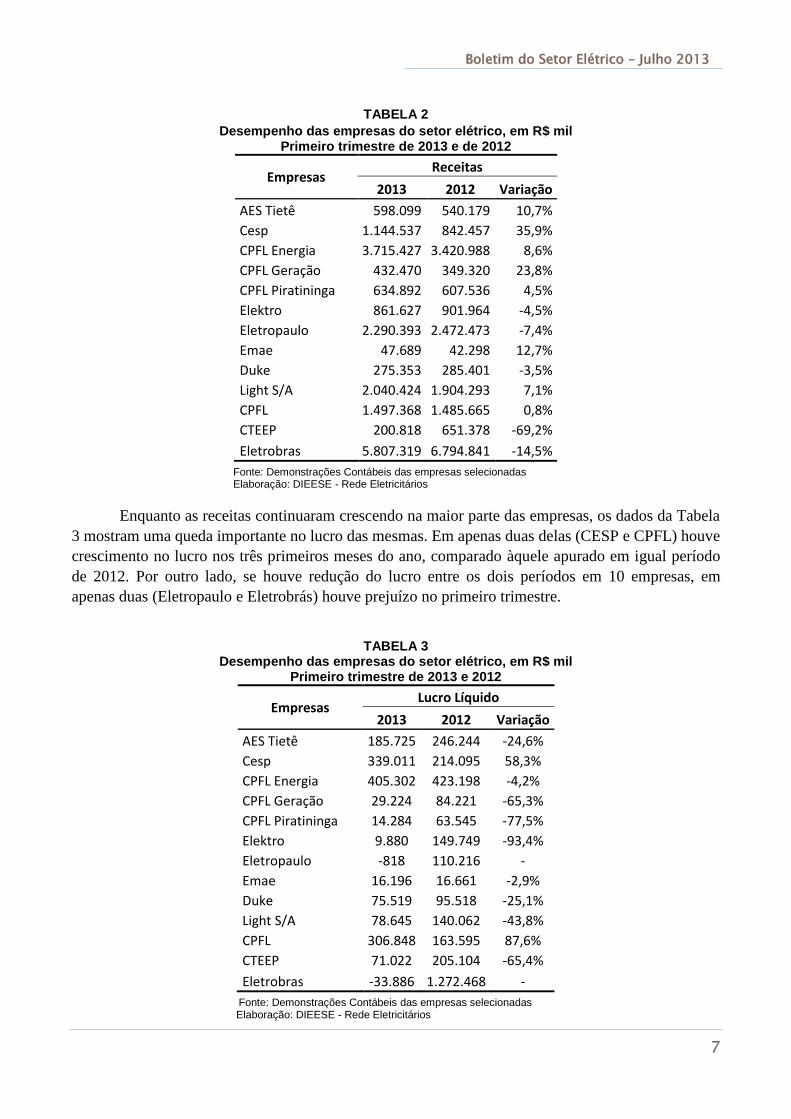

Selecionando um conjunto de 13 empresas destacadas na Tabela 2, especialmente pelo fato de

que estas têm negociação coletiva com os seus trabalhadores no primeiro semestre, verifica-se que

houve crescimento das receitas em oito delas. As fortes reduções na CTEEP e na Eletrobras estão

diretamente relacionadas à renovação de suas concessões. No caso da CTEEP, à renovação dos

ativos de transmissão, que reduziu a Receita Anual Permitida (RAP), e na Eletrobrás, tanto à redução

das receitas transmissão (RAP) quanto das receitas de geração. Por outro lado, a renovação das

concessões garantiu uma transferência importante de recursos a essas empresas, por conta da

indenização dos ativos, paga no exercício de 2012.

5 Jornal Valor Econômico de 28/05/2013.

Boletim do Setor Elétrico – Julho 2013

7

TABELA 2

Desempenho das empresas do setor elétrico, em R$ mil Primeiro trimestre de 2013 e de 2012

Empresas Receitas

2013 2012 Variação

AES Tietê 598.099 540.179 10,7%

Cesp 1.144.537 842.457 35,9%

CPFL Energia 3.715.427 3.420.988 8,6%

CPFL Geração 432.470 349.320 23,8%

CPFL Piratininga 634.892 607.536 4,5%

Elektro 861.627 901.964 -4,5%

Eletropaulo 2.290.393 2.472.473 -7,4%

Emae 47.689 42.298 12,7%

Duke 275.353 285.401 -3,5%

Light S/A 2.040.424 1.904.293 7,1%

CPFL 1.497.368 1.485.665 0,8%

CTEEP 200.818 651.378 -69,2%

Eletrobras 5.807.319 6.794.841 -14,5%

Fonte: Demonstrações Contábeis das empresas selecionadas Elaboração: DIEESE - Rede Eletricitários

Enquanto as receitas continuaram crescendo na maior parte das empresas, os dados da Tabela

3 mostram uma queda importante no lucro das mesmas. Em apenas duas delas (CESP e CPFL) houve

crescimento no lucro nos três primeiros meses do ano, comparado àquele apurado em igual período

de 2012. Por outro lado, se houve redução do lucro entre os dois períodos em 10 empresas, em

apenas duas (Eletropaulo e Eletrobrás) houve prejuízo no primeiro trimestre.

TABELA 3

Desempenho das empresas do setor elétrico, em R$ mil Primeiro trimestre de 2013 e 2012

Empresas Lucro Líquido

2013 2012 Variação

AES Tietê 185.725 246.244 -24,6%

Cesp 339.011 214.095 58,3%

CPFL Energia 405.302 423.198 -4,2%

CPFL Geração 29.224 84.221 -65,3%

CPFL Piratininga 14.284 63.545 -77,5%

Elektro 9.880 149.749 -93,4%

Eletropaulo -818 110.216 -

Emae 16.196 16.661 -2,9%

Duke 75.519 95.518 -25,1%

Light S/A 78.645 140.062 -43,8%

CPFL 306.848 163.595 87,6%

CTEEP 71.022 205.104 -65,4%

Eletrobras -33.886 1.272.468 -

Fonte: Demonstrações Contábeis das empresas selecionadas Elaboração: DIEESE - Rede Eletricitários

Boletim do Setor Elétrico – Julho 2013

8

Dito de outra forma, as empresas continuaram apresentando lucro nas atividades no setor

elétrico, mesmo que em patamar menor que no mesmo trimestre de 2012. Como parte dos resultados

está fortemente influenciado por ajustes das empresas, será necessário um prazo mais longo para se

verificar os reais efeitos das mudanças no setor e no desempenho das empresas.

Regulação

A regulação e o impacto sobre as condições de trabalho

As mudanças decorrentes da Medida Provisória 579 (Lei 12.783/2013) – que visou reduzir as

tarifas de energia – continuam gerando desdobramentos, já que algumas decisões tomadas ainda

estão sendo regulamentadas. Em relação às concessões que não foram renovadas pelas atuais

concessionárias, segundo as condições oferecidas pela Lei, elas devem ser licitadas para a definição

da empresa que deverá assumir a operação e manutenção dos seus ativos.

Para regulamentar o processo de transição, em abril de 2013, o Ministério de Minas e Energia

(MME) publicou duas Portarias. A Portaria 1176 define as condições para a prestação do serviço de

geração hidrelétrica dos empreendimentos não renovados, até que se defina um novo concessionário

por meio de leilão. As condições estabelecidas são similares àquelas da MP 579, tais como a

alocação integral em cotas para as distribuidoras da energia assegurada dessas usinas e a regulação

da receita com a venda de energia.

Para fins de remuneração da prestação do serviço, a Portaria 117 estabelece a Receita Anual

de Geração (RAG) como metodologia, a qual será calculada por empreendimento, pela Aneel, e

devida em 12 parcelas anuais7. A RAG é composta pelos custos regulatórios de operação,

manutenção, administração, remuneração e amortização da usina hidrelétrica – quando cabível – e,

também, encargos e tributos. Basicamente os mesmos custos embutidos nas tarifas de partida

definidas a partir da MP 579, com exceção da amortização. Nesse caso, no qual a prestação do

serviço tem caráter temporário, a amortização refere-se aos investimentos em melhorias que a

responsável pela prestação de serviços deverá executar para manter a qualidade do serviço público,

segundo define o texto da Portaria.

A Portaria 1238 define as condições gerais para a realização dos leilões das usinas não

renovadas pela Lei 12.783, bem como para a nova concessão. A elaboração dos editais e dos

contratos de concessão ficará a cargo da Aneel. Para os novos contratos, o governo seguiu a mesma

linha da referida Lei, e definiu a alocação da energia assegurada das usinas em cotas para as

distribuidoras, o prazo de 30 anos para a concessão e a metodologia de cálculo para regular o custo

da geração.

6 Publicada em 05 de abril de 2013.

7 A RAG é definida a partir dos custos médios de geração hidrelétrica, identificados a partir de uma amostra de usinas brasileiras, e

tem como referência o nível médio de eficiência observado no setor de geração. Trata-se do método utilizado para o cálculo das tarifas

de partida das usinas que optaram pela renovação das concessões. Nesse caso, ao invés de tarifas definidas em R$/Kwh, a RAG será

dividida em 12 parcelas mensais. Trata-se de uma regulação aos moldes do que ocorre com a transmissão (RAP – Receita Anual

Permitida) e do que vai ocorrer com a geração nuclear (RV – receita de venda) a partir de 2013. Em todos os casos, as receitas

definidas deverão sofrer revisões periódicas pela Aneel. 8 Publicada em 17 de abril de 2013.

Boletim do Setor Elétrico – Julho 2013

9

O critério para a escolha do vencedor do leilão será pelo menor Custo de Gestão dos Ativos

de Geração (GAG) oferecido, o qual será somado aos encargos e tributos devidos para compor a

RAG da usina (metodologia da Aneel para regulação da receita). A definição do preço teto do leilão

será de competência da Aneel, e o mais provável é que fique em patamar próximo às tarifas de

partida definidas para as usinas em questão, quando da edição da MP 579 no final de 2012.

As duas Portarias, bem como a Lei 12.783, não tratam da situação dos trabalhadores das

empresas que administram as usinas cujas concessões não foram renovadas. Ao contrário de prever a

manutenção da força de trabalho, o Art. 9º, §2º dessa Lei prevê que o órgão ou entidade da

administração pública federal que assumir provisoriamente a prestação do serviço poderá contratar

pessoal temporário imprescindível à prestação do serviço público. Ou seja, a sucessão de

concessionário ocorre como se tratasse de um novo empreendimento, desconsiderando a estrutura

administrativa e de pessoal já existente.

O descaso com os empregos nas instalações de geração e transmissão com concessões

vincendas mostra porque a regulação das condições de trabalho no setor elétrico é elemento de

disputa nesse momento de transição. Nesse particular, o movimento sindical eletricitário apresentou

proposta de emenda à MP 579, buscando assegurar que a Aneel regulamentasse a dimensão do

trabalho no setor, definindo critérios para a prorrogação das concessões vincendas. Os critérios

estariam relacionados a questões de saúde e segurança e à definição das atividades que podem ser

terceirizadas9. Entretanto, as emendas foram vetadas pelo governo sob o argumento de que os temas

não são de competência da agência reguladora.

Diante da omissão do regulador, o que se observa é um incentivo à terceirização

indiscriminada sob o argumento da eficiência operacional, sem considerar as externalidades geradas.

As mudanças produzidas pelas regras de renovação da concessão, ao invés de inibir, tendem a

aprofundar essa situação, na medida em que as empresas adotam ajustes para garantir sua

rentabilidade dentro de novos patamares de receita das concessões renovadas.

Simultaneamente à terceirização, está em curso o processo de implementação e

regulamentação da teleassistência de usinas e subestações. Esse processo visa reduzir a presença de

operadores nas instalações de geração e transmissão de energia, com a adoção de mecanismos de

controle remoto e centralização das decisões em estações estratégicas. Por meio do uso de

tecnologias de comunicação e comando remoto, pretende-se a redução do número de operadores e

consequente redução nos custos das empresas. Ocorre que nem sempre a adoção desses mecanismos

tecnológicos obedece aos procedimentos operacionais requeridos para a prestação dos serviços, e

muitas vezes não encontra as condições técnicas adequadas em todo o processo operacional, levando

inevitavelmente à sobrecarga de trabalho e a riscos crescentes no fornecimento de energia.

Para além do impacto na qualidade do fornecimento de energia, a teleassistência pode trazer

prejuízos aos trabalhadores responsáveis pela operação e manutenção dessas unidades. A

intensificação do trabalho, o aumento da responsabilidade e os riscos à segurança são alguns dos

possíveis impactos.

9 A terceirização da atividade fim no setor elétrico foi autorizada pela Lei 8.987/1995, em seu Artigo 25: “Incumbe à concessionária a

execução do serviço concedido, cabendo-lhe responder por todos os prejuízos causados ao poder concedente, aos usuários ou a

terceiros, sem que a fiscalização exercida pelo órgão competente exclua ou atenue essa responsabilidade. § 1º Sem prejuízo da

responsabilidade a que se refere este artigo, a concessionária poderá contratar com terceiros o desenvolvimento de atividades inerentes,

acessórias ou complementares ao serviço concedido, bem como a implementação de projetos associados”.

Boletim do Setor Elétrico – Julho 2013

10

Parece haver uma dissociação da regulação do setor em termos de tarifas e condições de

trabalho. No entanto, isso não é verdade. A Aneel, ao definir a metodologia de regulação das tarifas –

e consequentemente das margens de lucro das empresas –, estimula a redução constante dos custos

operacionais, possibilitando às empresas alcançarem ou superarem a margem de lucro pré-

estabelecida. Quanto antes houver a redução dos custos, maior a possibilidade de lucro auferido no

período entre uma revisão tarifária e outra. Como não há definição de critérios para as reduções de

custos, as empresas têm ampliado a prática de precarização nas relações e condições de trabalho. A

verificação crescente desse processo revela a necessidade de controle sobre a terceirização para que a

busca da modicidade tarifária não tenha como consequência a degradação das condições de trabalho

no setor.

O emprego no setor elétrico

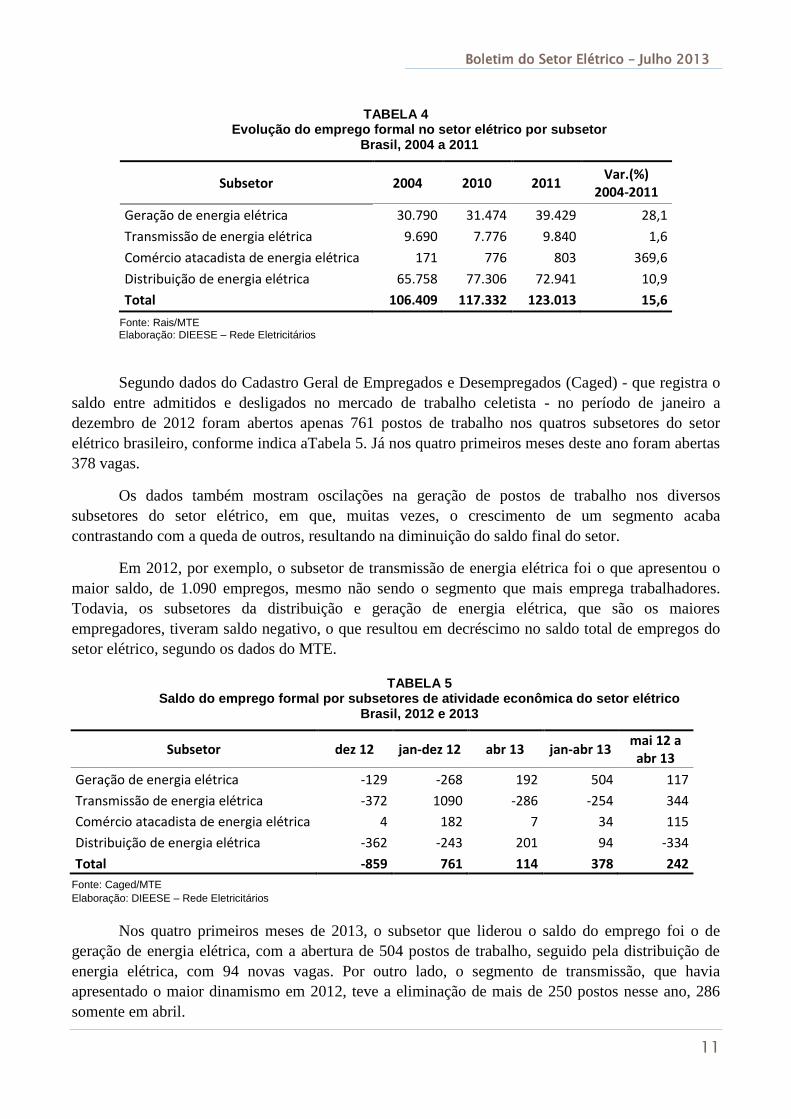

Crescimento do emprego no setor é diferenciado por atividade

Ao final de 2011, havia no setor elétrico brasileiro um total de 123.013 postos de trabalho10

,

segundo os dados da Relação Anual de Informações Sociais (Rais)11

. Isso representa um acréscimo

de 15,6% sobre o total de postos existentes em 2004, último ano da análise do DIEESE sobre o perfil

ocupacional da categoria12

. Neste mesmo período, o emprego formal como um todo no Brasil

apresentou taxa de crescimento de 20,3%, atingindo em 2011 um total de 46,311 milhões de

empregos.

Na Tabela 4 é possível visualizar como ocorre a distribuição e a evolução do emprego no

setor elétrico por subsetores. Verifica-se que o subsetor de distribuição de energia elétrica é o que

mais emprega trabalhadores, uma vez que em 2011 representava 59,3% do total, seguido pela área de

geração de energia elétrica (32,1%), transmissão de energia elétrica (8,0%) e comércio atacadista de

energia elétrica (0,6%). Entre 2004 e 2011, o subsetor que apresentou o maior crescimento

percentual do emprego foi o do comércio atacadista de energia elétrica, com variação de 369,6% –

certamente em função da baixa base de comparação existente e também por ser uma atividade em

expansão. Já o subsetor de menor crescimento foi o de transmissão de energia elétrica, com aumento

de apenas 1,6% no período.

10

Os dados referem-se ao número de vínculos no mercado de trabalho formal, ainda que por aproximação seja possível considerar o

número de postos de trabalho correspondente ao número de trabalhadores. 11

A Relação Anual de Informações Sociais (Rais) consiste em um registro administrativo de preenchimento obrigatório pelos

responsáveis por todos os estabelecimentos com algum vínculo empregatício ao longo do ano de referência, cuja sistematização fica a

cargo do Ministério do Trabalho e Emprego (MTE). Referem-se a informações sobre os vínculos de estatutários e celetistas do

mercado de trabalho formal no Brasil. 12 Perfil ocupacional dos empregados do setor de energia elétrica no Brasil: 1998/2004. Estudos e pesquisas nº 28. DIEESE, 2006.

Boletim do Setor Elétrico – Julho 2013

11

TABELA 4 Evolução do emprego formal no setor elétrico por subsetor

Brasil, 2004 a 2011

Subsetor 2004 2010 2011 Var.(%)

2004-2011

Geração de energia elétrica 30.790 31.474 39.429 28,1

Transmissão de energia elétrica 9.690 7.776 9.840 1,6

Comércio atacadista de energia elétrica 171 776 803 369,6

Distribuição de energia elétrica 65.758 77.306 72.941 10,9

Total 106.409 117.332 123.013 15,6

Fonte: Rais/MTE Elaboração: DIEESE – Rede Eletricitários

Segundo dados do Cadastro Geral de Empregados e Desempregados (Caged) - que registra o

saldo entre admitidos e desligados no mercado de trabalho celetista - no período de janeiro a

dezembro de 2012 foram abertos apenas 761 postos de trabalho nos quatros subsetores do setor

elétrico brasileiro, conforme indica aTabela 5. Já nos quatro primeiros meses deste ano foram abertas

378 vagas.

Os dados também mostram oscilações na geração de postos de trabalho nos diversos

subsetores do setor elétrico, em que, muitas vezes, o crescimento de um segmento acaba

contrastando com a queda de outros, resultando na diminuição do saldo final do setor.

Em 2012, por exemplo, o subsetor de transmissão de energia elétrica foi o que apresentou o

maior saldo, de 1.090 empregos, mesmo não sendo o segmento que mais emprega trabalhadores.

Todavia, os subsetores da distribuição e geração de energia elétrica, que são os maiores

empregadores, tiveram saldo negativo, o que resultou em decréscimo no saldo total de empregos do

setor elétrico, segundo os dados do MTE.

TABELA 5 Saldo do emprego formal por subsetores de atividade econômica do setor elétrico

Brasil, 2012 e 2013

Subsetor dez 12 jan-dez 12 abr 13 jan-abr 13 mai 12 a abr 13

Geração de energia elétrica -129 -268 192 504 117

Transmissão de energia elétrica -372 1090 -286 -254 344

Comércio atacadista de energia elétrica 4 182 7 34 115

Distribuição de energia elétrica -362 -243 201 94 -334

Total -859 761 114 378 242

Fonte: Caged/MTE

Elaboração: DIEESE – Rede Eletricitários

Nos quatro primeiros meses de 2013, o subsetor que liderou o saldo do emprego foi o de

geração de energia elétrica, com a abertura de 504 postos de trabalho, seguido pela distribuição de

energia elétrica, com 94 novas vagas. Por outro lado, o segmento de transmissão, que havia

apresentado o maior dinamismo em 2012, teve a eliminação de mais de 250 postos nesse ano, 286

somente em abril.

Boletim do Setor Elétrico – Julho 2013

12

Diante desse quadro, é importante observar que o aumento do emprego formal nas empresas

do setor elétrico não tem acompanhado o elevado crescimento verificado no setor ao longo dos

últimos anos, marcado pelo aumento no consumo de energia elétrica, crescimento dos investimentos

e elevação da lucratividade das empresas, muitas das quais tiveram sucessivos lucros elevadíssimos.

Em contraposição, o emprego formal cresceu somente 15,6%.

Esse contraste pode indicar uma transferência de trabalhadores do setor para empresas

terceiras que, frequentemente, não estão registradas como empresas do setor elétrico, segundo a

Classificação Nacional de Atividades Econômicas (CNAE), utilizada nos registros da Rais e do

Caged. Isto é, a partir dos estímulos da agência reguladora para reduzir os custos operacionais e

supostamente elevar a “eficiência”, as empresas do setor têm aumentado de forma expressiva o

contingente de trabalhadores terceirizados – inclusive nas chamadas atividades fins. E, em função do

fenômeno descrito acima, torna-se mais difícil mensurar o contingente total de trabalhadores

eletricitários no país, bem como averiguar suas condições de trabalho, tais como remuneração,

duração da jornada, tempo de emprego/rotatividade.

Boletim do Setor Elétrico – Julho 2013

13

Rua Aurora, 957 – 1º andar

CEP 05001-900 São Paulo, SP

Telefone (11) 3874-5366 / fax (11) 3874-5394

E-mail: [email protected]

www.dieese.org.br

Presidente: Antônio de Sousa - Sindicato dos Trabalhadores nas Indústrias Metalúrgicas Mecânicas e de Material

Elétrico de Osasco e Região - SP

Vice Presidente: Alberto Soares da Silva - Sindicato dos Trabalhadores nas Indústrias de Energia Elétrica de Campinas

- SP

Secretária Executiva: Zenaide Honório APEOESP - Sindicato dos Professores do Ensino Oficial do Estado de São

Paulo - SP

Diretor Executivo: Edson Antônio dos Anjos - Sindicato dos Trabalhadores nas Indústrias Metalúrgicas de Máquinas

Mecânicas de Material Elétrico de Veículos e Peças Automotivas da Grande Curitiba - PR

Diretor Executivo: Josinaldo José de Barros - Sindicato dos Trabalhadores nas Indústrias Metalúrgicas Mecânicas e de

Materiais Elétricos de Guarulhos Arujá Mairiporã e Santa Isabel - SP

Diretor Executivo: José Carlos Souza - Sindicato dos Trabalhadores nas Indústrias de Energia Elétrica de São Paulo -

SP

Diretor Executivo: Luis Carlos de Oliveira - Sindicato dos Trabalhadores nas Indústrias Metalúrgicas Mecânicas e de

Material Elétrico de São Paulo Mogi das Cruzes e Região - SP

Diretora Executiva: Mara Luzia Feltes - Sindicato dos Empregados em Empresas de Assessoramentos Perícias

Informações Pesquisas e de Fundações Estaduais do Rio Grande do Sul - RS

Diretora Executiva: Maria das Graças de Oliveira - Sindicato dos Servidores Públicos Federais do Estado de

Pernambuco - PE

Diretora Executiva: Marta Soares dos Santos - Sindicato dos Empregados em Estabelecimentos Bancários de São

Paulo Osasco e Região - SP

Diretor Executivo: Paulo de Tarso Guedes de Brito Costa - Sindicato dos Eletricitários da Bahia - BA

Diretor Executivo: Roberto Alves da Silva - Federação dos Trabalhadores em Serviços de Asseio e Conservação

Ambiental Urbana e Áreas Verdes do Estado de São Paulo - SP

Diretor Executivo: Ângelo Máximo de Oliveira Pinho - Sindicato dos Metalúrgicos do ABC - SP

Direção técnica

Clemente Ganz Lúcio – diretor técnico

Ademir Figueiredo – coordenador de estudos e desenvolvimento

José Silvestre Prado de Oliveira – coordenador de relações sindicais

Nelson Karam – coordenador de educação

Rosana de Freitas – coordenadora administrativa e financeira

Equipe responsável

Rede Eletricitários

Carlos Machado

Daniel Passos

Fabiano Camargo

Gustavo Teixeira

Jéssica Naime

Nelson Granato Neto