Embed Size (px)

Citation preview

1

ORÇAMENTO PÚLICO -

HISTÓRICO • Até 1926: atribuição do Poder Legislativo,

Ministério da Fazenda organizava a proposta orçamentária.

• Reforma da Constituição de 1824 e CF 1934: competência compartilhada do Executivo e Legislativo, Min. Fazenda continua como organizador.

• CF 1937: atribuição do Executivo.

• Em 1945 cria-se a Divisão do Orçamento no Departamento Administrativo do Serviço Público (DASP).

• Em 1964 a coordenação da Proposta Orçamentária passa para o Min. do Planejamento.

2

ORÇAMENTO – TRADICIONAL E

PROGRAMA

• Orçamento-Tradicional (até 1964): mera peça de consolidação das despesas e receitas, baseados no desempenho passado das entidades ligadas ao setor público. Sem planejamento ou programa de trabalho.

• Orçamento-Programa (Lei 4.320/64): orçamento é um instrumento do Planejamento, há programas de trabalho e ações planejadas, e definição dos objetivos, metas, custos e resultados alcançados.

ORÇAMENTO – TRADICIONAL E

PROGRAMA ORÇAMENTO TRADICIONAL ORÇAMENTO - PROGRAMA

1. O processo orçamentário é dissociado dos processos de planejamento e programação. 2. A alocação de recursos visa à aquisição de meios. 3. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais. 4. Na elaboração do Orçamento são consideradas as necessidades financeiras das unidades organizacionais.

1. O Orçamento é o elo entre o planejamento e as funções executivas da organização. 2. A alocação de recursos visa à consecução de objetivos e metas. 3. As decisões orçamentárias são tomadas com base em avaliações e análise s técnicas das alternativas possíveis. 4. Na elaboração do Orçamento são considerados todos os custos dos programas , inclusive os que extrapolam o exercício .

3

ORÇAMENTO – TRADICIONAL E

PROGRAMA ORÇAMENTO TRADICIONAL ORÇAMENTO - PROGRAMA

5. A estrutura do Orçamento dá

ênfase aos aspectos contábeis de

gestão.

6. Pr incipais critérios

classificatórios : unidades

administrativas e elementos de

despesa.

7. Inexistem sistemas de

acompanhamento e medição do

trabalho, assim como dos

resultados.

8. O controle visa avaliar a

honestidade dos agentes

governamentais e a legalid ade no

cumprimento do o rçamento.

5. A estrutura do Orçamento está

voltada para os aspectos

administrativos e de

planejamento.

6. Pr incipal critério de

class ificação: funcional -

programática .

7. Utilização sistemática de

indicadores e padrões de medição

do trabalho e dos resultados.

8. O controle visa avaliar a

eficiência, a eficácia e a

efetividade das ações

governamentais.

4

Princípios Orçamentários (01/04)

1. Anualidade/Periodicidade: previsão da receita

e a fixação da despesa devem referir-se,

sempre a um período limitado de tempo.

2. Exclusividade: deve conter apenas matéria

orçamentária.

3. Especificação/Discriminação/Especialização:

receitas e as despesas devem aparecer no

Orçamento de maneira discriminada.

Exceção: programas de investimento.

5

Princípios Orçamentários (02/04)

4. Unidade: Orçamento deve ser uno.

5. Publicidade.

6. Universalidade: deve conter todas as receitas

e despesas referentes aos Poderes da União,

seus fundos, Órgãos e entidades da

administração direta e indireta.

7. Equilíbrio: despesa = receita.

8. Orçamento Bruto: as receitas e despesas

devem ser consignadas pelos valores brutos.

6

Princípios Orçamentários (03/04)

9. Programação: elaboração e aprovação do

orçamento deve observar LDO e PPA.

10. Igualdade: redistribuição de rendas,

impessoalidade.

11. Clareza: expresso de forma clara e objetiva.

12. Não-afetação das receitas: não vinculação de

receitas (apenas as previstas na CF).

13. Participativo: debates, audiências e consultas

públicas.

14. Legalidade.

7

Princípios Orçamentários (04/04)

15. Anterioridade Orçamentária: aprovação antes

do início do exercício financeiro.

16. Transparência.

17. Melhor estimativa ou exatidão possível.

18. Economicidade: máxima satisfação das

necessidades públicas com aplicação do

menor montante de receita possível.

19. Especialidade dos incentivos fiscais:

qualquer incentivo deve ter base legal

específica.

20. Responsabilidade na gestão fiscal: efetiva

arrecadação de todos os tributos outorgados

pela CF ao ente.

8

9

O QUE É ORÇAMENTO HOJE?

• Instrumento de Planejamento: traduz, para um

ano, os planos, programas e ações do governo.

• ESTIMA as Receitas.

• FIXA as Despesas.

• Objetivando: Continuidade, Eficácia, Eficiência,

Efetividade e Economicidade na qualidade dos

serviços prestados à sociedade.

• Base Legal: Lei 4.320/64; Decreto 2.829/98;

Portaria MP 42/1999; e ...

10

Instrumentos Constitucionais do

Planejamento Público

• Constituição Brasileira 1988 - Art. 165

“Leis de iniciativa do Poder Executivo estabelecerão:

I – o Plano Plurianual

II – as Diretrizes Orçamentárias

III – os Orçamentos Anuais”

Planejamento Público

12

Instrumentos Constitucionais do

Planejamento Público

• Art. 165 -Parágrafo 9º. Cabe à lei complementar:

I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

II - estabelecer normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para a instituição e funcionamento de fundos.

13

Instrumentos Constitucionais do

Planejamento Público

– A lei complementar prevista no art. 165

parágrafo 9º, que regulamenta de forma

definitiva as normas para tais

instrumentos, até agora não foi elaborada

– Decreto Presidencial nº 2829 de 29/10/98,

Portaria nº 117, de 12/10/98 substituída

logo a seguir pela Portaria nº 42 de

14/04/99, e ADCT (CF, 88).

14

Atual Modelo Brasileiro de

Planejamento, Orçamento e Gestão

PPA – LDO - LOA: PRAZOS

15 DE DEZEMBRO

(ANUALMENTE)

31 AGOSTO

(ANUALMENTE)

LOA

(LEI ORÇAMENTÁRIA

ANUAL)

30 JUNHO (ANUALMENTE)

15 ABRIL(ANUALMENTE)

LDO

(LEI DE DIRETRIZES ORÇAMENTÁRIAS)

15 DEZEMBRO 31 AGOSTOPPA

(PLANO PLURIANUAL)

PRAZO FINAL PARA VOTAÇÃO NO LEGISLATIVO

PRAZO FINAL PARA ENCAMINHAMENTO*

INSTRUMENTO

* Prazos da União estabelecido no ADCT, Artigo 35, Par. 2. Cada Estado tem

seus prazos nas suas Constituições. Quando o Município não tiver definido tais

prazos na sua Lei Orgânica, valem os prazos da União)

15

O Plano Plurianual - PPA

• Obrigatório para União, Estados e Municípios, devendo ser regionalizado

• Apresenta as diretrizes, objetivos e metas para um período que se inicia no 2º ano do mandato e vai até o 1º ano do mandato do próximo governante (hoje são 04 anos)

• Deve ser elaborado de forma compatível com o arcabouço legal da esfera de governo correspondente (Constituição, Lei Orgânica, Plano Diretor, etc)

16

O Plano Plurianual - PPA

Artigo 167 (CF 88)

• Parágrafo Primeiro: Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize sua inclusão, sob pena de responsabilidade.

17

O Plano Plurianual - PPA

• Define a orientação estratégica do governo, suas metas e prioridades

• Organiza as ações em programas, com metas físicas e financeiras claras (Estrutura Programática da LOA)

• Os programas articulam ações do governo para atender a um problema ou à uma demanda da população

18

O Plano Plurianual - PPA

19

A Lei de Diretrizes Orçamentárias –

LDO

• Lei ordinária com validade para um exercício

• Estabelece de forma antecipada, as diretrizes, as prioridades de gastos e as normas e parâmetros que devem orientar a elaboração do projeto de lei orçamentária para o exercício seguinte

• As prioridades e metas definidas pela LDO para os programas e ações são apresentadas em anexo ao texto legal, constituindo-se num detalhamento anual de metas estabelecidas no PPA e que foram selecionadas para constar do projeto de lei orçamentária de cada exercício.

20

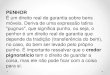

A Lei de Diretrizes Orçamentárias –

LDO

• Disposições sobre alterações na legislação tributária

• Disposições relativas às despesas com pessoal e encargos sociais e outras despesas correntes

• Disposições relativas à destinação de recursos provenientes de operações de crédito

• Estabelece políticas de aplicação das agências financeiras de fomento

21

A Lei de Diretrizes Orçamentárias –

LDO

• Projeção da receita para o exercício seguinte

• Critérios para a alocação dos recursos orçamentários

• Ajustes no Plano Plurianual (emendas ao projeto da LDO também devem ser compatíveis com o PPA)

• Estrutura e organização orçamentária (definição dos Órgãos e Unidades Orçamentárias – Classificação Institucional da LOA)

22

A Lei Orçamentária Anual – LOA

• Lei ordinária com validade para cada exercício

fiscal

• Deve conter três orçamentos: o orçamento fiscal, o orçamento da seguridade social e o orçamento de investimento das empresas estatais (Classificação por Esfera Orçamentária)

• Deve estar de acordo com a LDO e o PPA, tanto o projeto quanto as emendas (só serão autorizadas com anulação de outras despesas ou com aumento de receita derivado de correção de erros ou omissões ou com dispositivos do projeto de lei)

23

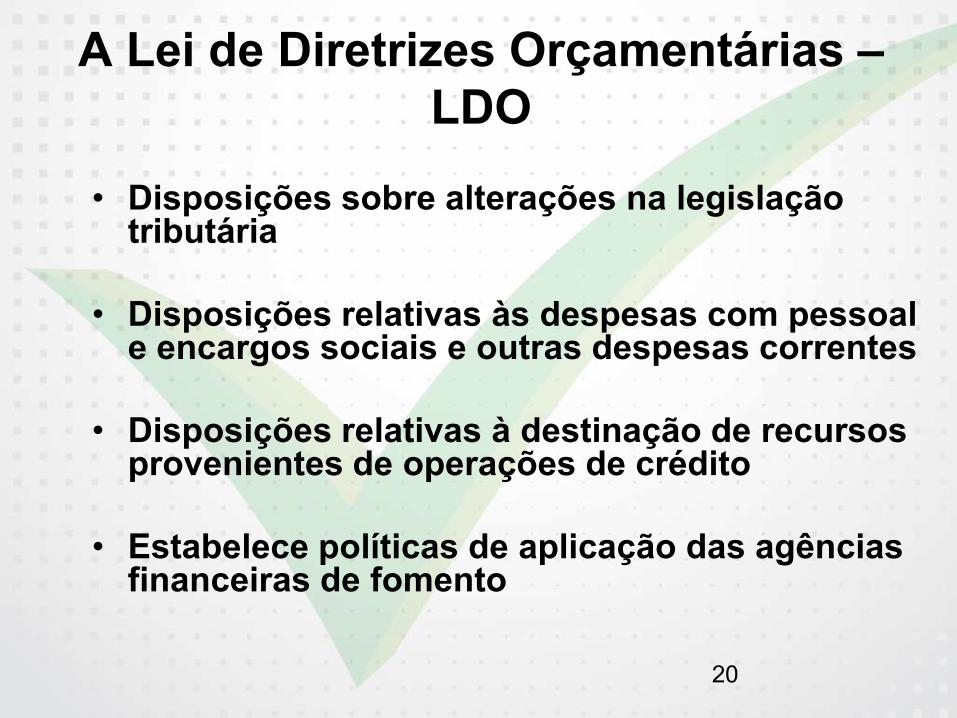

A Lei Orçamentária Anual – LOA

• Define, pormenorizadamente, as metas

físicas e financeiras para um exercício

• Transparência: Relatório Resumido de Execução Orçamentária (bimestral)

Artigo 167 (CF, 88). São Vedados:

• início de programas ou projetos não incluídos na lei orçamentária anual.

• realização de despesas ou assunção de obrigações que excedam créditos orçamentários ou adicionais (suplementares, especiais ou extraordinários).

24

A Lei Orçamentária Anual – LOA

Artigo 167 (CF, 88). São Vedados:

• operações de crédito que excedam as despesas de capital, salvo se autorizadas mediante créditos suplementares ou especiais pelo Legislativo por maioria absoluta.

• vinculação de receita de impostos, além das previstas na Constituição.

• utilização de recursos do orçamento fiscal e da seguridade social no financiamento de déficit de empresas, fundações e fundos, salvo se houver autorização legislativa específica.

• instituição de fundos sem prévia autorização legislativa.

25

O Programa como o Elemento

Central de Gestão

UM ÚNICO MÓDULO INTEGRADOR ENTRE

O PLANO E O ORÇAMENTO: O PROGRAMA

O PLANO TERMINA NO PROGRAMA...

...O ORÇAMENTO COMEÇA NO PROGRAMA

26

LIGAÇÃO PPA - LOA

Os programas e suas ações devem ficar no PPA claramente

identificados pelas classificações institucional e funcional-

programática (Decreto 2.829/98 e Portaria MPOG 42/99).

00000.00.000.0000.000

Órgão

Unidade Orçamentária

Função:

Sub-função:

Programa

Projeto

Ação

Classificação

Institucional

Classificação

Funcional-

Programática

27

LIGAÇÃO PPA - LOA

Exemplo: Programa no PPA

Órgão: Sec. da Assistência Social

Unidade Orçamentária: Depto. Assistência Social

Função: Assistência Social

Sub-função: Assistência à criança e ao adolescente

(Programa 009): Ressocializ. de jovens em situação de risco

Projeto (código 1)

(Ação 105) Implantação de oficinas de iniciação

profissional

17102.08.243.0091.105

RESSOCIALIZAÇÃO DE JOVENS

EM SITUAÇÃO DE RISCO

Ação 1. Implantação de oficinas

de iniciação profissional

Ação n. xxxx

Padrão Nacional para as três esferas de

Governo (Portaria 42)

Questão CESPE

01. É função do Ministério da Justiça fazer que o governo federal contemple em seu orçamento, que terá vigência de quatro anos, os recursos necessários ao pleno funcionamento do Departamento de Polícia Federal.

02. O princípio da não-vinculação das receitas de impostos pode aceitar novas exceções desde que haja alteração no texto constitucional.

Questão CESPE Considerando que o orçamento público se tornou

peça fundamental no planejamento da ação dos

governos em todo o mundo, particularmente no

Brasil, após a promulgação da CF, julgue os itens

subseqüentes.

03. A exigência de compatibilidade entre o PPA e a

LOA não se aplica ao primeiro ano de mandato do

chefe do Poder Executivo, quando os respectivos

projetos são analisados simultaneamente pelo Poder

Legislativo.

04. A LOA não pode consignar auxílio para

investimentos que se devam incorporar ao patrimônio

das empresas privadas de qualquer natureza.

Questão CESPE

05. Se a LOA de determinado município previr

receitas e fixar despesas no total de R$ 90 milhões,

mas a administração pública verificar, no último

trimestre do ano, que a arrecadação de receitas

somente atingirá R$ 89 milhões, as despesas desse

ente federado terão de ser cortadas para que seu

montante total corresponda ao da receita.

06. Como parte integrante do processo orçamentário, o PPA deve obedecer ao princípio da universalidade.

Questão CESPE

07. Se determinado município precisar urgentemente

aprovar a autorização legal para a contratação de

determinado empréstimo destinado a reformar as

escolas locais antes do início do período letivo, tal

autorização não poderá ser incluída na LOA, pois

essa lei não pode conter dispositivo estranho à

previsão das receitas e à fixação das despesas.

08. Entre as três leis ordinárias previstas pela CF

para dispor sobre orçamento, somente a LOA é

obrigada a observar o princípio da especificação.

Questão CESPE

GABARITO: 01 – E; 02 – C; 03 – E; 04

– E; 05 – E; 06 – E; 07 – E; 08 – C.