Embed Size (px)

Citation preview

RELATÓRIO ANUAL DA ADMINISTRAÇÃO E DEMONSTRAÇÕES FINANCEIRAS

2016

Exercícios findos em 31 de dezembro de 2016 e 2015CNPJ/MF 83.878.892/0001-55 | Inscrição Estadual: 250166321 | Reg. CVM: 00246-1 | Nire:42300011274

Sumário

RELATÓRIO DA ADMINISTRAÇÃOMensagem da Administração 5

1. Apresentação 6

2. Perfil empresarial 6

3. Ambiente Econômico 9

4. Ambiente Regulatório 10

5. Desempenho operacional 12

6. Investimentos 13

7. Desempenho Econômico-Financeiro 15

8. Desempenho Social, Ambiental e Sustentabilidade 17

9. Governança Corporativa 20

10. Balanço Social 22

11. Auditores Independentes 23

12. Agradecimentos 23

DEMONSTRAÇÕES FINANCEIRASBalanços Patrimoniais 25

Demonstrações de Resultados 27

Demonstrações das Mutações do Patrimonio Líquido 28

Demonstrações do Resultado Abrangente 29

Demonstrações do Valor Adicionado 30

Demonstrações dos Fluxos de Caixa – Método Indireto 31

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS1. Contexto Operacional 33

2. Base de Preparação 34

3. Resumo das Principais Práticas Contábeis 36

4. Gestão de Risco Financeiro 46

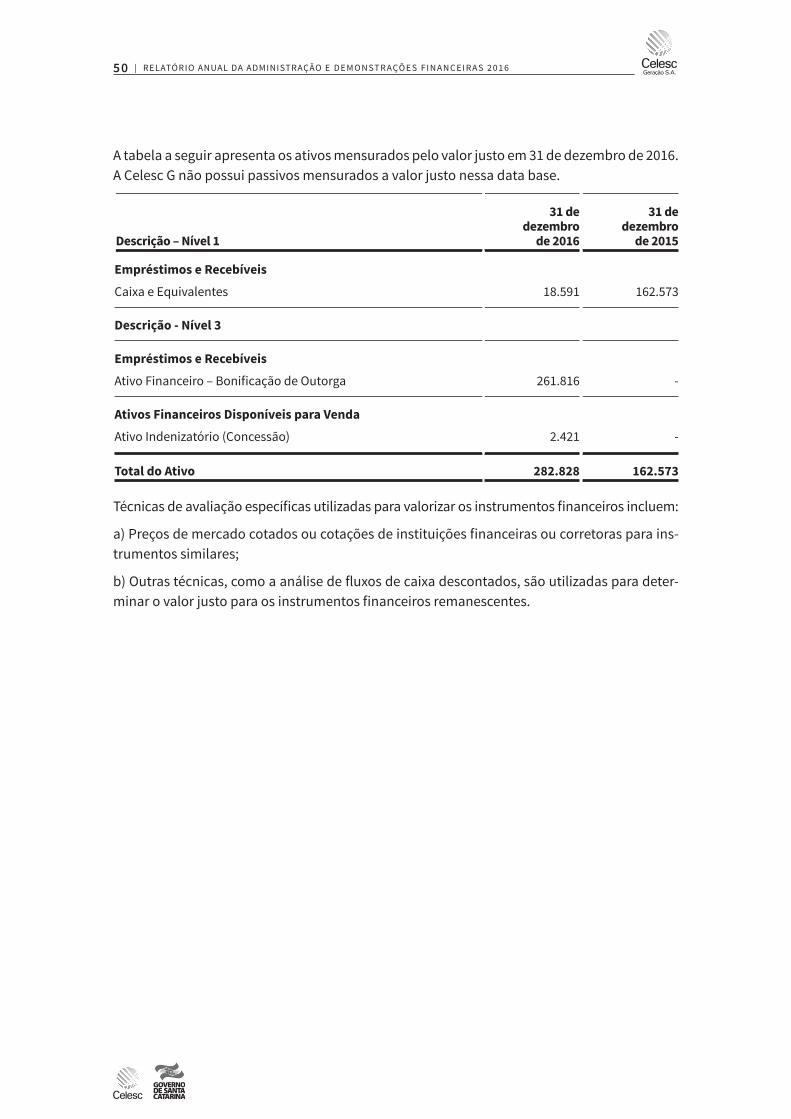

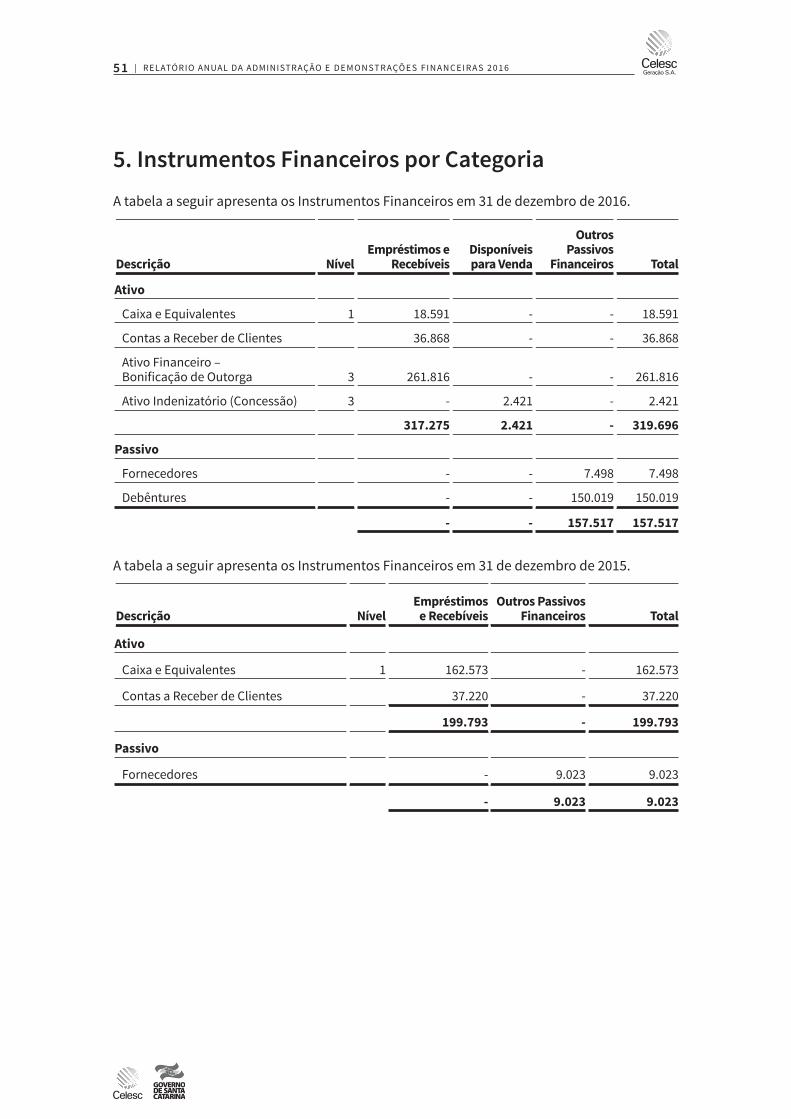

5. Instrumentos Financeiros por Categoria 51

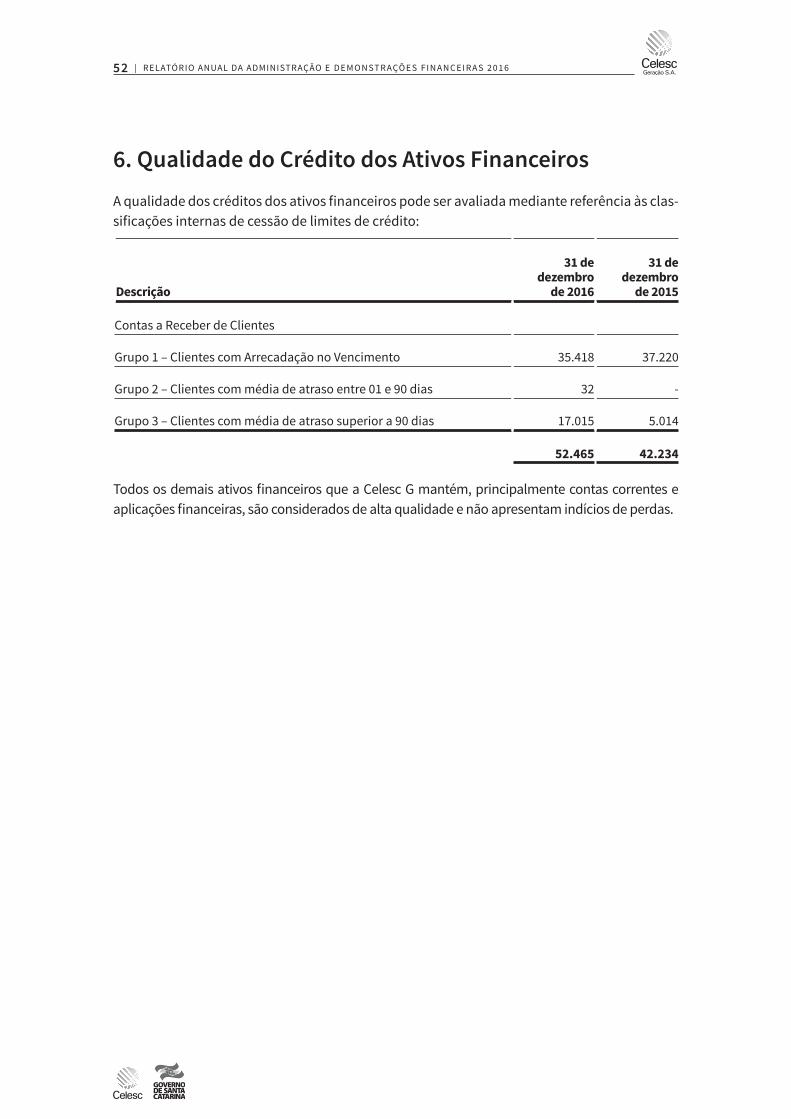

6. Qualidade do Crédito dos Ativos Financeiros 52

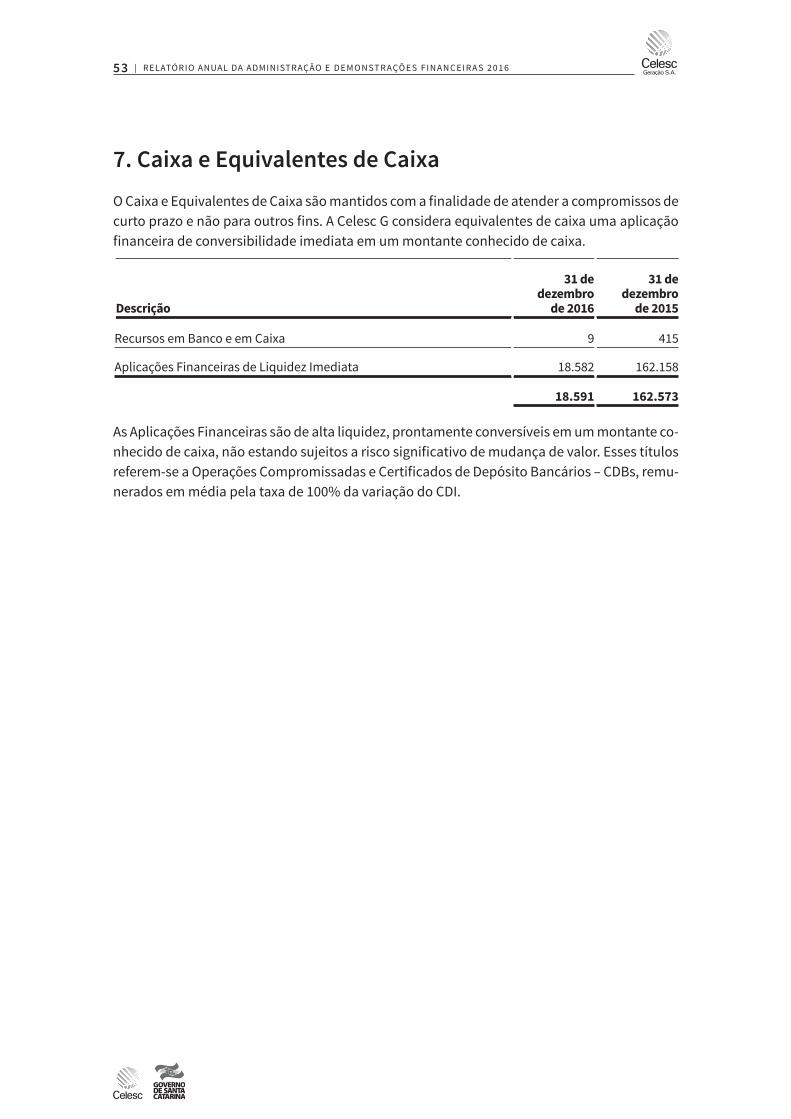

7. Caixa e Equivalentes de Caixa 53

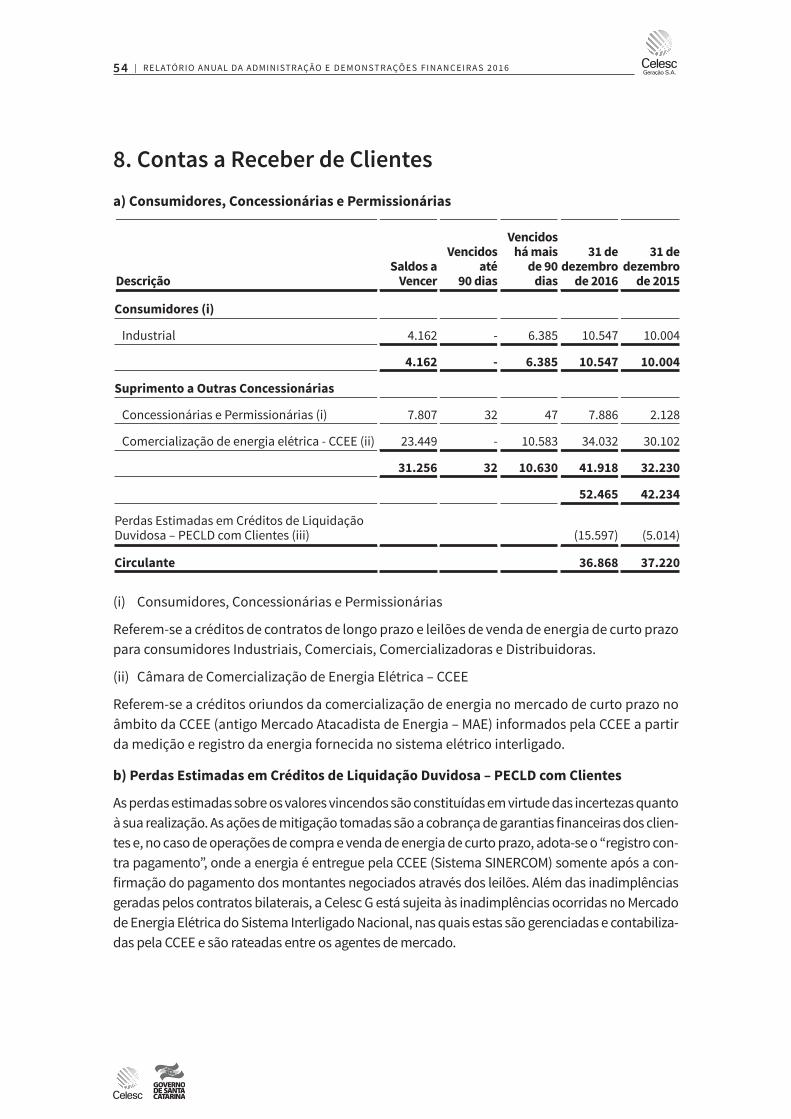

8. Contas a Receber de Clientes 54

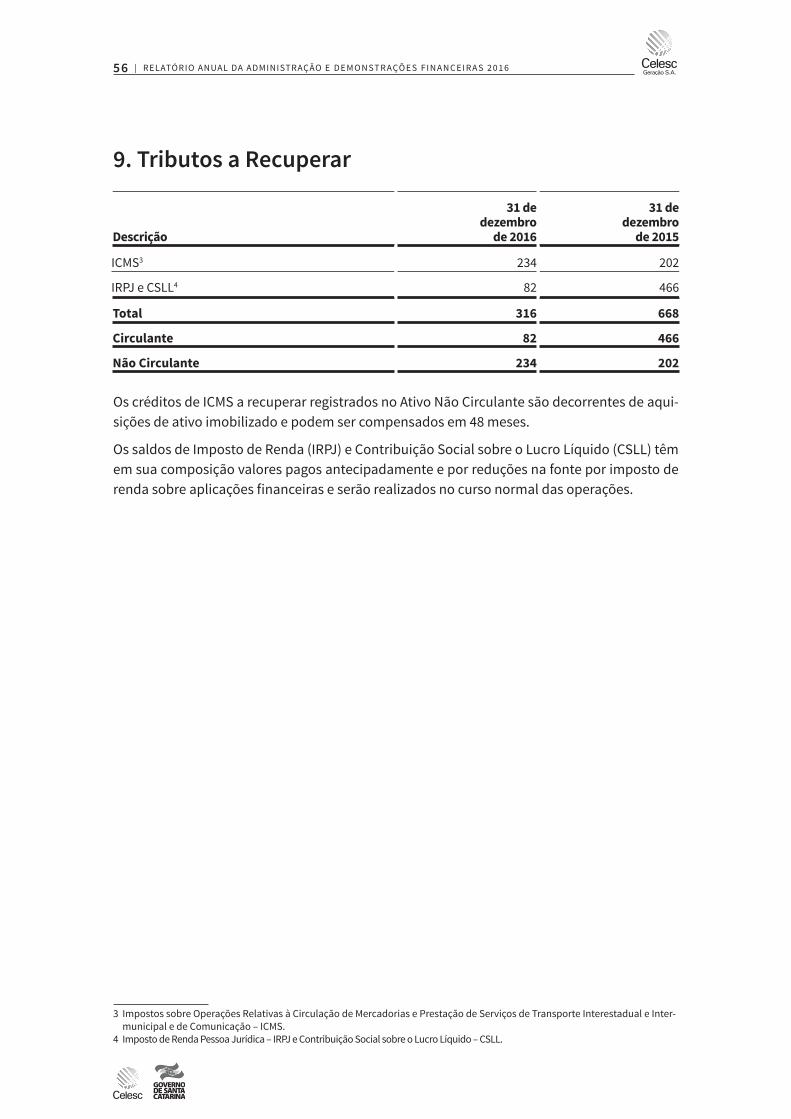

9. Tributos a Recuperar 56

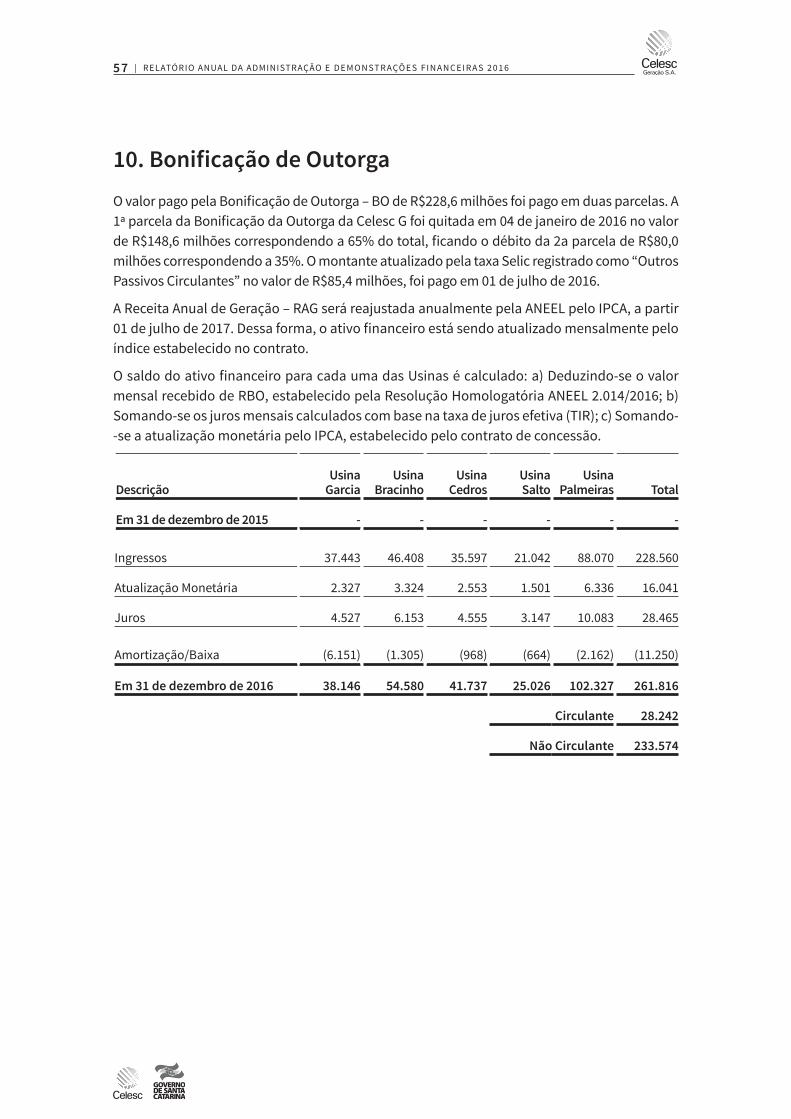

10. Bonificação de Outorga 57

11. Ativo Indenizatório 58

12. Investimentos 58

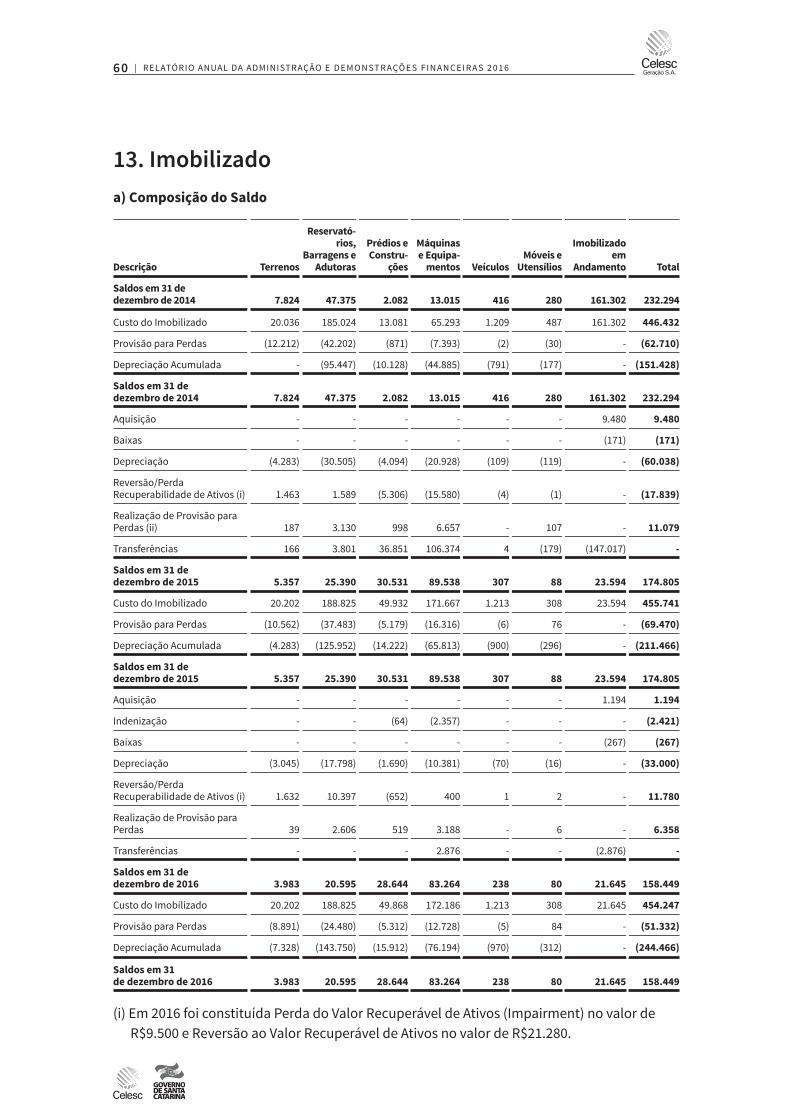

13. Imobilizado 60

14. Intangível 63

15. Tributos e Contribuições Sociais 64

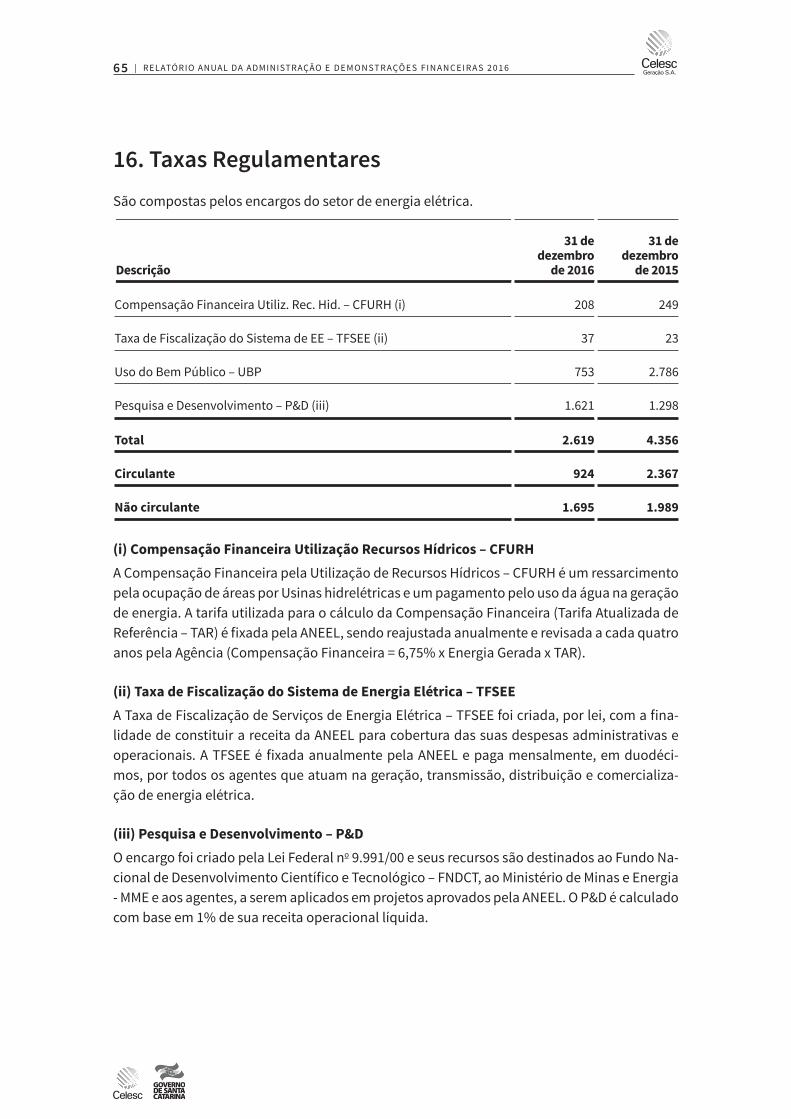

16. Taxas Regulamentares 65

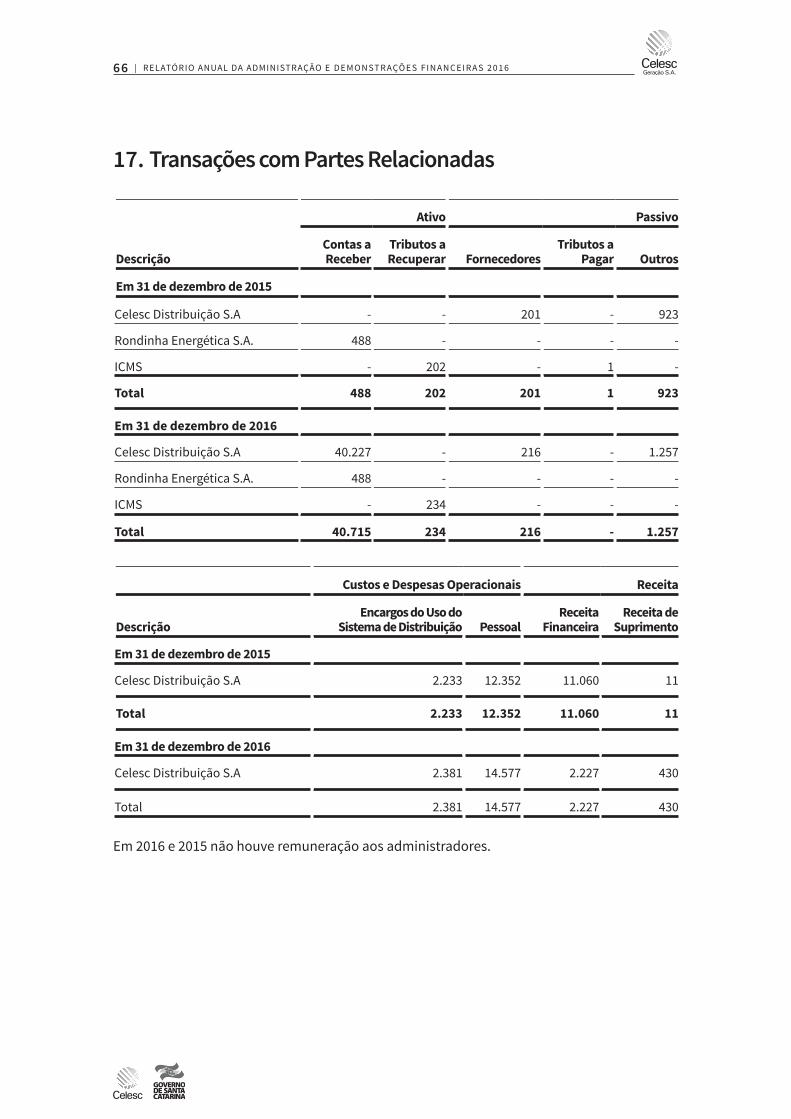

17. Transações com Partes Relacionadas 66

18. Resultado com Imposto de Renda Pessoa Jurídica – IRPJ E Contribuição Social sobre o Lucro Líquido – CSLL

67

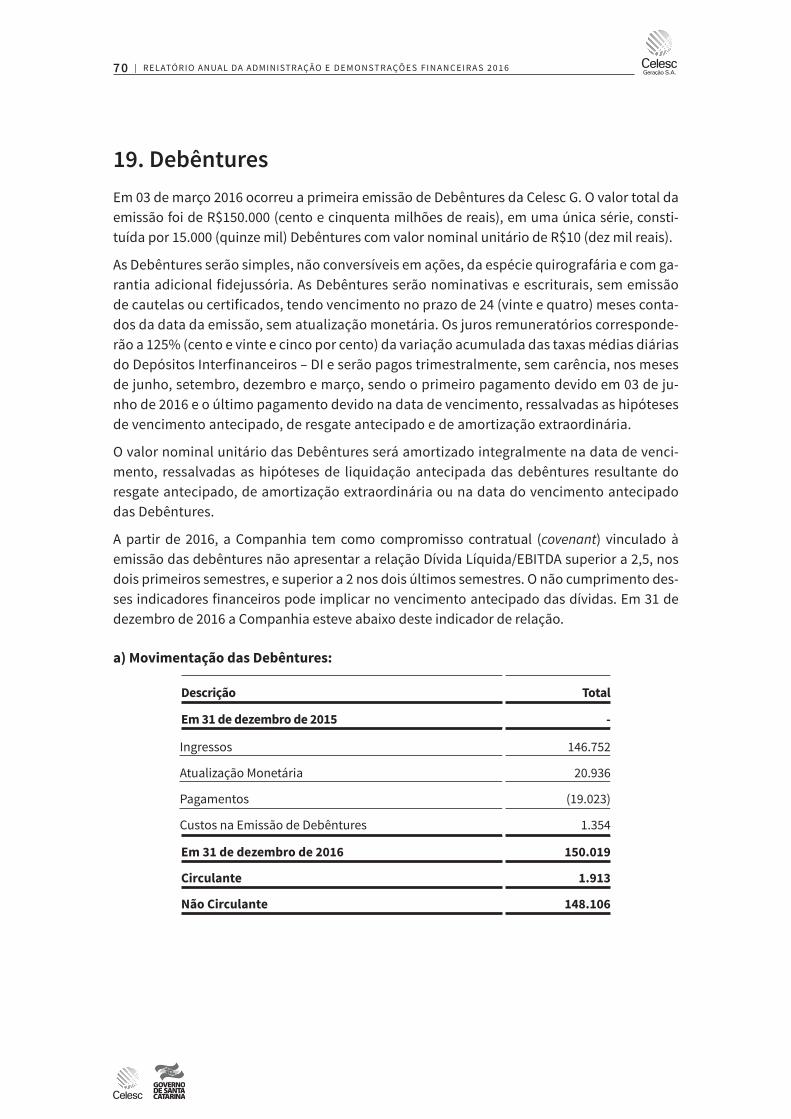

19. Debêntures 70

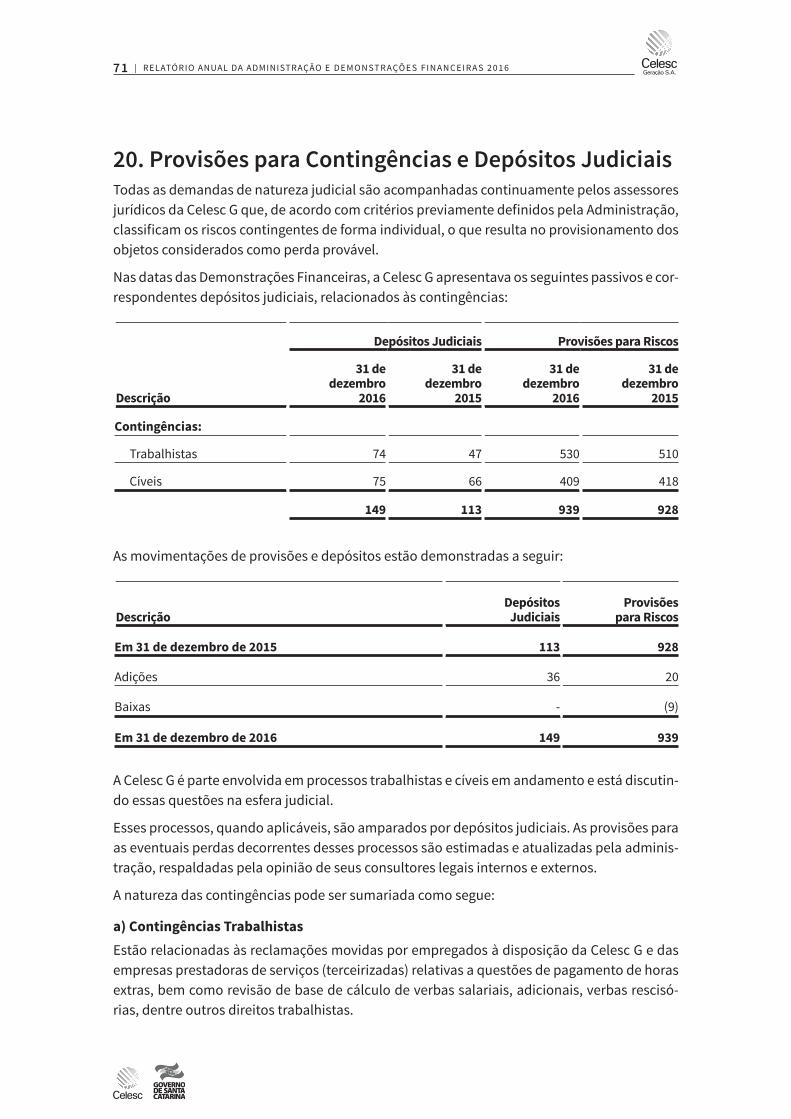

20. Provisões para Contingências e Depósitos Judiciais 71

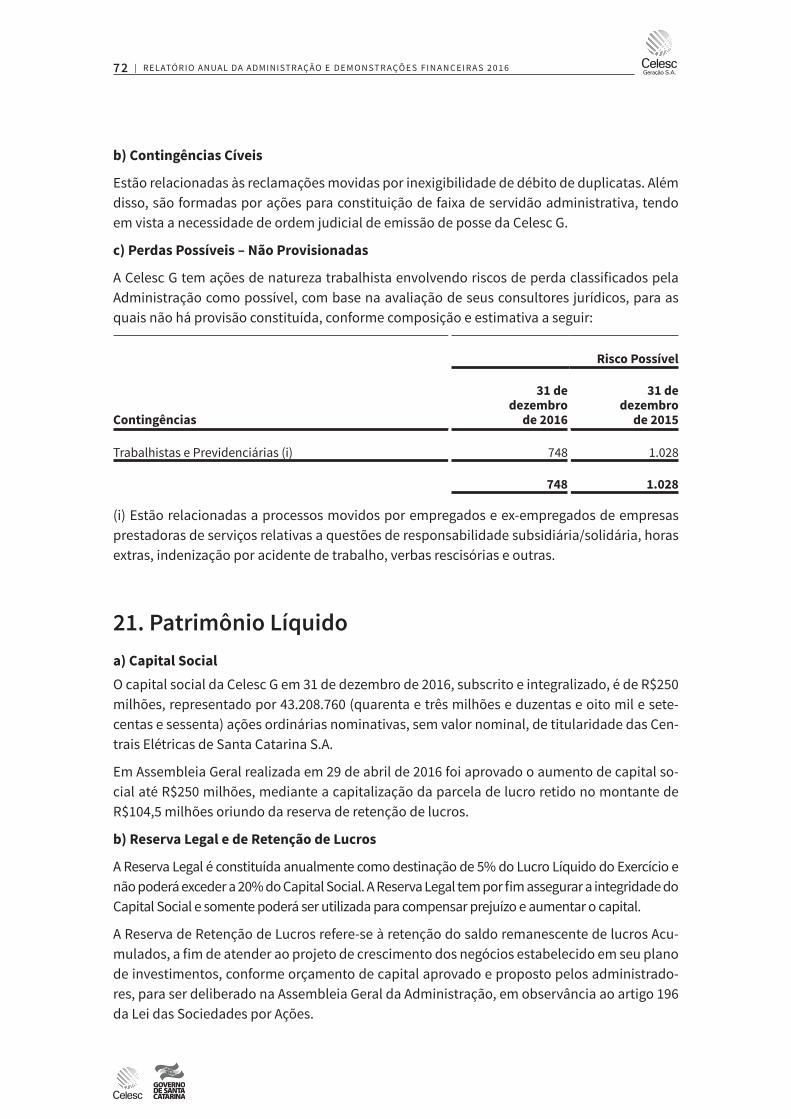

21. Patrimônio Líquido 72

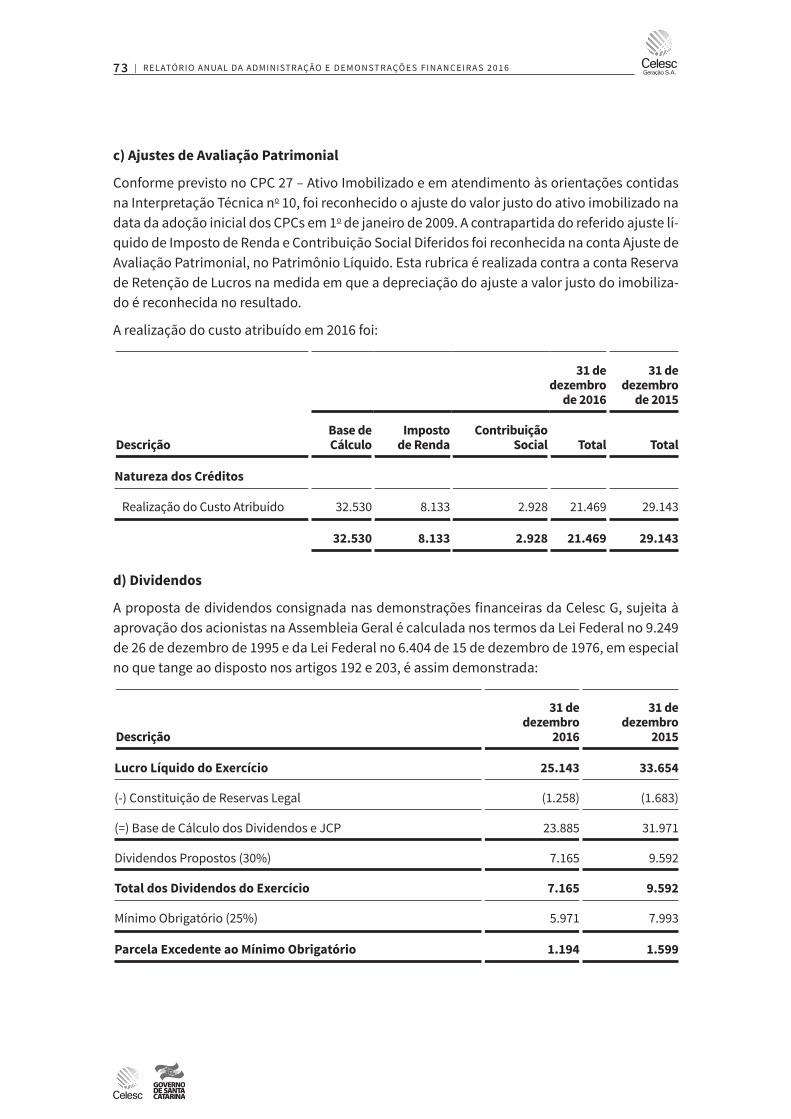

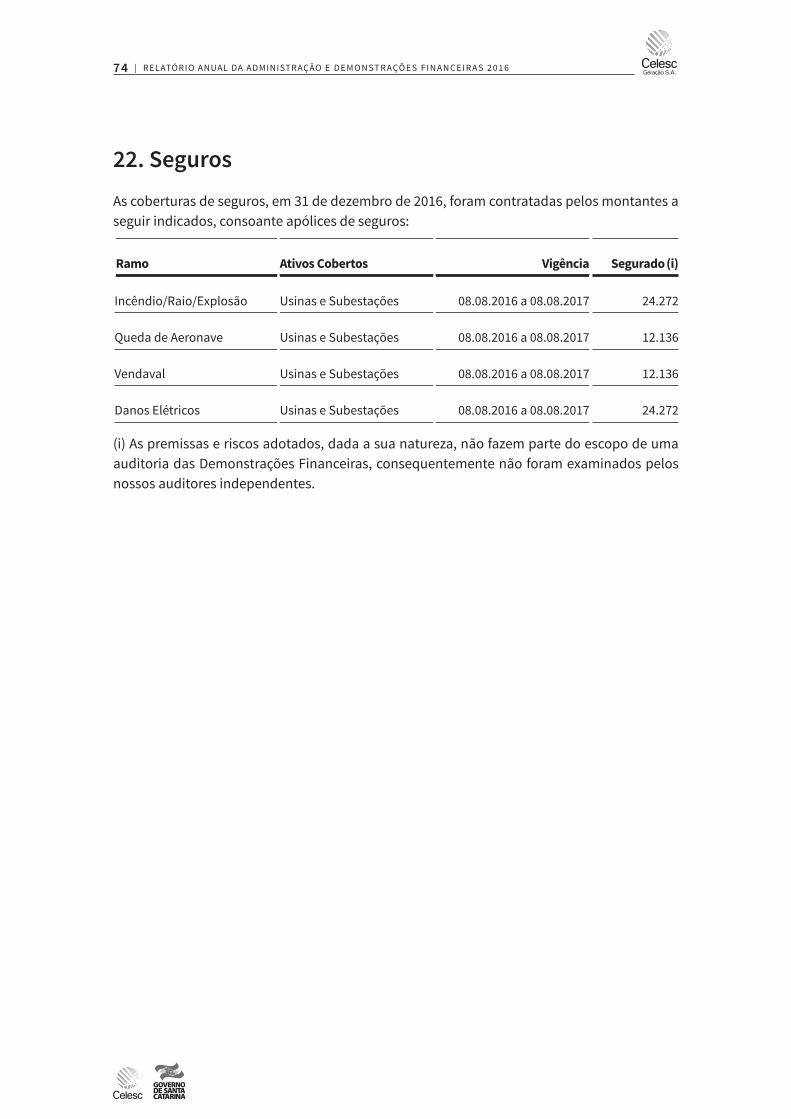

22. Seguros 74

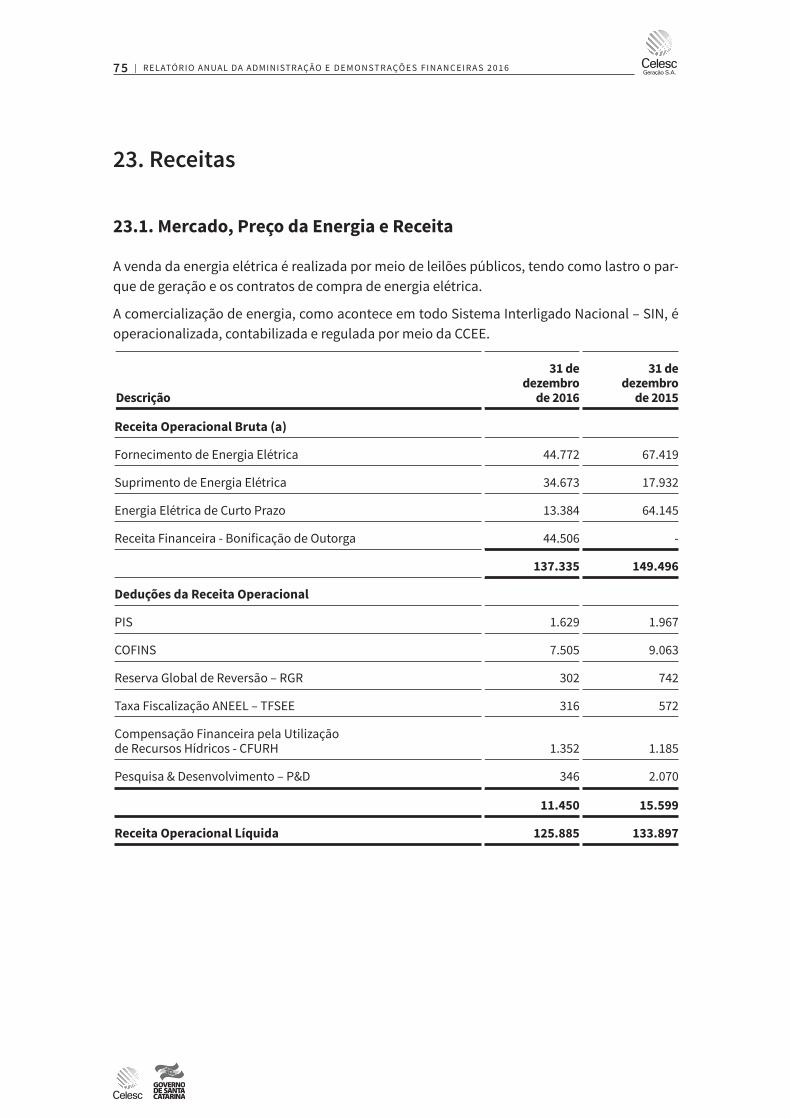

23. Receitas 75

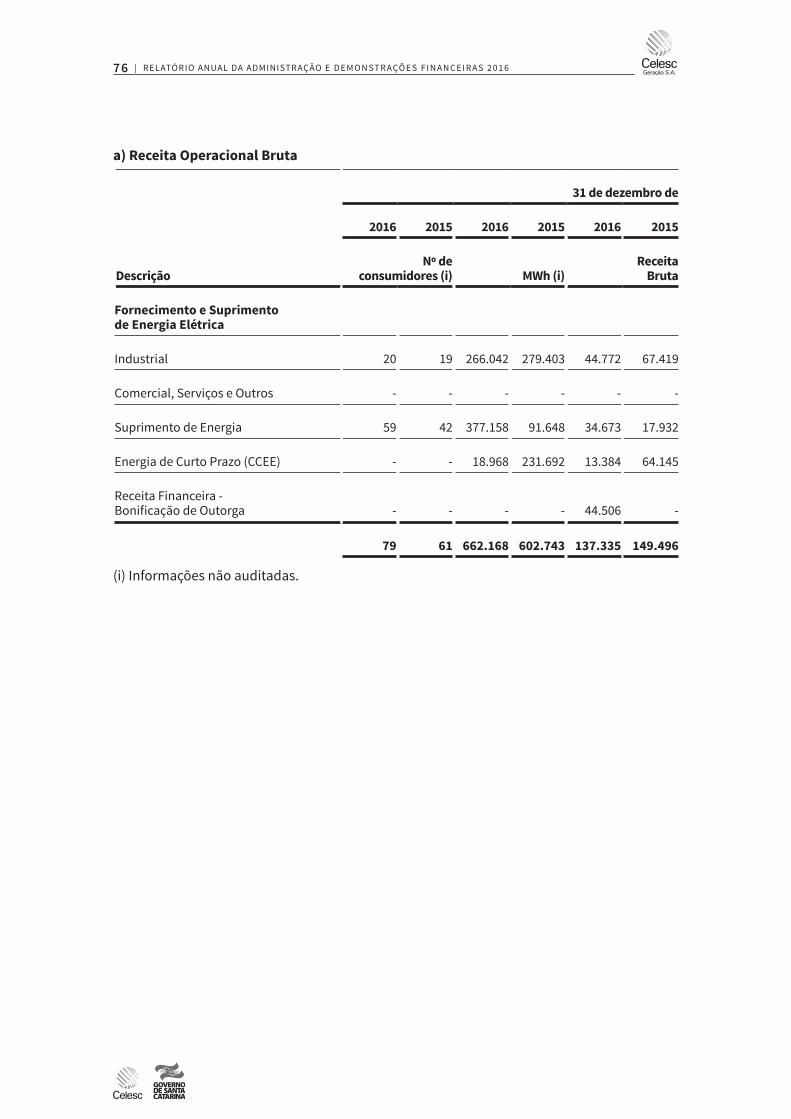

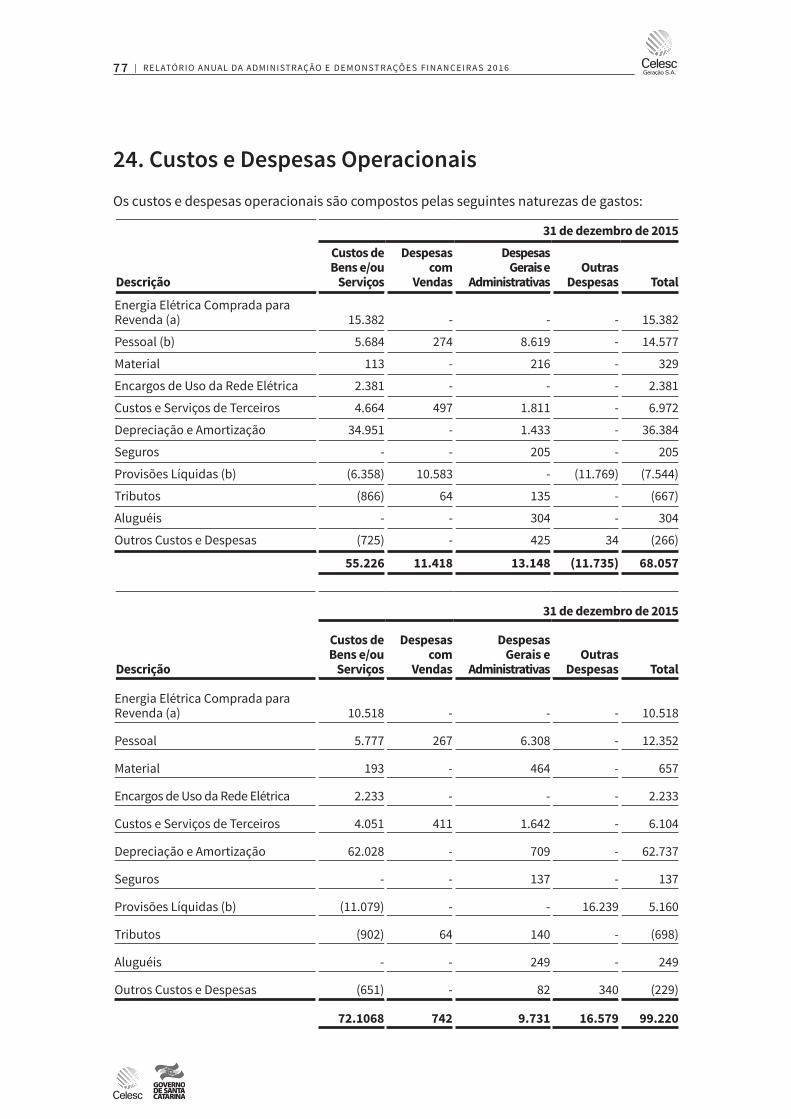

24. Custos e Despesas Operacionais 77

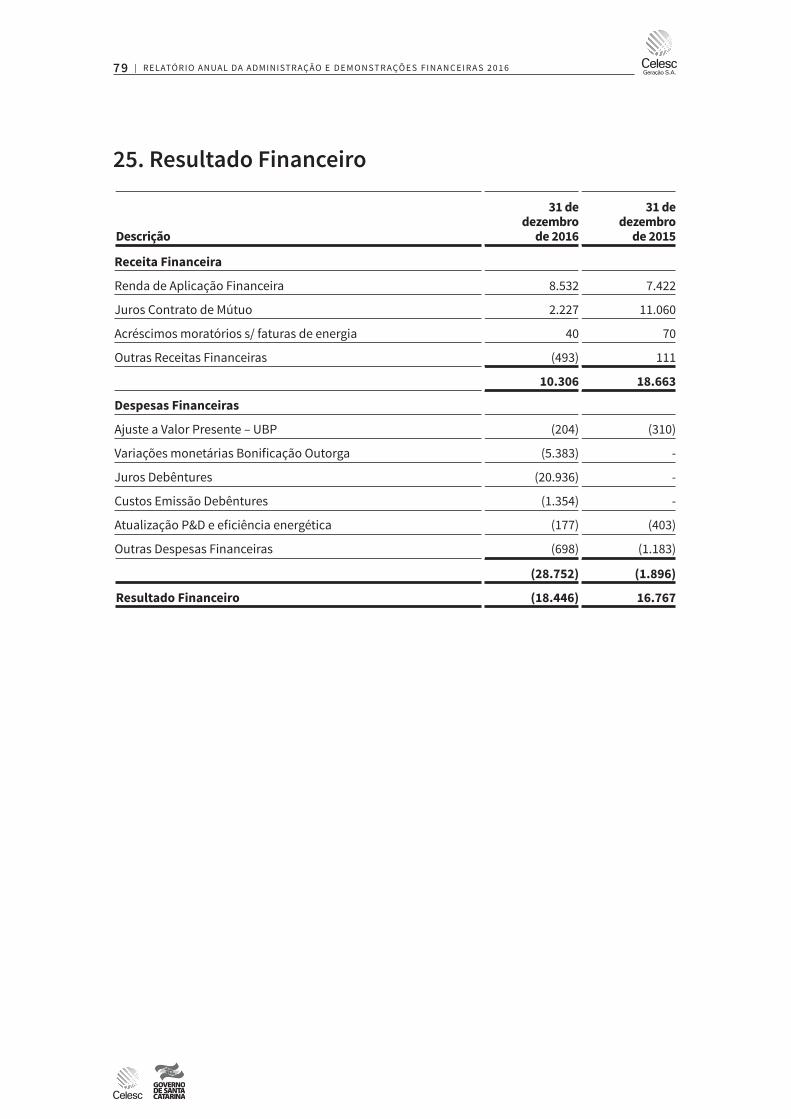

25. Resultado Financeiro 79

Eventos subsequentes 80

RELATÓRIO DA ADMINISTRAÇÃO

2016

5 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Mensagem da AdministraçãoEm 2016, a Celesc Geração – Celesc G assinou o Contrato de Concessão para serviço de ge-ração das UHEs Garcia, Bracinho, Salto, Palmeiras e Cedros, que foram objeto do Leilão no 12/2015 realizado pela ANEEL no ano anterior. As cinco usinas somam potência instalada de 63,2MW e a concessão é de 30 anos. No ano, a Companhia também realizou o pagamen-to da Bonificação da Outorga dessas novas concessões no valor de R$228,6 milhões, sendo 34% desse valor pago com recursos próprios, constituindo um dos maiores investimentos da história da Empresa.

A Empresa também assinou o Termo Aditivo ao Contrato de Concessão, o qual formalizou a au-torização para repotenciação da PCH Celso Ramos, cuja potência instalada passará de 5,4MW para 12,8MW, com concessão prorrogada por 20 anos, tendo as obras previstas para iniciarem em 2017. Iniciou, ainda, a implantação da automação da Usina Bracinho e iniciou a contratação da automação das CGHs São Lourenço, Rio do Peixe e Piraí, para realização em 2017.

Concluiu a implantação do Centro de Operação da Geração – COG, que opera e supervisio-na em tempo integral e real todo parque gerador próprio, garantindo maior confiabilidade das usinas.

Também iniciou a contratação de consultoria para gestão sócio-patrimonial e regularização imobiliária de suas propriedades, visando conservar adequadamente o entorno dos reserva-tórios das usinas bem como viabilizar alienação de áreas não vinculadas à concessão.

Em 2016, o volume de investimentos próprios foi muito superior ao realizado nos anos an-teriores, devido majoritariamente à bonificação da outorga das cinco usinas adquiridas no Leilão. A Empresa manteve investimento na construção da PCH Garça Branca em parceria com investidores privados, cuja conclusão está prevista para 2017. Também adquiriu 1,07% de participação na Companhia Energética Rio das Flores, totalizando 26,07% do capital social.

A Celesc G produziu 68,42 megawatts médios de energia elétrica em seu parque de 12 usinas, correspondendo a aproximadamente 102% da Garantia Física.

Na área de meio ambiente, concluiu a regularização da outorga dos recursos hídricos de todas as usinas, que visa assegurar o controle quantitativo e qualitativo do uso da água. Com isso, a Empresa assegura o efetivo exercício do acesso ao uso da água, além de reduzir a probabili-dade de perdas na capacidade de produção de energia assegurada.

Como parte dessa responsabilidade, realiza também gerenciamento de resíduos sólidos, mo-nitorando sua produção e realizando a destinação final adequada. No último ano, o descarte de 50 toneladas de material foi feito por meio de incineração e reciclagem.

As ações da Celesc G visam continuar fortalecendo o seu posicionamento no segmento de ge-ração. O detalhamento de informações, neste Relatório de Administração, demonstra que ela cumpre o seu planejamento estratégico e contribui para a sustentabilidade de seu grupo em-presarial, consolidando a Celesc como um grande player de mercado.

Cleverson SiewertDiretor Presidente

6 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

1. ApresentaçãoSenhoras e Senhores Acionistas,

Apresentamos o Relatório Anual da Administração e as Demonstrações Financeiras da Celesc Geração S.A. – Celesc G, relativos ao exercício social encerrado em 31 de dezembro de 2016, acompanhados do Relatório dos Auditores Independentes, da Manifestação do Conselho de Administração e do Parecer do Conselho Fiscal.

As Demonstrações Financeiras foram elaboradas e são apresentadas de acordo com o padrão contábil estabelecido pelo International Accouting Standards Board – IASB, denominado Inter-national Financial Reporting Standards – IFRS, consubstanciado na Instrução da Comissão de Valores Mobiliários – CVM no 457 de 13 de julho de 2007, pelos pronunciamentos aprovados pelo Comitê de Pronunciamentos Contábeis – CPC e pelas normas específicas aplicáveis às concessionárias de serviço público de energia elétrica estabelecida pela Agência Nacional de Energia Elétrica – ANEEL.

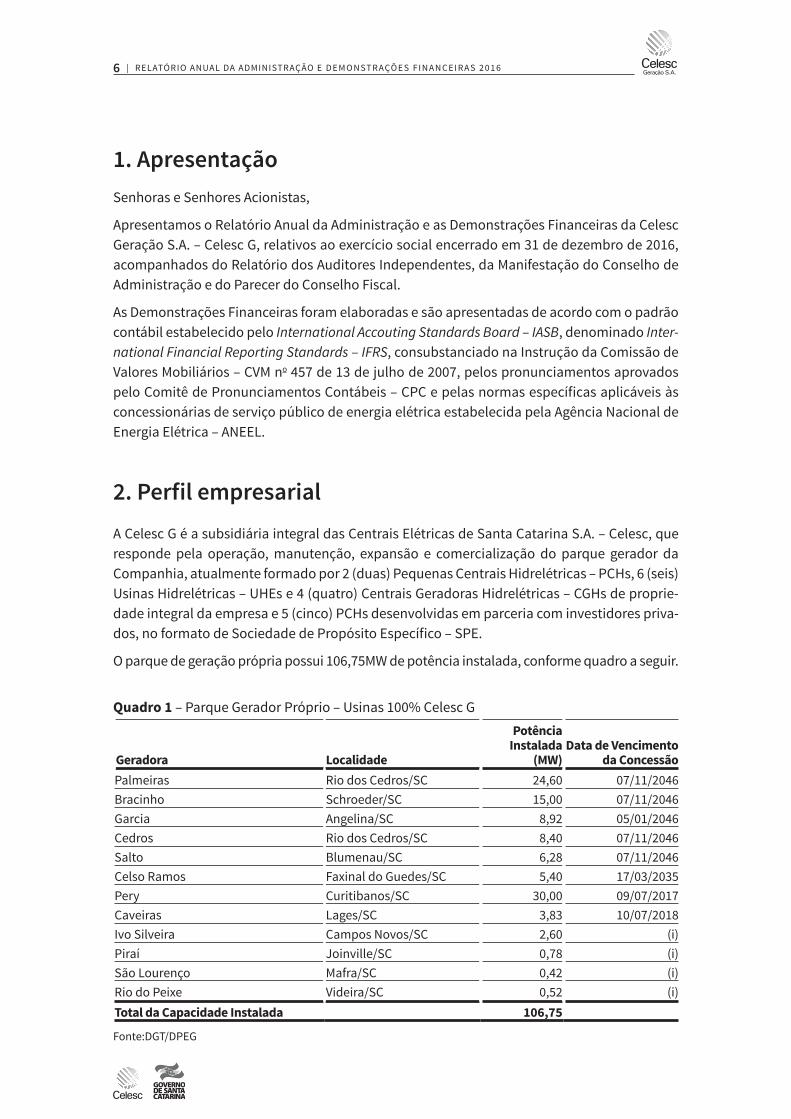

2. Perfil empresarialA Celesc G é a subsidiária integral das Centrais Elétricas de Santa Catarina S.A. – Celesc, que responde pela operação, manutenção, expansão e comercialização do parque gerador da Companhia, atualmente formado por 2 (duas) Pequenas Centrais Hidrelétricas – PCHs, 6 (seis) Usinas Hidrelétricas – UHEs e 4 (quatro) Centrais Geradoras Hidrelétricas – CGHs de proprie-dade integral da empresa e 5 (cinco) PCHs desenvolvidas em parceria com investidores priva-dos, no formato de Sociedade de Propósito Específico – SPE.

O parque de geração própria possui 106,75MW de potência instalada, conforme quadro a seguir.

Quadro 1 – Parque Gerador Próprio – Usinas 100% Celesc G

Geradora Localidade

Potência Instalada

(MW)Data de Vencimento

da ConcessãoPalmeiras Rio dos Cedros/SC 24,60 07/11/2046Bracinho Schroeder/SC 15,00 07/11/2046Garcia Angelina/SC 8,92 05/01/2046Cedros Rio dos Cedros/SC 8,40 07/11/2046Salto Blumenau/SC 6,28 07/11/2046Celso Ramos Faxinal do Guedes/SC 5,40 17/03/2035Pery Curitibanos/SC 30,00 09/07/2017Caveiras Lages/SC 3,83 10/07/2018Ivo Silveira Campos Novos/SC 2,60 (i)Piraí Joinville/SC 0,78 (i)São Lourenço Mafra/SC 0,42 (i)Rio do Peixe Videira/SC 0,52 (i)Total da Capacidade Instalada 106,75

Fonte:DGT/DPEG

7 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

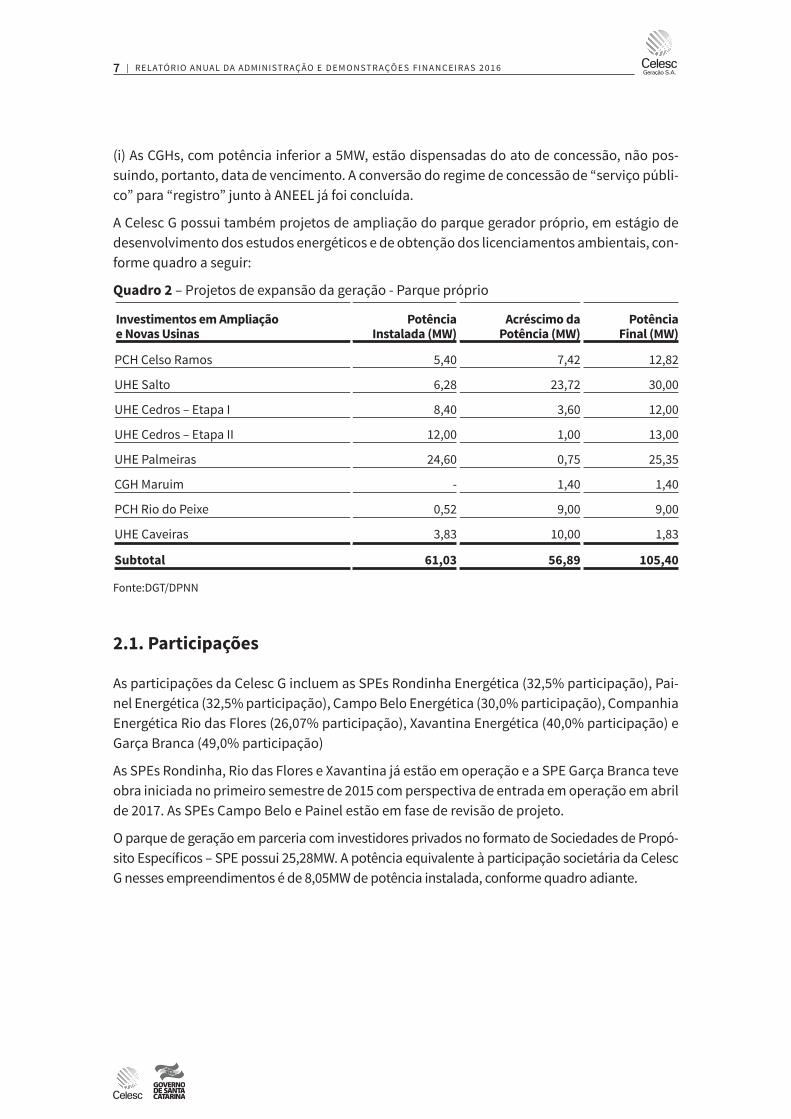

(i) As CGHs, com potência inferior a 5MW, estão dispensadas do ato de concessão, não pos-suindo, portanto, data de vencimento. A conversão do regime de concessão de “serviço públi-co” para “registro” junto à ANEEL já foi concluída.

A Celesc G possui também projetos de ampliação do parque gerador próprio, em estágio de desenvolvimento dos estudos energéticos e de obtenção dos licenciamentos ambientais, con-forme quadro a seguir:

Quadro 2 – Projetos de expansão da geração - Parque próprio

Investimentos em Ampliação e Novas Usinas

PotênciaInstalada (MW)

Acréscimo da Potência (MW)

Potência Final (MW)

PCH Celso Ramos 5,40 7,42 12,82

UHE Salto 6,28 23,72 30,00

UHE Cedros – Etapa I 8,40 3,60 12,00

UHE Cedros – Etapa II 12,00 1,00 13,00

UHE Palmeiras 24,60 0,75 25,35

CGH Maruim - 1,40 1,40

PCH Rio do Peixe 0,52 9,00 9,00

UHE Caveiras 3,83 10,00 1,83

Subtotal 61,03 56,89 105,40

Fonte:DGT/DPNN

2.1. Participações

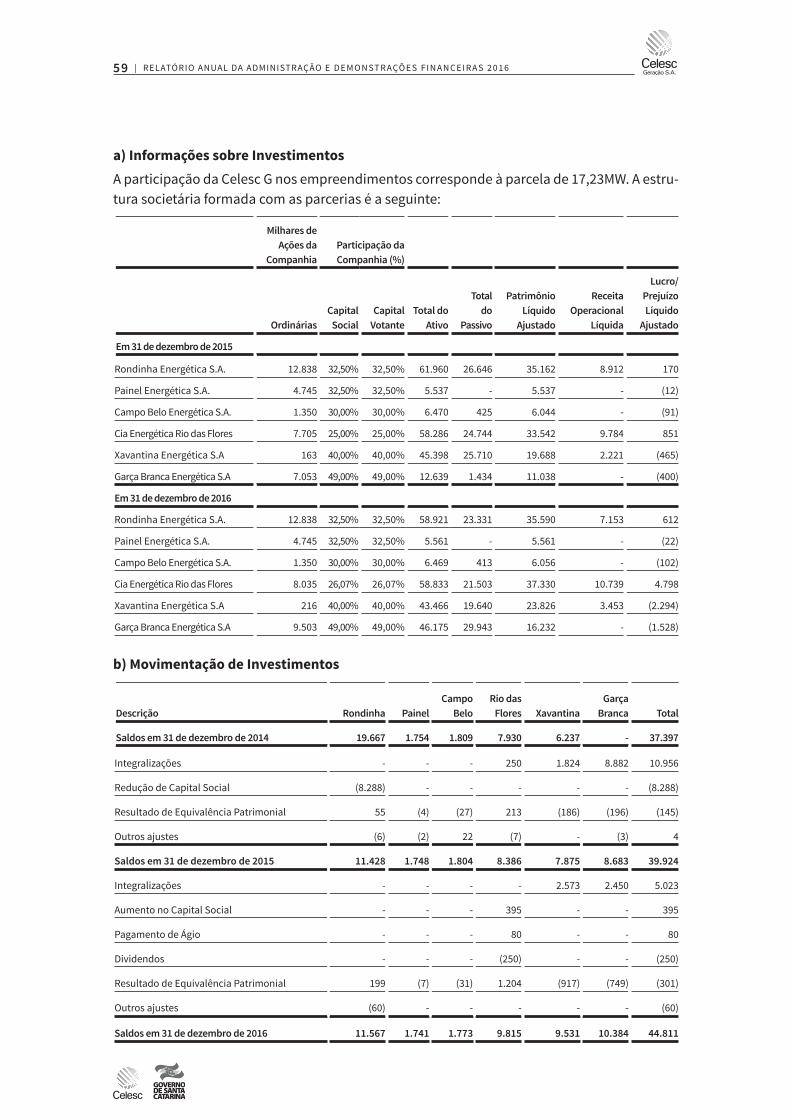

As participações da Celesc G incluem as SPEs Rondinha Energética (32,5% participação), Pai-nel Energética (32,5% participação), Campo Belo Energética (30,0% participação), Companhia Energética Rio das Flores (26,07% participação), Xavantina Energética (40,0% participação) e Garça Branca (49,0% participação)

As SPEs Rondinha, Rio das Flores e Xavantina já estão em operação e a SPE Garça Branca teve obra iniciada no primeiro semestre de 2015 com perspectiva de entrada em operação em abril de 2017. As SPEs Campo Belo e Painel estão em fase de revisão de projeto.

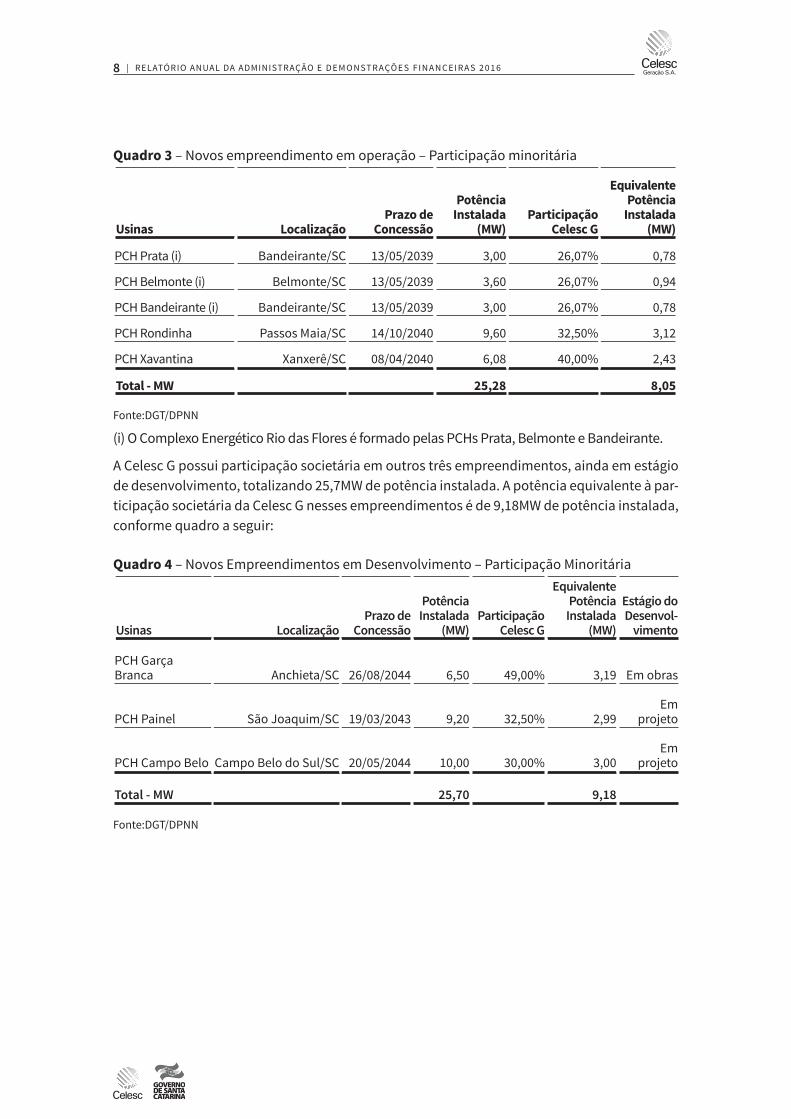

O parque de geração em parceria com investidores privados no formato de Sociedades de Propó-sito Específicos – SPE possui 25,28MW. A potência equivalente à participação societária da Celesc G nesses empreendimentos é de 8,05MW de potência instalada, conforme quadro adiante.

8 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Quadro 3 – Novos empreendimento em operação – Participação minoritária

Usinas LocalizaçãoPrazo de

Concessão

Potência Instalada

(MW)Participação

Celesc G

Equivalente Potência

Instalada (MW)

PCH Prata (i) Bandeirante/SC 13/05/2039 3,00 26,07% 0,78

PCH Belmonte (i) Belmonte/SC 13/05/2039 3,60 26,07% 0,94

PCH Bandeirante (i) Bandeirante/SC 13/05/2039 3,00 26,07% 0,78

PCH Rondinha Passos Maia/SC 14/10/2040 9,60 32,50% 3,12

PCH Xavantina Xanxerê/SC 08/04/2040 6,08 40,00% 2,43

Total - MW 25,28 8,05

Fonte:DGT/DPNN

(i) O Complexo Energético Rio das Flores é formado pelas PCHs Prata, Belmonte e Bandeirante.

A Celesc G possui participação societária em outros três empreendimentos, ainda em estágio de desenvolvimento, totalizando 25,7MW de potência instalada. A potência equivalente à par-ticipação societária da Celesc G nesses empreendimentos é de 9,18MW de potência instalada, conforme quadro a seguir:

Quadro 4 – Novos Empreendimentos em Desenvolvimento – Participação Minoritária

Usinas LocalizaçãoPrazo de

Concessão

Potência Instalada

(MW)Participação

Celesc G

Equivalente Potência

Instalada (MW)

Estágio do Desenvol-

vimento

PCH Garça Branca Anchieta/SC 26/08/2044 6,50 49,00% 3,19 Em obras

PCH Painel São Joaquim/SC 19/03/2043 9,20 32,50% 2,99Em

projeto

PCH Campo Belo Campo Belo do Sul/SC 20/05/2044 10,00 30,00% 3,00Em

projeto

Total - MW 25,70 9,18

Fonte:DGT/DPNN

9 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

3. Ambiente Econômico

3.1. Macroeconomia

A projeção é que a economia brasileira tenha encerrado 2016 com queda de 3,39% como reflexo da crise que afeta o País. O Índice Nacional do Consumidor Amplo – IPCA, calculado pelo Institu-to Brasileiro de Geografia e Estatística – IBGE, teve alta de 6,29% no ano e o Índice Geral de Pre-ços do Mercado – IGP-M, medido pela Fundação Getúlio Vargas, fechou em 7,17%.

A taxa de juros Sistema Especial de Liquidação e Custódia – SELIC, determinado pelo Comitê de Política Monetária – COPOM, ficou em 13,75% ao ano. A taxa de juros real (juros nominal expurgado da inflação) fechou em 7,01%.

3.2. Economia Catarinense

No balanço do ano, o desempenho econômico de Santa Catarina esteve muito aquém do seu potencial, como reflexo ainda da recessão iniciada em 2015, mas seu resultado ficou acima da média nacional, segundo a Federação das Indústrias do Estado de Santa Catarina – FIESC.

Conforme dados acumulados, o recuo da indústria catarinense ficou em 4%, enquanto o índice brasi-leiro foi 6,5%, e dois setores apresentaram avanço na produção: Alimentos (3%), e Máquinas, Aparelhos e Materiais Elétricos (2,9%). As vendas externas catarinenses aumentaram 16% em dezembro de 2016 em comparação a novembro, mês anterior, e 23,2% em relação a dezembro de 2015.

Esse desempenho foi apoiado essencialmente pela exportação de automóveis para os Esta-dos Unidos, de carne suína para a China e de soja para a Rússia. Com isso, o comércio interna-cional deu claros sinais de recuperação e Santa Catarina se posicionou, entre todos os esta-dos, como o 7o maior exportador nacional e o 5o maior importador.

Na avaliação da FIESC, os níveis de atividade industrial e emprego de 2014 somente serão vis-tos novamente no decorrer dos próximos anos, dependendo da velocidade da recuperação da macroeconomia.

10 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

4. Ambiente Regulatório

4.1. Leilão no 12/2015 - Conversão para Regime de Exploração Híbrido (Cotas + ACL)

A Celesc G participou do Leilão no 12/2015 de Contratação de Concessões de Usinas Hidrelétricas em Regime de Alocação de Cotas de Garantia Física e Potência, realizado pela ANEEL no dia 25 de novembro 2015, readquirindo a concessão das UHEs Garcia, Palmeiras, Bracinho, Cedros e Salto, que foram abrangidas pela Lei Federal no 12.783, de 11 de janeiro de 2013, por não terem aderido aos termos de prorrogação antecipada das concessões e tiveram suas concessões licitadas.

Os Contratos de Concessão para Serviço de Geração foram assinados em 05 de janeiro de 2016. A potência instalada das UHEs adquiridas soma 63,20MW e pela Bonificação de Outorga foi pago R$228,6 milhões.

4.2. Concessão PCH Celso Ramos

Em 3 de fevereiro de 2016, a Celesc G e a ANEEL assinaram o segundo Termo Aditivo ao Contra-to de Concessão de Uso do Bem Público no 006/2013 com o objetivo de formalizar a ampliação e a prorrogação da PCH Celso Ramos. As obras para ampliação da PCH Celso Ramos devem ter início ainda no ano de 2017.

Tal processo teve início em 17 de março de 2015 quando, por meio da Resolução Autorizati-va no 5.078, a ANEEL autorizou a ampliação da potência instalada da PCH Celso Ramos, de 5,40MW para 12,82MW, e a prorrogação da concessão pelo prazo de 20 anos, a contar da da-ta de publicação da Resolução, condicionada à entrada em operação comercial das unidades geradoras 3 e 4 até a data de vencimento da atual concessão, que vence em 2021.

4.3. Concessão PCH Pery

A Celesc G mantém, em âmbito judicial, a discussão sobre a concessão da Usina Pery, com a obtenção de liminar concedida pelo Tribunal Regional Federal da 4a Região, a qual suspen-deu o prazo para assinatura do Termo Aditivo ao Contrato de Concessão no regime de co-tas, até o trânsito em julgado da ação judicial ou o término do prazo atual de concessão (ju-lho/2017), o que ocorrer primeiro. A usina estaria entre os empreendimentos contemplados pela MP 579/12, Lei Federal no 12.783, de 11 janeiro de 2013.

Recentemente, o Governo Federal publicou a Resolução no 03, de 13 de setembro de 2016, pre-vendo em seu Artigo 1o, X, a licitação da Usina Pery no âmbito do Programa de Parcerias de In-vestimentos – PPI, da Presidência da República.

Após análise dos fatores que levaram à inclusão da Usina Pery no rol dos ativos a serem licitados no PPI, constatou-se que a Procuradoria do MME, quando consultada pelo Ministério de Planeja-mento sobre a existência de impedimentos para a licitação da Usina Pery, não constatou que a Ce-lesc G estava amparada por liminar judicial. A Celesc G manifestou-se junto ao MME e ANEEL acer-ca de tal impossibilidade e, no momento, aguarda manifestação desses órgãos.

11 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

4.4. Concessão UHE Caveiras

Com promulgação da Lei Federal no 13.360, de 17 de novembro de 2016, vencido o prazo de conces-são atual, a usina Caveiras não mais se submeterá ao regime de cotas e manterá sua titularidade pela Celesc G, sem prazo de concessão definido, uma vez que será exigido pelo Poder Concedente apenas o registro da usina junto à ANEEL, por ter capacidade instalada inferior a 5MW.

Em paralelo, a Celesc G vem trabalhando junto à ANEEL o encaminhamento de registro de es-tudos de inventário referente ao trecho do rio onde está situada a UHE Caveiras, objetivando contemplar a ampliação da capacidade de geração, atingindo o potencial ótimo de explora-ção, elevando a receita financeira da empresa e garantindo a titularidade sobre a usina.

4.5. Fator de Ajuste da Garantia Física – GSF

A Celesc G interpôs Ação Judicial contra a União e ANEEL requerendo que as essas determi-nem à CCEE a revisão da forma de cálculo do Mecanismo de Realocação de Energia – MRE, bem como que lhe seja garantido o aporte de energia equivalente à garantia física, Generation Scaling Factor – GSF, postura similar àquela adotada por outros agentes de geração, objeti-vando mitigar os riscos advindos do regime hidrológico desfavorável e da geração de energia abaixo da Garantia Física.

Por meio da ação, a Celesc G busca a suspensão do registro dos custos incorridos pelos geradores hidrelétricos, decorrentes da aplicação do GSF, que é a divisão entre a energia gerada total e a so-ma das garantias físicas das usinas participantes do MRE. Esse fator é aplicado à garantia física de todas as usinas, resultando na chamada “garantia física ajustada”, uma vez que a frustração da ge-ração hidrelétrica no cenário atual decorre tanto de ordem estrutural quanto conjuntural.

Em 05 de agosto de 2015, foi emitida a decisão judicial pela 5a Vara Federal, do Tribunal Regional Federal da 1a Região, que deferiu o pedido liminar vindicado, concedendo parcialmente a tutela antecipada e determinando que a ANEEL e a CCEE abstenham-se de proceder ao ajuste do MRE, caso haja geração total do Mecanismo de Realocação de Energia – MRE em montante inferior à garantia física desse mesmo conjunto, de forma a limitar a incidência do fator de ajuste GSF ao percentual máximo de 5% do total da garantia física das demandantes.

Segundo declaração do diretor-geral da ANEEL, a Agência vai continuar trabalhando para sus-pender todas as demais liminares que impedem ou limitam a cobrança do risco hidrológico das usinas com contratos no mercado livre. A ANEEL vai usar a decisão do STJ para pedir tra-tamento similar em outras instâncias judiciais onde existem sentenças provisórias favoráveis aos geradores. Neste sentido, atualmente a Celesc G está realizando análise estratégica quan-to à atuação no caso, bem como avaliação das movimentações de mercado, a fim de anteci-par medidas, caso sejam necessárias.

12 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

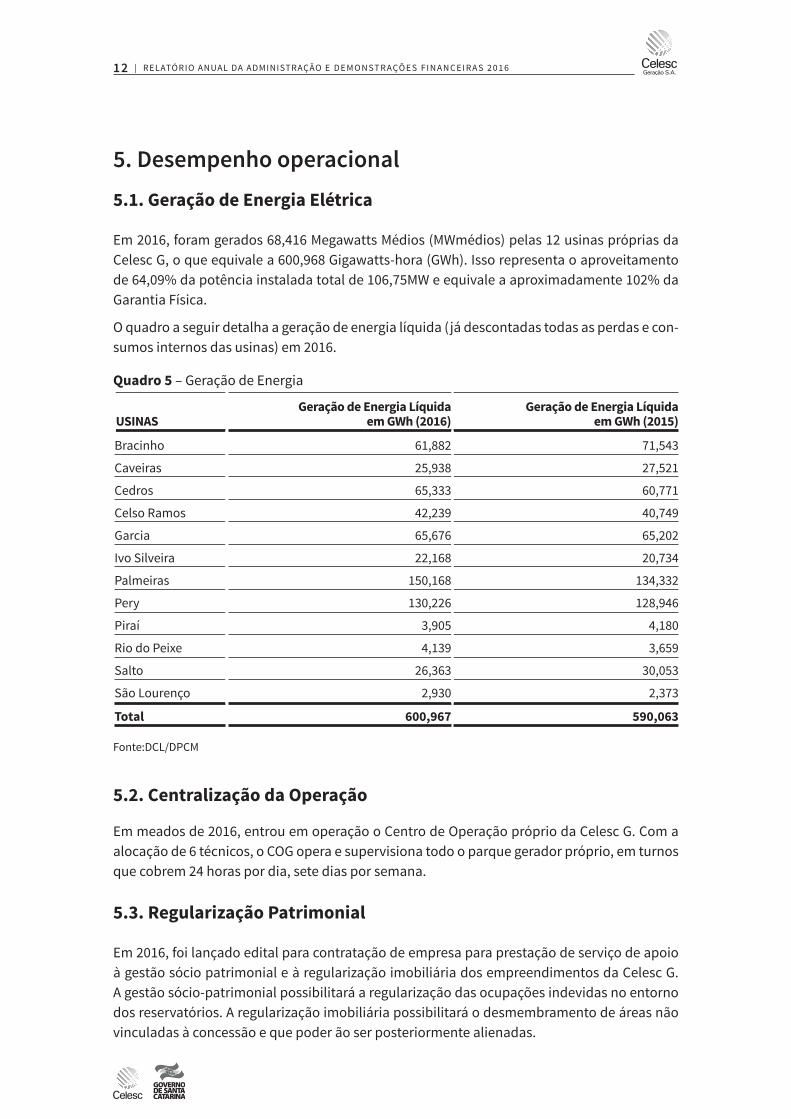

5. Desempenho operacional5.1. Geração de Energia Elétrica

Em 2016, foram gerados 68,416 Megawatts Médios (MWmédios) pelas 12 usinas próprias da Celesc G, o que equivale a 600,968 Gigawatts-hora (GWh). Isso representa o aproveitamento de 64,09% da potência instalada total de 106,75MW e equivale a aproximadamente 102% da Garantia Física.

O quadro a seguir detalha a geração de energia líquida (já descontadas todas as perdas e con-sumos internos das usinas) em 2016.

Quadro 5 – Geração de Energia

USINASGeração de Energia Líquida

em GWh (2016)Geração de Energia Líquida

em GWh (2015)

Bracinho 61,882 71,543

Caveiras 25,938 27,521

Cedros 65,333 60,771

Celso Ramos 42,239 40,749

Garcia 65,676 65,202

Ivo Silveira 22,168 20,734

Palmeiras 150,168 134,332

Pery 130,226 128,946

Piraí 3,905 4,180

Rio do Peixe 4,139 3,659

Salto 26,363 30,053

São Lourenço 2,930 2,373

Total 600,967 590,063

Fonte:DCL/DPCM

5.2. Centralização da Operação

Em meados de 2016, entrou em operação o Centro de Operação próprio da Celesc G. Com a alocação de 6 técnicos, o COG opera e supervisiona todo o parque gerador próprio, em turnos que cobrem 24 horas por dia, sete dias por semana.

5.3. Regularização Patrimonial

Em 2016, foi lançado edital para contratação de empresa para prestação de serviço de apoio à gestão sócio patrimonial e à regularização imobiliária dos empreendimentos da Celesc G. A gestão sócio-patrimonial possibilitará a regularização das ocupações indevidas no entorno dos reservatórios. A regularização imobiliária possibilitará o desmembramento de áreas não vinculadas à concessão e que poder ão ser posteriormente alienadas.

13 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

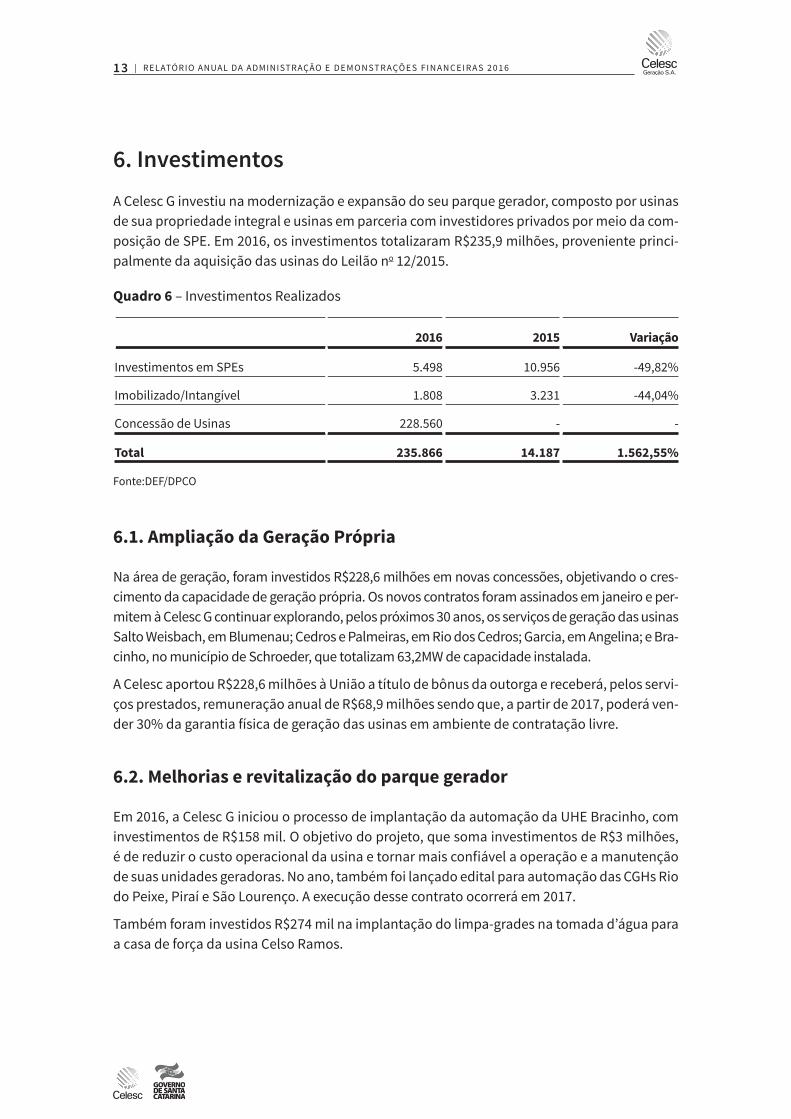

6. InvestimentosA Celesc G investiu na modernização e expansão do seu parque gerador, composto por usinas de sua propriedade integral e usinas em parceria com investidores privados por meio da com-posição de SPE. Em 2016, os investimentos totalizaram R$235,9 milhões, proveniente princi-palmente da aquisição das usinas do Leilão no 12/2015.

Quadro 6 – Investimentos Realizados

2016 2015 Variação

Investimentos em SPEs 5.498 10.956 -49,82%

Imobilizado/Intangível 1.808 3.231 -44,04%

Concessão de Usinas 228.560 - -

Total 235.866 14.187 1.562,55%

Fonte:DEF/DPCO

6.1. Ampliação da Geração Própria

Na área de geração, foram investidos R$228,6 milhões em novas concessões, objetivando o cres-cimento da capacidade de geração própria. Os novos contratos foram assinados em janeiro e per-mitem à Celesc G continuar explorando, pelos próximos 30 anos, os serviços de geração das usinas Salto Weisbach, em Blumenau; Cedros e Palmeiras, em Rio dos Cedros; Garcia, em Angelina; e Bra-cinho, no município de Schroeder, que totalizam 63,2MW de capacidade instalada.

A Celesc aportou R$228,6 milhões à União a título de bônus da outorga e receberá, pelos servi-ços prestados, remuneração anual de R$68,9 milhões sendo que, a partir de 2017, poderá ven-der 30% da garantia física de geração das usinas em ambiente de contratação livre.

6.2. Melhorias e revitalização do parque gerador

Em 2016, a Celesc G iniciou o processo de implantação da automação da UHE Bracinho, com investimentos de R$158 mil. O objetivo do projeto, que soma investimentos de R$3 milhões, é de reduzir o custo operacional da usina e tornar mais confiável a operação e a manutenção de suas unidades geradoras. No ano, também foi lançado edital para automação das CGHs Rio do Peixe, Piraí e São Lourenço. A execução desse contrato ocorrerá em 2017.

Também foram investidos R$274 mil na implantação do limpa-grades na tomada d’água para a casa de força da usina Celso Ramos.

14 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

6.3. Ampliação da participação em SPEs

Em parceria com investidores privados, foram realizados investimentos para construção da PCH Garça Branca, reforço no caixa da PCH Xavantina e aumento de participação acionária na companhia Rio das Flores, totalizando R$5,5 milhões.

No ano, a Celesc G ampliou sua participação acionária na Companhia Energética Rio das Flores, formada pelas PCHs Prata, Belmonte e Bandeirante, aumentando seu capital social de 25,00% pa-ra 26,07%, contribuindo para o aumento da potência instalada equivalente de 2,4MW para 2,5MW.

Vale destacar a manutenção dos investimentos na construção da PCH Garça Branca, de 6,5MW de potência instalada. O empreendimento, localizado nos municípios de Anchieta e Guaraciaba na região Extremo Oeste do Estado de Santa Catarina, teve início em abril de 2015 e a previsão de início da operação comercial da Usina é para o primeiro semestre de 2017. O orçamento pre-visto da obra é de R$55 milhões, sendo que, em 2016, a Celesc G investiu R$2,45 milhões.

15 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

7. Desempenho Econômico-FinanceiroA Celesc G registra, no exercício findo em 31 de dezembro de 2016, Lucro Líquido de R$25.143 mil, que representa uma redução de 25,29% em relação ao apurado no ano de 2015, quando a empresa alcançou Lucro Líquido de R$33.654 mil.

Por meio dos indicadores econômicos, as informações do desempenho da Celesc G em 31 de dezembro de 2016 em relação ao mesmo período do ano anterior, são as seguintes:

A Celesc G encerrou o exercício de 2016 com uma Receita Operacional Bruta – ROB de R$137,3 milhões, inferior 8,13% em relação a 2015 de R$149,5 milhões.

Este resultado é atribuído à queda do Preço de Liquidação das Diferenças – PLD no ano de 2016, alcançando uma média de R$92,40MWh, enquanto que em 2015 a média foi de R$282,43MWh.

Quadro 7 – Desempenho Econômico-Financeiro

Dados Econômico-Financeiros

31 dedezembro

de 2016

31 dedezembro

de 2015 AH

Receita Operacional Bruta – ROB 137.335 149.496 -8,13%

Receita Operacional Líquida – ROL 125.885 133.897 -5,98%

Resultado das Atividades 57.527 34.532 66,59%

EBITDA Ajustado 93.911 97.269 -3,45%

EBITDA 75.773 104.029 -27,16%

Margem EBITDA Ajustado (EBITDA/ROL) 74,60% 72,64% 1,96 p.p.

Margem EBITDA (EBITDA/ROL) 60,19% 77,69% -17,50 p.p.

Margem Líquida (LL/ROL) 19,97% 25,13% -5,16 p.p.

Resultado Financeiro (18.446) 16.767 -210,01%

Ativo Total 569.616 424.070 34,32%

Imobilizado 158.449 174.805 -9,36%

Patrimônio Líquido 389.742 372.169 4,72%

Lucro Líquido 25.143 33.654 -25,29%

Fonte:DEF/DPCO

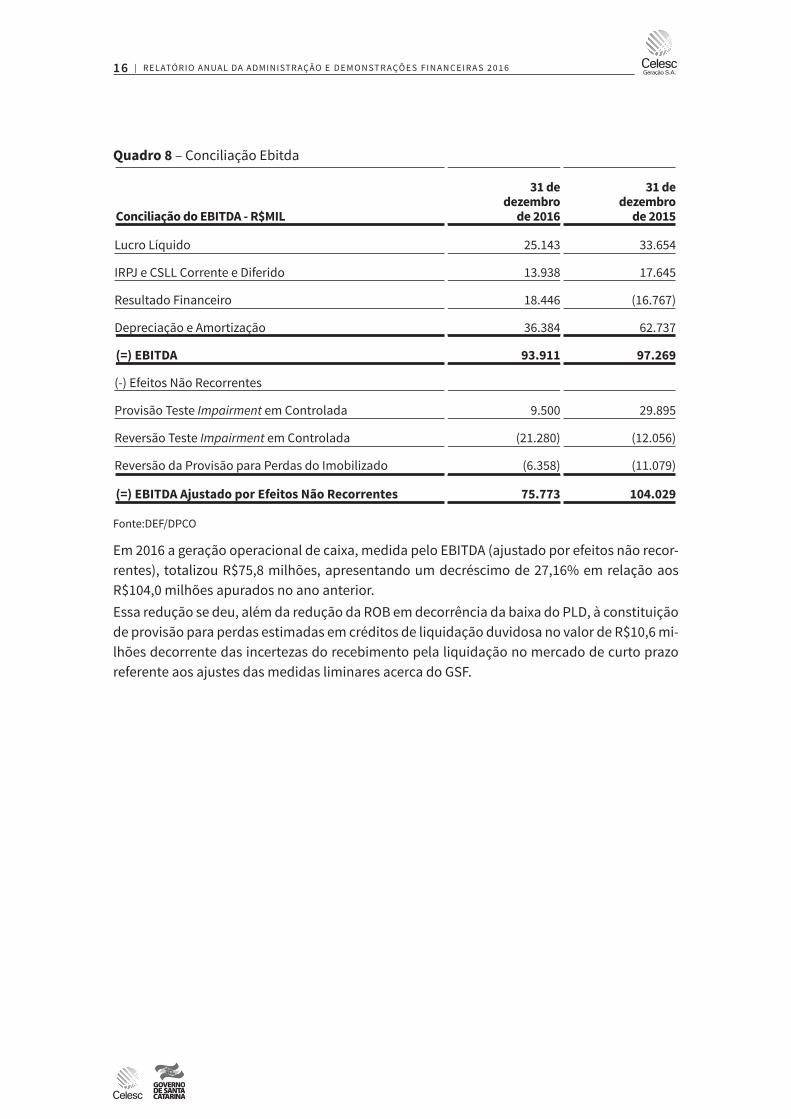

O Resultado Financeiro líquido de 2016 foi negativo em R$18,4 milhões, já em 2015 o resultado foi de R$16,8 milhões. Essa variação é explicada pela redução de 44,78% das receitas financeiras, de-corrente principalmente do encerramento do contrato de mútuo de R$110 milhões celebrado en-tre Celesc G e Celesc Distribuição em dezembro de 2015. Além disso, as Debêntures emitidas em março de 2016 geraram uma despesa financeira de R$22,3 milhões para o ano corrente.A movimentação do Lucro Antes dos Juros, Impostos, Depreciação e Amortização –EBITDA/LAJIDA está detalhada a seguir:

16 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Quadro 8 – Conciliação Ebitda

Conciliação do EBITDA - R$MIL

31 dedezembro

de 2016

31 dedezembro

de 2015

Lucro Líquido 25.143 33.654

IRPJ e CSLL Corrente e Diferido 13.938 17.645

Resultado Financeiro 18.446 (16.767)

Depreciação e Amortização 36.384 62.737

(=) EBITDA 93.911 97.269

(-) Efeitos Não Recorrentes

Provisão Teste Impairment em Controlada 9.500 29.895

Reversão Teste Impairment em Controlada (21.280) (12.056)

Reversão da Provisão para Perdas do Imobilizado (6.358) (11.079)

(=) EBITDA Ajustado por Efeitos Não Recorrentes 75.773 104.029

Fonte:DEF/DPCO

Em 2016 a geração operacional de caixa, medida pelo EBITDA (ajustado por efeitos não recor-rentes), totalizou R$75,8 milhões, apresentando um decréscimo de 27,16% em relação aos R$104,0 milhões apurados no ano anterior.Essa redução se deu, além da redução da ROB em decorrência da baixa do PLD, à constituição de provisão para perdas estimadas em créditos de liquidação duvidosa no valor de R$10,6 mi-lhões decorrente das incertezas do recebimento pela liquidação no mercado de curto prazo referente aos ajustes das medidas liminares acerca do GSF.

17 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

8. Desempenho Social, Ambiental e Sustentabilidade

8.1. Sustentabilidade

A Sustentabilidade é o grande princípio do Plano Diretor Celesc 2030, que resume os objeti-vos e as metas de longo prazo estabelecidas para a administração sustentável do Grupo Ce-lesc. Seus pilares estratégicos são potenciar a geração de valor; criar valor com crescimento e transformar o Grupo Celesc por meio dos empregados. Com isso, a Sustentabilidade está fo-cada no reforço e valorização de compromissos com Pessoas; Governança Corporativa; Res-ponsabilidade Socioambiental; e Gestão Pública.O compromisso com a Sustentabilidade na Celesc G está amparado em Políticas corporativas e Programa Socioambiental. A Companhia também possui sua Declaração de Mudanças Cli-máticas, em que estabelece ações para promover a sustentabilidade em toda a cadeia produ-tiva. A adoção de medidas de uso de matérias-primas renováveis e a redução na emissão de gases do efeito estufa e de resíduos poluentes estão entre os compromissos firmados.

8.1.1. Reconhecimentos

No ano, o Grupo Celesc foi destaque no Guia Exame de Sustentabilidade, que avalia o desempe-nho corporativo de empresas brasileiras considerando quatro dimensões: geral, econômica, social e ambiental, com pontuação máxima de 100 pontos, em cada uma. Na dimensão geral, a Celesc obteve nota 93,7, maior média entre as empresas da mesma categoria. Na dimensão social, a nota final foi 93,8, a maior entre todas as outras finalistas, que tiveram notas abaixo de 90,0.

O conteúdo sobre Sustentabilidade no Grupo Celesc está disponível em link específico, a sa-ber: http://www.celesc.com.br/portal/index.php/celesc-holding/sustentabilidade

8.1.2. Execução de Programas Ambientais

Em atendimento às condicionantes das Licenças Ambientais de Operação das Usinas Pery, Cel-so Ramos e LT 138kV Pery-Curitibanos, foi contratada, em 2016, empresa especializada para o auxílio e execução dos programas ambientais, tais como monitoramento de macrófitas, quali-dade da água, monitoramento da ictiofauna, controle de processos erosivos, entre outros. Re-latórios mensais e semestrais serão destinados ao órgão ambiental fiscalizador competente.

8.1.2.1. Inventário de Gases de Efeito Estufa – GEEAnualmente o Grupo Celesc elabora o GEE, considerando a estrutura e forma de gestão da controladora Celesc e suas subsidiárias – Celesc G e Celesc D. Segundo as Especificações do Programa Brasileiro GHG Protocol, podem ser utilizadas duas abordagens para consolidação dos limites organizacionais: controle operacional e participação societária.

Os inventários do Grupo Celesc, com acreditação pelo Instituto Nacional de Metrologia, Quali-dade e Tecnologia – Inmetro, o que rende à empresa o Selo Ouro do Programa Brasileiro GHG Protocol, são realizados pela abordagem do controle operacional, o que compreende as emis-sões da Celesc e suas subsidiárias.

O inventário está disponível no Registro Público de Emissões no portal: www.registropublicodeemissoes.com.br

18 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

8.1.2.2. Gerenciamento de Resíduos SólidosA empresa possui profissional legalmente habilitado para a implantação, operacionalização e monitoramento de todas as etapas dos planos de gerenciamento de resíduos sólidos das usi-nas da Celesc G, nelas incluído o controle da disposição final ambientalmente adequada dos rejeitos, atendendo aos dispositivos estabelecidos na Lei Federal no 12.305/2010, a qual trata da Política Nacional de Resíduos Sólidos.

Em 2016, foram encaminhados para descarte 49,993 toneladas de resíduos entre óleo, bate-rias, equipamentos, lâmpadas e estopas, todos com certificado de destinação final adequa-da, conforme legislação ambiental pertinente. O descarte do material foi feito através de inci-neração, reciclagem ou doação.

A Celesc G também está registrada no Sistema Eletrônico para Controle de Movimentação de Resíduos e Rejeitos – MTR, que permite rastrear o transporte de resíduos sólidos perigosos ao destino final, e utiliza materiais eficazes na contenção de óleo e seus derivados, denominada linha branca, fabricada em polipropileno e material hidrofóbico, que não absorvem água, não propagam fogo, flutuam na água e absorvem até vinte vezes o próprio peso.

8.1.2.3. Monitoramento HidrológicoAs 25 estações de monitoramento hidrometeorológicas da Celesc G operaram regularmente durante o ano. No período, também foram executadas readequações tecnológicas em várias estações telemétricas para a transmissão dos dados via satélite em substituição ao sistema via sinal GPRS Tc65i.

8.1.2.4. Manutenção da Estação Ecológica do BracinhoO Decreto Estadual no 22.768, de 16 de julho de 1984, autorizou a criação da Estação Ecológica do Bracinho, área de 46 milhões de m², no município de Schoroeder – SC, onde se situa a Usina Bracinho, de propriedade da Celesc G, com o objetivo de preservação da natureza e a realização de pesquisas científicas. O local preserva uma faixa de Mata Atlântica e não recebe visitação pú-blica. Em sua área de abrangência, com relevo acidentado, há duas nascentes: os rios Bracinho e Piraí. A Celesc G é responsável por proteger a flora e a fauna do local, uma das regiões mais preservadas do norte de Santa Catarina. Outro objetivo simultâneo é a preservação do regime hidrológico dos rios locais, visando abastecimento regular das represas que atendem às usinas hidrelétricas da região. Toda a delimitação da área pertencente à concessão foi realizada por meio do projeto Sistema de Informações Geográficas – SIG da Celesc G.

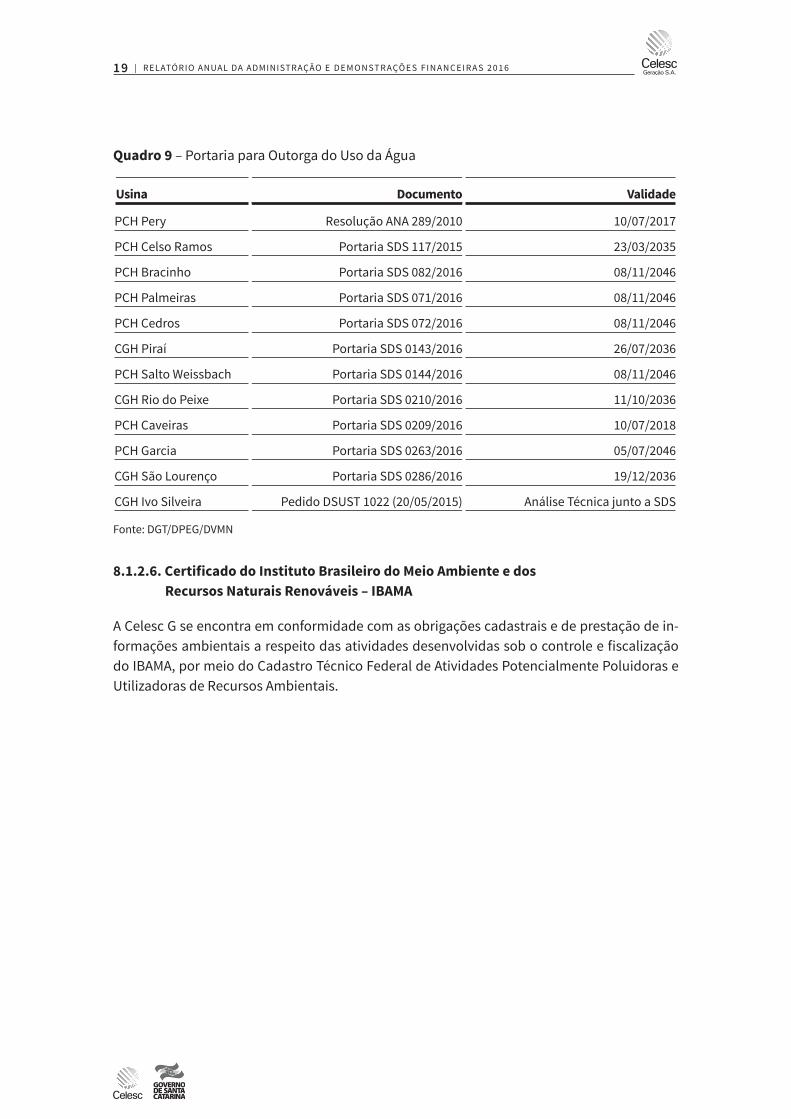

8.1.2.5. Outorgas de Uso de ÁguaSegundo a Lei Federal no 9.433/1997, que instituiu a Política Nacional de Recursos Hídricos, aproveitamentos hidrelétricos estão sujeitos à outorga pelo Poder Público, o que assegura o efetivo exercício dos direitos de acesso à água. Atualmente a empresa possui a outorga de uso da água das usinas conforme quadro a seguir:

19 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Quadro 9 – Portaria para Outorga do Uso da Água

Usina Documento Validade

PCH Pery Resolução ANA 289/2010 10/07/2017

PCH Celso Ramos Portaria SDS 117/2015 23/03/2035

PCH Bracinho Portaria SDS 082/2016 08/11/2046

PCH Palmeiras Portaria SDS 071/2016 08/11/2046

PCH Cedros Portaria SDS 072/2016 08/11/2046

CGH Piraí Portaria SDS 0143/2016 26/07/2036

PCH Salto Weissbach Portaria SDS 0144/2016 08/11/2046

CGH Rio do Peixe Portaria SDS 0210/2016 11/10/2036

PCH Caveiras Portaria SDS 0209/2016 10/07/2018

PCH Garcia Portaria SDS 0263/2016 05/07/2046

CGH São Lourenço Portaria SDS 0286/2016 19/12/2036

CGH Ivo Silveira Pedido DSUST 1022 (20/05/2015) Análise Técnica junto a SDS

Fonte: DGT/DPEG/DVMN

8.1.2.6. Certificado do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis – IBAMA

A Celesc G se encontra em conformidade com as obrigações cadastrais e de prestação de in-formações ambientais a respeito das atividades desenvolvidas sob o controle e fiscalização do IBAMA, por meio do Cadastro Técnico Federal de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais.

20 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

9. Governança Corporativa

9.1. Gestão de Riscos e Controle Interno

O Grupo Celesc, no qual a Celesc G é subsidiária, possui uma Política de Gestão Estratégica de Riscos e Controles Internos disponível em:

http://celesc.firbweb.com.br/wp-content/uploads/2016/06/Politica_Gestao-de-Riscos-e--Controles-Internos.pdf.

O documento orienta a alta administração, gestores e demais empregados na prevenção e mitigação de riscos inerentes aos processos e negócios da Companhia, apontando as dire-trizes a serem observadas para a execução da Gestão Estratégica de Riscos e Controles In-ternos e define as responsabilidades do Conselho de Administração, do Comitê Jurídico e de Auditoria e da Diretoria Executiva.

A estrutura de governança de controles e riscos do Grupo Celesc é organizada da seguinte forma:

O Conselho de Administração, órgão máximo na estrutura organizacional da companhia e de gestão estratégica de riscos, tem como responsabilidade específica acompanhar e avaliar os re-portes de riscos e não conformidades e o nível de conformidade dos processos da organização.

Como órgão de Assessoramento ao Conselho de Administração e também integrando a estru-tura organizacional de gestão de riscos, há o Comitê Jurídico e de Auditoria, cujas responsabi-lidades principais são: acompanhar e avaliar a eficácia dos mecanismos do processo de estão estratégica de riscos e controles internos relatando ao Conselho de Administração os resulta-dos do acompanhamento dos riscos.

Como parte integrante do processo de gestão de riscos, a Diretoria Executiva tem papel funda-mental na identificação, avaliação, controle, mitigação, monitoramento, proposta de limites de riscos e desenvolvimento de planos de ação para mitigação de riscos, acompanhar a exe-cução dos pontos de controle em suas áreas.

A Celesc conta com uma Diretoria de Planejamento e Controle Interno que tem em suas atri-buições o desenvolvimento da gestão estratégica de riscos e controles internos, objetivando assegurar a execução da estratégia de longo prazo do Grupo Celesc.

Na aba Governança Corporativa do portal de Relações com Investidores (www.celesc.com.br/ri), estão disponíveis todas as informações relativas a Estrutura, Estatuto Social, Políticas, Regimentos, Código de Conduta Ética e Contrato de Concessão.

9.2. Conselho de Administração

O Conselho de Administração é o primeiro nível da escala administrativa. O Conselho tem a missão de cuidar e valorizar o patrimônio bem como maximizar o retorno dos investimentos realizados.

É formado por treze membros, com mandato de 1 (um) ano, sendo sete representantes do acionista majoritário, dos quais três são independentes; quatro representantes dos acionis-tas minoritários, um representante dos acionistas preferencialistas e um representante (elei-to) pelos empregados.

21 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

9.3. Conselho Fiscal

Esse Conselho tem como principais funções analisar as Demonstrações Financeiras e discutir esses resultados com os Auditores Independentes.

É formado por cinco membros, sendo três representantes do acionista majoritário, um repre-sentante dos acionistas preferencialistas e um representante dos acionistas minoritários or-dinaristas.

9.4. Diretoria Executiva

Como parte integrante do processo de gestão de riscos, a Diretoria Executiva tem papel funda-mental na identificação, avaliação, controle, mitigação, monitoramento, proposta de limites de riscos e desenvolvimento de planos de ação para mitigação de riscos, acompanhar a exe-cução dos pontos de controle em suas áreas.

A Diretoria Executiva do Grupo Celesc é formada por sete diretores, indicados e aprovados pe-lo Conselho de Administração. Em 31 de dezembro de 2016, estava assim formada por Diretor Presidente; Diretor de Gestão Corporativa; Diretor de Assuntos Regulatórios e Jurídicos; Dire-tor Comercial; Diretor de Geração e Transmissão e Novos Negócios; Diretor de Finanças e Re-lações com Investidores e Diretor de Planejamento e Controle Interno.

22 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

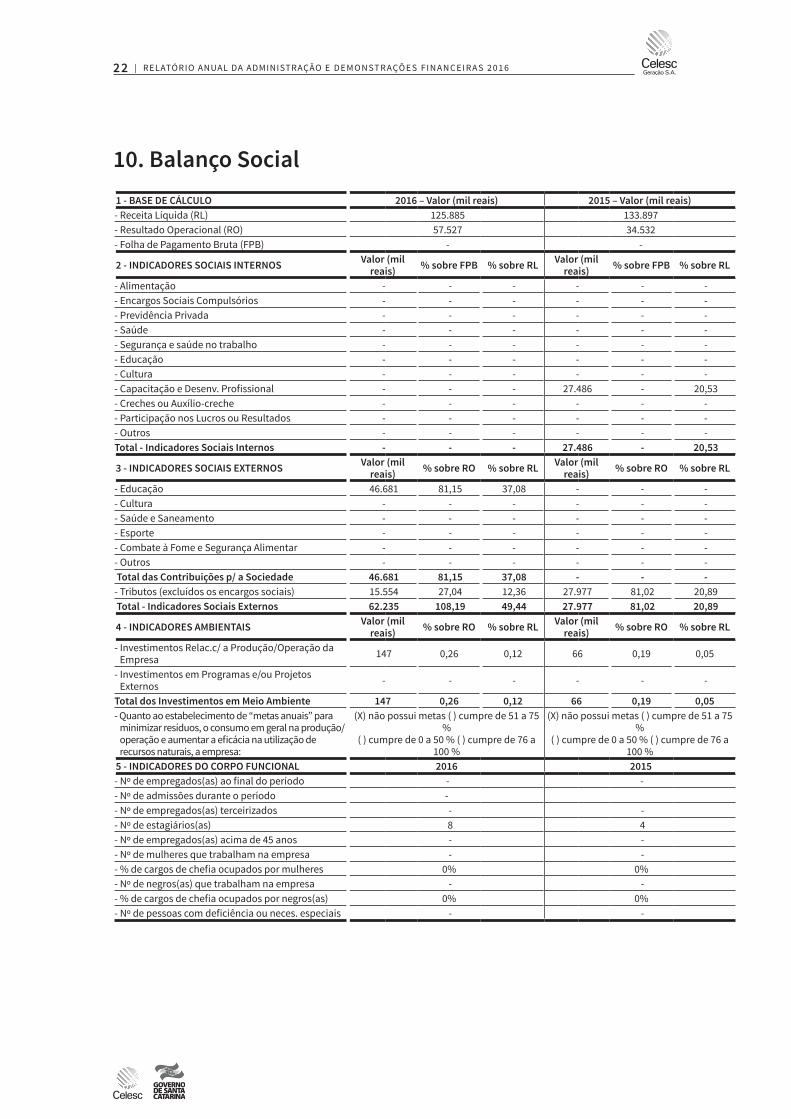

10. Balanço Social1 - BASE DE CÁLCULO 2016 – Valor (mil reais) 2015 – Valor (mil reais)- Receita Líquida (RL) 125.885 133.897 - Resultado Operacional (RO) 57.527 34.532 - Folha de Pagamento Bruta (FPB) - -

2 - INDICADORES SOCIAIS INTERNOS Valor (mil reais) % sobre FPB % sobre RL Valor (mil

reais) % sobre FPB % sobre RL

- Alimentação - - - - - - - Encargos Sociais Compulsórios - - - - - - - Previdência Privada - - - - - - - Saúde - - - - - - - Segurança e saúde no trabalho - - - - - - - Educação - - - - - - - Cultura - - - - - - - Capacitação e Desenv. Profissional - - - 27.486 - 20,53 - Creches ou Auxílio-creche - - - - - - - Participação nos Lucros ou Resultados - - - - - - - Outros - - - - - - Total - Indicadores Sociais Internos - - - 27.486 - 20,53

3 - INDICADORES SOCIAIS EXTERNOS Valor (mil reais) % sobre RO % sobre RL Valor (mil

reais) % sobre RO % sobre RL

- Educação 46.681 81,15 37,08 - - - - Cultura - - - - - - - Saúde e Saneamento - - - - - - - Esporte - - - - - - - Combate à Fome e Segurança Alimentar - - - - - - - Outros - - - - - - Total das Contribuições p/ a Sociedade 46.681 81,15 37,08 - - - - Tributos (excluídos os encargos sociais) 15.554 27,04 12,36 27.977 81,02 20,89 Total - Indicadores Sociais Externos 62.235 108,19 49,44 27.977 81,02 20,89

4 - INDICADORES AMBIENTAIS Valor (mil reais) % sobre RO % sobre RL Valor (mil

reais) % sobre RO % sobre RL

- Investimentos Relac.c/ a Produção/Operação da Empresa 147 0,26 0,12 66 0,19 0,05

- Investimentos em Programas e/ou Projetos Externos - - - - - -

Total dos Investimentos em Meio Ambiente 147 0,26 0,12 66 0,19 0,05- Quanto ao estabelecimento de “metas anuais” para

minimizar resíduos, o consumo em geral na produção/operação e aumentar a eficácia na utilização de recursos naturais, a empresa:

(X) não possui metas ( ) cumpre de 51 a 75 %

( ) cumpre de 0 a 50 % ( ) cumpre de 76 a 100 %

(X) não possui metas ( ) cumpre de 51 a 75 %

( ) cumpre de 0 a 50 % ( ) cumpre de 76 a 100 %

5 - INDICADORES DO CORPO FUNCIONAL 2016 2015- Nº de empregados(as) ao final do período - - - Nº de admissões durante o período -- Nº de empregados(as) terceirizados - - - Nº de estagiários(as) 8 4 - Nº de empregados(as) acima de 45 anos - - - Nº de mulheres que trabalham na empresa - - - % de cargos de chefia ocupados por mulheres 0% 0%- Nº de negros(as) que trabalham na empresa - - - % de cargos de chefia ocupados por negros(as) 0% 0%- Nº de pessoas com deficiência ou neces. especiais - -

23 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

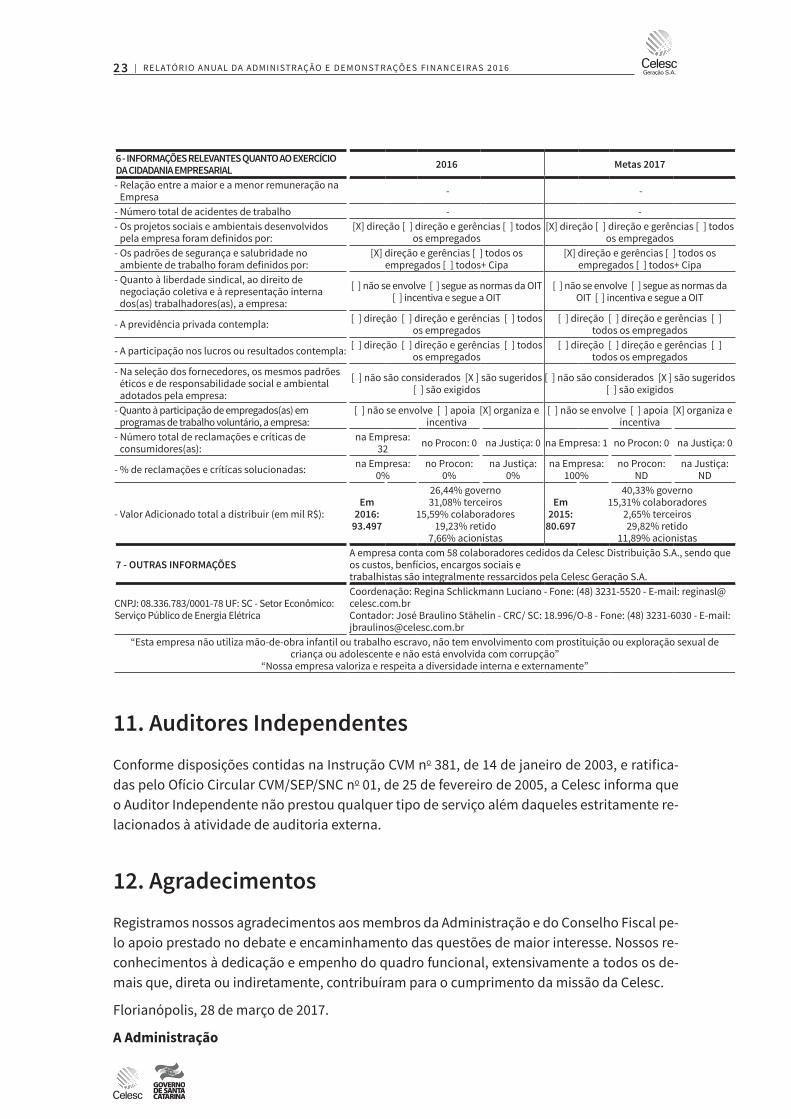

6 - INFORMAÇÕES RELEVANTES QUANTO AO EXERCÍCIO DA CIDADANIA EMPRESARIAL 2016 Metas 2017

- Relação entre a maior e a menor remuneração na Empresa - -

- Número total de acidentes de trabalho - -- Os projetos sociais e ambientais desenvolvidos

pela empresa foram definidos por:[X] direção [ ] direção e gerências [ ] todos

os empregados[X] direção [ ] direção e gerências [ ] todos

os empregados- Os padrões de segurança e salubridade no

ambiente de trabalho foram definidos por:[X] direção e gerências [ ] todos os

empregados [ ] todos+ Cipa[X] direção e gerências [ ] todos os

empregados [ ] todos+ Cipa- Quanto à liberdade sindical, ao direito de

negociação coletiva e à representação interna dos(as) trabalhadores(as), a empresa:

[ ] não se envolve [ ] segue as normas da OIT [ ] incentiva e segue a OIT

[ ] não se envolve [ ] segue as normas da OIT [ ] incentiva e segue a OIT

- A previdência privada contempla: [ ] direção [ ] direção e gerências [ ] todos os empregados

[ ] direção [ ] direção e gerências [ ] todos os empregados

- A participação nos lucros ou resultados contempla: [ ] direção [ ] direção e gerências [ ] todos os empregados

[ ] direção [ ] direção e gerências [ ] todos os empregados

- Na seleção dos fornecedores, os mesmos padrões éticos e de responsabilidade social e ambiental adotados pela empresa:

[ ] não são considerados [X ] são sugeridos [ ] são exigidos

[ ] não são considerados [X ] são sugeridos [ ] são exigidos

- Quanto à participação de empregados(as) em programas de trabalho voluntário, a empresa:

[ ] não se envolve [ ] apoia [X] organiza e incentiva

[ ] não se envolve [ ] apoia [X] organiza e incentiva

- Número total de reclamações e críticas de consumidores(as):

na Empresa: 32 no Procon: 0 na Justiça: 0 na Empresa: 1 no Procon: 0 na Justiça: 0

- % de reclamações e críticas solucionadas: na Empresa: 0%

no Procon: 0%

na Justiça: 0%

na Empresa: 100%

no Procon: ND

na Justiça: ND

- Valor Adicionado total a distribuir (em mil R$):Em

2016: 93.497

26,44% governo 31,08% terceiros

15,59% colaboradores 19,23% retido

7,66% acionistas

Em 2015:

80.697

40,33% governo 15,31% colaboradores

2,65% terceiros 29,82% retido

11,89% acionistas

7 - OUTRAS INFORMAÇÕESA empresa conta com 58 colaboradores cedidos da Celesc Distribuição S.A., sendo que os custos, benfícios, encargos sociais e trabalhistas são integralmente ressarcidos pela Celesc Geração S.A.

CNPJ: 08.336.783/0001-78 UF: SC - Setor Econômico: Serviço Público de Energia Elétrica

Coordenação: Regina Schlickmann Luciano - Fone: (48) 3231-5520 - E-mail: [email protected]: José Braulino Stähelin - CRC/ SC: 18.996/O-8 - Fone: (48) 3231-6030 - E-mail: [email protected]

“Esta empresa não utiliza mão-de-obra infantil ou trabalho escravo, não tem envolvimento com prostituição ou exploração sexual de criança ou adolescente e não está envolvida com corrupção”

“Nossa empresa valoriza e respeita a diversidade interna e externamente”

11. Auditores IndependentesConforme disposições contidas na Instrução CVM no 381, de 14 de janeiro de 2003, e ratifica-das pelo Ofício Circular CVM/SEP/SNC no 01, de 25 de fevereiro de 2005, a Celesc informa que o Auditor Independente não prestou qualquer tipo de serviço além daqueles estritamente re-lacionados à atividade de auditoria externa.

12. AgradecimentosRegistramos nossos agradecimentos aos membros da Administração e do Conselho Fiscal pe-lo apoio prestado no debate e encaminhamento das questões de maior interesse. Nossos re-conhecimentos à dedicação e empenho do quadro funcional, extensivamente a todos os de-mais que, direta ou indiretamente, contribuíram para o cumprimento da missão da Celesc.

Florianópolis, 28 de março de 2017.

A Administração

DEMONSTRAÇÕES FINANCEIRAS

2016

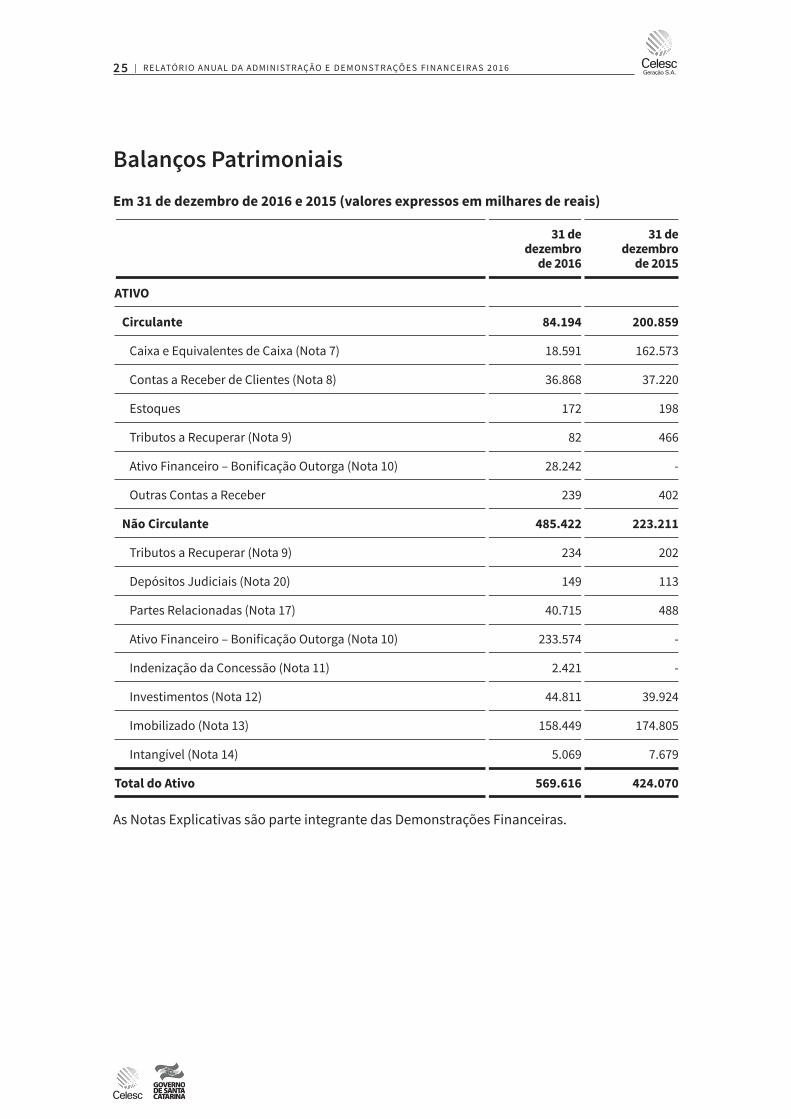

25 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Balanços PatrimoniaisEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

31 dedezembro

de 2016

31 dedezembro

de 2015

ATIVO

Circulante 84.194 200.859

Caixa e Equivalentes de Caixa (Nota 7) 18.591 162.573

Contas a Receber de Clientes (Nota 8) 36.868 37.220

Estoques 172 198

Tributos a Recuperar (Nota 9) 82 466

Ativo Financeiro – Bonificação Outorga (Nota 10) 28.242 -

Outras Contas a Receber 239 402

Não Circulante 485.422 223.211

Tributos a Recuperar (Nota 9) 234 202

Depósitos Judiciais (Nota 20) 149 113

Partes Relacionadas (Nota 17) 40.715 488

Ativo Financeiro – Bonificação Outorga (Nota 10) 233.574 -

Indenização da Concessão (Nota 11) 2.421 -

Investimentos (Nota 12) 44.811 39.924

Imobilizado (Nota 13) 158.449 174.805

Intangível (Nota 14) 5.069 7.679

Total do Ativo 569.616 424.070

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

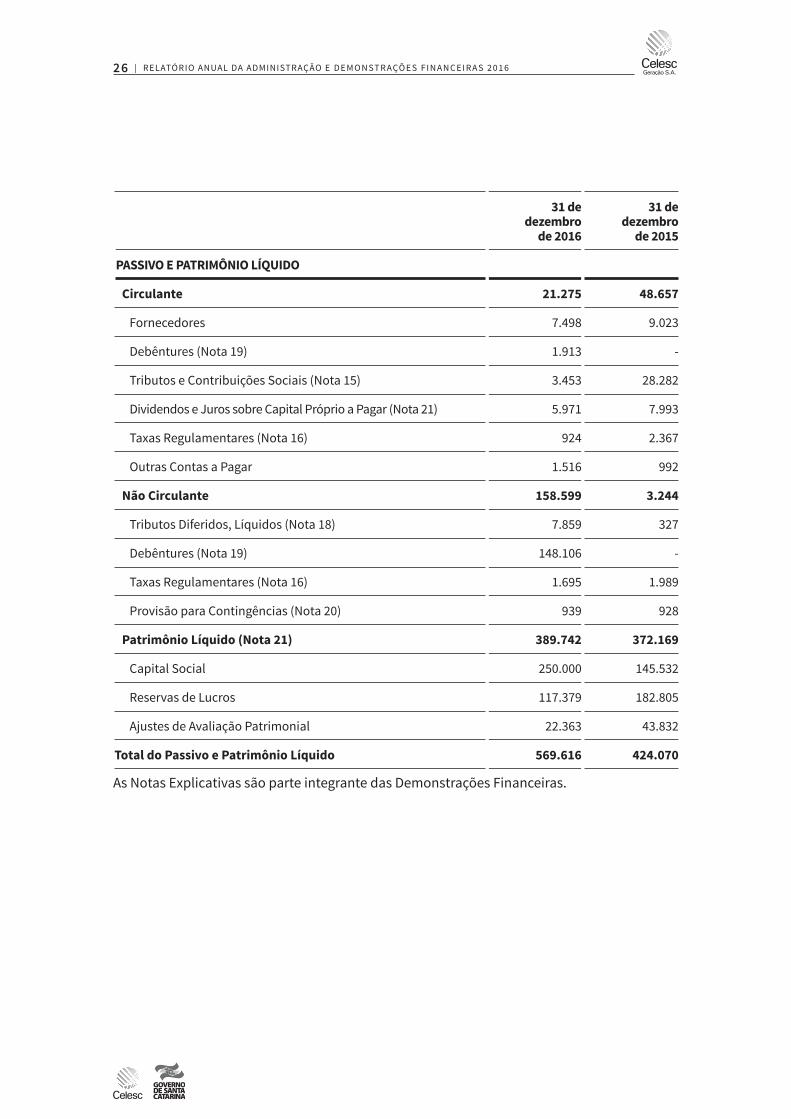

26 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

31 dedezembro

de 2016

31 dedezembro

de 2015

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante 21.275 48.657

Fornecedores 7.498 9.023

Debêntures (Nota 19) 1.913 -

Tributos e Contribuições Sociais (Nota 15) 3.453 28.282

Dividendos e Juros sobre Capital Próprio a Pagar (Nota 21) 5.971 7.993

Taxas Regulamentares (Nota 16) 924 2.367

Outras Contas a Pagar 1.516 992

Não Circulante 158.599 3.244

Tributos Diferidos, Líquidos (Nota 18) 7.859 327

Debêntures (Nota 19) 148.106 -

Taxas Regulamentares (Nota 16) 1.695 1.989

Provisão para Contingências (Nota 20) 939 928

Patrimônio Líquido (Nota 21) 389.742 372.169

Capital Social 250.000 145.532

Reservas de Lucros 117.379 182.805

Ajustes de Avaliação Patrimonial 22.363 43.832

Total do Passivo e Patrimônio Líquido 569.616 424.070

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

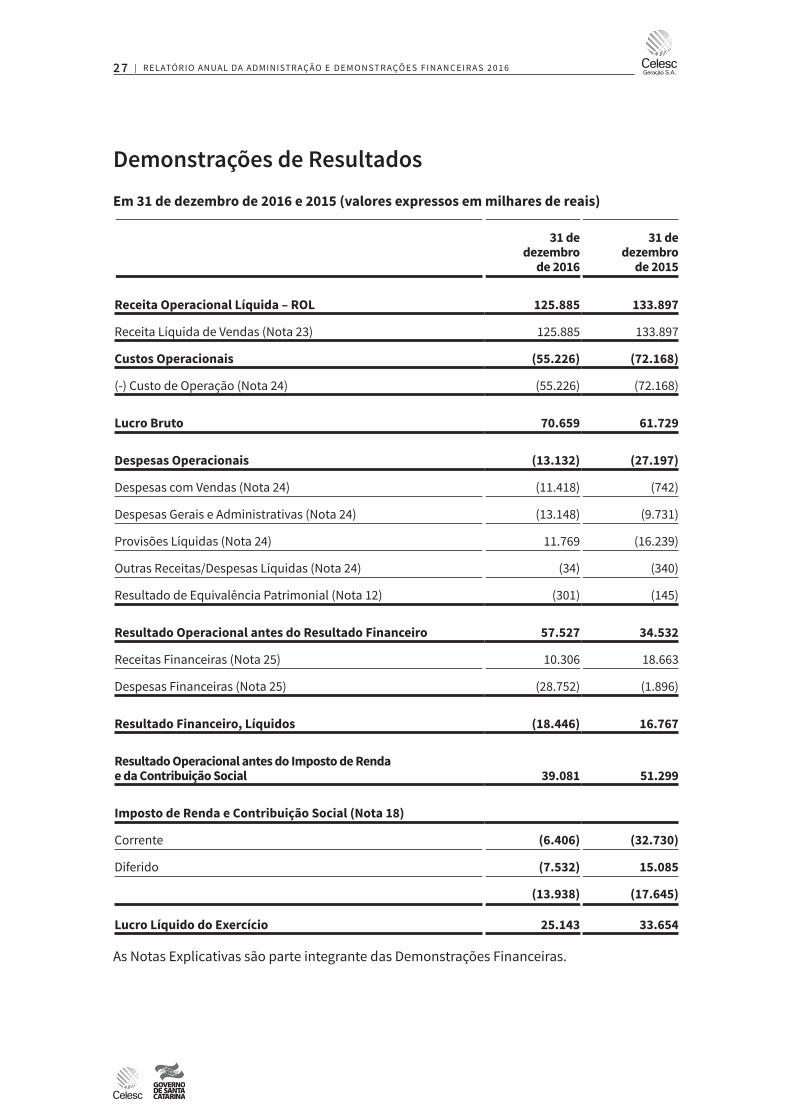

27 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Demonstrações de ResultadosEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

31 dedezembro

de 2016

31 dedezembro

de 2015

Receita Operacional Líquida – ROL 125.885 133.897

Receita Líquida de Vendas (Nota 23) 125.885 133.897

Custos Operacionais (55.226) (72.168)

(-) Custo de Operação (Nota 24) (55.226) (72.168)

Lucro Bruto 70.659 61.729

Despesas Operacionais (13.132) (27.197)

Despesas com Vendas (Nota 24) (11.418) (742)

Despesas Gerais e Administrativas (Nota 24) (13.148) (9.731)

Provisões Líquidas (Nota 24) 11.769 (16.239)

Outras Receitas/Despesas Líquidas (Nota 24) (34) (340)

Resultado de Equivalência Patrimonial (Nota 12) (301) (145)

Resultado Operacional antes do Resultado Financeiro 57.527 34.532

Receitas Financeiras (Nota 25) 10.306 18.663

Despesas Financeiras (Nota 25) (28.752) (1.896)

Resultado Financeiro, Líquidos (18.446) 16.767

Resultado Operacional antes do Imposto de Renda e da Contribuição Social 39.081 51.299

Imposto de Renda e Contribuição Social (Nota 18)

Corrente (6.406) (32.730)

Diferido (7.532) 15.085

(13.938) (17.645)

Lucro Líquido do Exercício 25.143 33.654

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

28 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

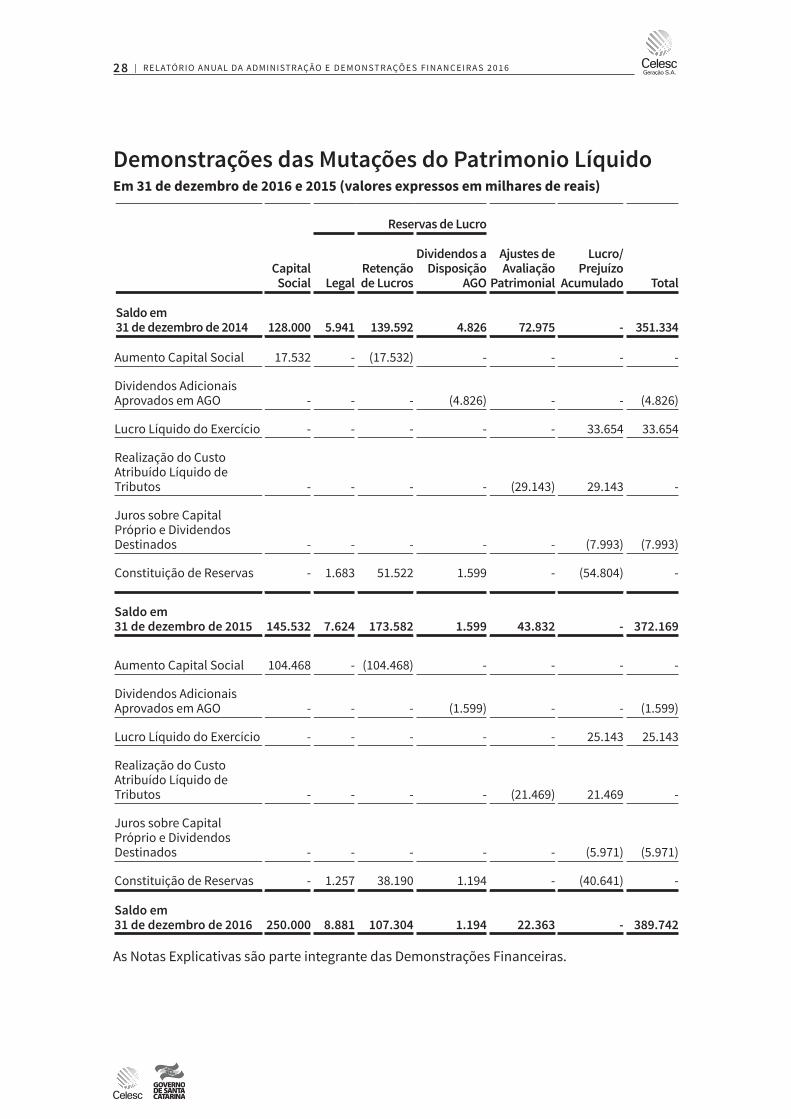

Demonstrações das Mutações do Patrimonio LíquidoEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

CapitalSocial

Reservas de Lucro

Ajustes de Avaliação

Patrimonial

Lucro/ Prejuízo

Acumulado TotalLegalRetençãode Lucros

Dividendos aDisposição

AGO

Saldo em 31 de dezembro de 2014 128.000 5.941 139.592 4.826 72.975 - 351.334

Aumento Capital Social 17.532 - (17.532) - - - -

Dividendos Adicionais Aprovados em AGO - - - (4.826) - - (4.826)

Lucro Líquido do Exercício - - - - - 33.654 33.654

Realização do Custo Atribuído Líquido de Tributos - - - - (29.143) 29.143 -

Juros sobre Capital Próprio e Dividendos Destinados - - - - - (7.993) (7.993)

Constituição de Reservas - 1.683 51.522 1.599 - (54.804) -

Saldo em 31 de dezembro de 2015 145.532 7.624 173.582 1.599 43.832 - 372.169

Aumento Capital Social 104.468 - (104.468) - - - -

Dividendos Adicionais Aprovados em AGO - - - (1.599) - - (1.599)

Lucro Líquido do Exercício - - - - - 25.143 25.143

Realização do Custo Atribuído Líquido de Tributos - - - - (21.469) 21.469 -

Juros sobre Capital Próprio e Dividendos Destinados - - - - - (5.971) (5.971)

Constituição de Reservas - 1.257 38.190 1.194 - (40.641) -

Saldo em 31 de dezembro de 2016 250.000 8.881 107.304 1.194 22.363 - 389.742

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

29 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

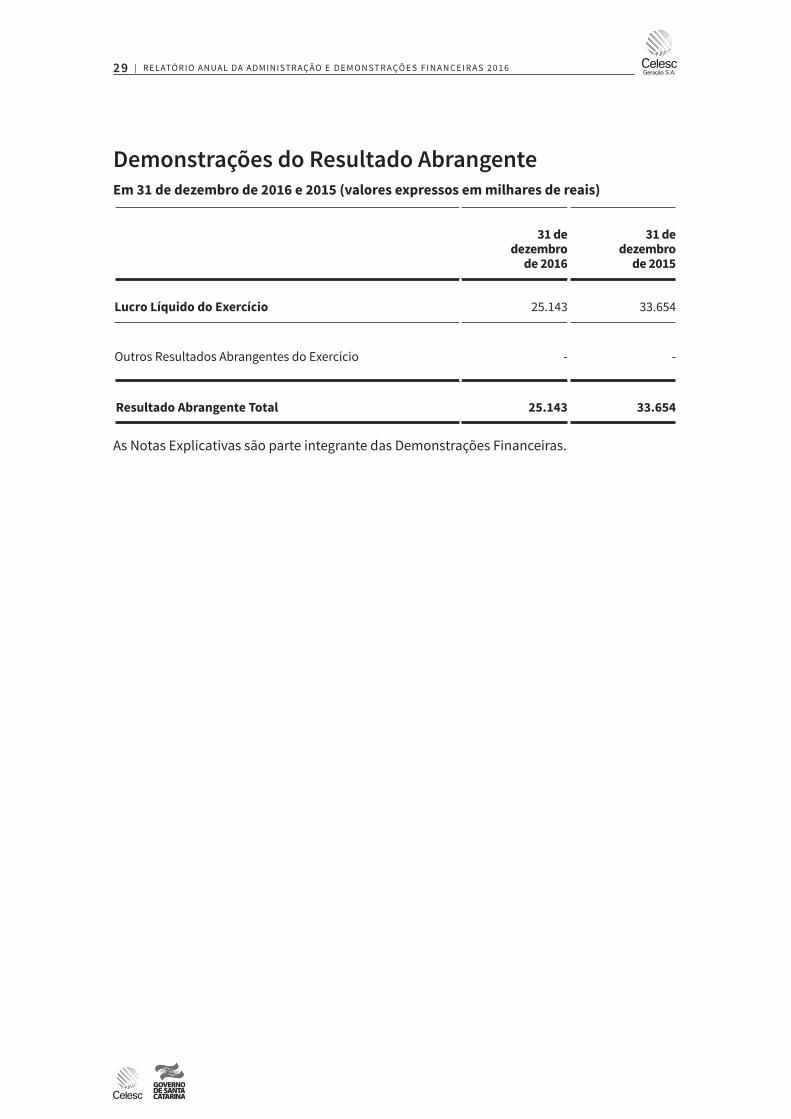

Demonstrações do Resultado AbrangenteEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

31 dedezembro

de 2016

31 dedezembro

de 2015

Lucro Líquido do Exercício 25.143 33.654

Outros Resultados Abrangentes do Exercício - -

Resultado Abrangente Total 25.143 33.654

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

30 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

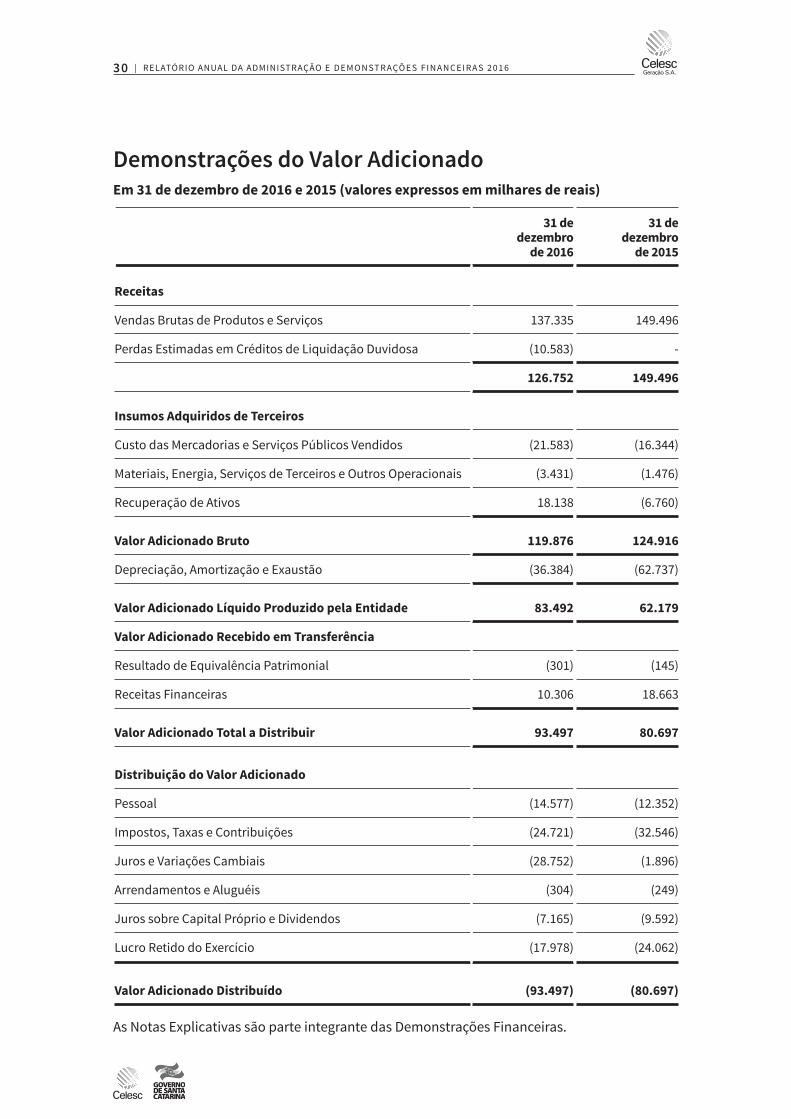

Demonstrações do Valor AdicionadoEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

31 dedezembro

de 2016

31 dedezembro

de 2015

Receitas

Vendas Brutas de Produtos e Serviços 137.335 149.496

Perdas Estimadas em Créditos de Liquidação Duvidosa (10.583) -

126.752 149.496

Insumos Adquiridos de Terceiros

Custo das Mercadorias e Serviços Públicos Vendidos (21.583) (16.344)

Materiais, Energia, Serviços de Terceiros e Outros Operacionais (3.431) (1.476)

Recuperação de Ativos 18.138 (6.760)

Valor Adicionado Bruto 119.876 124.916

Depreciação, Amortização e Exaustão (36.384) (62.737)

Valor Adicionado Líquido Produzido pela Entidade 83.492 62.179

Valor Adicionado Recebido em Transferência

Resultado de Equivalência Patrimonial (301) (145)

Receitas Financeiras 10.306 18.663

Valor Adicionado Total a Distribuir 93.497 80.697

Distribuição do Valor Adicionado

Pessoal (14.577) (12.352)

Impostos, Taxas e Contribuições (24.721) (32.546)

Juros e Variações Cambiais (28.752) (1.896)

Arrendamentos e Aluguéis (304) (249)

Juros sobre Capital Próprio e Dividendos (7.165) (9.592)

Lucro Retido do Exercício (17.978) (24.062)

Valor Adicionado Distribuído (93.497) (80.697)

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

31 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

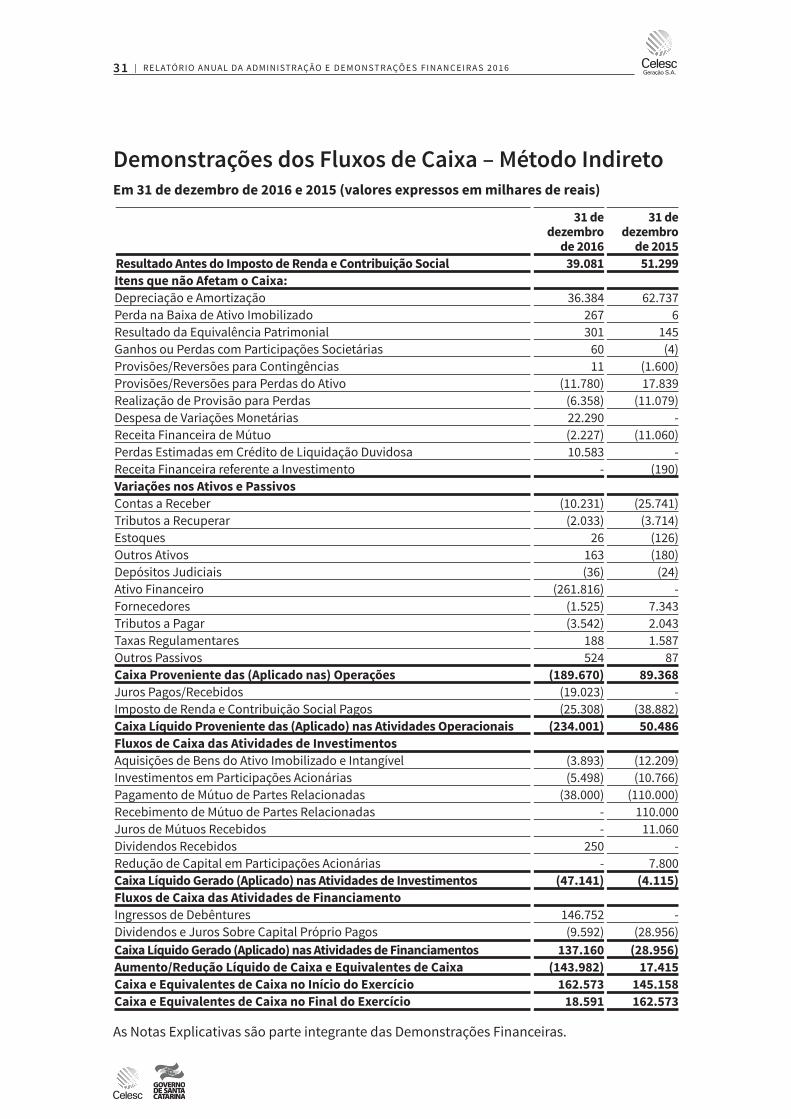

Demonstrações dos Fluxos de Caixa – Método IndiretoEm 31 de dezembro de 2016 e 2015 (valores expressos em milhares de reais)

31 dedezembro

de 2016

31 dedezembro

de 2015Resultado Antes do Imposto de Renda e Contribuição Social 39.081 51.299Itens que não Afetam o Caixa:Depreciação e Amortização 36.384 62.737Perda na Baixa de Ativo Imobilizado 267 6Resultado da Equivalência Patrimonial 301 145Ganhos ou Perdas com Participações Societárias 60 (4)Provisões/Reversões para Contingências 11 (1.600)Provisões/Reversões para Perdas do Ativo (11.780) 17.839Realização de Provisão para Perdas (6.358) (11.079)Despesa de Variações Monetárias 22.290 -Receita Financeira de Mútuo (2.227) (11.060)Perdas Estimadas em Crédito de Liquidação Duvidosa 10.583 -Receita Financeira referente a Investimento - (190)Variações nos Ativos e PassivosContas a Receber (10.231) (25.741)Tributos a Recuperar (2.033) (3.714)Estoques 26 (126)Outros Ativos 163 (180)Depósitos Judiciais (36) (24)Ativo Financeiro (261.816) -Fornecedores (1.525) 7.343Tributos a Pagar (3.542) 2.043Taxas Regulamentares 188 1.587Outros Passivos 524 87Caixa Proveniente das (Aplicado nas) Operações (189.670) 89.368Juros Pagos/Recebidos (19.023) -Imposto de Renda e Contribuição Social Pagos (25.308) (38.882)Caixa Líquido Proveniente das (Aplicado) nas Atividades Operacionais (234.001) 50.486Fluxos de Caixa das Atividades de InvestimentosAquisições de Bens do Ativo Imobilizado e Intangível (3.893) (12.209)Investimentos em Participações Acionárias (5.498) (10.766)Pagamento de Mútuo de Partes Relacionadas (38.000) (110.000)Recebimento de Mútuo de Partes Relacionadas - 110.000Juros de Mútuos Recebidos - 11.060Dividendos Recebidos 250 -Redução de Capital em Participações Acionárias - 7.800Caixa Líquido Gerado (Aplicado) nas Atividades de Investimentos (47.141) (4.115)Fluxos de Caixa das Atividades de FinanciamentoIngressos de Debêntures 146.752 -Dividendos e Juros Sobre Capital Próprio Pagos (9.592) (28.956)Caixa Líquido Gerado (Aplicado) nas Atividades de Financiamentos 137.160 (28.956)Aumento/Redução Líquido de Caixa e Equivalentes de Caixa (143.982) 17.415Caixa e Equivalentes de Caixa no Início do Exercício 162.573 145.158Caixa e Equivalentes de Caixa no Final do Exercício 18.591 162.573

As Notas Explicativas são parte integrante das Demonstrações Financeiras.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

2016

EM 31 DE DEZEMBRO DE 2016 e 2015(Em milhares de reais, exceto quando indicado de outra forma)

33 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

1. Contexto OperacionalA Celesc Geração S.A. – Celesc G, constituída por Escritura Pública em 29 de setembro de 2006, conforme autorizado pela Lei Estadual no 13.570, de 23 de novembro de 2005, é uma socieda-de anônima de capital fechado, constituída sob a forma de subsidiária integral, controlada pela Centrais Elétricas de Santa Catarina S.A. – Celesc.

A Celesc G tem por objetivo realizar estudos, projetos, construção e operação de Usinas pro-dutoras de energia elétrica, bem como a celebração de atos de comércio decorrentes dessas atividades; participar de pesquisas científicas e tecnológicas de sistemas alternativos ligados à geração de energia elétrica, bem como estudos de aproveitamento de reservatórios para es-se fim; operar os sistemas diretamente, por meio de subsidiárias, empresas associadas e/ou cooperadas; desenvolver, isoladamente ou em parceria com empresas públicas ou privadas, empreendimentos de geração; colaborar para a preservação do meio ambiente de suas ativi-dades; colaborar com os programas relacionados com a promoção e incentivo à indústria na-cional de materiais e equipamentos destinados ao setor de energia elétrica, bem como para sua normalização técnica, padronização e controle de qualidade; e pesquisa científica e tecno-lógica de sistemas alternativos de produção energética e infraestrutura de serviços públicos.

A Celesc G está localizada na Avenida Itamarati, 160 – Bairro Itacorubi, Térreo, bloco A1, Floria-nópolis – Santa Catarina – Brasil, CEP 88.034-900.

1.1. Ambiente Regulatório

O setor de energia elétrica no Brasil é regulado pelo Governo Federal, atuando por meio do Mi-nistério de Minas e Energia – MME, o qual possui autoridade exclusiva sobre o setor elétrico. A política regulatória para o setor é definida pela Agência Nacional de Energia Elétrica – ANEEL.

34 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

2. Base de Preparação

2.1. Declaração de Conformidade

As Demonstrações Financeiras foram preparadas e estão sendo apresentadas conforme as práticas contábeis adotadas no Brasil incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis – CPC e as normas internacionais de relatório financeiro (In-ternational Financial Reporting Standards –IFRS, emitidas pelo International Accounting Stan-dards Board –IASB).

A Administração afirma que todas as informações relevantes próprias das demonstrações contábeis, e somente elas, estão sendo evidenciadas, e que correspondem às utilizadas por ela na sua gestão.

A presente demonstração foi aprovada pelo Conselho de Administração da Companhia em 24 de março de 2017, conforme estabelecem os artigos 17 e 18 da Deliberação da Comissão de Valores Mobiliários – CVM no 505, de 19 de junho de 2006.

2.2. Base de Mensuração

2.2.1. Moeda Funcional e Moeda de Apresentação

As Demonstrações Financeiras estão apresentadas em reais, que é a moeda funcional da Ce-lesc G, e todos os valores arredondados para milhares de reais, exceto quando indicados de outra forma.

2.2.2. Estimativas e Julgamentos Contábeis Críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na ex-periência histórica e em outros fatores, incluindo expectativas de eventos futuros, considera-das razoáveis para as circunstâncias.

Com base em premissas, a Celesc G faz estimativas com relação ao futuro. Por definição, as es-timativas contábeis resultantes raramente serão iguais aos respectivos resultados reais.

As estimativas e premissas que apresentam um risco significativo, com probabilidade de cau-sar um ajuste relevante nos valores contábeis de Ativos e Passivos para o próximo exercício social, estão contempladas a seguir.

a) Imposto de Renda e Contribuição SocialA Celesc G reconhece provisões para situações em que é provável que valores adicionais de impostos sejam devidos. Quando o resultado final dessas questões for diferente dos valores inicialmente estimados e registrados, essas diferenças afetarão os ativos e passivos fiscais atuais e diferidos no período em que o valor definitivo for determinado.

35 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

b) Contingências

A Celesc G atualmente está envolvida em diversas ações de natureza trabalhista e cível, como descrito na Nota 20. Provisões são reconhecidas para os casos que representem perdas prová-veis. A Celesc G tem uma obrigação presente ou não formalizada como resultado de eventos passados e é provável que uma saída de recursos seja necessária para liquidar a obrigação e o seu valor possa ser estimado com segurança. A probabilidade de perda é avaliada baseada nas evidências disponíveis, conforme avaliação dos advogados da Celesc G.

c) Impairment de Ativos não Financeiros

A capacidade de recuperação dos ativos que são utilizados nas atividades é avaliada sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil de um ativo ou grupo de ativos pode não ser recuperável com base em fluxos de caixa futuros. Se o valor con-tábil destes ativos for superior ao seu valor recuperável, o valor líquido é ajustado e sua vida útil readequada para novos patamares.

d) Uso do Bem Público – UBP

São os valores contratados relativos ao direito do Uso de Bem Público – UBP para explora-ção do potencial de energia hidráulica decorrentes de contratos de concessão onerosa com a União, demonstrados ao custo amortizado e atualizados pelas taxas de juros ou índices con-tratuais incorridos até a data do balanço, ajustados a valor presente, com base em uma taxa de desconto aprovada pela diretoria da Celesc G.

A obrigação está registrada no Passivo Circulante e Passivo não Circulante segregada dos encar-gos financeiros, e, a despesa financeira e a amortização são reconhecidas no resultado.

36 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

3. Resumo das Principais Práticas ContábeisAs políticas contábeis descritas abaixo têm sido aplicadas de maneira consistente a todos os exercícios apresentados nestas Demonstrações Financeiras.

3.1. Caixa e Equivalentes de Caixa

Caixa e Equivalentes de Caixa incluem o caixa, os depósitos bancários, outros investimentos de curto prazo de alta liquidez com vencimentos originais de três meses ou menos, pronta-mente conversíveis em um montante conhecido de caixa e que estão sujeitos a um insignifi-cante risco de mudança de valor.

3.2. Instrumentos Financeiros não Derivativos

3.2.1. Classificação

Os ativos financeiros são classificados nas categorias de empréstimos e recebíveis e disponí-veis para venda. Esta classificação é decorrente da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros no re-conhecimento inicial.

a) Empréstimos e RecebíveisFazem parte dessa categoria os ativos financeiros não derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo.

Os empréstimos e recebíveis da Celesc G compreendem caixa e equivalentes de caixa, bonifi-cação de outorga, contas a receber de clientes e demais contas a receber. Os empréstimos e recebíveis são mensurados pelo custo amortizado, pelo método da taxa de juros efetiva.

b) Ativos Financeiros Disponíveis para Venda

A Celesc G classifica como disponível para venda os recebíveis decorrentes de investimentos em infraestrutura originados nos contratos de concessão de serviços públicos de geração de sujeitos à indenização, uma vez que esse ativo não está cotado em mercado ativo e não pos-sui pagamentos fixos ou determináveis.

3.2.2. Reconhecimento e Mensuração

Os ativos financeiros são reconhecidos pelo seu valor justo, acrescidos dos custos da transa-ção, exceto para aqueles classificados como empréstimos e recebíveis, que, após o reconhe-cimento inicial pelo valor justo, são mensurados pelo custo amortizado usando o método dos juros efetivos.

37 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

3.2.3. Compensação de Instrumentos Financeiros

Ativos e Passivos Financeiros são compensados e o valor líquido é reportado no balanço pa-trimonial quando há um direito legalmente aplicável de compensar os valores reconhecidos e há uma intenção de liquidá-los numa base líquida, ou realizar o ativo e liquidar o passivo si-multaneamente.

3.3. Contas a Receber de Clientes

As contas a receber de clientes correspondem aos valores a receber de clientes pelo fornecimen-to e suprimento de energia e pela liquidação de energia no âmbito da CCEE e são reconhecidas ao valor faturado e deduzidas das perdas estimadas para créditos de liquidação duvidosa, que é estabelecida quando existe uma evidência objetiva de que a Companhia não será capaz de co-brar todos os valores devidos de acordo com os prazos originais das contas a receber. Tem-se co-mo valor da perda estimada a diferença entre o valor contábil e o valor recuperável.

3.4. Estoques

Os estoques são compostos por materiais destinados à manutenção das operações, contabi-lizados pelo custo médio das compras no ativo circulante e são demonstrados ao custo ou ao valor líquido de realização, dos dois o menor.

3.5. Imposto de Renda e Contribuição Social Correntes e DiferidosAs despesas de imposto de renda e a contribuição social do exercício compreendem os tribu-tos corrente e diferido. Os impostos sobre a renda são reconhecidos na demonstração do resul-tado, exceto na proporção em que estiverem relacionados com itens reconhecidos diretamen-te no patrimônio líquido. Nesse caso, o imposto também é reconhecido no patrimônio líquido.

O encargo de imposto de renda e de contribuição social corrente e diferido é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas. A administração avalia, periodicamente, as posições assumidas pela Celesc G nas apurações de impostos so-bre a renda com relação às situações em que a regulamentação fiscal aplicável dá margem a interpretações; e estabelece provisões, quando apropriado, com base nos valores estimados de pagamento às autoridades fiscais.

O imposto de renda e a contribuição social correntes são apresentados líquidos, por entidade contribuinte, no passivo quando houver montantes a pagar, ou no ativo quando os montantes antecipadamente pagos excedem o total devido na data do relatório.

O imposto de renda e a contribuição social diferidos são reconhecidos sobre as diferenças temporárias decorrentes de diferenças entre as bases fiscais dos ativos e passivos e seus valo-res contábeis nas Demonstrações Financeiras.

O imposto de renda e a contribuição social diferidos registrados no ativo são reconhecidos so-mente na proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias possam ser usadas.

38 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Os impostos de renda diferidos ativos e passivos são apresentados pelo líquido no balanço quando há o direito legal e a intenção de compensá-los quando da apuração dos tributos cor-rentes, em geral relacionado com a mesma entidade legal e mesma autoridade fiscal. Dessa forma, impostos diferidos ativos e passivos em diferentes entidades, em geral são apresenta-dos em separado, e não pelo líquido.

3.6. Investimentos em Coligadas

Coligadas são todas as entidades sobre as quais Celesc G tem influência significativa, mas não o controle, geralmente por meio de uma participação societária de 20% a 50% dos direitos de voto.

Os investimentos em coligadas são contabilizados pelo Método de Equivalência Patrimonial – MEP, e são inicialmente, reconhecidos pelo seu valor de custo. A participação nos lucros ou pre-juízos de suas coligadas é reconhecida na demonstração do resultado. Quando a participação nas perdas de uma coligada for igual ou superior ao valor contábil do investimento, incluindo quaisquer outros recebíveis, a Celesc G não reconhece perdas adicionais, a menos que tenha in-corrido em obrigações ou efetuado pagamentos em nome da controlada em conjunto.

Os ganhos não realizados das operações entre a Celesc G e suas coligadas são eliminados na proporção da sua participação. As perdas não realizadas também são eliminadas, a menos que a operação forneça evidências de uma perda (impairment) do ativo transferido. As polí-ticas contábeis das coligadas são alteradas, quando necessário, para assegurar consistência com as políticas adotadas pela Celesc G.

Os ganhos e as perdas de diluição, ocorridos em participações em coligadas, são reconheci-dos na Demonstração do Resultado.

3.7. Depósitos Judiciais

A Celesc G mantém registrado nesta rubrica valores e suas atualizações depositados para fa-zer jus ao contingenciamento dos processos judiciais (trabalhistas e cíveis).

3.8. Imobilizado

O Imobilizado compreende, principalmente, reservatórios, barragens, adutoras, edificações, obras civis e benfeitorias. O imobilizado é mensurado pelo seu custo histórico, menos depre-ciação acumulada e quaisquer perdas por impairment. Esse custo histórico foi ajustado para refletir o custo atribuído de reservatórios, barragens, adutoras, edificações, obras civis e ben-feitorias na data de transição para o IFRS. O custo histórico inclui os gastos diretamente atri-buíveis à aquisição dos itens. O custo de ativos construídos pela própria Celesc G inclui:

a) o custo de materiais e mão de obra direta;

b) quaisquer outros custos para colocar o ativo no local e condição necessária para que sejam capazes de operar da forma pretendida pela Administração;

39 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

c) os custos de empréstimos sobre ativos qualificáveis.

Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, conforme apropriado, somente quando for provável que existam benefícios econômi-cos futuros associados ao item e que o custo do item possa ser mensurado com segurança. O valor contábil de itens ou peças substituídos são registrados no Imobilizado. Em caso de reparos e ma-nutenções, os custos incorridos são lançados em contrapartida ao resultado do exercício.

Quando partes de um item do imobilizado têm diferentes vidas úteis, elas são registradas co-mo itens individuais (componentes principais de imobilizado).

Ganhos e Perdas na alienação de um item do imobilizado (apurados pela diferença entre os recursos advindos da alienação e o valor contábil do imobilizado) são reconhecidos em outras Receitas/Despesas operacionais no resultado.

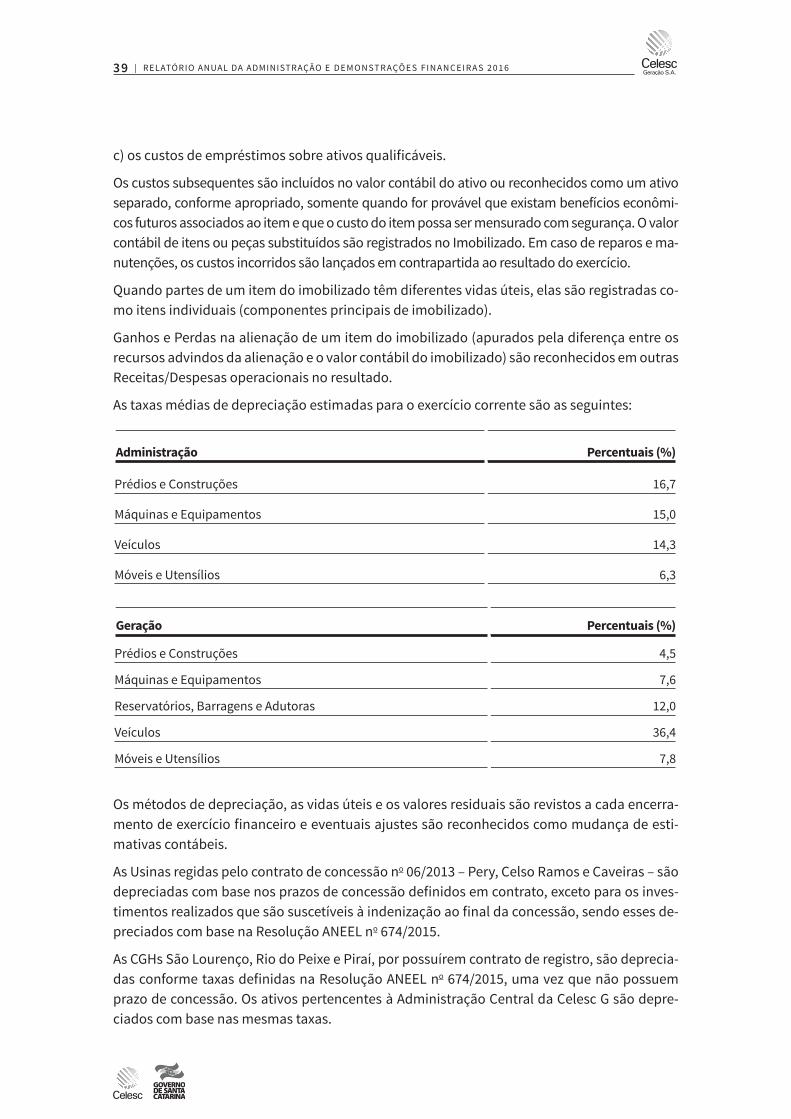

As taxas médias de depreciação estimadas para o exercício corrente são as seguintes:

Administração Percentuais (%)

Prédios e Construções 16,7

Máquinas e Equipamentos 15,0

Veículos 14,3

Móveis e Utensílios 6,3

Geração Percentuais (%)

Prédios e Construções 4,5

Máquinas e Equipamentos 7,6

Reservatórios, Barragens e Adutoras 12,0

Veículos 36,4

Móveis e Utensílios 7,8

Os métodos de depreciação, as vidas úteis e os valores residuais são revistos a cada encerra-mento de exercício financeiro e eventuais ajustes são reconhecidos como mudança de esti-mativas contábeis.

As Usinas regidas pelo contrato de concessão no 06/2013 – Pery, Celso Ramos e Caveiras – são depreciadas com base nos prazos de concessão definidos em contrato, exceto para os inves-timentos realizados que são suscetíveis à indenização ao final da concessão, sendo esses de-preciados com base na Resolução ANEEL no 674/2015.

As CGHs São Lourenço, Rio do Peixe e Piraí, por possuírem contrato de registro, são deprecia-das conforme taxas definidas na Resolução ANEEL no 674/2015, uma vez que não possuem prazo de concessão. Os ativos pertencentes à Administração Central da Celesc G são depre-ciados com base nas mesmas taxas.

40 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

Ainda, os investimentos em melhoria realizados nas Usinas arrematadas no leilão 12/2015 – Garcia, Palmeiras, Saldo, Cedros e Bracinho – são depreciados pelo prazo concessão, uma vez que os contratos de concessão 06/2016 e 07/2016 preveem a não indenização ao final da concessão. Já os investimentos realizados em ampliação das Usinas deverão ser depreciados conforme estabelecido na Resolução ANEEL no 674/2015.

3.9. Intangíveis

Os intangíveis são valorizados ao custo de aquisição e/ou construção, incluindo juros capita-lizados durante o período de construção, quando aplicável, para os casos de ativos elegíveis.

3.9.1. ÁgioO ágio (goodwill) é representado pela diferença positiva entre o valor pago ou a pagar e o montante líquido do valor justo dos ativos e passivos da entidade adquirida. O ágio de aquisi-ções de coligadas é registrado como Investimento.

3.9.2. Programas de Computador – Softwares

Licenças adquiridas de softwares são capitalizadas e amortizadas ao longo de sua vida útil es-timada, pelas taxas descritas na Nota 14.

Os gastos associados ao desenvolvimento ou à manutenção de softwares são reconhecidos como despesas na medida em que são incorridos.

3.9.3. Uso do Bem Público – UBP

O UBP, instituído pela da Lei Federal no 9.074, de 07 de julho de 1995 e alterações, é um fundo de propriedade da União constituído por recursos provenientes dos pagamentos pela concessão, ou autorização, outorgada a produtores independentes para geração de energia elétrica.

Para os bens integrantes da infraestrutura de geração vinculados aos contratos de concessão (UBP) assinados após 2004, sob a égide da Lei no 10.848, de 15 de março de 2004, que não te-nham direito à indenização no final do prazo da concessão no processo de reversão dos bens ao poder concedente, esses bens, incluindo terrenos, devem ser amortizados com base na vi-da útil econômica de cada bem ou no prazo da concessão, dos dois o menor, ou seja, a amor-tização está limitada ao prazo da concessão.

3.10. Ativo Financeiro

3.10.1. Ativo Financeiro de Concessão – Indenizável

Os ativos de concessão referem-se a créditos a receber da União, quando a Celesc G possui di-reito incondicional de ser indenizada ao final da concessão, conforme previsto em contrato, a tí-tulo de indenizações originadas nos contratos de concessão de serviços públicos de geração de energia elétrica, pelos investimentos efetuados em infraestrutura e não recuperados no período de concessão. Estes ativos financeiros são classificados como disponíveis para venda.

41 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

3.10.2. Bonificação de Outorga

Por tratar-se de um contrato de concessão de serviço público, teve a contabilização embasada no ICPC 01 – Contratos de Concessão, sendo considerado como ativo financeiro, classificado co-mo “empréstimos e recebíveis”, inicialmente estimado com base no respectivo valor justo e pos-teriormente mensurado pelo custo amortizado calculado pelo método da taxa de juros efetiva, não possuindo um mercado ativo, apresentando fluxo de caixa fixo e determinável.Estes valores foram contabilizados inicialmente quando do pagamento na rubrica de Outros Cré-ditos a Receber, em contrapartida a Caixa e Equivalente de Caixa. Mensalmente o saldo é atualiza-do pela TIR e monetariamente pelo IPCA, sendo amortizado o ativo financeiro em contrapartida a receita operacional bruta do faturamento por meio da Receita Anual de Geração – RAG.

3.11. Impairment de Ativos não Financeiros

O imobilizado e outros ativos não financeiros, inclusive o ágio e os ativos intangíveis, são revis-tos anualmente, buscando identificar evidências de perdas não recuperáveis, ou ainda, quando eventos ou alterações indicarem que o valor contábil possa não ser recuperável.Nesse caso, o valor recuperável é calculado para verificar a ocorrência de perda. Havendo perda, ela é reconhecida no resultado pelo montante em que o valor contábil do ativo ultrapassar seu valor recuperável. Para fins de avaliação, os ativos são agrupados no menor grupo de ativos pa-ra o qual existem fluxos de caixa identificáveis separadamente. No caso de ágio e ativos intangí-veis com vida útil indefinida, o valor recuperável é testado anualmente.Para testes de redução no valor recuperável, os ativos são agrupados no menor grupo possível de ativos que gera entradas de caixa pelo seu uso contínuo, majoritariamente independente das entradas de caixa de outros ativos, ou Unidades Geradoras de Caixa - UGCs.Perdas por redução no valor recuperável são reconhecidas no resultado. Perdas reconhecidas referentes às UGCs são inicialmente alocadas para redução de qualquer ágio alocado a esta UGC (ou grupo de UGCs), e então para redução do valor contábil dos outros ativos da UGC (ou grupo de UGCs) de forma pro rata.Uma perda por redução ao valor recuperável é revertida somente na extensão em que o valor contábil do ativo não exceda o valor contábil que teria sido apurado, líquido de depreciação ou amortização, caso a perda de valor não tivesse sido reconhecida. Este procedimento não se apli-ca ao ágio por expectativa de rentabilidade futura (goodwill).

3.12. Outros Ativos Circulantes e Não Circulantes

São demonstrados pelos valores de realização (ativos) e pelos valores conhecidos ou calculá-veis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incor-ridas (passivos).

42 | RELATÓRIO ANUAL DA ADMINISTRAÇÃO E D E M O N ST RAÇÕ E S F I N A N C E I RA S 2 0 1 6

3.13. Passivos Financeiros não Derivativos

São reconhecidos inicialmente os títulos de dívida emitidos e passivos na data em que são origina-dos. Todos os outros passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Celesc G se torna uma parte das disposições contratuais do instrumento. A baixa de um pas-sivo financeiro ocorre quando suas obrigações contratuais são liquidadas, retiradas ou canceladas.Tais passivos financeiros são reconhecidos inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, esses passivos financeiros são medidos pelo custo amortizado através do método dos juros efetivos.A Celesc G tem os seguintes passivos financeiros não derivativos: fornecedores, debêntures e outras contas a pagar.

3.14. Fornecedores

As contas a pagar aos fornecedores são obrigações a pagar por encargos de uso da rede elétrica, materiais e serviços adquiridos ou utilizados no curso normal dos negócios, sendo classificadas como passivos.Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado.

3.15. Debêntures

A emissão de Debêntures, não conversíveis em ações, destina-se exclusivamente para realiza-ção de Investimentos. As Debêntures são reconhecidas pelo valor justo, líquido dos custos da transação incorridos e são, subsequentemente, demonstrados pelo custo amortizado. Após o reconhecimento inicial, os custos de transação e os juros atribuíveis, quando incorridos, são reconhecidos no resultado.

3.16. Provisões