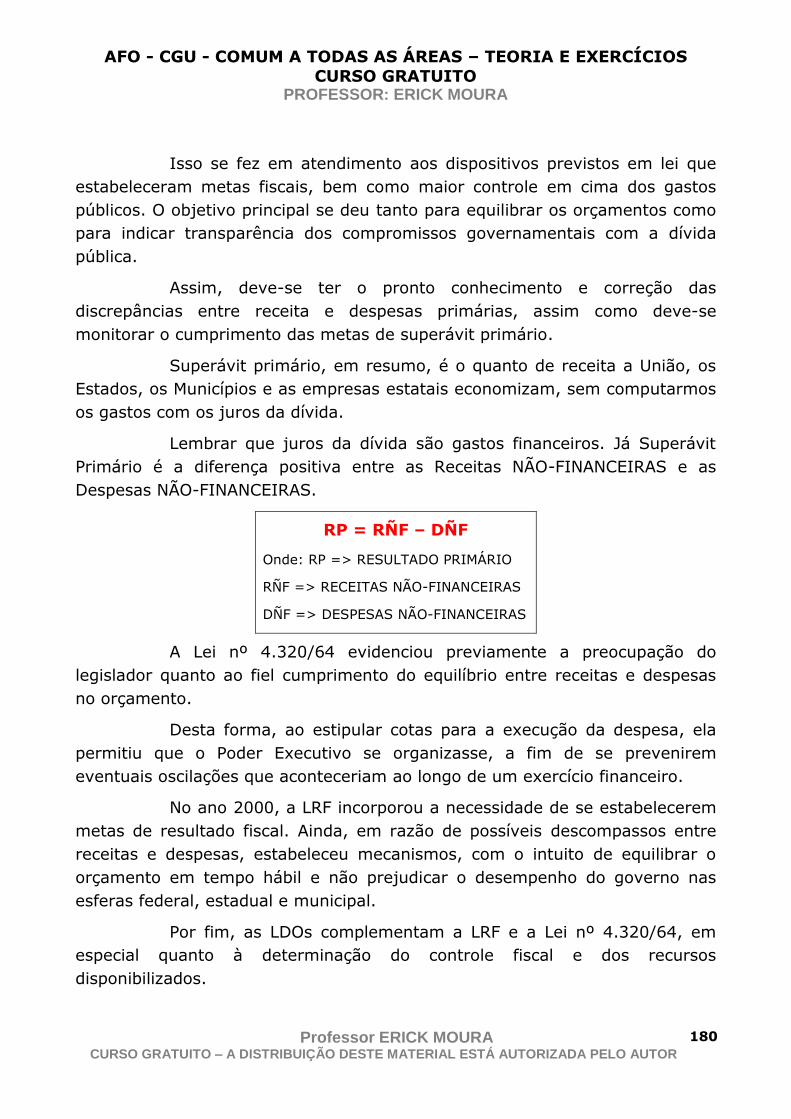

Embed Size (px)

Citation preview

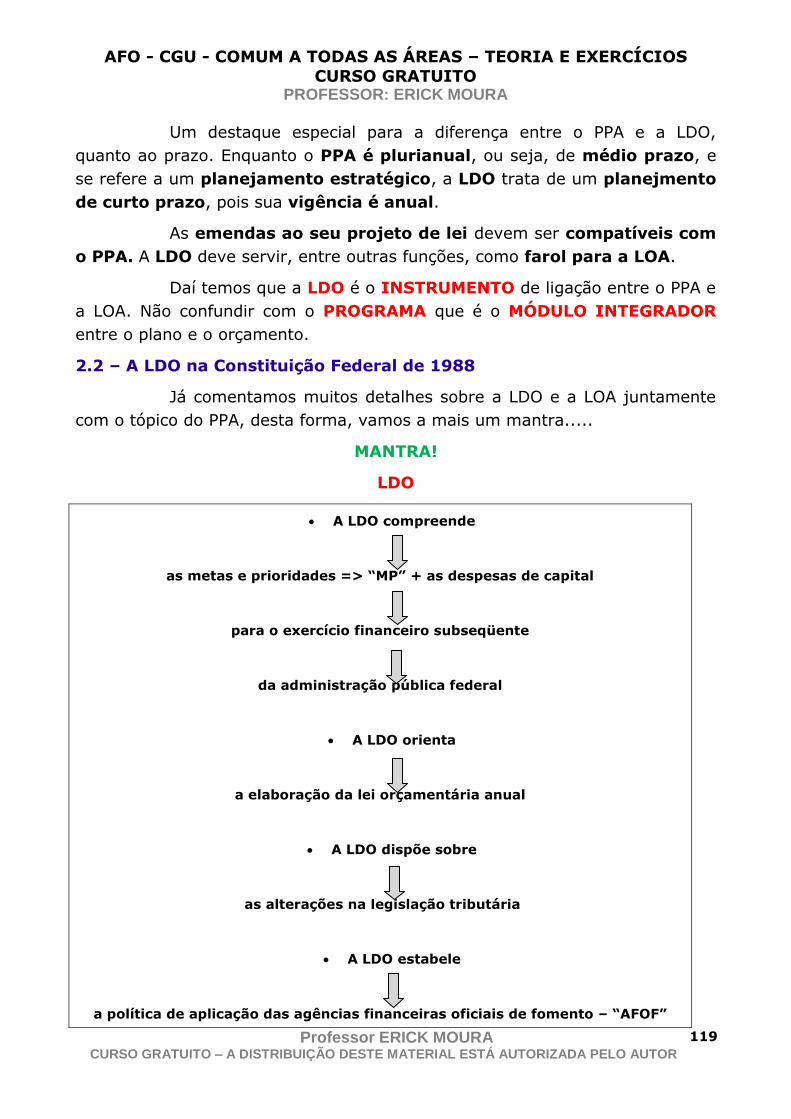

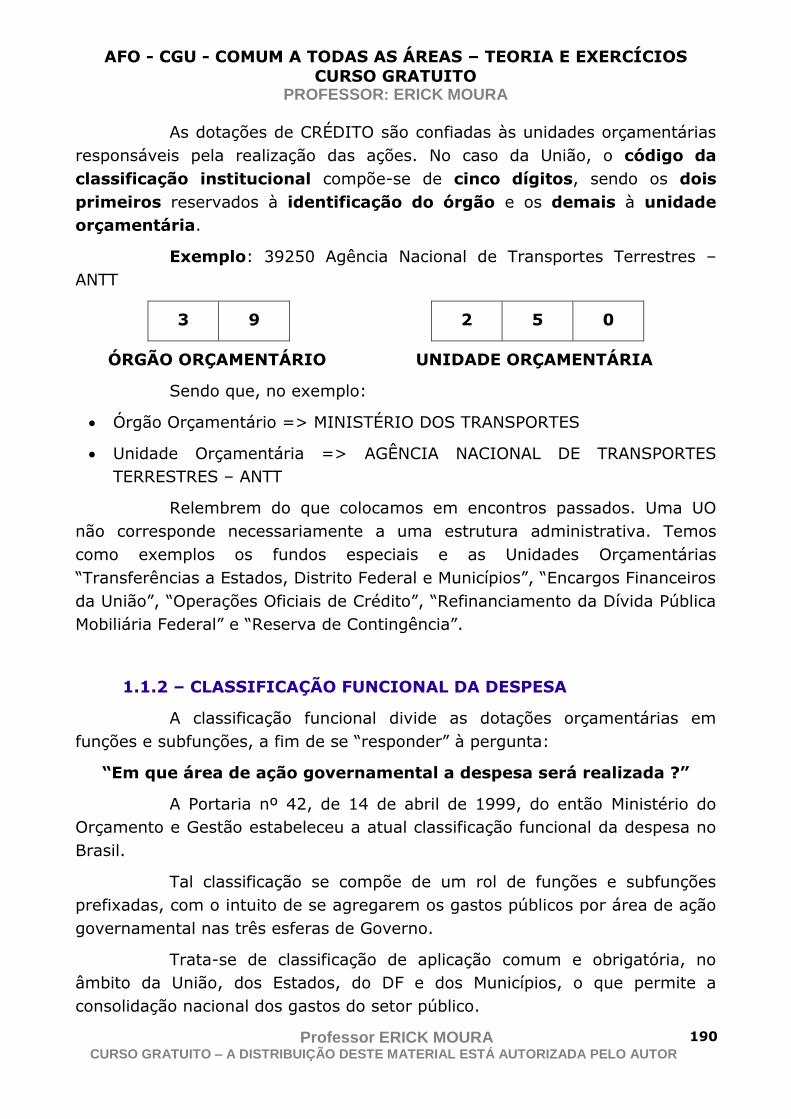

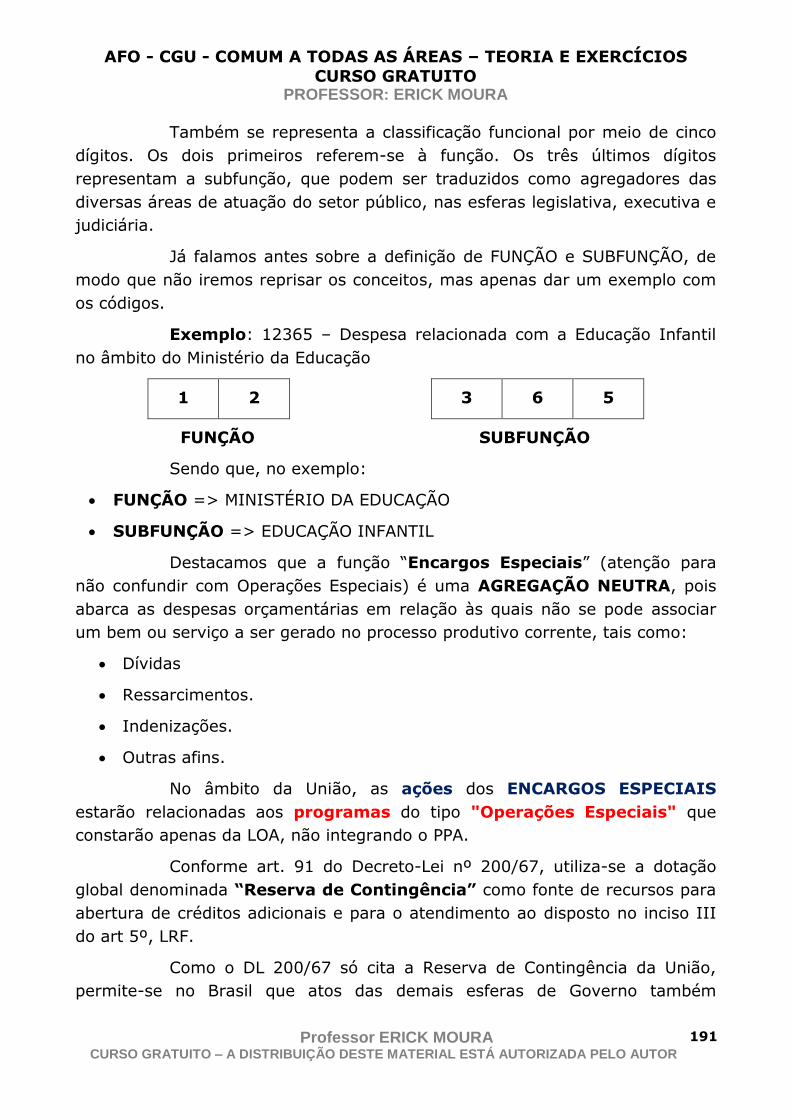

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

1

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

Estimados(as) Concurseiros(as),

Sou Erick Moura, moro em Brasília e tenho 40 anos. Estou no

serviço público federal desde fevereiro de 1988, quando ingressei na Marinha

do Brasil, por meio de concurso público prestado para o Colégio Naval.

Graduei-me em Ciências Navais, pela Escola Naval, no ano de 1994.

Nesses mais de 24 anos de serviço público, o estudo sempre foi

presente em minha vida. Assim, não poderia deixar de ser diferente o gosto

pelo desafio dos Concursos Públicos nos quais colecionei sucessos ao longo de

minha trajetória.

Atualmente, após alguns concursos prestados, estou na

Controladoria-Geral da União - CGU, onde exerço o cargo de Analista de

Finanças e Controle, considerado um dos melhores e mais respeitados

cargos do serviço público federal.

Após algum tempo em exercício na CGU, decidi contribuir para as

pessoas que ainda não obtiveram êxito em alcançar a aprovação em um

concurso público.

Desta forma, iniciei trabalhos de coordenação em renomados

cursos preparatórios de Brasília e do Rio de Janeiro, onde convivi com

candidatos e professores, muitos destes autores de livros nos quais estudei.

Neste convívio aprendi muito com todos, principalmente com os

alunos, e vi o quanto é importante o auxílio de alguém que queira

efetivamente contribuir.

Durante essa experiência gratificante, recebi da família, dos

amigos, dos alunos, dos professores e dos diretores de cursos um grande

incentivo para iniciar uma nova trajetória: ministrar aulas.

Assim, avalio que é chegada a nossa hora de fazermos um trabalho

de colaboração, em uma via de duas mãos, onde estaremos juntos na busca

de um objetivo: aprender a fazer prova.

Isso mesmo! Concurseiro(a) não precisa aprender a matéria,

precisa aprender a FAZER A PROVA DE DETERMINADA MATÉRIA!

É bom que o(a) Concurseiro(a) se conscientize de outra regra

básica: NÃO PODE “BRIGAR” COM A BANCA! Torne-a sua amiga.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

2

Veja suas tendências de abordagens. Não seja teimoso em deixar

que sua visão seja a mais brilhante de todas, pois é preciso ter humildade ao

se fazer uma prova de concurso público.

Então, humildemente me proponho a iniciar um trabalho com vocês

em ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA - AFO PARA

ANALISTA E FINANÇAS E CONTROLE DA CGU – CONHECIMENTOS

ESPECÍFICOS COMUM A TODAS AS ÁREAS.

Aceitam o convite?

Nosso Curso será baseado no último edital de AFC da CGU e

abrangerá os conhecimentos relacionados a todas as áreas do concurso de

2008.

Considero esse curso como de nível intermediário, pois foi uma

disciplina exigida em comum para todas as áreas, mas que atende também

aos iniciantes no assunto.

No concurso passado, tivemos 15 questões, sendo que o peso

atribuído para a disciplina foi 2,0.

Em 2008, o concurso disponibilizou vagas para as seguintes áreas:

Auditoria e Fiscalização/Saúde

Auditoria e Fiscalização/Obras Públicas

Auditoria e Fiscalização/Estatística e Cálculos Atuariais

Auditoria e Fiscalização/Controle Interno

Correição

Tecnologia da Informação/Infra-Estrutura de TI

Tecnologia da Informação/Desenvolvimento de Sistemas da

Informação

Desenvolvimento Institucional

Prevenção da Corrupção

Em razão de dispositivos legais, a Banca do Concurso é a ESAF.

Além disso, o concurso para a CGU não se submete às restrições da legislação

eleitoral.

Erick, esse curso abrange a parte de Conhecimentos

Especializados para a Área de Auditoria e Fiscalização/Controle

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

3

Interno?

De certa forma, esse curso dá uma boa base para o entendimento

mais profundo do que será cobrado na parte de ORÇAMENTO PÚBLICO que

interessa para a Área de Controle Interno.

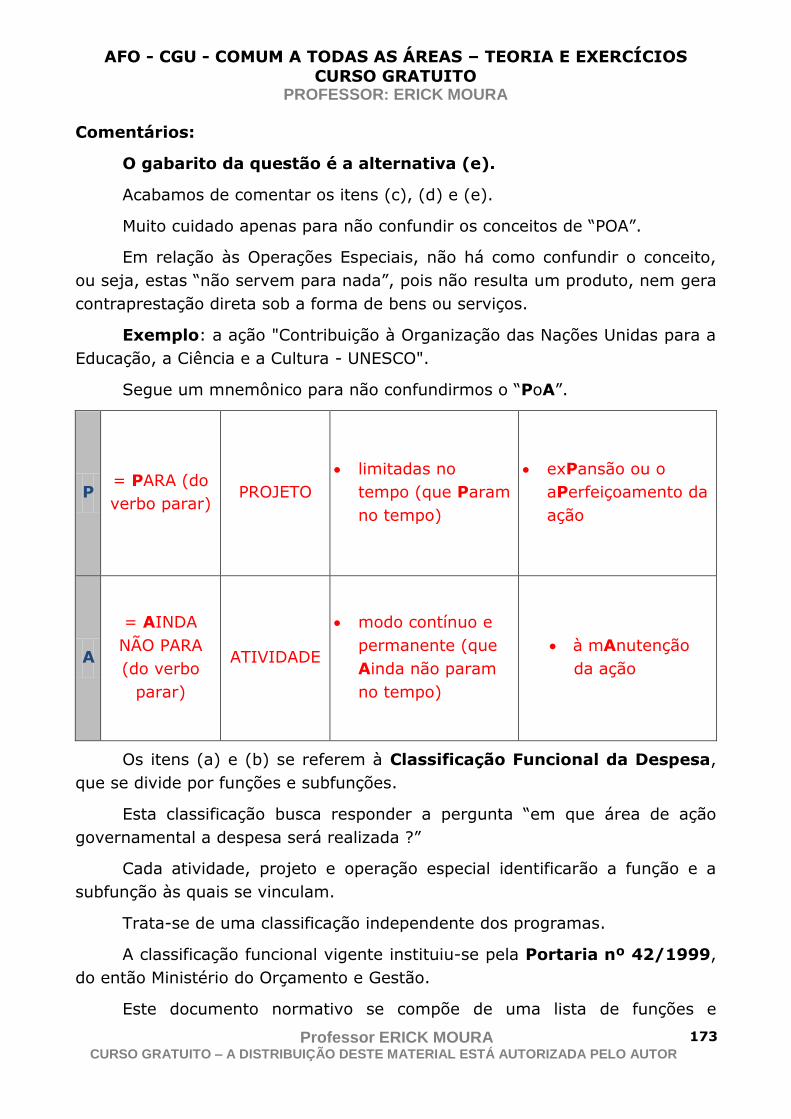

A sequência do material se adequou à melhor didática para

compreensão do assunto. E para melhorar nosso curso, incluímos alguns

temas em função dos editais mais recentes da ESAF.

Desta forma, espero colaborar para a aquisição de um

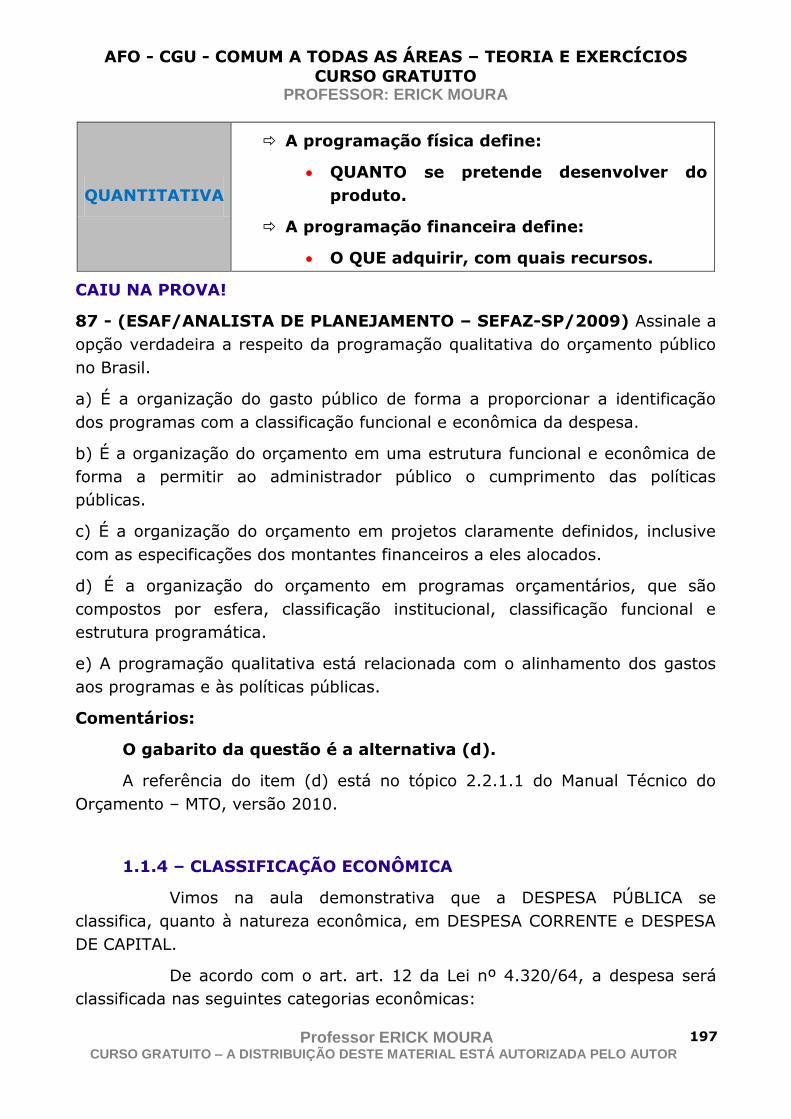

conhecimento compatível para esse concurso.

Ao todo serão oito capítulos cuja sequência será a seguinte:

CAPÍTULO 1 – Conceitos Básicos de AFO. Conceito, estágios e

classificação econômica da Receita Pública.

CAPÍTULO 2 - Conceito, estágios e classificação econômica da Despesa

pública.

CAPÍTULO 3 - Fundamentos de AFO na CF, Conceitos de Orçamento

Público. Orçamento Público: elaboração, acompanhamento e fiscalização.

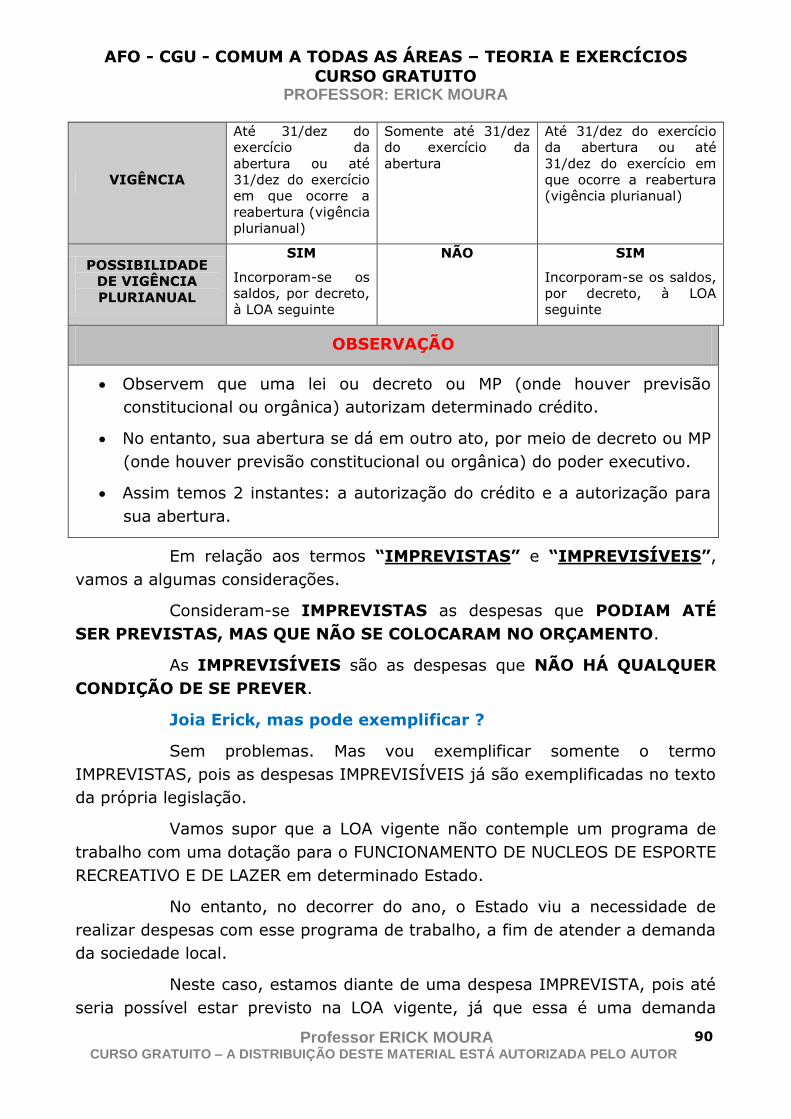

Créditos adicionais, especiais, extraordinários, ilimitados e suplementares.

CAPÍTULO 4 - Orçamento segundo a Constituição de 1988: Plano

Plurianual - PPA, Lei de Diretrizes Orçamentárias e Financeiras - LDO e Lei

Orçamentária Anual - LOA.

CAPÍTULO 5 - Processo orçamentário. Métodos, técnicas e instrumentos

do Orçamento Público. Normas legais aplicáveis ao Orçamento Público.

CAPÍTULO 6 - Considerações sobre a Execução Orçamentária e

Financeira.

CAPÍTULO 7 - Receita pública: fontes; dívida ativa. Despesa pública:

Suprimento de fundos, Restos a Pagar, Despesas de exercícios anteriores. A

conta única do Tesouro. SIDOR, SIAFI.

CAPÍTULO 8 - Princípios orçamentários. Lei de Responsabilidade Fiscal

(Lei Complementar n.º 101/2000): princípios, objetivos, efeitos no

planejamento e no processo orçamentário; limites para despesas de pessoal;

limites para a dívida; mecanismos de transparência fiscal.

Todos prontos? Então vamos nessa!

Antes, uma pequena introdução.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

4

INTRODUÇÃO

Erick, afinal, do que a disciplina ADMINISTRAÇÃO

FINANCEIRA E ORÇAMENTÁRIA – AFO trata?

Vamos definir o que é AFO antes de iniciarmos o assunto?

Então...

Em síntese, a disciplina AFO é intrinsecamente relacionada ao

Direito Financeiro e às atividades financeiras do Estado.

Erick, do que Direito Financeiro trata?

Segundo Luiz Emydio F. da Rosa Júnior, ele é o "ramo do Direito

Público que estuda o ordenamento jurídico das finanças do Estado e as

relações jurídicas decorrentes de sua atividade financeira e que se

estabeleceram entre o Estado e o particular".

Outra ótica é a de que ele representa o estudo dos princípios

jurídicos da atuação estatal relativos à obtenção de recursos financeiros para o

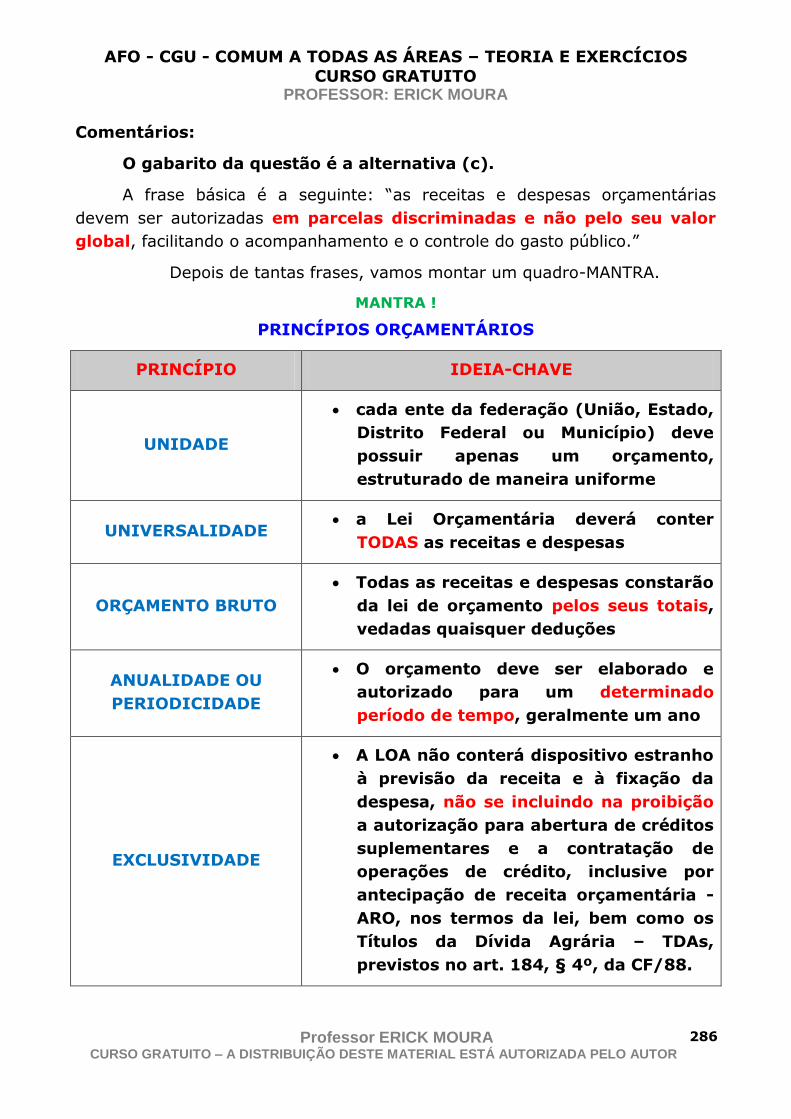

financiamento das despesas públicas.

A autonomia do Direito Financeiro no Brasil é reconhecida na

CF/88, tendo em vista o disposto no art. 24, incisos e parágrafos, no art. 30, I

e II, e nos arts. 145 a 169.

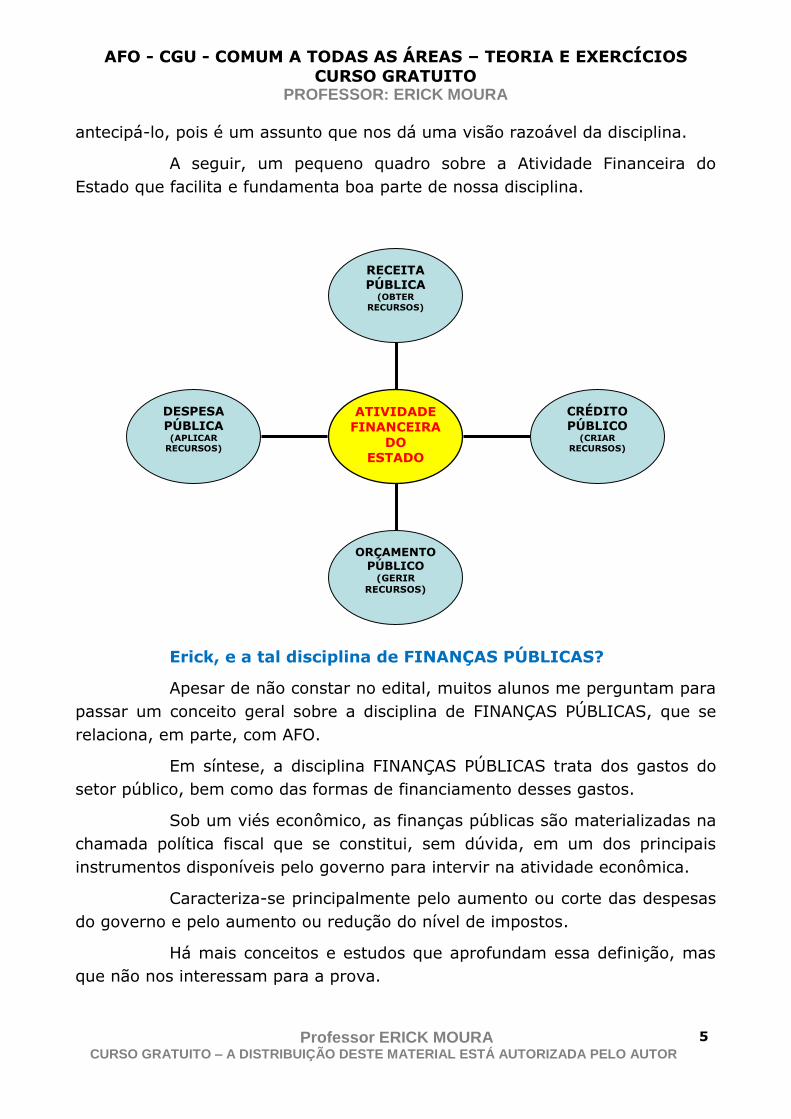

Ok, ERICK, mas e a Atividade Financeira do Estado?

Bem, o Estado necessita de numerário para atender às suas

necessidades de realizar obras e prestar serviços à sociedade, certo?

Daí, em uma ótica inicial, a atividade financeira do Estado, que se

desdobra em receita, despesa, orçamento e crédito público, consiste em obter,

aplicar, criar e gerir o dinheiro indispensável às necessidades, cuja satisfação o

Estado assumiu.

Ela não objetiva diretamente à satisfação de uma necessidade

coletiva do Estado, mas cumpre uma função instrumental de grande valia. Seu

desenvolvimento regular é condição indispensável para o desempenho das

demais atividades.

Há mais conceitos e estudos que aprofundam essa definição, mas

que não nos interessam para a prova.

Coloquei nessa Aula Demonstrativa um tema recorrente em provas

de concursos. Ele será revisto e ampliado posteriormente, mas me permiti

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

5

antecipá-lo, pois é um assunto que nos dá uma visão razoável da disciplina.

A seguir, um pequeno quadro sobre a Atividade Financeira do

Estado que facilita e fundamenta boa parte de nossa disciplina.

Erick, e a tal disciplina de FINANÇAS PÚBLICAS?

Apesar de não constar no edital, muitos alunos me perguntam para

passar um conceito geral sobre a disciplina de FINANÇAS PÚBLICAS, que se

relaciona, em parte, com AFO.

Em síntese, a disciplina FINANÇAS PÚBLICAS trata dos gastos do

setor público, bem como das formas de financiamento desses gastos.

Sob um viés econômico, as finanças públicas são materializadas na

chamada política fiscal que se constitui, sem dúvida, em um dos principais

instrumentos disponíveis pelo governo para intervir na atividade econômica.

Caracteriza-se principalmente pelo aumento ou corte das despesas

do governo e pelo aumento ou redução do nível de impostos.

Há mais conceitos e estudos que aprofundam essa definição, mas

que não nos interessam para a prova.

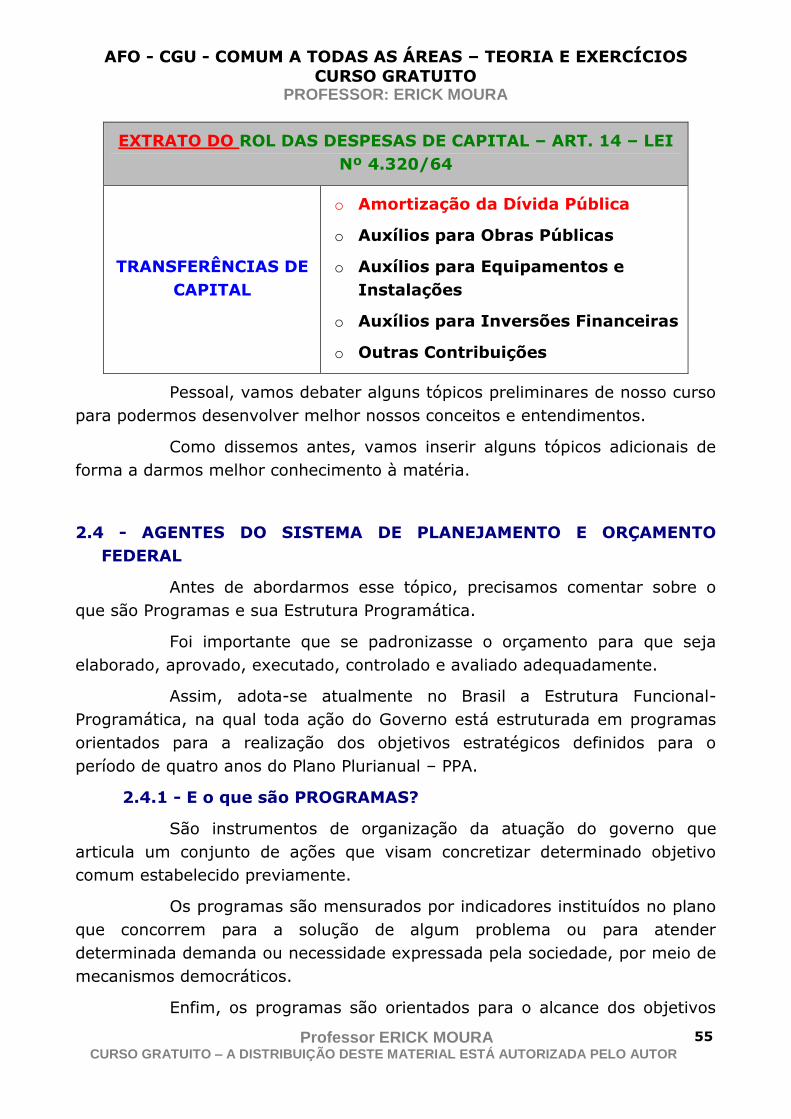

DESPESA PÚBLICA

(APLICAR RECURSOS)

ORÇAMENTO PÚBLICO

(GERIR

RECURSOS)

CRÉDITO PÚBLICO

(CRIAR RECURSOS)

RECEITA PÚBLICA

(OBTER

RECURSOS)

ATIVIDADE

FINANCEIRA

DO ESTADO

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

6

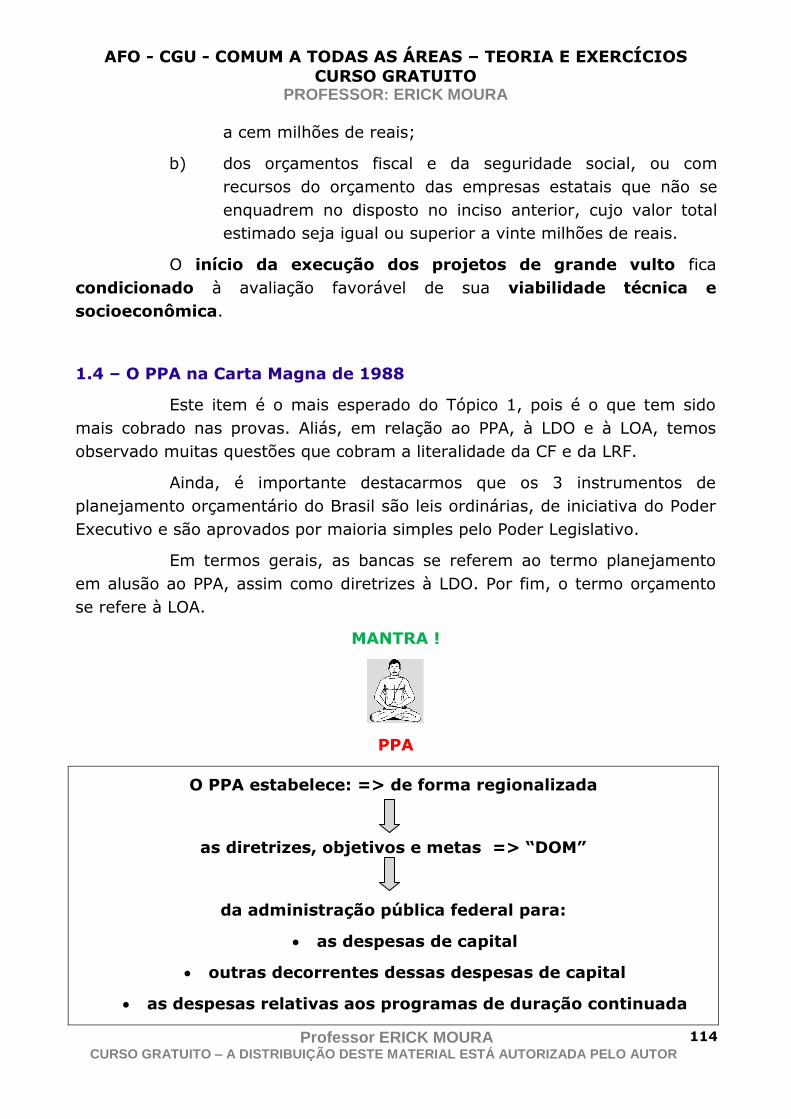

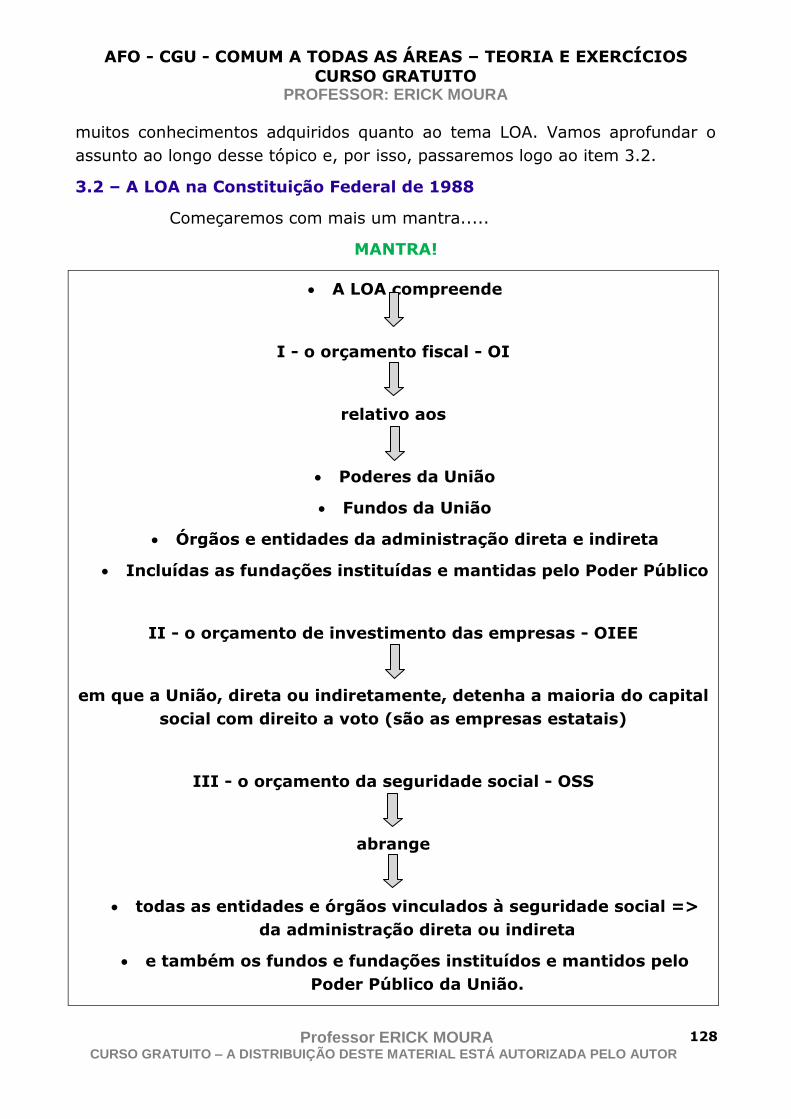

CAPÍTULO 1

1 - Conceitos Básicos de AFO. Conceito, estágios e classificação

econômica da Receita Pública.

A primeira parte deste capítulo, sobre os conceitos básicos de AFO,

já foi apresentada na introdução, ok?

Em relação aos temas relacionados à Receita Pública, vamos iniciar

com algumas considerações.

Como esse assunto é amplo vamos abordar esse tópico na linha da

classificação das Receitas e Despesas Públicas segundo a finalidade, a natureza

e o agente.

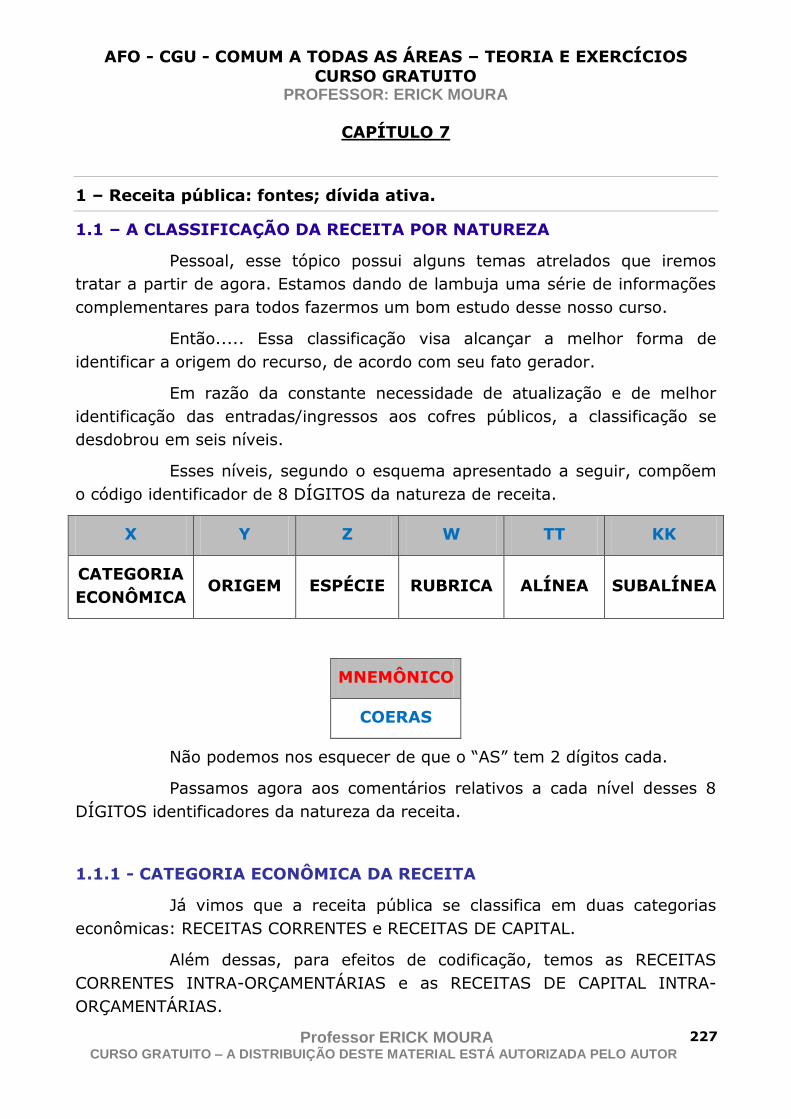

1.1 - RECEITAS PÚBLICAS - CONCEITOS

Iremos iniciar a abordagem deste curso pelo conceito e pelas

classificações de RECEITAS PÚBLICAS, segundo a doutrina.

Segundo o Manual de Procedimentos de Receitas Públicas da STN:

1.1.1 - CONCEITO – ENFOQUE PATRIMONIAL

Receita é um termo utilizado mundialmente pela contabilidade para

evidenciar a variação positiva da situação líquida patrimonial resultante do

aumento de ativos ou da redução de passivos de uma entidade.

Por esse enfoque, as receitas podem ser classificadas em:

Receitas Públicas – aquelas auferidas pelos entes públicos;

Receitas Privadas – aquelas auferidas pelas entidades privadas.

1.1.2 - CONCEITO – ENFOQUE ORÇAMENTÁRIO

Receita, pelo enfoque orçamentário, são todos os ingressos

disponíveis para cobertura das despesas públicas, em qualquer esfera

governamental.

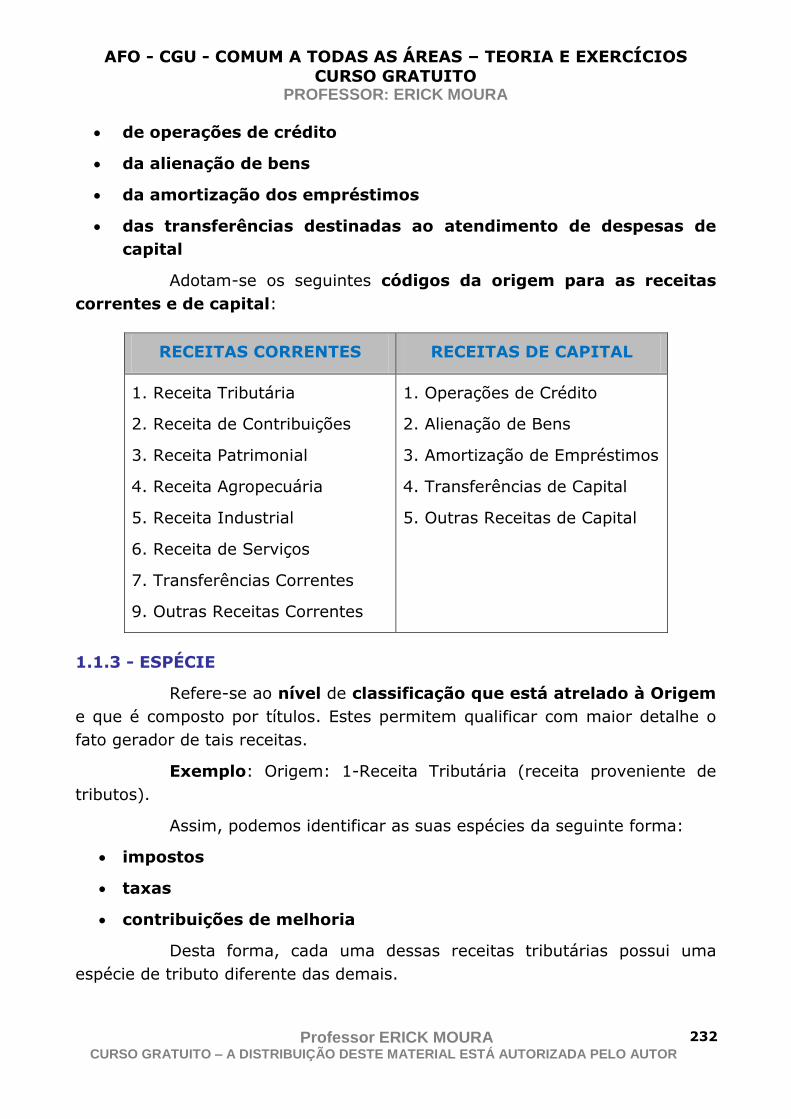

1.1.3 - CLASSIFICAÇÕES DA RECEITA PÚBLICA

De acordo com a doutrina, a Receita Pública pode ser classificada

nos seguintes aspectos: quanto à natureza, quanto ao poder de tributar,

quanto à coercitividade, quanto à afetação patrimonial e quanto à

regularidade.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

7

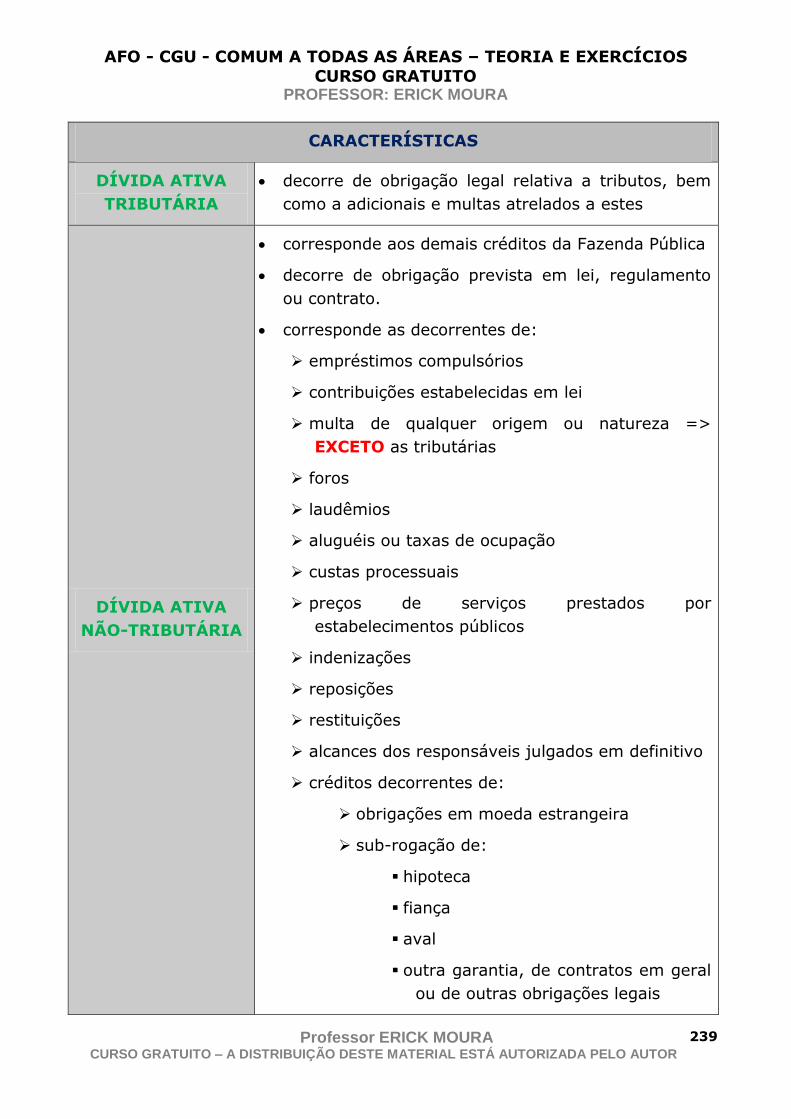

1.1.3.1 - Quanto à natureza:

É a classificação que estabelece a utilização ou não para o

financiamento dos dispêndios do setor público.

a) Receitas Extraorçamentárias: conforme § único do art. 3º da

Lei nº 4.320/64, a melhor definição seria a de que são entradas

compensatórias no ativo e no passivo financeiros. Além desta definição,

podemos considerar que elas são ingressos financeiros de caráter meramente

temporário e que não tenham como foco o financiamento da execução de

despesas públicas.

Ex. de Receitas Extraorçamentárias: cauções recebidas em

dinheiro; recebimento de depósitos judiciais; emissões de papel-moeda;

ingressos provenientes de antecipação de Receita Orçamentária (ARO).

b) Receitas Orçamentárias: simplificando o assunto, seriam as

que não são extraorçamentárias. Não é apenas o conceito de que são as que

estão no orçamento, mas sim a ideia de que é todo e qualquer ingresso que

tem como objetivo o financiamento dos dispêndios orçamentários.

Observe que no Art. 57 da Lei nº 4.320/64 definiu-se que

“Ressalvado o disposto no parágrafo único do artigo 3º desta lei serão

classificadas como receita orçamentária, sob as rubricas próprias,

todas as receitas arrecadadas, inclusive as provenientes de operações

de crédito, ainda que não previstas no Orçamento.”

Ex. de Receitas Orçamentárias: Receitas Tributárias, Receitas

de Contribuições, Receitas Patrimoniais (essas 3 na categoria econômica

“Corrente”), bem como as Receitas de Alienação de Bens e as Receitas de

Operações de Crédito (essas 2 na categoria econômica “de Capital”).

IMPORTANTE!

Somente as Receitas Orçamentárias e Intra-orçamentárias (e não as

Receitas Públicas) são classificadas em Categorias Econômicas, ou

seja, Receita Orçamentária/Intra-orçamentária Corrente e Receita

Orçamentária/Intra-orçamentária de Capital.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

8

Ok Erick, mas o que são receitas Intra-orçamentárias?

Esse conceito adveio de uma definição nova adotada pela Portaria

Interministerial STN/SOF n° 338, de 26 de abril de 2006.

As receitas intra-orçamentárias são ingressos provenientes do

pagamento das despesas realizadas na aplicação direta devido a uma eventual

operação entre órgãos, fundos e entidades integrantes dos Orçamentos Fiscal

e da Seguridade Social.

Assim, ao se consolidarem as contas públicas, essas despesas e

receitas são identificadas, a fim de se evitarem as duplas contagens

decorrentes de sua inclusão no orçamento.

Esse artifício contábil faz com que as classificações intra-

orçamentárias não constituam novas categorias econômicas de

receita.

Na verdade, têm a mesma função da receita original, só que se

diferem pelo fato de se destinarem ao registro de receitas provenientes de

órgãos que pertencem ao mesmo orçamento.

Exemplificamos para vocês:

Suponhamos que a Imprensa Nacional publique determinado edital

de licitação do Ministério da Defesa no Diário Oficial da União. Esse serviço é

cobrado, claro.

Quando ela recebe pelo serviço prestado ao Ministério, estamos

diante de uma receita intra-orçamentária para a Imprensa Nacional. De outro

lado, a contrapartida é uma despesa intra-orçamentária por parte do Ministério

da Defesa.

1.1.3.2 - Quanto ao poder de tributar:

Referem-se às Receitas Públicas de acordo com o PODER DE

TRIBUTAR previsto na CF/88, ou seja, abrangem as Receitas Públicas conforme

a competência tributária de cada ente da Federação. Dividem-se em:

a) Federal. Ex.: Imposto sobre importação de produtos

estrangeiros (II), Imposto sobre produtos industrializados (IPI), Contribuição

de intervenção no domínio econômico, etc.

b) Estadual. Ex.: Imposto sobre a propriedade de veículos

automotores (IPVA), Imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte interestadual e

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

9

intermunicipal e de comunicação, ainda que as operações e as prestações se

iniciem no exterior (ICMS), etc.

c) Municipal. Ex.: Imposto sobre a propriedade predial e

territorial urbana (IPTU), Contribuição, na forma das respectivas leis, para o

custeio do serviço de iluminação pública, etc.

1.1.3.3 - Quanto à coercitividade ou classificação Alemã ou

quanto à origem:

É a classificação de Receitas Públicas que decorre do poder de

coerção do Estado, ou seja, do seu Poder de Império. Dividem-se em:

a) Receitas Derivadas ou Receitas de Economia Pública ou

Receitas de Direito Público: são as que derivam do poder impositivo da

soberania do Estado sobre o patrimônio alheio, ou seja, é unilateral e obriga o

particular a “contribuir” e pagar determinado valor.

Nesta classificação, Estado e particular se encontram em

patamares distintos, onde a coercitividade do Estado prevalece.

Para reforçar essa classificação, o Art. 9º da Lei nº 4.320/64,

reafirma essa classificação ao dizer que: “Tributo é a receita derivada

instituída pelas entidades de direito publico, compreendendo os

impostos, as taxas e contribuições nos termos da constituição e das

leis vigentes em matéria financeira, destinado-se o seu produto ao

custeio de atividades gerais ou especificas exercidas por essas

entidades.”

Ex.: Receitas provenientes de impostos, de empréstimos

compulsórios e de contribuições sociais.

b) Receitas Originárias ou Receitas de Economia Privada ou

Receitas de Direito Privado: são as que se originam de atos negociais, onde

o Estado não exerce o seu Poder de Império, pois Estado e particular se

encontram em um mesmo patamar.

Em síntese, também são as Receitas Públicas originadas do uso de

bens e de empresas de propriedade do Estado, em sua atuação como produtor

de bens e serviços.

Ex.: Receitas provenientes da alienação de bens e de aluguéis

recebidos pelo Estado.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

10

1.1.3.4 - Quanto à afetação patrimonial:

É a classificação que observa se houve ou não alteração na

situação líquida patrimonial do Estado.

a) Efetivas: são as Receitas Públicas em que o Estado “enriquece”

em razão de um ingresso no qual não há contrapartida de aumento do passivo

ou de redução do ativo, o que faz o patrimônio estatal alterar positivamente

sua situação líquida.

Ex.: ingressos provenientes de impostos, de aluguéis, de multas.

b) Não-Efetivas ou por permutação patrimonial ou por

mutação patrimonial: neste caso, são as que não alteram a situação líquida

de determinado patrimônio estatal, ou seja, são meras permutações contábeis

relacionadas ao ingresso de disponibilidades no “Caixa” público.

As Receitas Públicas Não-Efetivas correspondem a ingressos ou

alterações nas partes que constituem o patrimônio líquido do ente estatal e

que nada acrescentam na situação líquida patrimonial.

Ex.: ingressos provenientes da contratação de operações de crédito

(“entrada de $” no Caixa, mas gerou-se uma obrigação, que é uma dívida),

venda de um bem público (“entrada de $” no Caixa, mas gerou-se a “perda do

bem”), etc.

1.1.3.5 - Quanto à regularidade ou duração:

Classificação que se refere à disposição de tempo simétrica ou não

em relação a um exercício financeiro.

a) Ordinária: é a Receita Pública que se obtém regularmente em

cada exercício financeiro, com características de continuidade e que

correspondem a ingresso permanente de valores nos cofres públicos.

Ex.: Receitas de tributos.

b) Extraordinária: é aquela obtida de forma excepcional,

esporádica e que não apresentam caráter de continuidade.

Ex.: Receitas de alienação de bens, receitas obtidas de doações.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

11

IMPORTANTE!

Receita Pública. Qual o seu sentido principal?

Encontramos com o Profº D’Ávila a informação de que, segundo a

doutrina dois são os principais sentidos do termo Receita Pública: Amplo (ou

lato sensu) e Restrito (ou strictu sensu).

AMPLO = simples entradas, ingressos ou recolhimentos de

disponibilidades nos cofres do Estado com ou sem contrapartida no

passivo ou devolução por parte de terceiros.

RESTRITO = entradas de disponibilidades ou direitos, sem existir a

devolução a posteriori, o que faz se incorporar de forma definitiva ao

patrimônio.

CAIU NA PROVA !

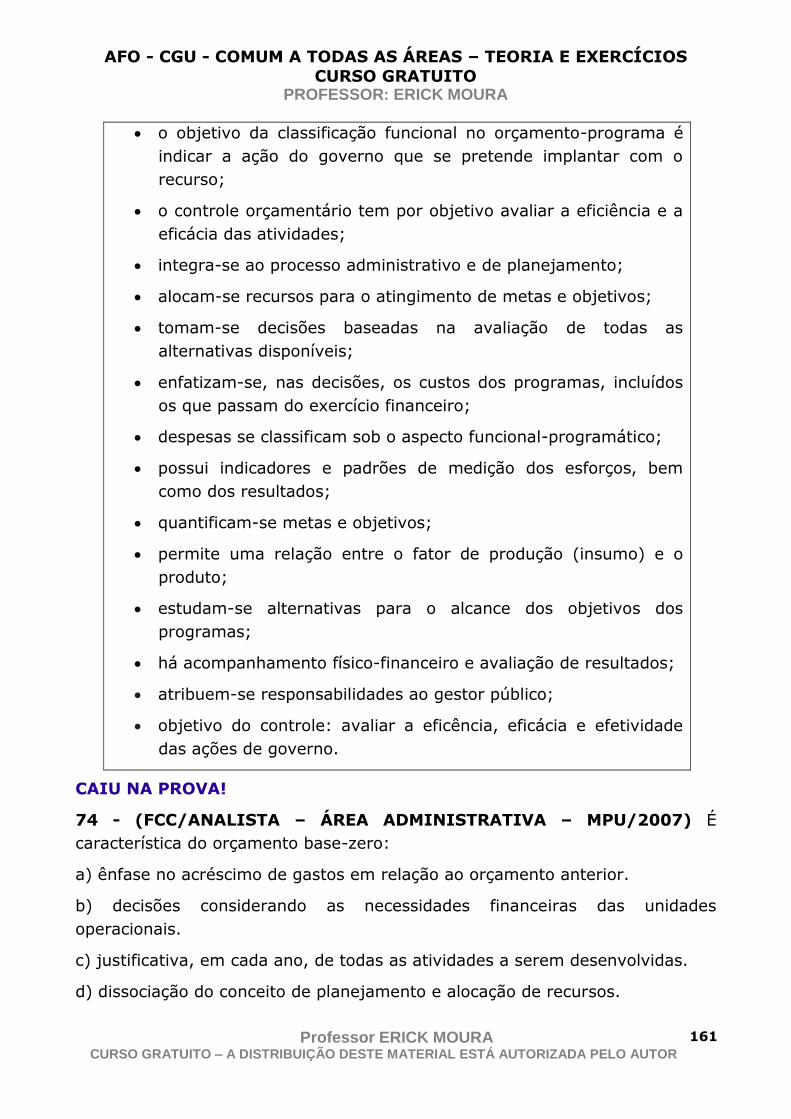

1- (ESAF/APO/MPOG/2008) A Receita da Administração Pública pode ser

classificada nos seguintes aspectos: quanto à natureza, quanto ao poder de

tributar, quanto à coercitividade, quanto à afetação patrimonial e quanto à

regularidade. Quanto à sua regularidade, as receitas são desdobradas em:

a) receitas efetivas e receitas por mutação patrimonial.

b) receitas orçamentárias e receitas extraorçamentárias.

c) receitas ordinárias e receitas extraordinárias.

d) receitas originárias e receitas derivadas.

e) receitas de competência Federal, Estadual ou Municipal.

Comentários:

O gabarito da questão é a alternativa (c).

A questão queria verificar os aspectos que classificam as Receitas

Públicas no Brasil segundo a doutrina.

Conforme o que explicamos até aqui, segue um quadro resumo da

correspondência entre a alternativa e a classificação:

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

12

OPÇÃO CLASSIFICAÇÃO DA RECEITA QUANTO À (AO):

(a) afetação patrimonial

(b) natureza

(d) coercitividade ou Alemã ou origem

(e) poder de tributar

2 - (ESAF/CGU/2006) No que diz respeito à receita pública, indique a opção

falsa.

a) A Lei n. 4.320/64 classifica receita pública em orçamentária e extra-

orçamentária, sendo que esta apresenta valores que não constam do

orçamento.

b) A receita orçamentária divide-se em dois grupos: correntes e de capital.

c) As receitas correntes compreendem as receitas tributárias, de contribuições,

patrimoniais, agropecuárias, industriais, de serviços, de alienação de bens, de

transferências e outras.

d) A receita pública é definida como os recursos auferidos na gestão, que serão

computados na apuração do resultado financeiro e econômico do exercício.

e) A receita extra-orçamentária não pertence ao Estado, possuindo caráter de

extemporaneidade ou de transitoriedade nos orçamentos.

Comentários:

O gabarito é a alternativa (c).

Esta é uma questão que mescla AFO, Contabilidade Pública e Finanças

Públicas.

Vamos logo ao erro da alternativa (c):

Receitas de alienação de bens são RECEITAS DE CAPITAL. Para ser

mais preciso ainda (mesmo que isso não seja uma regra para a ESAF), é mais

correto dizer TRANSFERÊNCIAS CORRENTES e OUTRAS RECEITAS

CORRENTES.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

13

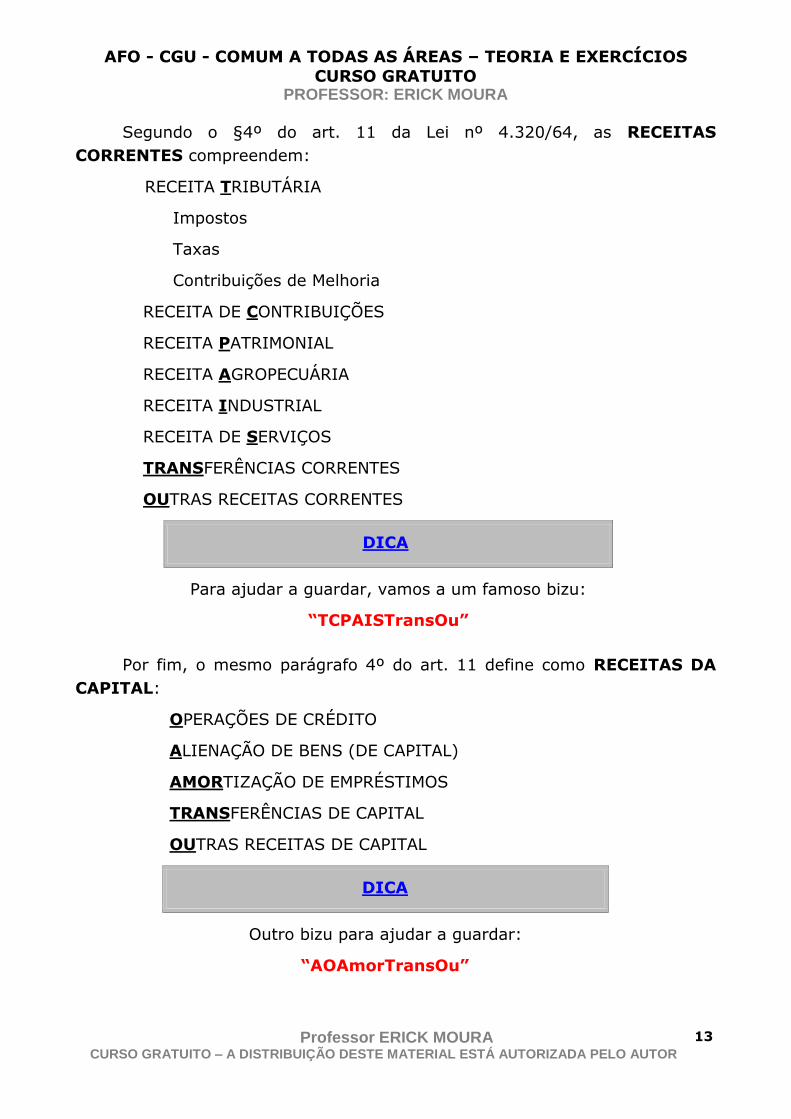

Segundo o §4º do art. 11 da Lei nº 4.320/64, as RECEITAS

CORRENTES compreendem:

RECEITA TRIBUTÁRIA

Impostos

Taxas

Contribuições de Melhoria

RECEITA DE CONTRIBUIÇÕES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

DICA

Para ajudar a guardar, vamos a um famoso bizu:

“TCPAISTransOu”

Por fim, o mesmo parágrafo 4º do art. 11 define como RECEITAS DA

CAPITAL:

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS (DE CAPITAL)

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

DICA

Outro bizu para ajudar a guardar:

“AOAmorTransOu”

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

14

A opção (a) tem um conceito perigoso que pode confundir o

entendimento do concurseiro. O fato de não estarem no orçamento, por si só

não configura se são ou não receitas extraorçamentárias. É uma alternativa

“menos errada”, se compararmos com a (c).

Vejamos o que diz o art. 57 da Lei nº 4.320/64:

“Art. 57. Ressalvado o disposto no parágrafo único do artigo

3º desta lei serão classificadas como receita orçamentária, sob as

rubricas próprias, tôdas as receitas arrecadadas, inclusive as

provenientes de operações de crédito, ainda que não previstas

no Orçamento.”

E o que diz mesmo o art. 3ª e seu § único da Lei nº 4.320/64 ?

“Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas,

inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as

operações de credito por antecipação da receita, as emissões de

papel-moeda e outras entradas compensatórias, no ativo e

passivo financeiros.”

Esta parte destacada serve como um “mantra” para entendermos o que

são as receitas e despesas extraorçamentárias (entendidas estas como

”saídas compensatórias, no ativo e passivo financeiro”).

Para a opção (b) basta lembrar que:

Somente as Receitas Orçamentárias e Intra-orçamentárias

(e não as Receitas Públicas) são classificadas em Categorias

Econômicas, ou seja, Receita Orçamentária/Intra-

orçamentária Corrente e Receita Orçamentária/Intra-

orçamentária de Capital.

A opção (d), decorre da interpretação dos 2 conceitos de RECEITA

PÚBLICA apresentados aqui, ou seja:

CONCEITO – ENFOQUE PATRIMONIAL

Termo utilizado mundialmente pela contabilidade para evidenciar a

variação positiva da situação líquida patrimonial resultante do aumento de

ativos ou da redução de passivos de uma entidade.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

15

Receitas Públicas – aquelas auferidas pelos entes públicos

CONCEITO – ENFOQUE ORÇAMENTÁRIO

Todos os ingressos disponíveis para cobertura das despesas públicas, em

qualquer esfera governamental.

Na alternativa (e), basta conjugarmos o art. 57 com o § único do art.

3º da Lei nº 4.320/64, como transcrevemos no comentário da opção (a).

3 - (ESAF/CGU/2004) A receita da administração pública pode ser

classificada quanto à natureza, ao poder de tributar, à coercitividade, quanto à

afetação patrimonial e quanto à regularidade. Marque a opção falsa.

a) Quanto à afetação patrimonial, as receitas são classificadas em

orçamentárias e extra-orçamentárias.

b) Quanto ao poder de tributar, a receita é dividida conforme a discriminação

constitucional das rendas, em federal, estadual e municipal.

c) Quanto à coercitividade, as receitas podem ser divididas em originárias e

derivadas.

d) Quanto à regularidade, as receitas podem ser desdobradas em ordinárias e

extraordinárias.

e) Na classificação quanto à natureza, diz-se que as receitas tributárias e as

receitas de contribuições são exemplos de receitas correntes.

Comentários:

Gabarito da questão: alternativa (a).

As Receitas Públicas de classificam, quanto à sua natureza, em

Receitas Extraorçamentárias e Receitas Orçamentárias.

Novamente (e parece mesmo um “mantra” da banca), temos que:

Somente as Receitas Orçamentárias e Intra-orçamentárias (e não

as Receitas Públicas) são classificadas em Categorias Econômicas, ou

seja, Receita Orçamentária/Intra-orçamentária Corrente e Receita

Orçamentária/Intra-orçamentária de Capital.

Como vimos nas dicas do comentário da questão anterior, as RECEITAS

CORRENTES compreendem e se “subclassificam” em: “TCPAISTransOu” e

as RECEITAS DA CAPITAL: “AOAmorTransOu”.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

16

4 - (ESAF/ATRFB/2009) A respeito da classificação orçamentária da receita,

é correto afirmar:

a) alienação de bens de qualquer natureza integrantes do ativo redunda em

receita de capital.

b) receitas de contribuições integram as receitas de capital quando oriundas de

intervenção no domínio econômico.

c) as receitas agropecuárias se originam da tributação de produtos agrícolas.

d) as receitas intraorçamentárias decorrem de pagamentos efetuados por

entidades integrantes do Orçamento Fiscal e da Seguridade Social.

e) receitas correntes para serem aplicadas em despesa de capital dependem

da inexistência de receitas de capital no exercício.

Comentários:

Gabarito da questão: alternativa (d).

Vamos comentar cada uma das alternativas.

Item (a) – a alienação de BENS DE CAPITAL é que redunda em RECEITA

DE CAPITAL.

Erick, o que são BENS DE CAPITAL?

De forma sintética, bens de capital são aqueles capazes de produzirem

outro bem, ou seja, são bens que geram riqueza.

Temos como exemplos clássicos as máquinas e os equipamentos.

Voltando à alternativa (a), temos o erro no fato de nem todos os bens

de qualquer natureza integrantes do ativo podem gerar uma um receita

de capital quando de sua alienação.

Erick, pode me dar um exemplo?

Vamos imaginar uma ovelha nascida em decorrência das atividades de

pesquisa da EMBRAPA.

Ao ser eventualmente alienada ela não irá resultar em uma RECEITAL DE

CAPITAL, pois a ovelha não é um bem de capital.

Captaram ?

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

17

Vamos adiante.

Item (b) – como destacamos antes, as receitas de contribuições

correspondem a uma RECEITA CORRENTE.

Relembremos de nosso bizu:

RECEITAS CORRENTES

Para ajudar a guardar, vamos a um famoso bizu:

“TCPAISTransOu”

Item (c) – receitas que derivam da tributação são as RECEITAS

TRIBUTÁRIAS.

As RECEITAS AGROPECUÁRIAS decorrem das receitas auferidas da

atividade agropecuária do Estado, tais como a receita decorrente da

produção vegetal e a receita decorrente da produção animal e seus

derivados.

Item (d) – a alternativa é polêmica, pois o art. 1º da PORTARIA

INTERMINISTERIAL STN/MPOG Nº 338/2006 assim estabelece:

“Art. 1o Definir como intra-orçamentárias as operações que

resultem de despesas de órgãos, fundos, autarquias, fundações,

empresas estatais dependentes e outras entidades integrantes dos

orçamentos fiscal e da seguridade social decorrentes da aquisição de

materiais, bens e serviços, pagamento de impostos, taxas e

contribuições, quando o recebedor dos recursos também for órgão,

fundo, autarquia, fundação, empresa estatal dependente ou outra

entidade constante desses orçamentos, no âmbito da mesma esfera de

governo.”

Já o Manual Técnico do Orçamento - MTO coloca o seguinte:

Ingressos Intra-Orçamentários:

São receitas oriundas de operações realizadas entre órgãos

e demais entidades da Administração Pública integrantes do

orçamento fiscal e da seguridade social de uma mesma esfera de

governo.

A discussão ficou em relação ao texto da alternativa (d) que não

constava o termo “entre”, mas sim “por”.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

18

Aí está um típico exemplo de QUESTÃO DA ESAF. Aparentemente, todos

os itens estão incorretos.

Mas você quer brigar com a Banca ou sentar na baia da CGU próxima a

mim?

NÃO BRIGUEM COM A BANCA!

A alternativa (d), apesar de incompleta, não está errada, pois ela quis

dizer que somente as entidades integrantes do Orçamento Fiscal e da

Seguridade Social é que podem efetuar pagamentos de natureza

intraorçamentária.

Para a alternativa ser completa, poderia estar descrito que as receitas

intraorçamentárias ocorrem entre entidades integrantes do Orçamento Fiscal e

da Seguridade Social.

Assim, não há a possibilidade de receita intraorçamentária para uma

entidade que não integre tais orçamentos.

Captaram?

Item (e) – Pessoal, não confundam com o conceito da Regra de Ouro que

veremos ao longo de nosso curso.

Não falaremos agora desta Regra, mas gostaria apenas que fixassem a

seguinte idéia:

Receitas Correntes para serem aplicadas em despesa de capital

INDEPENDEM da inexistência de receitas de capital no exercício.

Aliás, o que mais se observa nas esferas de governo, é a aplicação de

RECEITAS CORRENTES em gastos com despesas de capital, como, por

exemplo, a construção de uma escola municipal em um Município X.

Um Município, em regra, não consegue auferir receitas de capital

suficientes para arcar com as despesas na construção de uma escola.

As receitas correntes dos Municípios, especialmente as Tributárias, é que

vão dar base para a construção da hipotética escola.

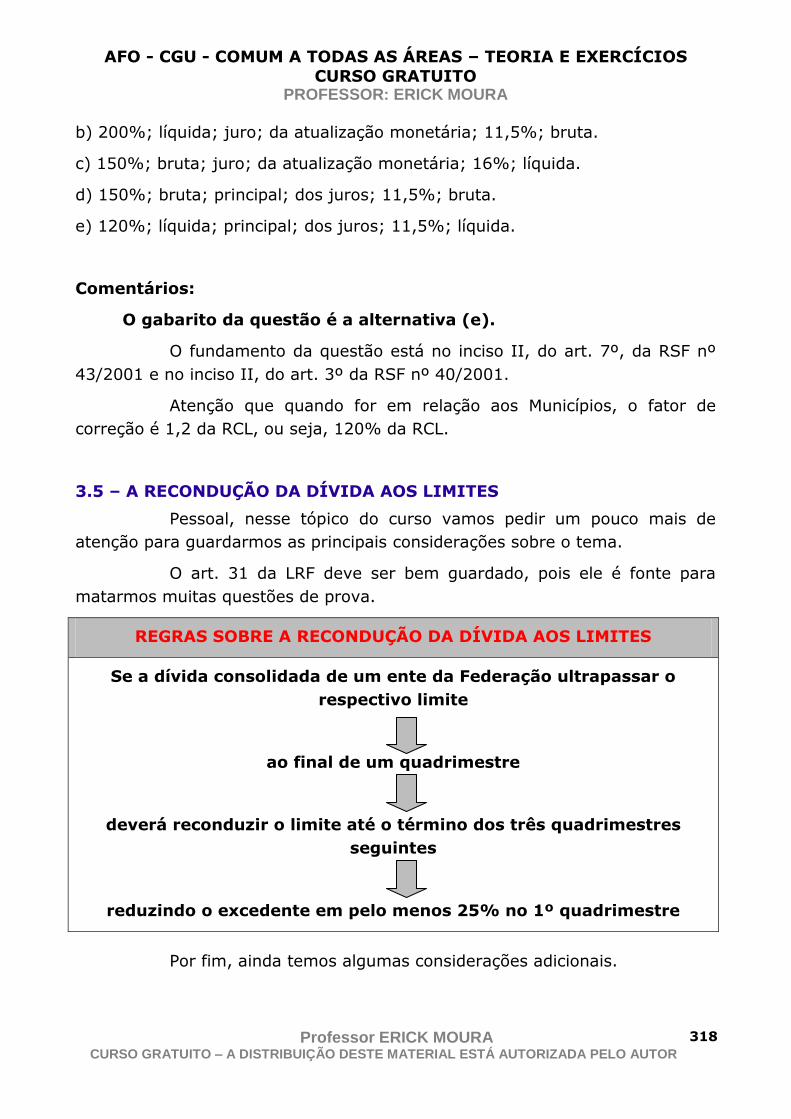

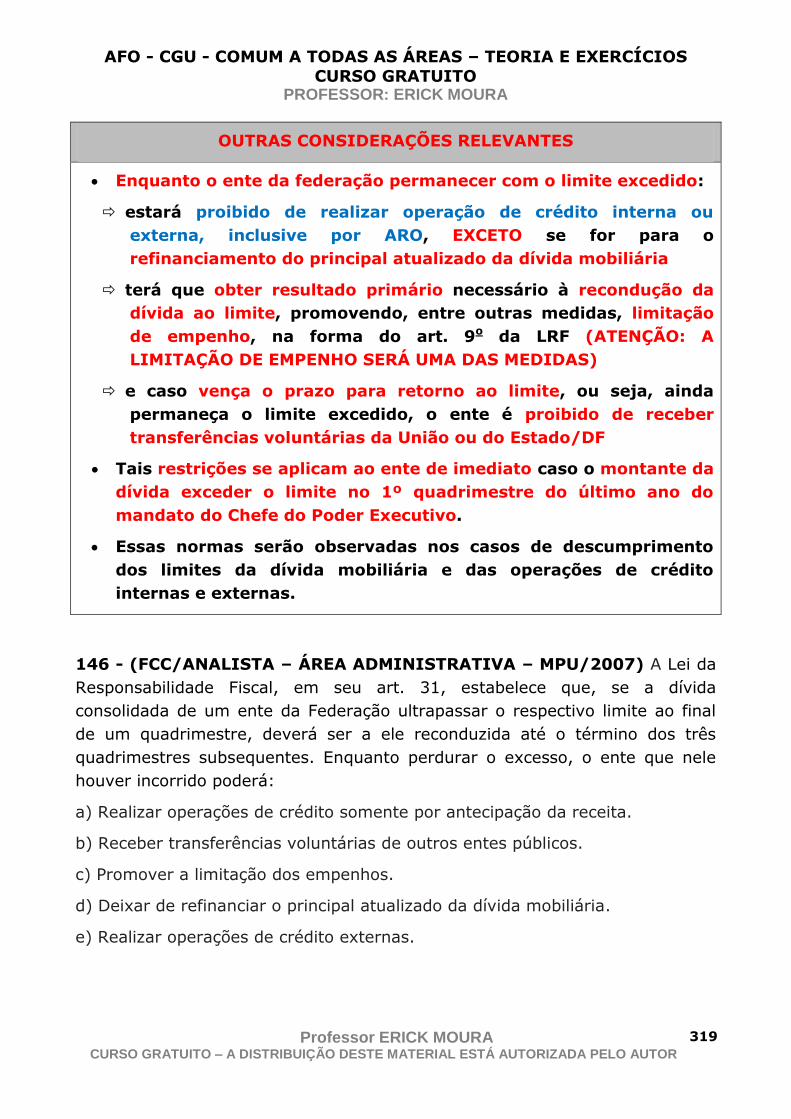

1.2 – ESTÁGIOS OU FASES OU ETAPAS DA RECEITA

Em relação às Receitas Públicas na esfera federal, devemos observar que

o Banco do Brasil é o agente financeiro da Secretaria do Tesouro Nacional, a

qual recolhe o valor arrecadado junto à Conta Única do Tesouro (Princípio

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

19

da Unidade de Caixa, conforme art. 56 da Lei nº 4.320/64).

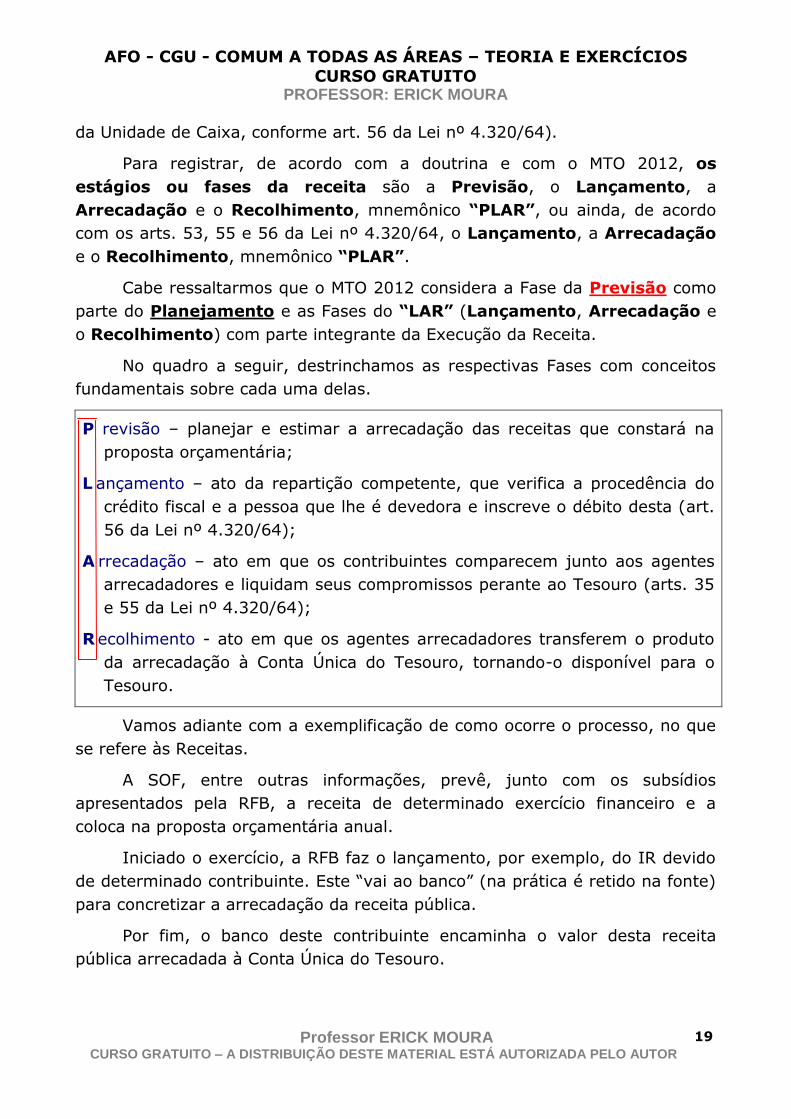

Para registrar, de acordo com a doutrina e com o MTO 2012, os

estágios ou fases da receita são a Previsão, o Lançamento, a

Arrecadação e o Recolhimento, mnemônico “PLAR”, ou ainda, de acordo

com os arts. 53, 55 e 56 da Lei nº 4.320/64, o Lançamento, a Arrecadação

e o Recolhimento, mnemônico “PLAR”.

Cabe ressaltarmos que o MTO 2012 considera a Fase da Previsão como

parte do Planejamento e as Fases do “LAR” (Lançamento, Arrecadação e

o Recolhimento) com parte integrante da Execução da Receita.

No quadro a seguir, destrinchamos as respectivas Fases com conceitos

fundamentais sobre cada uma delas.

P revisão – planejar e estimar a arrecadação das receitas que constará na

proposta orçamentária;

L ançamento – ato da repartição competente, que verifica a procedência do

crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta (art.

56 da Lei nº 4.320/64);

A rrecadação – ato em que os contribuintes comparecem junto aos agentes

arrecadadores e liquidam seus compromissos perante ao Tesouro (arts. 35

e 55 da Lei nº 4.320/64);

R ecolhimento - ato em que os agentes arrecadadores transferem o produto

da arrecadação à Conta Única do Tesouro, tornando-o disponível para o

Tesouro.

Vamos adiante com a exemplificação de como ocorre o processo, no que

se refere às Receitas.

A SOF, entre outras informações, prevê, junto com os subsídios

apresentados pela RFB, a receita de determinado exercício financeiro e a

coloca na proposta orçamentária anual.

Iniciado o exercício, a RFB faz o lançamento, por exemplo, do IR devido

de determinado contribuinte. Este “vai ao banco” (na prática é retido na fonte)

para concretizar a arrecadação da receita pública.

Por fim, o banco deste contribuinte encaminha o valor desta receita

pública arrecadada à Conta Única do Tesouro.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

20

Comentários adicionais sobre estágios da receita:

Lançamento

- É o ato administrativo que busca liquidar a obrigação tributária, por

meio da identificação do fato gerador ocorrido, onde se determina o sujeito

passivo, mensura-se a base de cálculo e se verifica a aplicação de alíquota;

- Desta forma, individualizam-se os contribuintes e se discriminam a

espécie, o valor e o vencimento do imposto de cada contribuinte.

Arrecadação

- Ocorre quando os contribuintes comparecem junto aos agentes

arrecadadores (públicos ou privados), com vistas à liquidação de suas

obrigações perante o Estado;

- Corresponde ao recebimento do imposto do contribuinte pelas

repartições competentes e está sob a imediata fiscalização das respectivas

chefias. Manifesta-se em forma de dinheiro, conforme previsto nas leis e nos

regulamentos em vigor.

- É um procedimento em que, após o estágio do lançamento dos

respectivos tributos, ocorre o recolhimento aos cofres públicos;

- Consiste basicamente em cobrar os tributos, recebê-los e guardar o

numerário respectivo;

- Os tipos de arrecadação se classificam em:

=> Direta: por coleta, por unidades administrativas e por via bancária.

=> Indireta: arrendamento, retenção na fonte e estampilha.

Recolhimento

- Ocorre quando os agentes arrecadadores (públicos ou privados) fazem

diariamente a entrega do que fora arrecadado para a Conta Única do Tesouro

Nacional;

- É a remessa das receitas arrecadadas pelos agentes administrativos ou

pelos bancos autorizados ou Banco do Brasil para crédito do na Conta Única do

Tesouro Nacional.

Pessoal, queria registrar uma alteração importante que o MTO-2012

trouxe em relação à Receita Pública, especialmente em relação a seus

estágios.

Os Estágios ou Fases da Receita, do ponto de vista ORÇAMENTÁRIO,

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

21

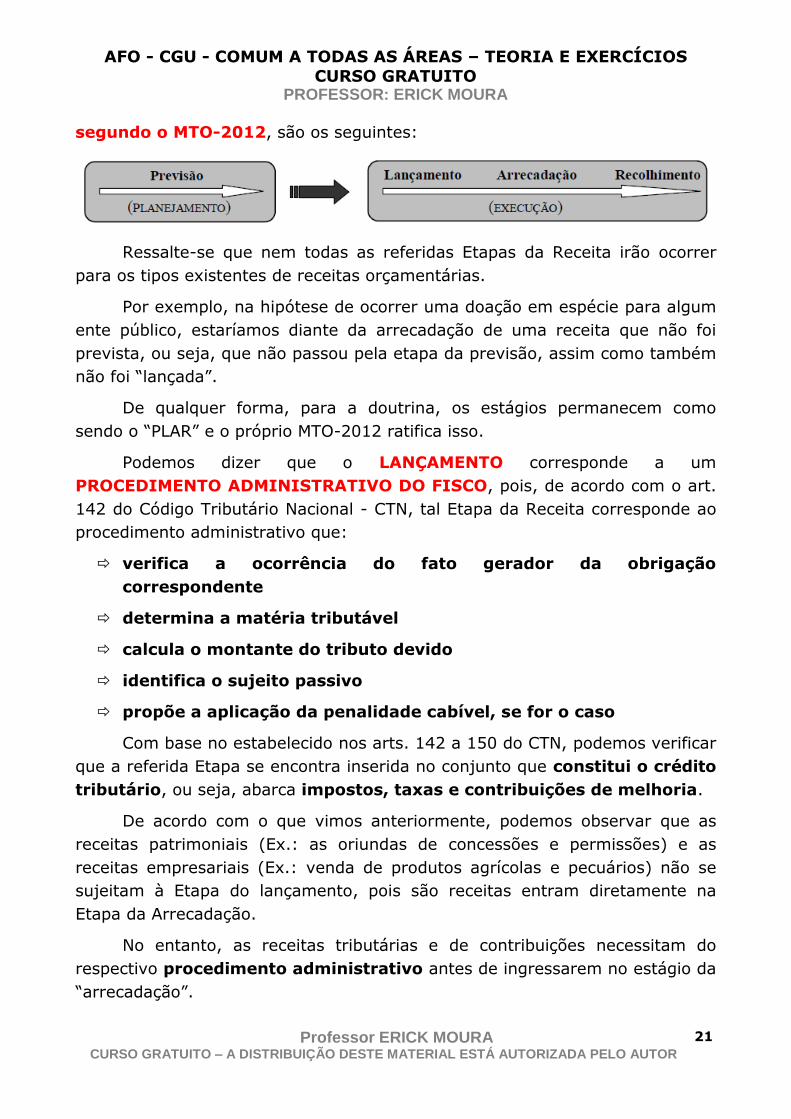

segundo o MTO-2012, são os seguintes:

Ressalte-se que nem todas as referidas Etapas da Receita irão ocorrer

para os tipos existentes de receitas orçamentárias.

Por exemplo, na hipótese de ocorrer uma doação em espécie para algum

ente público, estaríamos diante da arrecadação de uma receita que não foi

prevista, ou seja, que não passou pela etapa da previsão, assim como também

não foi “lançada”.

De qualquer forma, para a doutrina, os estágios permanecem como

sendo o “PLAR” e o próprio MTO-2012 ratifica isso.

Podemos dizer que o LANÇAMENTO corresponde a um

PROCEDIMENTO ADMINISTRATIVO DO FISCO, pois, de acordo com o art.

142 do Código Tributário Nacional - CTN, tal Etapa da Receita corresponde ao

procedimento administrativo que:

verifica a ocorrência do fato gerador da obrigação

correspondente

determina a matéria tributável

calcula o montante do tributo devido

identifica o sujeito passivo

propõe a aplicação da penalidade cabível, se for o caso

Com base no estabelecido nos arts. 142 a 150 do CTN, podemos verificar

que a referida Etapa se encontra inserida no conjunto que constitui o crédito

tributário, ou seja, abarca impostos, taxas e contribuições de melhoria.

De acordo com o que vimos anteriormente, podemos observar que as

receitas patrimoniais (Ex.: as oriundas de concessões e permissões) e as

receitas empresariais (Ex.: venda de produtos agrícolas e pecuários) não se

sujeitam à Etapa do lançamento, pois são receitas entram diretamente na

Etapa da Arrecadação.

No entanto, as receitas tributárias e de contribuições necessitam do

respectivo procedimento administrativo antes de ingressarem no estágio da

“arrecadação”.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

22

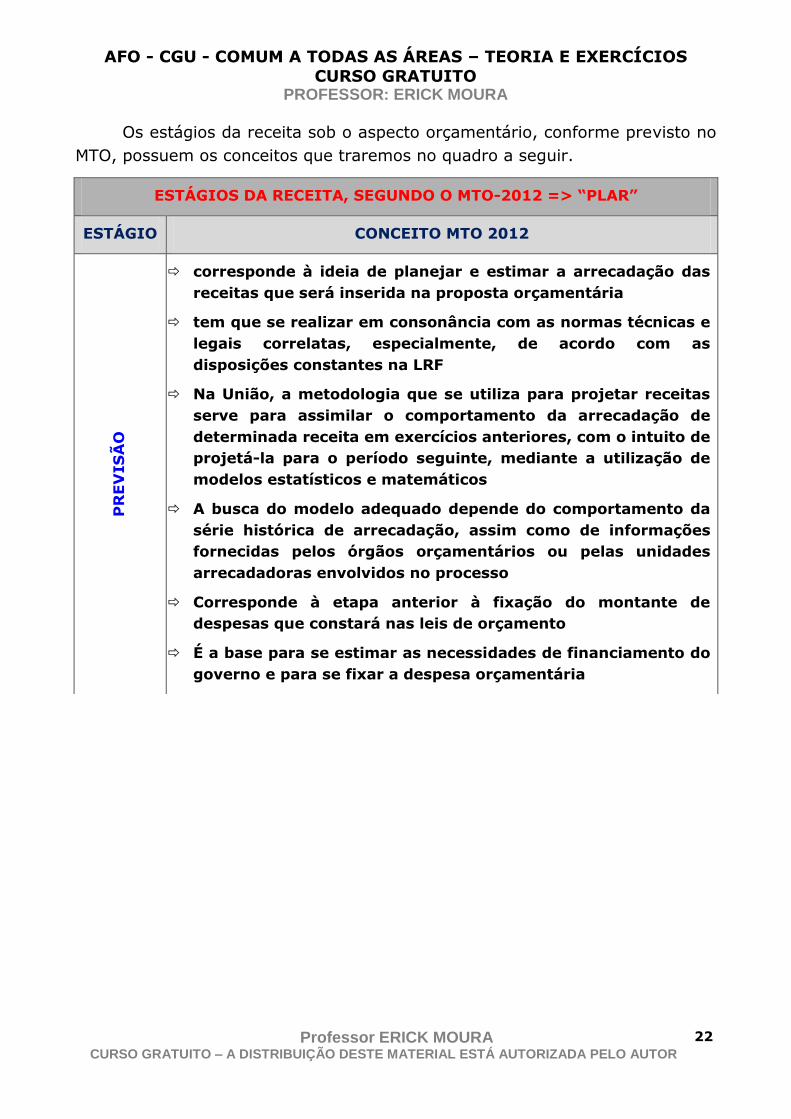

Os estágios da receita sob o aspecto orçamentário, conforme previsto no

MTO, possuem os conceitos que traremos no quadro a seguir.

ESTÁGIOS DA RECEITA, SEGUNDO O MTO-2012 => “PLAR”

ESTÁGIO CONCEITO MTO 2012

PR

EV

IS

ÃO

corresponde à ideia de planejar e estimar a arrecadação das

receitas que será inserida na proposta orçamentária

tem que se realizar em consonância com as normas técnicas e

legais correlatas, especialmente, de acordo com as

disposições constantes na LRF

Na União, a metodologia que se utiliza para projetar receitas

serve para assimilar o comportamento da arrecadação de

determinada receita em exercícios anteriores, com o intuito de

projetá-la para o período seguinte, mediante a utilização de

modelos estatísticos e matemáticos

A busca do modelo adequado depende do comportamento da

série histórica de arrecadação, assim como de informações

fornecidas pelos órgãos orçamentários ou pelas unidades

arrecadadoras envolvidos no processo

Corresponde à etapa anterior à fixação do montante de

despesas que constará nas leis de orçamento

É a base para se estimar as necessidades de financiamento do

governo e para se fixar a despesa orçamentária

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

23

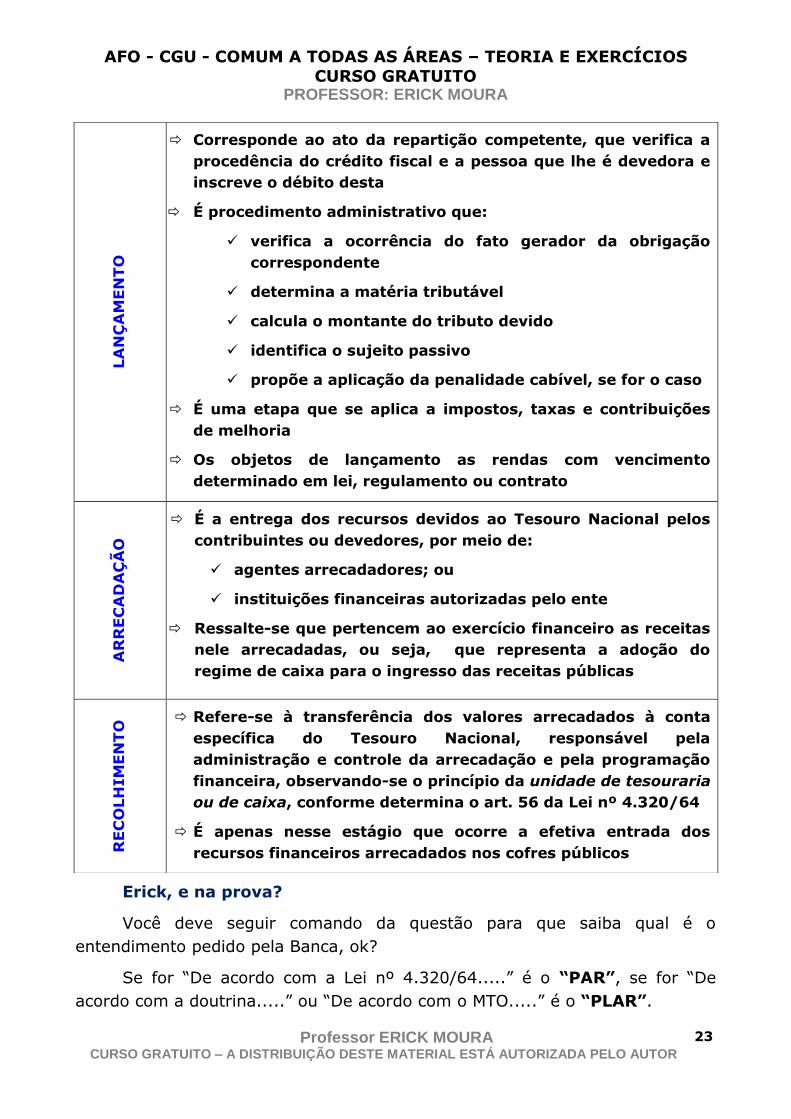

Erick, e na prova?

Você deve seguir comando da questão para que saiba qual é o

entendimento pedido pela Banca, ok?

Se for “De acordo com a Lei nº 4.320/64.....” é o “PAR”, se for “De

acordo com a doutrina.....” ou “De acordo com o MTO.....” é o “PLAR”.

LA

NÇ

AM

EN

TO

Corresponde ao ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e

inscreve o débito desta

É procedimento administrativo que:

verifica a ocorrência do fato gerador da obrigação

correspondente

determina a matéria tributável

calcula o montante do tributo devido

identifica o sujeito passivo

propõe a aplicação da penalidade cabível, se for o caso

É uma etapa que se aplica a impostos, taxas e contribuições

de melhoria

Os objetos de lançamento as rendas com vencimento

determinado em lei, regulamento ou contrato

AR

RE

CA

DA

ÇÃ

O

É a entrega dos recursos devidos ao Tesouro Nacional pelos

contribuintes ou devedores, por meio de:

agentes arrecadadores; ou

instituições financeiras autorizadas pelo ente

Ressalte-se que pertencem ao exercício financeiro as receitas

nele arrecadadas, ou seja, que representa a adoção do

regime de caixa para o ingresso das receitas públicas

REC

OLH

IM

EN

TO

Refere-se à transferência dos valores arrecadados à conta

específica do Tesouro Nacional, responsável pela

administração e controle da arrecadação e pela programação

financeira, observando-se o princípio da unidade de tesouraria

ou de caixa, conforme determina o art. 56 da Lei nº 4.320/64

É apenas nesse estágio que ocorre a efetiva entrada dos

recursos financeiros arrecadados nos cofres públicos

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

24

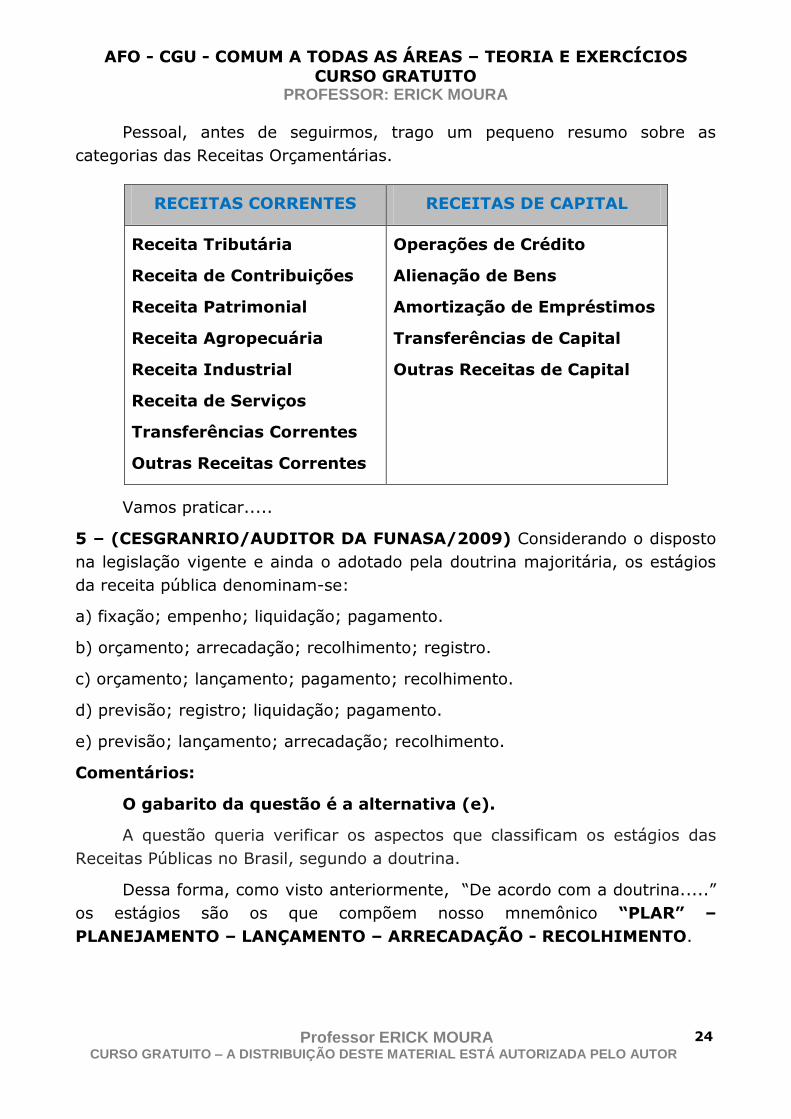

Pessoal, antes de seguirmos, trago um pequeno resumo sobre as

categorias das Receitas Orçamentárias.

Vamos praticar.....

5 – (CESGRANRIO/AUDITOR DA FUNASA/2009) Considerando o disposto

na legislação vigente e ainda o adotado pela doutrina majoritária, os estágios

da receita pública denominam-se:

a) fixação; empenho; liquidação; pagamento.

b) orçamento; arrecadação; recolhimento; registro.

c) orçamento; lançamento; pagamento; recolhimento.

d) previsão; registro; liquidação; pagamento.

e) previsão; lançamento; arrecadação; recolhimento.

Comentários:

O gabarito da questão é a alternativa (e).

A questão queria verificar os aspectos que classificam os estágios das

Receitas Públicas no Brasil, segundo a doutrina.

Dessa forma, como visto anteriormente, “De acordo com a doutrina.....”

os estágios são os que compõem nosso mnemônico “PLAR” –

PLANEJAMENTO – LANÇAMENTO – ARRECADAÇÃO - RECOLHIMENTO.

RECEITAS CORRENTES RECEITAS DE CAPITAL

Receita Tributária

Receita de Contribuições

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

Outras Receitas Correntes

Operações de Crédito

Alienação de Bens

Amortização de Empréstimos

Transferências de Capital

Outras Receitas de Capital

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

25

6 – (CESGRANRIO/AGENTE ADMINISTRATIVO – TCE-RO/2007) As

receitas correntes do setor público são recursos financeiros oriundos das

atividades operacionais do setor público. Fazem parte do conjunto de receitas

correntes as receitas:

a) tributárias, de juros e alocativas.

b) tributárias, de contribuições e patrimoniais.

c) de juros, industriais e de operações de crédito.

d) de alienação de bens, patrimoniais e transferências de capital.

e) de contribuições, amortização de empréstimos e industriais.

Comentários:

O gabarito da questão é a alternativa (b).

Vimos nessa aula que, quanto à Classificação em Categorias Econômicas,

o §4º do art. 11 da Lei nº 4.320/64, estabelece que as RECEITAS

CORRENTES compreendem (destaque para as que constam na questão):

RECEITA TRIBUTÁRIA

Impostos

Taxas

Contribuições de Melhoria

RECEITA DE CONTRIBUIÇOES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

Relembrem nosso mnemônico:

RECEITAS CORRENTES

Para ajudar a guardar, vamos a um famoso bizu:

“TCPAISTransOu”

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

26

Dessa forma, as seguintes receitas que constam na questão são

RECEITAS DE CAPITAL:

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

RECEITAS DE CAPITAL

Outro bizu para ajudar a guardar:

“AOAmorTransOu”

Por fim, as Receitas Alocativas correspondem a uma invenção da Banca.

7 – (CESGRANRIO/AGENTE ADMINISTRATIVO – TCE-RO/2007) Os

estágios da receita pública são:

a) deliberação, estruturação, recebimento e utilização.

b) previsão, lançamento, arrecadação e recolhimento.

c) fixação, empenho, arrecadação e recebimento.

d) fixação, aprovação, recolhimento e liquidação.

e) provisão, alocação, recolhimento e distribuição.

Comentários:

O gabarito da questão é a alternativa (b).

Observem como as questões se repetem....

Dessa forma, os estágios são os que compõem nosso mnemônico

“PLAR” – PLANEJAMENTO – LANÇAMENTO – ARRECADAÇÃO -

RECOLHIMENTO.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

27

A respeito da administração financeira e orçamentária, julgue o item

que se segue.

8 – (CESPE/POLÍCIA FEDERAL/2009) O estágio de execução da receita

classificado como arrecadação ocorre com a transferência dos valores

devidos pelos contribuintes ou devedores à conta específica do

Tesouro.

Comentários:

Gabarito da questão: ERRADA.

A assertiva não se coaduna com o conceito do estágio da arrecadação,

pois quando ocorre a transferência dos valores devidos pelos contribuintes ou

devedores à conta específica do Tesouro estamos diante do estágio do

RECOLHIMENTO.

Observe que a Banca não colocou o estágio do Recolhimento na questão

e nem precisávamos saber se ela pedia o enfoque da Lei, do MTO ou da

doutrina, ok?

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens.

9 – (CESPE/ANALISTA JUDICIÁRIO–STF/2008) Receitas imobiliárias e de

valores mobiliários constituem receita patrimonial, que se classifica como

receita corrente, para qualquer esfera da administração.

Comentários:

Gabarito da questão: CERTA

Segundo o Manual da Receita Nacional da STN, Receitas Patrimoniais

são as referentes ao ingresso proveniente de rendimentos sobre investimentos

do ativo permanente, de aplicações de disponibilidades em operações de

mercado e outros rendimentos oriundos de renda de ativos permanentes.

Desta forma, receitas imobiliárias e as de valores mobiliários são

classificadas como Receitas Orçamentárias em sua categoria econômica

“Receitas Correntes”.

Lembrem-se do nosso mnemônico: “TCPAISTransOu”.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

28

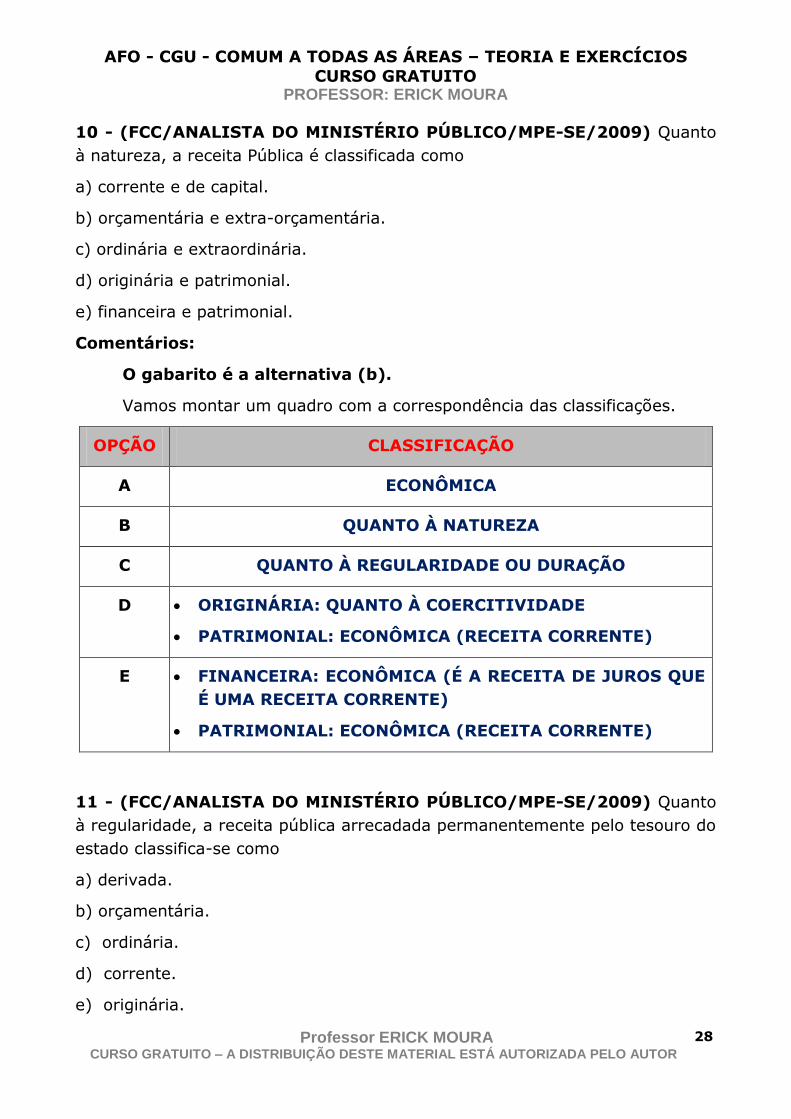

10 - (FCC/ANALISTA DO MINISTÉRIO PÚBLICO/MPE-SE/2009) Quanto

à natureza, a receita Pública é classificada como

a) corrente e de capital.

b) orçamentária e extra-orçamentária.

c) ordinária e extraordinária.

d) originária e patrimonial.

e) financeira e patrimonial.

Comentários:

O gabarito é a alternativa (b).

Vamos montar um quadro com a correspondência das classificações.

OPÇÃO CLASSIFICAÇÃO

A ECONÔMICA

B QUANTO À NATUREZA

C QUANTO À REGULARIDADE OU DURAÇÃO

D ORIGINÁRIA: QUANTO À COERCITIVIDADE

PATRIMONIAL: ECONÔMICA (RECEITA CORRENTE)

E FINANCEIRA: ECONÔMICA (É A RECEITA DE JUROS QUE

É UMA RECEITA CORRENTE)

PATRIMONIAL: ECONÔMICA (RECEITA CORRENTE)

11 - (FCC/ANALISTA DO MINISTÉRIO PÚBLICO/MPE-SE/2009) Quanto

à regularidade, a receita pública arrecadada permanentemente pelo tesouro do

estado classifica-se como

a) derivada.

b) orçamentária.

c) ordinária.

d) corrente.

e) originária.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

29

Comentários:

O gabarito é a alternativa (c).

Quanto à REGULARIDADE OU DURAÇÃO, as RECEITAS PÚBLICAS se

classificam em:

a) Ordinária

b) Extraordinária

12 - (FCC/ANALISTA DO MINISTÉRIO PÚBLICO/MPE-SE/2009) A

receita pública obtida pelo Estado, resultante do seu poder de tributar o

patrimônio da coletividade, segundo a classificação doutrinária, denomina-se:

a) derivada.

b) ordinária.

c) originária.

d) patrimonial.

e) industrial.

Comentários:

O gabarito é a alternativa (a).

Em relação ao à coercitividade ou classificação Alemã ou

classificação quanto à origem, as receitas públicas se classificam em:

a) Receitas Derivadas ou Receitas de Economia Pública ou Receitas de

Direito Público

são as que derivam do poder impositivo da soberania do Estado

sobre o patrimônio alheio, ou seja, é unilateral e obriga o particular a

“contribuir” e pagar determinado valor.

b) Receitas Originárias ou Receitas de Economia Privada ou Receitas

de Direito Privado

são as que se originam de atos negociais, onde o Estado não exerce o

seu Poder de Império, pois Estado e particular se encontram em um

mesmo patamar.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

30

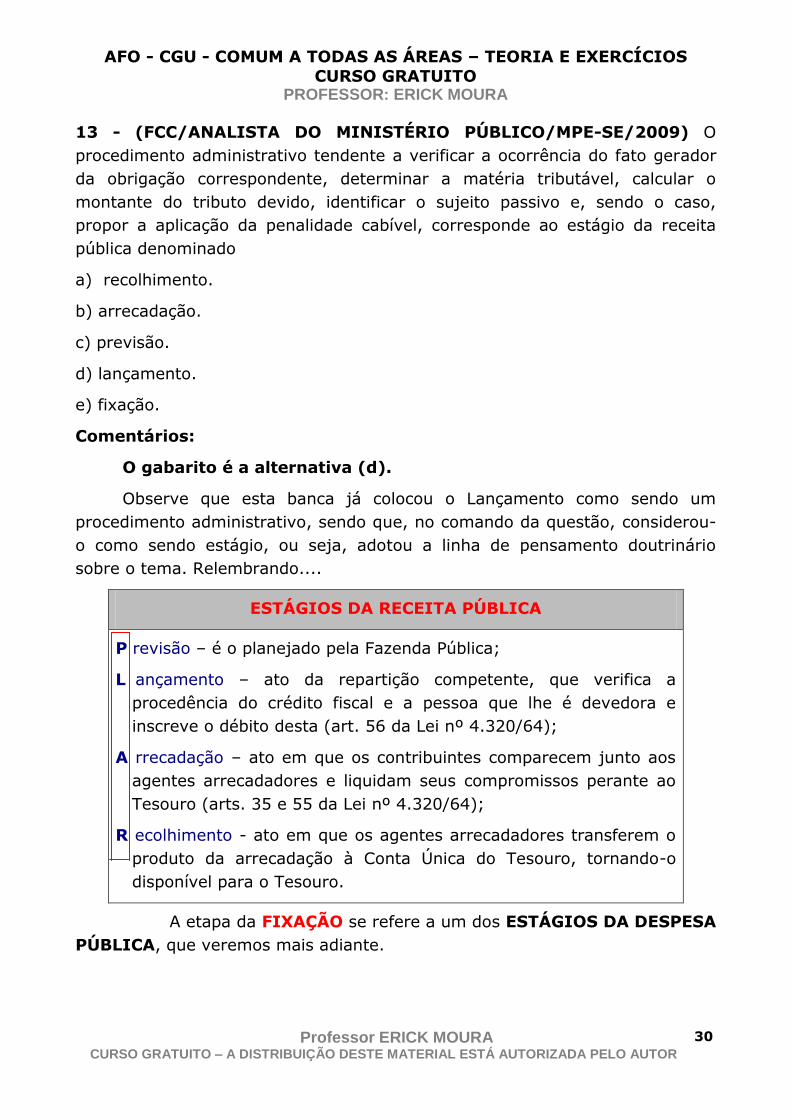

13 - (FCC/ANALISTA DO MINISTÉRIO PÚBLICO/MPE-SE/2009) O

procedimento administrativo tendente a verificar a ocorrência do fato gerador

da obrigação correspondente, determinar a matéria tributável, calcular o

montante do tributo devido, identificar o sujeito passivo e, sendo o caso,

propor a aplicação da penalidade cabível, corresponde ao estágio da receita

pública denominado

a) recolhimento.

b) arrecadação.

c) previsão.

d) lançamento.

e) fixação.

Comentários:

O gabarito é a alternativa (d).

Observe que esta banca já colocou o Lançamento como sendo um

procedimento administrativo, sendo que, no comando da questão, considerou-

o como sendo estágio, ou seja, adotou a linha de pensamento doutrinário

sobre o tema. Relembrando....

ESTÁGIOS DA RECEITA PÚBLICA

P revisão – é o planejado pela Fazenda Pública;

L ançamento – ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e

inscreve o débito desta (art. 56 da Lei nº 4.320/64);

A rrecadação – ato em que os contribuintes comparecem junto aos

agentes arrecadadores e liquidam seus compromissos perante ao

Tesouro (arts. 35 e 55 da Lei nº 4.320/64);

R ecolhimento - ato em que os agentes arrecadadores transferem o

produto da arrecadação à Conta Única do Tesouro, tornando-o

disponível para o Tesouro.

A etapa da FIXAÇÃO se refere a um dos ESTÁGIOS DA DESPESA

PÚBLICA, que veremos mais adiante.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

31

14 - (FCC/ANALISTA JUDICIÁRIO/TRF – 5ª REGIÃO/2008) A Receita

pública classifica-se em dois grupos denominados receitas:

a) correntes e de capital.

b) orçamentária e extra-orçamentária.

c) patrimonial e extra-orçamentária.

d) patrimonial e tributária.

e) orçamentária e de capital.

Comentários:

O gabarito é a alternativa (b).

No item (a), as Receitas Correntes e de Capital correspondem à

classificação econômica das receitas orçamentárias.

No item (b), em termos doutrinários, a Banca adotou o pensamento

minoritário de João Angélico que classifica a RECEITA PÚBLICA em 2 grupos:

RECEITA ORÇAMENTÁRIA

RECEITA EXTRAORÇAMENTÁRIA

Nos demais itens, vamos classificar sinteticamente cada uma das

receitas.

PATRIMONIAL: Receita Corrente, ou seja, classificação

econômica das receitas orçamentárias

TRIBUTÁRIA: Receita Corrente, ou seja, classificação

econômica das receitas orçamentárias

DE CAPITAL: Classificação econômica das receitas

orçamentárias

15 - (FCC/TÉCNICO DE ORÇAMENTO/MPU/2007) Os estágios da receita

pública são, em ordem cronológica,

a) lançamento, previsão, recolhimento e arrecadação.

b) lançamento, previsão, arrecadação e recolhimento.

c) previsão, lançamento, recolhimento e arrecadação.

d) previsão, lançamento, arrecadação e recolhimento.

e) arrecadação, lançamento, previsão e recolhimento.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

32

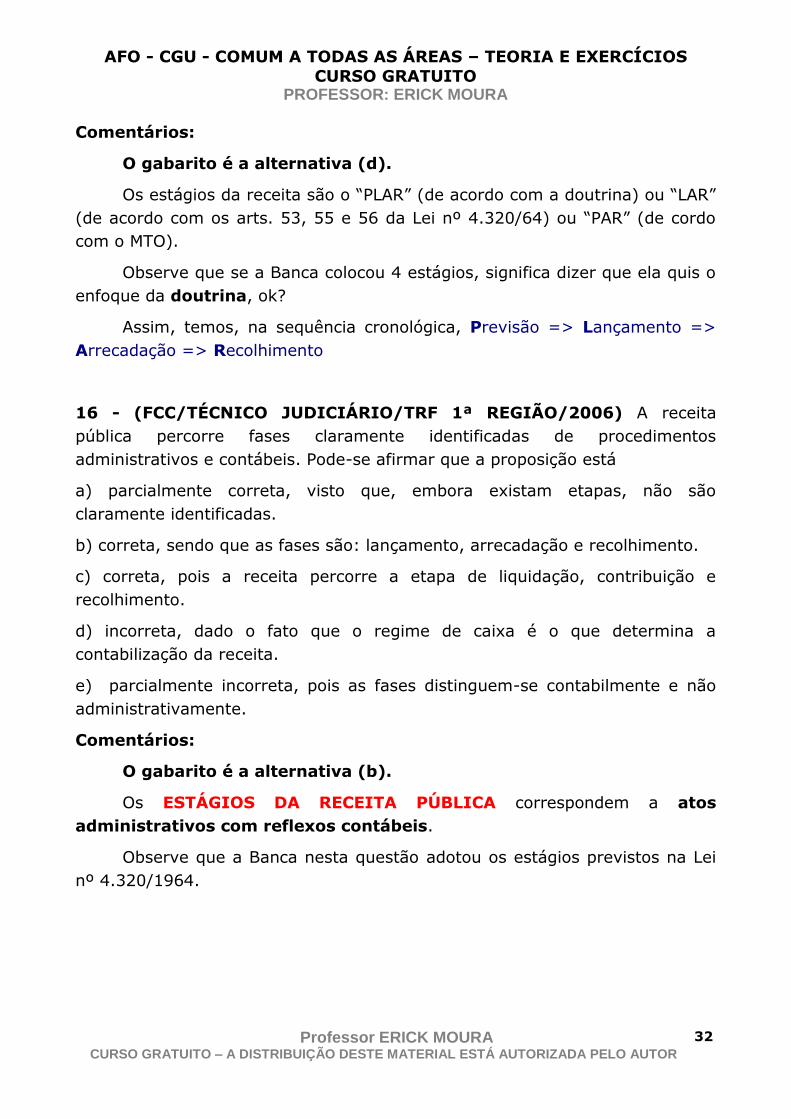

Comentários:

O gabarito é a alternativa (d).

Os estágios da receita são o “PLAR” (de acordo com a doutrina) ou “LAR”

(de acordo com os arts. 53, 55 e 56 da Lei nº 4.320/64) ou “PAR” (de cordo

com o MTO).

Observe que se a Banca colocou 4 estágios, significa dizer que ela quis o

enfoque da doutrina, ok?

Assim, temos, na sequência cronológica, Previsão => Lançamento =>

Arrecadação => Recolhimento

16 - (FCC/TÉCNICO JUDICIÁRIO/TRF 1ª REGIÃO/2006) A receita

pública percorre fases claramente identificadas de procedimentos

administrativos e contábeis. Pode-se afirmar que a proposição está

a) parcialmente correta, visto que, embora existam etapas, não são

claramente identificadas.

b) correta, sendo que as fases são: lançamento, arrecadação e recolhimento.

c) correta, pois a receita percorre a etapa de liquidação, contribuição e

recolhimento.

d) incorreta, dado o fato que o regime de caixa é o que determina a

contabilização da receita.

e) parcialmente incorreta, pois as fases distinguem-se contabilmente e não

administrativamente.

Comentários:

O gabarito é a alternativa (b).

Os ESTÁGIOS DA RECEITA PÚBLICA correspondem a atos

administrativos com reflexos contábeis.

Observe que a Banca nesta questão adotou os estágios previstos na Lei

nº 4.320/1964.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

33

17 - (FCC/ANALISTA JUDICIÁRIO/TRE – RN/2005) A receita pública é

classificada em dois grupos:

a) patrimonial e serviços.

b) patrimonial e tributária.

c) serviços e tributária.

d) orçamentária e tributária.

e) orçamentária e extra-orçamentária.

Comentários:

O gabarito é a alternativa (e).

Observe mais uma vez que a FCC adotou o pensamento minoritário de

João Angélico que classifica a RECEITA PÚBLICA em 2 grupos:

RECEITA ORÇAMENTÁRIA

RECEITA EXTRAORÇAMENTÁRIA

18 - (FCC/ASSESSOR JURÍDICO/TCE – PI/2002) A respeito de receita

pública é correto afirmar que as receitas

a) correntes são as provenientes de realização de recursos financeiros oriundos

de constituição de dívidas.

b) derivadas são as provenientes de receitas tributárias, patrimonial,

agropecuária, industrial e de serviços.

c) derivadas advém da exploração, pelo Estado, da atividade econômica.

d) originárias caracterizam-se pelo constrangimento legal para sua

arrecadação, como exemplo, os tributos.

e) podem ser compreendidas como todo o ingresso de recursos financeiros ao

tesouro nacional, com ou sem contrapartida no passivo e independentemente

de aumento de capital.

Comentários:

O gabarito é a alternativa (e).

Observe a troca de conceitos em cada alternativa.

Antes, cabe o registro de que no item (e) temos associado o conceito de

RECEITAS ORÇAMENTÁRIAS E EXTRAORÇAMENTÁRIAS.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

34

CORREÇÃO DOS ITENS

ITEM CORREÇÃO

A DE CAPITAL são as provenientes de realização de recursos

financeiros oriundos de constituição de dívidas.

B CORRENTES são as provenientes de receitas tributárias,

patrimonial, agropecuária, industrial e de serviços.

C ORIGINÁRIAS advém da exploração, pelo Estado, da atividade

econômica.

D DERIVADAS caracterizam-se pelo constrangimento legal para

sua arrecadação, como exemplo, os tributos.

19 - (FCC/SUBPROCURADOR/TCE – SE/2002) No que concerne à

classificação da receita pública, é correto afirmar que na Lei nº 4.320/64

a) a receita tributária é instituída pelas entidades estatais e autárquicas,

compreendendo os impostos, as taxas e as tarifas.

b) são receitas correntes as receitas tributárias, patrimonial, industrial e

diversas.

c) são receitas correntes as provenientes de recursos financeiros oriundos de

constituição de dívida.

d) são receitas de capital as receitas tributárias, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras.

e) são receitas correntes as provenientes da conversão, em espécie, de bens e

direitos.

Comentários:

O gabarito é a alternativa (b).

Vamos corrigir os itens:

Item (a) – Receita Tributária é aquela instituída pela União, pelos

Estados, Distrito Federal e Municípios, compreendendo os impostos, as

taxas e contribuições de melhoria, nos termos da Constituição e das leis

vigentes em matéria financeira.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

35

Item (b) – As Receitas Correntes correspondem ao nosso mnemônico

“TCPAISTransOu”, onde DIVERSAS, no contexto da questão, corresponde a

OUTRAS RECEITAS CORRENTES.

Item (c) – As RECEITAS DE CAPITAL são as provenientes de realização

de recursos financeiros oriundos de constituição de dívidas

Item (d) – São RECEITAS CORRENTES as receitas tributárias, de

contribuições, patrimonial, agropecuária, industrial, de serviços e outras.

Item (e) - São RECEITAS DE CAPITAL as provenientes da conversão,

em espécie, de bens e direitos.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

36

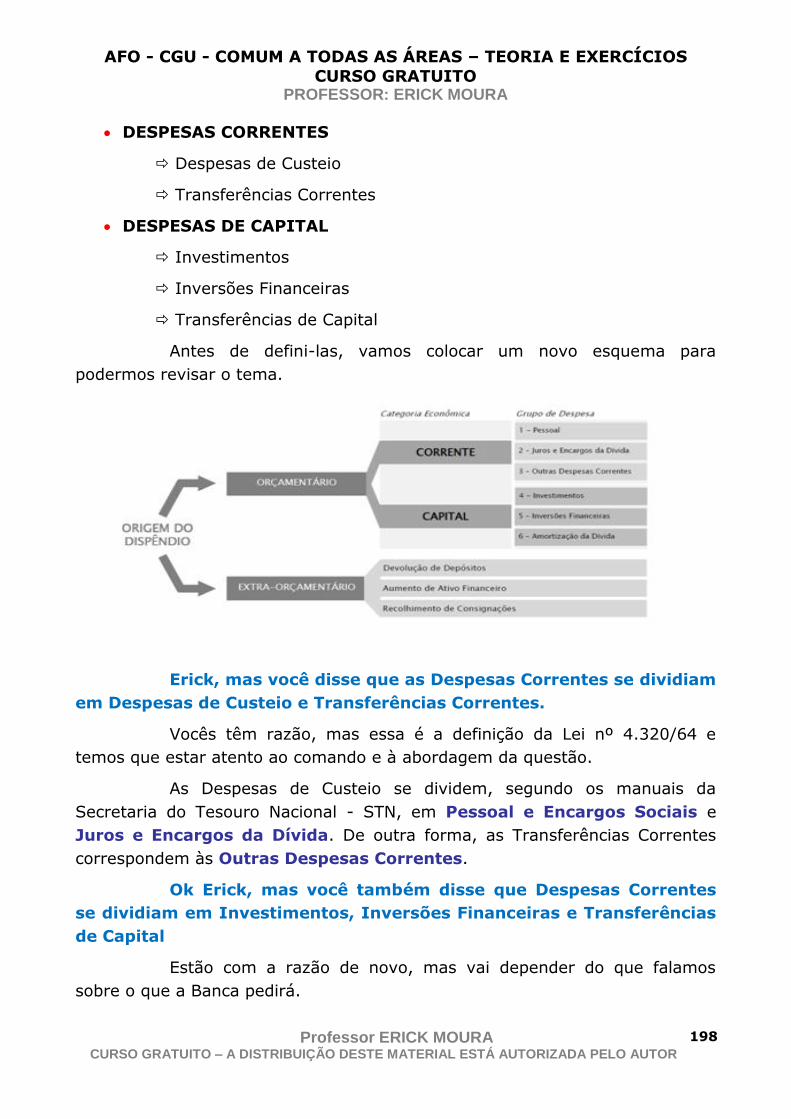

CAPÍTULO 2

2 – Conceito, estágios e classificação econômica da Despesa pública

2.1 - DESPESAS PÚBLICAS - CONCEITOS

Agora, passaremos a abordar o conceito e as classificações de

DEPSESAS PÚBLICAS, segundo a doutrina.

Segundo o Manual de Despesa Nacional (1ª Edição) da STN:

2.1.1 - CONCEITO – ENFOQUE PATRIMONIAL

Despesas são decréscimos nos benefícios econômicos durante o

período contábil sob a forma de saída de recursos ou redução de ativos ou

incremento em passivos, que resultem em decréscimo do patrimônio líquido e

que não sejam provenientes de distribuição aos proprietários da entidade.

(Definição baseada na Resolução do CFC 1.121/2008).

Relembra-se que, de acordo com os princípios da Contabilidade,

registra-se a despesa quando ocorrer do seu fato gerador, ocorrendo ou não o

seu pagamento.

Desta forma, segundo o Manual a despesa pública sob o enfoque

patrimonial pode ser assim classificada:

a) Quanto à entidade que apropria a despesa:

- Despesa Pública – aquela efetuada por entidade pública.

- Despesa Privada – aquela efetuada pela entidade privada.

b) Quanto à dependência da execução orçamentária:

- Despesa resultante da execução orçamentária – aquela que

depende de autorização orçamentária para acontecer. Exemplo: despesa com

salário, despesa com serviço, etc.

- Despesa independente da execução orçamentária – aquela que

independe de autorização orçamentária para acontecer. Exemplo: constituição

de provisão, despesa com depreciação, etc.

2.1.2 - CONCEITO – ENFOQUE ORÇAMENTÁRIO

Importante destacar que orçamento representa o fluxo de

ingressos e aplicação de recursos em determinado período, o que o torna um

instrumento fundamental de planejamento para qualquer entidade, pública ou

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

37

privada.

Assim, Despesa ou Dispêndio orçamentário pode ou não diminuir a

situação líquida patrimonial, em razão do fluxo que deriva da utilização de

crédito consignado no orçamento da entidade.

De acordo com o Manual, a despesa orçamentária pode ser assim

classificada:

a) Quanto às entidades destinatárias do orçamento:

- Despesa Orçamentária Pública – aquela executada por

entidade pública e que depende de autorização legislativa para sua

realização, por meio da Lei Orçamentária Anual ou de Créditos

Adicionais, pertencendo ao exercício financeiro da emissão do

respectivo empenho.

- Despesa Orçamentária Privada – aquela executada por entidade

privada e que depende de autorização orçamentária aprovada por ato de

conselho superior ou outros procedimentos internos para sua consecução.

b) Quanto ao impacto na situação líquida patrimonial:

- Despesa Orçamentária Efetiva – aquela que, no momento da sua

realização, reduz a situação líquida patrimonial da entidade. Constitui fato

contábil modificativo diminutivo.

- Despesa Orçamentária Não-Efetiva – aquela que, no momento da

sua realização, não reduz a situação líquida patrimonial da entidade e constitui

fato contábil permutativo. Neste caso, além da despesa orçamentária, registra-

se concomitantemente conta de variação ativa para anular o efeito dessa

despesa sobre o patrimônio líquido da entidade.

2.1.3 - OUTROS CONCEITOS DE DESPESA PÚBLICA

Conforme J. Teixeira Machado Júnior:

EM SENTIDO LATO: obrigações a se assumirem quando se

adquirirem bens e serviços por empenhos, a fim de se aplicarem nas

atividades que serão desenvolvidas ou executadas nas diversas áreas de

atuação governamental.

EM SENTIDO ESTRITO: consumo efetivo dos bens e serviços que

se destinam às atividades executadas ou desenvolvidas nas diversas áreas de

atuação do governo, ou seja, trata-se de despesa real ou custo efetivamente

incorrido.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

38

Em um viés mais voltado para Finanças Públicas, Alberto Deodato

define assim:

É o gasto da riqueza pública autorizado pelo poder competente,

com o fim de socorrer a uma necessidade pública.

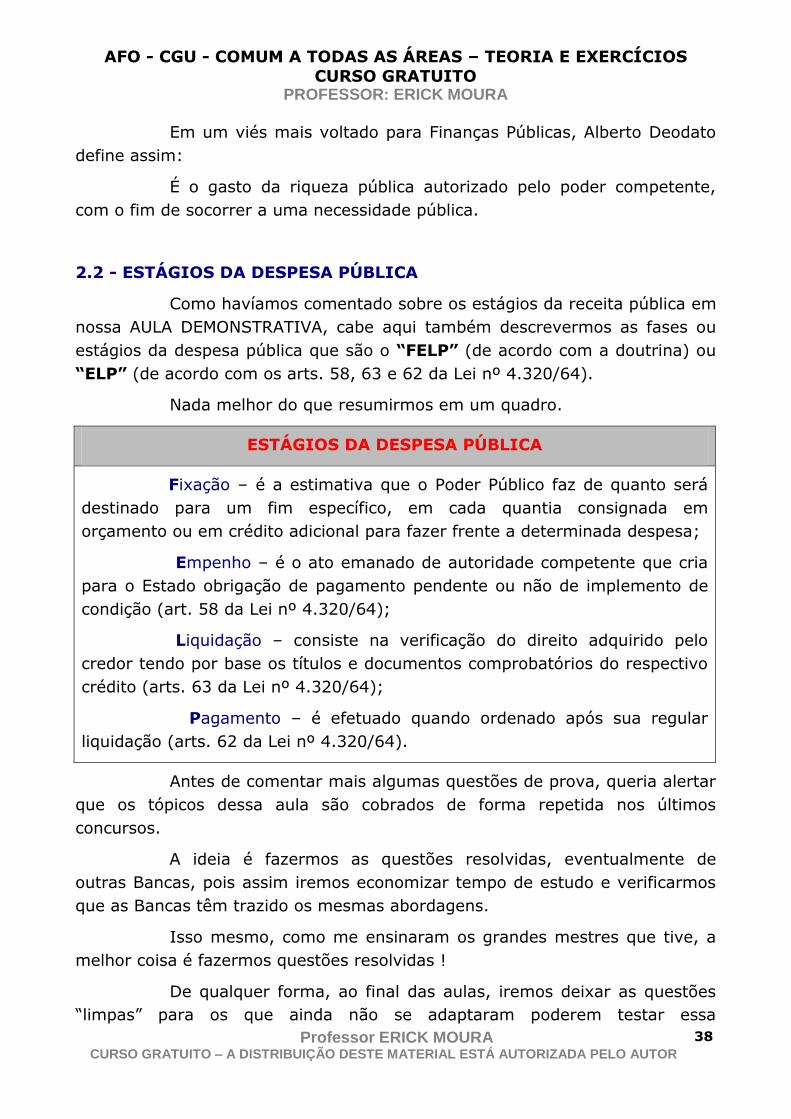

2.2 - ESTÁGIOS DA DESPESA PÚBLICA

Como havíamos comentado sobre os estágios da receita pública em

nossa AULA DEMONSTRATIVA, cabe aqui também descrevermos as fases ou

estágios da despesa pública que são o “FELP” (de acordo com a doutrina) ou

“ELP” (de acordo com os arts. 58, 63 e 62 da Lei nº 4.320/64).

Nada melhor do que resumirmos em um quadro.

ESTÁGIOS DA DESPESA PÚBLICA

Fixação – é a estimativa que o Poder Público faz de quanto será

destinado para um fim específico, em cada quantia consignada em

orçamento ou em crédito adicional para fazer frente a determinada despesa;

Empenho – é o ato emanado de autoridade competente que cria

para o Estado obrigação de pagamento pendente ou não de implemento de

condição (art. 58 da Lei nº 4.320/64);

Liquidação – consiste na verificação do direito adquirido pelo

credor tendo por base os títulos e documentos comprobatórios do respectivo

crédito (arts. 63 da Lei nº 4.320/64);

Pagamento – é efetuado quando ordenado após sua regular

liquidação (arts. 62 da Lei nº 4.320/64).

Antes de comentar mais algumas questões de prova, queria alertar

que os tópicos dessa aula são cobrados de forma repetida nos últimos

concursos.

A ideia é fazermos as questões resolvidas, eventualmente de

outras Bancas, pois assim iremos economizar tempo de estudo e verificarmos

que as Bancas têm trazido os mesmas abordagens.

Isso mesmo, como me ensinaram os grandes mestres que tive, a

melhor coisa é fazermos questões resolvidas !

De qualquer forma, ao final das aulas, iremos deixar as questões

“limpas” para os que ainda não se adaptaram poderem testar essa

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

39

metodologia. Claro, no final, teremos o gabarito, sem os comentários.

Dito isso, vamos em frente.

CAIU NA PROVA !

20 – (FCC/MPE-SE/2009) De acordo com a doutrina majoritária, são

estágios da despesa orçamentária:

a) previsão, lançamento, empenho e pagamento.

b) fixação, reserva, empenho e liquidação.

c) previsão, empenho, fixação e pagamento.

d) fixação, liquidação, pagamento e cancelamento.

e) fixação, empenho, liquidação e pagamento.

Comentários:

Gabarito da questão: alternativa (e).

As fases ou estágios da despesa pública que são o “FELP” (de acordo

com a doutrina) ou “ELP” (de acordo com os arts. 58, 63 e 62 da Lei nº

4.320/64).

21 - (FCC/TÉCNICO DE CONTROLE INTERNO I - TCE-MG/2007) A

despesa pública é processada na seguinte ordem:

a) ordem de pagamento, empenho, pagamento e liquidação.

b) empenho, liquidação, ordem de pagamento e pagamento.

c) liquidação, empenho, pagamento e ordem de pagamento.

d) ordem de pagamento, liquidação, pagamento e empenho.

e) pagamento, liquidação, empenho e ordem de pagamento.

Comentários:

Gabarito da questão: alternativa (b).

É o que preveem, respectivamente, os arts. 58, 63, 64 e 62 da Lei nº

4.320/64. Não falamos antes, mas a ordem de pagamento é o despacho

exarado por autoridade competente, o qual determina que a despesa seja

paga.

Mnemônico: “ELP” ou “FELP” a depender do comando da questão ou

das alternativas disponíveis.

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

40

22 - (FCC/TÉCNICO DE CONTROLE INTERNO – MPU/2007) Os estágios

da despesa pública são, em ordem cronológica,

a) fixação, liquidação, empenho e pagamento.

b) previsão, lançamento, empenho e pagamento.

c) previsão, empenho, fixação e liquidação.

d) fixação, empenho, liquidação e pagamento.

e) arrecadação, lançamento, previsão e recolhimento.

Comentários:

Gabarito da questão: alternativa (d).

Observemos que o enfoque foi outro para o tema. Como há a previsão

em uma das alternativas, a banca explorou nosso mnemônico “FELP”

(enfoque doutrinário).

2.3 - CLASSIFICAÇÕES DA DESPESA PÚBLICA

A doutrina classifica a Despesa Pública da seguinte forma: quanto à

natureza, quanto à afetação patrimonial e quanto à regularidade.

2.3.1 - Quanto à natureza:

É a que se relaciona à autorização ou não por parte do Poder

Legislativo, a fim de se financiarem os dispêndios públicos.

a) Despesas Extraorçamentárias: em adaptação ao parágrafo

único do art. 3º da Lei nº 4.320/64, seriam as saídas compensatórias no ativo

e no passivo financeiros, decorrentes de receitas extraorçamentárias.

Também podemos definir como dispêndios que NÃO DEPENDEM

de autorização legislativa, ou seja, cuja execução corre fora da lei do

orçamento.

Outro enfoque seria que, geralmente, são valores devolvidos pelo

Estado em razão de estarem temporariamente em poder estatal. Assim,

quando o Estado desembolsa ou “devolve” os valores que se classificaram

como receitas extraorçamentária, estaremos diante de uma DESPESA

EXTRAORÇAMENTÁRIA.

Ex. de Despesas Extraorçamentárias: devolução de cauções,

saques de depósitos judiciais, resgates de operações de ingresso provenientes

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

41

de antecipação de Receita Orçamentária (ARO).

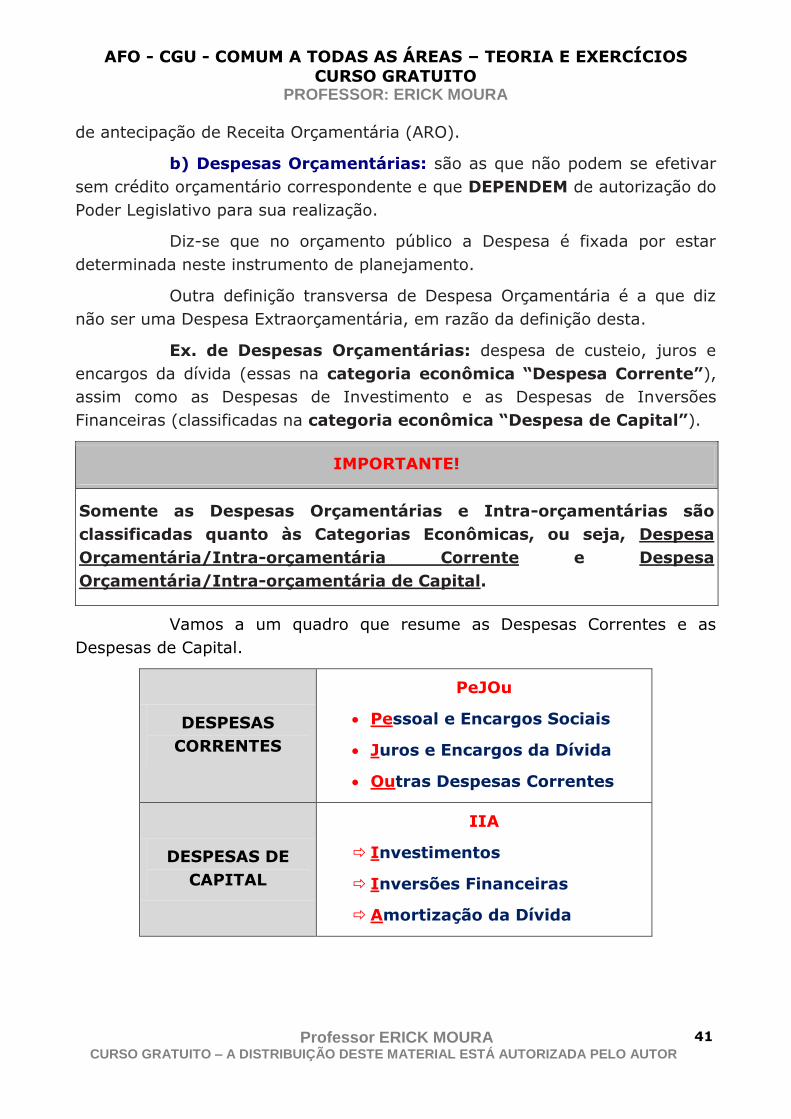

b) Despesas Orçamentárias: são as que não podem se efetivar

sem crédito orçamentário correspondente e que DEPENDEM de autorização do

Poder Legislativo para sua realização.

Diz-se que no orçamento público a Despesa é fixada por estar

determinada neste instrumento de planejamento.

Outra definição transversa de Despesa Orçamentária é a que diz

não ser uma Despesa Extraorçamentária, em razão da definição desta.

Ex. de Despesas Orçamentárias: despesa de custeio, juros e

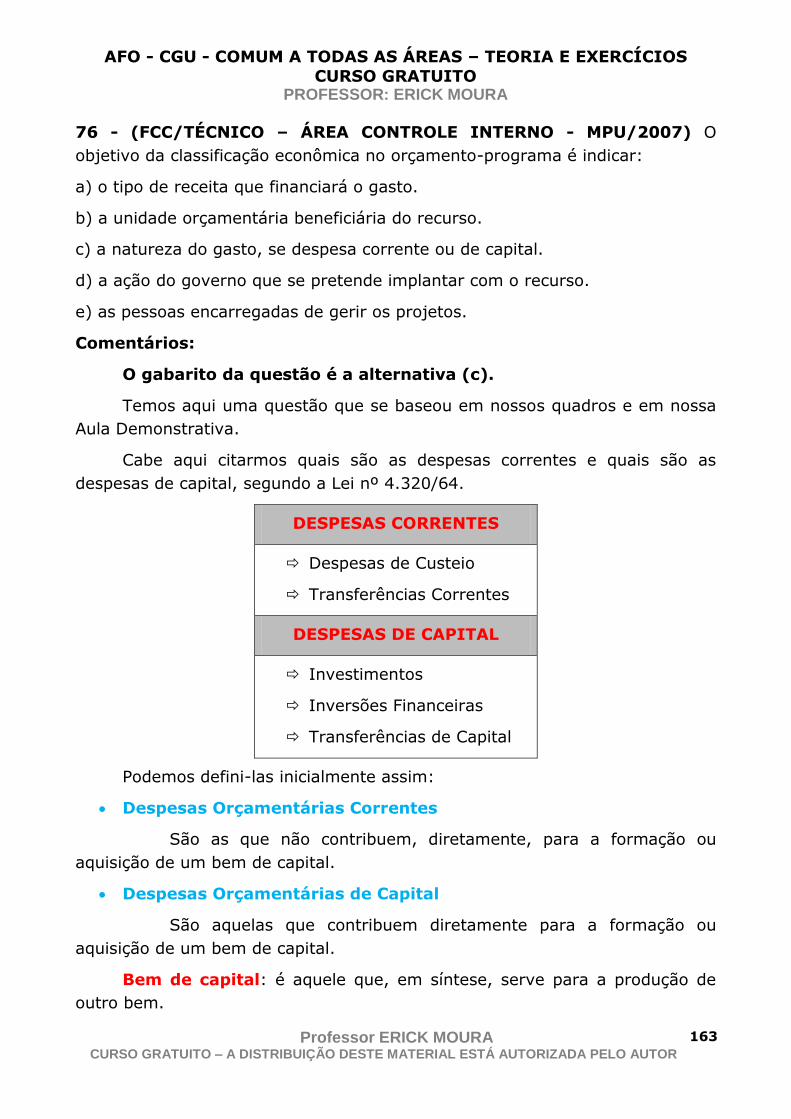

encargos da dívida (essas na categoria econômica “Despesa Corrente”),

assim como as Despesas de Investimento e as Despesas de Inversões

Financeiras (classificadas na categoria econômica “Despesa de Capital”).

IMPORTANTE!

Somente as Despesas Orçamentárias e Intra-orçamentárias são

classificadas quanto às Categorias Econômicas, ou seja, Despesa

Orçamentária/Intra-orçamentária Corrente e Despesa

Orçamentária/Intra-orçamentária de Capital.

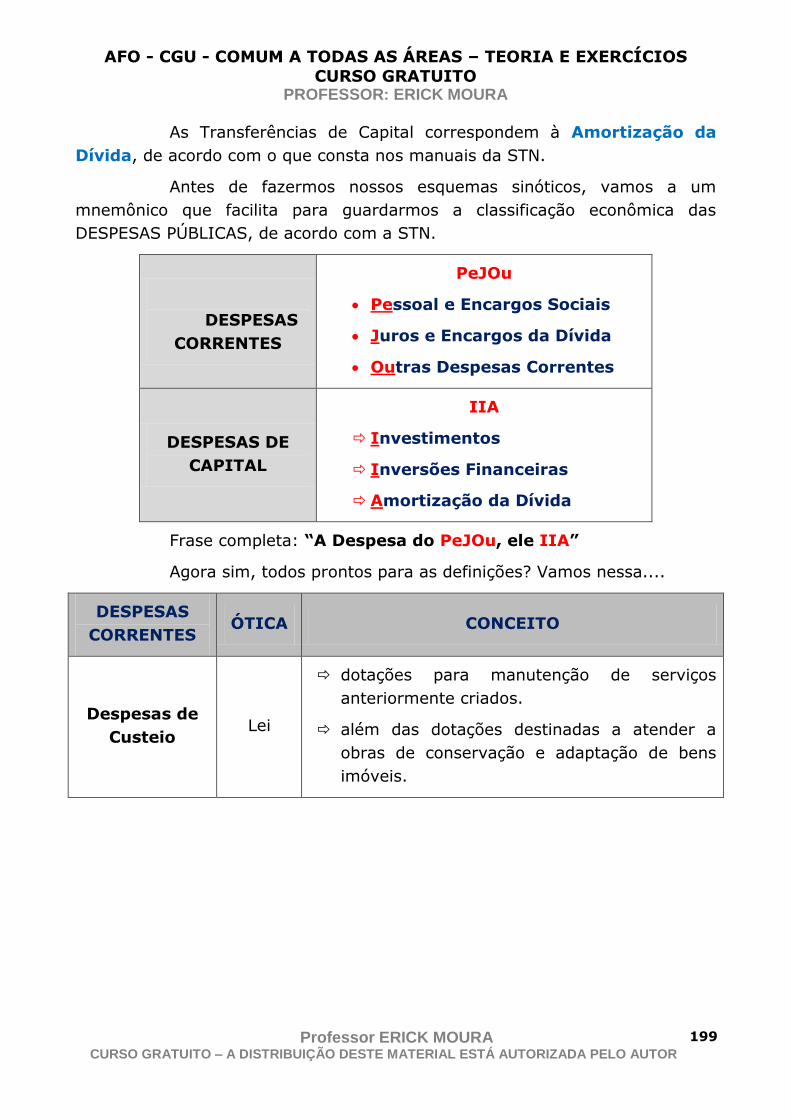

Vamos a um quadro que resume as Despesas Correntes e as

Despesas de Capital.

DESPESAS

CORRENTES

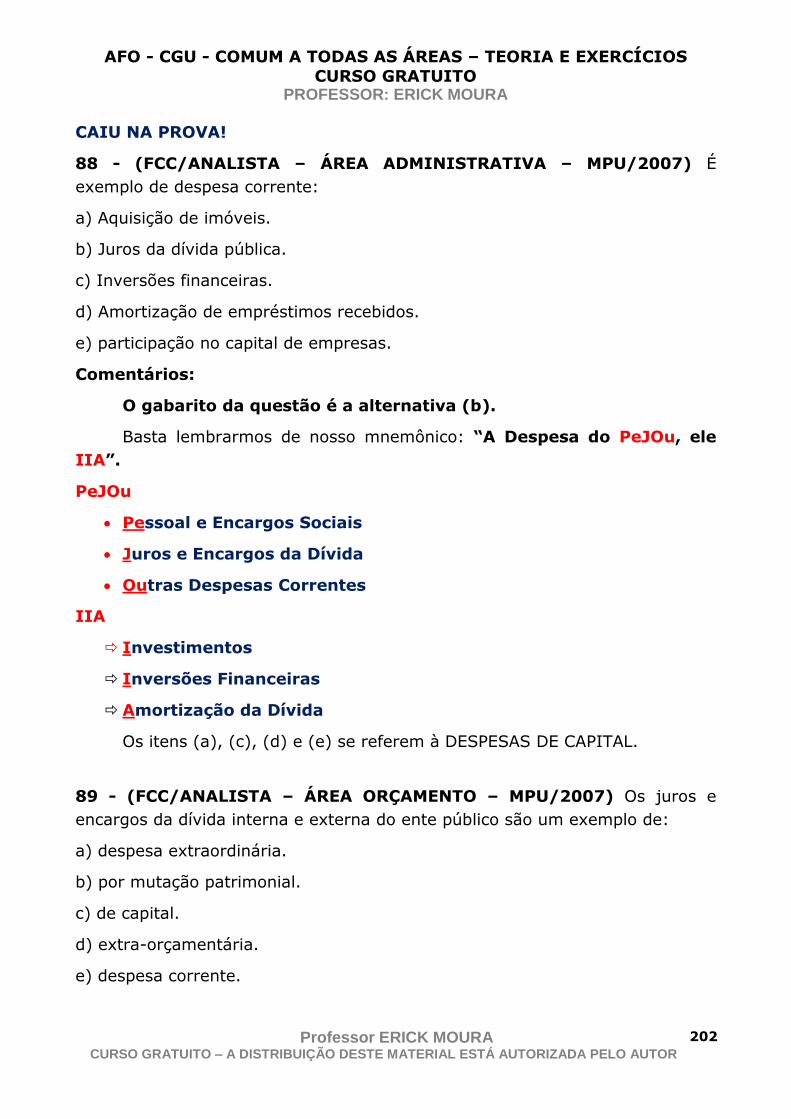

PeJOu

Pessoal e Encargos Sociais

Juros e Encargos da Dívida

Outras Despesas Correntes

DESPESAS DE

CAPITAL

IIA

Investimentos

Inversões Financeiras

Amortização da Dívida

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

42

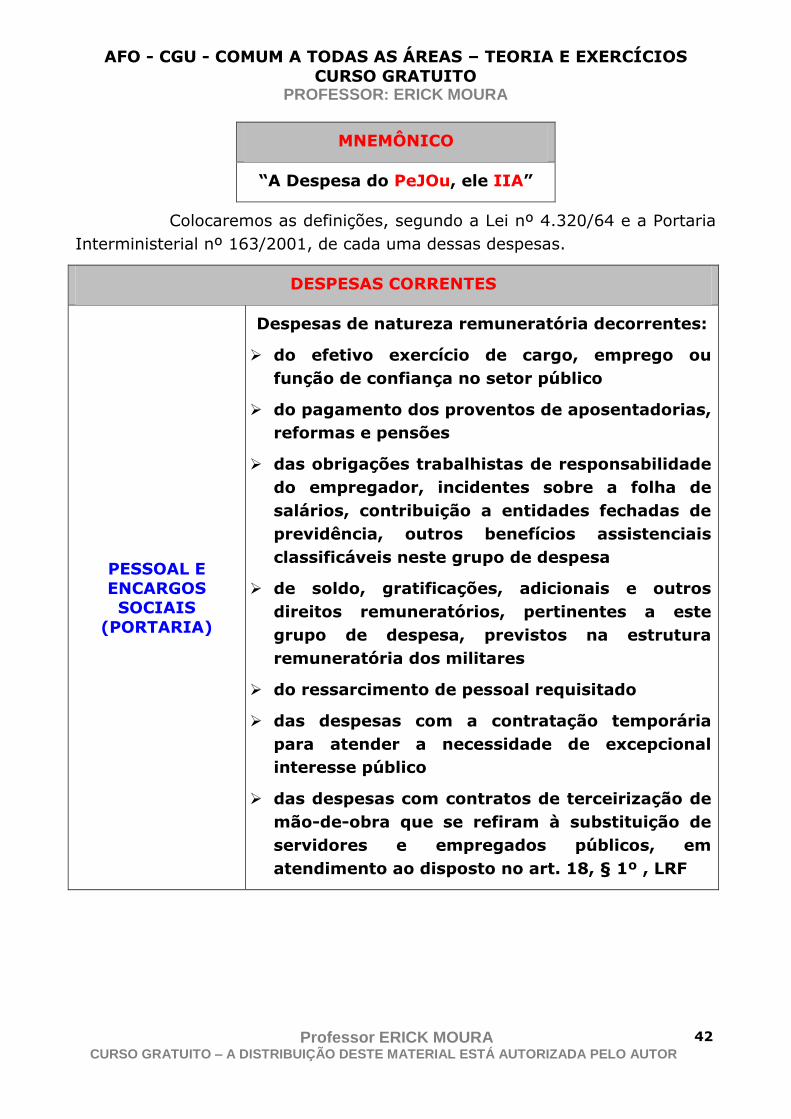

MNEMÔNICO

“A Despesa do PeJOu, ele IIA”

Colocaremos as definições, segundo a Lei nº 4.320/64 e a Portaria

Interministerial nº 163/2001, de cada uma dessas despesas.

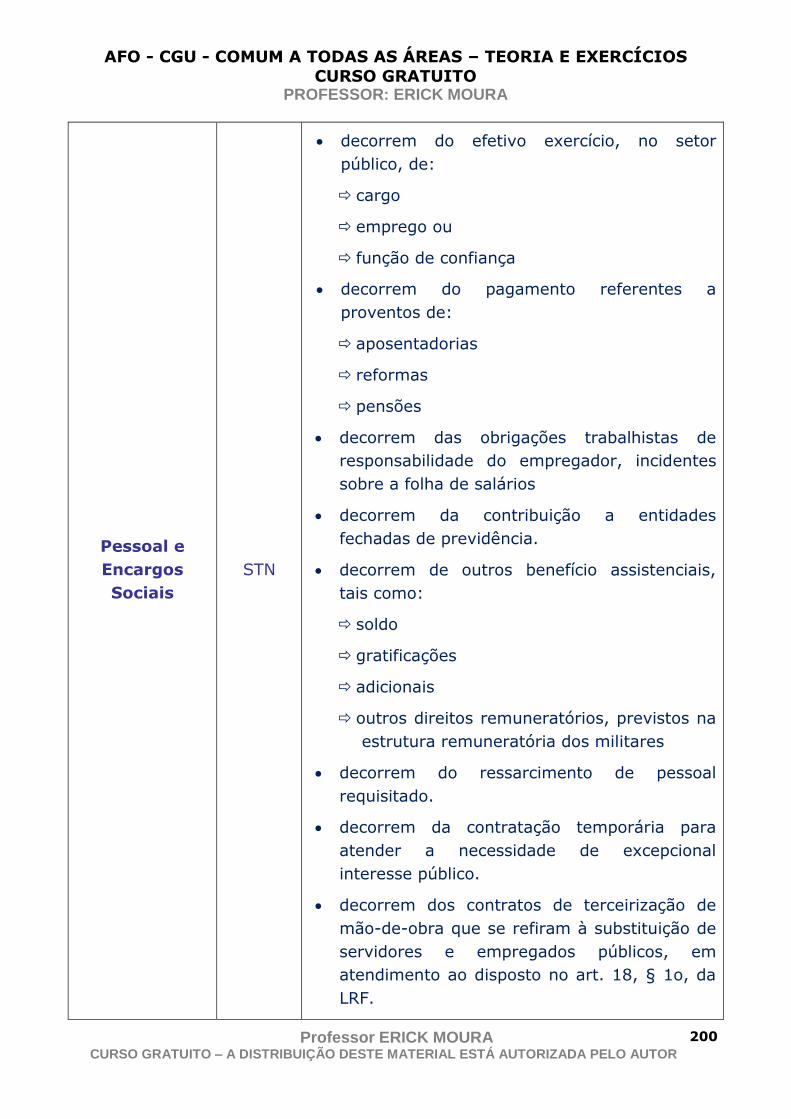

DESPESAS CORRENTES

PESSOAL E

ENCARGOS SOCIAIS

(PORTARIA)

Despesas de natureza remuneratória decorrentes:

do efetivo exercício de cargo, emprego ou

função de confiança no setor público

do pagamento dos proventos de aposentadorias,

reformas e pensões

das obrigações trabalhistas de responsabilidade

do empregador, incidentes sobre a folha de

salários, contribuição a entidades fechadas de

previdência, outros benefícios assistenciais

classificáveis neste grupo de despesa

de soldo, gratificações, adicionais e outros

direitos remuneratórios, pertinentes a este

grupo de despesa, previstos na estrutura

remuneratória dos militares

do ressarcimento de pessoal requisitado

das despesas com a contratação temporária

para atender a necessidade de excepcional

interesse público

das despesas com contratos de terceirização de

mão-de-obra que se refiram à substituição de

servidores e empregados públicos, em

atendimento ao disposto no art. 18, § 1º , LRF

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA

Professor ERICK MOURA CURSO GRATUITO – A DISTRIBUIÇÃO DESTE MATERIAL ESTÁ AUTORIZADA PELO AUTOR

43

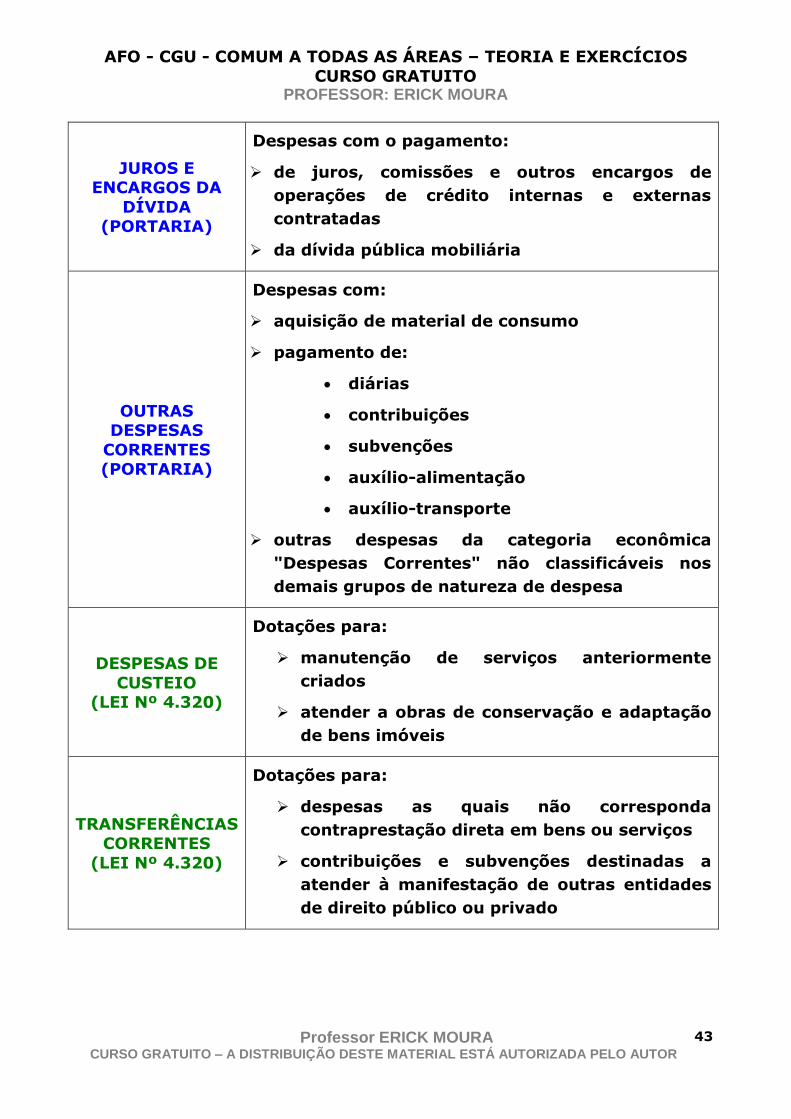

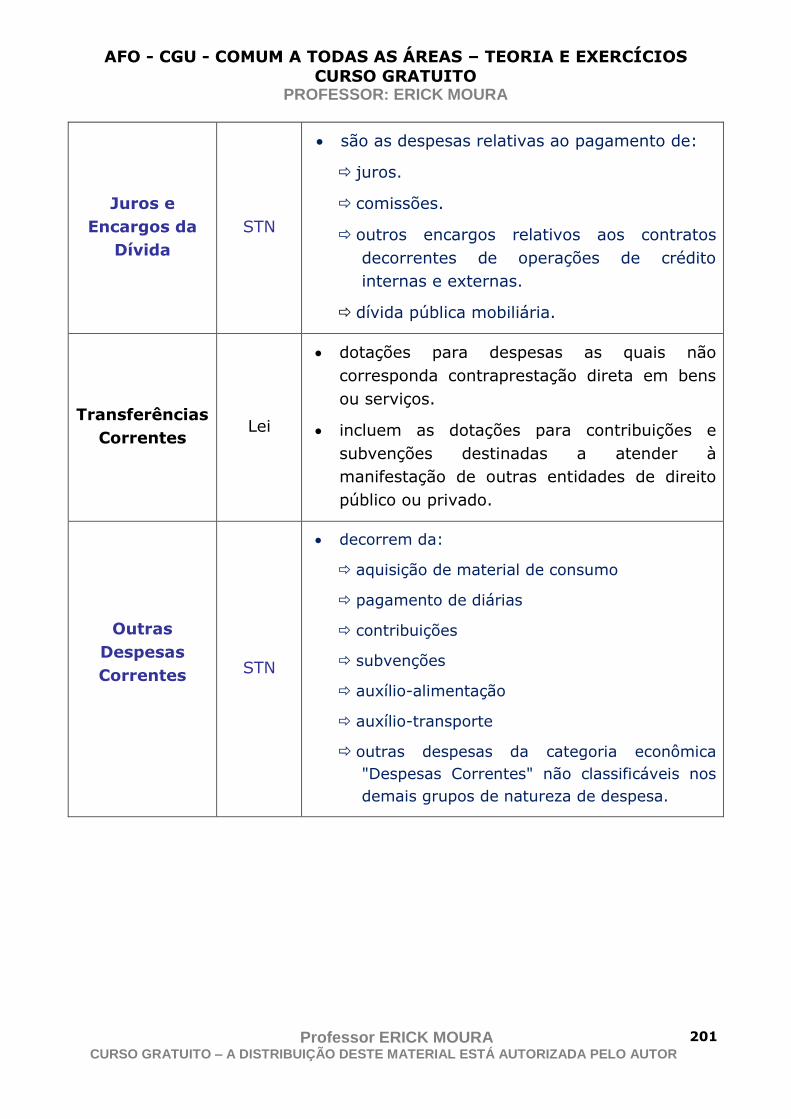

JUROS E ENCARGOS DA

DÍVIDA (PORTARIA)

Despesas com o pagamento:

de juros, comissões e outros encargos de

operações de crédito internas e externas

contratadas

da dívida pública mobiliária

OUTRAS DESPESAS

CORRENTES (PORTARIA)

Despesas com:

aquisição de material de consumo

pagamento de:

diárias

contribuições

subvenções

auxílio-alimentação

auxílio-transporte

outras despesas da categoria econômica

"Despesas Correntes" não classificáveis nos

demais grupos de natureza de despesa

DESPESAS DE

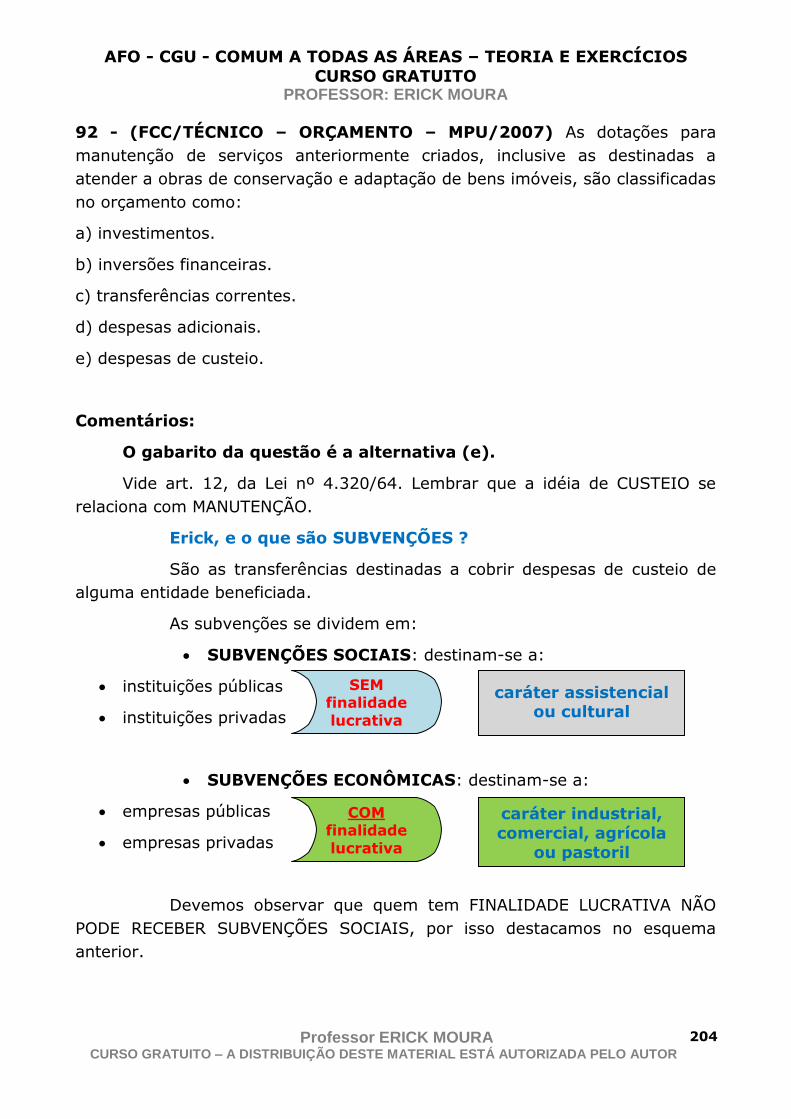

CUSTEIO (LEI Nº 4.320)

Dotações para:

manutenção de serviços anteriormente

criados

atender a obras de conservação e adaptação

de bens imóveis

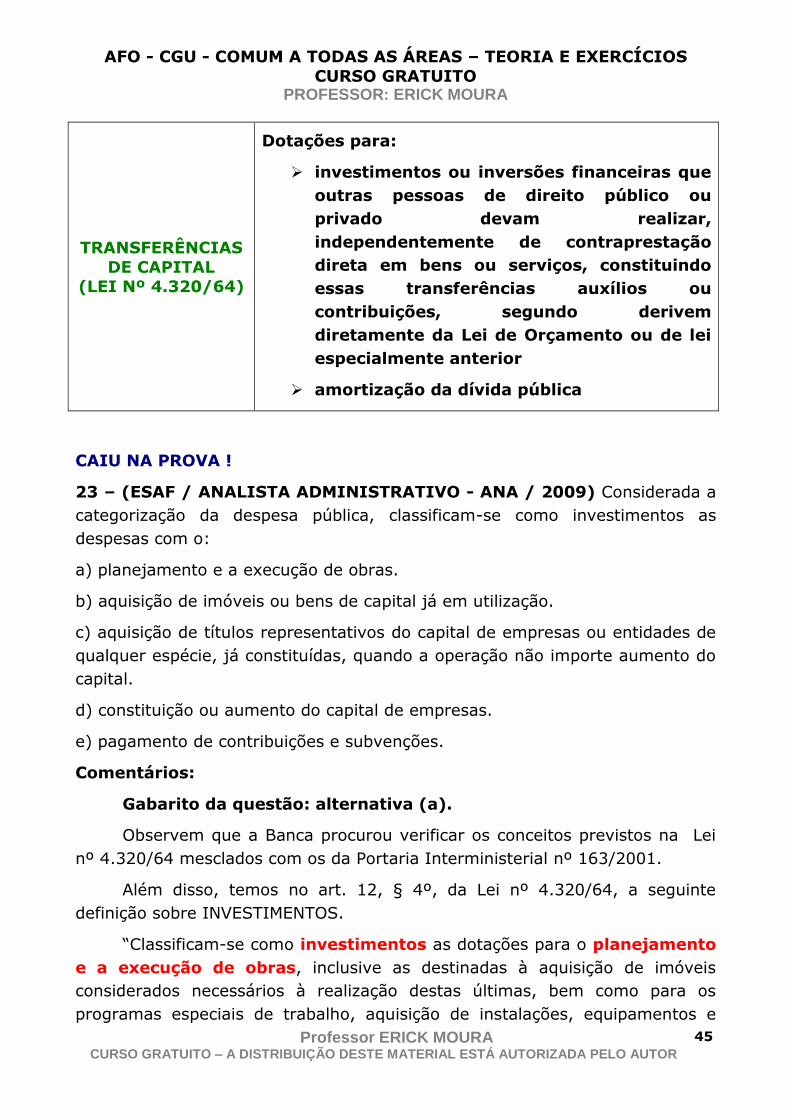

TRANSFERÊNCIAS CORRENTES

(LEI Nº 4.320)

Dotações para:

despesas as quais não corresponda

contraprestação direta em bens ou serviços

contribuições e subvenções destinadas a

atender à manifestação de outras entidades

de direito público ou privado

AFO - CGU - COMUM A TODAS AS ÁREAS – TEORIA E EXERCÍCIOS

CURSO GRATUITO PROFESSOR: ERICK MOURA